Tamaño y participación del mercado de A2P SMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.71% CAGR |

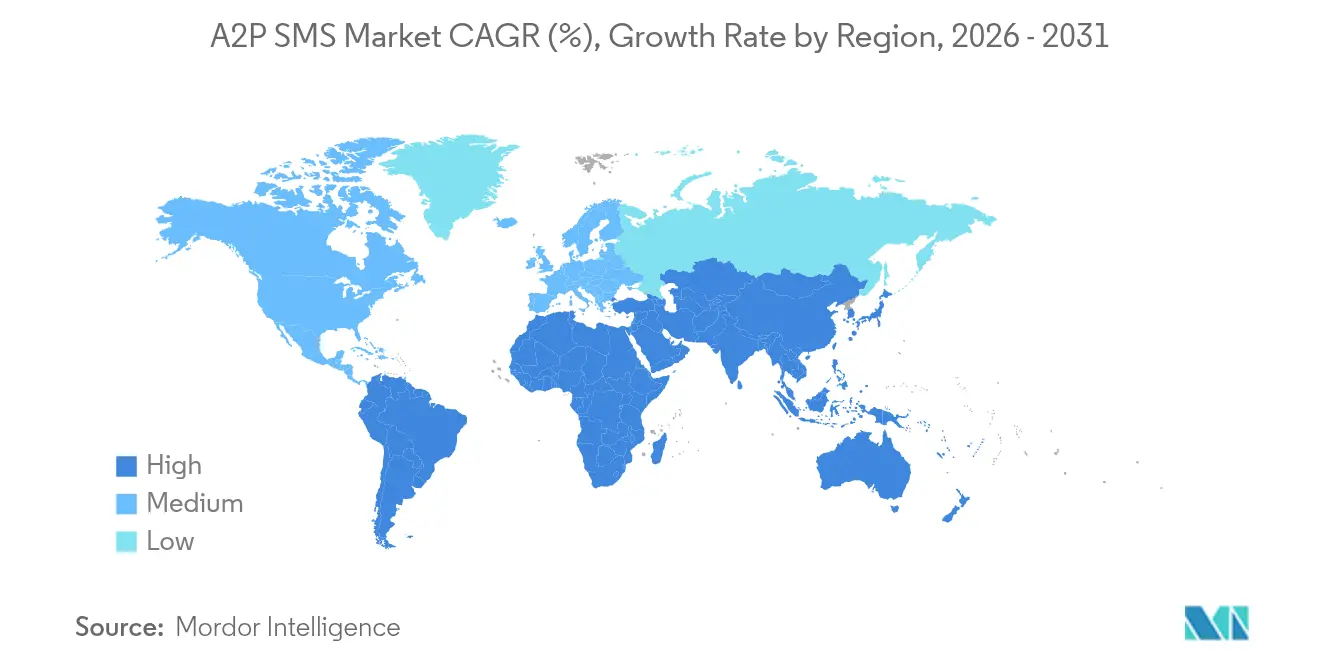

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y Á�ڰ������� |

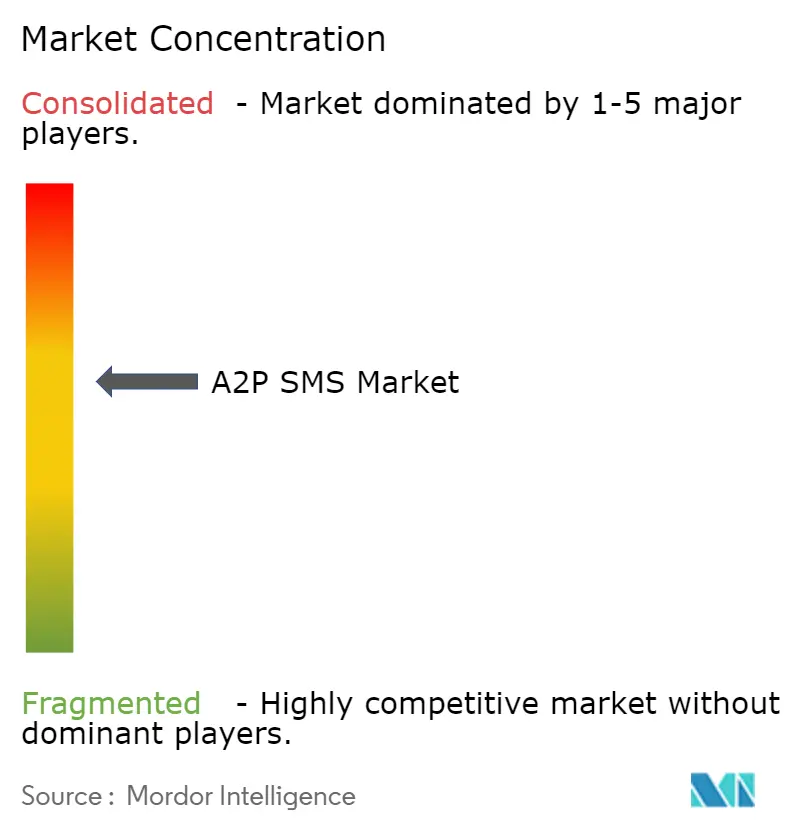

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de A2P SMS por ���ϲ�����

El tamaño del mercado de A2P SMS en 2026 se estima en 54,22 mil millones de USD, creciendo desde el valor de 2025 de 52,28 mil millones de USD, con proyecciones para 2031 que muestran 65,05 mil millones de USD, creciendo a una CAGR del 3,71% durante 2026-2031. Las implementaciones en la nube, la adopción por parte de las pymes y el tráfico impulsado por la seguridad sustentan esta expansión moderada, incluso cuando RCS y las claves de acceso perturban los volúmenes tradicionales. La demanda persistente de mensajería de alta fiabilidad en servicios financieros, programación sanitaria y pago en comercio electrónico mantiene al mercado de A2P SMS firmemente integrado en los flujos de trabajo empresariales críticos. La consolidación de proveedores, la inflación de las tarifas de los operadores y los modelos de entrega basados en API dan forma a la dinámica competitiva a medida que los proveedores pivotan hacia canales más enriquecidos y resistentes al fraude.

Conclusiones clave del informe

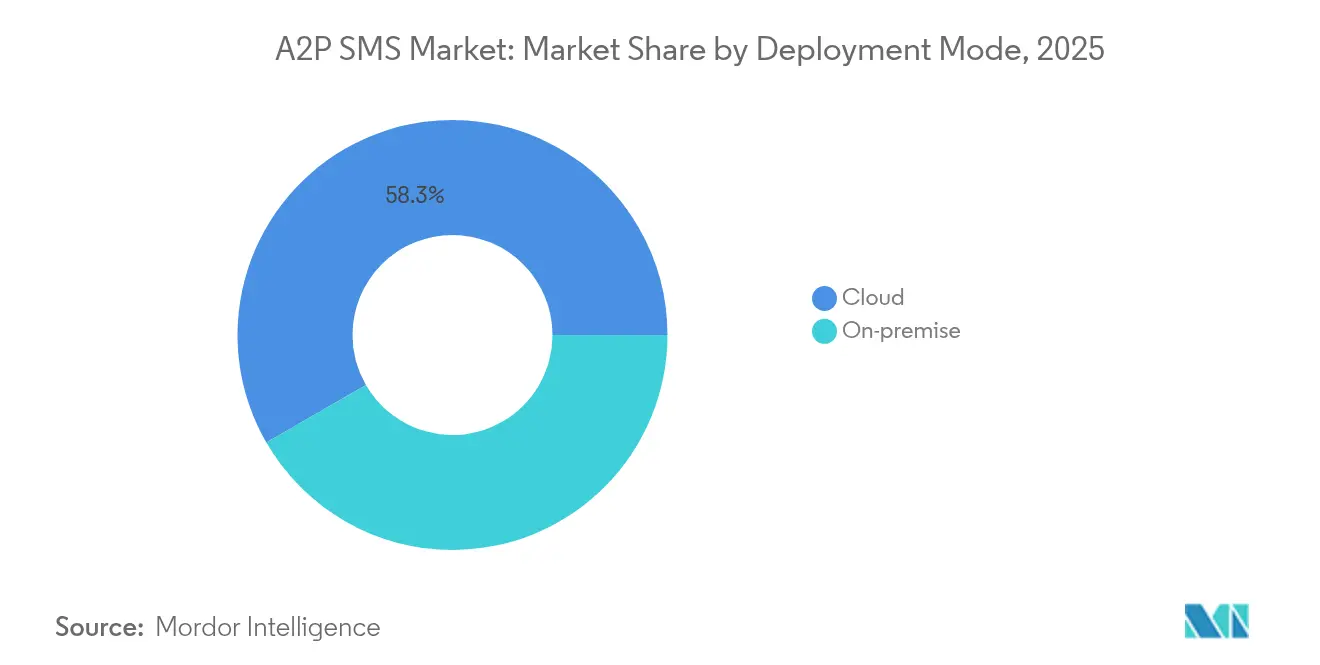

- Por modo de implementación, la infraestructura en la nube lideró con el 58,34% de la participación del mercado de A2P SMS en 2025; las instalaciones locales se contraerán mientras que el tráfico en la nube se expande a una CAGR del 6,53% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones mantuvieron el 55,88% del mercado de A2P SMS en 2025, mientras que las pymes registran la CAGR más rápida del 8,75% hasta 2031.

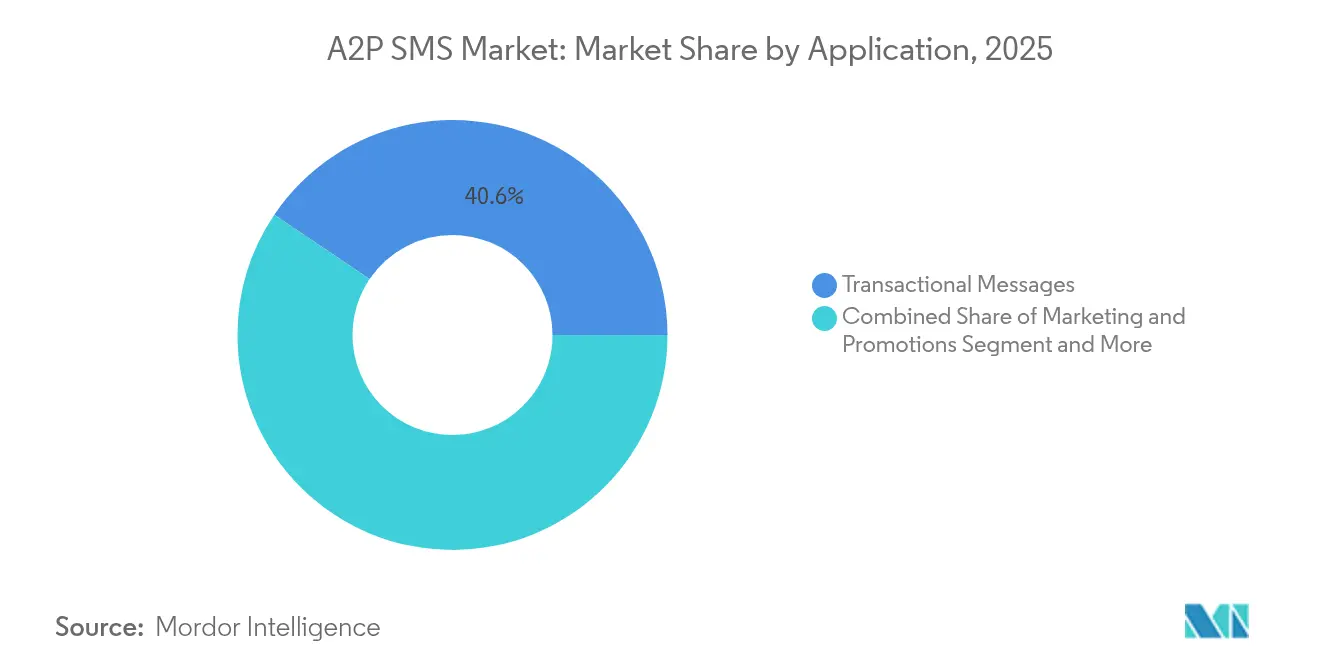

- Por aplicación, la mensajería transaccional representó el 40,55% del tamaño del mercado de A2P SMS en 2025; se proyecta que el tráfico de autenticación crezca un 7,08% anual hasta 2031.

- Por industria de uso final, el BFSI representó el 29,45% del tamaño del mercado de A2P SMS en 2025; el sector sanitario lidera el crecimiento con una CAGR del 7,74%.

- Por geografía, ��������-�ʲ���í�ھ����� retuvo el 36,30% de los ingresos globales en 2025; se prevé que la región de Oriente Medio y Á�ڰ������� marque el ritmo con una CAGR del 10,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de A2P SMS

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de mensajería transaccional en tiempo real | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Creciente necesidad de autenticación de dos factores (2FA) segura | +0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente base de suscriptores móviles y penetración de teléfonos inteligentes | +0.6% | Oriente Medio y Á�ڰ�������, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Auge del comercio electrónico y el gasto en marketing omnicanal | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de las API de red que permiten la integración de SMS con poco código | +0.4% | América del Norte y Europa, expandiéndose hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Identificadores de remitente empresarial regulados que reducen el tráfico de rutas grises | +0.3% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Creciente demanda de mensajería transaccional en tiempo real | +1.2% | Global, con concentración en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de mensajería transaccional en tiempo real

Los minoristas dependen de los SMS para confirmaciones de pedidos instantáneas durante eventos de alta demanda, enviando 1.700 millones de mensajes el Viernes Negro de 2024 por sí solos.[1]Infobip, "Análisis de tráfico del Viernes Negro 2024," infobip.comUna tasa de apertura superior al 98% agudiza la ventaja del canal frente al correo electrónico, lo que lleva a bancos, aerolíneas y marketplaces a tratar los A2P SMS como infraestructura central en lugar de una herramienta de alerta auxiliar. La entrega fiable en todas las generaciones de dispositivos consolida el valor en geografías donde la conectividad de datos fluctúa, reforzando el mercado de A2P SMS como un sistema de seguridad siempre activo.

Creciente necesidad de autenticación de dos factores (2FA) segura

Las contraseñas de un solo uso basadas en SMS siguen siendo omnipresentes a pesar de un aumento del 300% en el fraude de intercambio de SIM en los últimos años.[2]Comisión Federal de Comercio, "Libro de datos de la Red Centinela del Consumidor 2024," ftc.gov Las instituciones financieras prefieren el alcance universal de los dispositivos y las bajas barreras de formación para los usuarios, lo que sostiene el crecimiento del tráfico incluso cuando añaden herramientas de análisis de fraude sobre las redes de los operadores. Este imperativo de seguridad fortalece el mercado de A2P SMS frente al desplazamiento masivo por parte de autenticadores alternativos a corto plazo.

Auge del comercio electrónico y el gasto en marketing omnicanal

Las marcas de moda, belleza y venta directa al consumidor registran un retorno de la inversión de 10 a 20 veces en campañas de SMS personalizadas, lo que impulsa el gasto incremental hacia nubes de interacción integradas. La capacidad de combinar actualizaciones transaccionales, promocionales y de servicio en un único hilo de suscripción ayuda a los comerciantes a recuperar carritos abandonados y gestionar el inventario de ventas flash sin depender de feeds sociales fragmentados. Este vínculo con los ingresos amplía la presencia del mercado de A2P SMS en los subsectores del comercio minorista.

Expansión de las API de red que permiten la integración de SMS con poco código

Se estima que un ecosistema global de API de grado operador desbloqueará entre 10.000 y 30.000 millones de USD en valor de CPaaS, simplificando la entrada para desarrolladores que anteriormente evitaban la complejidad de las telecomunicaciones.[3]Ericsson, "API de red: La próxima ola de creación de valor," ericsson.comLos puntos de conexión estandarizados y los modelos de pago por uso reducen los ciclos de incorporación para las empresas de SaaS y los proyectos de IoT, ampliando el embudo del mercado de A2P SMS más allá de los presupuestos de las empresas del Fortune 500.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Spam y fraude por SMS que impulsan el filtrado automatizado | -0.7% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Competencia de los canales de chat OTT y RCS | -1.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumentos de las tarifas de terminación de SMS vinculados a la inflación por parte de los operadores de redes móviles | -0.4% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Adopción de claves de acceso que reduce los volúmenes de contraseñas de un solo uso basadas en SMS | -0.6% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Competencia de los canales de chat OTT y RCS

La decisión de Apple de admitir RCS en iOS 18 aporta paridad de medios enriquecidos a la mensajería multiplataforma, aumentando la interacción en un 32% frente a los SMS simples. Las marcas están pilotando identificadores de remitente verificados y carruseles que superan las capacidades de los SMS, erosionando el crecimiento en los mercados saturados. Los proveedores de A2P contrarrestan esto agrupando RCS junto con SMS para preservar el volumen mientras desplazan el tráfico hacia formatos de mayor margen.

Adopción de claves de acceso que reduce los volúmenes de contraseñas de un solo uso basadas en SMS

Las claves de acceso basadas en FIDO reducen los costos por mensaje y eliminan las vulnerabilidades de SS7, lo que anima a los bancos y las plataformas sociales a retirar la autenticación de dos factores por SMS para los niveles no premium. Se prevé que el tráfico internacional de autenticación A2P caiga del 88,6% del total de mensajes en 2022 al 63,5% en 2027. Los proveedores responden con suites de autenticación adaptativa que mantienen los SMS en carteras de métodos mixtos, amortiguando el impacto en los ingresos pero reduciendo la curva de crecimiento del mercado de A2P SMS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de implementación: la infraestructura en la nube impulsa la escalabilidad

Las implementaciones en la nube capturaron el 58,34% del mercado de A2P SMS en 2025 y deberían crecer a una tasa compuesta del 6,53% hasta 2031. La economía basada en el uso, más de 4.800 enlaces de operadores y los controles de tráfico mediante inteligencia artificial hacen que las plataformas de los proveedores sean atractivas para las empresas que retiran las pasarelas SMPP heredadas. En consecuencia, se proyecta que el tamaño del mercado de A2P SMS atribuible a la entrega en la nube se aproxime a los 45.200 millones de USD a finales de la década.

Los sistemas locales persisten donde las normas de soberanía exigen el almacenamiento en el país, pero su CAGR inferior al 2% subraya un lastre para el impulso total del sector de A2P SMS. Los proveedores ahora certifican centros de datos regionales para atraer a esos usuarios hacia cambios híbridos o de nube pública completa, preservando el volumen direccionable a medida que disminuyen las barreras de cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa del usuario final: las pymes aceleran la adopción digital

Las grandes corporaciones mantuvieron el 55,88% de los ingresos de 2025, pero el segmento de pymes se expande más rápido al 8,75% a medida que los paneles de control con poco código ocultan la complejidad de las telecomunicaciones. Los paquetes asequibles y las plantillas prediseñadas de recuperación de carritos resuenan entre los minoristas independientes y las clínicas que buscan puntos de contacto de nivel empresarial sin gastos de capital.

La tendencia de democratización ancla las futuras hojas de ruta de productos en análisis intuitivos, herramientas de consentimiento integradas e identificadores de remitente localizados. La consolidación de plataformas en torno al segmento de pymes señala una demanda estructural que compensa la saturación entre los adoptantes de primer nivel dentro del mercado más amplio de A2P SMS.

Por aplicación: la autenticación impulsa el crecimiento a pesar de las alternativas

Las alertas transaccionales aún mantienen el 40,55% del volumen de 2025, pero los mensajes de seguridad ofrecen la CAGR del 7,08% que sustenta los ingresos incrementales. Se prevé que el tráfico de autenticación represente el 37,25% del tamaño incremental del mercado de A2P SMS generado entre 2026 y 2031, amortiguando la desaceleración en los mensajes de marketing expuestos a la fatiga de cancelación de suscripción.

Las notificaciones de marketing y soporte siguen siendo esenciales para la orquestación omnicanal, aunque las regulaciones de privacidad y la diversificación de canales moderan el crecimiento. Los proveedores responden superponiendo análisis en SMS, RCS y aplicaciones de chat, asegurando que el mercado de A2P SMS retenga un papel fundamental dentro de las suites de interacción multicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria de uso final: el sector sanitario emerge como líder de crecimiento

El BFSI dominó 2025 con una participación del 29,45% gracias a las alertas de transacciones obligatorias. Sin embargo, una CAGR del 7,74% en el sector sanitario señala un cambio de guardia a medida que los hospitales automatizan recordatorios, avisos de prescripción y actualizaciones de triaje. La creciente participación del sector sanitario en la cuota del mercado de A2P SMS refleja la priorización digital pospandemia y los estrictos registros de auditoría que favorecen los SMS frente al chat no cifrado.

El comercio minorista, la educación y los viajes añaden una demanda equilibrada: los sistemas de alerta en campus, los avisos de cambio de puerta y los cupones de ventas flash dependen todos del alcance inmediato. La alineación regulatoria (HIPAA, PCI-DSS) orienta la asignación de presupuesto hacia operadores de CPaaS verificados, reforzando las barreras de entrada dentro del fragmentado sector de A2P SMS.

Análisis geográfico

��������-�ʲ���í�ھ����� mantuvo el 36,30% de los ingresos globales en 2025, impulsado por los 1.800 millones de suscriptores combinados de China e India y las regulaciones favorables a los operadores que elevan la conectividad directa de la GSMA. ������ó�� y Corea del Sur pilotan el comercio por RCS, mientras que el sudeste asiático atrae el tráfico de comercio electrónico transfronterizo que impulsa las transacciones del mercado regional de A2P SMS.

América del Norte sigue siendo premium; los operadores elevaron las tarifas de SMS de número gratuito a 0,004 USD por mensaje en 2025, pero las empresas absorben los costos para cumplir con las estrictas normas de la TCPA y la HIPAA. La complejidad del cumplimiento normativo afianza a los proveedores establecidos y sostiene un ARPU elevado en el mercado continental de A2P SMS.

El ascenso constante de Europa está guiado por el RGPD, que estandariza el manejo de datos y acelera la adopción de API transfronterizas. El Brexit complica el enrutamiento en el Reino Unido, pero los reembolsos del IVA casi en tiempo real y el seguimiento de paquetes mantienen los volúmenes.

Oriente Medio y Á�ڰ������� ofrece el titular de una CAGR del 10,08% a medida que la banca móvil supera las limitaciones de la línea fija; los proyectos gubernamentales de identificación digital dependen de los SMS para la autenticación de ciudadanos, canalizando nuevo tráfico hacia el mercado regional de A2P SMS.

América Latina crece moderadamente en medio de la volatilidad macroeconómica, pero el impulso de los pagos PIX de Brasil sostiene los flujos de autenticación básicos.

Panorama competitivo

La concentración de proveedores es moderada: Twilio, Sinch, Infobip, Vonage y Route Mobile procesan colectivamente más del 60% de los mensajes de pago globales, pero ninguno supera una participación individual en los ingresos del 20%. Twilio despacha 14,3 billones de llamadas a la API anualmente, preservando las economías de escala de liderazgo, mientras que Sinch capitaliza las participaciones directas en operadores en Europa para defender los márgenes. El giro omnicanal de Infobip asegura victorias destacadas a medida que las marcas buscan combinaciones de RCS y WhatsApp.

Las fusiones y adquisiciones estratégicas ilustran la integración vertical. Proximus adquirió Route Mobile para añadir la amplitud de CPaaS a los activos del operador, y Commify absorbió Text Request para capturar posiciones en el segmento de pymes. Los proveedores aprovechan la inteligencia artificial para la detección de fraude de bombeo y el enrutamiento inteligente, reduciendo la fuga de rutas grises que recorta entre 3 y 5 puntos porcentuales de las tasas de los operadores. Los hiperescaladores de la nube entran de forma selectiva; AWS lanzó una pila de mensajería, pero los matices regionales de larga cola moderan las capturas rápidas de cuota, manteniendo el mercado de A2P SMS fragmentado.

Líderes del sector de A2P SMS

Twilio, Inc.

Vonage America LLC

Infobip Ltd

Sinch AB

Route Mobile Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: Infobip y Telekom Business Europe lanzaron una suite omnicanal habilitada por inteligencia artificial que abarca SMS, RCS y WhatsApp para unificar el alcance empresarial.

- Enero de 2025: Attentive superó los 500 millones de USD en ingresos recurrentes anuales y se asoció con Google para acelerar la adopción de RCS para la mensajería promocional.

- Enero de 2025: NetNumber y WMC Global integraron la validación de registros con análisis de amenazas para reducir el fraude en la mensajería.

- Octubre de 2024: Sinch y Singtel presentaron el primer servicio comercial de mensajería empresarial RCS en Singapur.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de SMS de Aplicación a Persona (A2P) como todos los mensajes de texto de pago, unidireccionales, que se originan en una empresa o plataforma de software y terminan en el dispositivo de un consumidor para autenticación, alertas o marketing. Los mensajes entregados por aplicaciones OTT, correo electrónico, RCS o mensajería entre pares no están incluidos.

Exclusión del alcance: Las rutas de SMS masivos entre pares que posteriormente se revenden a empresas (rutas grises) están excluidas porque los precios y los volúmenes no pueden auditarse de manera confiable.

Descripción general de la segmentación

- Por modo de implementación

- Local

- Nube

- Por tamaño de empresa del usuario final

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por aplicación

- Marketing y promociones

- Mensajes transaccionales

- Autenticación y seguridad

- Atención al cliente y comentarios

- Notificaciones y alertas

- Otros

- Por industria de uso final

- Comercio minorista y comercio electrónico

- BFSI

- Sanidad

- Viajes y hostelería

- Medios de comunicación y entretenimiento

- ����ܳ�������ó��

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia y Nueva Zelanda

- Sudeste Asiático

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Kenia

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de redes móviles en ��������-�ʲ���í�ھ�����, América del Norte y MEA, además de gerentes de plataformas CPaaS y minoristas digitales. Las conversaciones se centraron en los precios de venta promedio, las tasas de éxito de autenticación y los cambios en la combinación de canales, lo que nos permitió validar los supuestos de fuga por rutas grises y refinar las proporciones de tráfico regionales.

Investigación documental

Nuestro trabajo documental comenzó con datos de tráfico y tarifas de reguladores y organismos comerciales como la ITU, GSMA, FCC y el Mobile Ecosystem Forum, que aclaran los volúmenes de mensajes nacionales y las tarifas de terminación. Los mapeamos con estadísticas aduaneras sobre importaciones de tarjetas SIM, tablas de gasto en comercio electrónico de bancos centrales, y avisos de cumplimiento regional de PSD2 y 10DLC que indican la demanda de 2FA. Los formularios 10-K de las empresas, los registros de ARPU de operadores (a través de D&B Hoovers) y los archivos de noticias (Dow Jones Factiva) proporcionaron referencias de precios y señales de adopción empresarial. Estos ejemplos ilustran, pero no agotan, las fuentes secundarias revisadas.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de arriba hacia abajo que comienza con el tráfico A2P reportado por los operadores, la penetración de SIM y las tarifas de terminación combinadas, que luego se someten a pruebas de estrés con verificaciones de abajo hacia arriba a partir de volúmenes de facturas de CPaaS muestreados y el ASP de grandes remitentes multiplicado por el recuento de mensajes. Las variables clave incluyen: - SMS A2P anuales por smartphone activo, - participación de los pagos en comercio electrónico que utilizan SMS OTP, - recargo internacional promedio por mensaje, - crecimiento en la sustitución por RCS, y - tráfico gris filtrado por el firewall del operador. Una regresión multivariante vincula estos factores con el gasto histórico y respalda nuestro pronóstico 2025-2030, mientras que el análisis de escenarios se ajusta para una adopción acelerada de RCS.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a auditorías de tráfico independientes y son revisados por pares por analistas senior. Los informes se actualizan cada año; las actualizaciones intermedias se activan cuando los cambios importantes en tarifas, regulaciones o tráfico superan los umbrales preestablecidos.

Por qué la línea base A2P SMS de Mordor genera confianza en los tomadores de decisiones

Los valores de mercado publicados suelen divergir porque las empresas mezclan SMS con canales OTT, aplican diferentes estructuras de tarifas o congelan los tipos de cambio.

Los principales factores de brecha aquí son la expansión del alcance hacia RCS, la dependencia de ASP globales no verificados y las líneas base de tráfico desactualizadas que ignoran los recargos de 10DLC y PSD2. El modelo de Mordor aísla únicamente los SMS facturables, aplica FX dinámico y se actualiza con los registros de los operadores cada doce meses.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 52,28 B (2025) | ���ϲ����� | - |

| USD 73,10 B (2024) | Global Consultancy A | Incluye tráfico OTT/chat empresarial y tipos de cambio fijos de 2023 |

| USD 71,50 B (2024) | Trade Journal B | Utiliza un ASP global único, omite la dilución por rutas grises |

Estas comparaciones muestran que, al fundamentar los totales en el tráfico de operadores auditado y en los calendarios de tarifas actualizados, Mordor ofrece una línea base equilibrada y transparente que los clientes pueden replicar y defender.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el segmento en la nube del mercado de A2P SMS?

Las rutas en la nube representaron el 58,34% del gasto de 2025 y se proyecta que se aproximen a los 45.200 millones de USD en 2031 a medida que las empresas descomisionan las pasarelas locales.

¿Las claves de acceso eliminarán la necesidad de contraseñas de un solo uso por SMS?

Las claves de acceso reducirán algunos volúmenes de contraseñas de un solo uso, pero la mayoría de las empresas mantienen los SMS como alternativa de respaldo para la cobertura universal de dispositivos, lo que respalda una CAGR del 7,08% en el tráfico de autenticación dentro del mercado de A2P SMS.

¿Quiénes son los actores clave en el mercado de A2P SMS?

Twilio, Inc., Vonage America LLC, Plivo, Inc., Infobip Ltd y Sinch AB son las principales empresas que operan en el mercado de A2P SMS.

¿Qué región muestra el crecimiento más rápido?

Oriente Medio y Á�ڰ������� lidera con una CAGR del 10,08% hasta 2031, impulsada por la banca móvil, el despliegue de identificaciones digitales y la rápida adopción de teléfonos inteligentes.

¿Qué tan fragmentada es la competencia entre proveedores?

Los cinco principales proveedores gestionan algo más del 60% de los mensajes de pago globales, lo que señala una consolidación moderada junto con activos jugadores regionales.

Última actualización de la página el: