Tamaño y Cuota del Mercado de Seguridad de Redes 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes 5G por ���ϲ�����

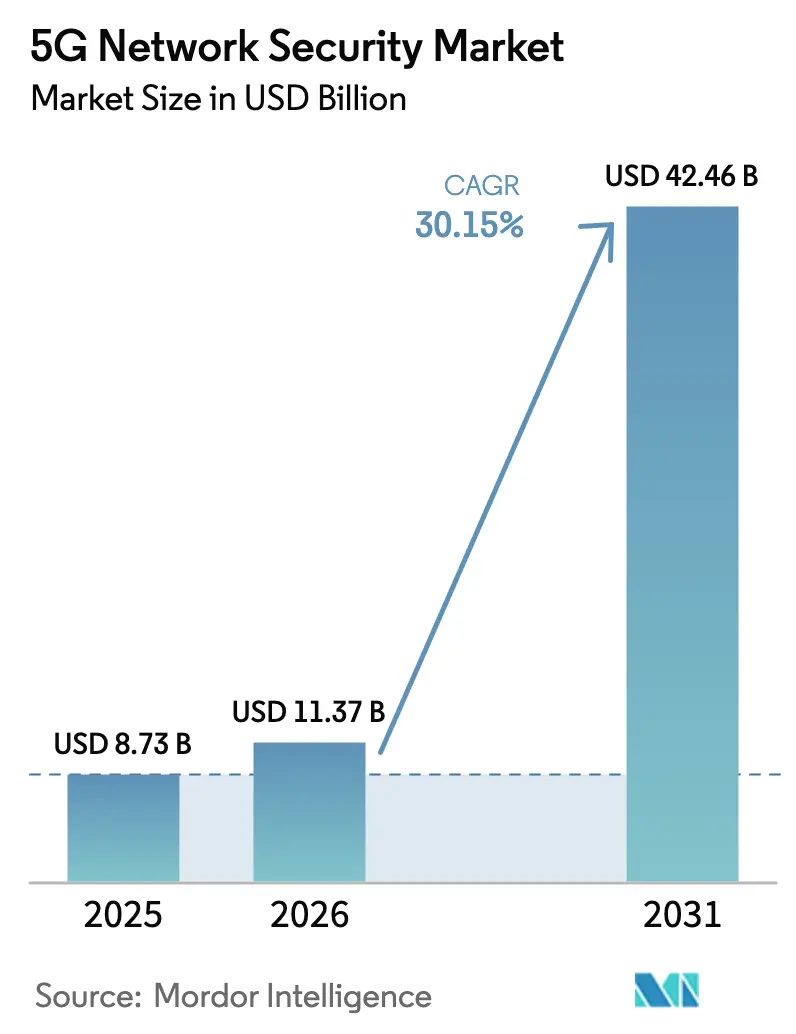

Se espera que el tamaño del mercado de seguridad de redes 5G crezca de USD 8,73 mil millones en 2025 a USD 11,37 mil millones en 2026 y se prevé que alcance USD 42,46 mil millones en 2031 a una CAGR del 30,15% durante 2026-2031. El crecimiento está impulsado por la transición hacia núcleos 5G autónomos, la rápida adopción de la segmentación de red y los mandatos superpuestos de 3GPP, NIST y ETSI que requieren una protección más profunda a nivel de API. Las empresas se están moviendo rápidamente hacia el 5G privado, especialmente en manufactura y atención médica, y esperan controles de seguridad de nivel operador que escalen desde el núcleo hasta el borde. Los servicios de seguridad gestionados están ganando preferencia porque pocas empresas pueden mantenerse al ritmo de las exigencias de habilidades de las arquitecturas de confianza cero. Mientras tanto, el impulso hacia la computación de acceso múltiple en el borde (MEC) genera demanda de detección de amenazas distribuida que funciona dentro de estrictos presupuestos de latencia. En conjunto, estas condiciones refuerzan una sólida trayectoria de expansión para el mercado de seguridad de redes 5G.

Conclusiones Clave del Informe

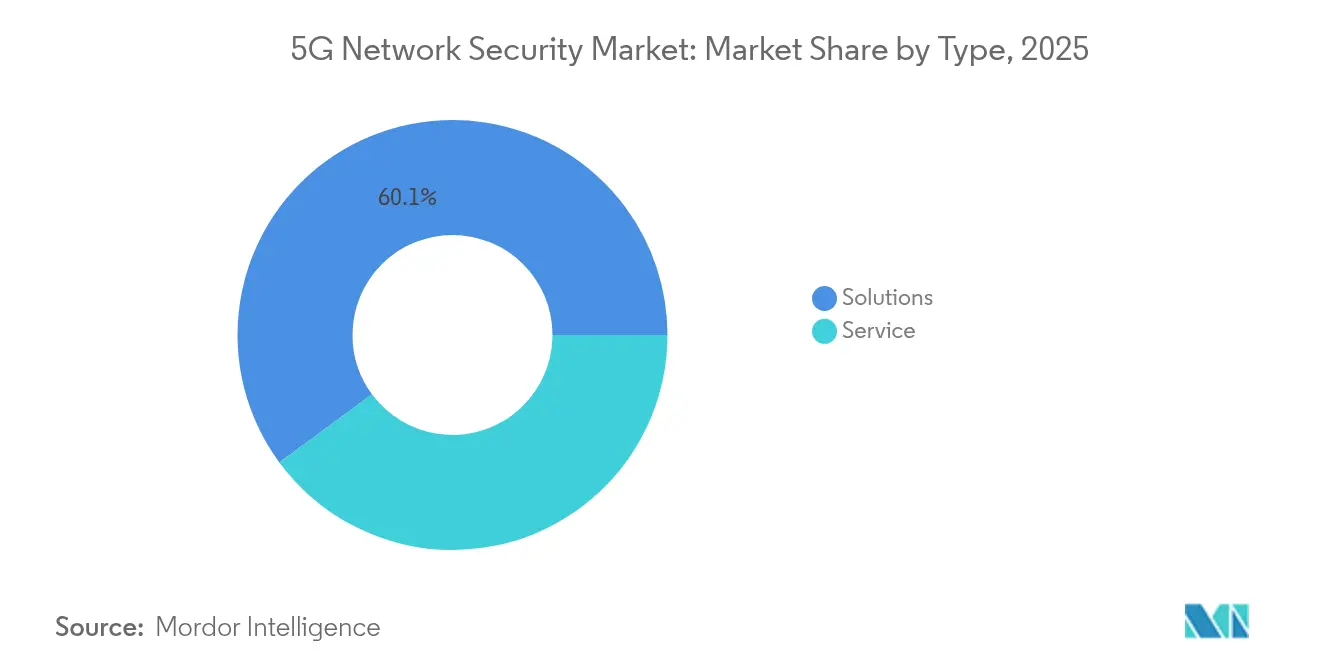

- Por tipo, las soluciones representaron el 60,10% de la cuota del mercado de seguridad de redes 5G en 2025, mientras que los servicios están en camino de alcanzar una CAGR del 34,20% hasta 2031.

- Por implementación, las instalaciones en las instalaciones capturaron el 52,30% del tamaño del mercado de seguridad de redes 5G en 2025; las implementaciones en la nube están configuradas para expandirse a una CAGR del 36,10%.

- Por capa de seguridad, la seguridad de núcleo lideró con una cuota de ingresos del 38,95% en 2025; la seguridad de borde es la capa de más rápido crecimiento con una CAGR del 37,85%.

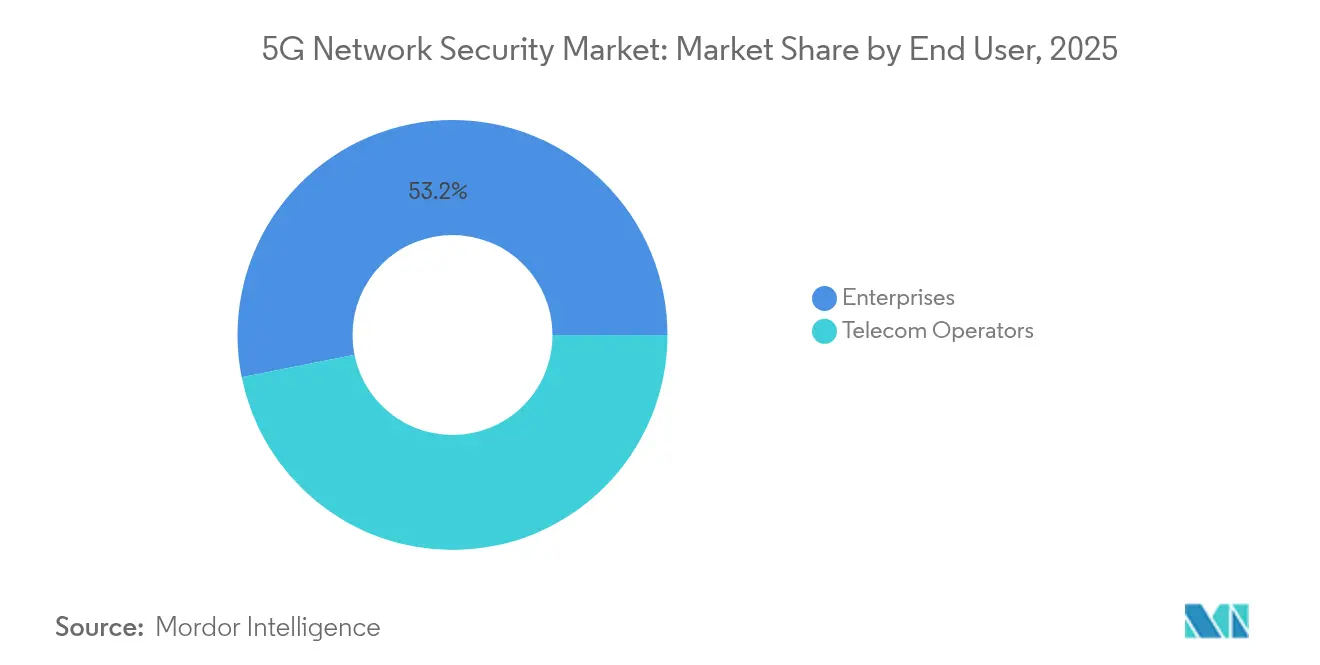

- Por usuario final, los operadores de telecomunicaciones representaron el 46,85% de la demanda en 2025, pero la manufactura avanza a una CAGR líder del 35,05%.

- Por tamaño de organización, las grandes empresas controlaron el 68,20% de la cuota del tamaño del mercado de seguridad de redes 5G en 2025, mientras que las pymes crecen a una CAGR del 34,60%.

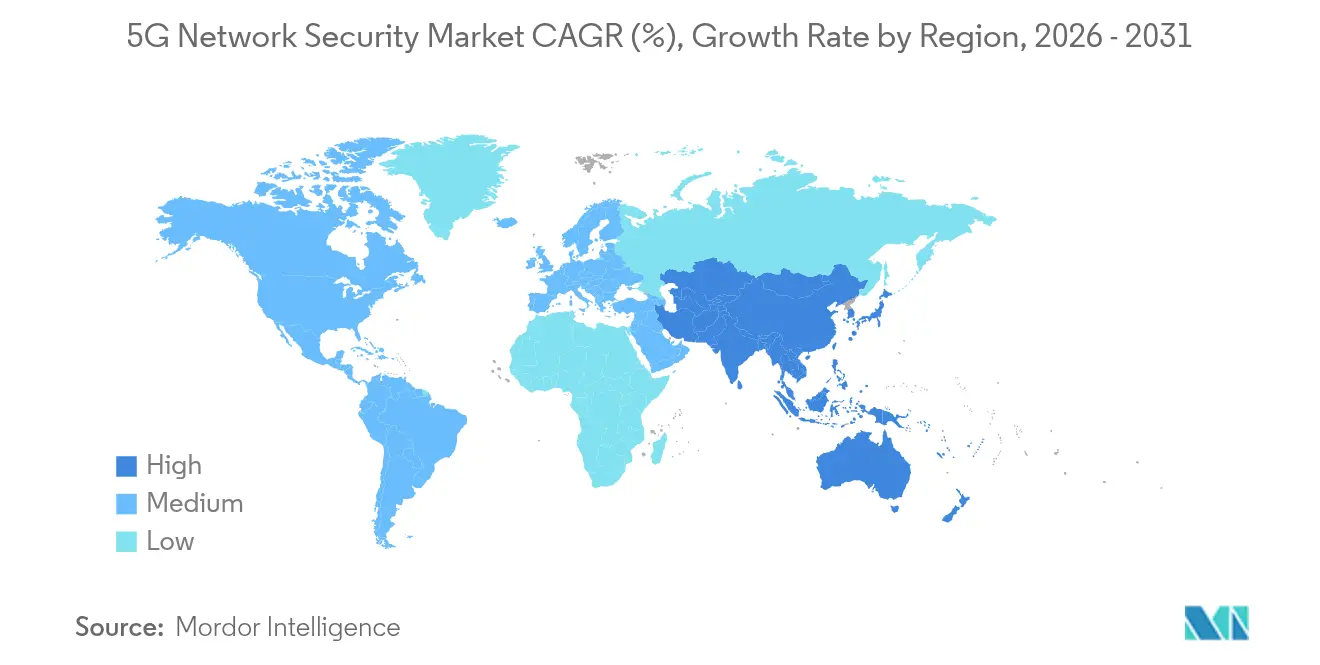

- Por geografía, América del Norte lideró con una cuota del 39,10% en 2025; se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 36,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Redes 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Implementaciones de Núcleo 5G Autónomo (SA) | +8.2% | Global, ganancias tempranas en América del Norte, Europa, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Adopción de Segmentación de Red para Casos de Uso Empresarial | +6.8% | América del Norte y UE, expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Mandatos Regulatorios sobre Seguridad 5G | +5.4% | Global, más fuerte en América del Norte y UE | Corto plazo (≤ 2 años) |

| Crecimiento de la Computación en el Borde y la Infraestructura MEC | +4.9% | Núcleo en ��������-�ʲ���í�ھ�����, expansión hacia América del Norte y UE | Largo plazo (≥ 4 años) |

| Auge de las Redes 5G Privadas en Entornos Industriales | +3.7% | Global, concentrado en centros de manufactura | Mediano plazo (2-4 años) |

| Integración de IA/ML para Confianza Cero y Detección de Anomalías | +2.6% | América del Norte y UE, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Proliferación de Implementaciones de Núcleo 5G Autónomo (SA)

Los núcleos autónomos eliminan los anclajes LTE y se apoyan en funciones de red nativas de la nube que se comunican a través de APIs expuestas. El grupo de trabajo 3GPP SA3 enumera 127 requisitos de seguridad discretos para SA, el triple que para NSA, lo que subraya el aumento de la complejidad. Ericsson reveló que el 55% de sus contratos 5G de 2024 especificaban arquitecturas exclusivamente SA, lo que señala un rápido giro hacia capacidades como la latencia ultrabaja y la segmentación de red que elevan las apuestas en materia de seguridad.[1]Ericsson, "Informe de Movilidad de Ericsson 2024," ericsson.com La investigación de vulnerabilidades ha destacado debilidades en el Proxy de Comunicación de Servicios que podrían permitir accesos no autorizados, lo que impulsa una inversión urgente en cortafuegos de señalización y pasarelas de API.

Adopción de Segmentación de Red para Casos de Uso Empresarial

Las empresas ahora solicitan segmentos de nivel operador con políticas a medida, pero las redes virtuales aisladas crean complejos desafíos de confianza entre segmentos. El despliegue nacional 5G+ de Singtel aplica 47 políticas únicas en segmentos empresariales activos, al tiempo que impide el movimiento lateral entre clientes.[2]Singtel, "Singtel despliega segmentación 5G+ a nivel nacional para empresas," singtel.com El servicio de segmento de seguridad de T-Mobile integra la detección de amenazas de Palo Alto Networks en la orquestación de segmentos para satisfacer los requisitos de confianza cero. Estos ejemplos muestran por qué la orquestación de seguridad granular y consciente de los segmentos se está convirtiendo en un requisito básico para el mercado de seguridad de redes 5G.

Mandatos Regulatorios sobre Seguridad 5G (3GPP, NIST, ETSI)

La Directiva NIS2 de la UE obliga a los operadores a destinar el 9% de sus presupuestos de TI a la ciberseguridad y a notificar los incidentes 5G en un plazo de 24 horas, lo que acelera la demanda de soluciones conformes.[3]Unión Europea, "Directiva (UE) 2022/2555 sobre medidas para un alto nivel común de ciberseguridad," eur-lex.europa.eu El marco de NIST de 2024 añade 89 controles, incluido el cifrado obligatorio del plano de control y la supervisión continua de segmentos. El esquema de certificación de ETSI obliga a la validación por terceros, consolidando aún más una trayectoria impulsada por el cumplimiento normativo para los proveedores de seguridad.

Crecimiento de la Computación en el Borde y la Infraestructura MEC

MEC acerca las cargas de trabajo a los usuarios, reduciendo la latencia al tiempo que multiplica los puntos de entrada para los atacantes. Lanner Electronics señala que las implementaciones en el borde requieren un 73% más de controles que sus equivalentes centralizados, que van desde la protección física contra manipulaciones hasta la respuesta local a amenazas impulsada por IA. Los casos de uso del Internet de las Cosas Industrial también deben cumplir estrictos objetivos de tiempo de actividad, lo que exige agentes de seguridad ligeros pero autónomos que se ajusten a presupuestos de energía limitados. Esta necesidad posiciona las plataformas conscientes del borde en la vanguardia de la evolución del mercado de seguridad de redes 5G.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación de los Estándares de Seguridad entre Proveedores | -4.3% | Global, mayor impacto en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Alto Consumo de Energía de las Funciones de Seguridad 5G | -2.8% | Global, notable en regiones con restricciones energéticas | Largo plazo (≥ 4 años) |

| Escasez de Mano de Obra en Ciberseguridad con Habilidades 5G | -3.1% | Global, aguda en América del Norte y UE | Corto plazo (≤ 2 años) |

| Perspectiva Lenta de Monetización de las Inversiones en Seguridad 5G | -2.4% | Global, mayor impacto en mercados en desarrollo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Fragmentación de los Estándares de Seguridad entre Proveedores

Las implementaciones de múltiples proveedores representan el 78% de los despliegues empresariales, pero cada proveedor implementa controles de seguridad e interfaces de gestión propietarios. Los proyectos de integración revelan un promedio de 23 conexiones personalizadas para lograr una aplicación unificada de políticas, lo que eleva los costos y expone vulnerabilidades en la capa de integración. Las empresas buscan, por tanto, una orquestación neutral respecto al proveedor, pero la convergencia de estándares sigue siendo lenta, lo que frena el mercado de seguridad de redes 5G.

Alto Consumo de Energía de las Funciones de Seguridad 5G

El cifrado en línea, la inspección profunda de paquetes y los motores de inferencia de IA aumentan significativamente el consumo de energía en comparación con sus equivalentes de 4G. Los operadores en regiones con altos costos de energía se enfrentan a difíciles compromisos entre rendimiento y eficiencia. Si bien los avances en silicio prometen ganancias incrementales, la falta de opciones inmediatas de bajo consumo modera las curvas de adopción en algunos escenarios de alta densidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios se Aceleran a Pesar del Dominio de las Soluciones

El tamaño del mercado de seguridad de redes 5G para soluciones se situó en USD 5,25 mil millones en 2025, equivalente a una cuota del 60,10%, respaldado por pasarelas obligatorias, cortafuegos de señalización y mitigación de ataques de denegación de servicio distribuido (DDoS). Los proveedores combinan la aceleración por hardware con la orquestación por software para cumplir los objetivos de latencia determinista. Los servicios profesionales y gestionados, aunque más pequeños hoy en día, están escalando a una CAGR del 34,20% a medida que los operadores y las empresas externalizan la integración compleja y la respuesta las 24 horas del día, los 7 días de la semana. Este auge refleja el reconocimiento de que pocas empresas pueden reclutar o retener el talento especializado necesario para proteger redes distribuidas y conscientes de los segmentos.

Los crecientes requisitos previos de los ciberseguros y el escrutinio a nivel directivo amplifican el interés en la detección y respuesta gestionadas. Los proveedores aprovechan las economías de escala y las huellas globales de los centros de operaciones de seguridad (SOC) para ofrecer una remediación rápida que una empresa individual tendría dificultades para replicar. Como resultado, se proyecta que los ingresos por servicios cierren gran parte de la brecha con las soluciones para 2031, reforzando un patrón de compra híbrido en todo el mercado de seguridad de redes 5G.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: La Nube Gana Impulso frente al Legado en las Instalaciones

Los entornos en las instalaciones preservaron el 52,30% de la cuota del mercado de seguridad de redes 5G en 2025 porque los operadores de telecomunicaciones y los sectores altamente regulados priorizan la soberanía de los datos. El control local permite una latencia y un determinismo precisos, que son críticos para los segmentos de seguridad pública y la tecnología operativa de misión crítica. Aun así, los modelos nativos de la nube están escalando a una CAGR del 36,10% a medida que las empresas valoran el escalado elástico, los precios de pago por crecimiento y las actualizaciones automáticas. Los planos de control en la nube ofrecen cada vez más inteligencia de amenazas en tiempo real que propaga políticas a través de núcleos y bordes distribuidos en cuestión de segundos.

Las topologías híbridas están emergiendo como el modelo operativo predeterminado. Los operadores alojan bases de datos de suscriptores y nodos de interceptación legal en las instalaciones, mientras trasladan el análisis y la detección de anomalías basada en IA a regiones de la nube que cumplen con las normas de residencia de datos. Este acuerdo equilibra las obligaciones regulatorias con los beneficios de agilidad que proporcionan los hiperescaladores, asegurando que el mercado de seguridad de redes 5G avance hacia la seguridad definida por software.

Por Capa de Seguridad: La Seguridad de Borde Emerge como Líder de Crecimiento

Las defensas de la capa de núcleo retuvieron el 38,95% de los ingresos en 2025 porque las arquitecturas autónomas requieren una sólida protección de señalización a través de interfaces basadas en servicios. Las pasarelas de API en línea, los cortafuegos SEPP y el cifrado unificado del plano de datos siguen siendo fundamentales. Sin embargo, la proliferación de MEC impulsa la seguridad de borde a una CAGR del 37,85% a medida que las empresas ponen en marcha cómputo localizado para cumplir objetivos de respuesta inferiores a 10 ms.

En el borde, los dispositivos de factor de forma más pequeño integran acceso a la red de confianza cero, módulos de plataforma de confianza y prevención de intrusiones impulsada por IA. También funcionan con presupuestos de energía limitados, satisfaciendo los objetivos de TI verde. Los proveedores, por tanto, tratan el borde como el punto de apoyo estratégico para la fidelización a la plataforma, agrupando la gestión del ciclo de vida a través de miles de micrositios.

Por Usuario Final: La Manufactura Impulsa la Adopción Empresarial

Los operadores de telecomunicaciones controlaron el 46,85% de las adquisiciones en 2025, lo que refleja la responsabilidad regulatoria sobre las redes públicas. Sus prioridades de gasto van desde el cumplimiento de SEPP en las fronteras de interconexión hasta la gestión del ciclo de vida de los segmentos. Las plantas de manufactura, mientras tanto, están escalando más rápido a una CAGR del 35,05%. La Gigafábrica de Tesla en Berlín depende de redes 5G privadas cifradas para orquestar el manejo autónomo de materiales y proteger secretos comerciales.

Los propietarios de fábricas priorizan la comunicación ultraconfiable y de baja latencia que soporta la visión artificial y el mantenimiento predictivo. Exigen una aplicación de seguridad determinista que abarque los protocolos de tecnología operativa y el patrimonio de tecnología de la información. La atención médica, los servicios bancarios, financieros y de seguros (BFSI), el comercio minorista y el gobierno siguen con impulsores de cumplimiento normativo adaptados, como HIPAA o la seguridad nacional. Cada sector vertical añade diversidad de demanda incremental, ampliando el alcance direccionable de la industria de seguridad de redes 5G.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Las Pymes Adoptan la Seguridad Nativa de la Nube

Las grandes empresas controlaron el 68,20% del gasto en 2025, operando típicamente 5G privado en múltiples sitios e integrándose con pilas de gestión de información y eventos de seguridad (SIEM) y orquestación, automatización y respuesta de seguridad (SOAR). Sus ciclos de adquisición favorecen los contratos plurianuales para suites integrales que cubren el núcleo, el borde y la orquestación de segmentos. Sin embargo, las pymes representan el cohorte de mayor crecimiento unitario con una CAGR del 34,60%. El software como servicio (SaaS) basado en el consumo reduce las barreras de entrada, permitiendo a las empresas del mercado medio obtener capacidades como el análisis de comportamiento que antes estaban reservadas para los presupuestos de las empresas Fortune 500.

La entrega basada en mercados y los asistentes de configuración automatizados reducen los plazos de implementación de meses a días. A medida que los hiperescaladores incorporan plantillas de referencia para casos de uso de manufactura, comercio minorista o edificios inteligentes, la tracción de las pymes se intensificará, asegurando que el mercado de seguridad de redes 5G continúe democratizando la protección avanzada.

Análisis Geográfico

América del Norte mantuvo el 39,10% de los ingresos de 2025 gracias a los primeros despliegues autónomos y a la estricta supervisión de la Comisión Federal de Comunicaciones (FCC) que exige a los operadores documentar las capacidades de detección y respuesta antes de la asignación de espectro. Las empresas de manufactura y finanzas favorecen el 5G privado asegurado por las directrices del NIST, aprovechando las asociaciones entre operadores y proveedores de ciberseguridad para la aplicación unificada de acuerdos de nivel de servicio (SLA). La sólida financiación de capital de riesgo impulsa la innovación continua, y las subvenciones federales fomentan la adopción de la confianza cero en la infraestructura crítica.

��������-�ʲ���í�ھ����� se está expandiendo más rápido a una CAGR del 36,25%. El despliegue 5G de China por valor de USD 150 mil millones especifica auditorías de seguridad para cada nodo de núcleo e insiste en la raíz de confianza por hardware. ������ó�� y Corea del Sur avanzan en redes de campus privadas en automoción y construcción naval, incorporando el aislamiento de segmentos desde el primer día. Los grupos de trabajo gobierno-industria difunden las mejores prácticas en toda la región, acelerando la madurez. A medida que la computación de acceso múltiple en el borde escala para atender los sectores de juegos y logística, la detección de amenazas localizada fortalece la demanda de tejidos de seguridad adaptativos.

Panorama Competitivo

El mercado de seguridad de redes 5G muestra una fragmentación moderada. Ericsson, Nokia y Huawei aprovechan su profundo conocimiento de RAN y núcleo, integrando la seguridad en las funciones de red. Palo Alto Networks, Fortinet y Check Point se centran en el análisis avanzado de amenazas, ofreciendo cortafuegos independientes del proveedor que se integran en núcleos de múltiples proveedores. La colaboración supera a la adquisición: Ericsson se asocia con Palo Alto Networks para la seguridad integrada de segmentos, mientras que Nokia integra la inteligencia de amenazas de Fortinet para cerrar las brechas de visibilidad en los nodos de borde.

Los competidores centrados en IA como Mavenir y AdaptiveMobile Security abordan el fraude de señalización y el aislamiento de segmentos con modelos de aprendizaje automático entrenados con telemetría 5G. Compiten en métricas de tiempo de detección medidas en milisegundos. Los hiperescaladores agrupan la orquestación de seguridad en ofertas de red como servicio, cortejando a las pymes que desean soluciones llave en mano. La diferenciación descansa cada vez más en el aprovisionamiento de políticas sin intervención humana y la correlación entre capas, en lugar de en las especificaciones de hardware.

Líderes de la Industria de Seguridad de Redes 5G

Ericsson

Huawei

Nokia

Cisco Systems

Palo Alto Networks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Ferrocarriles Indios (División de Bhopal) y Thales Group desplegaron el "Sistema de Información de Trenes de Nueva Generación" en siete estaciones, implementando un sistema de información de pasajeros impulsado por IA alineado con los objetivos de la India Digital.

- Enero de 2025: Cubic Transportation Systems retrasó la actualización Clipper 2.0, postergando la integración de tarifas móviles y sin contacto hasta agosto de 2025 y poniendo de relieve los obstáculos en la entrega de datos de tránsito en tiempo real.

- Octubre de 2024: Wabtec y Siemens Mobility acordaron equipar los trenes S-Bahn de Múnich con pantallas de información en tiempo real en el marco de un acuerdo de varios millones de euros.

- Abril de 2024: Alstom SA y Tag i Bergslagen firmaron un memorando de entendimiento para desarrollar tecnologías mejoradas de información de pasajeros durante dos años en la Estación de Innovación de Alstom en Estocolmo.

Alcance del Informe Global del Mercado de Seguridad de Redes 5G

La seguridad 5G es un área de la seguridad de redes inalámbricas centrada en las redes inalámbricas de quinta generación (5G). Las tecnologías de seguridad 5G ayudan a proteger la infraestructura 5G y los dispositivos habilitados para 5G contra la pérdida de datos, los ciberataques, los piratas informáticos, el malware y otras amenazas.

El mercado de seguridad de redes 5G está segmentado por tipo (soluciones, servicios), por implementación (nube, en las instalaciones), por tipo de seguridad (seguridad RAN, seguridad de núcleo), por usuarios finales (BFSI, TI y telecomunicaciones, atención médica, comercio minorista y comercio electrónico, manufactura, otros usuarios finales), por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y Á�ڰ�������). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Pasarela de Seguridad de Red | |

| Cortafuegos de Nueva Generación y Sistema de Prevención de Intrusiones | ||

| Protección contra Ataques de Denegación de Servicio Distribuido | ||

| Seguridad de Señalización y Diameter | ||

| Otros | ||

| Servicios | Servicios Profesionales | Integración e Implementación |

| ��DzԲ��ܱ��ٴǰ�í�� | ||

| Soporte y Mantenimiento | ||

| Servicios de Seguridad Gestionados | ||

| En las Instalaciones |

| Nube |

| ���������� |

| Seguridad RAN |

| Seguridad de Transporte |

| Seguridad de Núcleo |

| Seguridad de Borde |

| Seguridad de Aplicaciones |

| Operadores de Telecomunicaciones | |

| Empresas | BFSI |

| Atención Médica | |

| Manufactura | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno y Seguridad Pública | |

| Medios de Comunicación y Entretenimiento | |

| Otros |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Tipo | Soluciones | Pasarela de Seguridad de Red | |

| Cortafuegos de Nueva Generación y Sistema de Prevención de Intrusiones | |||

| Protección contra Ataques de Denegación de Servicio Distribuido | |||

| Seguridad de Señalización y Diameter | |||

| Otros | |||

| Servicios | Servicios Profesionales | Integración e Implementación | |

| ��DzԲ��ܱ��ٴǰ�í�� | |||

| Soporte y Mantenimiento | |||

| Servicios de Seguridad Gestionados | |||

| Por Implementación | En las Instalaciones | ||

| Nube | |||

| ���������� | |||

| Por Capa de Seguridad | Seguridad RAN | ||

| Seguridad de Transporte | |||

| Seguridad de Núcleo | |||

| Seguridad de Borde | |||

| Seguridad de Aplicaciones | |||

| Por Usuario Final | Operadores de Telecomunicaciones | ||

| Empresas | BFSI | ||

| Atención Médica | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Gobierno y Seguridad Pública | |||

| Medios de Comunicación y Entretenimiento | |||

| Otros | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad de redes 5G?

El tamaño del mercado de seguridad de redes 5G es de USD 11,37 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de seguridad de redes 5G?

Se prevé que se expanda a una CAGR del 30,15%, alcanzando USD 42,46 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

La seguridad de la capa de borde avanza más rápido a una CAGR del 37,85% a medida que se multiplican los despliegues de MEC.

¿Por qué están ganando terreno los servicios de seguridad gestionados?

Las empresas carecen de experiencia interna en 5G, por lo que recurren a proveedores gestionados que ofrecen supervisión las 24 horas del día, los 7 días de la semana e informes de cumplimiento normativo.

Última actualización de la página el: