Marktgröße und Marktanteil des Zambia Telekomturm-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

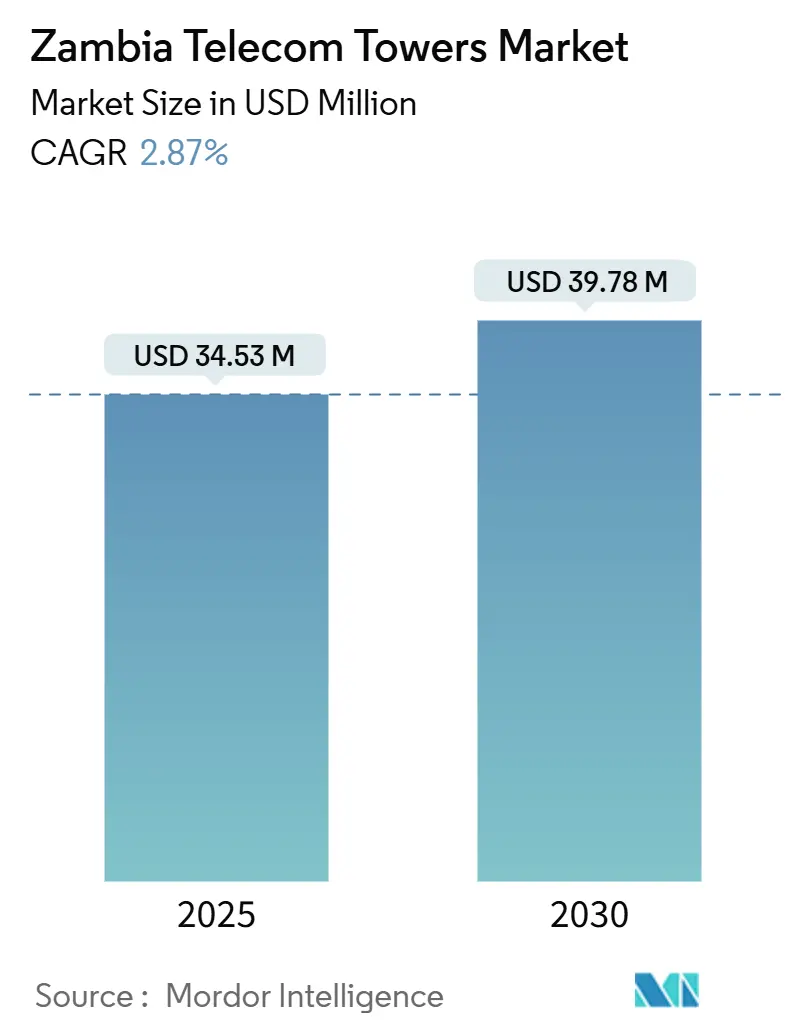

| Marktgröße (2025) | 34.53 Millionen US-Dollar |

| Marktgröße (2030) | 39.78 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.87% CAGR |

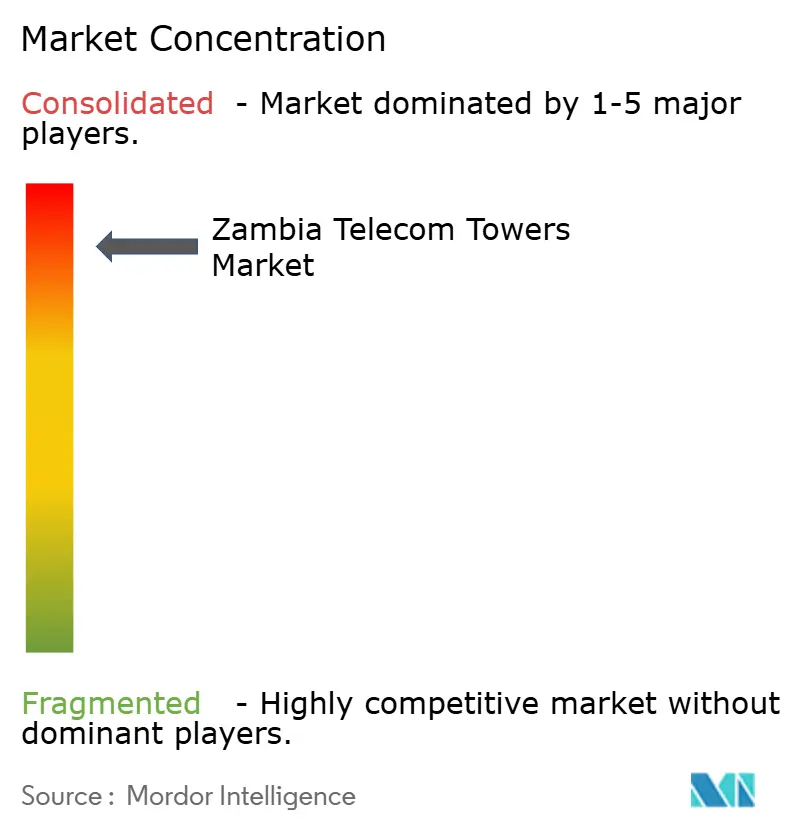

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zambia Telekomturm-Marktes von ���ϲ�����

Die Marktgröße des Zambia Telekomturm-Marktes wird im Jahr 2025 auf 34,53 Millionen USD geschätzt und soll bis 2030 einen Wert von 39,78 Millionen USD erreichen, bei einer CAGR von 2,87 % während des Prognosezeitraums (2025–2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 3,63 Tausend Einheiten im Jahr 2025 auf 3,91 Tausend Einheiten bis 2030 wächst, bei einer CAGR von 1,45 % während des Prognosezeitraums (2025–2030).

Die gemessene Expansion spiegelt ein reifendes Infrastruktursegment wider, das mit anhaltenden Risiken bei der Stromversorgung, Währungsvolatilität und regulatorischer Neuausrichtung konfrontiert ist, die das Gesamtwachstum gemeinsam dämpfen. Unabhängige Turmgesellschaften konsolidieren weiterhin Vermögenswerte, da Betreiber auf Asset-Light-Modelle umsteigen, während bodenbasierte Türme das Rückgrat der nationalen Abdeckung bleiben, obwohl Dachstandortinstallationen in Lusaka und dem Copperbelt stetig zunehmen. Der Investitionsschwung geht vom durch die Weltbank unterstützten Digital Zambia Acceleration Project, dem 171-Standorte-Bauprogramm der Regierung und dem mobilen Datenverkehr aus, der nach der 4G-Verdichtung und frühen 5G-Einführungen stark angestiegen ist. Gleichzeitig haben schwere Lastabwürfe die Betriebskosten erhöht und den Wandel hin zu Solar-Batterie-Energiesystemen und Strom-als-Dienstleistung-Verträgen beschleunigt, die eine Betriebszeit garantieren.

Wichtigste Erkenntnisse des Berichts

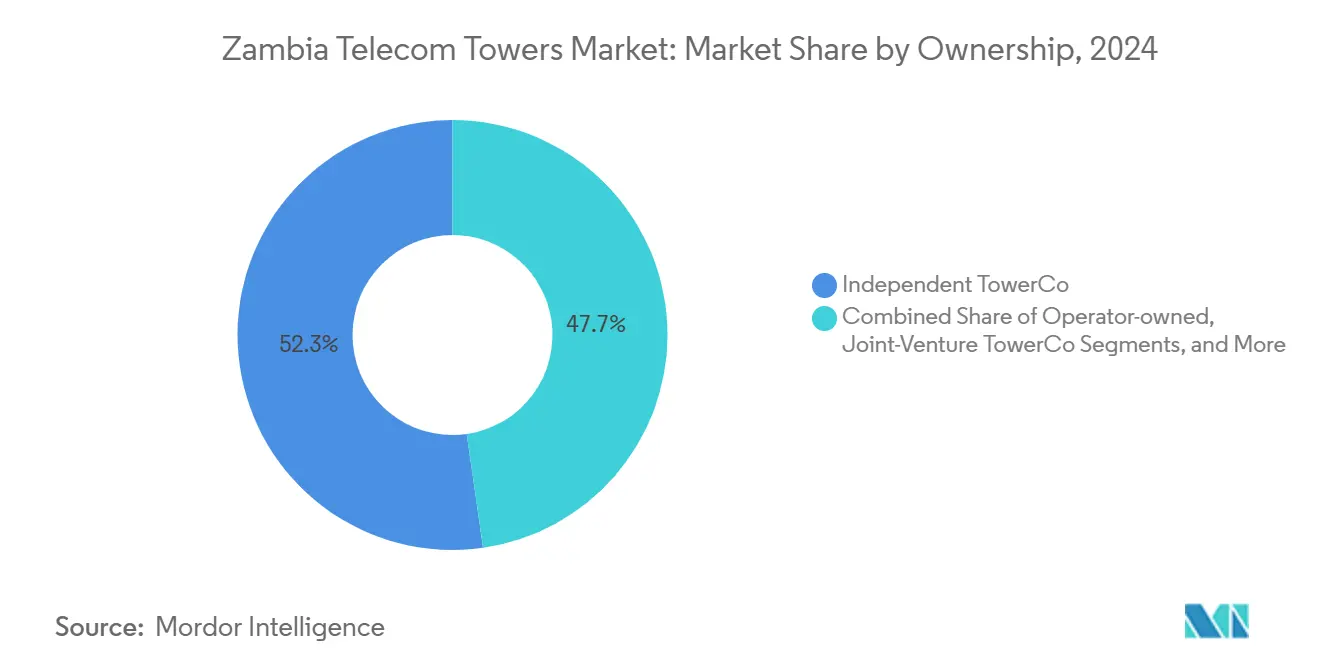

- Nach Eigentümerschaft hielten unabhängige Turmgesellschaften im Jahr 2024 einen Marktanteil von 52,26 % am Zambia Telekomturm-Markt und expandieren bis 2030 mit einer CAGR von 5,95 %.

- Nach Installationstyp dominierte die bodenbasierte Kategorie im Jahr 2024 mit einem Anteil von 78,80 % an der Marktgröße des Zambia Telekomturm-Marktes; Dachstandorte werden voraussichtlich bis 2030 mit einer CAGR von 7,59 % wachsen.

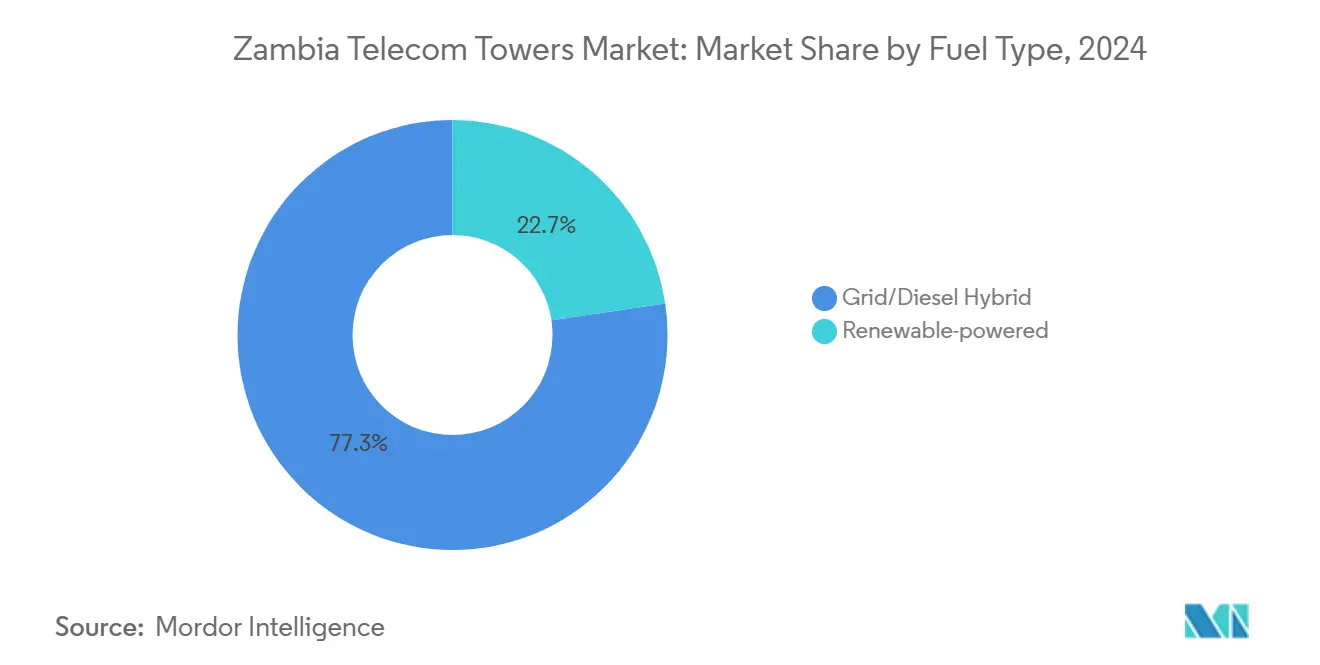

- Nach Kraftstofftyp entfielen im Jahr 2024 77,34 % der Marktgröße des Zambia Telekomturm-Marktes auf Netz-/Diesel-Hybrid-Systeme, während erneuerbar betriebene Türme bis 2030 mit einer CAGR von 16,58 % wachsen.

- Nach Turmtyp führten Monopolstrukturen im Jahr 2024 mit einem Anteil von 36,93 % am Zambia Telekomturm-Markt; Stealth- und verdeckte Lösungen sind das am schnellsten wachsende Segment mit einer CAGR von 10,66 % bis 2030.

Trends und Erkenntnisse des Zambia Telekomturm-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg des mobilen Datenverkehrs und 4G-/ frühe 5G-Einführungen | +1.2% | National, konzentriert in Lusaka, Copperbelt, Ndola | Kurzfristig (≤ 2 Jahre) |

| Durch die Weltbank unterstütztes "Digital Zambia Acceleration Project" zur Finanzierung der letzten Meile | +0.8% | National, mit Schwerpunkt auf ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| 14-Millionen-USD-Programm von Airtel-IHS zur Hinzufügung von 152 ländlichen und vorstädtischen Standorten | +0.3% | Ländliche und vorstädtische Gebiete landesweit | Kurzfristig (≤ 2 Jahre) |

| Prognose: Mobilfunkteilnehmerbasis erreicht 24,5 Millionen bis 2025 und erhöht die Mietnachfrage | +0.5% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Netzunzuverlässigkeit treibt Hybrid-Solar-Turmumrüstungen und Strom-als-Dienstleistung voran | +0.4% | National, insbesondere in netzfernen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Möglicher Verkauf der IHS Zambia-Aktivitäten eröffnet neutrales Fusionen-und-Übernahmen-Fenster für Gastgeber | +0.2% | Nationale Infrastrukturanlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rasanter Anstieg des mobilen Datenverkehrs und 4G-/frühe 5G-Einführungen

Der Datenverbrauch steigt stark an, da die Smartphone-Durchdringung in Airtel Africas Einzugsgebiet, einschließlich Sambias, 42 % übersteigt [1]Mitarbeiterreporter, „Airtel Africa vergrößert Kundenbasis trotz Währungsproblemen”, Developing Telecoms, developingtelecoms.com. MTN Zambias 5G-Einführung im November 2022 in sechs Städten, gefolgt von Airtels Einsatz im Juli 2023, erfordert strukturelle Turmaufrüstungen, um schwerere Antennen und erhöhten Backhaul-Bedarf zu bewältigen. Die Verdichtung zielt auf eine 65-prozentige Bevölkerungsabdeckung in Lusaka, Kitwe und Ndola ab und treibt schrittweise Turmbauten voran, wo bestehende Makrostandorte keine Latenz- oder Kapazitätsschwellenwerte erfüllen können. Da nur 1,3 % der 3.568 Türme Sambias 5G-Ausrüstung beherbergen, ist der Expansionsspielraum für neue Standorte und Kollokationsverträge erheblich [2]Freedom House-Analysten, „Sambia – Freiheit im Netz 2024”, Freedom House, freedomhouse.org. Energiesysteme müssen ebenfalls verstärkt werden, was Eigentümer dazu veranlasst, integrierte Solar-Batterie-Pakete einzusetzen, die die Energieverfügbarkeit bei Lastabwürfen stabilisieren.

Durch die Weltbank unterstütztes "Digital Zambia Acceleration Project" zur Finanzierung der letzten Meile

Die 100-Millionen-USD-Fazilität ist die größte koordinierte Breitbandinvestition des Landes und lenkt Kapital in unversorgte ländliche Bezirke, wo derzeit weniger als 25 % der Bürger das Internet nutzen [3]Parlamentssekretariat, „Freitagssitzung – 27. September 2024”, Nationalversammlung Sambias, parliament.gov.zm. Das Smart Zambia Institute vereinfacht die Genehmigungsverfahren und setzt passive Infrastrukturnutzung durch, minimiert Bereitstellungshindernisse und schafft Anreize für neutrale Gastgebermodelle. Turmgesellschaften erhalten vorhersehbare Mietnachfrage-Pipelines, da staatliche Zuschüsse ansonsten schlechte ländliche Wirtschaftlichkeit ausgleichen. Die Ausrichtung auf das nationale Ziel einer 96-prozentigen Breitbandabdeckung bis Ende 2024 erhöht die Nachfrage nach bodenbasierten und Dachstandorttürmen gleichermaßen und verbreitert den adressierbaren Fußabdruck des Zambia Telekomturm-Marktes.

14-Millionen-USD-Programm von Airtel-IHS zur Hinzufügung von 152 ländlichen und vorstädtischen Standorten

Der bilaterale Investitionsplan erweitert Airtels Abdeckung und erhöht gleichzeitig die Belegungsquoten von IHS. Ländliche Schwerpunktgebiete profitieren von vorgefertigten Solar-Batterie-Kits, die eine 24-stündige Betriebszeit zu Dieselkostenparität nach zollfreien Photovoltaik-Importen erzeugen. Die Initiative schafft eine Vorlage für künftige Betreiber-TowerCo-Kooperationen, die Energieinfrastrukturrisiken teilen und dazu beitragen, die Mieterträge im Zambia Telekomturm-Markt zu stabilisieren.

Prognose: Mobilfunkteilnehmerbasis erreicht 24,5 Millionen bis 2025 und erhöht die Mietnachfrage

Die Verbindungen erreichten im Dezember 2022 16,4 Millionen und entwickeln sich bis 2025 in Richtung 24,5 Millionen. Die Kollokationsquoten sind noch suboptimal, sodass das Hinzufügen weiterer Betreiber an bestehenden Standorten margenstärkendes Wachstum für Turmeigentümer bietet. Die Volumina des mobilen Zahlungsverkehrs, die sich 2022 um 75 % auf 14,8 Milliarden USD ausgeweitet haben, deuten auf eine erhöhte Datenintensität hin, die Kapazitätsaufrüstungen und Co-Investitionen an Standorten mit hohem Backhaul-Bedarf vorantreibt, insbesondere entlang des Korridors Lusaka-Copperbelt.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kwacha-Abwertung und zweistellige Inflation erhöhen Miet- und Investitionskosten | -0.7% | National, betrifft alle Infrastruktur- investitionen | Kurzfristig (≤ 2 Jahre) |

| Durch Wasserkraft verursachte Lastabwürfe erhöhen Diesel-Betriebskosten und Ausfallrisiko | -0.9% | National, insbesondere ländliche und netzferne Gebiete | Kurzfristig (≤ 2 Jahre) |

| Langsame kommerzielle Einführung des vierten Mobilfunknetzbetreibers Beeline verzögert prognostizierte Mietverhältnisse | -0.3% | Nationale Netzwerkbereitstellungsgebiete | Mittelfristig (2–4 Jahre) |

| Entwurf einer Kapitalertragsteuer auf Veräußerungen passiver Infrastruktur dämpft Bewertungen | -0.2% | National, betrifft Turmvermögens- transaktionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Kwacha-Abwertung und zweistellige Inflation erhöhen Miet- und Investitionskosten

Die Schwäche der Landeswährung hat die Preise für importierten Stahl, Beton und Hochfrequenzausrüstung erhöht, während USD-denominierte Mietverpflichtungen Turmgesellschaften Wechselkursverlusten aussetzen. Eine Inflation von nahezu 10 % komprimiert den Cashflow der Betreiber und reduziert kurzfristige Bauvorhaben. Kleinere Turmunternehmen sehen sich höheren Finanzierungskosten gegenüber, was die Projektmobilisierung verzögert und das jährliche Ausbaustempo des Zambia Telekomturm-Marktes mäßigt. Internationale Investoren nehmen eine abwartende Haltung ein und zwingen Unternehmen, auf inländische Kreditlinien mit höheren Zinssätzen zurückzugreifen.

Durch Wasserkraft verursachte Lastabwürfe erhöhen Diesel-Betriebskosten und Ausfallrisiko

Die teilweise Abschaltung des Kariba-Nordufers im September 2024 entfernte 1.080 MW aus dem Netz und löste 20-stündige tägliche Stromausfälle aus. Dieselgeneratoren versorgen nun bis zu 60 % der Turmstandorte mit Energie, was die Betriebskosten erhöht und Wartungszyklen beschleunigt. Dienstunterbrechungen schmälern die Einnahmen der Mobilfunknetzbetreiber und veranlassen Turmeigentümer, Solar-Batterie-Umrüstungen zu beschleunigen, doch die anfänglichen Investitionsbelastungen belasten die Liquidität. Standorte in ländlichen Provinzen leiden am meisten, da die Logistik eine weitere Schicht an Kraftstoffkosten hinzufügt und das Rentabilitätsband des Zambia Telekomturm-Marktes einengt.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Turmgesellschaften treiben Infrastruktureffizienz voran

Unabhängige Turmgesellschaften kontrollieren 52,26 % der installierten Standorte und untermauern den strukturellen Wandel des Zambia Telekomturm-Marktes hin zu neutralen Gastgebermodellen, die Mehrmieter-Wirtschaftlichkeit erschließen. Die CAGR von 5,95 % des Teilsegments übertrifft betreibergeführte Portfolios, da Mobilfunknetzbetreiber Vermögenswerte veräußern, um Kapital für Spektrum- und 5G-Aufrüstungen freizusetzen. Die Marktgröße des Zambia Telekomturm-Marktes für unabhängige Akteure wird voraussichtlich bis 2030 schneller wachsen als der Gesamtmarktwert, da Konsolidierungsmöglichkeiten entstehen, wenn IHS das Land verlässt. Die Betreiberbindung bleibt für hochpriorisierte städtische Knotenpunkte bestehen, doch regulatorische Anreize für die gemeinsame Nutzung halten die Transaktionspipelines aktiv.

Effizienzgewinne resultieren aus optimiertem Energiemanagement und gezielten ländlichen Bauten, bei denen die Weltbank und das Ministerium für Technologie und Wissenschaft Projektschulden teilweise absichern. Da die Belegungsquoten von unter 1,3 auf den regionalen Richtwert von 1,6 steigen, generieren unabhängige Portfolios stärkere Barrenditen und festigen ihre Rolle als Wachstumsmotoren des Zambia Telekomturm-Marktes.

Nach Installation: Dominanz bodenbasierter Standorte bei gleichzeitigem städtischem Dachstandortwachstum

Bodenbasierte Türme machen 78,80 % der Bereitstellungen im Jahr 2024 aus und werden die Marktführerschaft behalten, da Land in den meisten Provinzen zugänglich bleibt. Dachstandortlösungen skalieren jedoch schnell und verzeichnen eine CAGR von 7,59 %, da sich die Skyline Lusakas verdichtet. Liberalisierte Genehmigungsverfahren haben die durchschnittliche Akquisitionszeit für Dachstandorte um 60 Tage verkürzt, was schnellere 5G-Einführungen unterstützt und die Marktgröße des Zambia Telekomturm-Marktes im Zusammenhang mit städtischen Nachverdichtungsprojekten steigert.

Dachstandortinstallationen reduzieren Investitionskosten und umgehen den Widerstand der Gemeinschaft gegen Makrostrukturen. Sie lassen sich auch natürlich mit Solarpanelen kombinieren, die dazu beitragen, chronische Stromausfälle zu mildern. Bis 2030 könnten Dachstandorte jeden fünften neuen Zusatz zum Zambia Telekomturm-Markt in Ballungsräumen ausmachen und die Produktmixe der Anbieter hin zu leichteren Monopolen und integrierten Verdeckungskits umgestalten.

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt Energieunabhängigkeit

Netz-/Diesel-Hybrid-Türme halten noch immer einen Anteil von 77,34 %, doch erneuerbar betriebene Standorte weisen mit 16,58 % die schnellste CAGR aller Segmentierungen auf. Zollfreie Solarimporte und Mehrwertsteuerbefreiungen, die 2024 eingeführt wurden, haben die Amortisationszeiten auf bis zu einem Jahr verkürzt, wenn die Dieselkosten 0,50 USD/kWh übersteigen. Folglich wird sich die dem Zambia Telekomturm-Markt gewidmete Marktgröße für erneuerbare Systeme bis 2030 mehr als verdoppeln.

Strom-als-Dienstleistung-Verträge verlagern Investitionskosten aus den Bilanzen der Turmeigentümer und garantieren eine Betriebszeit von 99,8 %, was für Mobilfunknetzbetreiber attraktiv ist, die Dienstkontinuität schätzen. Lithium-Ionen-Batterien dominieren die Speicherauswahl, da sie tiefere Entladezyklen und reduzierten Wartungsaufwand unterstützen und die Lebenszyklusökonomie ländlicher erneuerbarer Türme verbessern.

Nach Turmtyp: Stealth-Lösungen führen den Innovationsantrieb an

Monopole erfassen einen Anteil von 36,93 % dank einer Balance aus Höhe und Kosten, doch Stealth-Installationen verzeichnen eine CAGR von 10,66 %, da Zonierungsbehörden in Premiumvierteln strengere ästhetische Vorschriften durchsetzen. Der Marktanteil des Zambia Telekomturm-Marktes für Tarndesigns ist noch bescheiden, doch ihr hoher durchschnittlicher Umsatz pro Standort kompensiert die zusätzlichen Fertigungskosten.

Gittermasttürme bleiben für eine weitreichende ländliche Abdeckung unverzichtbar, da sie mehrere Mieter und schwere Antennenlasten aufnehmen können, während abgespannte Konstruktionen Nischenrollen in extrem abgelegenen Regionen füllen. Regulierungsbehörden wie ZICTA bieten nun beschleunigte Genehmigungen für Stealth-Projekte an, die gemeinschaftsfreundliche Fassaden integrieren, was sie zu einer zunehmend verbreiteten Wahl für 5G-Standorte auf Straßenebene macht.

Geografische Analyse

Der Großraum Lusaka und der Copperbelt beherbergen gemeinsam mehr als die Hälfte der nationalen Turmvermögenswerte, angetrieben durch dichte Bevölkerungscluster, industrielle Nachfrage und höhere Belegungsquoten, die die Standortökonomie verbessern. In diesen Zentren wird die Marktgröße des Zambia Telekomturm-Marktes, die mit bodenbasierten Makrostrukturen verbunden ist, durch einen wachsenden Bestand an Dachstandorten auf Gewerbegebäuden ergänzt. Der Netzwerkverkehr in Lusaka stieg 2024 um 28 % im Jahresvergleich, was den Geschäftsfall für schrittweise Kollokationen und Mikrozellen-Überlagerungen zur Rückführung von 5G-Kleinzellen stärkt.

Die Zentral-, Süd- und Ostprovinzen hinken bei der Abdeckung hinterher, wobei die Turmdurchdringung unter 0,15 pro km² liegt. Öffentliche Mittel im Rahmen des 171-Turm-ZICTA-Bauprogramms lenken Kapital in diese unterversorgten Zonen und senken die Eintrittsbarrieren für unabhängige Turmgesellschaften, die dünn besiedelte Gebiete zuvor wegen geringer Mietaussichten gemieden hatten. Erneuerbare-Energie-Erstdesignvorlagen dominieren ländliche Bereitstellungen, wo die Netzreichweite begrenzt und die Dieselverteilungskosten prohibitiv sind.

Grenzregionen entlang wichtiger Handelsrouten nach Tansania und der Demokratischen Republik Kongo sind strategisch für Roaming- und Glasfaser-Gateway-Konnektivität. Hier unterstützen neue Turmplatzierungen den grenzüberschreitenden Verkehr und verstärken Mietmöglichkeiten von Logistikunternehmen und Bergbaubetreibern, was schrittweise Ergänzungen zum Zambia Telekomturm-Markt untermauert. Dennoch erschweren chronische Lastabwürfe in diesen peripheren Provinzen den Betrieb und festigen Solar-Batterie-Hybride als Standard-Energiearchitektur.

Wettbewerbslandschaft

Die Marktstruktur bleibt konsolidiert: MTN kontrolliert 42 % der Mobilfunkteilnehmer, Airtel 40 % und das staatliche Zamtel 16 %. Zed Mobiles Lizenz aus dem Jahr 2024 bringt einen vierten Mobilfunknetzbetreiber, obwohl die kommerzielle Größenordnung noch im Entstehen begriffen ist. Unabhängige Turmgesellschaften, angeführt von IHS mit 719 Standorten, dominieren die Eigentümerschaft; Infratel Corporation und Africa Mobile Networks füllen sekundäre Nischen.

Der strategische Fokus liegt auf Portfolioresilienz, Energiewende und ländlicher Abdeckung. MTN und Airtel haben nicht zum Kerngeschäft gehörende Türme veräußert, um 5G-Spektrum zu finanzieren, und Turmgesellschaften dazu veranlasst, Energielösungen zu verbessern. IHS hat 200 Millionen USD für sein Projekt Grün zur Nutzung erneuerbarer Energien zugesagt und strebt an, die Emissionsintensität bis 2030 zu halbieren. Infratel hat Satelliten-Backhaul für 30 Standorte pilotiert und diversifiziert Konnektivitätswege, wo Glasfaserausbauten hinterherhinken.

Die Regulierung schreibt die gemeinsame Nutzung passiver Infrastruktur und die Einhaltung von Umweltvorschriften vor. ZICTAs schnelleres Genehmigungsverfahren kommt neutralen Gastgebervorschlägen zugute, die Dachstandort- oder Stealth-Standorte in überfüllten Bezirken hinzufügen. Turmgesellschaften, die eine Betriebszeit von über 99 % mit Hybrid-Solar-Systemen garantieren können, gewinnen Preisgestaltungshebel, erhöhen durchschnittliche Mieten und senken dennoch die Energiebetriebskosten der Mobilfunknetzbetreiber.

Branchenführer des Zambia Telekomturm-Marktes

IHS Towers Zambia

Infratel Corporation Ltd.

Africa Mobile Networks (AMN)

MTN Zambia

Airtel Zambia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Copperbelt Energy Corporation Renewables emittierte eine grüne Anleihe über 97 Millionen USD, um das Itimpi-Solarkraftwerk auf 236 MW zu erweitern und die Netzstabilität für Telekommunikationsstandorte zu verbessern.

- November 2024: MTN Group führte 5G in Benin und Kongo ein und unterstrich damit einen regionalen Netzwerkaufrüstungszyklus, der Anbieter- und Spektrumstrategien in Sambia beeinflusst.

- September 2024: Die Regierung bestätigte die Fertigstellung von 202 neuen Türmen, darunter 171 von ZICTA finanzierte Türme im Wert von 409 Millionen ZMW (15,3 Millionen USD), die die ländliche Abdeckung erweitern.

Berichtsumfang des Zambia Telekomturm-Marktes

| ����ٰ�����������ü����� |

| Independent TowerCo |

| Joint-Venture-TowerCo |

| Mobilfunknetzbetreiber-intern |

| Dachstandort |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth / Verdeckt |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Independent TowerCo | |

| Joint-Venture-TowerCo | |

| Mobilfunknetzbetreiber-intern | |

| Nach Installation | Dachstandort |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth / Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zambia Telekomturm-Markt im Jahr 2025?

Er wird auf 34,53 Millionen USD geschätzt, mit einer Prognose, bis 2030 bei einer CAGR von 2,87 % einen Wert von 39,78 Millionen USD zu erreichen.

Welches Eigentümerschaftsmodell führt die Turmlandschaft Sambias an?

Unabhängige Turmgesellschaften führen mit einem Anteil von 52,26 % im Jahr 2024 und wachsen schneller als betreibergeführte Portfolios.

Was treibt das Wachstum von Dachstandorttürmen in Sambia an?

Städtische Verdichtung, beschleunigte Genehmigungen und 5G-Einführungen unterstützen eine CAGR von 7,59 % für Dachstandortinstallationen bis 2030.

Wie prägen Stromausfälle Turminvestitionen?

Chronische Lastabwürfe beschleunigen die Einführung von Solar-Batterie-Systemen und treiben erneuerbar betriebene Türme mit einer CAGR von 16,58 % voran.

Welcher Turmtyp wächst am schnellsten?

Stealth- und verdeckte Strukturen, die in städtischen Gebieten aus ästhetischen Gründen bevorzugt werden, wachsen mit einer CAGR von 10,66 %.

Welche Auswirkungen wird das Digital Zambia Acceleration Project haben?

Das 100-Millionen-USD-Programm finanziert Türme der letzten Meile in unterversorgten Bezirken, erweitert die ländliche Abdeckung und steigert die Mietnachfrage.

Seite zuletzt aktualisiert am: