Marktgröße und Marktanteil des jemenitischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

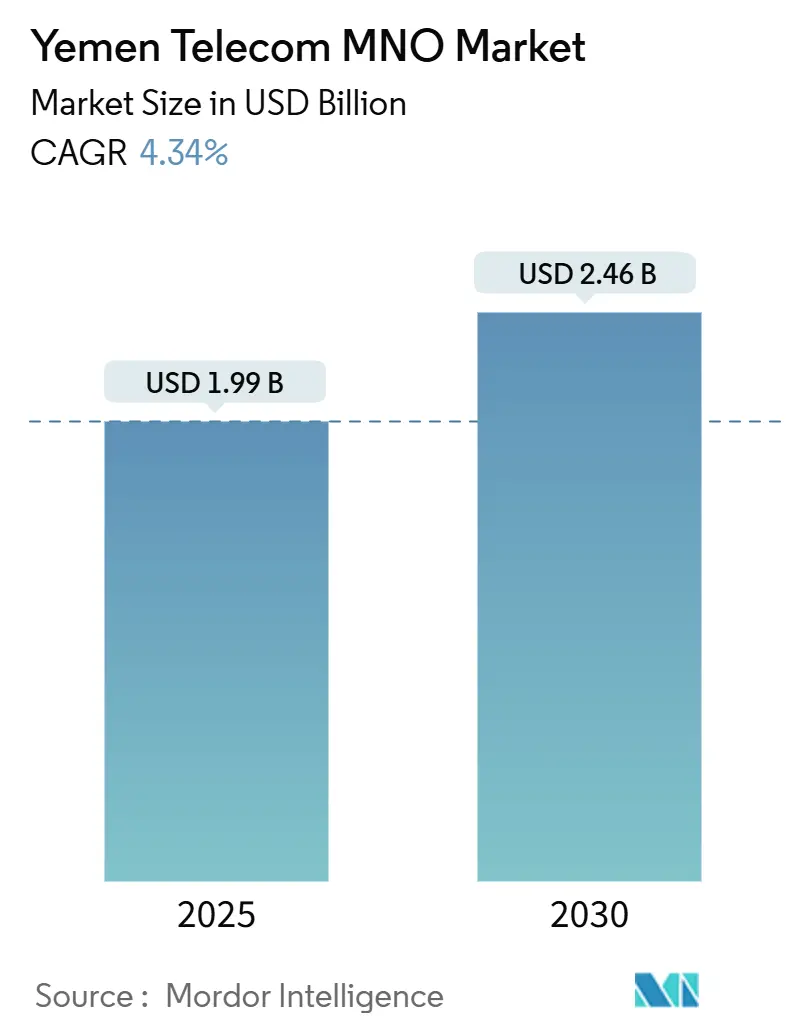

| Marktgröße (2025) | 1.99 Milliarden US-Dollar |

| Marktgröße (2030) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.34% CAGR |

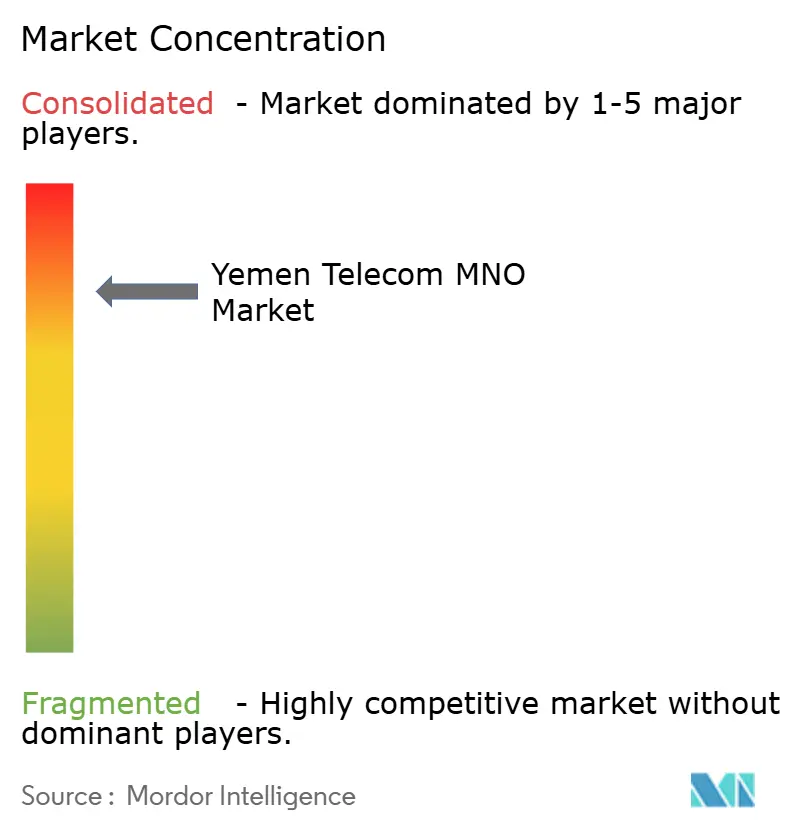

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des jemenitischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Marktgröße des jemenitischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 1,99 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,46 Milliarden USD erreichen, bei einer CAGR von 4,34 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 20,30 Millionen Abonnenten im Jahr 2025 auf 24,70 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,30 % während des Prognosezeitraums (2025–2030).

Der Ausblick zeigt, wie der jemenitische Telekommunikations-MNO-Markt trotz konfliktbedingter Infrastrukturverluste, die sich zwischen 2015 und 2019 auf 4,1 Milliarden USD beliefen, weiter wächst. Anhaltendes Wachstum wird durch die rasche Smartphone-Verbreitung unter der unter 25-jährigen Bevölkerungsgruppe, durch humanitär finanzierte Reparaturen der Backbone-Infrastruktur zur Wiederherstellung beschädigter Glasfaserstrecken sowie durch aggressive 4G-Ausbauprogramme von AdenNet und YOU in den südlichen Gouvernoraten angetrieben. Der Wettbewerbsdruck hat sich nach dem Start von Starlink im September 2024 verschärft, das satellitengestützte Breitbandoptionen einführte, die terrestrische Netze umgehen. [1]Arab News, "Starlink führt Satelliteninternet im Jemen ein," arabnews.comDie Umsatzdiversifizierung durch Mobile Money, airtime-basierte Überweisungen und datenhungrige OTT-Unterhaltung unterstützt den jemenitischen Telekommunikations-MNO-Markt zusätzlich, auch wenn die Betreiber mit Devisenmangel und einer einzigen internationalen Bandbreitenbeschränkung durch ein einziges Seekabel umgehen müssen.

Wichtigste Erkenntnisse des Berichts

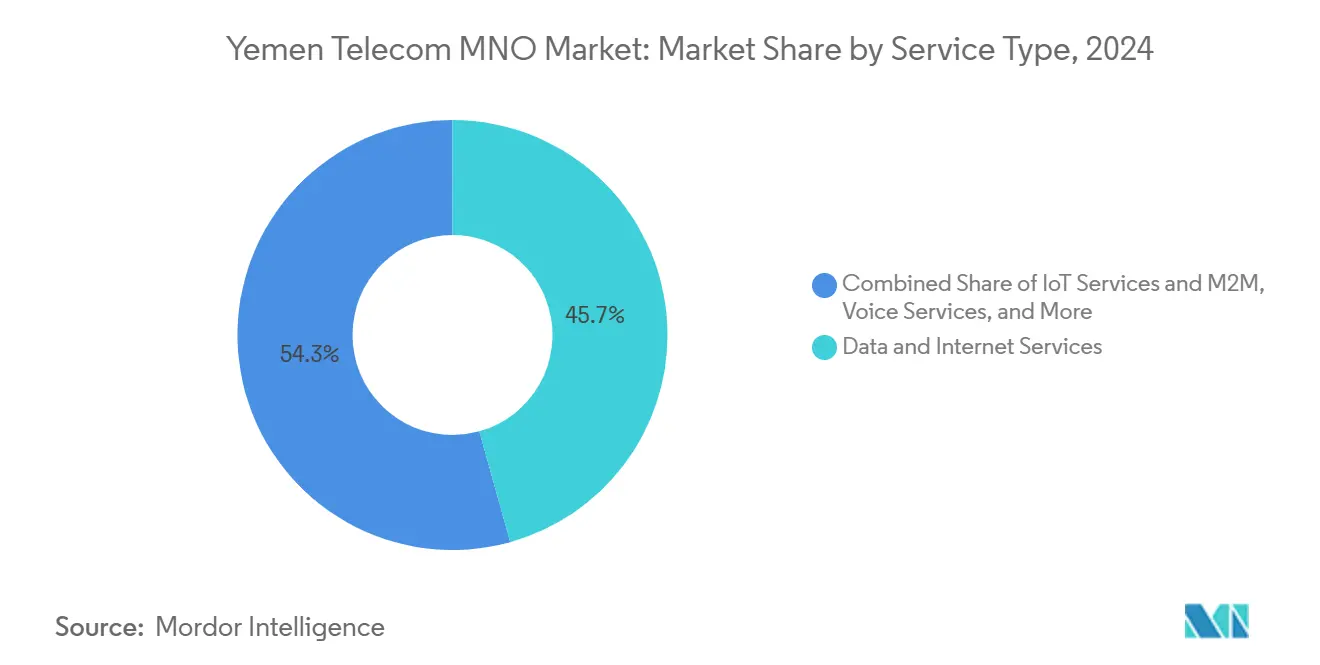

- Nach Dienstleistungstyp hielt Daten- und Internetdienste im Jahr 2024 einen Marktanteil von 45,68 % am jemenitischen Telekommunikations-MNO-Markt, während „sonstige Dienste” mit einer prognostizierten CAGR von 4,45 % bis 2030 das stärkste Wachstum verzeichneten.

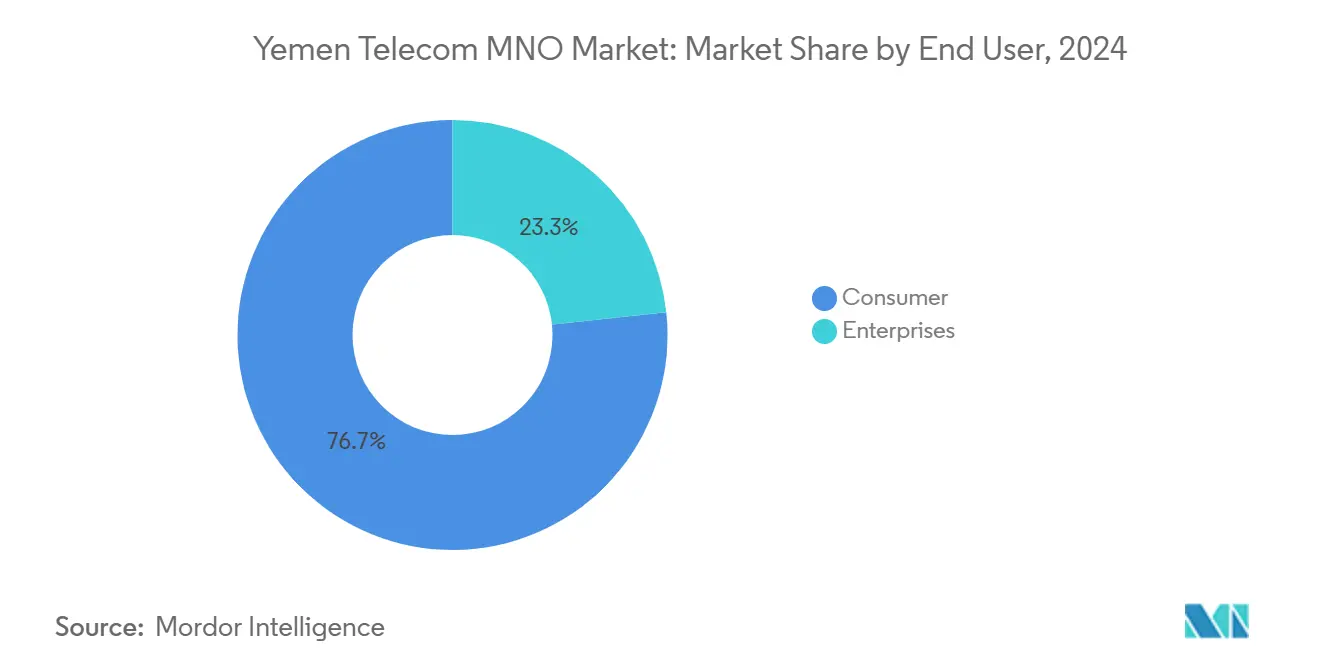

- Nach Endnutzer entfielen im Jahr 2024 76,69 % der Marktgröße des jemenitischen Telekommunikations-MNO-Marktes auf Verbraucherabonnements, während Unternehmensanschlüsse im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 4,77 % wachsen werden.

Trends und Erkenntnisse des jemenitischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiger Smartphone-Einsatz unter den unter 25-Jährigen | +1.2% | Städtische Zentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| Rascher 4G-Ausbau durch AdenNet und YOU | +0.8% | Südliche Gouvernorate | Kurzfristig (≤ 2 Jahre) |

| Humanitär finanzierte Wiederherstellung der Backbone-Infrastruktur | +0.6% | Konfliktbetroffene Regionen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Mobile Money und Überweisungen | +0.9% | Ländliche und unterversorgte Gebiete | Mittelfristig (2–4 Jahre) |

| Datenhungrige OTT-Unterhaltungsnutzung | +0.7% | Großstädte mit zuverlässiger Netzabdeckung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiative zur Migration zu E-Government-Diensten | +0.5% | Von der Regierung kontrollierte Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosionsartiger Smartphone-Einsatz unter der unter 25-jährigen Bevölkerung

Zwei Drittel der jemenitischen Bevölkerung sind unter 25 Jahre alt, und diese Bevölkerungsgruppe betrachtet Smartphones heute als primären Zugang zu Bildung, Beschäftigung und sozialem Leben. Betreiber, die sich zum 4G-Ausbau verpflichten, werden mit anhaltendem Datenverkehr belohnt, der traditionelle Sprachanrufe und SMS ersetzt. Smartphones bilden auch die Grundlage für die Nutzung mobiler Geldbörsen, da die formelle Bankdurchdringung gering bleibt. Die Marktreaktion unterstreicht, wie der jemenitische Telekommunikations-MNO-Markt durch die Bereitstellung erschwinglicher Datenpakete für Jugendliche und die Integration digitaler Zahlungsfunktionen zusätzliche Umsätze erschließt. [2]Entwicklungsprogramm der Vereinten Nationen, "Jemen Human Development Update 2025," undp.org

Rascher 4G-Ausbau durch AdenNet und YOU in den südlichen Gouvernoraten

Das für 93 Millionen USD von Huawei errichtete AdenNet-System, das 2018 in Betrieb ging, löste eine Kettenreaktion von Wettbewerber-Upgrades in Aden, Lahij und Abyan aus. Neue 4G-Standorte verringern das Nord-Süd-Bandbreitengefälle und ermöglichen es südlichen Abonnenten, auf Video-Streaming und cloudbasierte Arbeitswerkzeuge zuzugreifen. Die gleichzeitigen Ausbauprojekte von YOU verstärken den Preiswettbewerb, der Yemen Mobile und Sabafon unter Druck setzt, ihre eigenen Funknetze zu modernisieren. Schnellere Ausbauprojekte in regierungskontrollierten Gebieten verdeutlichen, wie geografische Stabilität Investitionskapital in den jemenitischen Telekommunikations-MNO-Markt zieht, selbst während des Konflikts. [3] Emarat Al Youm, "AdenNet 4G-Netz verbessert die Konnektivität im südlichen Jemen," emaratalyoum.com

Von humanitären Organisationen finanzierte Wiederherstellungsprojekte für die Backbone-Infrastruktur

Seit 2015 haben das Emergency Telecommunications Cluster und verbündete NGOs Glasfaserreparaturen und Mikrowellen-Notverbindungen finanziert, die mobile Netze während Ausfällen am Laufen halten. Wiederhergestellte Backbone-Infrastrukturen verringern die Überlastung am einzigen internationalen Gateway des Landes und schaffen Redundanz gegen Sabotage. Solche Projekte belegen, dass Sozialwohlfahrtsbudgets mit kommerziellen Infrastrukturzielen vereinbar sind, da reparierte Strecken nach Abklingen der Krise gebührenpflichtigen Datenverkehr abwickeln. Dieses Modell bietet dem jemenitischen Telekommunikations-MNO-Markt einen langfristigen Resilienzpfad inmitten wiederkehrender Sicherheitsrückschläge.

Steigende Nachfrage nach Mobile Money und airtime-basierten Überweisungen

Diaspora-Überweisungen kommen zunehmend über Airtime-Guthaben an, die Empfänger in Bargeld oder Rechnungszahlungen umwandeln. Regulatorische Spielräume, die es Nicht-Banken erlauben, E-Geld auszugeben, beschleunigen den Einstieg von Telekommunikationsunternehmen in Finanzdienstleistungen. Humanitäre Organisationen zahlen Beihilfen auch über mobile Geldbörsen aus und monetarisieren das Netz dadurch weiter. Einnahmen aus gebührenpflichtigen Auszahlungen und Händlerprovisionen puffern die Betreiber gegen ARPU-Erosion im Sprachbereich ab. Die Weltbank hat den Jemen als Pilotfall für digitale Zahlungsökosysteme in der MENA-Region angeführt, was das finanzielle Aufwärtspotenzial für den jemenitischen Telekommunikations-MNO-Markt unterstreicht.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch bewaffnete Konflikte verursachte Schäden an Türmen und Glasfaserstrecken | -1.8% | Landesweit, besonders stark in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Doppelbesteuerung durch Regulierungsbehörden in Sanaa und Aden | -1.1% | Alle Betriebszonen | Mittelfristig (2–4 Jahre) |

| Schwerwiegender Devisenmangel, der Importe einschränkt | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte internationale Bandbreite durch Abhängigkeit von einem einzigen Seekabel | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Durch bewaffnete Konflikte verursachte Schäden an Türmen und Glasfaserstrecken

Wiederholte Beschießungen und Sabotageakte treiben die Reparaturkosten in die Höhe und binden Investitionsausgaben an Ersatz statt an Ausbau. Die Schadensbilanz von 4,1 Milliarden USD aus den Jahren 2015–2019 entspricht fast dem Doppelten des Marktwerts von 2025 – eine Lücke, die verdeutlicht, wie zerstörerische Angriffe den Investitions-ROI stark schmälern. Unterwasserkabelunterbrechungen lähmen zudem den internationalen Datenverkehr und zwingen Betreiber, kostspielige Satellitenbandbreite zu mieten. Diese Gegenwindfaktoren dämpfen die Wachstumsaussichten des jemenitischen Telekommunikations-MNO-Marktes.

Doppelbesteuerung durch Regulierungsbehörden in Sanaa und Aden erhöht die Betriebskosten

Betreiber müssen doppelte Lizenz-, Spektrum- und Zollgebühren entrichten und zahlen damit effektiv das Doppelte der gesetzlichen Belastung. Jede Behörde verlangt Compliance-Berichte, doppelte Nummerierungspläne und lokalisierte Tarifgenehmigungen, was den nationalen Betrieb fragmentiert. Der zusätzliche Aufwand drückt die EBITDA-Margen und verzögert 5G-Versuche, die den jemenitischen Telekommunikations-MNO-Markt ansonsten auf technologische Parität bringen würden.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Umsatztransformation voran

Daten- und Internetdienste erzielten im Jahr 2024 einen Marktanteil von 45,68 % am jemenitischen Telekommunikations-MNO-Markt, was den Wandel der Verbraucher von Sprache zu appbasierter Kommunikation widerspiegelt. Die Marktgröße des jemenitischen Telekommunikations-MNO-Marktes für sonstige Dienste, zu denen Mehrwertangebote, Roaming und IoT-Verbindungen gehören, soll bis 2030 mit einer CAGR von 4,45 % wachsen, da Unternehmen sichere VPNs und Cloud-Zugang nachfragen. Betreiber monetarisieren diesen Trend mit gestaffelten Datenpaketen, der Nulltarifierung von Bildungsportalen und Inhaltspaketen, die die OTT-Videonachfrage bedienen. Sprache und herkömmliche SMS bedienen weiterhin ländliche Gebiete, in denen 2G dominiert, doch ihr Umsatzbeitrag schwindet, da die Datenpreise sinken und die Smartphone-Durchdringung steigt. Hochmargige Unternehmenskonnektivität für Logistik- und Ölinstallationen entwickelt sich zu einem Stabilisator, da diese Sektoren rund um die Uhr Telemetrie- und Flottenüberwachungsverbindungen benötigen, selbst während Sicherheitsvorfällen. Die Bündelung von Mobile Money mit Datenangeboten schafft Kundenbindung, die den durchschnittlichen Umsatz pro Nutzer steigert und neue Cross-Selling-Modelle im jemenitischen Telekommunikations-MNO-Markt unterstützt.

Weitere Dienstleistungsbereiche wie verwaltete Sicherheit, Geräteversicherung und Cloud-Hosting werden an Bedeutung gewinnen, da staatliche Portale online migrieren. Die Branche des jemenitischen Telekommunikations-MNO-Marktes verzeichnet eine erhöhte Nutzung von virtuellen Meeting-Anwendungen, die auf 4G laufen, wo Glasfaser knapp ist. Jeder neue Mehrwertdienst mindert die Abwanderung und unterstützt höhere Preispunkte im Vergleich zu reinen Datenströmen. Betreiber, die die Dienstleistungsorchestrierung beherrschen, sichern sich daher einen größeren Anteil an der Marktgröße des jemenitischen Telekommunikations-MNO-Marktes und differenzieren sich durch Kundenerfahrung statt durch reine Bandbreite allein.

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Verbraucherkonten machten im Jahr 2024 76,69 % der Umsätze aus, doch Unternehmensabonnements werden bis 2030 mit einer CAGR von 4,77 % wachsen, angetrieben durch staatliche Ministerien, die langfristige Konnektivitäts- und Hosting-Verträge abschließen. Diese Verträge garantieren vorhersehbaren Datenverkehr und helfen Betreibern, sich gegen Prepaid-Abwanderung im Verbrauchersegment abzusichern. Flottenunternehmen, Spediteure und NGOs setzen IoT-SIMs für Fahrzeugverfolgung und Kühlkettenverifizierung ein, was allesamt höhere SLA-gebundene ARPUs erfordert. Die Marktgröße des jemenitischen Telekommunikations-MNO-Marktes im Unternehmensbereich profitiert daher von Premiumplänen trotz der allgemeinen wirtschaftlichen Verlangsamung.

Kleine Einzelhändler und Gesundheitskliniken setzen ebenfalls mobile Point-of-Sale-Lösungen ein, um digitale Zahlungen zu akzeptieren, was zusätzlichen Daten- und SMS-Verkehr erzeugt. Da immer mehr Ministerien die Ausstellung von Genehmigungen und die Verwaltung von Unterlagen digitalisieren, müssen Unternehmen dauerhaft mit staatlichen APIs verbunden sein, was die Nachfrage nach Backup-Leitungen und sicheren Cloud-Gateways verstärkt. Diese Konvergenz ermöglicht es Netzbetreibern, Investitionsausgaben über Privat- und Unternehmenskunden zu amortisieren und eine positive Skalendynamik zu erzielen, die die Netzmodernisierung im gesamten jemenitischen Telekommunikations-MNO-Markt unterstützt.

Geografische Analyse

Die südlichen Gouvernorate unter der Führung von Aden verzeichnen nun die schnellsten Abonnentenzuwächse dank des nach 2018 aufgebauten 4G-Netzes, das Handelszonen, Häfen und Freihandelsbezirke versorgt. Die Marktgröße des jemenitischen Telekommunikations-MNO-Marktes in diesem südlichen Korridor profitiert von Geberfinanzierungen, die die Turmverstärkung und Glasfaserverlegung unterstützen. Im Gegensatz dazu sind die von den Huthis kontrollierten nördlichen Regionen mit sanktionsbedingten Ausrüstungsengpässen konfrontiert, die den LTE-Ausbau auf städtische Sanaa-Korridore beschränken. Das Ungleichgewicht zwingt Betreiber, Investitionen in Richtung Süden zu priorisieren, wo Importlogistik und Regulierungsgenehmigungen schneller voranschreiten. Starlink bietet eine landesweite Satellitenüberlagerung, die das Nord-Süd-Gefälle verringert, indem Abonnenten in abgelegenen Gebieten wie Sa'ada oder Marib Nutzerendgeräte importieren und Download-Geschwindigkeiten von 150–250 Mbit/s ohne terrestrische Hops erzielen können.

Das zentrale Hochland und die östlichen Wüstengebiete bleiben unterversorgt, da anhaltende Sicherheitskontrollpunkte Glasfasertrupps abschrecken. Betreiber reagieren mit Mikrowellen-Trunk-Verbindungen, die ein grundlegendes 2G/3G-Backhaul für Sprache aufrechterhalten, aber hochauflösendes Video-Streaming einschränken. Dennoch steigt die Nachfrage nach Lernplattformen für zu Hause und Telemedizin-Apps selbst in diesen Gebieten, wann immer Waffenstillstände die Netzlaufzeit ermöglichen. Der jemenitische Telekommunikations-MNO-Markt erschließt Bereiche mit hohem ARPU, wo humanitäre Organisationen Außenstellen unterhalten, die Bandbreite für Datenberichterstattung und biometrische Verteilungssysteme benötigen.

Grenzüberschreitende Initiativen, die vom Saudi-Jemenitischen Wirtschaftsrat im Dezember 2024 angeführt wurden, werden konsortiumfinanzierte Gateways einführen, die terrestrische und Satellitenverbindungen kombinieren. Der Plan zielt darauf ab, die Transitkosten auf der Route Alexandria–Aden–Dschidda zu senken, die Latenz für den Datenverkehr in Richtung Golfstaaten zu verbessern und die Resilienz des jemenitischen Telekommunikations-MNO-Marktes zu stärken.

Wettbewerbslandschaft

Drei Netzbetreiber kontrollieren mehr als 95 % der Abonnenten, was verdeutlicht, wie konzentriert der jemenitische Telekommunikations-MNO-Markt trotz jüngster Neueintritte bleibt. Yemen Mobile genießt Erstanbieter-Spektrumrechte und landesweite CDMA-zu-LTE-Umrüstungsprojekte, die einen Marktanteil von 45 % sichern. Sabafon nutzt die Größenvorteile des Mutterkonzerns Beyon, um Austauschkits zu importieren, die die Betriebskosten senken, während YOU sich als Daten-Herausforderer durch aggressiven 4G-Ausbau im Süden positioniert. Alle drei Netzbetreiber leiden unter Margenverengung durch Doppelsteuern und Devisenverluste, die Lieferantenrechnungen in die Höhe treiben, suchen jedoch Differenzierung durch lokalisierte Inhaltspakete und Fintech-Partnerschaften.

Die Ankunft von Starlink verändert die Wettbewerbsgleichung, indem es Satellitenbreitband anbietet, das Turmsabotage umgeht. Die anfängliche Gerätebeschaffung belief sich im ersten Quartal des Dienstbetriebs auf durchschnittlich 4.000 Einheiten, hauptsächlich für NGOs und KMUs, die hochdurchsatzfähige Backup-Verbindungen benötigen. Während der Satelliten-ARPU 100 USD monatlich übersteigt, hängt sein Wertversprechen von der Vermeidung von Ausfallzeiten ab und nicht vom Preiswettbewerb gegenüber 4G. Etablierte Betreiber reagieren mit Failover-SIM-Paaren, Mikrowellenredundanz und öffentlichen Verpflichtungen zu künftigen 5G-Pilotprojekten, die auf den ITU-2024-Spektrumregeln basieren.

Lieferantenallianzen prägen auch den Wettbewerb. Huawei bleibt der Generalunternehmerpartner von AdenNet, Ericsson liefert die Kernnetzauffrischung für Sabafon, und ZTE erprobt Festfunk-Terminals für YOU. Diese Vereinbarungen teilen den jemenitischen Telekommunikations-MNO-Markt in unterschiedliche Lieferanten-Fußabdrücke auf, erschweren die Netzinteroperabilität, ermöglichen es jedoch jedem Netzbetreiber, Lieferkredite auszuhandeln, die die Währungsvolatilität ausgleichen. Die Wettbewerbserzählung verknüpft daher Geopolitik, Lieferantendiplomatie und Dienstleistungsinnovation.

Branchenführer des jemenitischen Telekommunikations-MNO-Marktes

Sabafon

Yemeni Omani United

Yemen Mobile

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die ITU-Funkvorschriften Ausgabe 2024 traten in Kraft und leiten die künftige 5G-Spektrumpolitik.

- Dezember 2024: Der Saudi-Jemenitische Wirtschaftsrat stellte Projekte im Wert von 6,3 Milliarden SAR vor, darunter ein von Starlink betriebenes Kommunikationsvorhaben.

- Oktober 2024: Eine Analyse des SAMENA Council hob die regulatorischen Hürden des Jemen im Vorfeld der 5G-Einführung hervor.

- September 2024: Starlink nahm den Satelliten-Internetdienst im Jemen auf – der erste derartige Start in Westasien.

Berichtsumfang des jemenitischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der jemenitische Telekommunikations-MNO-Markt im Jahr 2025?

Wie groß ist der jemenitische Telekommunikations-MNO-Markt im Jahr 2025? Die Marktgröße des jemenitischen Telekommunikations-MNO-Marktes beträgt im Jahr 2025 1,99 Milliarden USD und soll bis 2030 einen Wert von 2,46 Milliarden USD erreichen.

Wie hoch ist die prognostizierte CAGR für jemenitische Mobilfunkbetreiber?

Der aggregierte Umsatz aller Betreiber soll zwischen 2025 und 2030 mit einer CAGR von 4,34 % wachsen.

Welches Dienstleistungssegment führt heute beim Umsatz?

Daten- und Internetdienste hielten im Jahr 2024 einen Umsatzanteil von 45,68 % – den größten Anteil unter allen Dienstleistungskategorien.

Warum wächst die Unternehmensnachfrage schneller als die Verbrauchernachfrage?

E-Government-Dienste und Anforderungen an die Geschäftskontinuität treiben Unternehmensanschlüsse mit einer CAGR von 4,77 % voran, was das Verbraucherwachstum übertrifft.

Wie wirkt sich Starlink auf den lokalen Wettbewerb aus?

Satellitenbreitband umgeht terrestrische Ausfälle und bietet eine Premium-Alternative, die Mobilfunkbetreiber unter Druck setzt, ihre Redundanz zu verbessern.

Was ist das größte Hindernis für schnellere Netzaufrüstungen?

Die Doppelbesteuerung durch konkurrierende Regulierungsbehörden erhöht die Betriebskosten und lenkt Mittel von Kapitalinvestitionen ab.

Seite zuletzt aktualisiert am: