Marktgröße und Marktanteil für Windturbinen-Verbundwerkstoffe

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 14.26 Milliarden US-Dollar |

| Marktgröße (2030) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Windturbinen-Verbundwerkstoffe von Mordor Intelligenz

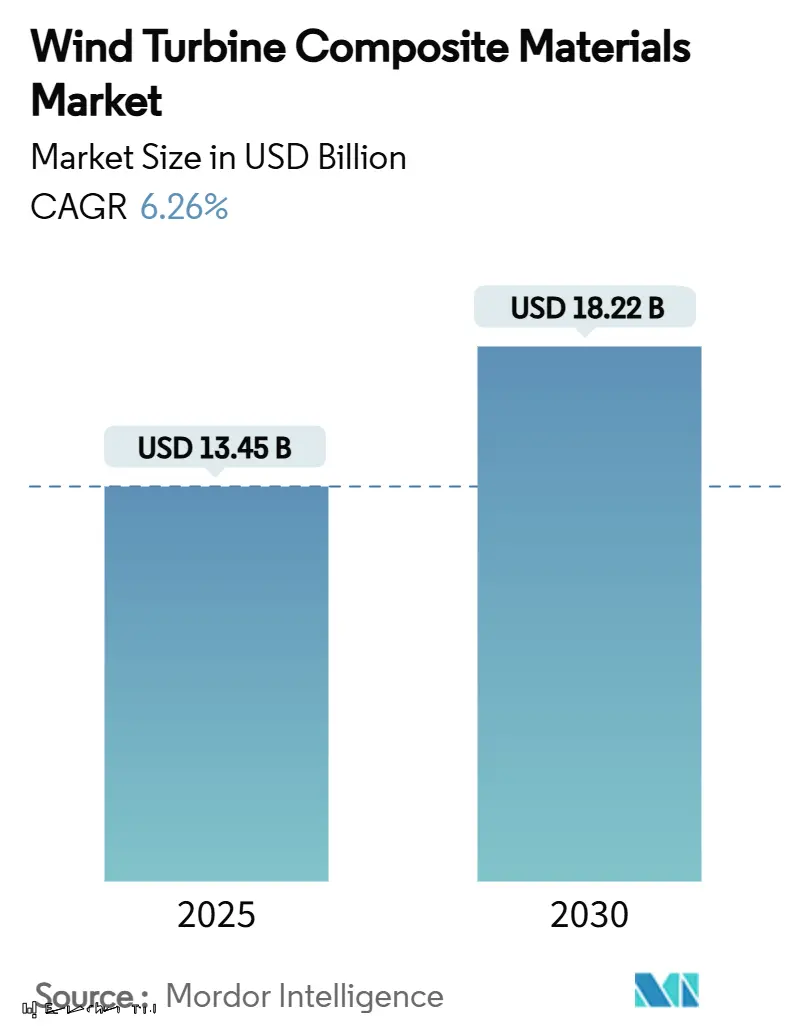

Die Marktgröße für Windturbinen-Verbundwerkstoffe wird für 2025 auf 13,45 Milliarden USD geschätzt und soll bis 2030 18,22 Milliarden USD erreichen, bei einer CAGR von 6,26% während des Prognosezeitraums (2025-2030). Die weit verbreitete Einführung von Rotorblättern länger als 100 m, unterstützt durch leichtere Glas-, Kohlenstoff- und Hybridfaser-Architekturen, erhöht den Materialgehalt pro Turbine und drängt Lieferanten dazu, ihre Kapazitäten In Asien-Pazifik und Europa zu erweitern. Politische Anreize wie das Contracts für Difference (CfD) Budget des Vereinigten Königreichs und Chinas 117 GW neue Installationen 2024 sichern mehrjährige Auftragssichtbarkeit und beschleunigen Automatisierungs- und vertikale Integrationsstrategien im gesamten Markt für Windturbinen-Verbundwerkstoffe.

Wichtige Berichtserkenntnisse

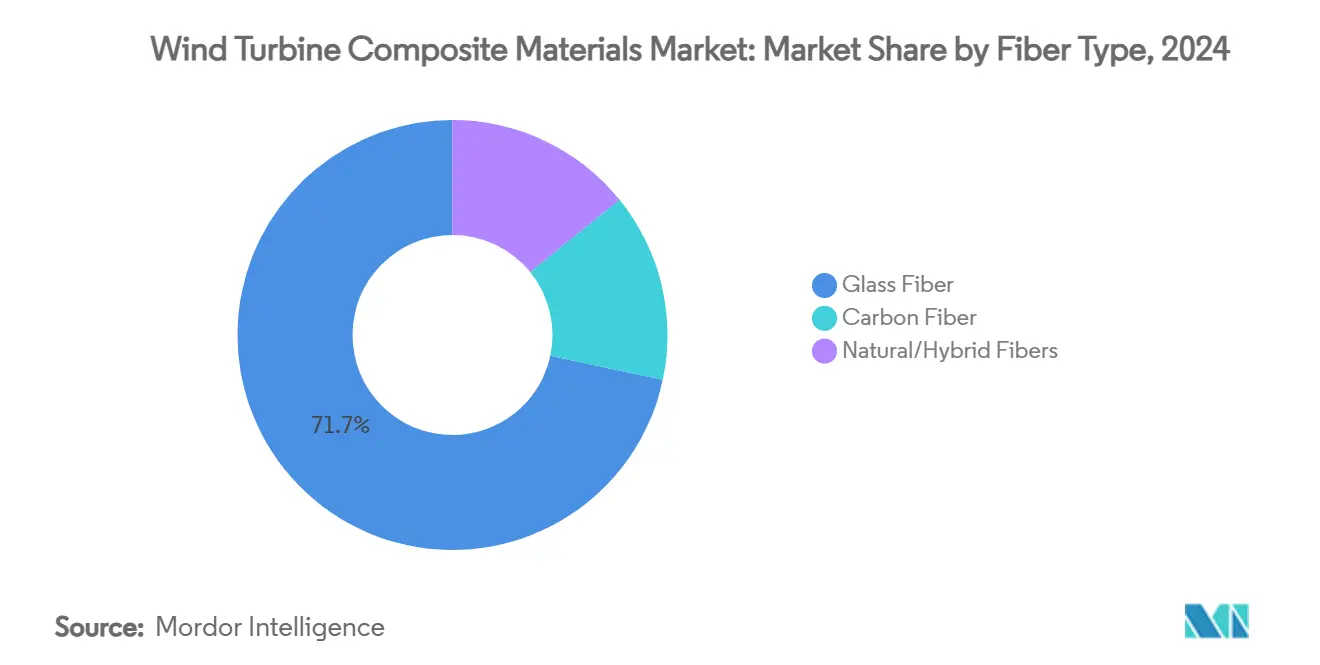

- Nach Fasertyp führte Glasfaser mit 71,66% Marktanteil bei Windturbinen-Verbundwerkstoffen 2024; Kohlenstofffaser soll die höchste CAGR von 7,11% bis 2030 verzeichnen.

- Nach Harztyp hielt Epoxid 34,88% Umsatzanteil 2024, während Polyester/Vinylester-Systeme am schnellsten mit 7,45% CAGR bis 2030 wachsen sollen.

- Nach Technologie hielt Vakuuminfusion 45,88% des Marktes für Windturbinen-Verbundwerkstoffe 2024; Prepreg-Verarbeitung entwickelt sich mit 7,77% CAGR am stärksten unter den Herstellungsverfahren.

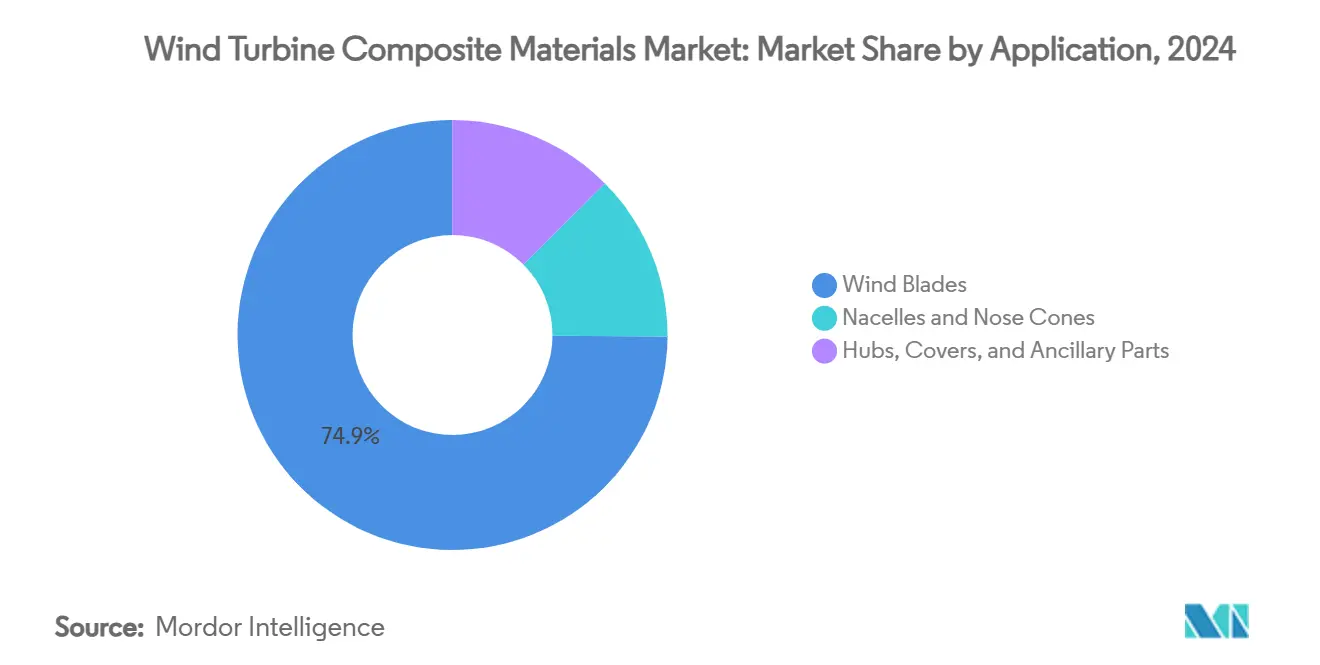

- Nach Anwendung machten �¾��Ի���dzٴǰ�����ä�ٳٱ�� 74,88% der Marktgröße für Windturbinen-Verbundwerkstoffe 2024 aus und expandieren mit 7,45% CAGR.

- Nach Geografie repräsentierte Asien-Pazifik 46,44% des Umsatzes 2024 und zeigt die höchste regionale Wachstumsrate mit 6,99% CAGR bis 2030.

Globale Markttrends und Einblicke für Windturbinen-Verbundwerkstoffe

Treiber-Auswirkungsanalyse

| Treiber | (≈) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Onshore- und Off-Shore--Turbinenkapazitäten | +1.8% | Global; am stärksten In Asien-Pazifik und Europa | Mittelfristig (2-4 Jahre) |

| Staatliche Dekarbonisierungsziele und CfD-Auktionen | +1.5% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostensparende Polyurethan-Infusionsharze | +0.9% | Globale Zentren, insbesondere China und Europa | Mittelfristig (2-4 Jahre) |

| Biobasierte oder recycelbare thermoplastische Systeme | +0.7% | EU und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Verbundwerkstoffe mit schlau-Fabric-Integration | +0.4% | Fortschrittliche Märkte In Nordamerika, EU und ausgewählte Asien-Pazifik-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Onshore- und Offshore-Turbinenkapazitäten treiben Nachfrage nach fortschrittlichen Verbundwerkstoffen

Globale Turbinenleistungen überschreiten mittlerweile routinemäßig 15 MW Off-Shore- und treiben Rotorblattlängen über 115 m hinaus, wodurch sich strukturelle Lasten vervielfachen, die nur fortschrittliche Verbundwerkstoffe bewältigen können. Vestas' 115,5 m lange Rotorblätter auf der V236-15 MW Plattform und Siemens Gamesas vertraulicher 21,5 MW Prototyp veranschaulichen die Skalierung, die das Verbundwerkstoffvolumen pro Rotor vervielfacht und gleichzeitig leichtere kohlenstofffaserverstärkte Hauptträger für Steifigkeit und Ermüdungsbeständigkeit erfordert. Allein das Vereinigte Königreich strebt an, die Off-Shore--Kapazität bis 2030 auf bis zu 50 GW zu erhöhen, ein Ziel, das langfristige Nachfrage nach Hochleistungslaminatsystemen zementiert, die eine 25-jährige Auslegungslebensdauer In korrosiven Meeresumgebungen liefern können[1]Abteilung für Energie Sicherheit Und Net Null, "Contracts für Difference Allocation Round," gov.Vereinigtes Königreich.

Staatliche Dekarbonisierungspolitik beschleunigt Adoption von Verbundwerkstoffen

Unterstützende Rahmenwerke, wie das 1,2 Milliarden USD CfD-Programm des Vereinigten Königreichs für Off-Shore--Wind und Chinas Rekord von 117 GW Windinstallationen 2024, sichern mehrere-Gigawatt-Auktionspipelines und reduzieren Investitionsrisiken In neue Verbundwerkstoffanlagen. Bonus-Mechanismen für saubere Industrie, die kohlenstoffarme Lieferketten belohnen, fördern lokale Rotorblattproduktion und grünere Harzchemien. Die verbindlichen 2030-Erneuerbare-Energie-Ziele des Europäischen Grün Deals, zusammen mit Deutschlands 80% Sauberstrom-Ambition, konsolidieren Nachfragesichtbarkeit im gesamten Markt für Windturbinen-Verbundwerkstoffe und motivieren Kapazitätserweiterungen von Vestas, LM Wind Strom und chinesischen Glasfaser-Großherstellern. CO₂-Bepreisung und Erneuerbare-Energie-Zertifikate verbessern zusätzlich die Projektökonomie und sichern anhaltende Nachfrage nach leichten, langlebigen und recycelbaren Verbundwerkstoffen.

Polyurethan-Infusionsharze transformieren Herstellungsökonomie

Polyurethan-Infusionsmischungen von Covestro und Dow senken die Viskosität, verkürzen Aushärtungszyklen um bis zu ein Viertel und erzielen höhere Faservolumenanteile, wodurch Hersteller den Durchsatz steigern können, ohne die Ermüdungsleistung zu beeinträchtigen. Vestas hat die Chemie bereits In der Produktion validiert und Millionen von Metern polyurethanbasierter Laminate für Rotorblätter In China geliefert. Geschlossene Injektionspultrudierung von Kohlenstoff-Hauptträgern und temperaturkontrollierte Formgebung für dicke Laminate erweitern Polyurethans Reichweite auf zunehmend komplexe Rotorblattgeometrien. Diese Fähigkeiten senken Stückkosten und helfen dem Markt für Windturbinen-Verbundwerkstoffe, die steigende Nachfrage nach immer längeren Rotoren zu erfüllen.

Biobasierte thermoplastische Systeme ermöglichen Kreislaufwirtschafts-Übergang

NRELs sorbitolbasiertes PECAN-Harz senkt die Treibhausgasemissionen um 40% im Vergleich zu traditionellen Epoxiden und kann depolymerisiert werden, um Fasern zur Wiederverwendung zu gewinnen, wodurch Europas strenge Rotorblattabfall-Regeln erfüllt werden. Das ZEBRA-Projekts 62 m vollständig recycelbare thermoplastische Rotorblatt bestätigt industrielle Machbarkeit und zieht ESG-orientierte Investoren an, die nun End-von-Leben-Strategien prüfen. Westlakes EpoVIVE-Formulierungen und Arkemas Elium-Harz erweitern die Palette zirkulärer Lösungen, während Airbus' Strom-Zu-X-Verbundwerkstoffkonzept auf CO₂-negative Rohstoffe hindeutet. Solche Fortschritte positionieren recycelbare Systeme als strategische Differenzierungsmerkmale im Markt für Windturbinen-Verbundwerkstoffe.

Hemmnisse-Auswirkungsanalyse

| Hemmnisse | (≈) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kohlenstofffaser-Preis- und Angebotsvolatilität | -1.2% | Global; am akutesten In Prämie-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende BPA- und Styrol-Emissionsgrenzwerte | -0.8% | Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel In fortschrittlicher Infusion | -0.6% | Aufstrebende Asien-Pazifik, Lateinamerika und Teile der EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kohlenstofffaser-Preisvolatilität begrenzt Premium-Anwendungen

Die steigende Nachfrage nach über 100 m langen Rotorblättern soll den Kohlenstoffverbrauch bis 2027 verdreifachen, doch Kapazitätserweiterungen hinken hinterher, was Preisspitzen verursacht, die eine breitere Adoption In kostensensitiven Turbinen verhindern. Chinas Markt, der 2023 69.000 t Kohlenstofffaser absorbierte, erlebte starke Schwankungen, als Exportbeschränkungen und geopolitische Spannungen Lieferketten störten. OEMs verfolgen daher Hybrid-Glas-Kohlenstoff-Architekturen und lokale Beschaffung zur Absicherung von Volatilität. Bis zusätzliche Produktionslinien die globale Produktion auf die für 2030 prognostizierten 450.000 Tonnen anheben, muss der Markt für Windturbinen-Verbundwerkstoffe unregelmäßige Inputkosten bewältigen.

Regulatorische Emissionsgrenzwerte treiben Transformation von Herstellungsprozessen

Die uns-EPA begrenzt nun gefährliche Luftschadstoffe aus Verbundkunststoff-Anlagen und erzwingt eine Wende zu geschlossenem Formen und niedrig-VOC-Harzen, die Kapitalbudgets aufblähen, aber Einhaltung sicherstellen[2]u.S. Abteilung von Energie, "Wind liefern Kette Roadmap," Energie.gov. In Europa intensivieren Kreislaufwirtschaftsmandate den Druck, von styrolreichen Chemien wegzugehen und Recyclingwege zu dokumentieren, während OSHA weiterhin Arbeitsplatzsicherheits-Durchsetzungen bezüglich Styrolexposition In Rotorblattfabriken fortsetzt. Investitionen In automatisierte Infusionszellen, Emissionserfassungssysteme und Hybrid-Harzanlagen sind daher im gesamten Markt für Windturbinen-Verbundwerkstoffe unerlässlich.

Segmentanalyse

Nach Fasertyp: Kohlenstoff treibt Premium-Performance-Evolution

Glasfaser behielt einen dominanten 71,66% Anteil am Markt für Windturbinen-Verbundwerkstoffe 2024, unterstützt durch Günstige Kosten und robuste Lieferketten. Kohlenstoff wächst jedoch mit 7,11% CAGR, da OEMs Gewichtsreduktionen anstreben, die längeren Rotoren ermöglichen, höhere Spitzengeschwindigkeiten ohne Überlastung zu überleben. LM Wind Powers Hybrid-Kohlenstoff/Glas-Hauptträger auf seinem 88,4 m Rotorblatt validierten Gewichtsreduktionen ohne Kostensteigerungen.

Schrittweise Adoption stammt auch von textilbasierten Kohlenstofffasern, die 40% Günstiger sind als Luftfahrtqualitäten und mittlere Turbinensegmente erschließen. Naturfaser-Mischungen bieten nachhaltige Nischen, wobei Palmen- oder Flachs-Hybride wichtige mechanische Kennwerte erreichen und gleichzeitig die eingebettete Energie senken. Über den Prognosehorizont werden Hybridisierungsstrategien zentral bleiben, da der Markt für Windturbinen-Verbundwerkstoffe Steifigkeit, Ermüdungslebensdauer und Erschwinglichkeit ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Nach Harztyp: Polyurethan fordert Epoxid-Dominanz heraus

Epoxidsysteme hielten 34,88% Umsatzanteil 2024, dank gut charakterisierter Leistung, doch Polyester/Vinylester- und Polyurethan-Mischungen verzeichnen die schnellste CAGR von 7,45%. Bewährte 10-25% Zykluszeit-Einsparungen und verbesserte Benetzung machen Polyurethan-Infusion zum Hauptkandidaten für die Steigerung der Jahresproduktion ohne Großen Investitionsausgaben.

Die Nachfrage nach biobasierten Chemien, die Lebenszyklusemissionen um 30-40% senken, wird Formulierungsforschung und -entwicklung steuern und die Marktgröße für Windturbinen-Verbundwerkstoffe für grünere Harze erweitern, insbesondere In Europa, wo CO₂-Fußabdruck-Offenlegungen bereits In Ausschreibungen auftreten. Baxxodur-Härter und Additivpakete, die Exothermspitzen senken, verstärken zusätzlich die Epoxid-Wettbewerbsfähigkeit und sichern das Nebeneinander mehrerer Harzklassen bis 2030.

Nach Technologie: Prepreg-Fortschritte fordern Vakuuminfusions-Führung heraus

Vakuuminfusion eroberte 45,88% des Marktanteils für Windturbinen-Verbundwerkstoffe 2024 aufgrund ihrer Skalierbarkeit für 100 m-Klasse Rotorblätter. Prepreg-Durchsatz wird jedoch um 7,77% jährlich steigen, da engere Toleranzen bei dicken Hauptträgern und komplexen aerodynamischen Oberflächen quasi-porenfreie Laminate erfordern. Hexcels Schnellhärtungs-HexPly M19 verkürzt Ofenzyklen um bis zu 20% und hilft Großskaligen Prepreg-Anlagen In Europa und China, mit Kostendruck zu konkurrieren.

Nach Anwendung: Rotorblatt-Innovation verankert Umsatzkonzentration

Rotorblätter repräsentierten 74,88% des Marktes für Windturbinen-Verbundwerkstoffe 2024 und werden mit 7,45% CAGR fortfahren, da Überstrichflächenerweiterung der mächtigste Hebel für höhere Energieausbeute ist. Vestas' 43.000 m² Überstrichfläche bestätigt die Volumenchance, wobei jedes 115 m Rotorblatt mehr als 70 t Verbundwerkstofflaminat enthält.

Spezialisierte Teile wie Spinner, Turmverkleidungen und interne Plattformen machen bescheidene Volumina aus, bleiben aber wertschöpfend aufgrund komplexer Werkzeuge und enger Maßtoleranzen. Fortlaufende Forschung und Entwicklung In gesteppte 3D-Vorformen, die Wurzelmontagezeit auf 10 Minuten verkürzen, zeigt auf, wie der Markt für Windturbinen-Verbundwerkstoffe gleichzeitig Kosten- und Strukturmargen verfeinert.

Notiz: Segmentanteile aller einzelnen Segmente verfügbar beim Berichtskauf

Geografieanalyse

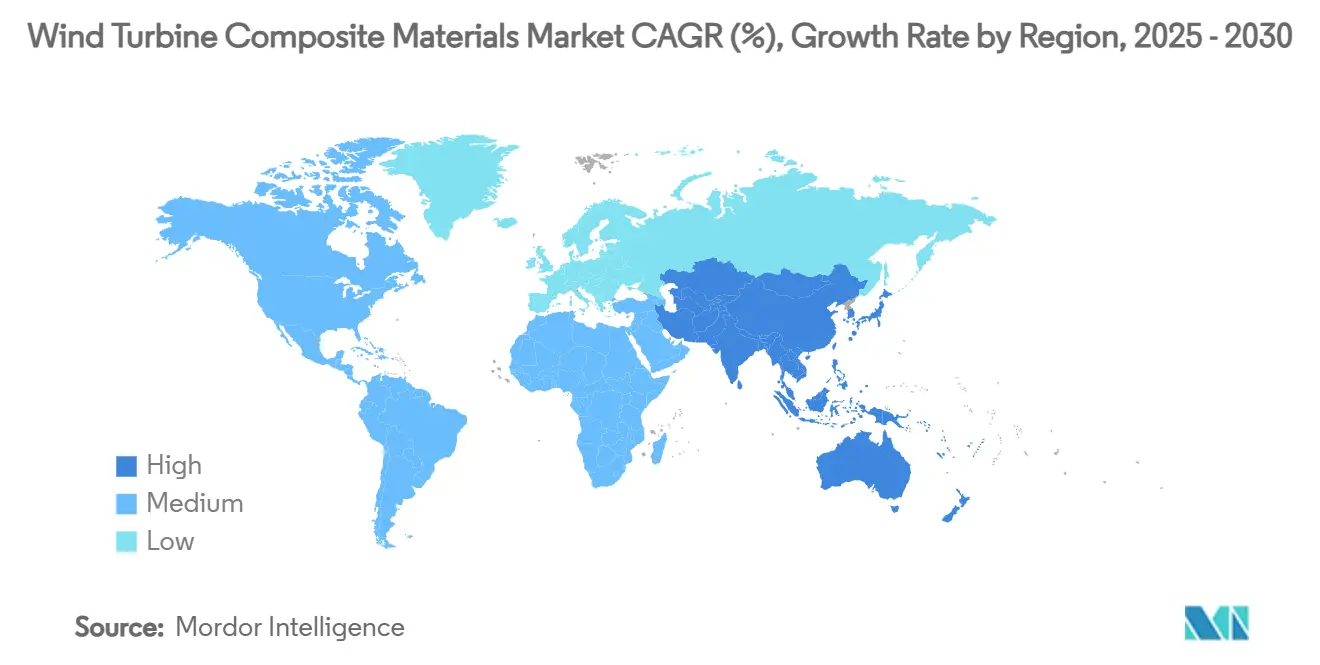

Asien-Pazifik mit 46,44% des 2024-Umsatzes bleibt die Ankerregion für den Markt für Windturbinen-Verbundwerkstoffe und verzeichnet eine führende CAGR von 6,99%. Chinas Rekord von 117 GW Neuinstallationen 2024, unterstützt durch Local-Inhalt-Regeln zugunsten China Jushi und CPIC, untermauern einen unvergleichlichen Lieferketten-Fußabdruck, der sowohl Rohgewebe als auch fertige Rotorblätter weltweit exportiert.

Europa folgt mit ausgereifter Technologieadoption und rigorosen Nachhaltigkeitsvorschriften. Das Vereinigte Königreichs Ambition, bis 2030 bis zu 50 GW Off-Shore--Wind zu erreichen, Deutschlands 80% Sauberstrom-Ziel und Frankreichs Kreislaufwirtschaftsmandate drängen europäische Hersteller zu recycelbaren Thermoplasten und geschlossenem Formen.

Nordamerika koppelt Bundessteuergutschriften mit staatlicher Beschaffung, um Onshore-Flotten In den Great Plains zu erweitern und Küstenwindzonen zu modernisieren. Das uns-Energieministerium prognostiziert eine Verdreifachung der Verbundwerkstoffnachfrage bis 2027, was Investitionen von TPI Verbundwerkstoffe und GE Vernova antreibt, die Hauptträger- und Wurzeleinsatz-Produktion lokalisieren.

Wettbewerbslandschaft

Der Markt für Windturbinen-Verbundwerkstoffe zeigt moderate Fragmentierung um globale Rotorblattspezialisten, Faserproduzenten und integrierte Turbinen-OEMs. Materiallieferanten wie Hexcel, Toray und Owens Corning verfolgen langfristige Verträge mit OEMs und co-entwickeln niedrigporige Prepregs und hochmodulare Glasgewebe. digital-Zwilling-Plattformen, eingebettete Glasfasersensoren und automatisierte Bereitstellungslösungen runden Wettbewerbswerkzeugkästen ab und ermöglichen Lebenszyklusüberwachung, die Wartungskosten reduziert.

Branchenführer für Windturbinen-Verbundwerkstoffe

-

LM Wind Strom

-

Siemens AG

-

TPI Verbundwerkstoffe

-

Vestas

-

Zhongfu Lianzhong Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2023: INCA Renewtech erhielt eine 40 Millionen USD Zusage zur Kommerzialisierung hanfbasierter Bioverbundwerkstoffe und wird der erste vertikal integrierte Naturfaserlieferant für Rotorblätter.

- April 2023: INCA Renewtech hat zusätzliche 10 Millionen Dollar Finanzierung gesichert, um die Entwicklung ihrer Hanfverarbeitungs- und Verbundwerkstoffherstellungsanlage zu beschleunigen. Die Investition zielt darauf ab, die nachhaltige Materialproduktion des Unternehmens zu beschleunigen.

Globaler Marktbericht für Windturbinen-Verbundwerkstoffe Umfang

Der Marktbericht für Windturbinen-Verbundwerkstoffe umfasst:

| Glasfaser |

| Kohlenstofffaser |

| Naturfasern/Hybridfasern |

| Epoxid |

| Polyester/Vinylester |

| Polyurethan |

| Thermoplastische Harze |

| Vakuuminfusion |

| Prepreg |

| Handlaminierung |

| Wickelverfahren / Pultrudierung |

| �¾��Ի���dzٴǰ�����ä�ٳٱ�� |

| Gondeln und Nasenkonen |

| Naben, Abdeckungen und Nebenteile |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| ASEAN | |

| Restliches Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Restliches ��ü�岹��������첹 | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | |

| Restlicher Naher Osten und Afrika |

| Nach Fasertyp | Glasfaser | |

| Kohlenstofffaser | ||

| Naturfasern/Hybridfasern | ||

| Nach Harztyp | Epoxid | |

| Polyester/Vinylester | ||

| Polyurethan | ||

| Thermoplastische Harze | ||

| Nach Technologie | Vakuuminfusion | |

| Prepreg | ||

| Handlaminierung | ||

| Wickelverfahren / Pultrudierung | ||

| Nach Anwendung | �¾��Ի���dzٴǰ�����ä�ٳٱ�� | |

| Gondeln und Nasenkonen | ||

| Naben, Abdeckungen und Nebenteile | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ASEAN | ||

| Restliches Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Restliches ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie ist der aktuelle Wert des Marktes für Windturbinen-Verbundwerkstoffe?

Der Markt für Windturbinen-Verbundwerkstoffe wurde 2025 auf 13,45 Milliarden USD bewertet und soll bis 2030 18,22 Milliarden USD erreichen, was eine CAGR von 6,26% widerspiegelt.

Welche Region führt den Markt für Windturbinen-Verbundwerkstoffe an?

Asien-Pazifik führte mit 46,44% Umsatzanteil 2024 und ist auch die am schnellsten wachsende Region mit 6,99% CAGR bis 2030, angetrieben hauptsächlich durch Chinas Großskalige Windinstallationen.

Welcher Fasertyp wächst am schnellsten In Windturbinenrotorblättern?

Kohlenstofffaser expandiert mit 7,11% CAGR, da OEMs Hybrid-Kohlenstoff/Glas-Hauptträger adoptieren, um Gewicht In Rotorblättern länger als 100 m zu reduzieren.

Wie verbessern neue Harze die Rotorblattherstellung?

Polyurethan-Infusionsharze reduzieren Formzykluszeiten um bis zu 25% und verbessern Faserbenetzung, wodurch Fabrikdurchsatz gesteigert wird, während Ermüdungslebensdauer-Anforderungen erfüllt werden.

Warum gewinnen recycelbare thermoplastische Verbundwerkstoffe an Aufmerksamkeit?

Europäische Kreislaufwirtschaftsregeln und ESG-Finanzierungsmandate steuern OEMs zu thermoplastischen Systemen wie Elium oder biobasiertem PECAN, die vollständige Materialrückgewinnung am Lebensende ermöglichen.

Seite zuletzt aktualisiert am: