Weizensaatgut-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.73 Milliarden US-Dollar |

| Marktgröße (2031) | 8.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Europa |

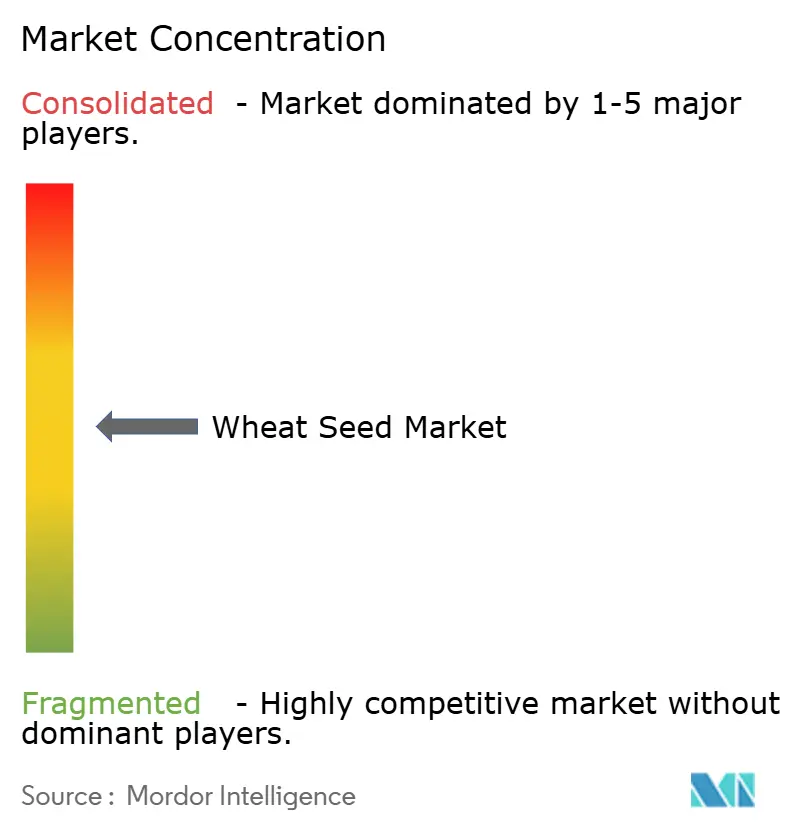

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weizensaatgut-Marktanalyse von ���ϲ�����

Die Größe des Weizensaatgut-Marktes wurde im Jahr 2025 auf USD 6,36 Milliarden geschätzt und soll von USD 6,73 Milliarden im Jahr 2026 auf USD 8,85 Milliarden bis 2031 wachsen, bei einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031). Strukturelle Veränderungen in der Züchtungstechnologie, steigende Kaufkraft der Landwirte im Asien-Pazifik-Raum und eine breitere Akzeptanz von Premium-Saatgutbehandlungen steigern die Nachfrage sowohl in entwickelten als auch in aufstrebenden Produktionszentren. Multilaterale Kreditgeber knüpfen Kreditlinien nun an klimaresistente Genetik, was eine compliance-getriebene Nachfrage nach zertifiziertem Saatgut schafft, die den formellen Kanal des Weizensaatgut-Marktes weiter ausweitet. Digitale Rückverfolgbarkeitsplattformen erschließen Sortenauthentizitätsprämien in exportorientierten Lieferketten, während Genomeditierungswerkzeuge die Merkmalseinführung beschleunigen und Produkteinführungszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

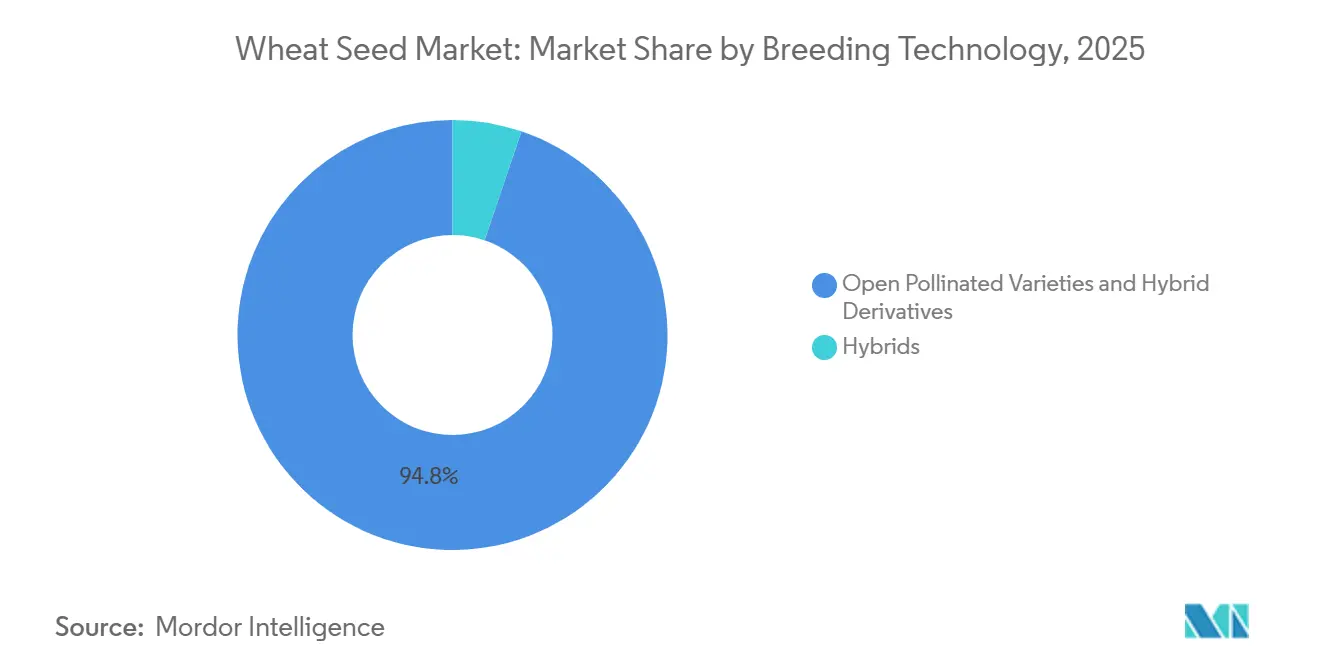

- Nach Züchtungstechnologie hielten freiabblühende Sorten und Hybridderivate im Jahr 2025 einen Marktanteil von 94,8 % am Weizensaatgut-Markt, während Hybride bis 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen werden.

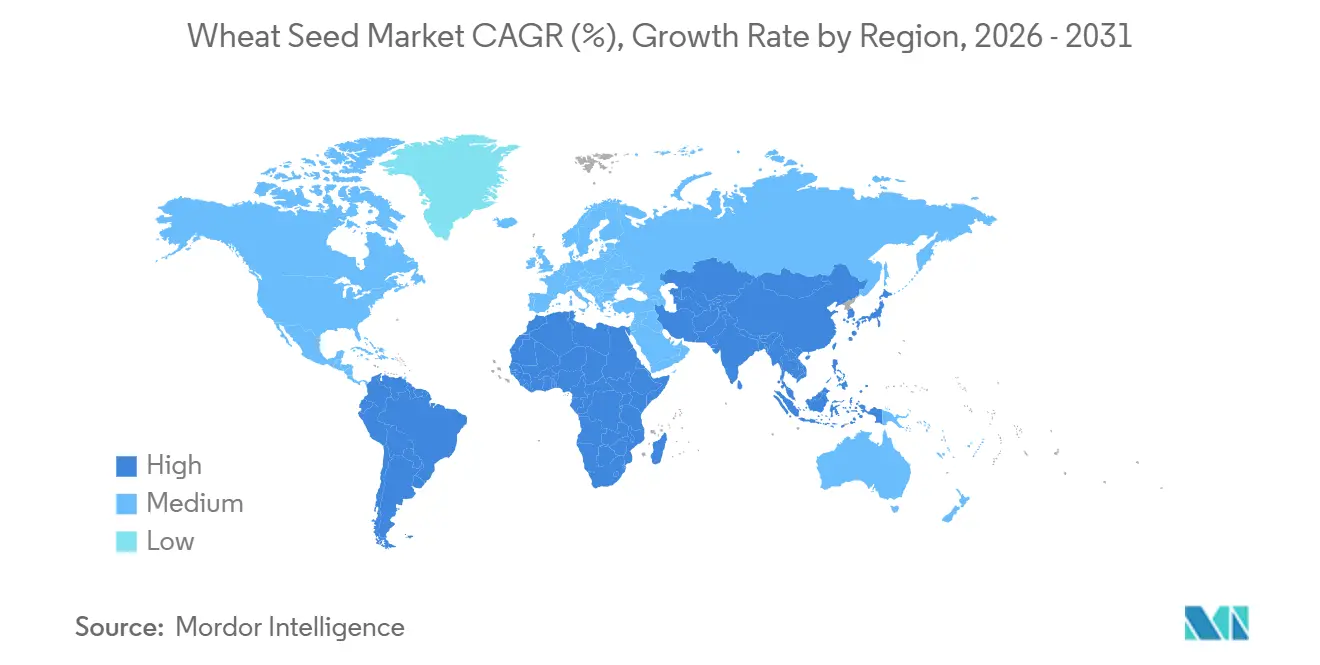

- Nach Geografie führte Europa mit einem Anteil von 44,8 % an der Weizensaatgut-Marktgröße im Jahr 2025, während ��ü�岹��������첹 zwischen 2026 und 2031 die höchste CAGR von 8,17 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weizensaatgut-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Sortenwechsel in Schwellenländern | +1.2% | Asien-Pazifik, Afrika und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Mindestunterstützungspreise und Betriebsmittelsubventionen | +1.0% | Asien-Pazifik-Kernregion, Afrika und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Saatgutbehandlungsanwendung zur Steigerung der Premium-Saatgutnachfrage | +0.9% | Nordamerika und Europa, Ausweitung auf ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Digitale Saatgut-Rückverfolgbarkeitsplattformen zur Verknüpfung von Erzeugern und Käufern | +0.6% | Frühe Einführung in Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Unternehmensstrategische Ausrichtung auf CRISPR-gestützte Hybridisierungsplattformen | +1.1% | Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Klimaresilienz-Mandate multilateraler Kreditgeber | +0.8% | Afrika, Südasien und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter Sortenwechsel in Schwellenländern

Der beschleunigte Sortenwechsel in Schwellenländern verändert den Weizensaatgut-Markt grundlegend: Die Lebenszyklen von Weizensorten in Regionen wie Indien, Pakistan und dem subsaharischen Afrika haben sich auf weniger als 5 Jahre verkürzt, gegenüber fast 8 Jahren vor einem Jahrzehnt. In Indien haben verbesserte Linien, die auf unterschiedliche agroklimatische Bedingungen und biotische Stressherausforderungen ausgelegt sind, ein schnelleres Saatgutaustauscherhalten bei Kleinbauern gefördert[1]Quelle: Büro für Presseinformationen, „Der Premierminister stellt 109 hochertragsfähige, klimaresistente und bioangereicherte Sorten vor”, pib.gov.in . Ebenso haben in Ä�ٳDZ辱��� mehr als 65 % der Weizenanbauer nach 2020 eingeführte Sorten übernommen, unterstützt durch beratungsgestützte Nachweise von Ertragsverbesserungen, was den wachsenden Trend zur schnellen Sortenadoption unterstreicht. Kürzere Sortenlebenszyklen haben die mehrjährige Saatgutspeicherung reduziert, die Nachfrage in Richtung formeller Saatgutkanäle verschoben und das Marktwachstum vorangetrieben. Infolgedessen erzielen private Züchter schnellere Renditen auf ihre Forschungs- und Entwicklungsinvestitionen, was einen kontinuierlichen Zyklus von Keimplasmaverbesserungen fördert und eine nachhaltige Premiumpreisgestaltung im Weizensaatgut-Markt ermöglicht.

Steigende staatliche Mindestunterstützungspreise und Betriebsmittelsubventionen

Für die Vermarktungssaison 2025–26 erhöhte Indien den Weizen-Mindestunterstützungspreis (MSP) um 6,6 % auf INR 2.425 pro Quintal (USD 27) und bot eine Marge von 105 % über den Produktionskosten, um das landwirtschaftliche Einkommen zu steigern und die Verwendung von zertifiziertem Saatgut sowie moderner Technologie zu fördern[2]Quelle: Büro für Presseinformationen, „Regierung gibt Mindestunterstützungspreise für Rabi-Kulturen 2025–26 bekannt”, pib.gov.in. Im Jahr 2026 priorisierte China die Modernisierung der Saatgutindustrie durch das Zentraldokument Nr. 1 mit Schwerpunkt auf hochwertigen inländischen Sorten. Das Finanzministerium stellte im Februar 2026 CNY 1,25 Milliarden (USD 0,18 Milliarden) für Winterweizen in 11 Provinzen bereit, um Erträge zu stabilisieren und die Klimaresilienz zu verbessern. Diese Maßnahmen verbessern die landwirtschaftliche Liquidität und fördern die Einführung von Premium-Saatgutgenetik, sodass der Weizensaatgut-Markt Merkmale wie Hitzetoleranz und Krankheitsresistenz einer breiteren Nutzerbasis zugänglich machen kann.

Ausweitung der Saatgutbehandlungsanwendung zur Steigerung der Premium-Saatgutnachfrage

Die Durchdringung von Fungizid- und Insektizidumhüllungen erreichte im Jahr 2025 in Nordamerika und Europa einen bedeutenden Anteil am zertifizierten Weizensaatgutverkauf. Behandelte Partien erzielen einen Preisaufschlag von 25 %, was den Umsatz pro Hektar für Lieferanten und Händler gleichermaßen steigert. Bayer AG brachte 2025 eine Formulierung mit zwei Wirkstoffen auf den Markt, die in ihrer ersten Saison 1,2 Millionen Hektar in Europa schützte und damit die Bereitschaft der Landwirte für gebündelte Pflanzenschutzwerte bestätigte. Syngenta AG stellte fest, dass seine Behandlungen die saisonalen Fungizidspritzungen um 1,3 Durchgänge pro Feld reduzierten, was die gesamte Chemikalienbelastung senkte, ohne den Ertrag zu beeinträchtigen. Dieser Trend etabliert ein Geschäftsmodell, bei dem der Weizensaatgut-Markt Schutz als Standardmerkmal integriert, anstatt ihn als zusätzliche Option nach der Pflanzung anzubieten.

Unternehmensstrategische Ausrichtung auf CRISPR-gestützte Hybridisierungsplattformen

Im Jahr 2025 intensivierte Bayer AG seine Forschungs- und Entwicklungsanstrengungen im Bereich klimaresistenter Weizengenetik mit Schwerpunkt auf Patenten und Technologien zur Hitzetoleranz und Stickstoffnutzungseffizienz (NUE). Diese Initiative ist ein wesentlicher Bestandteil von Bayers Programm „Systemischer Hybridweizen”, das darauf abzielt, die Erträge um 15 % zu steigern und gleichzeitig die Abhängigkeit von synthetischen Düngemitteln zu reduzieren. Durch die Kombination digitaler Modellierung mit fortschrittlichen Züchtungstechniken zielt Bayer darauf ab, post-anthesen Hitzestress zu mindern, eine erhebliche Herausforderung bei der Stabilisierung von Weizenerträgen angesichts unvorhersehbarer globaler Wetterbedingungen[3]Quelle: Bayer AG, „Innovation und Nachhaltigkeit in der Getreidesaatgut-Pipeline”, Bayer.com . Der Weizensaatgut-Markt wird durch eine unternehmensstrategische Verlagerung hin zu CRISPR-gestützten Hybridisierungsplattformen angetrieben. Die Zeitspanne vom Start bis zur Markteinführung verkürzt sich um etwa 40 %, wenn Züchter von konventioneller Rückkreuzung zu durch Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR) gesteuerten Allelaustauschmethoden übergehen, was das Tempo der Produktaktualisierungen im Weizensaatgut-Markt beschleunigt. Regulatorische Klarheit in Ländern wie Australien und Argentinien ermöglicht es Unternehmen, kommerzielle Markteinführungen früher als ursprünglich erwartet voranzutreiben. Diese Methode bietet kombinierte Vorteile eines höheren Ertragspotenzials und verbesserter Klimaresilienz, ohne die Einführung fremder DNA zu erfordern – ein wichtiger Aspekt für die Verbraucherakzeptanz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Misstrauen der Landwirte gegenüber patentierten Hybrid-Lizenzgebührenklauseln | -0.8% | Asien-Pazifik, Afrika, ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei genomeditierter Merkmalen | -0.7% | Europa, Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende betriebliche Saatgutspeicherung in preissensiblen Regionen | -1.0% | Asien-Pazifik, Afrika, ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Züchtersaatgut der frühen Generation | -0.6% | Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Misstrauen der Landwirte gegenüber patentierten Hybrid-Lizenzgebührenklauseln

Eine erhebliche Anzahl von Weizenbauern in Indien und Pakistan meidet Hybridkäufe aufgrund von Bedenken hinsichtlich niedrigerer Erträge, höherer Betriebsmittelkosten und Lizenzgebühren, die die Nettomargen schmälern. Auseinandersetzungen über das Recht der Landwirte auf betrieblich gespeichertes Saatgut dominieren die politischen Debatten in Argentinien, wo Erzeugerverbände für verlängerte Lizenzgebührenbefreiungen lobbyieren. Die Unsicherheit über die Durchsetzung von Rechten des geistigen Eigentums hält die Hybridpenetration in den meisten aufstrebenden Weizenwirtschaften unter 10 %. Sofern keine transparenten und flexiblen Gebührensysteme entstehen, riskiert das Wachstum des Weizensaatgut-Marktes in Regionen, in denen informelle Kanäle weiterhin verankert sind, ins Stocken zu geraten.

Regulatorische Unsicherheit bei genomeditierter Merkmalen

Die regulatorische Unsicherheit hinsichtlich genomediterter Merkmale hemmt weiterhin das Wachstum im Weizensaatgut-Markt. Die Europäische Union hat noch nicht entschieden, ob genomedierte Kulturen unter ihre bestehende Gesetzgebung zu gentechnisch veränderten Organismen (GVO) fallen sollen, was Investitionen und Feldversuche verzögert. In Indien wurden 2025 Entwürfe für Genehmigungsrichtlinien eingeführt, doch das Fehlen abgeschlossener Vorschriften hat die Kommerzialisierungszeitpläne ungewiss gelassen. Im Gegensatz dazu genehmigte Australien 2025 seine erste genomedierte Weizensorte. Wichtige asiatische Exportmärkte haben genomedierte Kategorien noch nicht anerkannt, was zusätzliche Handelshemmnisse schafft. Infolgedessen sind Unternehmen gezwungen, duale Züchtungspipelines – konventionell und genomediert – aufrechtzuerhalten, was zu erhöhten Entwicklungskosten von bis zu 25 % führt. Dieses fragmentierte regulatorische Umfeld unterstreicht die Notwendigkeit harmonisierter globaler Protokolle zur Risikobewertung und Kennzeichnung, um die skalierbare Kommerzialisierung genomedierter Weizensorten zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Freiabblühende Sorten dominieren, Hybride gewinnen an Dynamik

Freiabblühende Sorten und Hybridderivate machten 2025 94,8 % des Marktanteils im Weizensaatgut-Markt aus, getrieben durch die Präferenz der Landwirte für Saatgutspeicherungsflexibilität und niedrigere Anfangskosten. Hybride sollen am schnellsten wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,58 % von 2026 bis 2031. Dieses Wachstum wird auf Ertragsvorteile und Stresstoleranzmerkmale zurückgeführt, die höhere Saatgutpreise in großflächigen kommerziellen Landwirtschaftssystemen rechtfertigen. Saatgutunternehmen berichten, dass Hybridweizen höhere Bruttomargen als freiabblühende Sorten erzielt, was verstärkte Investitionen in männlich-sterile und cytoplasmatisch-männlich-sterile Produktionstechnologien fördert. Die beschleunigte Einführung von Hybriden in Märkten wie Argentinien und Australien unterstreicht die kommerzielle Tragfähigkeit des Segments, trotz höherer Lizenzgebühren und Saatgutaustauchkosten.

Der verbleibende Teil des Weizensaatgut-Marktes konzentriert sich auf transgene oder genomedierte Hybride in frühen Entwicklungsstadien, die aufgrund uneinheitlicher globaler Regulierungsrahmen vor Herausforderungen stehen. Feldversuche in Australien und Argentinien haben vielversprechende Verbesserungen bei Herbizidtoleranz und Trockenheitsresilienz gezeigt. Im Prognosezeitraum wird die Einführung dieser fortschrittlichen Züchtungsplattformen von der Erzielung breiterer regulatorischer Klarheit und der Gewinnung von Verbraucherakzeptanz abhängen, die entscheidend für den Übergang dieser Technologien von Nischen- zu Mainstream-Märkten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Europa soll den Weizensaatgut-Markt mit einem Anteil von 44,8 % im Jahr 2025 anführen. Diese Dominanz wird auf obligatorische Sortenzulassungen und hohe Saatgutaustauschraten in Ländern wie Frankreich, Deutschland und Polen zurückgeführt. Robuste Subventionsprogramme in Russland und strenge Reinheitsstandards innerhalb der Europäischen Union minimieren informelle Saatgutkanäle und unterstützen die Premiumpreisgestaltung in der Region. ��ü�岹��������첹 soll das schnellste Wachstum verzeichnen, wobei das Weizensaatgutsegment von 2026 bis 2031 voraussichtlich mit einer CAGR von 8,17 % wächst. Argentiniens Initiativen zur Schließung von Ertragslücken und Brasiliens Entwicklung tropischer Weizensorten treiben den Anbau in neue Gebiete. Darüber hinaus stärken die Ausweitung der Hybridanbaufläche in der Pampa und verbesserte Logistik für die Verteilung von zertifiziertem Saatgut das kommerzielle Wachstum in dieser Region mit hohem Potenzial.

Im Asien-Pazifik-Raum wird ein stetiges Wachstum durch Indiens Genossenschaftsnetzwerke zur Förderung der formellen Saatgutannahme, Chinas Einführung wassereffizienter Winterweizenlinien und Australiens Einsatz genomischer Selektion zur Sicherung seiner Exportpipeline vorangetrieben. Afrika vollzieht den Übergang von überwiegend informeller Saatgutbeschaffung zu zertifizierten Lösungen, unterstützt durch multilaterale Kreditlinien, die klimaresistente Genetik fördern. Vertriebsherausforderungen bleiben jedoch ein erhebliches Hindernis. Unterdessen sorgt Nordamerikas reifes Betriebsmittelökosystem durch die weit verbreitete Einführung von Saatgutbehandlungsbündelungen und Präzisionslandwirtschaftsdienstleistungen für eine stabile Nachfrage.

Mehrere Faktoren erhöhen gemeinsam das Ausgangsniveau für die künftige Weizensaatgutnachfrage. Dazu gehören steigende Mindestunterstützungspreise im Asien-Pazifik-Raum, subventionsgestützte Hybridanreize in ��ü�岹��������첹 und digitale Rückverfolgbarkeitsprämien in Europa und Australien. In Afrika und Südasien beschleunigen Mandate multilateraler Kreditgeber, die Kredite an stresstolerante Sorten knüpfen, die Einführung von zertifiziertem Saatgut und verbessern die Marktdurchdringung. Fortgesetzte Investitionen in regionale Züchtungsstationen und Kaltketteninfrastruktur auf der letzten Meile sollen Einführungszyklen verkürzen und den Zugang zu fortschrittlichen Saatgutsorten verbessern. Wenn sich diese Initiativen angleichen, sollen sie die Wachstumsdynamik des Weizensaatgut-Marktes stärken und eine solide Grundlage für eine nachhaltige Expansion bis 2031 legen.

Wettbewerbslandschaft

Wichtige Marktteilnehmer wie Bayer AG, Syngenta AG, Corteva Inc., Groupe Limagrain Holding und KWS SAAT SE & Co. KGaA hielten 2025 einen bedeutenden Anteil am Weizensaatgut-Markt, was eine moderat konzentrierte Marktstruktur widerspiegelt. Bayer AG festigte seine Führungsposition im Januar 2026 durch eine Investition von CAD 45 Millionen (USD 33 Millionen) zum Bau einer erstklassigen Züchtungsanlage in Saskatoon, Kanada. Diese Erweiterung konsolidiert seine Forschungs- und Entwicklungsaktivitäten, um seine Pipeline hitzetoleranter und klimaresistenter Hybride zu beschleunigen, die speziell auf Ertragsstabilität in volatilen Umgebungen ausgerichtet sind. Syngenta AG nutzt eine integrierte Saatgut- und Pflanzenschutzplattform; ihr Nachhaltigkeitsbericht 2025 hebt hervor, dass gebündelte Saatgutbehandlungen die betrieblichen Fungizidanwendungen um 1,3 Durchgänge pro Saison reduzierten, was ihre Premium-Marktpositionierung unterstützt. Beide Unternehmen treiben Fortschritte bei der CRISPR-gestützten Merkmalsentwicklung und Patentaktivität voran, mit dem Ziel, Produkteinführungszyklen zu verkürzen und die Preissetzungsmacht angesichts zunehmender Kontrolle von Lizenzgebühren zu erhalten.

Corteva Inc., Groupe Limagrain Holding und KWS SAAT SE & Co. KGaA vervollständigen die Spitzengruppe, wobei jedes Unternehmen auf unterschiedliche geografische und technologische Strategien setzt. Im Jahr 2022 eröffnete Groupe Limagrain Holding eine neue Verarbeitungsanlage in Frankreich mit einer Jahreskapazität von 80.000 Tonnen, die digitale Rückverfolgbarkeit zur Verbesserung der Chargenauthentifizierung für europäische und nordafrikanische Märkte integriert. Ebenso erwarb KWS SAAT SE & Co. im Jahr 2025 eine Mehrheitsbeteiligung an einem rumänischen Züchter, was direkten Zugang zu Schwarzmeer-Keimplasma bietet und die Markteinführungszeit für Winterweizensorten, die auf kontinentale Klimabedingungen zugeschnitten sind, beschleunigt.

Mittelgroße Züchter und Agrar-Tech-Start-ups expandieren in das subsaharische Afrika und nach Südasien, wo die Durchdringung von zertifiziertem Saatgut unter 30 % liegt und informelle Vertriebskanäle dominieren. Diese Herausforderer nutzen mobile Handelsplattformen, um traditionelle Händlernetzwerke zu umgehen und regionsspezifische Genetik sowie agronomische Echtzeitberatung zu liefern. Führende multinationale Unternehmen streben danach, Margen durch die Integration von Saatgut mit eingebetteten Behandlungen und blockchain-basierter Rückverfolgbarkeit zu verbessern, was eine höhere realisierte Preisgestaltung pro Kilogramm ermöglicht. Fortgesetzte Investitionen in Genomedierung, regionale Züchtungsstationen und Kaltketteninfrastruktur auf der letzten Meile sollen Produkteinführungen beschleunigen und zweistelliges Umsatzwachstum für agile Wettbewerber bis 2031 unterstützen.

Marktführer im Weizensaatgut-Bereich

Bayer AG

Syngenta AG

Corteva Inc.

Groupe Limagrain Holding

KWS SAAT SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Syngenta stellte seinen Hybridweizen X-Terra vor, den ersten kommerziellen Hybriden des Unternehmens, der breite Krankheitsresistenz mit optimierter Stickstoffnutzungseffizienz verbindet. Dieser Fortschritt soll die Nachfrage nach Premium-Saatgut steigern, da Landwirte Ertragsstabilität gewinnen und gleichzeitig wichtige Betriebsmittelkosten senken, was die Hybriddynamik im globalen Weizensaatgut-Markt stärkt.

- Januar 2026: Indien veröffentlichte 184 neue Kultursorten für 25 Kulturen, darunter klimaresistente Weizenlinien, auf die Landwirte innerhalb von 3 Jahren Zugang haben werden. Der Zustrom öffentlicher Genetik beschleunigt den Sortenwechsel und unterstützt das Wachstum des formellen Weizensaatgut-Marktes, indem Resilienzziele mit Landwirt-Adoptionsprogrammen in Einklang gebracht werden.

- Dezember 2025: Limagrain führte hochertragsfähige Winterweizenlinien in die Empfehlungsliste 2026/27 ein, die sowohl für Haupt- als auch für späte Drillslots geeignet sind. Die breitere Aussaatflexibilität dürfte Limagrains europäischen Fußabdruck stärken, indem die Sortenwahl mit betrieblichen Planungsanforderungen abgestimmt wird und damit der Anteil an zertifizierten Saatgutverkäufen ausgeweitet wird.

Umfang des globalen Weizensaatgut-Marktberichts

Ein Weizensaatgut ist die Fortpflanzungseinheit der Weizenpflanze (Triticum aestivum), die zur Aussaat für den Anbau neuer Kulturen verwendet wird. Der Weizensaatgut-Marktbericht ist segmentiert nach Züchtungstechnologie (Hybride [nicht-transgene Hybride und transgene Hybride] und freiabblühende Sorten sowie Hybridderivate) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Hybride | Transgene Hybride |

| Nicht-transgene Hybride | |

| Freiabblühende Sorten und Hybridderivate |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Russland |

| Italien |

| Niederlande |

| Polen |

| ��ܳ�ä�Ծ���� |

| Ukraine |

| Übriges Europa |

| China |

| Indien |

| Australien |

| Thailand |

| Pakistan |

| Bangladesch |

| Myanmar |

| Japan |

| Thailand |

| Myanmar |

| Übriger Asien-Pazifik-Raum |

| Brasilien |

| Argentinien |

| Übriges ��ü�岹��������첹 |

| ��ü�岹�ڰ����첹 |

| Ä�����ٱ�� |

| Nigeria |

| Ä�ٳDZ辱��� |

| Tansania |

| Kenia |

| Übriges Afrika |

| Iran |

| Saudi-Arabien |

| Übriger Naher Osten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Züchtungstechnologie | Hybride | Transgene Hybride |

| Nicht-transgene Hybride | ||

| Freiabblühende Sorten und Hybridderivate | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| ��ܳ�ä�Ծ���� | ||

| Ukraine | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Thailand | ||

| Pakistan | ||

| Bangladesch | ||

| Myanmar | ||

| Japan | ||

| Thailand | ||

| Myanmar | ||

| Übriger Asien-Pazifik-Raum | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Ä�ٳDZ辱��� | ||

| Tansania | ||

| Kenia | ||

| Übriges Afrika | ||

| Naher Osten | Iran | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika |

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betrieblich gespeichertes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betrieblich gespeicherten Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- ���ܱ��ٳܰ����Բ����ܴڱ�ä����� - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatgutaustauchrate - Die Saatgutaustauchrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von betrieblich gespeichertem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| ������ڰ�ü����ٱ� | Dies sind in der Regel Feldkulturen, die verschiedene Kulturkategorien wie Getreide & Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, ��ü������Դڰ�ü����ٱ� und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| ��ü�������������ä������� | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke & Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Freiabblühende Sorten & Hybridderivate | Freiabblühende Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln & Zwiebeln | Die unter andere Wurzeln & Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere ��ü�������������ä������� | Die unter andere ��ü�������������ä������� berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide & Zerealien | Die unter andere Getreide & Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergrass, Weißklee, Weidelgras und Timothee-Gras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| ��ü������Դڰ�ü����ٱ� | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter ��ü������Դڰ�ü����ٱ� berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen