�Ѳ�����ٲ���öß�� und Marktanteil im Web-Content-Management (WCM)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

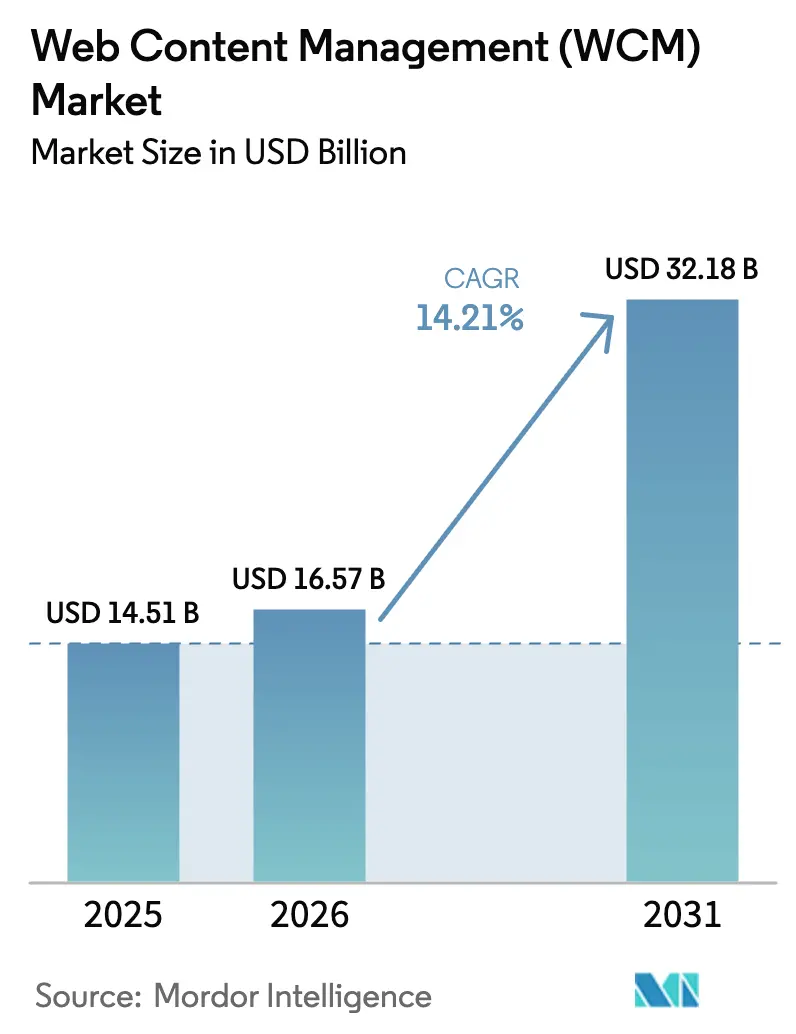

| �Ѳ�����ٲ���öß�� (2026) | 16.57 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 32.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.21% CAGR |

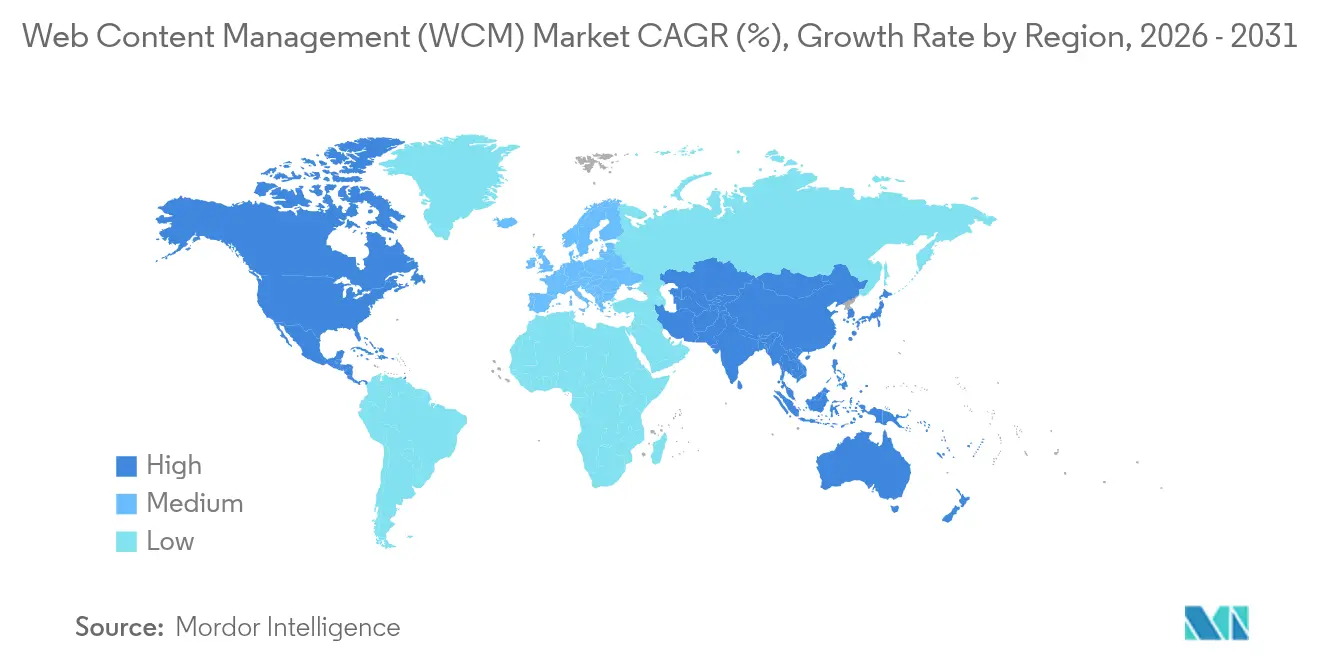

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

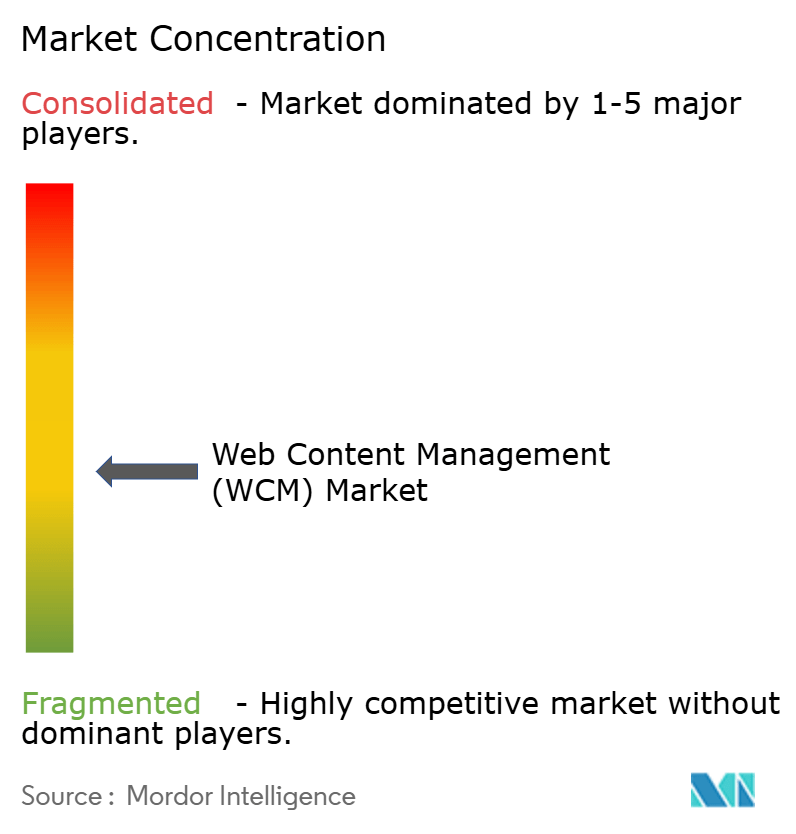

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Web-Content-Management (WCM) Marktanalyse von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Web-Content-Management wurde im Jahr 2025 auf USD 14,51 Milliarden geschätzt und soll von USD 16,57 Milliarden im Jahr 2026 auf USD 32,18 Milliarden bis 2031 wachsen, bei einer CAGR von 14,21 % während des Prognosezeitraums (2026–2031). Diese Dynamik resultiert daraus, dass Unternehmen darum wetteifern, konsistente Omnichannel-Inhalte bereitzustellen, künstliche Intelligenz (KI) in alltägliche Arbeitsabläufe zu integrieren und strenge Datenschutzvorgaben zu erfüllen. Eine entscheidende Verlagerung hin zu Cloud-nativen Architekturen, Headless- und Hybrid-Content-Management-Systemen sowie barrierefreiheitsorientierten Neugestaltungen ist branchenübergreifend erkennbar. Anbieter intensivieren KI-Funktionen, die Tagging, Übersetzung und Experience-Orchestrierung automatisieren, während Kunden offene APIs fordern, die sich nahtlos in moderne Digital-Experience (DX)-Stacks einfügen. Auf der Nachfrageseite investieren Einzelhandel, Gesundheitswesen und regulierte Dienstleistungen stark in die Personalisierung von Customer Journeys, die Verbesserung der Core Web Vitals-Werte und die Reduzierung von Compliance-Risiken, was ein nachhaltiges zweistelliges Wachstum des Web-Content-Management-Marktes antreibt.

Wichtigste Erkenntnisse des Berichts

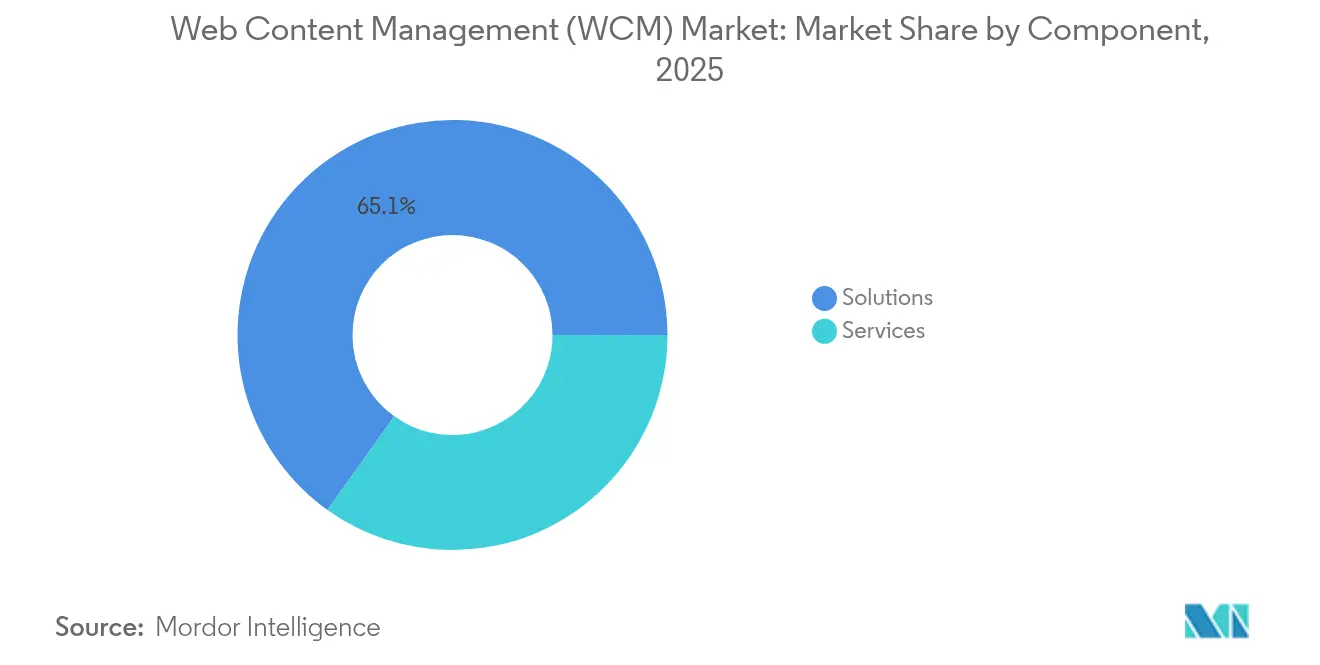

- Nach Komponente führten ��ö���ܲԲ���� im Jahr 2025 mit einem Umsatzanteil von 65,12 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen.

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Marktanteil von 55,47 % im Web-Content-Management-Markt und wächst mit einer CAGR von 22,35 % bis 2031.

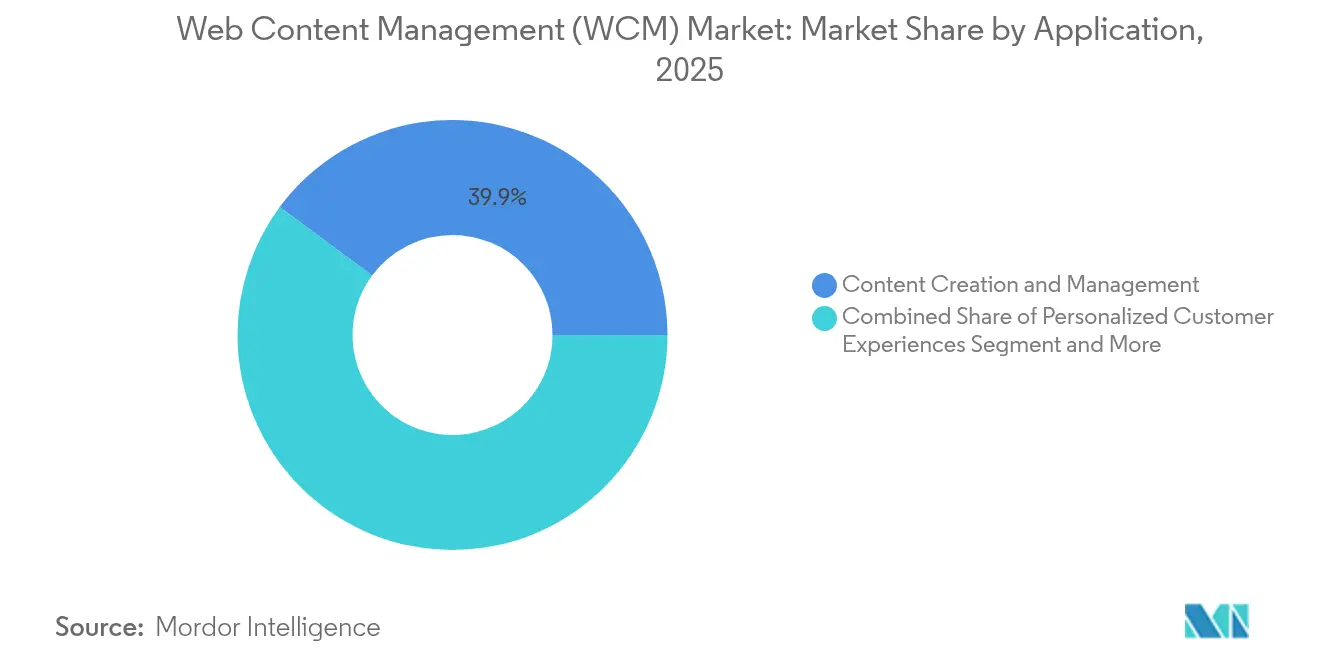

- Nach Anwendung hielt Content-Erstellung und -Management im Jahr 2025 einen Anteil von 39,86 % an der �Ѳ�����ٲ���öß�� für Web-Content-Management, während personalisierte Kundenerlebnisse mit einer CAGR von 24,98 % bis 2031 die höchste Wachstumsrate verzeichnen.

- Nach Branchenvertikale dominierte Einzelhandel und E-Commerce im Jahr 2025 mit einem Anteil von 26,74 % an der �Ѳ�����ٲ���öß�� für Web-Content-Management, und das Gesundheitswesen wächst mit einer CAGR von 23,85 % bis 2031.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 39,65 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 21,95 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Web-Content-Management (WCM) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Cloud-basierten WCM-��ö���ܲԲ���� | +4.2% | Global; Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten digitalen Erlebnissen | +3.8% | Global; einzelhandelsstarke Regionen | Langfristig (≥4 Jahre) |

| Headless- und Hybrid-CMS-Architekturen gewinnen an Bedeutung | +2.9% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch generative KI gesteuerte Inhaltsautomatisierung | +2.1% | Nordamerika und EU als frühe Anwender | Kurzfristig (≤2 Jahre) |

| Barrierefreiheitsorientierte Neugestaltungen zur Erfüllung von WCAG 2.2 | +1.8% | Regulatorischer Druck in EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Omnichannel-Commerce- Integration | +1.5% | Global; einzelhandelskonzentrierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung von Cloud-basierten WCM-��ö���ܲԲ����

Zwei Drittel der globalen Unternehmen stufen Cloud mittlerweile als Standard für neue Content-Plattform-Investitionen ein und verweisen auf schnellere Bereitstellung, elastische Skalierbarkeit und geringeren Wartungsaufwand. Organisationen berichten von reibungsloserer teamübergreifender Zusammenarbeit und schnelleren Feature-Rollouts im Vergleich zu veralteten On-Premises-Systemen. Die Cloud-Bereitstellung erschließt zudem integrierte KI-Dienste – wie automatisches Tagging und prädiktive Erkenntnisse – ohne kostspielige Hardware-Erneuerungszyklen. Anbieter bieten Zero-Trust-Sicherheit, regionale Datenhaltungsoptionen sowie FedRAMP- oder ISO-27001-Zertifizierungen, die IT-Risikoteams Sicherheit geben. Die daraus resultierende Agilität ermöglicht es Marketingteams, Microsites, Progressive Web Apps und saisonale Kampagnen in Tagen statt Monaten zu erproben, was Cloud zum Fundament der künftigen Expansion des Web-Content-Management-Marktes macht.

Steigende Nachfrage nach personalisierten digitalen Erlebnissen

Acht von zehn Verbrauchern bevorzugen Marken, die ihre Bedürfnisse antizipieren, und die Frustration steigt, wenn Interaktionen generisch wirken[3]Credera Insights Team, "Der Personalisierungsimperativ," credera.com. Unternehmen weben Echtzeit-Verhaltensdaten in die Content-Delivery-Logik ein und ermöglichen es Website-Komponenten, In-App-Nachrichten und E-Mail-Sequenzen, sich dynamisch anzupassen. Headless-Architekturen leiten Inhalte über APIs an jedes Gerät weiter – Smartphones, Kioske oder Fahrzeugbildschirme –, während KI-Empfehlungsmaschinen Angebote, Layouts und Texte verfeinern. Der Erfolg hängt von einer engen Integration zwischen Content-Management-Systemen, Kundendatenplattformen und Analyse-Hubs ab, die den Anstieg bei Engagement, Verweildauer und Warenkorbwert quantifizieren. Da die Nutzererwartungen steigen, werden personalisierte Erlebnisse zur Voraussetzung statt zum Differenzierungsmerkmal und treiben den Web-Content-Management-Markt voran.

Headless- und Hybrid-CMS-Architekturen gewinnen an Bedeutung

Da 57 % der Unternehmen die Einführung von Headless-Commerce planen, bewegt sich der API-First-Ansatz von frühen Anwendern in den Mainstream. Die Entkopplung des Backend-Repositorys vom Frontend-Rendering gibt Entwicklern die Freiheit, Frameworks wie React, Vue oder Flutter zu wählen, während die redaktionelle Benutzerfreundlichkeit durch visuelle Content-Editoren erhalten bleibt. Hybride Varianten fügen Vorschauen, Vorlagen und Workflow-Steuerungen zur Headless-Flexibilität hinzu und mindern den Widerstand von Marketingfachleuten. Zu den Vorteilen zählen sauberere Code-Basen, schnellere Performance durch statische Website-Generierung und CDN-Auslieferung sowie Zukunftssicherheit, da neue Touchpoints – von Smart Speakern bis hin zu Augmented-Reality-Displays – entstehen. Der Wandel fördert die Nachfrage nach Integrationsdienstleistungen, Governance-Modellen und gebündelten Beschleunigern und unterstützt ein gesundes Wachstum des Web-Content-Management-Marktes.

Durch generative KI gesteuerte Inhaltsautomatisierung

Adobes Rollout von Vertragsintelligenz innerhalb des Acrobat AI Assistant veranschaulicht, wie generative KI über die Texterstellung hinaus zu strukturierter Dokumentenanalyse, Zusammenfassung und Risiko-Redlining übergeht. Marketingteams erstellen nun in großem Maßstab lokalisierte Produktbeschreibungen, SEO-Snippets und Alt-Texte und setzen dabei den Markenton durch. Frühe Anwender berichten von zweistelligen Produktivitätssteigerungen und schnelleren Kampagnenzyklen, doch Governance bleibt entscheidend. Erfolgreiche Programme betten menschliche Überprüfung, Bias-Checks und rechtliche Freigabe vor der Veröffentlichung ein. Tool-Anbieter differenzieren sich durch Prompt-Engineering-Werkzeuge, Nutzungsmessung und Datenschutzvorkehrungen für Unternehmen und stärken den strategischen Wert von KI im Web-Content-Management-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexität mit veralteten DX-Stacks | -2.3% | Global; etablierte Unternehmen | Langfristig (≥4 Jahre) |

| Steigende Kosten für Datenschutz- und Sicherheits-Compliance | -1.9% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Anbieter- Lizenzkosten infolge von Plattformkonsolidierung | -1.4% | Global; Unternehmens- segmente | Kurzfristig (≤2 Jahre) |

| Core Web Vitals- Performance-Einbußen bei ressourcenintensiven CMS | -1.1% | Global; suchmaschinenabhängige Unternehmen | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Integrationskomplexität mit veralteten DX-Stacks

Viele Fortune-500-Unternehmen betreiben noch immer eng gekoppelte Commerce-, CRM- und ECM-Plattformen, die vor einem Jahrzehnt entwickelt wurden. Die Verbindung moderner, komponierbarer Content-Dienste mit diesen Systemen legt brüchige Abhängigkeiten, undokumentierte APIs und Datenmigrationshürden offen. Projektzeitpläne verlängern sich, da Teams Workflows umstrukturieren, Metadaten neu zuordnen und benutzerdefinierten Code außer Betrieb nehmen müssen, ohne den laufenden Betrieb zu unterbrechen. Budgetüberschreitungen sind die Folge, und Fachkräftemangel bei Legacy-Sprachen verlangsamt den Fortschritt zusätzlich. Die Herausforderung ist in regulierten Sektoren besonders akut, wo jede Änderung Audits und Validierungszyklen auslöst und das Aufwärtspotenzial des Web-Content-Management-Marktes dämpft.

Steigende Kosten für Datenschutz- und Sicherheits-Compliance

Vorgeschlagene Änderungen der HIPAA-Sicherheitsregel unterstreichen die steigenden Kosten für den Schutz personenbezogener und gesundheitsbezogener Daten[2]U.S. Office of the Federal Register, "Vorgeschlagene Änderungen der HIPAA-Sicherheitsregel," federalregister.gov. Content-Plattformen müssen feinkörnigere Zugriffskontrollen, Verschlüsselungsschlüsselverwaltung und unveränderliche Prüfpfade bereitstellen, was sowohl Software- als auch Dienstleistungsausgaben antreibt. Laufende Aufgaben – Penetrationstests, Vorbereitung auf Datenschutzverletzungsmeldungen, Mitarbeiter-Rezertifizierung – erhöhen den Betriebsaufwand. Bei Rollouts in mehreren Rechtsordnungen müssen Unternehmen gleichzeitig DSGVO, CCPA und branchenspezifische Vorgaben einhalten, was Architekturentscheidungen und die Anbieterauswahl erschwert. Die Belastung trifft mittelgroße Organisationen am stärksten und dämpft das Gesamtwachstum des Web-Content-Management-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die Implementierungsnachfrage

Das Lösungssegment des Marktes blieb im Jahr 2025 mit einem Umsatzanteil von 65,12 % dominant, da Unternehmen Kernlizenzen erneuerten und in Digital-Experience-Suiten expandierten. Die Ausgaben für Dienstleistungen wachsen jedoch schneller und verzeichnen eine CAGR von 19,62 %, da Unternehmen auf Partner setzen, um komplexe Migrationen, Konnektivität und Optimierungs-Roadmaps zu orchestrieren. Dienstleistungen bündeln häufig Discovery-Workshops, agile CMS-Implementierungen und Governance-Playbooks und wandeln Lizenzwert in messbare Geschäftsergebnisse um.

Spezialisierte Integratoren bieten zudem Managed Services an, die kontinuierliche Upgrades, Sicherheits-Patching und Core Web Vitals-Optimierung liefern. Da Organisationen auf kompositionierbare Stacks umsteigen, benötigen sie Referenzarchitekturen, Beschleuniger und Change-Management-Programme. Diese Nachfrage nach Expertenwissen hält die Dienstleistungschance lebendig und verleiht dem Web-Content-Management-Markt zusätzliche Tiefe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Marktanteil von 55,47 % im Web-Content-Management-Markt und expandiert mit einer zügigen CAGR von 22,35 %, was eine strukturelle Migration weg von gerätezentrischen Modellen unterstreicht. Cloud-native Plattformen bündeln automatische Skalierung, globale CDN-Knoten und integrierte KI-Mikrodienste und bieten Kunden Performance und Innovation ohne Investitionsaufwand.

Hybride Optionen – lokales Rendering kombiniert mit SaaS-Authoring – mildern Bedenken hinsichtlich der Datensouveränität und erleichtern schrittweise Übergänge. Unternehmen verzeichnen kürzere Pilotzyklen, höhere Release-Kadenz und einfachere Disaster-Recovery-Konfigurationen. Anbieter reagieren mit verbrauchsbasierten Tarifen und Service-Level-Vereinbarungen, die auf die digitalen KPIs der Kunden abgestimmt sind, und verstärken die Anziehungskraft der Cloud im gesamten Web-Content-Management-Markt.

Nach Anwendung: Personalisierung treibt Innovation voran

Content-Erstellung und -Management blieb mit einem Anteil von 39,86 % an den Umsätzen 2025 zentral, doch das Segment personalisierte Kundenerlebnisse ist mit einer CAGR von 24,98 % der klare Beschleuniger. Omnichannel-Orchestrierung leitet einheitliche Profile in Entscheidungsmaschinen, die kontextbewusste Angebote ausspielen und Klickraten, durchschnittlichen Bestellwert und Loyalitätskennzahlen steigern.

KI-gestützte Test-Tools passen Texte, Layouts und Assets dynamisch an und speisen Erkenntnisse in die Segmentierungslogik zurück. Da cookiefreies Targeting zunimmt, verschaffen First-Party-Daten, die in Content-Strategien eingebettet sind, Marketingfachleuten Vorteile ohne Verletzung von Datenschutznormen. Diese Entwicklungen erheben Personalisierung von einer Bestrebung zu einer Grundvoraussetzung und festigen ihre Rolle als Antriebskraft des Web-Content-Management-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Transformation im Gesundheitswesen beschleunigt sich

Einzelhandel und E-Commerce führten im Jahr 2025 mit einem Anteil von 26,74 % an der �Ѳ�����ٲ���öß�� für Web-Content-Management dank kontinuierlicher Storefront-Aktualisierungen und hoher SKU-Geschwindigkeit. Das Gesundheitswesen wird voraussichtlich der herausragende Sektor sein und wächst mit einer CAGR von 23,85 % infolge der Ausweitung der Telemedizin, der Einführung von Patientenportalen und mehrsprachiger Bildungsinhalts-Hubs. Compliance-fähige Vorlagen, granulares Einwilligungsmanagement und klinische Content-Review-Workflows machen zweckgebundene Plattformen für Anbieter attraktiv.

Banken, Versicherungen und �����ö������ ziehen nach und modernisieren Portale, um Barrierefreiheits- und Datenschutzvorgaben zu erfüllen. Medien- und Telekommunikationsunternehmen investieren unterdessen in videozentrierte und abonnementberechtigte Module zum Schutz von Einnahmequellen. Die branchenübergreifende Dynamik hält den Web-Content-Management-Markt vielfältig und widerstandsfähig.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Umsatzanteil von 39,65 %, was die frühe SaaS-Einführung, umfangreiche Marketing-Technologie-Budgets und eine Kultur der schnellen Experimente widerspiegelt. US-amerikanische Unternehmen sind Vorreiter bei KI-gestütztem Authoring und Headless-Frameworks und setzen Maßstäbe, die andernorts nachgeahmt werden. Kanadische Organisationen legen Wert auf zweisprachige Bereitstellung und die Einhaltung des Gesetzes zum Schutz persönlicher Informationen und elektronischer Dokumente, während mexikanische Einzelhändler in lokalisierte Checkout-Abläufe investieren, da der grenzüberschreitende Handel zunimmt.

Asien-Pazifik ist der Wachstumsmotor mit einer CAGR von 21,95 % bis 2031. Chinas Plattformgiganten treiben Mini-Programm-Ökosysteme voran, die auf skalierbaren, mehrsprachigen Content-Diensten basieren. Indiens kleine und mittelständische Unternehmen überspringen direkt Cloud-First-CMS-Setups, um mobile Zielgruppen zu erreichen. Japans alternde Bevölkerung veranlasst Banken, die Verteilung von Filialinhalten zu automatisieren und sprachgestützte Self-Service-Angebote bereitzustellen, während Australien und Singapur datenschutzverbesserte Portale für �����ö������ und Bildungseinrichtungen aufbauen. Diese Heterogenität erfordert flexible Taxonomien, Unicode-Unterstützung und regional angepasste Governance und vergrößert den Web-Content-Management-Markt.

Europa verzeichnet ein stetiges zweistelliges Wachstum, gestützt durch die DSGVO, WCAG 2.2 und digitale Souveränitätsinitiativen. Deutschland und Frankreich bevorzugen ��ö���ܲԲ����, die Daten innerhalb der EU-Grenzen hosten, und nordische Unternehmen sind Vorreiter beim nachhaltigen Hosting durch den Einsatz von Rechenzentren mit erneuerbarer Energie. Südeuropäische Tourismusbehörden setzen mehrsprachige, reichhaltige Medien-Websites ein, um die Reisenachfrage zu bedienen. Im Nahen Osten und in Afrika integrieren Smart-City-Projekte der GCC Content-Dienste in Bürger-Experience-Schichten, während südafrikanische Telekommunikationsunternehmen Kunden-Self-Care-Portale einsetzen, um die Belastung der Callcenter zu reduzieren. Insgesamt stärken regionale Initiativen die globale Reichweite des Web-Content-Management-Marktes.

Wettbewerbslandschaft

Der Web-Content-Management-Markt bleibt mäßig fragmentiert. Adobe, Microsoft und Oracle führen mit integrierten DX-Clouds, die durch Analyse-, Commerce- und KI-Funktionen gestärkt werden. Adobe erzielte im Jahr 2024 einen Umsatz von USD 21,51 Milliarden, was die Anziehungskraft der Synergien zwischen Creative Cloud und Experience Cloud unterstreicht[1]Adobe Communications, "Adobe meldet Ergebnisse für das Geschäftsjahr 2024," adobe.com. Microsoft erzielte USD 245 Milliarden und nutzt die Verankerung von Microsoft 365, um SharePoint Premium und Fabric Analytics im Cross-Selling anzubieten. Oracle erweitert Fusion- und Werbedienste rund um seinen WCM-Kern, um Unternehmens-Workloads zu binden.

Spezialisten wie Contentstack, Strapi und Bloomreach gewinnen Entwickler-Mindshare durch API-gesteuerte, schemalose Repositorys und großzügige kostenlose Sandbox-Angebote. Geschwindigkeit und Performance-Kennzahlen schaffen neue Wettbewerbsfelder; RebelMouses Headless-Engine belegt regelmäßig Spitzenplätze in Core Web Vitals-Rankings und gewinnt Medien-Migrationen. Der Konsolidierungsdruck unter Anbietern nimmt zu, da die SaaS-Lizenzinflation im Jahr 2025 durchschnittlich 11,4 % beträgt, was Fusionsaktivitäten zur Erweiterung von Fähigkeiten oder zum regionalen Markteintritt antreibt.

Gesundheitsspezifische Anbieter fügen HIPAA-Vorlagen und De-Identifizierungs-Plug-ins hinzu, während auf KMU ausgerichtete Neueinsteiger Low-Code-Website-Builder und Marktplatz-Integrationen betonen. Wettbewerbsvorteile werden zunehmend durch die Tiefe der generativen KI-Orchestrierung, die Breite der API-Kataloge und die Klarheit der nutzungsbasierten Preisgestaltung definiert, was die Kundenentscheidung im gesamten Web-Content-Management-Markt prägt.

Marktführer im Web-Content-Management (WCM)

Adobe Inc.

Sitecore Corporation A/S

Automattic (WordPress VIP & Open-Source-Dienste)

Acquia Inc.

Optimizely (EPiServer)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Contentstack übernahm Lytics und fügte eine Kundendatenplattform hinzu, um die Echtzeit-Personalisierung zu vertiefen.

- April 2025: Sitecore ging eine Partnerschaft mit Microsoft ein, um ein KI-Innovationslabor für Marketingfachleute mit Fokus auf Experience-Orchestrierung zu eröffnen.

- Februar 2025: Microsoft startete einen Community-Hub innerhalb von Microsoft 365, der SharePoint Premium und Backup für KI-gestützte Inhaltsverarbeitung vereint.

- Februar 2025: Adobe führte Vertragsintelligenz-Funktionen in den Acrobat AI Assistant ein und automatisierte die Klauselerkennung für sein Ökosystem mit 650 Millionen Nutzern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den globalen Web-Content-Management-Markt als alle lizenzierten Software- und gehosteten Plattformabonnements, die es Organisationen ermöglichen, digitale Inhalte auf Websites und verwandten digitalen Touchpoints zu erstellen, zu speichern, zu organisieren und bereitzustellen, und dabei gekoppelte, entkoppelte und Headless-Architekturen abdecken. Es werden Umsätze erfasst, die direkt aus Softwarelizenzen oder SaaS-Lizenzen erzielt werden; einmalige Implementierungsgebühren werden nur dann berücksichtigt, wenn sie vertraglich untrennbar mit dem Kernplattformverkauf verbunden sind.

Ausschluss aus dem Umfang: Eigenständige Digital-Asset-Management-Suiten, generische Website-Hosting-Pläne und On-Premises-Dokumenten-Repositorys ohne native Web-Publishing-Funktion sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ����

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Anwendung

- Content-Erstellung und -Management

- Personalisierte Kundenerlebnisse

- Multi-Channel-Content-Bereitstellung

- Digital-Asset-Management

- SEO- und Analyse-Integration

- Nach Branchenvertikale

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- �����ö������

- Gesundheitswesen

- IT und Telekommunikation

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- Naher Osten

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Plattform-Produktleiter, Digital-Agentur-Integratoren, CIOs und Beschaffungsmanager in Nordamerika, Europa und Asien-Pazifik. Ihre Beiträge zu Lizenzrabatten, Headless-CMS-Einführungsraten und regionalen Budgetausblicken schließen Lücken in Sekundärdaten und untermauern unsere Annahmen vor der abschließenden Triangulation.

Desk-Research

Wir beginnen mit der Kartierung von Ausgabensignalen aus erstklassigen öffentlichen Quellen wie W3Techs CMS-Nutzungsdiagrammen, UNCTAD E-Commerce-Statistiken, dem Weltbank-IKT-Adoptionsindex, OECD-Dashboards zur digitalen Wirtschaft und staatlichen Handelsdaten. Unternehmens-10-Ks, Investorenpräsentationen, Produktpreislisten und Zollversandprotokolle verfeinern Volumen- und Preisannahmen, woraufhin D&B Hoovers und Dow Jones Factiva uns helfen, Anbieterumsätze und Vertragsabschlüsse abzugleichen. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere Referenzen fließen in die Datenerfassung, -validierung und -klärung ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit dem aktuellen Universum der Unternehmenswebsites, multipliziert es mit den durchschnittlichen WCM-Ausgaben pro Website und wird durch selektive Bottom-up-Anbieterumsatz-Aggregationen plausibilisiert. Schlüsselvariablen wie Cloud-Migrationsgeschwindigkeit, Headless-CMS-Anteil, medianer Lizenz-ASP, Wachstum des Marketing-Technologie-Budgets, Attach-Raten für generative KI-Plug-ins und regional BIP-gebundene IT-Ausgaben fließen in ein multivariates Regressionsmodell ein, während Szenarioanalysen regulatorische oder Währungsschocks erfassen. Wo Offenlegungen dünn sind, werden Proxy-Verhältnisse von vergleichbaren Anbietern angewendet, bevor die Integration erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianz- und Anomalieprüfungen anhand externer Benchmarks unterzogen, gefolgt von mehrstufiger Analysten-Überprüfung und Freigabe. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Web-Content-Management-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen variieren häufig; die Mischung aus gezählten Dienstleistungen, Preiskorridoren und Aktualisierungsrhythmus treibt typischerweise Abweichungen an. Durch die Festlegung des Umfangs, die Kombination von bei Käufern verifizierten ASPs und jährliche Aktualisierungen minimieren wir Abweichungen und liefern eine Zahl, die Nutzer auf beobachtbare Treiber zurückführen können.

Zu den wichtigsten Lückenquellen zählen, ob professionelle Dienstleistungen berücksichtigt werden, die Behandlung von Open-Source-Distributionen, die Einbeziehung angrenzender Digital-Asset-Tools und die Jahre der Währungsumrechnung. Mordors diszipliniertes Bündel, treibertestiertes Modell und schnelle Aktualisierung verringern diese Unterschiede.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 14,51 Mrd. (2025) | ||

| USD 10,65 Mrd. (2024) | Globale Unternehmensberatung A | Schließt Cloud-Dienste aus; konstante Wechselkurse von 2023 |

| USD 12,40 Mrd. (2024) | Marktforschungsverlag B | Fügt Digital-Asset-Suiten hinzu; lässt KMU-Einführung in Asien-Pazifik außer Acht |

| USD 10,98 Mrd. (2024) | Branchenanalyst C | Stützt sich auf begrenzte Anbieterumfrage; unterschätzt Headless-CMS |

Der Vergleich zeigt, dass Mordors konsistenter Umfang, die gemischtmethodische Validierung und die schnelle Aktualisierungskadenz eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Web-Content-Management-Plattformen?

Die �Ѳ�����ٲ���öß�� für Web-Content-Management betrug im Jahr 2026 USD 16,57 Milliarden und wird voraussichtlich bis 2031 USD 32,18 Milliarden erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Bereitstellung ist der klare Spitzenreiter mit einem Anteil von 55,47 % im Jahr 2025 und einem Wachstum mit einer CAGR von 22,35 % bis 2031.

Warum ist das Gesundheitswesen eine wachstumsstarke Branchenvertikale?

Krankenhäuser und Kliniken benötigen HIPAA-konforme Portale, Telemedizin-Inhalte und mehrsprachige Patientenaufklärung, was die Vertikale mit einer CAGR von 23,85 % antreibt.

Wie differenzieren sich Anbieter in einem überfüllten Markt?

Marktführer integrieren generative KI, Headless-APIs und Core Web Vitals-Optimierung in ihre Angebote und setzen dabei auf flexible, nutzungsbasierte Preismodelle.

Was sind die größten Hindernisse für die WCM-Modernisierung?

Legacy-System-Integration, steigende Datenschutz-Compliance-Kosten und steigende SaaS-Lizenzgebühren sind die größten Hemmnisse, die einige Projekte zurückhalten.

Seite zuletzt aktualisiert am: