�Ѳ�����ٲ���öß�� und Marktanteil für Web-Konferenzen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

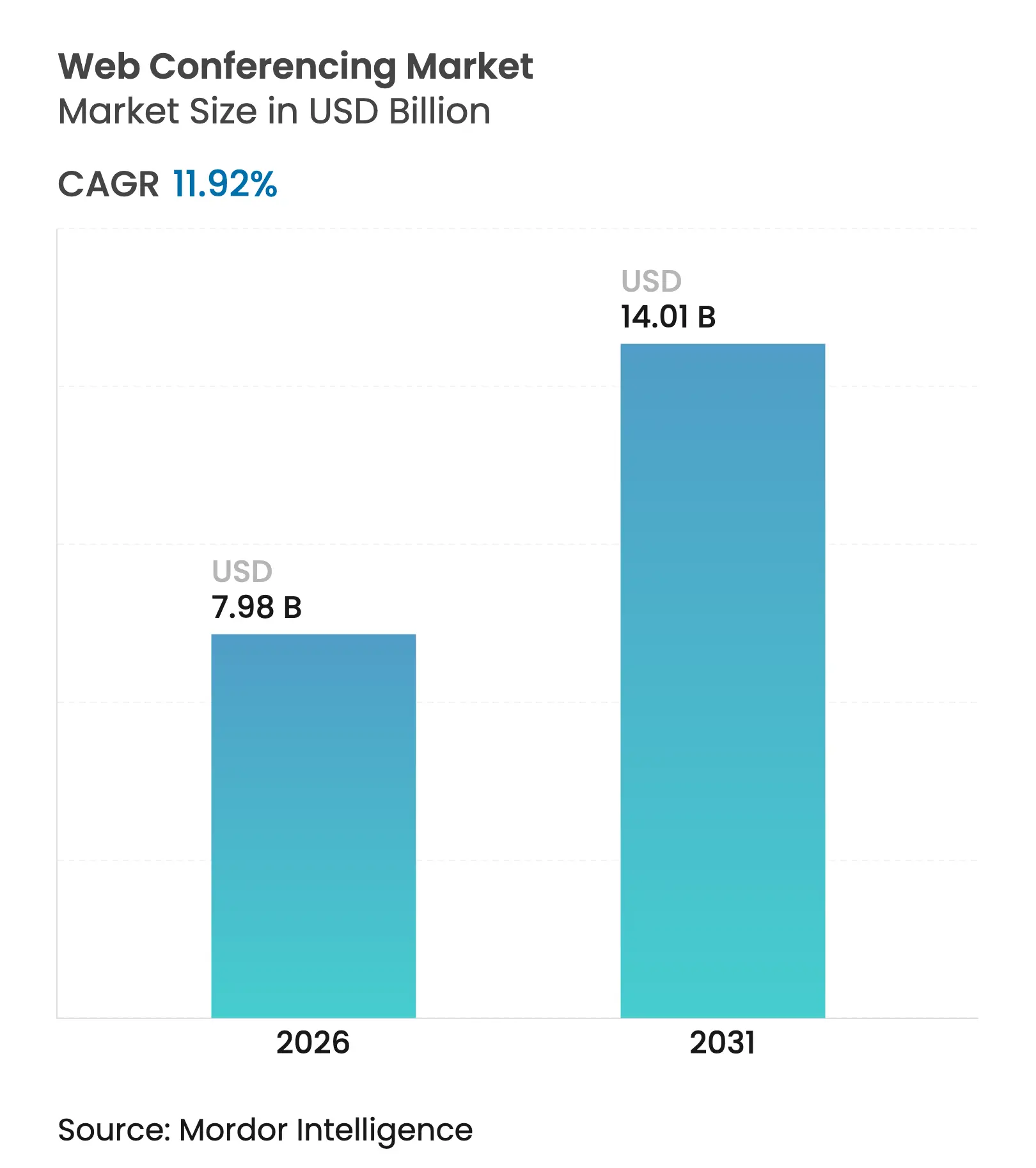

| �Ѳ�����ٲ���öß�� (2026) | 7.98 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 14.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

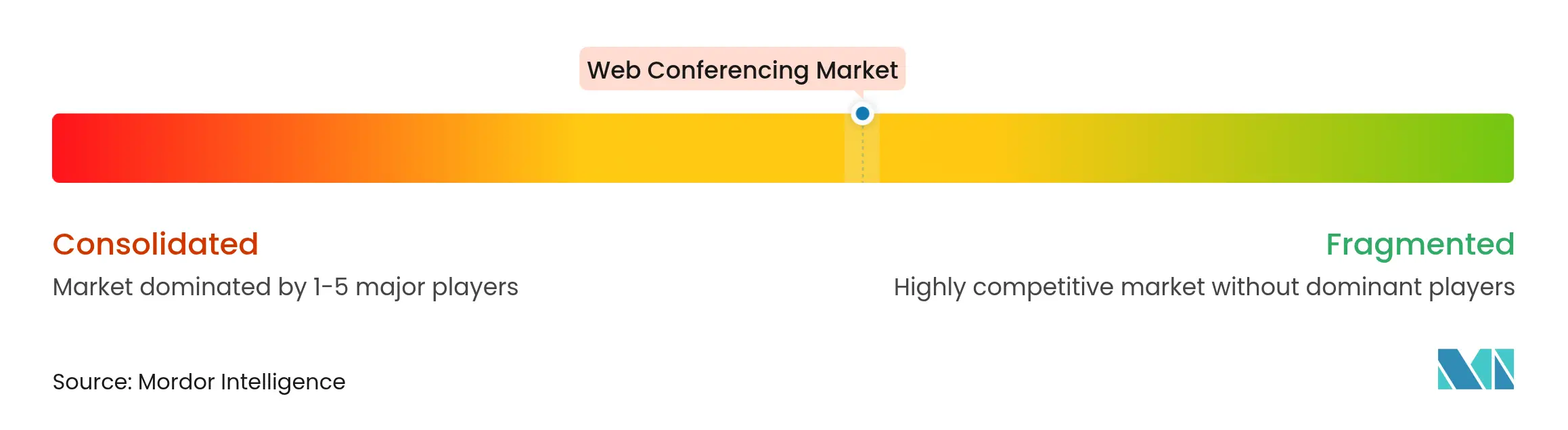

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Web-Konferenzen von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Web-Konferenzen wird voraussichtlich von USD 7,13 Milliarden im Jahr 2025 auf USD 7,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,92 % über 2026–2031 USD 14,01 Milliarden erreichen. Die Nachfrage verlagert sich weiterhin von der Notfall-Fernarbeitsermöglichung hin zu einer langfristigen Hybrid-Arbeitsinfrastruktur, angetrieben durch unternehmerische Nachhaltigkeitsziele, KI-gestützte Barrierefreiheit und die Bündelung von Konferenzlösungen in umfassenderen UCaaS-Suiten. Nordamerika behält seinen Vorteil als Erstanwender, doch die mobilfunkzentrierten Kollaborationsgewohnheiten und der rasche 5G-Ausbau im asiatisch-pazifischen Raum bilden die Grundlage für die höchsten regionalen Wachstumsaussichten. ��ö���ܲԲ���� machen nach wie vor fast zwei Drittel der Ausgaben aus, doch das schneller wachsende Dienstleistungssegment zeigt, dass Unternehmen nun ergebnisorientierte Integration und verwalteten Support priorisieren. Cloud/Gehostete Bereitstellungen dominieren die Volumina, während das nutzungsbasierte Modell von SaaS Organisationen anzieht, die variable Platzanzahlen verwalten, was eine klare Präferenz für verbrauchsbasierte Preisgestaltung signalisiert. Die Wettbewerbsintensität bleibt moderat – kein einzelner Anbieter kontrolliert mehr als 30 % des Marktanteils – was Raum für vertikale Spezialisten, Sicherheitsinnovatoren und neue regionale Marktteilnehmer schafft.

Wichtigste Erkenntnisse des Berichts

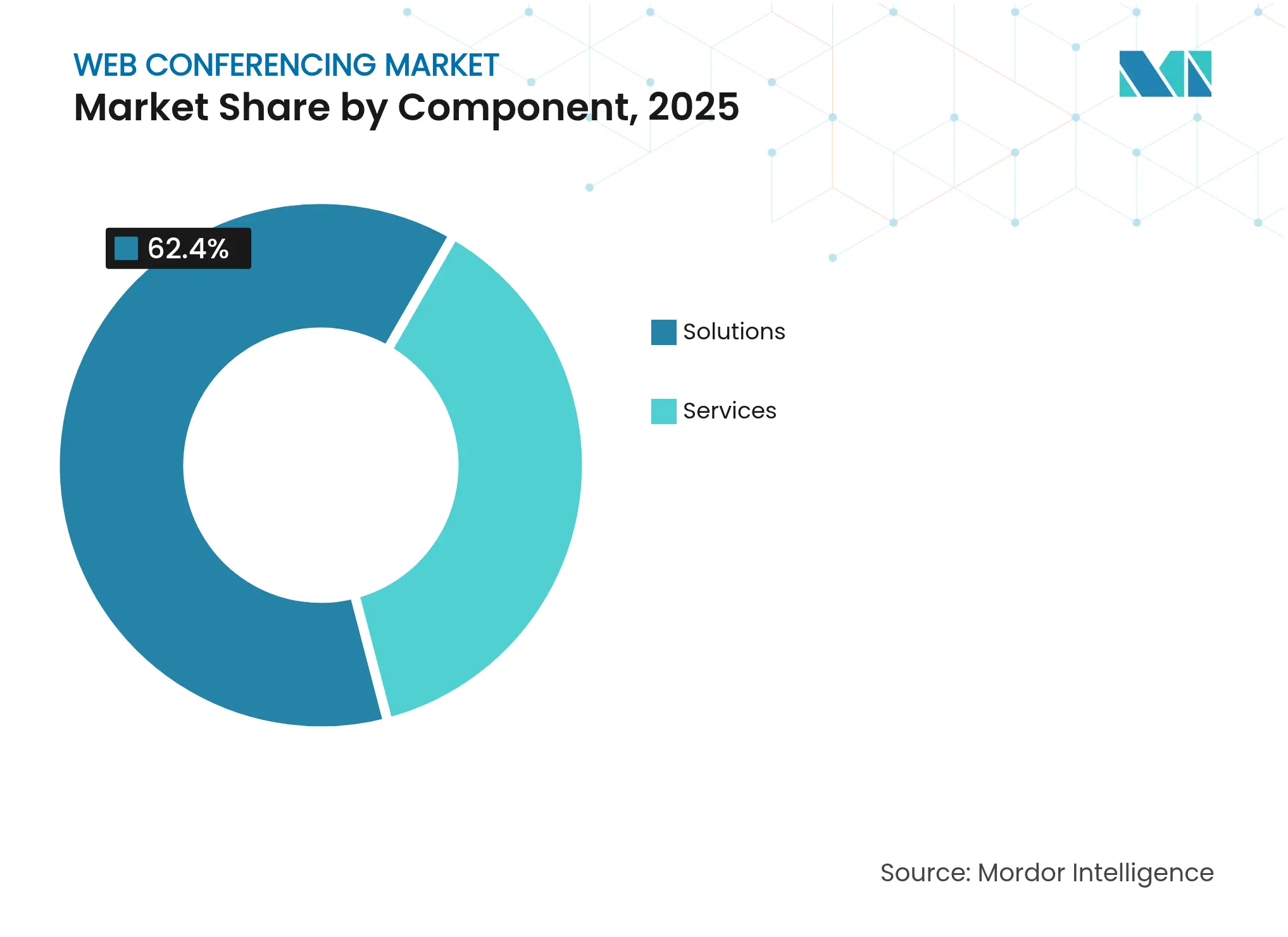

- Nach Komponente entfielen 62,40 % des Marktanteils für Web-Konferenzen im Jahr 2025 auf ��ö���ܲԲ����, während Dienstleistungen bis 2031 mit einer CAGR von 12,51 % voranschreiten.

- Nach Bereitstellung hielten Cloud/Gehostete Plattformen im Jahr 2025 71,60 % der �Ѳ�����ٲ���öß�� für Web-Konferenzen, während SaaS mit einer CAGR von 14,02 % bis 2031 das schnellste Wachstum aufweist.

- Nach Unternehmensgröße entfielen auf Unternehmensnutzer im Jahr 2025 60,70 % des Marktanteils für Web-Konferenzen; Kleine und Mittlere Unternehmen verzeichnen die höchste CAGR von 13,68 %.

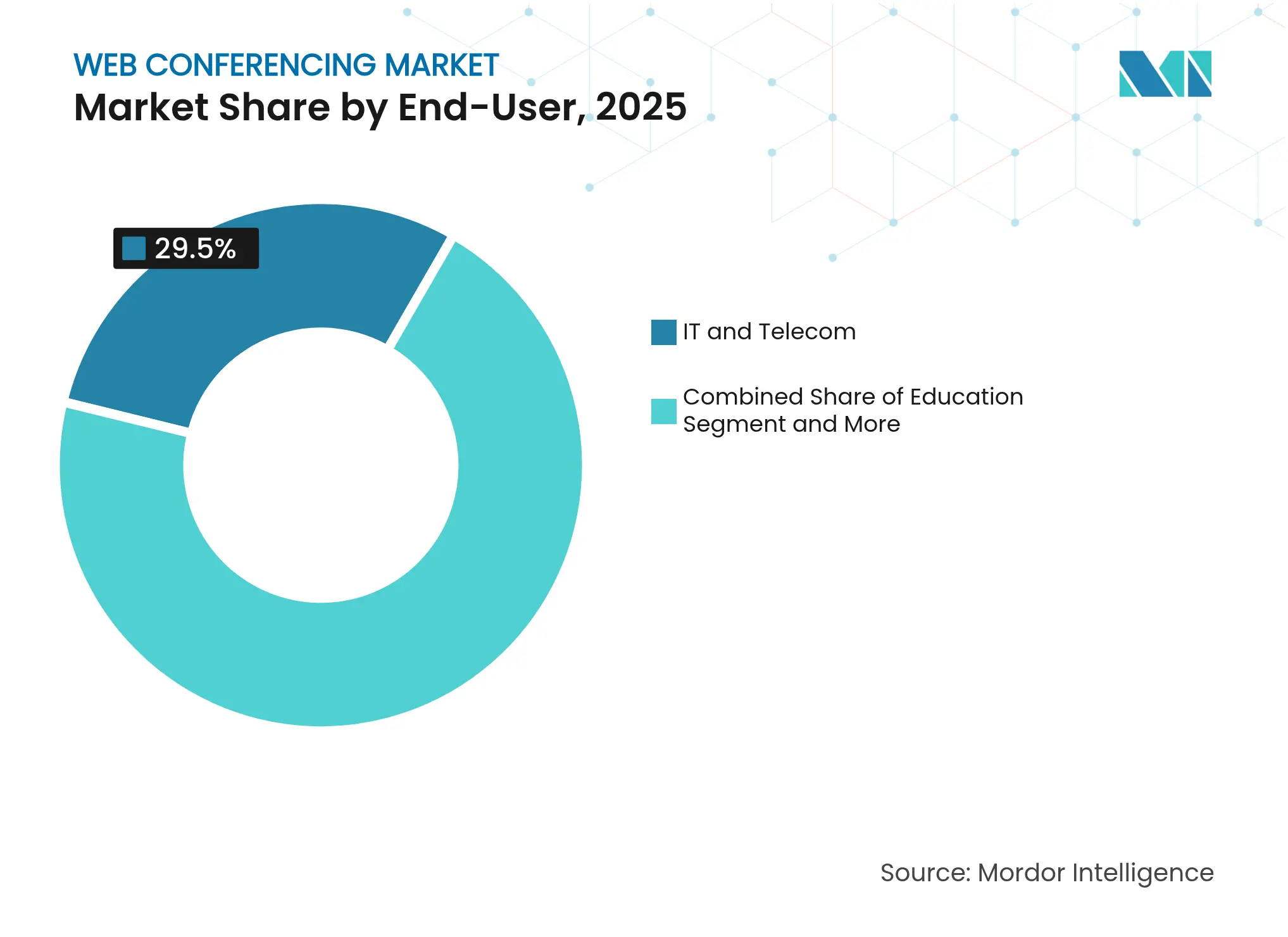

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 29,50 %, während das Gesundheitswesen mit einer CAGR von 13,13 % expandiert.

- Nach Abonnementmodell führte das monatliche Abonnement im Jahr 2025 mit einem Umsatzanteil von 57,60 %, während Freemium mit einer CAGR von 14,92 % expandiert.

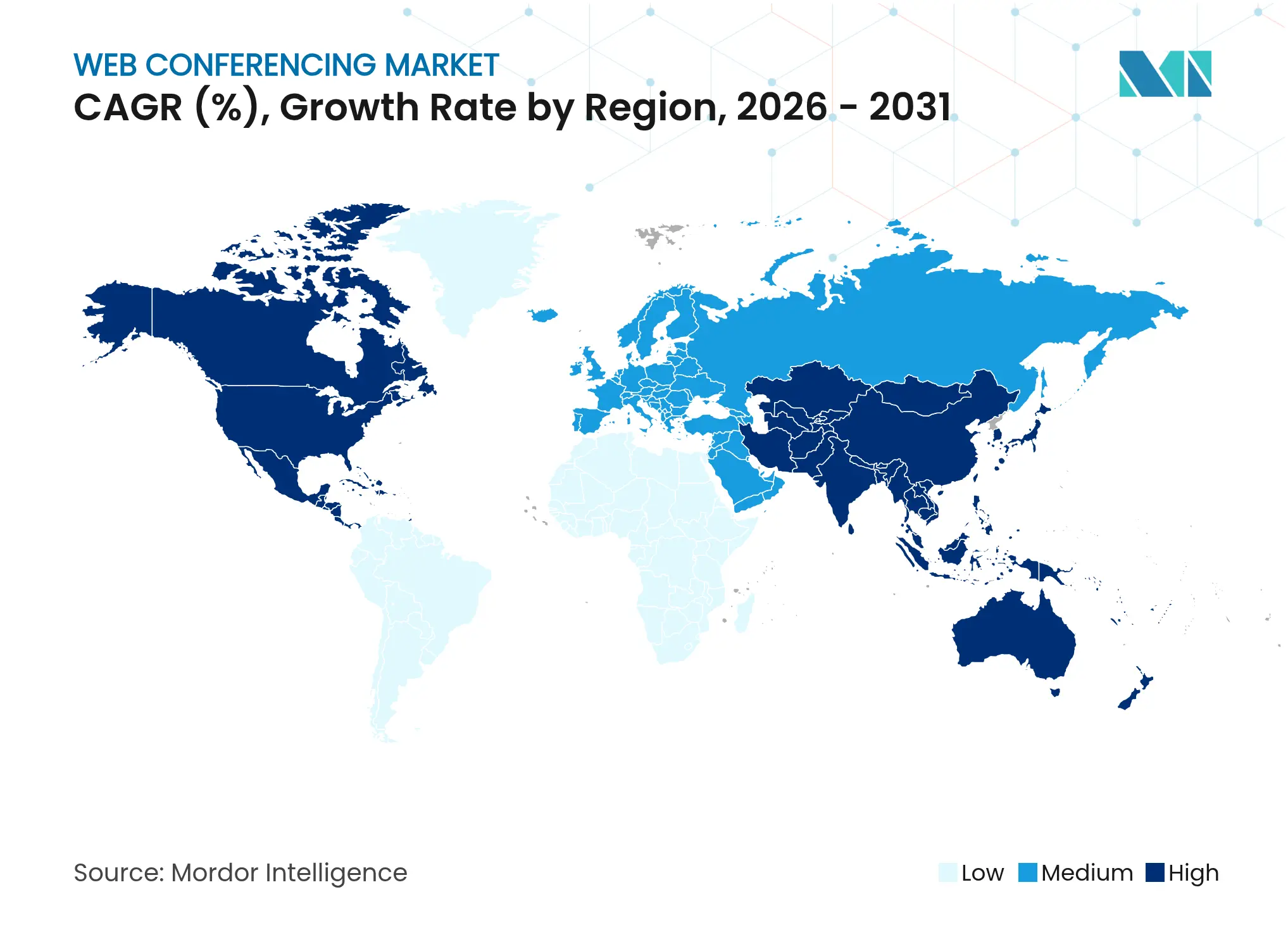

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,60 % des Marktanteils für Web-Konferenzen; für den asiatisch-pazifischen Raum wird eine CAGR von 12,02 % prognostiziert.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Web-Konferenzen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allgegenwärtigkeit von hybriden Arbeitsmodellen | +2.9% | Global (am stärksten in Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Erweiterung von UCaaS- Bündeln durch Telekommunikationsanbieter | +1.8% | Global, stark in Asien-Pazifik und Nordamerika | Langfristig (≥4 Jahre) |

| KI-gestützte Live- Untertitelung und Übersetzung | +1.2% | Global, früh in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Unternehmerische Nachhaltigkeitsmandate | +0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Mobilfunkzentrierte Kollaboration in Schwellenmärkten | +0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Bereitschaft zur quantenresistenten Verschlüsselung | +0.3% | Global, früh in Verteidigung und Finanzdienstleistungen | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Allgegenwärtigkeit hybrider Arbeitsmodelle

Hybrides Arbeiten ist strukturell geworden: 27 % der Beschäftigten arbeiten nun unter hybriden Vereinbarungen, und 86 % bevorzugen ein hybrides Besprechungsformat[1]Owl Labs, "State of Hybrid Work 2024," owllabs.com. Diese Präferenz erhöht die Anforderungen an räumliches Audio, intelligente Kameras und multimodales Content-Sharing, das physische und virtuelle Räume nahtlos verbindet. Der Talentaspekt ist ebenso entscheidend: 40 % der Arbeitnehmer geben an, dass sie das Unternehmen verlassen würden, wenn flexible Arbeit abgeschafft würde, was bestätigt, dass hybride Richtlinien ein Bindungsinstrument und kein vorübergehender Vorteil sind. Wirtschaftliche Folgeeffekte verstärken die Akzeptanz: Mitarbeiter, die im Rahmen hybrider Zeitpläne im Büro arbeiten, geben USD 61 pro Tag aus, was den Fokus auf die Balance zwischen Anwesenheit und Produktivität intensiviert. Plattformanbieter reagieren entsprechend – Microsofts Entscheidung, Skype einzustellen und Nutzer in Teams zu überführen, unterstreicht den Wandel von Einzellösungen zu integrierten Kollaborationssuiten.

KI-gestützte Live-Untertitelung und Übersetzung steigert die Barrierefreiheit

Echtzeit-Untertitelung und -Übersetzung gestalten die Zusammenarbeit neu, indem sie Sprachbarrieren beseitigen. Unternehmen verzeichnen eine ROI-Verbesserung von 96 %, wenn automatisierte Übersetzung menschliche Dolmetscher ersetzt. Teilnahmedaten verdeutlichen das Potenzial: Mehrsprachige Besprechungen sind um 79 % gestiegen, und 88 % der Teilnehmer sind keine Muttersprachler des Englischen. Microsofts Copilot+ PC Live-Untertitelung übersetzt derzeit 44 Sprachen in Echtzeit in englische Untertitel. Anbieter differenzieren sich zudem durch Sicherheit; Zooms Einführung der NIST-genehmigten Post-Quanten-Verschlüsselung Kyber-768 zeigt, wie Verbesserungen bei Barrierefreiheit und Compliance gleichzeitig voranschreiten können.

Erweiterung von UCaaS-Bündeln durch Telekommunikationsanbieter

Telekommunikationsanbieter bündeln Konferenzlösungen zunehmend in UCaaS-Portfolios und wandeln einen einst eigenständigen Kauf in ein Multi-Service-Abonnement um. Eine Umfrage aus dem Jahr 2025 ergab, dass 56 % der Organisationen planen, ihre UCaaS-Ausgaben im Laufe des Jahres zu erhöhen. Anbieter nutzen bestehende Abrechnungsbeziehungen, schaffen neue Reichweite für Kollaborationsdienste und erhöhen die Wettbewerbshürden für reine Anbieter. Ciscos Webex-Trägerallianzen zeigen, wie etablierte Unternehmen sich anpassen, indem sie den Kanalvertrieb anstelle des direkten Unternehmenswettbewerbs nutzen.

Unternehmerische Nachhaltigkeitsmandate zur Reduzierung reisebedingter CO₂-Emissionen

Umweltvorschriften machen virtuelle Besprechungen zu einem Hebel für messbare CO₂-Reduzierungen. Untersuchungen zeigen, dass der Wechsel von persönlichen zu virtuellen Konferenzen die CO₂-Emissionen um bis zu 94 % senken kann. Neben den Umweltvorteilen berichten Unternehmen von Einsparungen von bis zu 60 % bei Reisebudgets, was den Geschäftsfall weiter stärkt. MIT-Studien fügen eine differenzierte Ebene hinzu: Das Deaktivieren von Video-Feeds kann den ökologischen Fußabdruck einer einzelnen Besprechung um weitere 96 % reduzieren, was Plattformfunktionen fördert, die bei Bedarf standardmäßig auf Audio-First-Modi umschalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Besprechungsmüdigkeit senkt die Nutzungsintensität | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Fragmentierte regionale Datensouveränitätsregeln | -0.8% | Global, höchste Komplexität in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende SASE-Budgets von Unternehmen lenken Ausgaben um | -0.6% | Global, große Unternehmen | Mittelfristig (2–4 Jahre) |

| Sättigung bei der Platzpenetration in �Ұ���ß�ܲԳٱ���Ա��� | -0.4% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Anhaltende Besprechungsmüdigkeit senkt die Nutzungsintensität

Wissenschaftliche Arbeiten verknüpfen längere Bildschirmexposition mit emotionaler Erschöpfung; 49 % der US-amerikanischen Beschäftigten berichten von "Zoom-Müdigkeit", und Selbstansichtsfunktionen verstärken die Belastung. Unternehmen reagieren mit der Einführung besprechungsfreier Zeiten und der Förderung asynchroner Kanäle – Trends, die die Konferenzminuten pro Nutzer dämpfen und die Einnahmen aus nutzungsbasierten Preisplänen einschränken könnten.

Fragmentierte regionale Datensouveränitätsregeln

Ein Flickenteppich aus DSGVO, HIPAA und aufkommenden KI-Vorschriften zwingt Anbieter dazu, Daten innerhalb bestimmter Rechtsgebiete zu halten, was die Kosten erhöht und die globale Funktionseinheitlichkeit einschränkt. Europäische Anforderungen an die lokale Verarbeitung drängen Plattformanbieter zu regionalen Hosting-Partnerschaften, während US-amerikanische Initiativen wie die Härtungsrichtlinien der CISA die Erwartungen an Ende-zu-Ende-Verschlüsselung verschärfen. Pexips differenziertes EU-gehostetes Angebot veranschaulicht, wie Compliance-Spezialisierung zu einem Wettbewerbsvorteil werden kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der ��ö���ܲԲ����

Dienstleistungen verzeichneten ein schnelleres Wachstum, obwohl ��ö���ܲԲ���� im Jahr 2025 einen Umsatzvorsprung von 62,40 % beibehielten. Unternehmen, die eine Optimierung des hybriden Arbeitens anstreben, verlassen sich zunehmend auf professionelle und verwaltete Dienstleistungen, um Video-APIs zu integrieren, Besprechungsabläufe zu automatisieren und Sicherheitsrichtlinien durchzusetzen. Die �Ѳ�����ٲ���öß�� für Web-Konferenzen im Bereich Dienstleistungsengagements wird voraussichtlich mit einer CAGR von 12,51 % steigen, was diese Verlagerung hin zu ergebnisorientiertem Ausgabeverhalten widerspiegelt. Umgekehrt reifen die Kernumsätze aus Software, was Anbieter dazu veranlasst, KI-Transkription und -Übersetzung einzubetten, um einer Kommodifizierung entgegenzuwirken.

Die Verlagerung hin zu dienstleistungsgeführtem Mehrwert zeigt sich in Zooms Überarbeitung des Partnerprogramms im Mai 2025, das darauf abzielt, bis zum Geschäftsjahr 2026 die Hälfte der Unternehmensbuchungen über den Kanal abzuwickeln. Da Kundenprojekte an Komplexität zunehmen, gewinnen spezialisierte Integratoren im Markt für Web-Konferenzen an Einfluss, während Plattformanbieter mit Margendrücken aus größeren Partnerökosystemen konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: SaaS-Modelle treiben die Cloud-Evolution voran

Obwohl Cloud/Gehostete Bereitstellungen im Jahr 2025 71,60 % der Ausgaben ausmachten, signalisiert die CAGR von 14,02 % bei SaaS den bevorzugten Weg für kostenoptimiertes Skalieren. Der Markt für Web-Konferenzen profitiert davon, dass Unternehmen Kollaboration als Betriebsausgabe behandeln, die sich mit der Platzanzahl anpasst, anstatt als kapitalisierte Lizenz. Verbrauchsbasierte Abrechnung spricht Branchen an, die saisonale Arbeitskräfte oder projektbasierte Teams verwalten.

Vodafones erster Satelliten-Videoanruf mit einem unmodifizierten Smartphone verdeutlicht, wie Konnektivitätsfortschritte die letzten geografischen Schatten für SaaS-Plattformen beseitigen. Hybride Bereitstellung bleibt für Sektoren relevant, die eine lokale Datenkontrolle benötigen, doch die Entwicklung begünstigt eindeutig Cloud-Wirtschaftlichkeit.

Nach Unternehmensgröße: KMU-Akzeptanz stellt die Dominanz von �Ұ���ß�ܲԳٱ���Ա��� in Frage

�Ұ���ß�ܲԳٱ���Ա��� tragen nach wie vor 60,70 % der Umsätze im Jahr 2025 bei, aber KMU stellen die am schnellsten wachsende Gruppe dar. Eine CAGR von 13,68 % unterstreicht die Demokratisierung, da vereinfachtes Onboarding mit Freemium-Einstiegsstufen kombiniert wird. Die durch KMU erschlossene �Ѳ�����ٲ���öß�� für Web-Konferenzen wächst weiter, da diese von Verbraucher-Apps auf unternehmenstaugliche Videoplattformen migrieren, die nun Pakete für kleine Unternehmen anbieten.

Dieser Umgestaltungsdruck zwingt große Anbieter dazu, hochwertige Unternehmensfunktionen mit Self-Service-Einfachheit in Einklang zu bringen. Die Begeisterung der Investoren für integrierte Produktivitätsbrowser wie Arc spiegelt den Trend zu einheitlichen, schlanken Werkzeugsets wider, die bei den schlanken IT-Ressourcen kleinerer Unternehmen Anklang finden.

Nach Endnutzer: Beschleunigung im Gesundheitswesen stellt die IT-Führungsposition in Frage

IT- und Telekommunikationskunden erzielten im Jahr 2025 29,50 % des Umsatzes, doch die CAGR von 13,68 % im Gesundheitswesen definiert die Wachstumsdynamik neu. Telemedizin, digitale Zugangsinitiativen und HIPAA-konforme klinische Kollaborationssysteme befeuern die spezialisierte Nachfrage nach verschlüsselten Video-Workflows. In monetären Begriffen wird die Expansion des Segments seinen Anteil am Marktanteil für Web-Konferenzen über den Prognosehorizont hinweg steigern, da virtuelle Versorgung zum Mainstream wird.

Parallele Gewinne entstehen in den Bereichen Regierung, Bildung und BFSI, die jeweils sichere Kommunikationskanäle suchen. Die Vielfalt der Anforderungen – von Breakout-Räumen im Klassenzimmer bis hin zu authentifizierten Bankberatungen – fördert modulare Plattformarchitekturen, die branchenspezifische Compliance-Kontrollen umschalten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abonnementmodell: Freemium-Expansion gestaltet die Monetarisierung neu

Monatliche und jährliche Pläne generieren nach wie vor 57,60 % des Umsatzes im Jahr 2025, doch Freemium-Konten wachsen mit einer CAGR von 14,92 %. Anbieter nutzen kostenlose Stufen zur Nutzergewinnung und verkaufen erweiterte Funktionen wie KI-Mitschriften oder erweiterte Besprechungslimits. Der Markt für Web-Konferenzen spiegelt eine Konsumerisierungsdynamik wider, bei der die Erlebnisqualität beim ersten kostenlosen Anruf oft die Markentreue bestimmt.

Minutenbasierte und elastische Preisgestaltung innerhalb von Freemium-Rahmen reduzieren das Akzeptanzrisiko für sporadische Nutzer, während Unternehmensadministratoren vorhersehbare Pakete bevorzugen. Die Balance zwischen großzügigen kostenlosen Kontingenten und glaubwürdigen Upgrade-Anreizen erweist sich als entscheidender Hebel für das Umsatzwachstum.

Geografische Analyse

Nordamerika verankert 40,60 % der globalen Ausgaben, gestützt durch frühe Unternehmensdigitalisierung und strenge regulatorische Anforderungen. Obwohl die Durchdringung bei �Ұ���ß�ܲԳٱ���Ա��� nahezu die Sättigung erreicht, halten anhaltende KI-Funktionseinführungen und Zero-Trust-Mandate die Ersatzzyklen aufrecht. Kanadas Fertigungsdigitalisierung und Mexikos grenzüberschreitende Lieferkettenkoordination schaffen inkrementelle Nachfrage, während US-amerikanische Staatsbehörden sicherheitszertifizierte Plattformen priorisieren.

Der asiatisch-pazifische Raum bietet das stärkste Aufwärtspotenzial mit einer CAGR von 12,02 %. Die Netzwerkreichweite schafft die Voraussetzungen: Indiens 5G-Netz deckt bereits 80 % der Bevölkerung ab. Mobile-native Kollaborationsnormen ermöglichen es Arbeitgebern, Desktop-Setups zu überspringen, insbesondere in Kleinstunternehmens-Clustern in Südostasien. China, Japan und ��ü���ǰ��� verstärken die Skalierung durch industrielle Automatisierungsinitiativen, die videogestützte Wartung und Ferninspektion in Fabrikabläufe einbetten.

Europa kombiniert hohe Akzeptanz mit regulatorischer Komplexität. Die strengen Datenverarbeitungsregeln der DSGVO und die ausstehende KI-Governance prägen die Beschaffung und begünstigen Anbieter, die regionales Hosting und transparente algorithmische Rechenschaftspflicht nachweisen können. Nachhaltigkeitsimperative verstärken die Attraktivität von Web-Konferenzen, da Unternehmen Emissionseinsparungen dokumentieren, um die Anforderungen der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zu erfüllen. Nordische Länder treiben fortschrittliche Anwendungsfälle für grüne Energie voran, während Infrastrukturförderungen in Südeuropa die Cloud-Migration beschleunigen.

Wettbewerbslandschaft

Kein Teilnehmer überschreitet einen Umsatzanteil von 30 %, was den Markt für Web-Konferenzen fragmentiert genug hält für Nischenherausforderer. Marktführer wie Microsoft, Zoom, IBM, Google und Cisco bereichern Plattformen mit KI-Unterstützung, Ende-zu-Ende-Verschlüsselung und Workflow-APIs, um ihre Wettbewerbsvorteile auszubauen. Die mittlere Ebene umfasst Telekommunikations-UCaaS-Anbieter – Verizon, AT&T und BT –, die Konferenzlösungen bündeln, um Sprachumsätze zu schützen. Darunter differenzieren sich vertikale Spezialisten wie Pexip (Gesundheitswesen, Verteidigung) und Lifesize (Fertigung) durch Compliance-Tiefe und Bereitstellungsflexibilität.

Strategische Maßnahmen lassen sich in drei Muster einteilen. Erstens konzentrieren sich Champions integrierter Suiten auf die Plattformbreite: Microsoft Teams integriert Telefonie, Chat und Low-Code-Apps; Google Workspace stärkt die Synergien zwischen Gmail und Meet. Zweitens betonen KMU-Champions Erschwinglichkeit und Einfachheit, oft beginnend mit Freemium, um eine organische Akzeptanz zu erzielen. Drittens entwickeln vertikale Innovatoren domänenspezifische Erweiterungen – chirurgische Kamera-Feeds für das Gesundheitswesen, Edge-Streaming für Medien. Sicherheit bleibt ein wichtiges Wettbewerbsfeld: Zooms Kyber-768-Implementierung zielt darauf ab, Quantenzeitalter-Bedrohungen vorwegzunehmen[2]Zoom Video Communications, "Zoom Implements Post-Quantum End-to-End Encryption," thehackernews.com.

Fusionen und Übernahmen sowie Partnerschaften setzen sich fort. Microsoft integriert Branchenverbindungen über ISV-Programme, während Cisco Trägerallianzen verfolgt, um Webex in Betreibertarife einzubetten. Aufkommende Disruptoren testen alternative Transportschichten – Satelliten-Breitband, Edge-Beschleunigung – um Regionen zu bedienen, in denen terrestrische Netze zurückbleiben.

Marktführer für Web-Konferenzen

Adobe Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Zoom Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Zoom führte Self-Service-Bestellungen und vereinfachte SKUs ein, um partnergeführte Geschäfte zu beschleunigen, mit dem Ziel, bis zum Geschäftsjahr 2026 50 % des Kanalumsatzes zu erreichen.

- März 2025: Microsoft stellte KI-gestützte Besprechungszusammenfassungen, erweiterte Kapazitäten für Stadtversammlungen und Kundendienstfunktionen für Teams auf der Enterprise Connect 2025 vor.

- Februar 2025: Microsoft bestätigte die Einstellung von Skype und die Migration der Nutzer zu Teams, womit eine 14-jährige Laufzeit der Verbraucherplattform endete.

- Januar 2025: Vodafone absolvierte den weltweit ersten Satelliten-Videoanruf mit Standard-Smartphones, mit geplantem kommerziellem Rollout in Europa in den Jahren 2025–2026.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Web-Konferenzen als alle abonnementbasierten und lizenzierten Softwareplattformen, die es Nutzern ermöglichen, Sprache, Video, Bildschirminhalte und Whiteboards in Echtzeit über einen Internetbrowser oder einen schlanken Client zu teilen. Der Umsatz umfasst wiederkehrende Gebühren und Vorauszahlungen für Lizenzen, die von Unternehmen, öffentlichen Behörden und Bildungseinrichtungen gezahlt werden.

Ausschluss aus dem Umfang: Eigenständige Telefonbrücken, reine Videogeräteverkäufe und asynchrone Kollaborationswerkzeuge wie E-Mail oder gemeinsame Laufwerke sind nicht im Modell enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ����

- Software für Web-Konferenzen

- Kollaborationssuiten

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- ��ö���ܲԲ����

- Nach Bereitstellung

- Cloud/Gehostet

- On-Premises

- SaaS

- Hybrid

- Nach Endnutzer

- Bildung

- Regierung

- Gesundheitswesen

- IT und Telekommunikation

- BFSI

- Medien und Unterhaltung

- Weitere Endnutzer

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und Mittlere Unternehmen

- Nach Abonnementmodell

- Einmallizenz

- Monatliches/Jährliches Abonnement

- Freemium/Nutzungsbasierte Abrechnung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten IT-Manager, Systemintegratoren und Kanalpartner in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten durchschnittliche Verkaufspreise, Abwanderungsauslöser und das Tempo, mit dem große Konten von On-Premises- auf Cloud-Suiten umsteigen. Beiträge von Käufern aus dem Bildungs- und Gesundheitswesen verankerten Akzeptanzannahmen in kostensensiblen Segmenten.

Desk-Research

Wir begannen mit offenen Datensätzen der ITU zu globalen Festnetz- und Mobilbreitbandleitungen, OECD-Statistiken zur Verbreitung von Fernarbeit und Branchenverbandsportalen wie der Allianz für Telekommunikationsbranchenlösungen zur Protokollakzeptanz. Unternehmens-10-Ks, SEC-Einreichungen und Investorenpräsentationen enthüllten Platzanzahlen, monatlich aktive Nutzer und durchschnittliche Abonnementpreise. Regulierungshinweise der FCC und Entwürfe des EU-Gesetzes über digitale Märkte boten Einblick in Compliance-Kosten. Kostenpflichtige Datensätze, einschließlich D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Deal-Nachrichten, halfen dabei, die Wettbewerbsintensität zu kartieren. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere öffentliche Aufzeichnungen leiteten Lückenprüfungen und Klärungen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Dienstleistungsumsatzaufbau multipliziert den erreichbaren Nutzerkreis, abgeleitet aus Unternehmensplatzanzahlen und Hochschuleinschreibungen, mit der verifizierten Lizenzpenetration und dem Durchschnittspreis. Die Zielzahlen werden dann durch selektive Bottom-up-Prüfungen ausgeglichen, wie regionale Anbieter-Rollups und stichprobenartige Durchschnittsverkaufspreise mal aktive Plätze, vor der abschließenden Kalibrierung. Zu den wichtigsten verfolgten Variablen gehören die Akzeptanz hybrider Arbeit, durchschnittliche Videominuten pro Mitarbeiter pro Woche, Breitbandqualitätsindizes, Preisstreuung bei Anbietern und regulatorische Datensouveränitätsmandate. Prognosen verwenden multivariate Regression mit Szenariogrenzen, die mit unseren Primärexperten einem Stresstest unterzogen wurden. Lücken in Bottom-up-Daten werden durch regionsspezifische Substitutionsquoten aus vergleichbaren Märkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zweistufige Analytikerprüfungen, bei denen Anomalie-Flags, Währungsumrechnungen und Schwellenwerte für Jahresabweichungen aufgelöst werden. Modelle werden jährlich aktualisiert; wesentliche Ereignisse wie große Fusionen und Übernahmen oder neue Compliance-Regeln lösen Zwischenaktualisierungen aus, und eine abschließende Plausibilitätsprüfung wird vor der Veröffentlichung durchgeführt.

Warum Mordors Ausgangsbasis für Web-Konferenzen Vertrauen weckt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Umsatzströme, Preispunkte und Aktualisierungsrhythmen wählt.

Indem wir den Umfang strikt auf Live-Synchron-Softwareumsätze ausrichten und die Penetrationstreiber jährlich neu bewerten, reduzieren wir das Rauschen, das andere Zahlen aufbläst oder verkleinert.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 7,13 Mrd. (2025) | ||

| USD 15,80 Mrd. (2025) | Globales Beratungsunternehmen A | umfasst Hardware-Bündel und UCaaS-Sprachplätze |

| USD 14,38 Mrd. (2024) | Branchenjournal B | modelliert Bruttobuchungen, nicht netto erfasste Umsätze |

| USD 10,20 Mrd. (2023) | Regionales Beratungsunternehmen C | älteres Basisjahr und begrenzte Länderabdeckung |

Der Vergleich zeigt, dass Mordors disziplinierter Umfang und die jährliche Aktualisierung, sobald Hardware-Zusätze, Bruttobuchungen und veraltete Ausgangswerte herausgerechnet werden, einen ausgewogenen, transparenten Ausgangspunkt für strategische Entscheidungen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Web-Konferenzen?

Der Markt für Web-Konferenzen wurde im Jahr 2026 auf USD 7,98 Milliarden geschätzt und soll bis 2031 USD 14,01 Milliarden erreichen.

Welche Region wächst für Anbieter von Web-Konferenzen am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer erwarteten CAGR von 12,02 % an, angetrieben durch 5G-Abdeckung und mobilzentrierte Kollaborationsgewohnheiten.

Warum wachsen Dienstleistungen in der Branche für Web-Konferenzen schneller als Software?

Unternehmen benötigen zunehmend fachkundige Integration und verwaltete Dienstleistungen, um Konferenzlösungen in hybride Workflows einzubetten und Sicherheitsmandate zu erfüllen, was Dienstleistungen auf eine CAGR von 12,51 % treibt.

Wie gestalten Telekommunikationsanbieter den Markt für Web-Konferenzen um?

Anbieter bündeln Konferenzlösungen in UCaaS-Suiten und wandeln sie in eine Abonnementkomponente um, die bestehende Abrechnungsbeziehungen nutzt und die Kundenabwanderung reduziert.

Welche Sicherheitsinnovationen priorisieren Anbieter?

Führende Plattformen implementieren nun Ende-zu-Ende-Verschlüsselung, wobei Zoom bereits Post-Quanten-Kyber-768 eingeführt hat, um sich gegen Quantenentschlüsselungsbedrohungen zukunftssicher zu machen.

Wie wirkt sich Besprechungsmüdigkeit auf die Akzeptanz aus?

Wissenschaftliche Studien verknüpfen umfangreiche Videonutzung mit kognitiver Erschöpfung, was Unternehmen dazu veranlasst, besprechungsfreie Zeiten und asynchrone Kommunikation einzuführen, was die Konferenzminuten pro Nutzer potenziell reduziert.

Seite zuletzt aktualisiert am: