Größe und Marktanteil des Marktes für Warehouse-Management-Systeme (WMS)

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.77 Milliarden US-Dollar |

| Marktgröße (2031) | 10.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.98% CAGR |

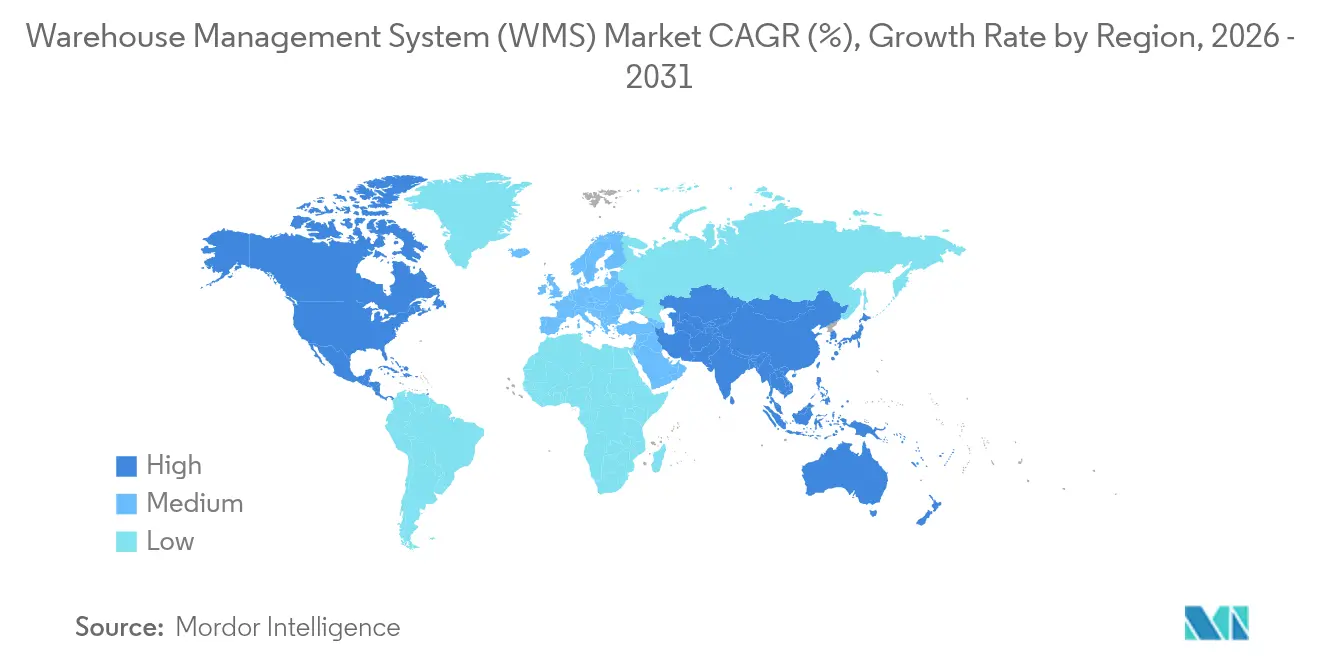

| Schnellstwachsender Markt | Nordamerika und Europa |

| Größter Markt | Nordamerika |

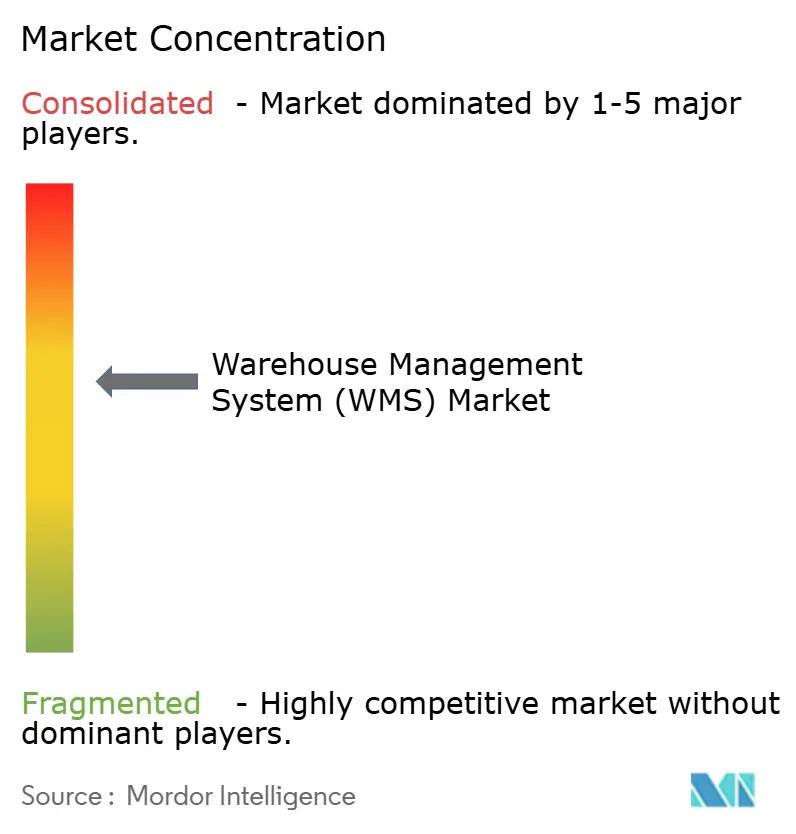

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Warehouse-Management-Systeme (WMS) von ���ϲ�����

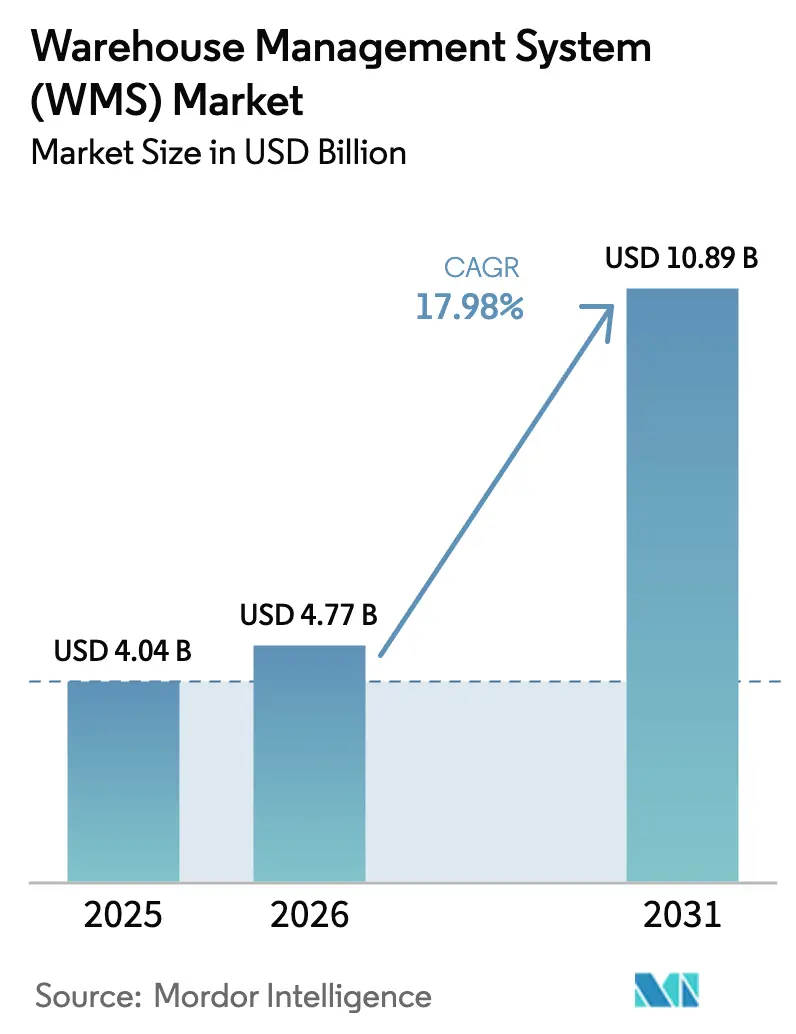

Die Marktgröße für Warehouse-Management-Systeme wird im Jahr 2026 auf USD 4,77 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,04 Milliarden, mit Prognosen für 2031 von USD 10,89 Milliarden, was einem Wachstum von 17,98 % CAGR über den Zeitraum 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da E-Commerce-Betreiber Echtzeit-Einblicke in den Lagerbestand benötigen, während anhaltender Arbeitskräftemangel softwaregesteuerte Automatisierung zur Notwendigkeit macht. Die Cloud-Bereitstellung ist der primäre Wachstumsmotor, unterstützt durch skalierbare Abonnementpreise und kontinuierliche Funktionsaktualisierungen. Module für künstliche Intelligenz integrieren jetzt prädiktive Analysen, die die Bestandsgenauigkeit um 30 % verbessern, Kosten senken und den Kundenservice verbessern können. Anbieter, die Software mit spezialisierten Dienstleistungen kombinieren, gewinnen komplexe Unternehmensprojekte, während modulare API-First-Architekturen mittelständischen Unternehmen den Zugang zu erweiterten Funktionen ohne prohibitive Kapitalaufwendungen ermöglichen.

Wichtigste Erkenntnisse des Berichts

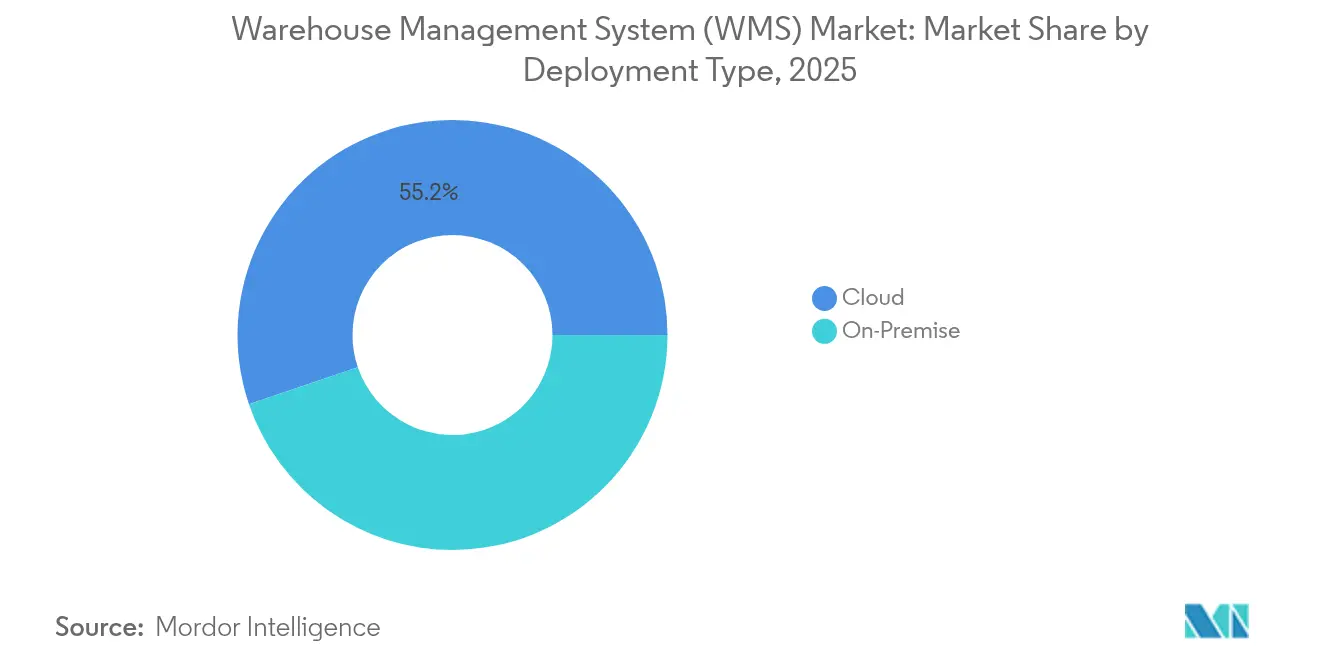

- Nach Bereitstellungstyp führten Cloud-basierte Plattformen im Jahr 2025 mit einem Umsatzanteil von 55,21 %, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 19,12 % wachsen.

- Nach Komponente entfielen im Jahr 2025 80,05 % des Marktanteils für Warehouse-Management-Systeme auf Dienstleistungen, während Software mit einer CAGR von 16,92 % am schnellsten wachsen soll.

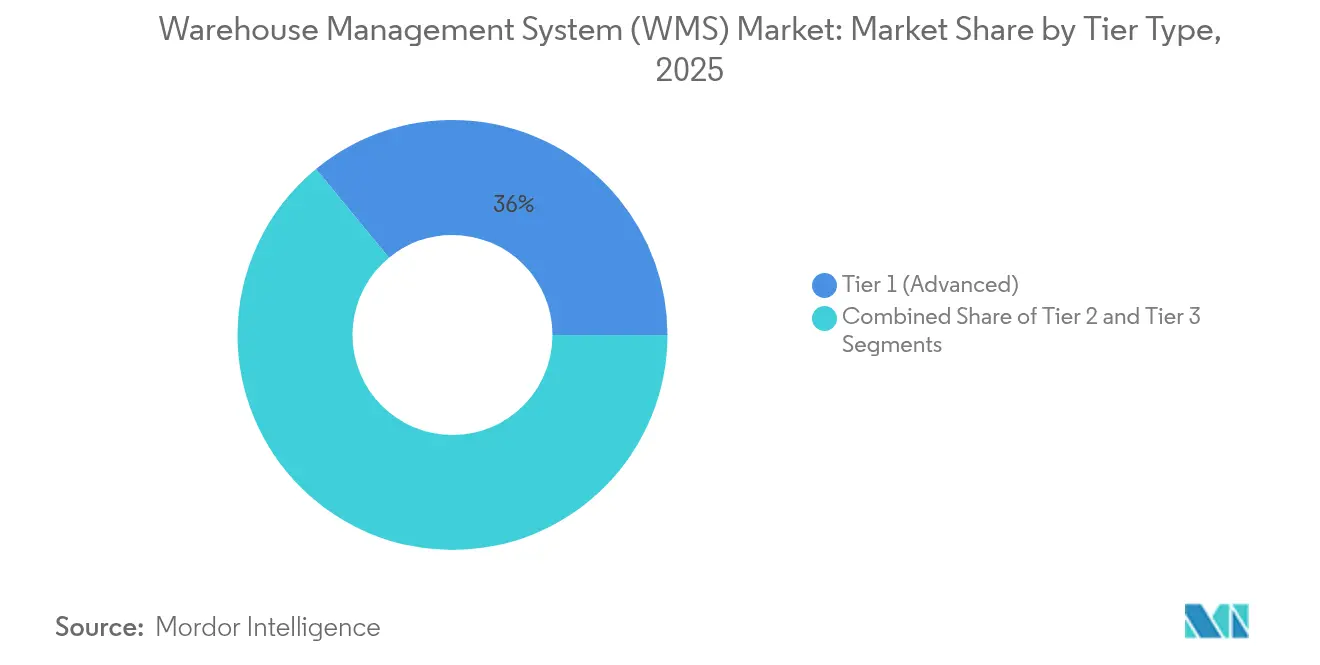

- Nach Tier-Typ erfassten fortschrittliche Tier-1-Lösungen im Jahr 2025 einen Anteil von 35,95 % an der Marktgröße für Warehouse-Management-Systeme; intermediäre Tier-2-Lösungen sind bis 2031 auf eine CAGR von 18,1 % ausgerichtet.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Anteil von 30,22 % am Marktanteil für Warehouse-Management-Systeme, während Transport und Logistik eine CAGR von 18,32 % erzielen soll.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,55 % am Markt für Warehouse-Management-Systeme; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine CAGR von 18,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Warehouse-Management-Systeme (WMS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und SKU-Proliferation | +4.2% | Global mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud/SaaS-Akzeptanz in Fulfillment-Netzwerken | +3.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel beschleunigt Lagerautomatisierung | +3.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte prädiktive Workflows zur Reduzierung von Fehlbeständen | +2.7% | Global mit früher Akzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Urbane Mikro-Fulfillment-Zentren und Nachfrage nach "Nano-WMS" | +1.9% | Urbane Zentren weltweit, hoch im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften für Scope-3-Berichterstattung | +1.5% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

E-Commerce-Boom und SKU-Proliferation

Der Online-Einzelhandel expandiert weiter und treibt einen starken Anstieg der Anzahl von Lagerbestandseinheiten voran, die Lagerhäuser verwalten müssen. Walmarts KI-gestütztes Bestandsverwaltungssystem hielt während der Hochsaison eine Verfügbarkeit von 99 % aufrecht und zeigt, wie Technologie Komplexität ausgleicht. Schnelles SKU-Wachstum belastet manuelle Prozesse, sodass Betreiber WMS-Module einsetzen, die dynamisches Slotting und Echtzeit-Standortverfolgung unterstützen. Einrichtungen im asiatisch-pazifischen Raum bewegen sich am schnellsten; mehr als 90 % der Betreiber in der Region planen, Kommissionier- und Nachschubaufgaben innerhalb von zwei Jahren zu automatisieren. Die Fähigkeit, Millionen von Bewegungen auf Artikelebene über mehrere Kanäle hinweg zu orchestrieren, ist daher zu einem zentralen Kaufkriterium geworden.

Cloud/SaaS-Akzeptanz in Fulfillment-Netzwerken

Manhattan Associates verzeichnete im vierten Quartal 2024 einen Cloud-Abonnementumsatz von USD 90,3 Millionen, ein Anstieg von 33 % im Jahresvergleich, der den marktweiten Schwenk zu SaaS widerspiegelt[1]Redaktion, "Ergebnisse von Manhattan Associates im vierten Quartal 2024," Manhattan Associates, manh.com. Die Cloud eliminiert langwierige Implementierungszyklen und hohe Kapitalaufwendungen und ermöglicht es selbst mittelgroßen Drittlogistikanbietern, Funktionen auf Unternehmensniveau schnell einzuführen. Neunundachtzig Prozent der Logistikunternehmen beabsichtigen, bis 2024 Arbeitsverwaltungsfunktionen in einem modernen WMS zu betreiben. API-First-Architekturen vereinfachen die Verbindung zu IoT-Sensoren und Engines für maschinelles Lernen und ermöglichen einen stetigen Rhythmus inkrementeller Upgrades, mit dem veraltete On-Premises-Modelle nicht mithalten können.

Arbeitskräftemangel beschleunigt Lagerautomatisierung

Die Vereinigten Staaten verzeichneten im Jahr 2024 490.000 offene Stellen in der Logistik, und europäische Distributionszentren meldeten Personalengpässe von bis zu 25 %. Roboter füllen die Lücke; Einrichtungen im asiatisch-pazifischen Raum erwarten innerhalb von fünf Jahren eine Durchdringung von 92 % durch autonome mobile Roboter. Der Einsatz von AutoStore bei Master Electronics verdreifachte die Kommissionierungsraten und veranschaulicht den Produktivitätszuwachs, wenn WMS-Software Waren-zu-Person-Workflows orchestriert. Software, die menschliche und robotische Aufgaben harmonisiert, ist heute ein Muss für Betreiber, die sowohl Resilienz als auch Kostenkontrolle anstreben.

KI-gesteuerte prädiktive Workflows zur Reduzierung von Fehlbeständen

Generix integrierte KI in sein WMS bei Cameron's Specialty Coffee, reduzierte Abfall und verbesserte die pünktlichen Erfüllungsraten. Modelle des maschinellen Lernens, die historische Nachfrage, Lieferantenleistung und externe Variablen kombinieren, erstellen genaue Prognosen und automatisieren Nachschubauslöser. IoT-basierte vorausschauende Wartung kann Ausfallzeiten halbieren, indem Geräteausfälle erkannt werden, bevor sie den Durchsatz unterbrechen. Da Lieferketten weiterhin externen Schocks ausgesetzt sind, wird die prädiktive Funktionalität zu einem entscheidenden Differenzierungsmerkmal für WMS-Anbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationsaufwand | -2.8% | Global, stärker bei KMU | Kurzfristig (≤ 2 Jahre) |

| Komplexität von Altsystemen und Cybersicherheitsrisiken | -2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbeschränkungen beim grenzüberschreitenden Cloud-Hosting | -1.6% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Mangel an domänenspezialisierten WMS-Fachkräften | -1.3% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen und Integrationsaufwand

Die Bereitstellungskosten liegen zwischen USD 5.000 und USD 22.000 pro Einrichtung, und mehrmonatige Einführungen belasten die Cashflows kleiner und mittelgroßer Unternehmen. Die Integration mit ERP, TMS und Automatisierungshardware verdoppelt häufig die ursprünglichen Budgets. Dietz and Watson benötigte einen schrittweisen Sechsmonatsplan, um größere Störungen während der Softeon-Implementierung zu vermeiden. Die Kapitalhürde erhält einen zweigeteilten Markt aufrecht, in dem große Unternehmen ihren operativen Vorteil weiter ausbauen.

Komplexität von Altsystemen und Cybersicherheitsrisiken

Viele Lagerhäuser betreiben noch jahrzehntealte ERP-Suiten ohne moderne APIs, sodass Teams auf Middleware angewiesen sind, die Kosten erhöht und die Angriffsfläche vergrößert. Cyberangriffe auf Betriebssysteme nahmen zu, und veraltete Bestandsverwaltungstools bieten einfache Einstiegspunkte für Ransomware. RFgen-Forschungen zeigen, dass Patch-Verzögerungen bei 40 % der Standorte sechs Monate überschreiten. Sicherheits- und technische Schulden können Projekte zum Scheitern bringen oder Kompromisse erzwingen, die erwartete Effizienzgewinne schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-basierte Plattformen machten im Jahr 2025 55,21 % des Marktes für Warehouse-Management-Systeme aus und sind auf dem Weg zu einer CAGR von 19,12 % bis 2031. Anbieter liefern vierteljährliche Funktionsveröffentlichungen, die die Funktionalität ohne Ausfallzeiten für den Nutzer verbessern. Betreiber mit mehreren Standorten erhalten zentralisierte Transparenz über Bestands- und Arbeitsaktivitäten, was die Fulfillment-Genauigkeit steigert und den Overhead senkt. On-Premises-Bereitstellungen bedienen weiterhin Verteidigungs- und regulierte Sektoren, die vollständige Datenkontrolle erfordern. Hybridmodelle entstehen, bei denen Unternehmen sensible Workloads vor Ort behalten, aber Cloud-Module für Analysen und Zusammenarbeit nutzen. Die Marktgröße für Cloud-Bereitstellungen im Bereich Warehouse-Management-Systeme wird bis 2031 voraussichtlich USD 6,7 Milliarden übersteigen, was anhaltende Investitionen in Abonnementmodelle widerspiegelt.

Niedrigere Einstiegskosten ziehen mittelständische Unternehmen an, die bisher auf manuelle Tabellenkalkulationen angewiesen waren. API-Konnektoren verbinden Anwendungen des Warehouse-Management-System-Marktes direkt mit E-Commerce-Storefronts, ERP-Suiten und Transportsystemen. Diese Interoperabilität reduziert Integrationszeiten von Monaten auf Wochen und unterstützt eine schnelle Skalierung in Spitzenzeiten. Da erweiterte Analysen und Robotikschnittstellen als Cloud-Dienste ausgeliefert werden, stehen On-Premises-Käufer vor Funktionslücken. Folglich werden die meisten neuen Verträge im Markt für Warehouse-Management-Systeme an Cloud-native Anbieter vergeben, die eine Verfügbarkeit von 99,9 % garantieren.

Nach Komponente: Dienstleistungen führen, während Softwareinnovation sich beschleunigt

Dienstleistungen sicherten sich im Jahr 2025 einen Umsatzanteil von 80,05 %, da jedes große Projekt weiterhin Prozessumgestaltung, Datenmigration und Change-Management erfordert. Beratungsteams konfigurieren Slotting-Regeln, Arbeitsstandards und Automatisierungspfade, die zu einzigartigen Betriebsabläufen passen. Dennoch wächst der Softwareumsatz mit einer CAGR von 16,92 % schneller. Modulare Codebasen ermöglichen es Kunden, Funktionen wie KI-gestützte Arbeitsprognosen ohne vollständige Neuimplementierung hinzuzufügen.

Die Marktgröße für Software im Bereich Warehouse-Management-Systeme soll sich bis 2031 verdoppeln, da Abonnenzlizenzen perpetuelle Modelle ersetzen. Kontinuierliche Bereitstellung hält Funktionen aktuell und minimiert störende Großupgrades. Managed-Services-Verträge nehmen zu, da Betreiber es vorziehen, die Systemwartung an Spezialisten zu übergeben. Schulungsdienstleistungen expandieren ebenfalls, da Lagerhäuser menschliche Arbeit mit Robotern kombinieren und neue Workflows entstehen, die Weiterqualifizierung erfordern. Insgesamt bleiben Dienstleistungen und Software voneinander abhängig, aber die Innovationsgeschwindigkeit geht nun von der Softwareschicht aus.

Nach Tier-Typ: Fortschrittliche Systeme treiben den Markt an, während intermediäre Lösungen an Dynamik gewinnen

Tier-1-Suiten hielten im Jahr 2025 35,95 % des Umsatzes aufgrund ihrer Fähigkeit, komplexe Multi-Standort-Netzwerke mit hochvolumiger Automatisierung zu orchestrieren. Diese Plattformen integrieren Bestands-, Arbeits-, Hof- und Transportmodule auf einem Datenmodell und unterstützen nahezu sofortige Entscheidungsfindung. Kosten und Komplexität begrenzen jedoch die Durchdringung von Tier 1 über globale Unternehmen hinaus.

Intermediäre Tier-2-Lösungen werden bis 2031 eine CAGR von 18,1 % verzeichnen, da Cloud-Ökonomie fortschrittliche Funktionalität für mittelgroße Distributoren erschwinglich macht. Der Marktanteil für Tier 2 im Bereich Warehouse-Management-Systeme wird sich daher ausweiten, da modulare Add-ons es Unternehmen ermöglichen, klein anzufangen und im Laufe der Zeit aufzurüsten. Grundlegende Tier-3-Angebote bleiben für einfache Lageranforderungen relevant, riskieren jedoch eine Ablösung, wenn Nutzer statische Kommissionierlistenworkflows überwachsen. Konvergierende Architekturen verwischen historische Tier-Definitionen und ermöglichen es Anbietern, bestehende Kunden weiterzuverkaufen, anstatt sie an Konkurrenten zu verlieren.

Nach Endnutzerbranche: Führungsposition der Fertigung durch Logistikwachstum herausgefordert

Die Fertigung machte im Jahr 2025 30,22 % des Umsatzes im Markt für Warehouse-Management-Systeme aus. An Produktionsanlagen angeschlossene Lagerhäuser sind auf eine enge Integration zwischen Produktionslinien und Lagerzonen angewiesen, um Puffer für laufende Arbeiten zu minimieren. Rückverfolgbarkeitsvorschriften in der Pharma- und Automobilindustrie treiben weitere Investitionen an.

Transport- und Logistikanbieter werden alle Branchen mit einer CAGR von 18,32 % übertreffen. Multi-Client-Betriebe benötigen hochkonfigurierbare Regeln und Self-Service-Portale, die Tier-1- oder Tier-2-Suiten liefern. Die Marktgröße für Drittlogistik-Verträge im Bereich Warehouse-Management-Systeme wird daher stark ansteigen, da Einzelhändler die Auftragsabwicklung auslagern. Lebensmittel und Getränke, Gesundheitswesen und ���DzԲ��ܳ���ü�ٱ�� halten eine stetige Akzeptanz aufrecht, da Haltbarkeitskontrolle und regulatorische Compliance wesentlich bleiben. Aufstrebende Branchen wie Komponenten für erneuerbare Energien treten in den Markt ein, wenn sie Distributionsnetzwerke skalieren.

Geografische Analyse

Nordamerikas Anteil von 35,55 % im Jahr 2025 spiegelt eine ausgereifte E-Commerce-Basis und eine frühe Akzeptanz von Automatisierung wider. Einzelhändler in den Vereinigten Staaten erweiterten regionale Fulfillment-Netzwerke, um Kosten der letzten Meile zu senken, während kanadische Betreiber saisonale Schwankungen bei Ressourcenexporten bewältigen. Mexikos Nearshoring-Welle treibt moderne WMS-Einführungen in Maquiladora-Zentren voran. Arbeitskräftemangel erhöht die Betriebskosten, sodass 70 % der regionalen Drittlogistikanbieter nun Automatisierungsprojekte budgetieren, um Margen zu schützen.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 18,74 % prognostiziert, die weltweit schnellste. Regierungen leiten mehr als USD 200 Milliarden in Logistikkorridore, intelligente Häfen und Zolllagerhäuser. Chinesische E-Commerce-Giganten bauen mehrstöckige automatisierte Einrichtungen, während Indiens Fulfillment-Zentren in Städten der zweiten Kategorie expandieren. Japan und ��ü���ǰ��� setzen Robotik ein, um Einschränkungen durch eine alternde Belegschaft zu überwinden. Südostasiatische Betreiber setzen Cloud-WMS ein, um grenzüberschreitende Verkäufe auf fragmentierten Märkten zu koordinieren. Zusammengenommen werden diese Trends die Marktgröße für Warehouse-Management-Systeme im asiatisch-pazifischen Raum vor 2030 über Nordamerika hinaus treiben.

Europa verzeichnet ein stetiges Wachstum, da Industrie-4.0- und Nachhaltigkeitsvorschriften eine granulare Materialverfolgung erfordern. Das Vereinigte Königreich und Deutschland führen mit fortschrittlichen Omnichannel-Netzwerken, während Frankreich und Spanien regionale Hubs in der Nähe wichtiger Häfen positionieren. Die DSGVO und lokale Datenspeicherungsvorschriften erschweren Cloud-Bereitstellungen und eröffnen Raum für Anbieter, die regionales Hosting garantieren. Der Nahe Osten und Afrika verzeichnen eine frühe Akzeptanz, die sich auf Logistikparks am Golf konzentriert. ��ü�岹��������첹 zeigt inkrementelle Gewinne, angetrieben durch den brasilianischen Online-Einzelhandel und Argentiniens Agrarschüttgutexporte. Insgesamt halten diese Regionen die globale Nachfrage diversifiziert und widerstandsfähig.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Manhattan Associates, SAP, Oracle und Blue Yonder verankern das oberste Segment mit Komplettlösungen und großen Partnerökosystemen. Manhattan überschritt im Jahr 2025 einen Umsatz von USD 1 Milliarde, und Rekord-RPO-Buchungen zeigen anhaltende Pipeline-Stärke. SAPs Cloud-Umsatz erreichte im ersten Quartal 2025 EUR 4,99 Milliarden, wobei Lagerfunktionen in seine ERP-Suite eingebettet sind. Diese etablierten Anbieter nutzen Integrationsbreite und Upgrade-Pfade, um Unternehmenskunden zu binden.

Herausforderer gewinnen durch vertikale Spezialisierung und schnellere Wertschöpfungszeit an Boden. LuminX sammelte USD 5,5 Millionen ein, um Vision-Sprach-KI am Edge einzubetten und eine bessere Kommissioniergenauigkeit ohne schwere Serverfußabdrücke zu versprechen[3]Reporter, "LuminX-Finanzierungsrunde," Unite.ai, unite.ai. Extensiv konzentriert sich auf mittelständische Drittlogistikanbieter mit schlüsselfertigem SaaS, das in Wochen bereitgestellt wird. Anbieter differenzieren sich durch Robotik-Orchestrierung, CO₂-Dashboard-Module und No-Code-Workflow-Design. Patentanmeldungen rund um Multi-Cluster-Routing und autonome Bestandsverwaltung deuten auf beschleunigte Innovation hin.

Strategische Allianzen intensivieren sich. GXO hat eine Partnerschaft mit Blue Yonder geschlossen, um das Onboarding für globale Kunden zu beschleunigen. Die Hardware-Software-Kooperation vertieft sich ebenfalls, da Roboterhersteller Steuerungs-APIs vorab in Partner-WMS integrieren. Anbieter bauen Managed-Services-Bereiche aus, um Lebenszyklusumsätze zu erschließen. Da der Markt für Warehouse-Management-Systeme weiterhin zweistellig wächst, wird der Wettbewerb von Ökosystemreichweite, modularer Erweiterbarkeit und schnellen ROI-Nachweisen abhängen.

Marktführer im Bereich Warehouse-Management-Systeme (WMS)

SAP SE

Oracle Corporation

Manhattan Associates

Blue Yonder Group Inc.

Infor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: LuminX sicherte sich USD 5,5 Millionen in einer Series-A-Finanzierungsrunde zur Weiterentwicklung von Vision-Sprach-Modellen für Edge-basierte Lagerintelligenz.

- Mai 2025: GXO Logistics schloss eine Partnerschaft mit Blue Yonder, um die WMS-gestützte Servicegeschwindigkeit und Flexibilität für globale Kunden zu verbessern.

- April 2025: SAP meldete für das erste Quartal 2025 einen Cloud-Umsatz von EUR 4,99 Milliarden, ein Anstieg von 27 % im Jahresvergleich, was eine stärkere Nachfrage nach integrierten WMS-Funktionen widerspiegelt.

- Januar 2025: Manhattan Associates erzielte einen Jahresumsatz von USD 1 Milliarde mit Rekordverkäufen im vierten Quartal 2024 und einem RPO-Wachstum von 25 %.

Globaler Berichtsumfang des Marktes für Warehouse-Management-Systeme (WMS)

Ein Warehouse-Management-System (WMS) ist eine Softwareanwendung, die zur Unterstützung und Optimierung von Lageroperationen und der Verwaltung von Distributionszentren entwickelt wurde. Es hilft bei der Steuerung und Verwaltung verschiedener Aufgaben wie Bestandsverfolgung, Auftragskommissionierung, Verpackung, Versand und Wareneingang. Ein WMS verbessert die Effizienz durch die Automatisierung von Prozessen, die Bereitstellung von Echtzeit-Daten zu Lagerbeständen und die Erleichterung einer besseren Raumnutzung. Dadurch verbessert es die Genauigkeit, senkt Arbeitskosten, minimiert Fehler und steigert die Gesamtproduktivität in der Lieferkette.

Die Studie verfolgt den Umsatz, der durch den Verkauf von Warehouse-Management-Software-Produkten und -Dienstleistungen (WMS) durch verschiedene WMS-Entwickler weltweit erzielt wird. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Hersteller, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für Warehouse-Management-Systeme (WMS) ist segmentiert nach Bereitstellungstyp (On-Premises-WMS, Cloud-basiertes WMS und hybrides WMS), nach Endnutzerbranche (Einzelhandel, Fertigung, Lebensmittel und Getränke, Gesundheitswesen und Pharmazeutika, Logistik und Transport, Automobil, ���DzԲ��ܳ���ü�ٱ�� und Sonstige) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| On-Premises-WMS |

| Cloud-basiertes WMS |

| Hybrides WMS |

| Software |

| Dienstleistungen (Implementierung, Support, Schulung) |

| Tier 1 (Fortgeschritten) |

| Tier 2 (Intermediär) |

| Tier 3 (Grundlegend) |

| Einzelhandel und E-Commerce |

| Drittanbieter-Logistik (3PL) |

| Fertigung |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharma |

| Automobil |

| ���DzԲ��ܳ���ü�ٱ�� |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Ä�����ٱ�� | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Bereitstellungstyp | On-Premises-WMS | ||

| Cloud-basiertes WMS | |||

| Hybrides WMS | |||

| Nach Komponente | Software | ||

| Dienstleistungen (Implementierung, Support, Schulung) | |||

| Nach Tier-Typ (Systemkomplexität) | Tier 1 (Fortgeschritten) | ||

| Tier 2 (Intermediär) | |||

| Tier 3 (Grundlegend) | |||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | ||

| Drittanbieter-Logistik (3PL) | |||

| Fertigung | |||

| Lebensmittel und Getränke | |||

| Gesundheitswesen und Pharma | |||

| Automobil | |||

| ���DzԲ��ܳ���ü�ٱ�� | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Ä�����ٱ�� | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Warehouse-Management-Systeme?

Der Markt beläuft sich im Jahr 2026 auf USD 4,77 Milliarden und soll bis 2031 auf USD 10,89 Milliarden ansteigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Plattformen expandieren mit einer CAGR von 19,12 %, da Unternehmen skalierbare Abonnementdienste bevorzugen.

Welche Region wird voraussichtlich das zukünftige Wachstum anführen?

Für den asiatisch-pazifischen Raum wird die höchste regionale CAGR von 18,74 % prognostiziert, aufgrund hoher Logistikinvestitionen und boomender E-Commerce-Nachfrage.

Warum sind Dienstleistungen eine so große Umsatzkomponente?

Dienstleistungen machen 80,05 % des Umsatzes im Jahr 2025 aus, da Implementierungs-, Integrations- und Optimierungsarbeiten komplex und arbeitsintensiv bleiben.

Seite zuletzt aktualisiert am: