Besuchermanagementsystem ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 2.39 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 4.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

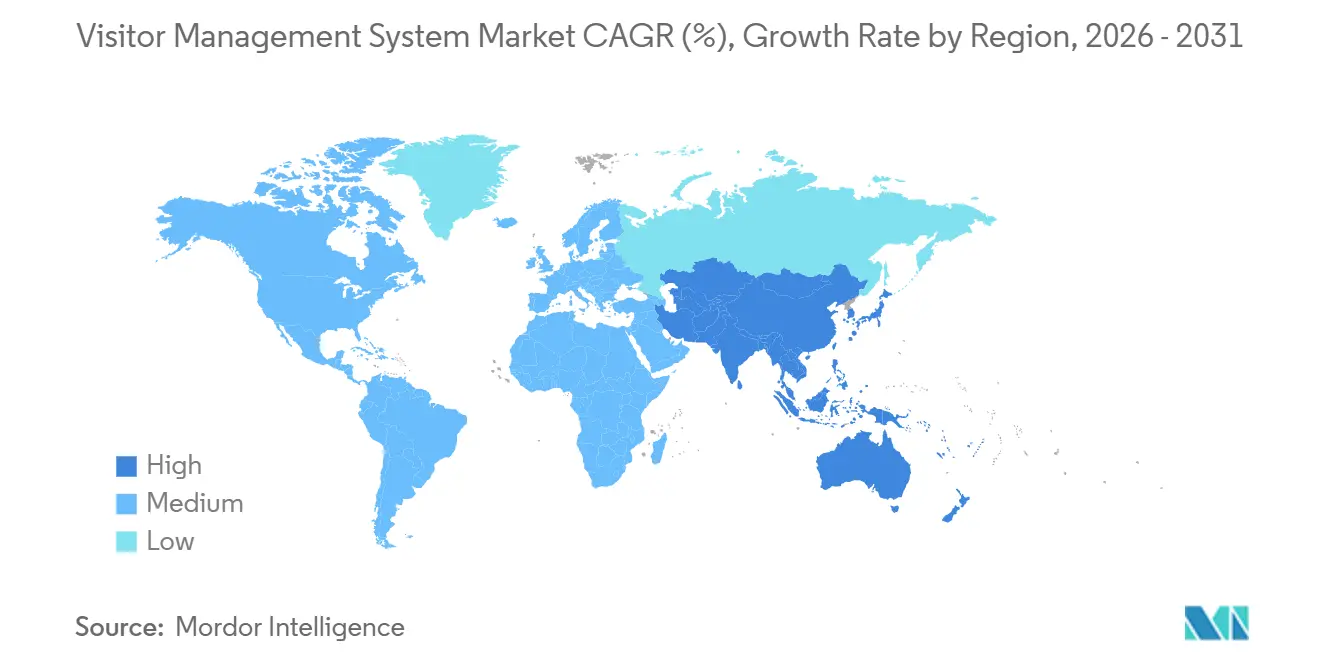

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

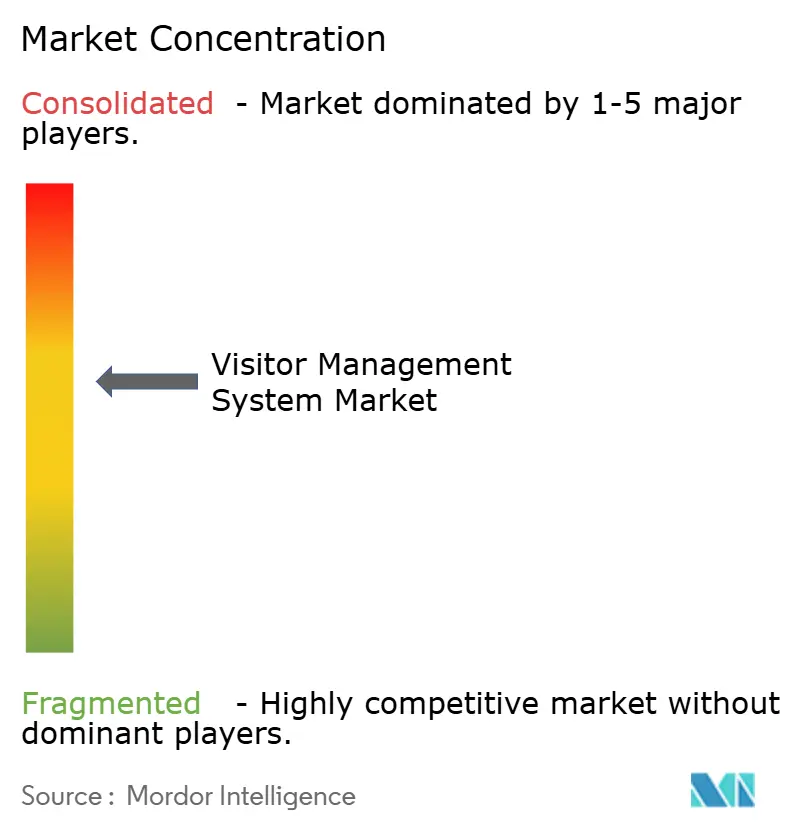

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Besuchermanagementsystem Marktanalyse von şÚÁϲ»´ňěČ

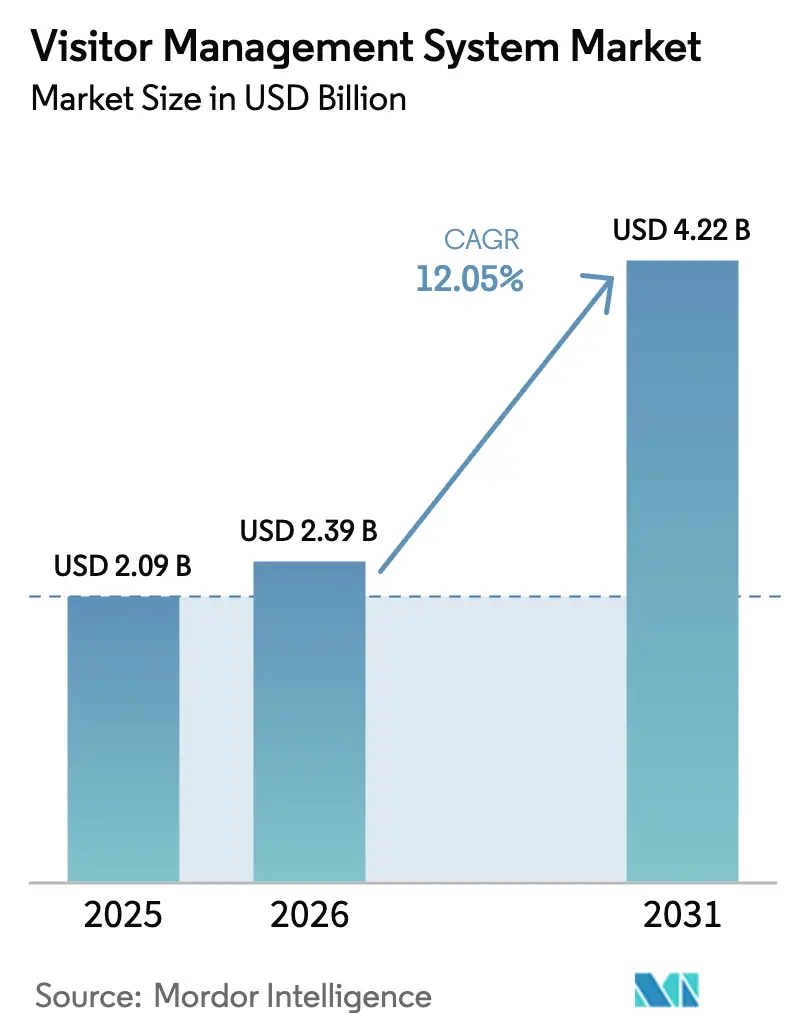

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Besuchermanagementsysteme wird fĂĽr 2025 auf USD 2,09 Milliarden, fĂĽr 2026 auf USD 2,39 Milliarden geschätzt und soll bis 2031 USD 4,22 Milliarden erreichen, mit einer CAGR von 12,05 % von 2026 bis 2031.

Digitale Prüfpfad-Vorschriften, die Konvergenz mit Immobilientechnologie-Suiten und Anreize von Versicherern, die integrierte Sicherheitsplattformen belohnen, treiben diese Expansion voran. Das Gesundheitswesen führt bei der Einführung, da Patientensicherheitsvorschriften verifizierte Protokolle erfordern, während kleine Unternehmen dank erschwinglicher Cloud-Abonnements nun ebenfalls in den Markt für Besuchermanagementsysteme eintreten. Cloud-Bereitstellungsmodelle dominieren neue Rollouts aufgrund elastischer Skalierbarkeit und automatischer Updates, und Funktionen der künstlichen Intelligenz, die Identitäten in Echtzeit prüfen, definieren Wettbewerbsmaßstäbe neu. Eine moderate Konsolidierung ist im Gange, da Sicherheitskonglomerate Cloud-Spezialisten übernehmen, dennoch hält der Preisdruck an, weil PropTech-Anbieter Besucherworkflows in umfassendere Gebäudemanagementsysteme bündeln.

Wichtigste Erkenntnisse des Berichts

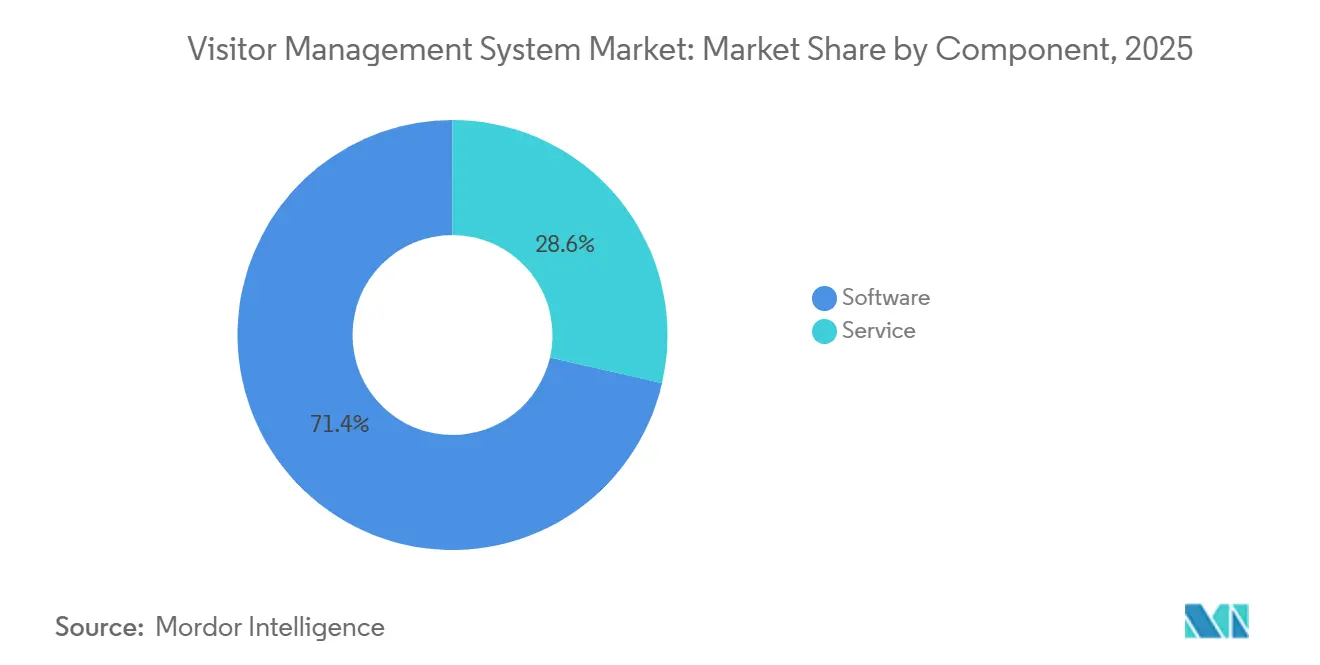

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 71,40 % des Besuchermanagementsystem-Marktes auf Software, während Services bis 2031 mit einer CAGR von 14,20 % wachsen.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 66,34 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Besuchermanagementsysteme und expandiert bis 2031 mit einer CAGR von 17,50 %.

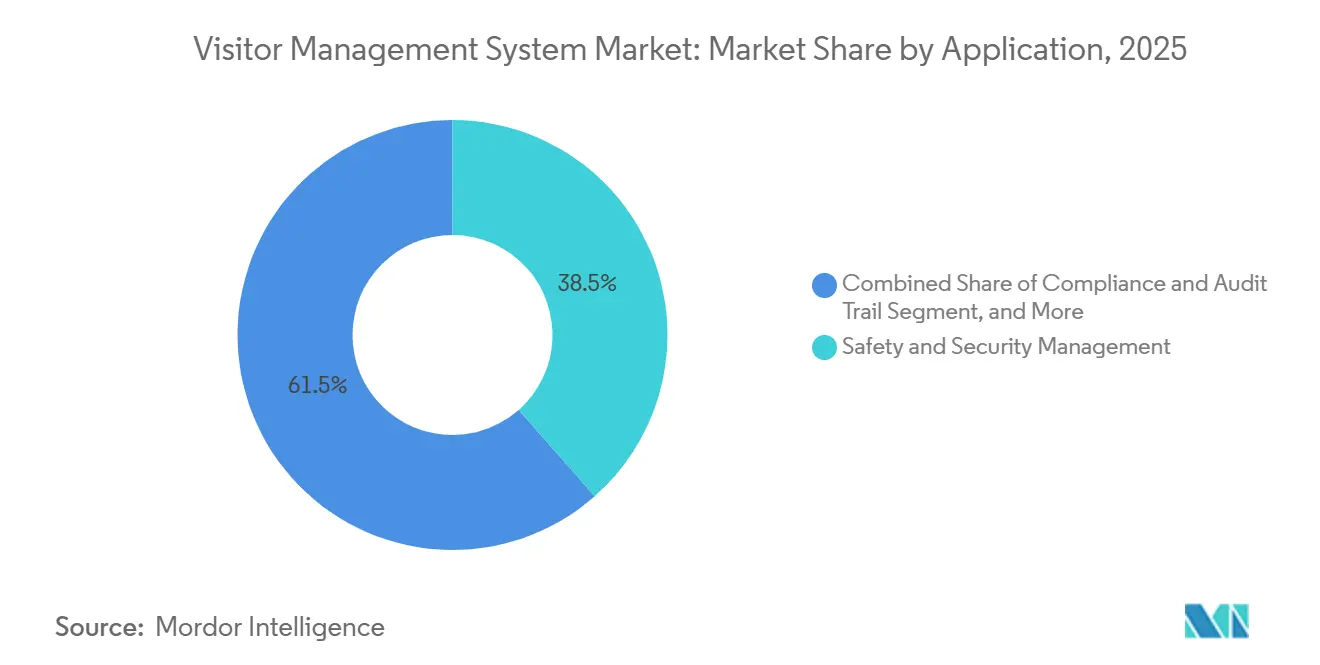

- Nach Anwendung dominierte Sicherheits- und Schutzmanagement mit 38,50 % des Umsatzes im Jahr 2025, während Compliance- und Prüfpfadfunktionen bis 2031 mit einer CAGR von 15,1 % wachsen.

- Nach Endnutzerbranche führte das Gesundheitswesen mit 24,90 % des Umsatzes im Jahr 2025, während der Bildungssektor im gleichen Zeitraum auf eine CAGR von 13,80 % zusteuert.

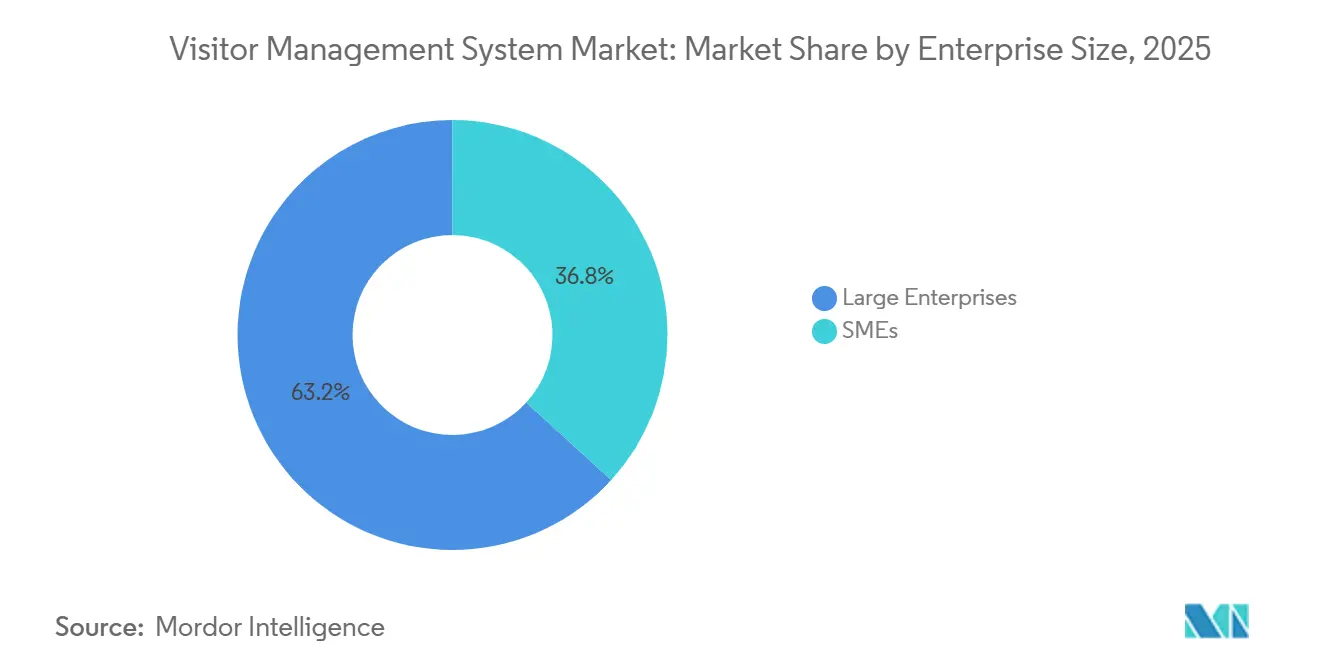

- Nach Unternehmensgröße erwirtschafteten große Unternehmen 63,21 % des Umsatzes im Jahr 2025, aber kleine und mittlere Unternehmen beschleunigen sich mit einer CAGR von 16,40 %.

- Nordamerika behielt 37,30 % des Umsatzes im Jahr 2025, während Asien-Pazifik zwischen 2026 und 2031 mit einer CAGR von 12,60 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Besuchermanagementsysteme

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Bedarf an verbesserter Anlagensicherheit und Compliance | +2.8% | Nordamerika, Europa, Regierungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kontaktloser und automatisierter Besuchererfahrung | +2.3% | Nordamerika, Westeuropa, Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorschriften für digitale Besucherprotokolle | +1.4% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| PropTech-Konsolidierung treibt gebündelte VMS-Module voran | +1.6% | Gewerbliche Immobilien in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit- Bedrohungserkennungsanalyse | +2.1% | Globale Hochsicherheits- Branchen | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für integrierte VMS | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigender Bedarf an verbesserter Anlagensicherheit und Compliance

Vorfälle von Gewalt am Arbeitsplatz und OSHA-Inspektionen veranlassen Unternehmen, Papierbücher durch digitale Besucherplattformen zu ersetzen, die manipulationssichere Protokolle erstellen und sofortige Benachrichtigungen ermöglichen. Krankenhäuser verzeichneten Sicherheitsvorfälle an 69 % der Standorte, sodass Administratoren Gäste nun vor dem Drucken von Ausweisen gegen Sexualstraftäterlisten prüfen. Produktionsstätten balancieren die OSHA-Aufzeichnungspflichten mit Exportkontrollvorschriften, die eine Prüfung gegen eingeschränkte Parteien erfordern, was Investitionen in einheitliche Besucher- und Identitätsprüfungen fördert. OSHA," facilityos.com">[1]FacilityOS, "Compliance-Standards > OSHA," facilityos.comRaptor Technologies schützt mehr als 60.000 Schulen mit einem System, das Ausweise scannt und durchsuchbare Historien für Prüfungen speichert.

Wachsende Nachfrage nach kontaktloser und automatisierter Besuchererfahrung

Die in Flughäfen und Hotels entstandene Erwartungshaltung überträgt sich nun auf Büros, wo Gäste mobile Vorregistrierung und Kiosk-Check-in wünschen. Die TSA hat die Credential Authentication Technology an 250 Flughäfen installiert und ermöglicht damit einen Eins-zu-eins-Gesichtsabgleich, der den Kontakt reduziert und die Abfertigung beschleunigt. Dubais stadtweites biometrisches Hotelregistrierungsprogramm verarbeitete in zehn Monaten 15,7 Millionen Besucher und validierte damit großangelegte kontaktlose Workflows. HID Global-Lösungen verarbeiten jährlich mehr als 40 Millionen Check-ins mit durchschnittlichen Bearbeitungszeiten von rund 20 Sekunden. Diese Effizienzgewinne senken die Personalkosten und verbessern die Gästewahrnehmung, sodass Nachzügler ein Reputationsrisiko eingehen.

Regulatorische Vorschriften fĂĽr digitale Besucherprotokolle

Die DSGVO, HIPAA, OSHA und Datenlokalisierungsgesetze verpflichten Organisationen zur Führung nachweisbarer Besucheraufzeichnungen. Europäische Unternehmen müssen personenbezogene Daten in regionalen Clouds speichern, während US-amerikanische Gesundheitsdienstleister automatisierte Prüfpfade benötigen, um die HIPAA-Konformität nachzuweisen. Regierungen verhängen zunehmend Bußgelder bei Verstößen, was Compliance-Systeme von einer optionalen Lösung zu einer unverzichtbaren Infrastruktur macht. Anbieter, die konfigurierbare Einwilligungsformulare, verschlüsselte Speicherung und zeitgesteuerte Datenlöschung bereitstellen, gewinnen Marktanteile.

KI-gestĂĽtzte Echtzeit-Bedrohungserkennungsanalyse

KI verwandelt passive Protokolle nun in proaktive Abwehrmaßnahmen, indem Gesichter in Sekundenbruchteilen mit Überwachungslisten abgeglichen werden. Der US-amerikanische Zoll- und Grenzschutz blockierte bis Ende 2025 mit Gesichtsbiometrie 2.229 Betrüger. Besucherplattformen übernehmen ähnliche, vom NIST validierte Algorithmen, die auch mit Masken präzise bleiben. Modelle erkennen auch Anomalien, wie wiederholte abgelehnte Eintritte oder lange Aufenthaltszeiten in sensiblen Bereichen, und ermöglichen es Sicherheitsteams, einzugreifen, bevor Vorfälle eskalieren.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungskosten | -1.8% | Globale KMU und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Lokalisierungshürden bei Cloud-Bereitstellungen | -1.5% | Europa, Asien-Pazifik, Naher Osten | Langfristig (≥ 4 Jahre) |

| Chip-Versorgungsspannungen erhöhen die Stückliste für Kiosk-Hardware | -0.7% | Globale Halbleiter- Lieferketten | Mittelfristig (2–4 Jahre) |

| QR- oder App-Müdigkeit bei Nutzern in Gastronomie und Einzelhandel | -0.4% | Gastronomie in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe anfängliche Implementierungskosten

Hardware für Kioske, Drucker und Biometrie kann pro Empfangsbereich bis zu USD 15.000 kosten, und die Standortsanierung an Flughäfen hat bis zu einem Jahr in Anspruch genommen.[2]DHS TSA, "Beschaffung und Bereitstellung der Credential Authentication Technology," dhs.gov Abonnementangebote ab rund USD 99 monatlich reduzieren die Investitionskosten, dennoch wägen viele KMU die Kapitalrendite noch gegen andere Prioritäten ab.

Datenschutz- und LokalisierungshĂĽrden bei Cloud-Bereitstellungen

Die DSGVO, Chinas CSL und Indiens Lokalisierungsvorschriften zwingen Anbieter zum Aufbau regionaler Rechenzentren, was die Kosten erhöht und Rollouts verzögert. Die TSA betont, dass Reisende sich gegen Biometrie entscheiden können und dass Bilder nach der Verifizierung gelöscht werden, was das sensible Klima rund um personenbezogene Daten widerspiegelt. Käufer aus dem Gesundheitswesen bestehen häufig auf lokalen Servern, was die Skalenvorteile der Cloud einschränkt.

Segmentanalyse

Nach Komponente: Services gewinnen an Bedeutung, da die Integrationskomplexität steigt

Der Serviceumsatz beschleunigt sich, da Organisationen eine Integration mit Zutrittskontrollgeräten und Identitätsverzeichnissen benötigen. Software hielt im Jahr 2025 einen Marktanteil von 71,40 % am Besuchermanagementsystem-Markt, dennoch wird erwartet, dass Services mit einer CAGR von 14,20 % wachsen. Verwaltete Pakete, die eine 24/7-Verfügbarkeit garantieren, ziehen Kunden aus der Luft- und Raumfahrt sowie der Pharmaindustrie an, die Besucherprotokolle als geschäftskritisch betrachten.

Die Breite der Konnektivität ist nun ein Differenzierungsmerkmal. HID Global listet mehr als 55 Partnerintegrationen auf und hilft Unternehmen, Besucherströme mit HR- und IT-Systemen zu verknüpfen. Diese Komplexität hält Service-Teams beschäftigt und steigert den Annuitätsumsatz, was die Anbieterbindung vertieft.

Nach Bereitstellungsmodus: Cloud wächst dank Skalierbarkeit für mehrere Standorte stark

Cloud-Installationen machten im Jahr 2025 66,34 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Besuchermanagementsysteme aus und weiten sich mit einer CAGR von 17,50 % aus. Zentralisierte Dashboards, automatische Updates und mobile Zugangsdaten begĂĽnstigen die Cloud, insbesondere fĂĽr Einzelhändler und Krankenhausnetzwerke. On-Premise bedient weiterhin RĂĽstungsunternehmen, die mit dem Internet verbundene Hardware verbieten.

Datensouveränitätsregeln in Indien und Russland erfordern lokales Hosting, was eine Nische für private Clouds aufrechthält. Dennoch zeigen PropTech-Suiten wie die Brivo Security Suite, dass SaaS-Modelle bei Kombination mit regionalen Datenknoten konform sein können.

Nach Anwendung: Compliance überholt Sicherheit als primären Anwendungsfall

Sicherheits- und Schutzmanagement dominierte mit 38,50 % der Ausgaben im Jahr 2025, aber die Prüfpfadfunktionalität wächst am schnellsten mit einer CAGR von 15,1 %. OSHA-Inspektoren und Exportkontrollprüfer fordern nun digitale Protokolle statt Papier-Anmeldelisten. Unternehmen reagieren, indem sie Besuchermodule einbetten, die eine Richtlinienzustimmung vor der Ausweisausstellung erzwingen, was das rechtliche Risiko reduziert.

Anbindungen an Parkplatz- und Anlagenzugang ergänzen Fahrzeugverfolgung und Notfallevakuierung, während Veranstaltungsmodule den Massen-Upload von Gästen verwalten. Diese Vielseitigkeit festigt den Besuchermanagementsystem-Markt als grundlegende Infrastruktur und nicht als Empfangskomfort.

Nach Endnutzerbranche: Gesundheitswesen fĂĽhrt, Bildung beschleunigt sich

Krankenhäuser trugen 24,90 % des Umsatzes im Jahr 2025 bei, und strenge Patientensicherheitsvorschriften werden das Segment mit einer CAGR von 13,80 % wachsen lassen. Systeme beschränken den Zugang zu Intensivstationen und protokollieren alle Besucher für die Infektionskontrollverfolgung. Schulen setzen sofortige Sexualstraftäterprüfungen ein, wobei mehr als 35.000 Schulgelände geschützt sind.

Regierungsbehörden richten sich nach der Homeland Security Presidential Directive 12, während Industrieanlagen OSHA- und ITAR-Prüfungen erfüllen. Stadien integrieren Ticketing und Biometrie, um den Einlass zu beschleunigen. Jede Branche zeigt spezialisierte Workflows, doch alle stützen sich auf dasselbe Grundgerüst des Besuchermanagementsystem-Marktes.

Nach Unternehmensgröße: KMU setzen auf Cloud-Abonnements

Große Unternehmen erwirtschafteten 63,21 % des Umsatzes im Jahr 2025, aber KMU verzeichnen nun die stärkste CAGR von 16,40 %. Einstiegspakete unter USD 150 monatlich ermöglichen es kleinen Büros, Papierbücher ohne große IT-Budgets zu ersetzen. Anbieter behalten erweiterte KI-Prüfungen für Unternehmenstierpreise vor und schaffen damit Upsell-Stufen, die den Lebenszeitwert unterstützen.

Multinationale Konzerne schließen unterdessen Verträge für verwaltete Dienste ab, die Penetrationstests und Compliance-Prüfungen umfassen, was zeigt, wie die Besuchermanagementsystem-Branche Einfachheit für kleine Unternehmen mit Tiefe für komplexe Liegenschaften in Einklang bringt.

Geografische Analyse

Nordamerika besaß 37,30 % des Umsatzes im Jahr 2025, gestützt durch OSHA-Vorschriften und Versicherungsanreize, die Prämien für integrierte Sicherheit rabattieren. Der CBP verarbeitete bis November 2025 807 Millionen Reisende mit Gesichtsbiometrie und normalisierte die Technologie für Unternehmensempfangsbereiche. Kanadas Provinzen schreiben Datenschutzmaßnahmen für Patienten vor und fördern so Krankenhausbereitstellungen, während mexikanische Fabriken sich an US-amerikanischen Standards in grenzüberschreitenden Werken orientieren.

Asien-Pazifik ist der Wachstumsmotor und wächst mit einer CAGR von 12,60 %. Indiens Smart Cities Mission finanziert biometrische Besuchersysteme für kommunale Gebäude, und China stattet neue Hochhäuser mit gebündelten PropTech-Suiten aus. Japans Arbeitskräftemangel treibt kontaktlose Kioske voran, und Australien schreibt verifizierte Protokolle in Schulen vor.

Europa balanciert Chancen und Einschränkungen. Die DSGVO wertet Compliance-Anwendungsfälle auf, erschwert jedoch Cloud-Rollouts und lenkt einige Kunden zu lokalen Rechenzentren. Brasiliens LGPD fördert die schrittweise EinfĂĽhrung in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, während das Gebäude The Nest Dubai den Appetit des Nahen Ostens auf COâ‚‚-neutrale, technologiereiche Einrichtungen beweist. Afrika befindet sich noch in einem frĂĽhen Stadium und beschränkt sich auf Unternehmensgelände und kritische Infrastruktur.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei etablierte Akteure der physischen Sicherheit wie HID Global, Honeywell und Johnson Controls gegen cloud-native Wettbewerber wie Envoy und Proxyclick antreten. Motorola Solutions trat in das Feld ein, indem es 2025 InVisit übernahm, was zeigt, wie Konglomerate Besucherworkflows in Überwachungs- und Zutrittskontrollportfolios integrieren. Horizontale Integration bietet Skaleneffekte, während Spezialisten Marktanteile mit eleganter mobiler Benutzeroberfläche und branchenspezifischen Vorlagen verteidigen.

PropTech-Plattformen betten nun Besuchermodule ohne Aufpreis ein und setzen eigenständige Anbieter unter Druck, überlegene KI-Analysen oder umfassendere Integrationen nachzuweisen. HID Global bewirbt die Konnektivität zu mehr als 55 IT-Systemen, eine Breite, die die Unternehmensbeschaffung erleichtert.[3]HID Global, "Besuchermanagement," hidglobal.com Verwaltete Serviceverträge, die Verfügbarkeit garantieren, schaffen wiederkehrende Einnahmen und differenzieren in einem preissensiblen Besuchermanagementsystem-Markt.

Disruptoren wie Kisi bündeln mobilen Zugang, Besucherprotokolle und Analysen für unter USD 199 pro Monat und zielen auf KMU ab. Unterdessen ermutigen Prämienrabattprogramme von Versicherern Immobilieneigentümer zur Einführung zertifizierter Systeme und prägen indirekt die Anbieter-Roadmaps in Richtung Compliance- und Risikobewertungsfunktionen.

MarktfĂĽhrer im Bereich Besuchermanagementsysteme

Envoy Inc.

Proxyclick SA

Traction Guest Corporation (Sign In Enterprise)

HID Global Corporation (Assa Abloy AB)

iLobby Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Envoy verbesserte die QR-Code-Ausweislieferung und reduzierte damit die Wartezeiten in Unternehmensempfangsbereichen.

- Dezember 2025: Dubai startete ein stadtweites biometrisches Hotel-Check-in-Programm, das in zehn Monaten 15,7 Millionen Gäste verarbeitete.

- August 2025: Brivo integrierte Besucherworkflows durch eine Partnerschaft mit Envoy in seine Cloud-Zutrittskontrollplattform.

- August 2025: Johnson Controls stellte OpenBlue Visitor vor und berichtete von einem ROI von 155 % mit einer Amortisationszeit von acht Monaten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Besuchermanagementsysteme (VMS) als jede softwaregeführte oder cloud-basierte Plattform, jeden Kiosk oder jede mobile Anwendung, die die physische Ein- und Ausreise von Gästen, Auftragnehmern und Kurieren an Unternehmens-, öffentlichen und kritischen Infrastrukturstandorten authentifiziert, protokolliert und verwaltet.

(Umfangsausschluss) Reine Zutrittskontrollhardware, eigenständige biometrische Lesegeräte, die ohne integrierte Besucherregistrierungssoftware verkauft werden, sowie Veranstaltungsticketingtools liegen außerhalb dieses Umfangs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Komponente

- Softwaretyp

- Webbasierte Lösungen

- ˛Ń´Ç˛úľ±±ô±đ-´ˇ±č±č-ł˘Ă¶˛őłÜ˛Ô˛µ±đ˛Ô

- Service

- Professionelle Dienste

- Verwaltete Dienste

- Softwaretyp

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Anwendung

- Sicherheits- und Schutzmanagement

- Compliance und PrĂĽfpfad

- Parkplatz- und Anlagenzugang

- Weitere Anwendungen

- Nach Endnutzerbranche

- Gesundheitswesen

- Bildung

- Regierung und öffentlicher Sektor

- Industrie

- Medien und Unterhaltung

- Transport und Logistik

- Einzelhandel

- Weitere Endnutzerbranchen

- Nach Endnutzer-Unternehmensgröße

- łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- °ŐĂĽ°ů°ě±đľ±

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Nigeria

- Ăśbriges Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führten strukturierte Interviews und E-Mail-Umfragen mit Facility-Managern, IT-Leitern, Beratern für physische Sicherheit und Softwareintegratoren in Nordamerika, Europa und Asien-Pazifik durch. Ihre Erkenntnisse bestätigten durchschnittliche standortbezogene Lizenzgebühren, Durchdringungsraten in hybriden Büros und typische Erneuerungszyklen, was es uns ermöglichte, Modellannahmen zu präzisieren und regionale Gewichtungen anzupassen, wo Sekundärdaten spärlich waren.

Desk Research

Wir begannen mit der Erfassung makroökonomischer Eingaben aus frei verfügbaren erstklassigen Quellen wie der Occupational Safety and Health Administration für Anlagensicherheitsvorschriften, dem U.S. Census Bureau für das Wachstum gewerblicher Nutzflächen, Eurostat für die Einführungsraten von Cloud in Unternehmen und der International Organization for Standardization für DSGVO-bezogene Compliance-Standards. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten aktuelle Preisbewegungen und Bereitstellungszahlen, während Patentfamilien von Questel auf aufkommende KI-basierte Authentifizierungsfunktionen hindeuteten. D&B Hoovers und Dow Jones Factiva halfen uns, Anbieterumsätze zu schätzen und angekündigte mehrjährige Verträge zu prüfen.

Dies sind illustrative Referenzen; zahlreiche weitere öffentliche Datensätze und proprietäre Aufzeichnungen wurden konsultiert, um Zahlen zu überprüfen und den Kontext zu bereichern.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Konstrukt wurde zunächst durch die Rekonstruktion des globalen adressierbaren Pools vernetzter Gewerbegebäude erstellt, angepasst fĂĽr besucherintensive Branchen und unter Anwendung regionsspezifischer Durchdringungsquoten aus der ±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ. Ausgewählte Bottom-up-PrĂĽfungen, UmsatzzusammenfĂĽhrungen von Lieferanten und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit der installierten Basis, dienten zur Validierung und Kalibrierung der Gesamtwerte. Wichtige Marktmerkmale umfassen durchschnittliche tägliche Besucherzahlen, Anteil der Cloud-Abonnements, compliance-getriebene Ersatzzyklen und NachrĂĽstungsraten von Einrichtungen. Eine multivariate Regression mit verzögertem BIP, gewerblicher Bauproduktion und Indizes zur Digitalisierung des Arbeitsplatzes untermauert unsere Prognose fĂĽr 2025–2030, wobei eine Szenarioanalyse regulatorische oder makroökonomische Schocks erfasst. LĂĽcken in den Bottom-up-Daten wurden, wo sie auftraten, durch Proxy-Quoten aus analogen Softwaresegmenten ĂĽberbrĂĽckt und gegen den Expertenkonsens trianguliert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Sicherheitsausgaben-Tracker auf Abweichungen geprüft; Anomalien lösen eine zweite Analysten-Überprüfung vor der Freigabe aus. Unsere Dashboards kennzeichnen wesentliche Ereignisse, größere Sicherheitsverletzungen und pandemiebedingte Politikänderungen, was Revisionen im laufenden Zyklus veranlasst. Das vollständige Modell wird jährlich aktualisiert, und jede Berichtslieferung wird durch eine abschließende Aktualisierung ergänzt, um die Aktualität sicherzustellen.

Warum Mordors Zahlen zum Besuchermanagementsystem GlaubwĂĽrdigkeit verdienen

Veröffentlichte Schätzungen können stark voneinander abweichen, da Unternehmen unterschiedliche Produktmixe, Preisgrundlagen und Aktualisierungsrhythmen wählen. Wir erkennen diese Realitäten offen an und stellen sie Käufern vorab vor.

Zu den wichtigsten Ursachen für Abweichungen gehören: einige Verlage lassen Abonnementeinnahmen aus cloud-first VMS-Rollouts weg, andere fixieren Wechselkurse zum Zeitpunkt der Studienerstellung, und einige zählen nur neue Lizenzen statt Verlängerungen. Mordors Umfang erfasst sowohl unbefristete als auch wiederkehrende Lizenzen, wendet rollende Währungsdurchschnitte an und wird alle zwölf Monate auf politische und technologische Veränderungen hin überprüft.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Hauptursache fĂĽr Abweichung |

|---|---|---|

| USD 2,13 Mrd. (2025) | ||

| USD 1,87 Mrd. (2024) | Globales Beratungsunternehmen A | Engerer Umfang schlieĂźt Check-in-Kioske und Analysemodule aus |

| USD 1,60 Mrd. (2023) | Regionales Beratungsunternehmen B | Verwendet statischen Sicherheitsausgabenanteil; keine Bottom-up-Validierung |

| USD 1,50 Mrd. (2024) | Branchenjournal C | Lässt SaaS-Verlängerungen aus und wendet veraltete Wechselkurse an |

Zusammenfassend liefert Mordors disziplinierte Kombination aus aktualisiertem Umfang, Dual-Track-Modellierung und mehrschichtiger Validierung eine ausgewogene Ausgangsbasis, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr Besuchermanagementsysteme?

Der Markt belief sich im Jahr 2026 auf USD 2,39 Milliarden und ist auf dem Weg, bis 2031 USD 4,22 Milliarden zu erreichen.

Welches Segment wird zwischen 2026 und 2031 den größten Umsatzzuwachs erzielen?

Die Cloud-Bereitstellung wird voraussichtlich die größten absoluten Zuwächse erzielen und mit einer CAGR von 17,50 % wachsen.

Warum investieren Gesundheitseinrichtungen stark?

Patientensicherheitsprotokolle und HIPAA-Vorschriften erfordern verifizierte Besucherprotokolle, was dem Gesundheitswesen im Jahr 2025 einen Anteil von 24,90 % verschafft.

Wie schnell nehmen kleine und mittlere Unternehmen diese Systeme an?

KMU werden voraussichtlich mit einer CAGR von 16,40 % wachsen, da kostengünstige SaaS-Pläne Kapitalbarrieren beseitigen.

Seite zuletzt aktualisiert am: