ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ und Marktanteil des Vietnam Power EPC-Markts

ฒัฒนฐ๙ฐ์ณูรผฒ๚ฑ๐ฐ๙ฒ๕พฑณฆณ๓ณู

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

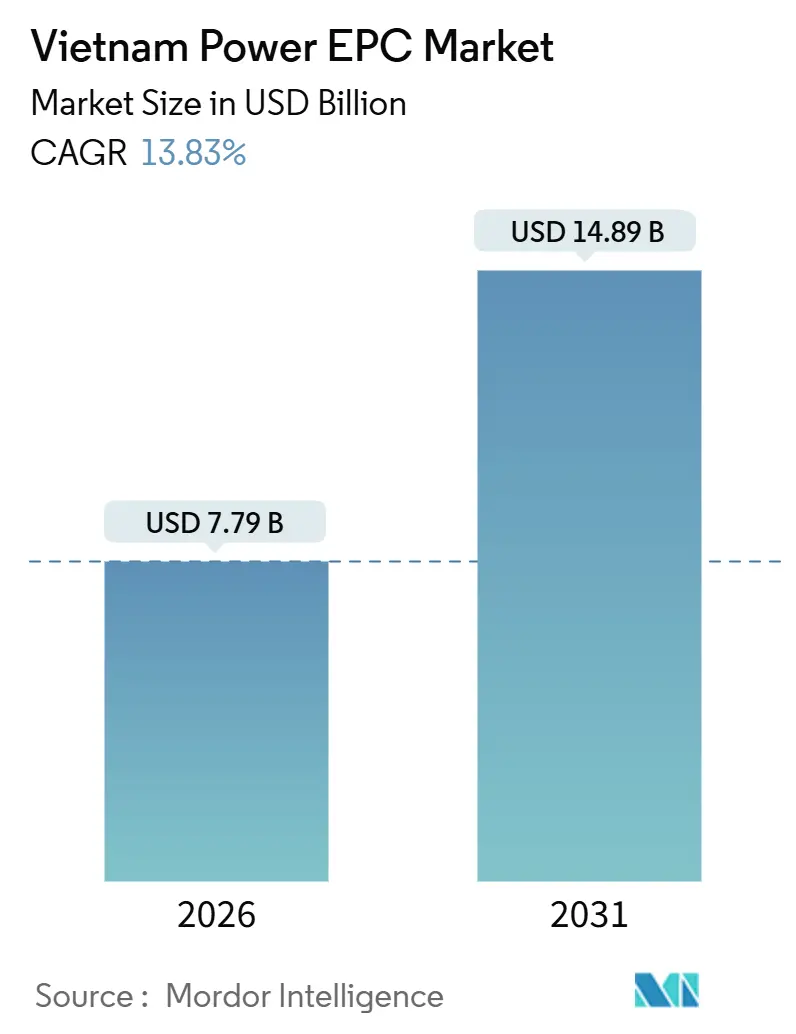

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2026) | 7.79 Milliarden US-Dollar |

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2031) | 14.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ยฉ บฺมฯฒปด๒์ศ. Wiederverwendung erfordert Namensnennung gemรคร CC BY 4.0. | |

Vietnam Power EPC-Marktanalyse von บฺมฯฒปด๒์ศ

Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ des Vietnam Power EPC-Markts wird im Jahr 2026 auf 7,79 Milliarden USD geschรคtzt und soll bis 2031 bei einer CAGR von 13,83 % im Prognosezeitraum (2026โ2031) 14,89 Milliarden USD erreichen.

Die Nachfragebeschleunigung resultiert aus dem รผberarbeiteten Stromerzeugungsplan 8, einem Abschaltplan fรผr 8,6 GW Kohlekapazitรคt und einem Stromerzeugungskapazitรคtsziel von 150 GW fรผr 2030, die alle das Kapital in Richtung Gas- und Erneuerbare-Energien-Engineering-Beschaffungs-Bau-Vertrรคge umlenken.[1]Vietnamesisches Regierungsportal, "Zusammenfassung des Stromerzeugungsplans 8," vietnam.gov.vn Der industrielle Stromverbrauch stieg im Jahr 2025 um 8,7 % gegenรผber dem Vorjahr, da Halbleiterfabriken, Rechenzentren und exportorientierte Hersteller ihre Produktion hochfuhren, wรคhrend drei neue LNG-Importterminals einen Auftragsrรผckstand von 12 Milliarden USD fรผr Gas-und-Dampf-Kombikraftwerke freischalteten. Direkte Stromabnahmevertrรคge (DPPAs), die 2025 eingefรผhrt wurden, ermรถglichen es groรen Gewerbe- und Industriekรคufern nun, 10- bis 20-jรคhrige Erneuerbare-Energien-PPAs zu unterzeichnen, was einen Boom bei Photovoltaik-Dachanlagen katalysiert und den kurzfristigen Wachstumspfad des Vietnam Power EPC-Markts unterstรผtzt. Verpflichtende Batteriespeicher-Zusรคtze in Hรถhe von 10 % der Projektkapazitรคt erweitern den EPC-Umfang zusรคtzlich, erhรถhen die Ausgaben fรผr die Gleichgewichtsanlage und vertiefen die Lieferantenรถkosysteme.

Wichtigste Erkenntnisse des Berichts

- Der Vietnam Power EPC-Markt ist in Stromerzeugungs-EPC und Stromรผbertragungs- und Verteilungs-EPC (ร&V) unterteilt. Stromerzeugungs-EPC machte im Jahr 2025 61,7 % des Marktes aus, wรคhrend Stromรผbertragungs- und Verteilungs-EPC (ร&V) bis 2031 voraussichtlich mit einer CAGR von 16,14 % wachsen wird.

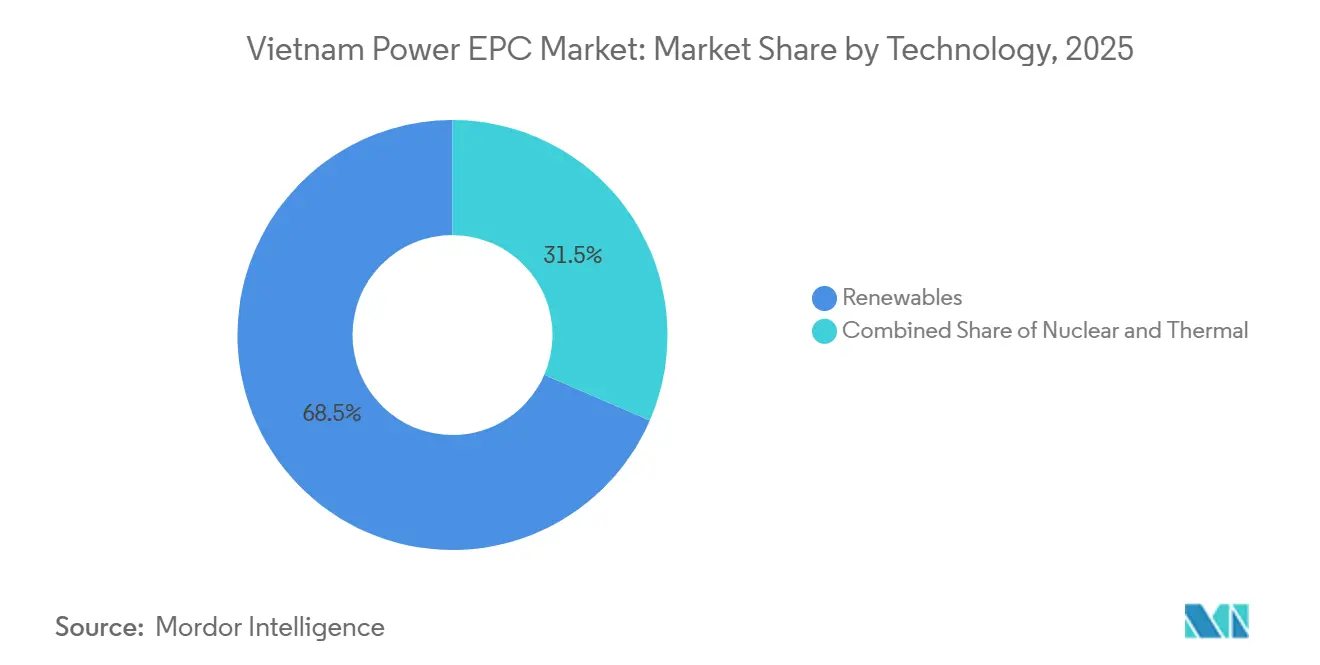

- Nach Technologie fรผhrten erneuerbare Energien im Jahr 2025 mit 68,5 % des Marktanteils beim vietnamesischen Stromerzeugungs-EPC, wรคhrend Offshore-Wind bis 2031 voraussichtlich mit einer CAGR von 15,3 % wachsen wird.

- Nach Kapazitรคtsband erfasste der Bereich 100โ499 MW im Jahr 2025 61,9 % der ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ beim vietnamesischen Stromerzeugungs-EPC, wรคhrend das Segment der dezentralen Energieressourcen unter 100 MW bis 2031 voraussichtlich mit einer CAGR von 16,5 % wachsen wird.

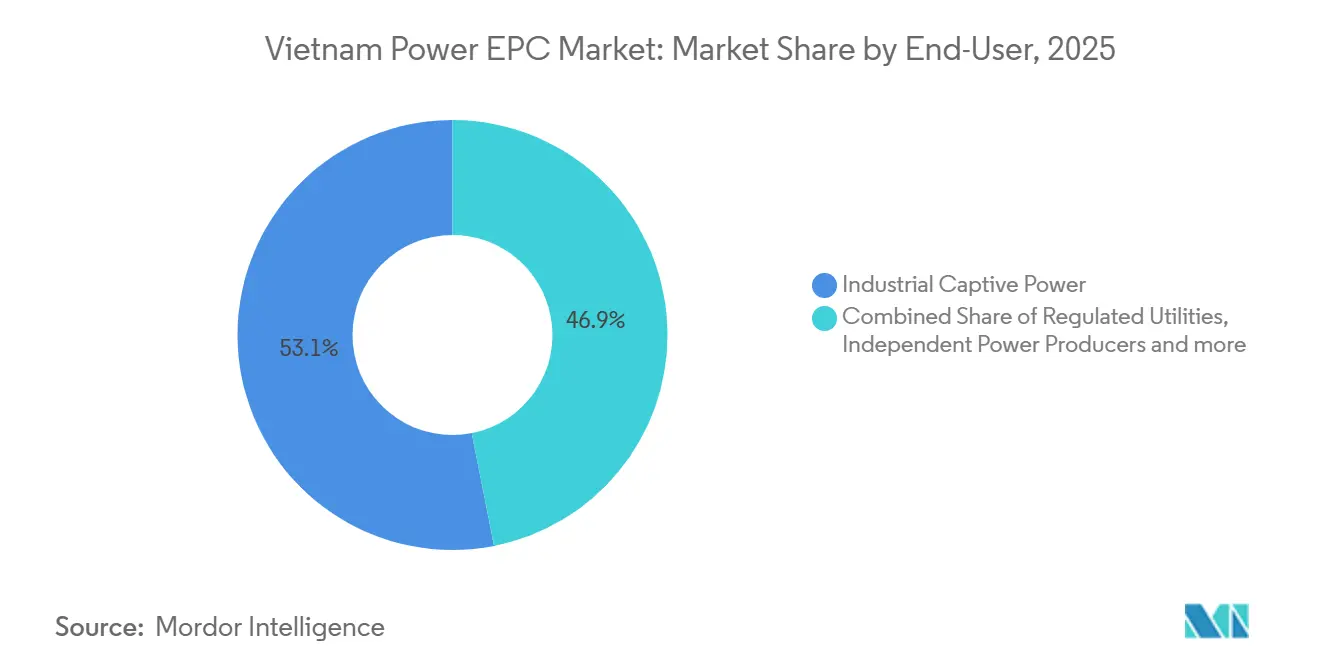

- Nach Endverbraucher entfiel im Jahr 2025 53,1 % der ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ beim vietnamesischen Stromerzeugungs-EPC auf industrielle Eigenstromerzeugung; Unabhรคngige Stromerzeuger verzeichnen รผber 2026โ2031 eine CAGR von 16,1 %.

Hinweis: Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzungsrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam Power EPC-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelles Wachstum des Industrie- und Haushaltstromverbrauchs | 2.8% | National, mit Konzentration in den Industriezonen Hanoi, Ho-Chi-Minh-Stadt und Hai Phong | Kurzfristig (โค 2 Jahre) |

| รberarbeiteter Stromerzeugungsplan 8 zur Aufstockung der Erzeugungs- und Netz-CAPEX-Pipeline | 3.2% | National, mit Schwerpunkt auf der Kohle-zu-Gas-Umstellung im Norden und Offshore-Windzonen im Sรผden | Mittelfristig (2โ4 Jahre) |

| Zunahme von LNG-zu-Strom-Projekten, die den Gas-EPC-Auftragsrรผckstand aufschlieรen | 2.1% | Sรผdliche Provinzen (Ba Ria-Vung Tau, Binh Thuan) und Mittelkรผste (Quang Tri) | Kurzfristig (โค 2 Jahre) |

| DPPA-Rahmen katalysiert Ausbau erneuerbarer Energien fรผr Gewerbe und Industrie | 1.9% | Industrieparks in Bac Ninh, Dong Nai, Binh Duong | Mittelfristig (2โ4 Jahre) |

| Verpflichtende Speicherzusรคtze (>10 % / 2 h) steigern den BESS-EPC-Umfang | 1.5% | Erneuerbare-Energien-reiche Provinzen (Ninh Thuan, Binh Thuan, Tra Vinh) | Mittelfristig (2โ4 Jahre) |

| Lokale Inhaltsanreize fรผr Wind-/Solaranlagen und EPC-Dienstleistungen | 0.9% | National, mit Fertigungszentren in Hai Phong und Da Nang | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Schnelles Wachstum des Industrie- und Haushaltstromverbrauchs

Der Stromverbrauch Vietnams stieg im Jahr 2025 auf 280 TWh, gegenรผber 257 TWh im Jahr 2024, wobei Industrienutzer 58 % des inkrementellen Bedarfs deckten, da neue Fertigungsanlagen und Rechenzentren in den nรถrdlichen Provinzen in Betrieb gingen. Der Haushaltsbedarf wuchs um 6,2 % aufgrund einer Klimaanlagendurchdringung von รผber 70 % in Hanoi und Ho-Chi-Minh-Stadt sowie einer Abendspitzenlast von 1,2 GW durch das Laden elektrischer Zweirรคder.[2]Internationale Energieagentur, "Energieausblick Sรผdostasien 2025," iea.org Anhaltend starkes Lastwachstum zwingt Versorgungsunternehmen und Unabhรคngige Stromerzeuger zur beschleunigten Realisierung von Grundlastzubauten; dennoch drรคngen รbertragungsengpรคsse Industrieparks in Richtung Eigenstromerzeugung und fragmentieren den Vietnam Power EPC-Markt in Utility-Scale- und hinter-dem-Zรคhler-Segmente. Exportverarbeitungszonen in Bac Ninh und Hai Phong verzeichneten im Jahr 2025 47 ungeplante Ausfรคlle, was multinationale Unternehmen dazu veranlasste, in Mietvertrรคgen Backup-Kapazitรคt vor Ort vorzuschreiben. Die Regierung plant, bis 2027 alle lรคndlichen Haushalte zu elektrifizieren, was 3,5 GW an Verteilnetzausbau und zusรคtzlichen EPC-Bedarf fรผr Niederspannungsausrรผstung schafft.

รberarbeiteter Stromerzeugungsplan 8 zur Aufstockung der Erzeugungs- und Netz-CAPEX-Pipeline

Der im Jahr 2024 verabschiedete endgรผltige Stromerzeugungsplan 8 hebt das installierte Kapazitรคtsziel fรผr 2030 auf 150 GW an โ 30 GW mehr als der Entwurf โ und setzt 18 Milliarden USD fรผr 500-kV-Korridore ein, die Offshore-Wind von der sรผdzentralen Kรผste in das Rote-Fluss-Delta transportieren. Die Politik scheidet bis 2030 8,6 GW unterkritischer Kohlekraft aus und setzt ein LNG-Ziel von 15 GW, was eine zweistellige EPC-Trajektorie fรผr sauberere Wรคrmekraftanlagen aufrechterhรคlt. Die Offshore-Wind-Zuteilung steigt von 6 GW auf 10 GW, was niedrigere Stromgestehungskosten an Flachwasserstandorten widerspiegelt, sobald die Netzkosten sozialisiert werden. Eine neue โNetz-zuerstโ-Regel bedeutet, dass Erzeugungsprojekte keinen finanziellen Abschluss erreichen kรถnnen, bis EVN die Verfรผgbarkeit von Umspannwerken bestรคtigt, was die Vergabe von ร&V-EPC-Auftrรคgen vorverlagert und Erzeugungszeitplรคne verlรคngert. Ein Paket zinsgรผnstiger Darlehen der Asiatischen Entwicklungsbank in Hรถhe von 2,5 Milliarden USD, das 2025 unterzeichnet wurde, senkt die gewichteten durchschnittlichen Kapitalkosten fรผr 500-kV-Projekte auf 7,2 %, was es Auftragnehmern ermรถglicht, aggressiver zu bieten. [3]Asiatische Entwicklungsbank, "Vietnam-Netzerweiterungsdarlehen," adb.org

Zunahme von LNG-zu-Strom-Projekten, die den Gas-EPC-Auftragsrรผckstand aufschlieรen

Drei Regasifizierungsterminals โ Thi Vai, Son My und Quang Tri โ nahmen zwischen Januar 2024 und September 2025 den Betrieb auf und beseitigten den Brennstoffengpass, der 6,8 GW kombinierter Zykluskapazitรคt blockiert hatte. Das 1.624-MW-Kraftwerk Nhon Trach 3 & 4 von PetroVietnam Power und Samsung C&T nahm im Juni 2025 den kommerziellen Betrieb auf und verwendet GE 9HA.02-Turbinen mit einem Nettowirkungsgrad von 64 % โ dem hรถchsten thermischen Maรstab der Region. Quang Trach II wurde im Mรคrz 2025 auf Basis eines Vertrags im Wert von 1,9 Milliarden USD erschlossen, der Siemens Energy SGT5-8000H-Turbinen und luftgekรผhlte Kondensatoren zur Reduzierung des Sรผรwasserverbrauchs umfasst. Die Indexierung der LNG-Tarife an Henry-Hub-Preise anstelle von รlbenchmarks reduziert das Abnahmerisiko und ermรถglicht 4,2 GW neuer CCGT-PPAs im Jahr 2025. OEMs sichern sich 40โ50 % des Lebenszykluswerts รผber EPC durch langfristige Servicevertrรคge, beispielhaft belegt durch den 20-jรคhrigen Langfristservicevertrag von GE Vernova, der 95 % Verfรผgbarkeit bei Nhon Trach 3 & 4 garantiert.

DPPA-Rahmen katalysiert den Ausbau erneuerbarer Energien fรผr Gewerbe und Industrie

Dekret 57/2025 erlaubt Kunden mit einem Jahresverbrauch von mehr als 30 GWh, bilaterale PPAs mit einer Laufzeit von bis zu 20 Jahren abzuschlieรen, wobei EVN umgangen wird und Dach- und Freiflรคchen-Solaranlagen, die zuvor durch Nettoabrechnungsobergrenzen eingeschrรคnkt waren, erschlossen werden. Bis Oktober 2025 waren 127 Vertrรคge รผber insgesamt 890 MW registriert worden, wobei Textil-, Stahl- und Elektronikunternehmen 73 % der Abnahme ausmachten. Partielle Risikogarantien der Weltbank, die im Juni 2025 eingefรผhrt wurden, senkten die Solar-Kreditkosten um etwa 200 Basispunkte und ermรถglichten die Projektfinanzierung ohne Rรผckgriff fรผr Projekte ab 5 MW. Die EPC-Margen bei Dach-Solaranlagen sanken auf 8โ9 %, da 34 inlรคndische Auftragnehmer in das Segment eintraten; dennoch wird das Sub-100-MW-Band aufgrund des anhaltenden Ausbaus von Industrieparks eine CAGR von 16,5 % verzeichnen. Die Abschaffung der 20-prozentigen Nettoabrechnungsobergrenze gemรคร Dekret 135/2024 ermรถglicht es Fabriken, Solaranlagen fรผr den gesamten Tagesstrombedarf auszulegen, was die Mรถglichkeiten fรผr dezentrale Stromerzeugung verdreifacht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzรผberlastung und Abregelungsrisiko erhรถhen Projekt-IRRs | -1.8% | Sรผdliche Provinzen (Ninh Thuan, Binh Thuan, Tra Vinh) und Mittelkรผste | Kurzfristig (โค 2 Jahre) |

| Rรผckwirkende Einspeisevergรผtungsrevisionen untergraben das Investorenvertrauen | -1.2% | National, betrifft Projekte, die 2019โ2021 in Betrieb genommen wurden | Mittelfristig (2โ4 Jahre) |

| Fachkrรคftemangel im EPC-Bereich fรผr Hochspannungs- und Offshore-Arbeiten | -0.9% | Offshore-Wind-Zonen und 500-kV-รbertragungskorridore | Mittelfristig (2โ4 Jahre) |

| EVN-Kreditrisikoรผberhang bei langfristigen PPAs | -1.4% | National, am akutesten fรผr von Unabhรคngigen Stromerzeugern entwickelte Erneuerbare-Energien-Projekte | Kurzfristig (โค 2 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Netzรผberlastung und Abregelungsrisiko erhรถhen Projekt-IRRs

Die Solar- und Windabregelung betrug im ersten Halbjahr 2025 in den sรผdlichen Provinzen durchschnittlich 18 %, was 1.240 GWh verlorener Produktion entspricht, da 500-kV-Leitungen oberhalb der Nennkapazitรคt betrieben wurden. Verzรถgerungen bei der Aufrรผstung der Leitung Thuan Nam-Phuoc Long zwangen die Betreiber dazu, an 87 Tagen 2,1 GW Solarleistung zu drosseln, was die Erzeugereinnahmen um 31 Millionen USD schmรคlerte. Projektentwickler modellieren nun eine Abregelung von 12โ15 % bei der Preisgestaltung von PPAs, was die Stromgestehungskosten um 6โ8 USD pro MWh erhรถht und die Eigenkapital-IRRs unter regionale Benchmarks drรผckt. Grundstรผcke in der Nรคhe von Umspannwerken mit freier Kapazitรคt werden 40โ60 % teurer gehandelt als Parzellen in รผberlasteten Zonen, was die Pipeline in kleinere Transaktionen fragmentiert. EVNs 6,2-Milliarden-USD-Sรผdรผbertragungsplan wird die รberlastung erst 2028โ2029 beheben und die jรคhrlichen EPC-Vergaben in der Zwischenzeit dรคmpfen.

Rรผckwirkende Einspeisevergรผtungsrevisionen untergraben das Investorenvertrauen

Rundschreiben 02/2024 kรผrzte die Tarife fรผr 1.247 MW an Solar-Projekten aus 2019โ2020 von 93,5 USD auf 71,2 USD pro MWh, was 23 Schiedsverfahren und einen Anstieg der Kreditaufschlรคge um 80โ120 Basispunkte fรผr neue Transaktionen auslรถste. Moody's stufte Vietnams Regulierungsstabilitรคtsbewertung im Jahr 2025 auf Ba1 herab, wรคhrend Kreditgeber nun 20-jรคhrige Erlรถsobergrenzen oder Risikodeckung der Weltbank verlangen, was die Entwicklungszeitplรคne um sechs bis neun Monate verlรคngert.[4]Moody's Investors Service, "EVN-Kreditgutachten," moodys.com Selbst Projekte mit unterzeichneten PPAs haben Schwierigkeiten, den Abschluss zu erreichen; 340 MW Solarkapazitรคt, die 2025 in Betrieb genommen wurden, sind aufgrund von Befรผrchtungen vor Tarifkorrekturen unfinanziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschrรคnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berรผcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Offshore-Wind treibt Dominanz erneuerbarer Energien

Erneuerbare Energien hatten 2025 einen Marktanteil von 68,5 % beim vietnamesischen Stromerzeugungs-EPC und werden bis 2031 mit einer CAGR von 15,3 % expandieren, da Offshore-Wind von der Planungs- in die Umsetzungsphase รผbergeht, angefรผhrt von den 3,5-GW-Blรถcken La Gan und 2,1-GW-Blรถcken Hai Long im Wert von 13,6 Milliarden USD. Thermische Kapazitรคt, hauptsรคchlich LNG-befeuerte Gas-und-Dampf-Kombikraftwerke, belegte die verbleibenden 31,5 %, verankert aber weiterhin die Grundlast mit 9HA.02-Turbinen, die bei Nhon Trach 3 & 4 einen Wirkungsgrad von 64 % erzielen.

Die ingenieurtechnische Komplexitรคt von Offshore-Wind โ Monopfahlgrรผndungen in 25โ40 Metern Tiefe und 220-kV-Unterwasserleitungen von 80โ120 Kilometern โ hรคlt die EPC-Kosten bei 3.200โ3.800 USD pro kW, weit รผber Utility-Scale-Solar mit 650โ750 USD pro kW. Der EPC-Anteil fรผr Wรคrmekraft sinkt, da Finanziers aus der Kohle aussteigen; 17 globale Banken verabschiedeten im Zeitraum 2024โ2025 Kohleausschlussrichtlinien, was die Umrรผstung des 600-MW-Kraftwerks Quang Trach I von Kohle auf LNG mitten in der Planungsphase erzwang. Dennoch begrenzt Stromerzeugungsplan 8 den Anteil erneuerbarer Energien auf 47 % bis 2030 aus Grรผnden der Netzsicherheit, was sicherstellt, dass Wรคrmekraft-EPC mindestens ein Viertel des Vietnam Power EPC-Marktwerts fรผr Stromerzeugung bis 2031 hรคlt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfรผgbar

Nach Kapazitรคtsband: DER-Segment steigt auf Schwung des DPPA-Rahmens

Projekte mit einer Grรถรe von 100โ499 MW sicherten sich im Jahr 2025 61,9 % der ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ beim vietnamesischen Stromerzeugungs-EPC โ der optimale Bereich fรผr Provinzauktionen, der Skalierbarkeit mit der Machbarkeit der Netzanbindung in Einklang bringt. Dezentrale Energieressourcen unter 100 MW, unterstรผtzt durch DPPAs und Nettoabrechnungsreformen, werden mit einer CAGR von 16,5 % wachsen, was den Fabrikbedarf nach Dach-Solaranlagen und BESS-Absicherungen gegen zukรผnftige Tariferhรถhungen widerspiegelt.

Vorhaben รผber 500 MW โ nรคmlich Offshore-Wind und LNG-Gas-und-Dampf-Kombikraftwerke โ machten 2025 23 % des EPC-Werts aus, benรถtigen jedoch aufgrund komplexer Umwelt- und Genehmigungsverfahren durchschnittlich 54 Monate von der Machbarkeitsstudie bis zur kommerziellen Inbetriebnahme. Die Befreiung von Projekten unter 30 MW von der obligatorischen Speicherung durch die Regierung im Jahr 2025 senkte die Kapitalintensitรคt um 18โ22 %, hob die IRRs fรผr dezentrale Stromerzeugung auf 13โ15 % und lรถste im zweiten Halbjahr 2025 eine Welle von Dach-Solarfinanzierungen aus.

Nach Endverbraucher: Industrielle Eigenstromerzeugung fรผhrt, Unabhรคngige Stromerzeuger beschleunigen

Industrielle Eigenstromerzeugungssysteme hielten 2025 53,1 % der ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ beim vietnamesischen Stromerzeugungs-EPC, da Exportzonen 47 Netzausfรคlle pro Standort verzeichneten und eine Eigenstromerzeugung fรผr 99,99 % Verfรผgbarkeit vorschrieben. Unabhรคngige Stromerzeuger werden mit einer CAGR von 16,1 % wachsen, gestรผtzt durch eine fรผr 2026 geplante 8-GW-Auktion erneuerbarer Energien und die neu gewonnene Mรถglichkeit, unter DPPAs direkt an Gewerbe- und Industriekรคufer zu verkaufen.

Regulierte Versorgungsunternehmen โ hauptsรคchlich EVN-Tochtergesellschaften โ kontrollierten 2025 28 % des EPC-Werts und priorisieren nun ร&V-Anlagen, wรคhrend Staatsunternehmen wie PetroVietnam Power sich auf strategische LNG- und Offshore-Wind-Projekte konzentrieren, die staatliche Unterstรผtzung erfordern. Die Eigenstromerzeugung bleibt heterogen: 62 % der Ausgaben im Jahr 2025 entfielen auf Gas-Kraft-Wรคrme-Kopplung, 28 % auf Dach-Solaranlagen plus BESS und 10 % auf Dieselgeneratoren, die fรผr die Emissionskonformitรคt auf Zweistoffbetrieb umgerรผstet wurden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfรผgbar

Geografische Analyse

Sรผdvietnam erfasste 2025 48 % des EPC-Werts dank der hohen Dichte an Industrieparks und der Nรคhe zu den LNG-Terminals Thi Vai und Vung Tau. Der Solar-und-Wind-Cluster an der sรผdzentralen Kรผste beanspruchte 31 %, obwohl die Abregelung 18 % erreichte, da die 500-kV-Leitung Thuan Nam-Phuoc Long erst Mitte 2026 fertiggestellt wird. Die nรถrdlichen Provinzen hielten 21 %, mit einem Schwerpunkt auf Dach-Solaranlagen und Kohle-zu-Gas-Umrรผstungen, sobald die Arbeiten an der Nord-Sรผd-Gaspipeline 2026 beginnen.

Offshore-Wind-Vorranggebiete in Binh Thuan und Tra Vinh profitieren von beschleunigten Meeresbodennutzungsrechten und konzentrieren 4,8 GW des nationalen 10-GW-Ziels, was Lieferkettencluster fรผr Monopfรคhle, Kabel und Schifffahrtsdienstleistungen anzieht. Dach-Solaranlagen im Norden profitieren von hรถheren Industrietarifen โ 95 USD gegenรผber 82 USD pro MWh im Sรผden โ, was die Amortisationszeit trotz 12 % geringerer Einstrahlung auf 5,2 Jahre verkรผrzt. Das Mekong-Delta ist weiterhin unterreprรคsentiert (unter 3 % der Investitionen) aufgrund von Bodensenkungen, die die Grรผndungskosten um 30โ40 % erhรถhen.

Wettbewerbslandschaft

Die fรผnf grรถรten Auftragnehmer โ Samsung C&T, Lilama, Doosan Enerbility, Siemens Energy und GE Vernova โ vereinten 2025 gemeinsam 42 % des Vietnam Power EPC-Marktwerts auf sich und lieรen den Rest auf 17 inlรคndische und 18 auslรคndische Wettbewerber entfallen. Wรคrmekraft-EPC konzentriert sich auf etablierte Akteure mit EVN-Bindungen; Samsung C&T sicherte sich drei von fรผnf LNG-Vertrรคgen durch die Kombination von 6โ8 %-Margen mit Lieferantenfinanzierung, die das Anfangskapital um 25โ30 % reduziert. Offshore-Wind-Allianzen wie CIP-PetroVietnam sichern sich frรผhe Auftrรคge durch die Verbindung europรคischen Know-hows mit staatlichen Logistikressourcen.

Speichervorgaben erรถffnen weiรen Raum fรผr Integratoren wie Fluence und Wรคrtsilรค, wรคhrend vietnamesische Stahlhersteller Hoa Phat und Hoa Sen rรผckwรคrts in die Windturmfertigung integrieren, um 40-prozentige Anreize fรผr lokale Inhalte zu nutzen und Importe um bis zu 18 % zu unterbieten. Die OEM-Differenzierung hรคngt von Effizienzpatenten ab: Vestas' modulare Gondelmontage verkรผrzt die Baustellenzeit um 22 %, und Siemens Energys Hybridkรผhlung senkt den Eigenverbrauch um 1,8 Prozentpunkte, was Premium-Preise trotz Margendrucks schรผtzt.

Branchenfรผhrer im Vietnam Power EPC-Markt

IHI Infrastructure Systems Co.,Ltd.

Lilama Corporation

Doosan Enerbility Co. Ltd.

JGC Vietnam Co. Ltd

Power Engineering Consulting JSC 2 (PECC2)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jรผngste Branchenentwicklungen

- Dezember 2025: erex Co., Ltd. gab bekannt, dass ihre Tochtergesellschaft erex Tuyen Quang Biomass Power Co., Ltd. einen EPC-Vertrag (Engineering, Beschaffung und Bau) fรผr das Biomassekraftwerk Tuyen Quang in Vietnam unterzeichnet hat. Der Vertrag wurde mit Power Engineering Consulting Joint Stock Company 2 (PECC2) abgeschlossen. Das Biomassekraftwerk Tuyen Quang soll zum Ende des Geschรคftsjahres 2027 den Betrieb aufnehmen und seinen Zeitplan mit dem Biomassekraftwerk Yen Bai abstimmen.

- November 2025: EREX Yen Bai Biomass Power Co., Ltd., eine Tochtergesellschaft von erex Co., Ltd., und Power Engineering Consulting Joint Stock Company 2 (PECC2) haben kรผrzlich den EPC-Vertrag (Engineering, Beschaffung und Bau) fรผr das Biomassekraftwerk-Projekt Yen Bai 1 mit einer Gesamtkapazitรคt von 50 MW unterzeichnet.

- September 2025: EVNGENCO2, das Stromerzeugungsunternehmen 2, feierte in Zusammenarbeit mit dem LIGEPS CONSORTIUM โ einem Gemeinschaftsunternehmen zwischen Vietnams Machinery Installation Corporation (LILAMA) und dem Stromerzeugungsunternehmen 3 (EVNGENCO3) โ die Unterzeichnung des EPC-Vertragspakets Nr. 5 (EPC-1).

- August 2025: Im Mekong-Delta in der Stadt Can Tho hat das staatliche Unternehmen Petrovietnam mit dem Bau seines Wรคrmekraftwerks O Mon IV begonnen, einem Projekt im Wert von 27,7 Billionen VND (1,05 Milliarden USD). Diese 1.155-MW-Anlage ist zentral fรผr die Block-B-O-Mon-Gas-zu-Strom-Kette, die รผber geschรคtzte Reserven von 100 Milliarden Kubikmetern Gas verfรผgt. Jรคhrlich wird sie 5โ6 Milliarden Kubikmeter liefern, was der Erzeugung von Dutzenden von Milliarden Kilowattstunden sauberer Energie entspricht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

บฺมฯฒปด๒์ศ definiert den vietnamesischen Energiemarkt fรผr Engineering, Beschaffung und Bau (EPC) als den aggregierten Vertragswert, der von EPC-Unternehmen erzielt wird, die Projekte zur Erzeugung von Wรคrme, Gas, erneuerbaren Energien, Kernenergie und Hybridkraftwerken innerhalb der vietnamesischen Grenzen wรคhrend des Untersuchungszeitraums planen, beschaffen und bauen. Vertragsรคnderungen und O&M-Einnahmen sind ausgeschlossen, so dass die Zahl nur neue schlรผsselfertige Projektvergaben und fortschrittsabhรคngige Auszahlungen widerspiegelt.

Ausschluss des Umfangs: Einzelne EPC-Pakete fรผr die รbertragung und Verteilung fallen nicht unter diese Studie.

รberblick รผber die Segmentierung

- Stromerzeugungs-EPC

- Nach Technologie

- Thermisch

- Nuklear

- Erneuerbare Energien

- Nach Kapazitรคtsband

- Bis zu 100 MW (Dezentrale Energieressource, Mikronetz)

- 100 bis 499 MW

- รber 500 MW

- Nach Endverbraucher

- Regulierte Versorgungsunternehmen

- Unabhรคngige Stromerzeuger

- Industrielle Eigenstromerzeugung

- รffentlicher Sektor und Staatsunternehmen

- Nach Technologie

- Stromรผbertragungs- und Verteilungs-EPC (ร&V)

Detaillierte Forschungsmethodik und Datenvalidierung

Primรคre Forschung

Interviews mit EPC-Planern, Projektentwicklern, Kreditgebern und Ingenieurbรผros in Hanoi, Ho-Chi-Minh-Stadt, Singapur und Seoul ermรถglichten es uns, die typischen EPC-Kosten pro Megawatt, Meilenstein-Zahlungsstrukturen und wahrscheinliche Verzรถgerungen bei wichtigen LNG-to-power-Projekten zu รผberprรผfen. Nachfolgende Umfragen bei Ausrรผstungslieferanten klรคrten die Annahmen fรผr die Vorlaufzeiten fรผr GT-, Kessel- und BOP-Pakete.

Desk Research

Unsere Analysten kartierten zunรคchst das Universum aktiver und geplanter Anlagen anhand รถffentlich zugรคnglicher Projektregister des vietnamesischen Industrie- und Handelsministeriums, EVN-Jahresdatenbรผcher, PDP 8-Entwรผrfe, IRENA-Kapazitรคtsstatistiken und IEA-Investitionstracker. Anhaltspunkte fรผr die Vertragspreise wurden dann aus Pressemitteilungen auf den Investorenportalen von Doosan Enerbility, Lilama und JGC sowie aus Ausschreibungsbekanntmachungen auf Tenders Info und Liefertrends auf Volza gewonnen. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva halfen uns bei der Erfassung von Unternehmensfinanzen und Meilensteinen, die selten in Presseartikeln auftauchen. Die aufgefรผhrten Quellen sind indikativ; viele zusรคtzliche รถffentliche und abonnierte Datensรคtze wurden wรคhrend der Validierung konsultiert.

ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐nbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion des Zubaus von Erzeugungskapazitรคten ab 2019, wobei Megawatt in EPC-Dollars umgerechnet werden, und zwar anhand von technologiespezifischen USD/MW-Benchmarks, die im Rahmen von Primรคrausschreibungen ermittelt wurden, und dann um lokale Anteile und Lernratenrabatte angepasst werden. Lieferanten-Roll-ups fรผr zehn reprรคsentative Projekte bieten eine Bottom-up-Querprรผfung, die die endgรผltige Basislinie steuert. Zu den wichtigsten Inputs gehรถren das BIP-Wachstum, Spitzenlastprognosen, die zugesagte PDP-8-Pipeline, auslรคndische Direktinvestitionen im Energiebereich, die durchschnittliche Verzรถgerung bei der Auftragsvergabe und das Auktionsvolumen fรผr erneuerbare Energien. Eine multivariate Regression, die durch drei Nachfrageszenarien gestresst wurde, steuert die Prognose fรผr 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen auf Anomalien รผberprรผft, mit unabhรคngigen Installations-Trackern abgeglichen und von Fachkollegen geprรผft, bevor sie genehmigt werden. Die Berichte werden jedes Jahr aktualisiert, und eine Zwischenaktualisierung wird ausgelรถst, wenn sich die Basislinie durch Projektstornierungen oder grรถรere politische Verรคnderungen wesentlich verรคndert.

Warum die EPC-Grundlage von Mordor in Vietnam Zuverlรคssigkeit verlangt

Die verรถffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Projektumfรคnge, Wรคhrungsgrundlagen und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Faktoren, die zu Lรผcken fรผhren, gehรถren, ob รbertragungsauftrรคge mit EPC-Auftrรคgen fรผr die Stromerzeugung gemischt werden, wie schnell PDP-8-รnderungen erfasst werden und wie grรผndlich die Gegenkontrollen auf Auftragnehmerebene sind.

Benchmark-Vergleich

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ | Anonymisierte Quelle | Primรคrer Treiber der Lรผcke |

|---|---|---|

| 4,33 MRD. USD (2025) | บฺมฯฒปด๒์ศ | - |

| USD 3,10 B (2024) | Regionale Beratung A | Lรคsst LNG-Kombi-Preise aus und wandelt zu festen VND-Kursen 2022 um |

| USD 0,31 B (2024) | Industriezeitschrift B | Zรคhlt nur erneuerbare EPC und stรผtzt sich auf verรถffentlichte Vertragsobergrenzen ohne Abschlagszahlungen |

Diese Vergleiche zeigen, dass Mordor, wenn vollstรคndige Erzeugungstechnologien, aktualisierte Wechselkurse und verifizierte Meilensteinzahlungen kombiniert werden, eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungstrรคger auf klare Variablen zurรผckfรผhren und mit Zuversicht wiederholen kรถnnen.

Im Bericht beantwortete Schlรผsselfragen

Wie hoch ist die prognostizierte CAGR fรผr Power EPC-Ausgaben in Vietnam von 2026 bis 2031?

Die Ausgaben werden voraussichtlich mit einer CAGR von 13,83 % steigen und sich von 7,79 Milliarden USD im Jahr 2026 auf 14,89 Milliarden USD bis 2031 erhรถhen.

Welche Erzeugungstechnologie ist positioniert, um im Prognosezeitraum das meiste EPC-Kapital anzuziehen?

Erneuerbare Energien, angefรผhrt von Offshore-Wind, hielten bereits 68,5 % des Wertes von 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 15,3 % wachsen.

Wie verรคndert der DPPA-Rahmen den Zugang von Unternehmen zu erneuerbarem Strom?

Dekret 57/2025 erlaubt Gewerbe- und Industriekunden mit einem Verbrauch von mehr als 30 GWh pro Jahr, 10- bis 20-jรคhrige Stromabnahmevertrรคge direkt mit Erzeugern erneuerbarer Energien zu unterzeichnen, wobei EVN umgangen und die Finanzierungskosten um etwa 200 Basispunkte gesenkt werden.

Warum ist Netzรผberlastung ein kritisches Risiko fรผr Projektentwickler in Sรผdvietnam?

รbertragungsverzรถgerungen trieben die Abregelung von Solar- und Windenergie auf 18 % der Produktion im ersten Halbjahr 2025, was die Stromgestehungskosten um 6โ8 USD pro MWh erhรถhte und die Eigenkapital-IRRs senkte.

Welche Region hat derzeit den grรถรten Anteil an den EPC-Ausgaben und warum?

Der sรผdliche Wirtschaftskorridor erfasst 48 % des Erzeugungs-EPC-Wertes dank dichter Industrieparks und nahegelegener LNG-Terminals, die sowohl die gewerbliche Gasstromversorgung als auch groรe Projekte fรผr erneuerbare Energien unterstรผtzen.

Seite zuletzt aktualisiert am: