Größe und Marktanteil des vietnamesischen Kaffeemarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

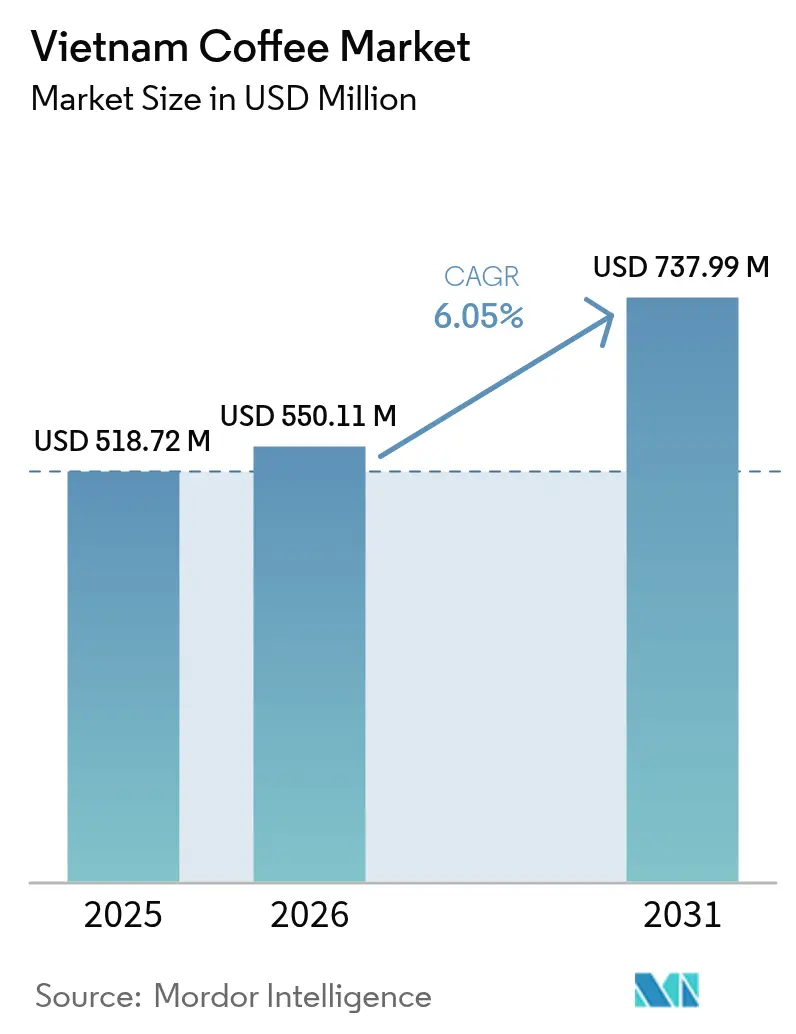

| Marktgröße im Basisjahr (2025) | 518.72 Millionen US-Dollar |

| Marktgröße (2026) | 550.11 Millionen US-Dollar |

| Marktgröße (2031) | 737.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kaffeemarktes von ���ϲ�����

Die Größe des vietnamesischen Kaffeemarktes wird im Jahr 2026 auf 550,11 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 518,72 Millionen USD, mit Prognosen für 2031 von 737,99 Millionen USD, was einer CAGR von 6,05 % im Zeitraum 2026–2031 entspricht. Im ersten Halbjahr des Geschäftsjahres 2024/25 stieg der durchschnittliche Exportpreis auf 5.630 USD pro Tonne – ein Anstieg von 143 % gegenüber dem Vorjahreszeitraum –, wie das US-Landwirtschaftsministerium berichtet[1]Quelle: US-Landwirtschaftsministerium, „Coffee Annual”, apps.fas.usda.gov. Das vietnamesische Ministerium für Landwirtschaft und ländliche Entwicklung hob hervor, dass Vietnams Kaffeeexporterlöse im Jahr 2024 rund 5,5 Milliarden USD erreichten – ein deutlicher Anstieg gegenüber 4,1 Milliarden USD im Vorjahr[2]Quelle: Ministerium für Landwirtschaft und ländliche Entwicklung (Vietnam), „Exporterlöse aus Kaffee in Vietnam”, www.mard.gov.vn. Während die gesamte Anbaufläche auf 610.000–640.000 Hektar angepasst wird, um den Fokus auf qualitativ hochwertigere Produkte zu legen, gibt es erhebliche Investitionen in Röst-, Löslichkaffee- und Trinkfertigkaffeekapazitäten. Dies, zusammen mit einer aufblühenden Cafékultur, hält den Schwung aufrecht. Die Nachfrage globaler Röster nach Robusta, eine inländische Tendenz zu Premiumgetränken und die strengen Rückverfolgbarkeitsvorschriften der Europäischen Union steigern gemeinsam die Qualität und fördern die vertikale Integration in Vietnams Kaffeelandschaft. Darüber hinaus gewinnen Unternehmen, die Nachhaltigkeit und Premiumisierung verfolgen, nicht nur einen verbesserten Marktzugang und eine stärkere Preissetzungsmacht, sondern erzielen auch höhere Margen, was die langfristige Wettbewerbsfähigkeit des vietnamesischen Kaffeemarktes stärkt.

Wesentliche Erkenntnisse des Berichts

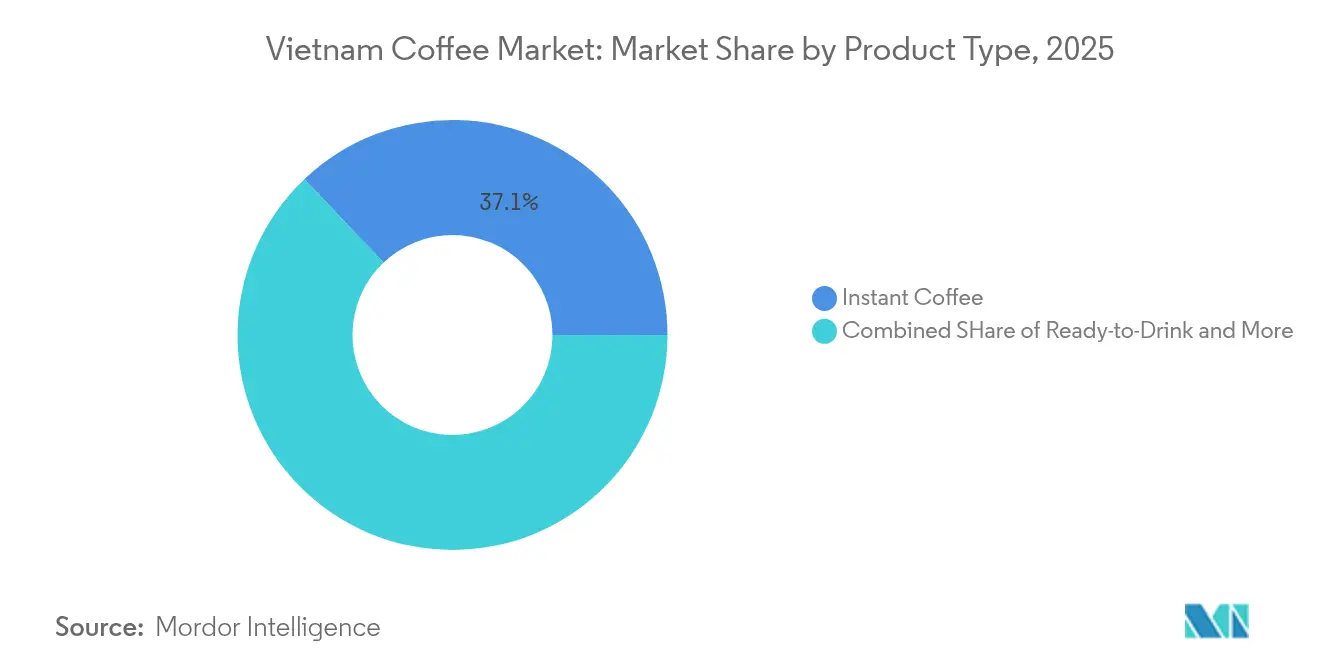

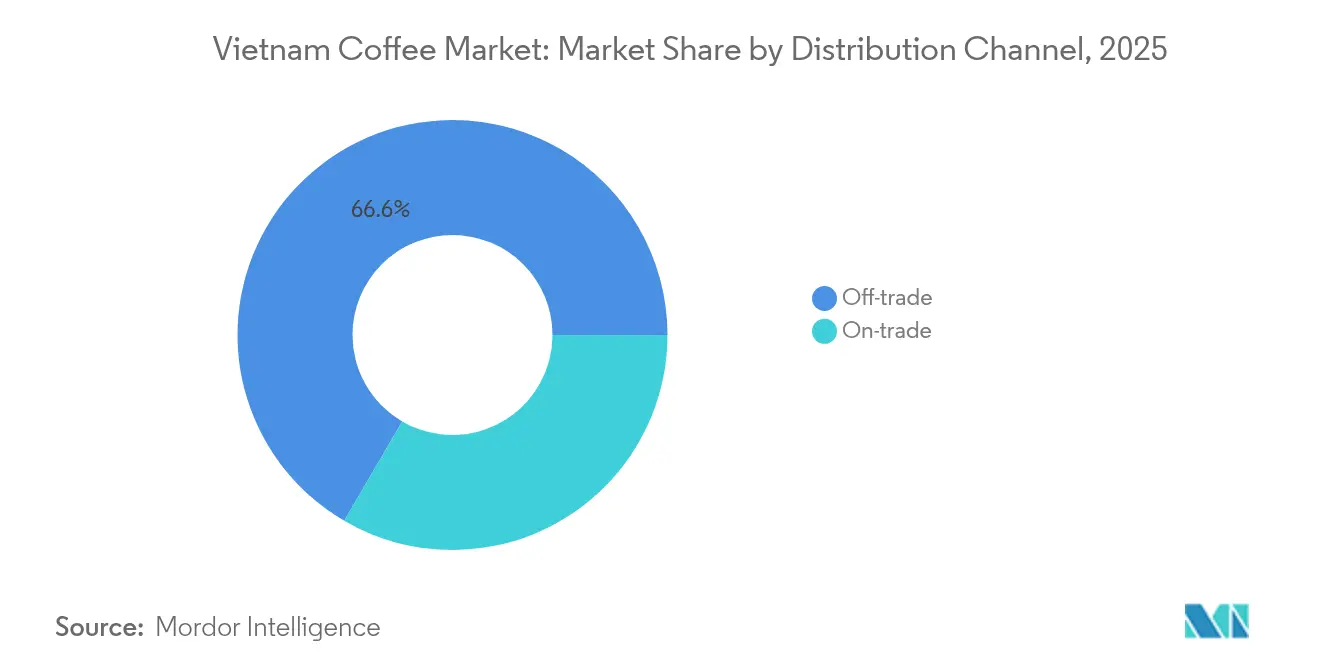

- Nach Produkttyp führte Instantkaffee im Jahr 2025 mit einem Umsatzanteil von 37,10 %, während Trinkfertigkaffee bis 2031 voraussichtlich mit einer CAGR von 7,55 % wächst.

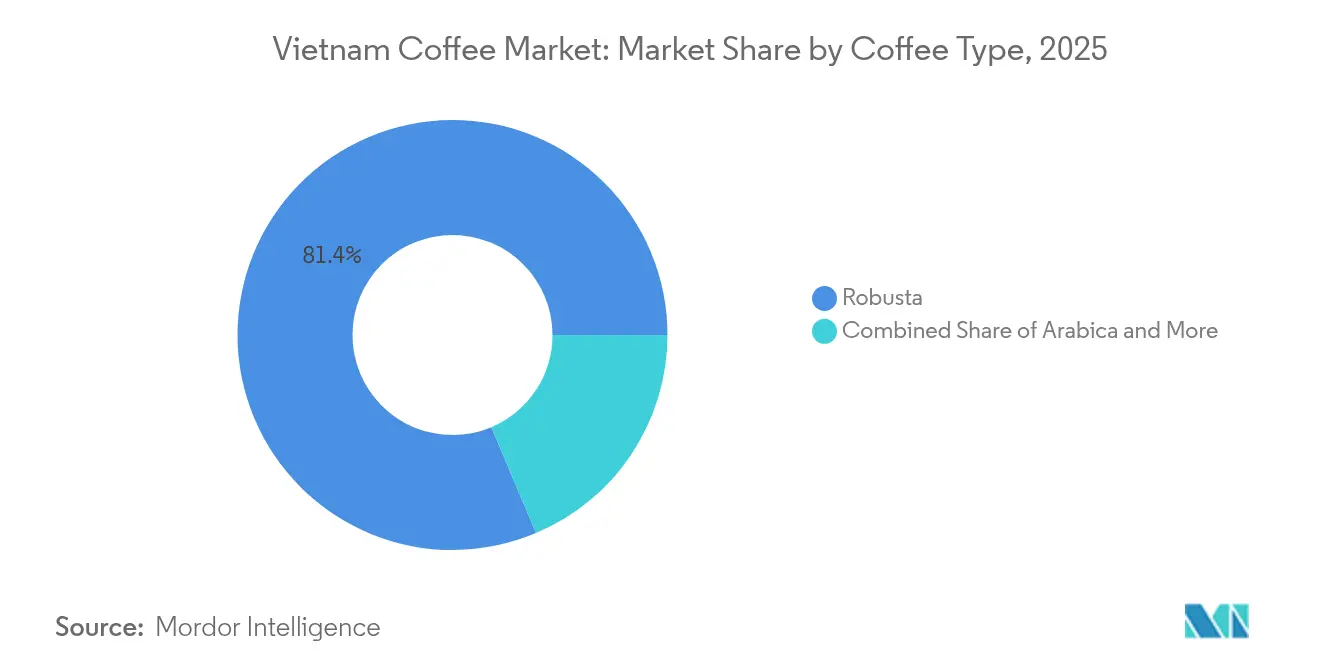

- Nach Kaffeesorte entfiel auf Robusta im Jahr 2025 ein Anteil von 81,35 % am vietnamesischen Kaffeemarkt und übertrifft andere Sorten weiterhin mit einer CAGR von 6,55 % bis 2031.

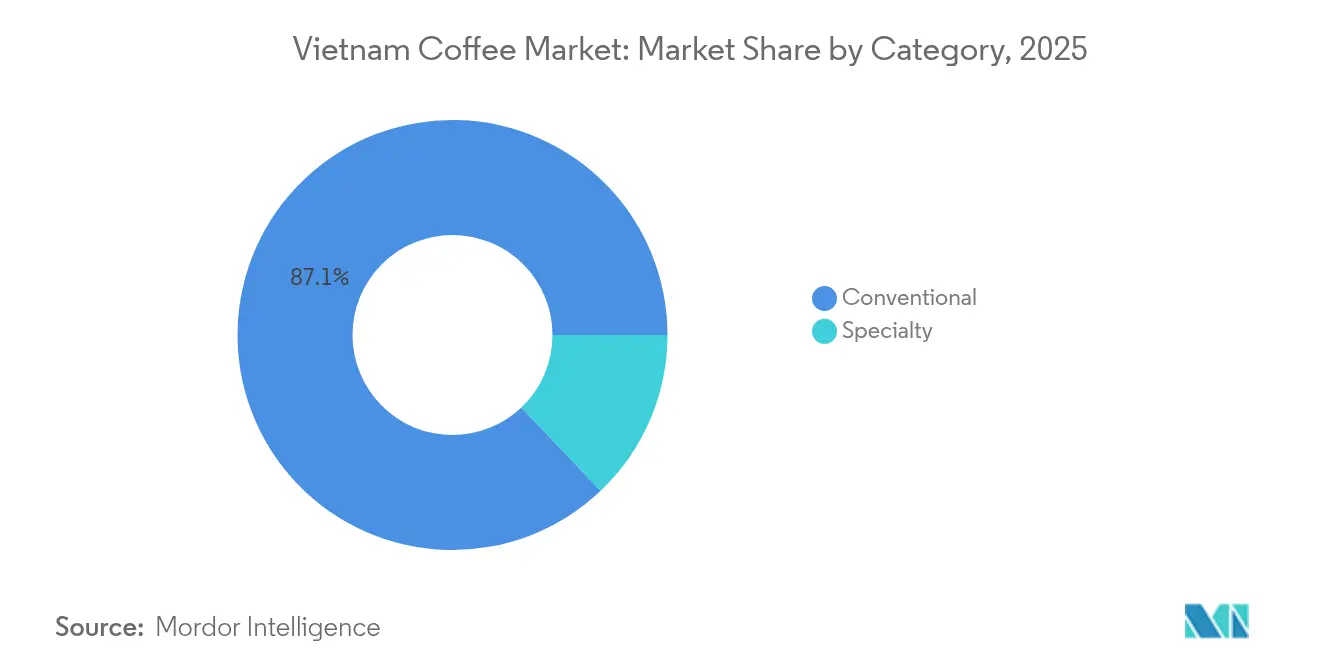

- Nach Kategorie hielten konventionelle Bohnen im Jahr 2025 einen Anteil von 87,10 % am Umsatz; das Spezialitätensegment soll bis 2031 mit einer CAGR von 6,95 % wachsen.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 66,60 % auf den Einzelhandel, während der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� mit einer CAGR von 6,75 % bis 2031 am schnellsten wächst.

- Nestlé S.A., Trung Nguyên und Highlands Coffee kontrollierten zusammen im Jahr 2024 mehr als 50 % der Markenverarbeitungskapazität und verankern damit die Spitzenposition beim Marktanteil des vietnamesischen Kaffeemarktes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Kaffeemarkt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Ausbau von Café-Ketten und Franchise-Modellen | +1.2% | National, mit Schwerpunkt in Ho-Chi-Minh-Stadt, Hanoi | Mittelfristig (2–4 Jahre) |

| Produktinnovation mit funktionalen Mischungen | +0.8% | Globale Exportmärkte, inländische städtische Zentren | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und Rückverfolgbarkeit | +0.9% | EU-Märkte und nordamerikanische Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Wachstum der Spezialitäten- und Premiumkaffeekultur | +1.1% | Städtisches Vietnam, internationale Exportmärkte | Mittelfristig (2–4 Jahre) |

| Zunahme des Heimbrauens und von Convenience-Formaten | +0.7% | National, mit städtischer Ausrichtung | Kurzfristig (≤ 2 Jahre) |

| Technologiegestütztes Kundenerlebnis | +0.5% | Großstädte, E-Commerce-Plattformen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau von Café-Ketten und Franchise-Modellen

Vietnams Café-Ketten verlagern ihren Fokus vom bloßen Kaffeeverkauf hin zur Schaffung erlebnisorientierter Einzelhandelserfahrungen. Highlands Coffee, mit 855 Filialen, verzeichnete 2024 ein Umsatzwachstum von 13 %. Unterdessen machte Phúc Long Schlagzeilen, indem es 79 neue Standorte eröffnete und seine Gesamtzahl im Jahr 2024 auf 237 erhöhte. Trung Nguyên Legend setzt international Maßstäbe und strebt 1.000 globale Filialen an, davon 130 in China bis 2024 – ein Beweis für die Stärke des Franchise-Modells. Vietnamesische Marken beschränken sich nicht auf den heimischen Markt; sie unternehmen strategische Schritte in Milliarden-Dollar-Märkte wie die Vereinigten Arabischen Emirate, Indien und Katar. Dies steht im Einklang mit den positiven Wachstumsprognosen der globalen Franchisebranche. Solche Strategien verankern die vietnamesische Kaffeekultur in gehobenen internationalen Umgebungen und stärken die Markenbekanntheit, was den Exportbemühungen zugute kommt. Der Erfolg einheimischer Ketten gegenüber globalen Konzernen ist offensichtlich: Starbucks Corporation mit seinen 127 Filialen verblasst im Vergleich zu Highlands' 855 Standorten – ein Beleg für den Vorteil kultureller Resonanz und strategischer Preisgestaltung.

Produktinnovation mit funktionalen Mischungen

Vietnamesische Kaffeeunternehmen innovieren, indem sie traditionelle Abfälle in Premiumexporte umwandeln – ein Wandel von der bloßen Rohstoffproduktion. Việt Thảo Nhiên hat Aufsehen erregt, indem das Unternehmen Kaffeeschalentee nach Japan exportiert – ein Schritt, der das Potenzial der Kreislaufwirtschaft unterstreicht. Durch die Wiederverwertung von weggeworfenen Arabica-Kaffeeschalen wurde ein gesundheitsförderliches Getränk entwickelt. Gestützt auf ein Jahrzehnt Forschung und patentierte Extraktionstechnologie plant das Unternehmen eine Expansion nach Südkorea und Europa. Nestlé S.A.'s NESCAFÉ-Plan hat unterdessen über 21.000 Landwirte mit ertragreichen Kaffeesorten und digitalen Werkzeugen ausgestattet, die Einkommen um 30–150 % gesteigert und regenerative Praktiken gefördert. Gleichzeitig prognostiziert Sucafina Instant bis 2029 einen Anstieg der Pro-Kopf-Ausgaben für Instantkaffee um 59 %, dank reichhaltiger Aromen und gesundheitsorientierter Angebote, die sowohl vielbeschäftigte Berufstätige als auch Traditionalisten ansprechen. Solche Entwicklungen heben vietnamesischen Kaffee von einfachen Exportgütern zu begehrten Premiumprodukten auf der globalen Bühne.

Nachhaltigkeit und Rückverfolgbarkeit

Vietnams Kaffeesektor ist mit einem sich wandelnden regulatorischen Umfeld konfrontiert, das die Notwendigkeit robuster Rückverfolgbarkeitssysteme betont. Dieser Wandel bietet sowohl Herausforderungen bei der Compliance als auch Möglichkeiten für Wettbewerbsvorteile. Ab Dezember 2024 verpflichtet die EU-Entwaldungsverordnung vietnamesische Exporteure dazu, nachzuweisen, dass ihr Kaffee aus nicht abgeholzten Regionen stammt. Diese Verordnung hat erhebliches Gewicht, da der EU-Markt 41 % von Vietnams Kaffeeexporten ausmacht. Als Reaktion darauf entwickelt Vietnams Ministerium für Landwirtschaft nationale Kartierungssysteme zur Unterstützung der Compliance. Die 12-monatige Verlängerung der Verordnung bietet den Unternehmen ein entscheidendes Zeitfenster für die Anpassung. Derzeit erfüllen nur 25–30 % des vietnamesischen Kaffees Nachhaltigkeitsbenchmarks. Zertifizierte Betriebe profitieren jedoch davon und verzeichnen höhere Erträge und Einkommen. Vorreiter in Sachen Nachhaltigkeit ist die Provinz Lâm Đồng, die über 86.000 Hektar bio-zertifizierter oder exportkonformer Flächen verfügt. Genossenschaften wie Bechamp Đắk Nông sichern sich organische Zertifizierungen für globale Märkte, mit einem besonderen Fokus auf Südkorea. Dieser Nachhaltigkeitstrend schafft eine Kluft im Markt: Konforme Produzenten erschließen Premiummärkte, während ihre nicht-konformen Mitbewerber mit Exporthürden konfrontiert sind. Diese Dynamik könnte den Weg für eine stärker konsolidierte Branche ebnen, die größere, technologieaffine Betriebe begünstigt.

Wachstum der Spezialitäten- und Premiumkaffeekultur

Vietnams Kaffeekultur entwickelt sich weiter, da die Verbraucher zunehmend Spezialitätenprodukte und Premiumerlebnisse bevorzugen. Dieser Wandel verändert sowohl Konsumgewohnheiten als auch Marktdynamiken. Der Pro-Kopf-Kaffeekonsum steigt. Im Jahr 2024 ist das Spezialitätenkaffeesegment mit einem Marktanteil von 12,3 % und einer CAGR von 7,32 % das am schnellsten wachsende Segment. Dieses Wachstum wird maßgeblich von städtischen Verbrauchern vorangetrieben, die Rückverfolgbarkeit und ökologische Verantwortung priorisieren. Vietnamesische Kaffeeketten besetzen eine Nische und konkurrieren effektiv gegen globale Marken. Durch das Anbieten kulturell resonanter Erfahrungen zu vernünftigen Preisen verzeichnet Highlands Coffee im Jahr 2024 einen Umsatz von über 3,5 Milliarden VND, während The Coffee House auf einem rasanten Wachstumskurs ist und über 100 Filialen expandiert. Der digitale Vertrieb gewinnt an Bedeutung: Online-Transaktionen machen 35 % des Umsatzes von Phúc Long aus. Dieser Trend unterstreicht das digitale Engagement der Generation Z und der Millennials, die eine entscheidende Rolle beim Wachstum des Lebensmittel- und Getränkesektors spielen. Der Premiumisierungstrend beschränkt sich nicht auf den inländischen Markt. In einem bemerkenswerten Meilenstein des Jahres 2024 übertrafen die vietnamesischen Robusta-Preise auf den Exportmärkten erstmals jene von Arabica. Dieser Wandel unterstreicht nicht nur Qualitätsverbesserungen, sondern signalisiert auch eine wachsende Marktanerkennung und stärkt Strategien zur Positionierung im höherwertigen Segment.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fragmentierung der Kleinbauern | -1.8% | Zentrales Hochland, ländliche Produktionsgebiete | Langfristig (≥ 4 Jahre) |

| Störungen der Lieferkette | -1.1% | Globale Exportrouten, inländische Logistik | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität und Marktunsicherheit | -0.9% | Globale Rohstoffmärkte, Entscheidungsfindung der Landwirte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit und Handelshemmnisse | -0.7% | EU-Märkte, Handelsbeziehungen mit den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierung der Kleinbauern

Im vietnamesischen Kaffeesektor stellt die Fragmentierung der Kleinbauern erhebliche Herausforderungen dar. Bemerkenswerte 91 % der Landwirte bewirtschaften Flächen unter 2 Hektar, was zu Ineffizienzen führt, die Skalierbarkeit und Compliance behindern. Daten des Allgemeinen Statistikamts Vietnams zeigen einen Anstieg der Betriebe von 24,08 Tausend im Jahr 2022 auf etwa 24,94 Tausend im Jahr 2023. Dieses Fragmentierungsproblem wird durch die EU-Entwaldungsverordnung verschärft. Einzelne Landwirte haben Schwierigkeiten, wesentliche Rückverfolgbarkeitsdaten zu erfassen und Compliance-Kosten zu tragen – eine Last, die größere Betriebe leichter schultern können. Darüber hinaus sind viele Landwirte auf Zwischenhändler für Betriebsmittel und Finanzierung angewiesen, was die Lieferkette verkompliziert und ihren Marktzugang sowie ihre Preisverhandlungsmacht einschränkt. Während Vietnam im Jahr 2023 eine Kaffeeanbaufläche von 720.000 Hektar aufwies, deuten Prognosen auf eine Reduzierung auf 650.000 Hektar bis 2030 hin. Dieser Wandel, der durch staatliche Initiativen angetrieben wird, zielt darauf ab, die Produktion auf hochwertigere Sorten zu konzentrieren. Das US-Landwirtschaftsministerium berichtet, dass 80–90 % der neu angepflanzten Flächen auf Premiumsorten umgestellt werden sollen. Angesichts dieser Herausforderungen besteht ein dringender Bedarf an Genossenschaftsmodellen und Technologieplattformen, um die Kleinbauernproduktion zu vereinheitlichen und Rückverfolgbarkeit zu gewährleisten. Die Akzeptanz solcher Lösungen variiert jedoch in Vietnams vielfältigen Kaffeeanbauregionen.

Störungen der Lieferkette

Vietnams Kaffeelieferkette ist anhaltenden Störungen ausgesetzt, die Schwankungen in der Exportleistung und der Stabilität des Inlandsmarktes verursachen und das Wachstum behindern. Geopolitische Spannungen und Containermangel haben die Exportlogistik gestört und das Exportvolumen von Oktober 2024 bis Januar 2025 reduziert – trotz höherer Exportwerte durch Preisprämien. Laut dem Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums beliefen sich Vietnams Kaffeeexporte 2023/24 auf insgesamt 25 Millionen 60-Kilogramm-Säcke, gegenüber 28,04 Millionen Säcken im Vorjahr. Klimabedingte Probleme, darunter frühere Trockenperioden und niedrige Reservoirstände, reduzierten die Ernte 2023–2024 auf ein Vierjahrestief. Arbeitskräftemangel sowie steigende Düngemittel- und Arbeitskosten belasten die Kleinbauern zusätzlich und veranlassen einige, auf ertragreichere Kulturen wie Durian umzusteigen, was die Kaffeeproduktion verringert und Lieferunsicherheiten für inländische Verarbeiter und den Export schafft. Nachernte-Ineffizienzen, wie unzureichende Infrastruktur und begrenzte fortschrittliche Trocknungs- und Lagereinrichtungen, führen zu Qualitätsschwankungen und beschränken den Zugang zu Premiummärkten. Diese Störungen verewigen Lieferunsicherheit und Preisvolatilität und erschweren die langfristige Planung für Produzenten und Käufer.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Instantkaffee steht vor der Herausforderung durch Trinkfertigkaffee

Im Jahr 2025 dominiert Instantkaffee mit einem Marktanteil von 37,10 %, was Vietnams Stärke bei der Bedienung von komfortorientierten Verbrauchern und seiner robusten Exportreichweite in über 100 Länder unterstreicht – mit bekannten Marken wie G7 und Trung Nguyên. Das Segment profitiert von gut etablierten Vertriebsnetzen und einer starken Verbraucherbasis, insbesondere in ländlichen Gebieten, wo die Akzeptanzrate bei 62 % liegt und damit leicht hinter den 72 % in städtischen Gebieten zurückbleibt. Das Trinkfertigkaffeesegment ist unterdessen als Wachstumsmotor des Marktes positioniert und verzeichnet bis 2031 eine CAGR von 7,55 %, angetrieben durch Urbanisierung und veränderte Präferenzen der Jugend. Gemahlener Kaffee und Kaffeebohnen bedienen Nischenmärkte, die Qualität und Braurituale priorisieren, während Kaffeepads und -kapseln in Vietnam aufgrund begrenzter Geräteverbreitung und Preissensitivität vor Herausforderungen stehen.

Im Jahr 2023 erreichte Vietnams Instantkaffeeproduktion 171.400 Tonnen, wie das Allgemeine Statistikamt Vietnams berichtet, und Prognosen deuten auf einen Anstieg der Pro-Kopf-Ausgaben hin. Die Hinwendung des Segments zu funktionalen Mischungen und gesundheitsorientierten Formulierungen bedient ein breites Verbraucherspektrum: von vielbeschäftigten Berufstätigen, die Komfort schätzen, bis hin zu Traditionalisten, die kräftige Aromen genießen. Westrock Coffees Vorstoß in Trinkfertigkaffee-Einrichtungen, hervorgehoben durch ein neues Werk in Conway, Arkansas, unterstreicht die weltweite Anerkennung der Wachstumsdynamik von Trinkfertigkaffee und Vietnams entscheidende Position in weltweiten Lieferketten. Darüber hinaus begünstigt das Wettbewerbsumfeld zunehmend Unternehmen mit kohärenten Lieferketten und einem Gespür für Innovation. Da Produktdifferenzierung im reifen Instantkaffee-Bereich an Bedeutung gewinnt, betont das Trinkfertigkaffeesegment die Notwendigkeit fortschrittlicher Kühlkettenlogistik und innovativer Verpackungslösungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Kaffeesorte: Robusta-Vorherrschaft stärkt Vietnams globale Position

Im Jahr 2025 hält Robustakaffee 81,35 % des Marktes, und Arabica soll bis 2031 mit einer CAGR von 6,55 % wachsen, was Vietnams globale Kaffe-Dominanz unterstreicht. Als weltweit größter Robustaproduzent beliefert Vietnam 40 % des Weltmarktes, unterstützt durch die günstigen Bedingungen im Zentralen Hochland, wie die Welthandelsorganisation berichtet. Die verbesserte Robusta-Qualität hat Preisprämien bewirkt, wobei die Inlandspreise im Jahr 2024 erstmals jene von Arabica übertrafen und 131.000 VND pro Kilogramm erreichten. Das kleinere Arabica-Segment zielt auf Premiumexportmärkte und Spezialitätennischen wie ökologischen und Single-Origin-Kaffee ab. Andere Kaffeesorten sind vernachlässigbar, was Vietnams Fokus auf Robusta widerspiegelt.

Vietnam baut Robusta auf 716.600 bis 730.000 Hektar an, hauptsächlich in Đắk Lắk, Lâm Đồng, Đắk Nông, Gia Lai und Kon Tum. Das Wiederanpflanzungsprogramm des Landwirtschaftsministeriums (2021–2025) zielt darauf ab, 107.000 Hektar wieder anzupflanzen, die Produktivität auf 3,5 Tonnen pro Hektar zu steigern und die Einkommen um das 1,5- bis 2-Fache zu erhöhen. Globale Dynamiken begünstigen vietnamesischen Robusta, da Brasiliens reduzierte Produktion und Klimaprobleme Angebotslücken schaffen. Dies unterstützt das Wachstum von Robusta und positioniert Vietnams Exporterlöse so, dass sie bis 2025 7,5 Milliarden USD überschreiten.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Kategorie: Konventionelle Dominanz weicht dem Wachstum von Spezialitäten

Im Jahr 2025 hält die Kategorie konventioneller Kaffee einen Marktanteil von 87,10 %, angetrieben durch etablierte Anbaumethoden und wettbewerbsfähige Preise auf Inlands- und Exportmärkten. Das Spezialitätensegment, einschließlich ökologischer und Single-Origin-Sorten, wächst bis 2031 mit einer CAGR von 6,95 %, angetrieben durch Premiumnachfrage und regulatorische Compliance. Dieses Wachstum verdeutlicht einen Wandel, bei dem qualitätsorientierte Produzenten von Nachhaltigkeitszertifizierungen und Rückverfolgbarkeit profitieren. Konventionelle Produzenten stehen vor Herausforderungen durch die EU-Entwaldungsverordnung und die steigende Nachfrage nach umweltfreundlichen Produkten, was eine Kluft zwischen konformen und nicht-konformen Produzenten schafft.

Die Akzeptanz von Spezialitätenkaffee variiert in Vietnam, wobei die Provinz Lâm Đồng mit über 86.000 Hektar, die Nachhaltigkeitsstandards erfüllen, führend ist. Derzeit erfüllen 25–30 % des vietnamesischen Kaffees diese Benchmarks, wobei zertifizierte Betriebe höhere Erträge und Einkommen erzielen. Das Nationale Zentrum für landwirtschaftliche Beratung fördert nachhaltige Praktiken durch Schulungen, während Genossenschaften wie Bechamp Đắk Nông ökologische Zertifizierungen für Exportmärkte wie Südkorea sichern. Dieser Wandel spiegelt Vietnams Strategie wider, von der Rohstoffproduktion zu wertschöpfenden Exporten überzugehen, da Spezialitätenkaffee weltweit Premiumpreise erzielt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: Einzelhandelsführerschaft trifft auf Dynamik im ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�

Im Jahr 2025 dominieren Einzelhandelskanäle, einschließlich Supermärkte, Verbrauchermärkte, Convenience-Stores, ���������ä�ڳٱ� und Online-Plattformen, mit einem Marktanteil von 66,60 % in Vietnam. Dies spiegelt eine starke Einzelhandelsinfrastruktur und die Verbraucherpräferenz für zu Hause konsumierten verpackten Kaffee wider. ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�kanäle verzeichnen jedoch bis 2031 eine CAGR von 6,75 %, angetrieben durch Cafékultur, Urbanisierung und die erlebnisorientierten Konsumpräferenzen jüngerer Bevölkerungsgruppen. Während der traditionelle Einzelhandel volumenmäßig führt, erschließen Gastronomiekanäle Wachstums- und Premiumpositionierungsmöglichkeiten.

Der Online-Handel treibt das Wachstum im Einzelhandel an und trägt 35 % zum Umsatz von Phúc Long bei, was die digitale Akzeptanz bei der Generation Z und den Millennials unterstreicht. Der elektronische Handel fördert direkte Verbraucherbeziehungen und Premiumpräsenz, während Supermärkte und Verbrauchermärkte den Massenmarkt mit Instantkaffee und verpackten Waren bedienen. ���������ä�ڳٱ� zielen auf Nischenmärkte mit Qualitätsprodukten und Brühausrüstung ab, und Convenience-Stores erfassen Impulskäufe und Trinkfertigkaffee-Artikel. Der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� profitiert von der Expansion der Café-Ketten: Highlands Coffee betreibt 855 Filialen, Phuc Long Coffee and Tea 237 Standorte und Starbucks Corporation 127 Standorte. Die Entwicklung der Vertriebskanäle spiegelt den Wandel der Verbraucher hin zu Premiumerlebnissen wider und bietet Chancen für integrierte Einzelhandels- und Gastronomieanbieter.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Vietnams Kaffeemarkt weist ausgeprägte regionale Muster auf, die die Produktionseffizienz steigern und die Marktdynamik in seinen vielfältigen Kaffeeanbaugebieten prägen. Das Zentrale Hochland dominiert mit rund 716.600 bis 730.000 Hektar Anbaufläche, angeführt von den Provinzen Đắk Lắk und Lâm Đồng, insbesondere nach jüngsten Verwaltungsänderungen. Preisschwankungen zwischen den Regionen verdeutlichen Qualitätsunterschiede und Marktzugänglichkeit, wobei Dak Lak im Februar 2025 Premiumpreise erzielte. Diese geografische Konzentration hat robuste Verarbeitungsinfrastrukturen gefördert und erhebliche Investitionen angezogen. Zu den bemerkenswerten Einrichtungen gehören Nestlé S.A.'s Werk Trị An in Đồng Nai, Trung Nguyêns Werk in Buôn Ma Thuột und Highlands Coffees Röstanlage in Bà Rịa-Vũng Tàu.

Nordregionen spielen zwar eine kleinere Rolle bei der Kaffeeproduktion, sind aber entscheidend für die Versorgung der Inlandsmärkte, insbesondere in städtischen Zentren wie Hanoi. Die wachsende Cafékultur in diesen Gebieten treibt das Wachstum der ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�kanäle voran. Das Mekong-Delta produziert zwar weniger Kaffee als das Zentrale Hochland, profitiert jedoch von einer gut etablierten landwirtschaftlichen Infrastruktur, die die Kaffeeverteilung nach Ho-Chi-Minh-Stadt und in die südlichen Märkte effizient kanalisiert.

Nachhaltigkeitspraktiken variieren stark zwischen den Regionen. Lâm Đồng entspricht Exportstandards, während Gia Lai aufgrund von nomadischen Anbaumethoden mit Herausforderungen bei der Einhaltung der EU-Entwaldungsverordnung konfrontiert ist, obwohl Kaffeeexporte eine bedeutende Einnahmequelle für die Provinz darstellen. Um Lâm Đồngs strategische Bedeutung in Vietnams Kaffeeentwicklung hervorzuheben, hat die Regierung 36.000 der bis 2025 für die Wiederanpflanzung vorgesehenen 107.000 Hektar zugeteilt, um die Qualität in allen Regionen zu verbessern.

Wettbewerbslandschaft

Vietnams Kaffeemarkt ist mäßig konsolidiert, dynamisch und wettbewerbsintensiv, dominiert von lokalen Marktführern, multinationalen Akteuren, einer boomenden Cafékultur und staatlichen Bemühungen um wertschöpfende Exporte. Wachstumsstrategien konzentrieren sich auf Einzelhandelsexpansion, digitale Integration, Premiumprodukte und Nachhaltigkeit. Zu den wichtigsten Entwicklungen zählen Investitionen in fortschrittliche Verarbeitung, neue Produkteinführungen und die Einhaltung internationaler Vorschriften wie der EU-Entwaldungsverordnung (EUDR). So bekräftigte Nestlé S.A. im Mai 2025 sein Engagement in Vietnam mit einer zusätzlichen Investition von 75 Millionen USD in sein Werk Tri An, womit sich die Gesamtausgaben für 2024–2025 auf 175 Millionen USD belaufen. Diese Investition stärkt die Produktionskapazitäten, um der wachsenden In- und Auslandsnachfrage nach Premiumprodukten wie Nescafé und Starbucks at Home gerecht zu werden. Das Unternehmen nutzt auch seinen nachhaltigen Beschaffungsplan NESCAFÉ-Plan, der vom vietnamesischen Ministerium für Landwirtschaft und ländliche Entwicklung für seine positiven Auswirkungen auf die Landwirte anerkannt wird.

Die Marktteilnehmer expandieren ihre Filialnetze, um die Marktdurchdringung zu steigern. Vietnams größte Café-Kette Highlands Coffee strebte an, bis Ende 2024 durch städtische Einzelhandelssättigung 830 Filialen zu übertreffen. Im Jahr 2024 investierte Highlands Coffee 500 Milliarden VND (ca. 21 Millionen USD) in eine neue Röstanlage und lancierte im Februar 2025 eine erweiterte „Kokosnuss-Serie”, um gesundheitsbewusste Verbraucher anzusprechen. Gleichermaßen verfolgte Trung Nguyên Legend Premiumisierung und Expansion. Im März 2025 lancierte das Unternehmen Legend Gold Gefriergetrockneten Kaffee und kündigte eine neue Fabrik in Buon Ma Thuot an, um die wertschöpfende Verarbeitung zu steigern. Die Marke erweiterte ihr Café-Netzwerk in den USA und China und strebt bis 2025 durch sein E-Coffee-Modell 3.000 globale Filialen an. Zudem verstärkte es seine G7-Instantkaffee-Produktlinie im Februar 2025 um neue Mischungen.

Regierungsmaßnahmen und internationale Partnerschaften gestalten die Branche mit Fokus auf Nachhaltigkeit neu. Im Dezember 2024 lancierte Vietnams Ministerium für Landwirtschaft und ländliche Entwicklung, unterstützt von IDH und JDE Peet's, ein Datenbanksystem zur Verfolgung von Wald- und Kaffeeanbauflächen. Diese Initiative stellt die Einhaltung der EU-Entwaldungsverordnung sicher, die ab Januar 2026 gilt, und verschafft vietnamesischen Produzenten einen Wettbewerbsvorteil.

Marktführer der vietnamesischen Kaffeebranche

Trung Nguyên

Nestlé S.A.

Jollibee Foods Corporation

Me Trang Coffee

Masan Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Trung Nguyên lancierte eine Premiumvariante unter seiner Legend-Linie namens Legend Gold Gefriergetrockneter Kaffee. Diese gefriergetrocknete Produktvariante richtet sich an das hochpreisige Marktsegment und fokussiert sich auf Premium-Export- und inländische Spezialitätenkaffeeverbraucher. Das Produkt ist Teil von Trung Nguyêns Strategie, wertschöpfende Premium-Schnellkaffeeoptionen anzubieten.

- Februar 2025: Highlands Coffee lancierte eine erweiterte „Kokosnuss-Serie” Produktlinie, die Milchalternativen integriert. Dieses Produkt greift den wachsenden Trend des pflanzlichen und gesundheitsbewussten Kaffeekonsums im städtischen Vietnam auf und verbindet traditionelle vietnamesische Aromen mit modernen Trends bei funktionalen Getränken.

- Februar 2025: Trung Nguyên führte neue 3-in-1-, 2-in-1- und schwarze Instantkaffeemischungen in seine G7-Produktlinie ein und festigte damit seine Position als Vietnams bekannteste Instantkaffeemarke. Diese Mischungen sollen Komfort mit verbesserter Qualität für sowohl Inlands- als auch Exportmärkte verbinden.

- Januar 2025: Copper Cow Coffee, eine vietnamesisch-amerikanische Kaffeemarkе, lancierte ihr zertifiziert ökologisches Kaffeeprodukt im Einzelhandel, nachdem im April 2024 die Zertifizierung ihres ersten ökologischen Betriebs in Vietnam erfolgt war. Dieses Produkt soll die wachsende Nachfrage nach ökologischem und speziellem vietnamesischen Kaffee auf Inlands- und internationalen Märkten bedienen.

Umfang des Berichts über den vietnamesischen Kaffeemarkt

Kaffee ist ein gebrühtes Getränk, das aus gerösteten Kaffeebohnen hergestellt wird – den Samen von Beeren bestimmter blühender Pflanzen der Gattung Coffea. Aus der Kaffeekirsche werden die Samen getrennt, um ein stabiles Rohprodukt zu erzeugen: den ungerösteten Rohkaffee.

Vietnams Kaffeemarkt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Kaffeebohnen, gemahlenen Kaffee und Instantkaffee unterteilt. Basierend auf den Vertriebskanälen ist der Markt in ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� und Einzelhandel segmentiert. Der Einzelhandel ist weiter in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, ���������ä�ڳٱ�, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt. Die Marktgrößenbestimmung erfolgte wertmäßig in USD für alle oben genannten Segmente.

| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeepads und -kapseln |

| Trinkfertigkaffee |

| Arabica |

| Robusta |

| Sonstige |

| Konventionell |

| Spezialitätenkaffee (Ökologisch/Single-Origin) |

| ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Convenience-Stores | |

| ���������ä�ڳٱ� | |

| Online-Handel | |

| Sonstige Einzelhandelskanäle |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeepads und -kapseln | ||

| Trinkfertigkaffee | ||

| Nach Kaffeesorte | Arabica | |

| Robusta | ||

| Sonstige | ||

| Nach Kategorie | Konventionell | |

| Spezialitätenkaffee (Ökologisch/Single-Origin) | ||

| Nach Vertriebskanal | ����ß���-�Ჹ�ܲ�-���DzԲ��ܳ� | |

| Einzelhandel | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� | |

| Convenience-Stores | ||

| ���������ä�ڳٱ� | ||

| Online-Handel | ||

| Sonstige Einzelhandelskanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Kaffeemarkt im Jahr 2026?

Die Größe des vietnamesischen Kaffeemarktes beträgt im Jahr 2026 550,11 Millionen USD und soll bis 2031 737,99 Millionen USD erreichen.

Was ist die dominierende Kaffeesorte, die in Vietnam angebaut wird?

Robusta macht 81,35 % des Volumens im Jahr 2025 aus und wächst weiterhin mit einer CAGR von 6,55 %, da Qualitätsverbesserungen Preisprämien erschließen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Trinkfertigkaffee führt mit einer CAGR von 7,55 % und spiegelt die städtische Nachfrage nach Komfort- und Lifestylegetränken wider.

Wie werden die EU-Entwaldungsregeln die vietnamesischen Exporte beeinflussen?

Exporteure, die die 41 % der Sendungen bedienen, die nach Europa gehen, müssen eine betriebsebene Georückverfolgbarkeit einführen oder riskieren den Marktzugangsverlust, was die Branchenkonsolidierung rund um konforme Verarbeiter beschleunigt.

Welcher Anteil des Umsatzes läuft über Cafés und Gastronomieeinrichtungen?

����ß���-�Ჹ�ܲ�-���DzԲ��ܳ�kanäle repräsentieren derzeit 33,40 % des Wertes, wachsen jedoch am schnellsten mit einer CAGR von 6,75 % aufgrund des raschen Ausbaus von Café-Ketten.

Welche Unternehmen verfügen über die größte Verarbeitungskapazität?

Nestlé S.A., Trung Nguyên und Highlands Coffee überschritten 2024 gemeinsam 50 % des Markenverarbeitungsvolumens, was ihnen Skalierungsvorteile bei Beschaffung und Compliance verschafft.

Seite zuletzt aktualisiert am: