Größe und Marktanteil des vietnamesischen Kfz-Schmierstoffmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

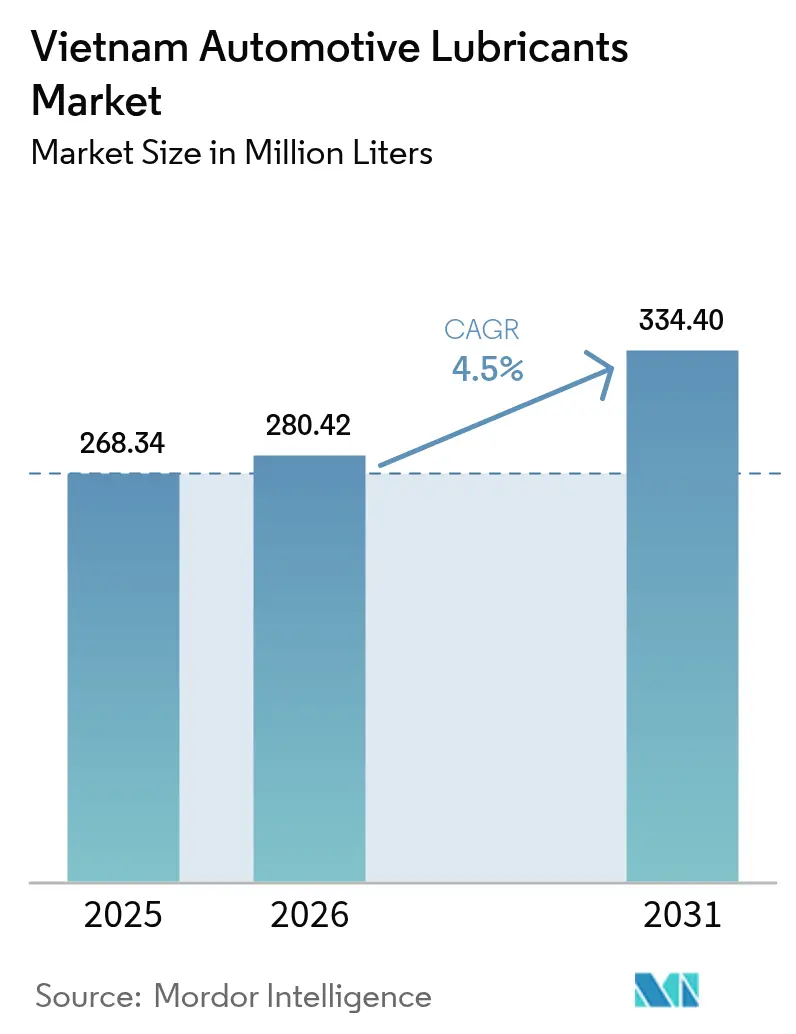

| Marktgröße im Basisjahr (2025) | 268.34 Millionen Liter |

| Marktvolumen (2026) | 280.42 Millionen Liter |

| Marktvolumen (2031) | 334.40 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Kfz-Schmierstoffmarktes von ���ϲ�����

Die Größe des vietnamesischen Kfz-Schmierstoffmarktes wird voraussichtlich von 268,34 Millionen Litern im Jahr 2025 auf 280,42 Millionen Liter im Jahr 2026 steigen und bis 2031 ein Volumen von 334,40 Millionen Litern erreichen, was einem Wachstum mit einer CAGR von 4,5 % über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus dem Motorradbestand des Landes von 70 Millionen Einheiten, den am schnellsten wachsenden E-Commerce-Liefernetzwerken sowie staatlich geförderten Raffinerieaufrüstungen, die die lokale Abfüllung von fortschrittlichen API-SP- und ILSAC-GF-6-Ölen ermöglichen. Multinationale Anbieter sichern ihren Markenwert durch Premium-Syntheseöle, während staatliche Kraftstoffhändler ihre 8.100 Servicestationen nutzen, um Öle der Wirtschaftsklasse mit Benzinverkäufen zu bündeln. Fahrdienstvermittler-Flotten, die inzwischen mehr als 500.000 registrierte Fahrer verwalten, institutionalisieren 3.000-km-Ölwechselzyklen, die ein vorhersehbares Volumen hinzufügen, selbst wenn die Elektrifizierung erste Fortschritte macht. Gefälschte Produkte und Umweltabgaben auf die Entsorgung von Altöl dämpfen die Volumina leicht, beschleunigen jedoch gleichzeitig die Migration hin zu margenstarken Syntheseölen und geschlossenen Wiederaufbereitungssystemen.

Wichtigste Erkenntnisse des Berichts

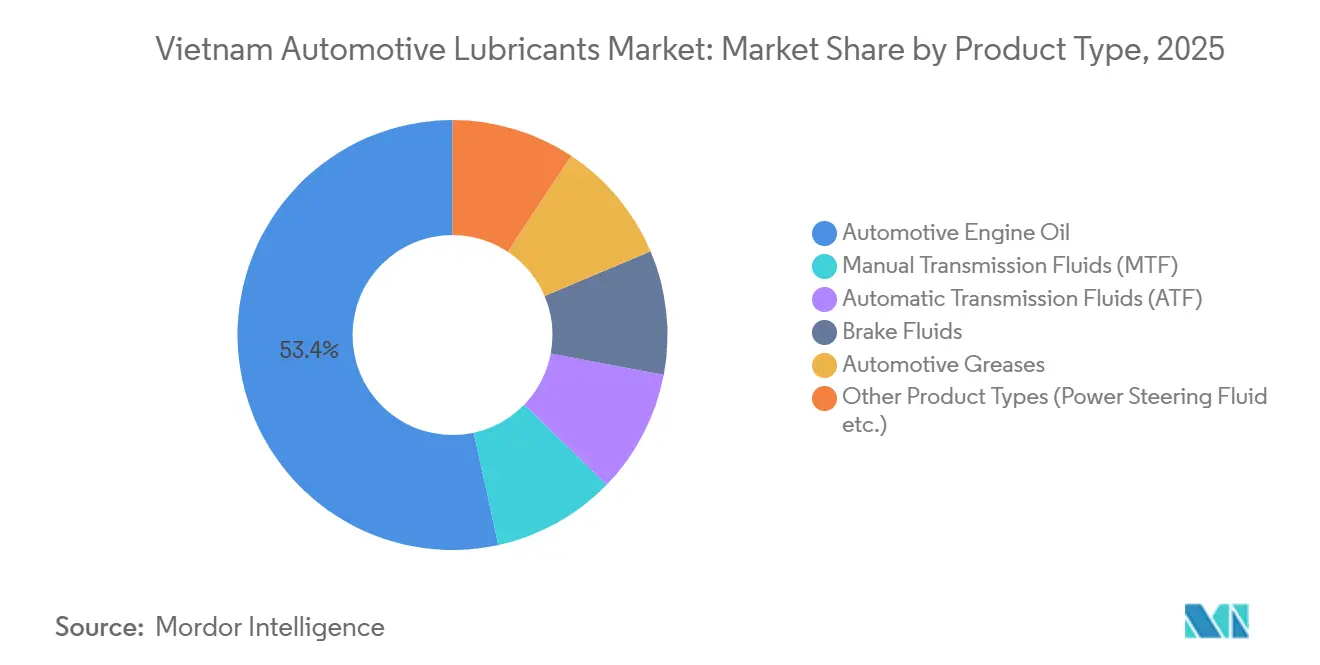

- Nach Produkttyp führte ���ڳ�-�Ѵdzٴǰ����ö�� mit einem Anteil von 53,42 % am vietnamesischen Kfz-Schmierstoffmarkt im Jahr 2025. ���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ�� werden bis 2031 voraussichtlich mit einer CAGR von 4,71 % wachsen – dem schnellsten Wachstum unter allen Produktkategorien.

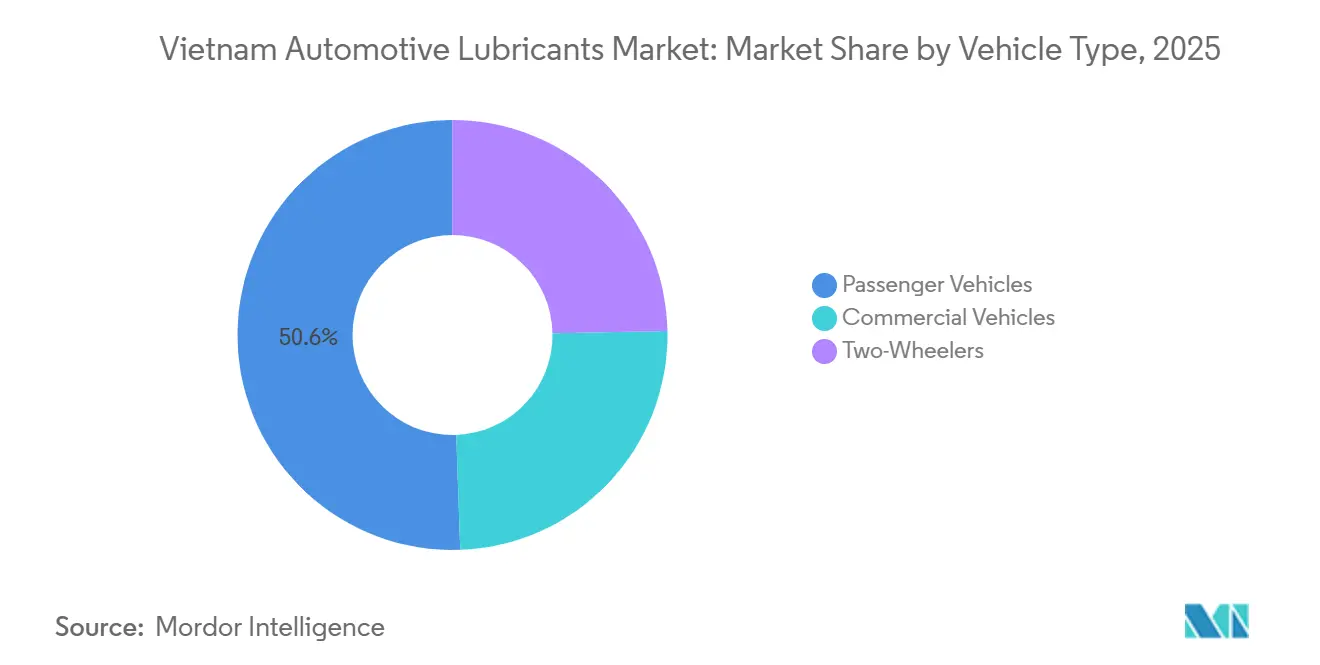

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 50,58 % des Volumens im Jahr 2025. Nutzfahrzeuge verzeichnen im Zeitraum 2026–2031 eine CAGR von 4,92 % – das schnellste Wachstum unter allen Fahrzeugklassen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im vietnamesischen Kfz-Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz von �ܷɱ�ä����n in der städtischen Mobilität | +1.2% | Hanoi und Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Logistikflotten | +1.0% | National, erste Gewinne in den wichtigsten städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| OEM-Spezifikationen für verlängerte Ölwechselintervalle | +0.8% | Übertragung auf vietnamesische Montagewerke | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum der Fahrdienstvermittler-Motorradflotten | +0.7% | Städtische Zentren, Ausweitung auf Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Abfüllung | +0.6% | Einzugsgebiete der Raffinerien Dung Quat und Nghi Son | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Dominanz von �ܷɱ�ä����n in der städtischen Mobilität

Vietnams registrierter Motorradbestand überstieg 2025 die Marke von 70 Millionen Einheiten. Trotz eines leichten Rückgangs bei den Neuzulassungen wird jedes Motorrad nach wie vor drei- bis viermal im Jahr einem Ölwechsel unterzogen, was eine verlässliche Nachfragebasis bildet, die den vietnamesischen Kfz-Schmierstoffmarkt vor Schwankungen im Pkw-Absatz schützt[1]Vietnamesischer Verband der Motorradhersteller, „Statistiken der Motorradindustrie 2025”, vamm.org.vn. Die Euro-5-Emissionsvorschriften, die ab 2026 gelten, lenken Fahrer hin zu schwefelarmen API-SN-Plus- und JASO-MA2-Ölen und treiben Premium-Syntheseöle tiefer in den Masseneinzelhandel. Die Verbreitung von Elektrorollern wächst zwar mit dreistelligen Raten, hat jedoch das Schmierstoffvolumen noch nicht wesentlich beeinträchtigt, da Lager, Bremshydraulik und Antriebsstränge weiterhin Fette und Flüssigkeiten benötigen, wenn auch in geringeren Mengen.

Anstieg der E-Commerce-Logistikflotten

Vietnams Bruttowarenwert stieg von 22 Milliarden USD im Jahr 2023 auf geschätzte 52 Milliarden USD im Jahr 2025. Die Paketnetzwerke reagierten darauf mit einer Flottenvergrößerung um 40–50 %, wodurch die Motoren Stop-and-go-Betriebszyklen ausgesetzt wurden, die die herkömmlichen Ölwechselintervalle halbieren. Betreiber bevorzugen nun halbsynthetische 10W-40- und 5W-30-Öle, die thermische Stabilität bei 14-stündigen Arbeitstagen gewährleisten. Ein Erlass aus dem Jahr 2024, der Plattformen zur Veröffentlichung von Fahrzeugwartungsprotokollen verpflichtet, fördert die Verwendung von Schmierstoffen nach OEM-Standard und beschleunigt die Marktformalisierung[2]Ministerium für Industrie und Handel, „Erlass über Fahrzeugstandards für E-Commerce-Plattformen”, moit.gov.vn.

OEM-Spezifikationen für verlängerte Ölwechselintervalle

Toyota, Honda, Hyundai und VinFast haben die Werksölfüllungsintervalle für Benzinmotoren von 5.000 km auf 10.000 km und für Dieselmotoren auf 15.000 km verlängert, indem sie auf API-SP- und ILSAC-GF-6B-Formulierungen umgestiegen sind. Obwohl dies den Literverbrauch pro Fahrzeug senkt, steigert es den Umsatz, da Syntheseöle Aufschläge von 50–80 % erzielen. Der geplante Hydrokracker in Dung Quat mit einer Kapazität von 171.000 Barrel pro Tag wird Gruppe-II-Grundöle lokal liefern und inländische Abfüller vor Frachtvolatilität und Wechselkursrisiken schützen, während die Eigenversorgung des vietnamesischen Kfz-Schmierstoffmarktes gestärkt wird.

Schnelles Wachstum der Fahrdienstvermittler-Motorradflotten

Die Einnahmen aus Fahrdienstvermittlungen werden voraussichtlich von 880 Millionen USD im Jahr 2024 auf 2,16 Milliarden USD bis 2029 steigen. Plattformen setzen für mehr als 500.000 aktive Fahrer Ölwechselintervalle von 3.000 km oder 30 Tagen durch und institutionalisieren damit die Schmierstoffnachfrage. Der Einsatz von 27.000 Elektroautos durch Xanh SM schafft eine Nischennachfrage nach margenstarken Elektrofahrzeugkühlmitteln und Eingang-Getriebeflüssigkeiten mit dem Zwei- bis Dreifachen der Marge konventioneller Öle. Geplante Vorschriften des Verkehrsministeriums zur Begrenzung des Fahrzeugalters versprechen einen schnelleren Flottenumschlag und zusätzlichen Schmierstoffdurchsatz.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensible Verbraucher, die minderwertige Öle verwenden | −0.5% | Ländliche und stadtnahe Bezirke | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Handel mit gefälschten Schmierstoffen | −0.4% | Informelle Werkstätten und Straßenstände | Mittelfristig (2–4 Jahre) |

| Strengere Abgabe auf die Entsorgung von Altöl | −0.3% | Zunächst Industriezonen, später nationale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Preissensible Verbraucher mit Präferenz für Mineralöle

Etwa 70 % der Fahrzeughalter priorisieren den Anschaffungspreis, was eine anhaltende Nachfrage nach �����Բ���������ö����n 20W-50 und 15W-40 auf Mineralbasis antreibt, die 30–40 % günstiger als Syntheseöle sind. Diese Öle liefern geringere Bruttomargen und verwässern die Positionierung von Premium-Marken im vietnamesischen Kfz-Schmierstoffmarkt. Handelsmarken, die von Sekundärraffinerien aus China und Indien importiert werden, verstärken die Erosion und umgehen häufig die API-Zertifizierung.

Zunehmender Handel mit gefälschten Schmierstoffen

Fälschungen machen bis zu 20 % des informellen Volumens aus. Im Jahr 2024 beschlagnahmten die Behörden in Ho-Chi-Minh-Stadt bei 1.200 Inspektionen 50.000 Liter gefälschter Shell-, Castrol- und Mobil-Produkte. Weitverbreitete QR-Code-Authentifizierungspilotprojekte und direkte E-Commerce-Storefronts haben sich als Markenschutzmaßnahmen etabliert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Synthetische Mischöle holen gegenüber konventionellen Ölen auf

���ڳ�-�Ѵdzٴǰ����ö�� erzielte 2025 einen Marktanteil von 53,42 % am vietnamesischen Kfz-Schmierstoffmarkt, da Verbrennungsmotoren der Standard-Antriebsstrang für Personen-, Nutz- und Zweiradfahrzeuge blieben. Das Marktvolumen des vietnamesischen Kfz-Schmierstoffmarktes für ���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ�� wird bis 2031 voraussichtlich mit einer CAGR von 4,71 % wachsen, angetrieben durch die Verbreitung von stufenlosen Getrieben in Modellen wie dem Honda City und dem Toyota Vios. Halbsynthetische 10W-40-Viskositätsklassen bilden die Grundlage der Flottennachfrage, indem sie die Ölwechselintervalle verlängern, ohne Kostengrenzen zu überschreiten. �������ڱ�ü����������ٱ�� und Fette bleiben Nischenprodukte, sind jedoch für Sicherheitskonformitätsprüfungen, die heute bei E-Commerce-Flotten üblich sind, unverzichtbar.

Eine Konvergenz hin zu niedrigviskosen 5W-30- und 0W-20-Viskositätsklassen zeichnet sich ab, da OEM-Werksölfüllungen Kraftstoffeffizienzvorschriften berücksichtigen. Nachmarktfahrer bevorzugen jedoch weiterhin 10W-40- oder 15W-40-Mineralöle, was für Händler eine duale Bestandsherausforderung darstellt. Die 2024 hinzugefügten Richtlinien des Verkehrsministeriums verpflichten Werkstätten nun, API-SN-Plus oder höher zu bevorraten, was selbst budgetbewusste Kunden zu leistungsfähigeren Syntheseölen drängt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten übertreffen das Personenkraftfahrzeugsegment dank Logistikrückenwind

Personenkraftwagen machten 2025 50,58 % des Schmierstoffvolumens aus, doch Nutzfahrzeuge werden im Zeitraum 2026–2031 voraussichtlich die schnellste CAGR von 4,92 % verzeichnen. Dies spiegelt die intensive Nutzung von Leicht-Lkw und Transportern wider, die Lieferungen am selben Tag unterstützen, insbesondere rund um den Industriegürtel von Ho-Chi-Minh-Stadt. �ܷɱ�ä���� weisen zwar kleinere Ölwannenvolumina auf, bleiben jedoch entscheidend, da sie drei- bis viermal im Jahr Ölwechsel durchlaufen und dem vietnamesischen Kfz-Schmierstoffmarkt einen stabilen Durchsatz hinzufügen.

Die Ölwechselintervalle bei Nutzfahrzeugen verkürzen sich unter Zweischichtbetrieb, der täglich 12–14 Motorstunden akkumuliert. Kühlfahrzeuge erhöhen den Verbrauch zusätzlich, da Hilfskompressoren die Schmierstofftemperaturen um 10–15 °C anheben. Ein bevorstehendes Mandat für schwefelarme Dieselöle könnte die Preise pro Liter um 20–25 % anheben, wird jedoch voraussichtlich die Volumina nicht einschränken, da die Anforderungen an die Flottenauslastung unverändert bleiben.

Geografische Analyse

Ho-Chi-Minh-Stadt und die angrenzenden Provinzen generierten 2025 nahezu die Hälfte der vietnamesischen Schmierstoffnachfrage. Eine höhere Fahrzeugdichte, ein florierendes Logistikökosystem und moderne Einzelhandelskanäle erklären diese Konzentration. Nordvietnam, angeführt von Hanoi und Hai Phong, trug etwa ein Drittel bei, unterstützt durch Montagewerke, die OEM-zugelassene Öle von der Erstbefüllung bis zur Garantie vorschreiben. Der zentrale Korridor rund um Da Nang ist kleiner, wächst jedoch aufgrund des Ausbaus von Schnellstraßen, der den Güterverkehr ankurbelt.

Die regionalen Produktmixe unterscheiden sich. Südliche Verbraucher mit höherem verfügbarem Einkommen weisen etwa 40–45 % ihrer Käufe Syntheseölen zu. Im Gegensatz dazu verlassen sich nördliche und zentrale Werkstätten auf preisgünstigere Mineralöle, was den Syntheseölanteil auf 25–30 % begrenzt. Anbieter segmentieren ihre Strategien entsprechend: Premium-Marken setzen auf autorisierte Händler in städtischen Ballungsräumen, während Wirtschaftslinien ländliche Gemeinden durch Bündelung an Tankstellen erschließen.

Die künftige Wettbewerbsfähigkeit wird von der inländischen Abfüllung in der Nähe von Küstenstandorten abhängen. Das 20.000-Tonnen-Werk von Fuchs in Ba Ria-Vung Tau und die Binh-Chieu-Anlage von PVOIL haben die Importvorlaufzeiten bereits von sechs Wochen auf unter zehn Tage verkürzt. Der für 2028 geplante Hydrokracker in Dung Quat wird Gruppe-II-Grundöle liefern, die die Preise für Fertigprodukte im Vergleich zu Importen um 10–15 % senken könnten. Die provinzielle Varianz bei der Altölsammlung bleibt ein unberechenbarer Faktor. Ho-Chi-Minh-Stadt und Hanoi erreichen eine Werkstattabdeckung von 60 %, während viele ländliche Bezirke unter 20 % liegen, was ungleiche Compliance-Kosten schafft, die Anbieter bewältigen müssen.

Wettbewerbslandschaft

Der vietnamesische Kfz-Schmierstoffmarkt ist mäßig konsolidiert. Das 50.000-Tonnen-Werk von Castrol BP Petco in Nha Be untermauert seine Marktführerschaft, befindet sich jedoch in einem strategischen Wandel, da BP 65 % an Stonepeak für 10,1 Milliarden USD veräußert – ein Signal für eine Verlagerung hin zu asset-leichter Distribution, die eine tiefere Durchdringung des E-Commerce ermöglichen könnte. Petrolimex und PVOIL bieten gebündelte Kraftstoff-Schmierstoff-Angebote über 8.100 Servicestationen an und gewinnen preissensible Autofahrer, opfern dabei jedoch Margen.

Mittelständische Marktteilnehmer nutzen Nischenlücken. Fuchs lokalisiert die Produktion für Just-in-time-Lieferungen an südliche Industriecluster und verkürzt die Importvorlaufzeiten erheblich. TotalEnergies bewirbt wiederaufbereitete Grundöle, die den CO₂-Fußabdruck im Vergleich zu jungfräulichem Gruppe-II-Öl um 70 % reduzieren, und entspricht damit den Nachhaltigkeitsbewertungen multinationaler Flottenoperatoren. Shells IoT-fähige Großmengenabgabegeräte in Flottendepots automatisieren Nachbestellpunkte, reduzieren Ölverschwendung um bis zu 20 % und stärken Jahreswartungsverträge.

Elektrofahrzeugflüssigkeiten stellen die nächste Wachstumsgrenze dar. Thermomanagement-Kühlmittel und Eingang-Getriebeöle, die zum Zwei- bis Dreifachen konventioneller Motorenöle bepreist sind, sind noch unterversorgt. Da VinFasts Elektrorollerlieferungen im Jahr 2025 um über 500 % gewachsen sind und die Fahrdienstvermittlerplattform Xanh SM auf 50.000 Elektrofahrzeuge skaliert, werden frühe Marktteilnehmer überproportionale Margen genießen.

Marktführer im vietnamesischen Kfz-Schmierstoffmarkt

BP p.l.c.

Shell Plc

Petrolimex (PLX)

TotalEnergies

Idemitsu Kosan Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die TotalEnergies-Tochtergesellschaft Lubrilog brachte die PFAS-freie Plastogrease-Reihe für Kfz-Aktuatoren auf den Markt und antizipiert damit regulatorische Beschränkungen für per- und polyfluorierte Alkylsubstanzen.

- Juni 2025: BP p.l.c. leitete einen Prozess zur Veräußerung seiner Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet wird, im Rahmen eines umfassenderen Veräußerungsprogramms von 20 Milliarden USD, das vor 2027 abgeschlossen sein soll.

Berichtsumfang des vietnamesischen Kfz-Schmierstoffmarktes

Kfz-Schmierstoffe, hergestellt aus Grundölen und Additiven, sind spezialisierte Flüssigkeiten und Fette. Sie spielen eine entscheidende Rolle bei der Minimierung von Reibung, Wärme und Verschleiß zwischen beweglichen Motor- und Maschinenkomponenten. Über die bloße Verschleißreduzierung hinaus schützen diese Schmierstoffe vor Korrosion, beseitigen Verunreinigungen und fördern den reibungslosen Betrieb von Fahrzeugen.

Der vietnamesische Kfz-Schmierstoffmarkt ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in ���ڳ�-�Ѵdzٴǰ����ö�� (0W-XX, 5W-XX, 10W-XX, 15W-XX, �����Բ���������ö���� und andere Viskositätsklassen), �������ٲ���ٰ��������ڱ�ü����������ٱ��, ���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ��, �������ڱ�ü����������ٱ��, Kfz-Fette und andere Produkttypen (Servolenkungsflüssigkeit usw.) segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen, Nutzfahrzeuge und �ܷɱ�ä���� segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Volumens (Liter) ermittelt.

| ���ڳ�-�Ѵdzٴǰ����ö�� | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| �����Բ���������ö���� | |

| Andere Viskositätsklassen | |

| �������ٲ���ٰ��������ڱ�ü����������ٱ�� | |

| ���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ�� | |

| �������ڱ�ü����������ٱ�� | |

| Kfz-Fette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| �ܷɱ�ä���� |

| Nach Produkttyp | ���ڳ�-�Ѵdzٴǰ����ö�� | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| �����Բ���������ö���� | ||

| Andere Viskositätsklassen | ||

| �������ٲ���ٰ��������ڱ�ü����������ٱ�� | ||

| ���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ�� | ||

| �������ڱ�ü����������ٱ�� | ||

| Kfz-Fette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Schmierstoffverbrauch in Vietnam?

Das Volumen wird voraussichtlich von 280,42 Millionen Litern im Jahr 2026 auf 334,40 Millionen Liter bis 2031 mit einer CAGR von 4,50 % steigen, unterstützt durch die Expansion von Logistikflotten und den anhaltenden Motorradgebrauch.

Welche Produktkategorie dominiert den Absatz?

���ڳ�-�Ѵdzٴǰ����ö�� führt mit einem Anteil von 53,42 % im Jahr 2025 und spiegelt die Verbreitung von Verbrennungsmotoren in allen Fahrzeugen wider.

Was ist die größte Wachstumschance für Anbieter?

���ܳٴdz����پ��첵��ٰ��������ڱ�ü����������ٱ�� mit einer CAGR von 4,71 % und margenstarke Elektrofahrzeugflüssigkeiten, die mit wachsenden Elektrotaxi- und Elektrorollerflotten verbunden sind, bieten herausragende Perspektiven.

Wie variiert die regionale Nachfrage innerhalb Vietnams?

Die südlichen Provinzen rund um Ho-Chi-Minh-Stadt machen nahezu die Hälfte des nationalen Volumens aus und kaufen einen höheren Anteil an Syntheseölen, während die nördlichen und zentralen Regionen stärker preisgetrieben bleiben.

Welche Unternehmen halten die größten Marktanteile?

Castrol BP Petco, Shell, Petrolimex, PVOIL und TotalEnergies kontrollieren zusammen etwa 55–60 % des Marktes.

Welche Vorschriften betreffen das Altölmanagement?

Eine Abgabe von 2.000 VND pro Liter auf die Altölentsorgung aus dem Jahr 2025 erhöht die Compliance-Kosten und fördert die Einführung von Syntheseölen mit verlängerten Ölwechselintervallen sowie formellen Sammelsystemen.

Seite zuletzt aktualisiert am: