Videospielmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 326.47 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 593.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.68% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Videospielmarkt Analyse von ���ϲ�����

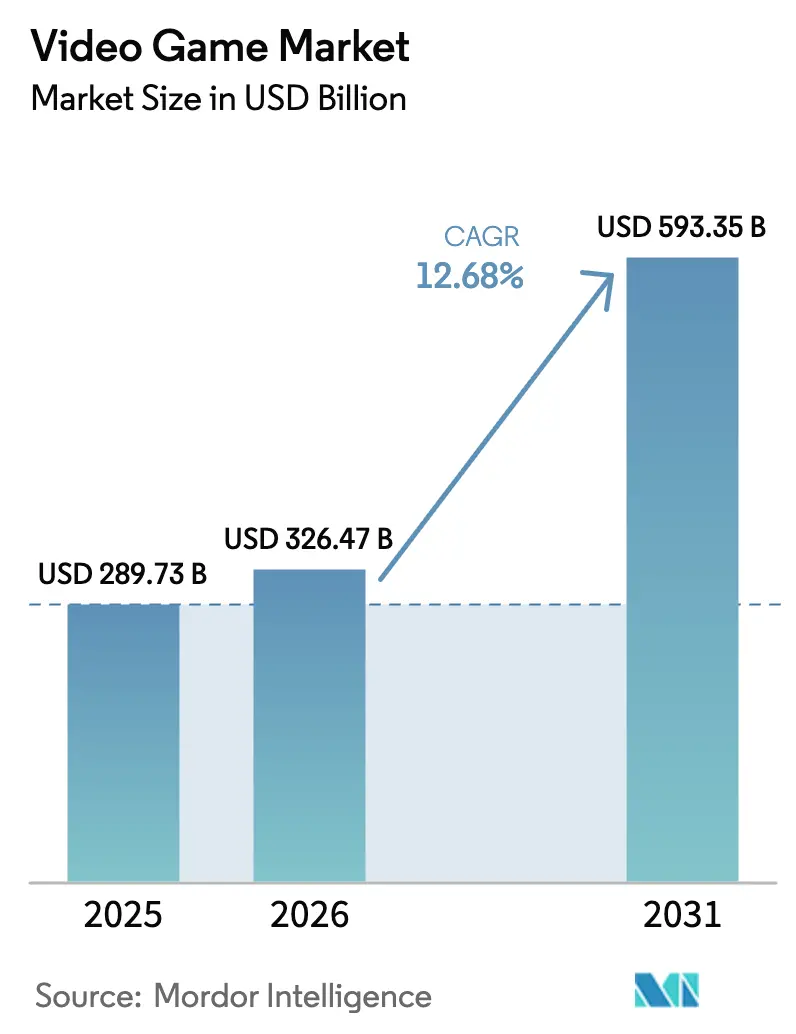

Die Größe des Videospielmarkts soll von 289,73 Mrd. USD im Jahr 2025 auf 326,47 Mrd. USD im Jahr 2026 steigen und bis 2031 593,35 Mrd. USD erreichen, was einem CAGR von 12,68 % über den Zeitraum 2026–2031 entspricht.

Die anhaltende Verbreitung von Smartphones in den aufstrebenden Märkten Asiens, die Ausweitung der 5G-Abdeckung und die Migration der Spieler hin zu flexiblen, plattformübergreifenden Erlebnissen bilden die Grundlage dieses Wachstums. Abonnementdienste wie Xbox Game Pass und PlayStation Plus erweitern kontinuierlich ihre Nutzerbasis und steigern die durchschnittlichen Ausgaben pro Spieler, während die reifende Cloud-Gaming-Infrastruktur es ermöglicht, hochwertige Titel auf leistungsschwache Geräte zu streamen. Generative KI-Werkzeuge verkürzen die Inhaltsproduktionszyklen und ermöglichen es Publishern, Live-Service-Titel häufiger zu aktualisieren und die Produktlebensdauer zu verlängern. Dennoch drücken strengere Regeln für mobile Plattformen in den Vereinigten Staaten und der Europäischen Union sowie steigende Kundenakquisitionskosten die Margen von Publishern, die stark auf mobile Storefronts angewiesen sind.

Wichtigste Erkenntnisse des Berichts

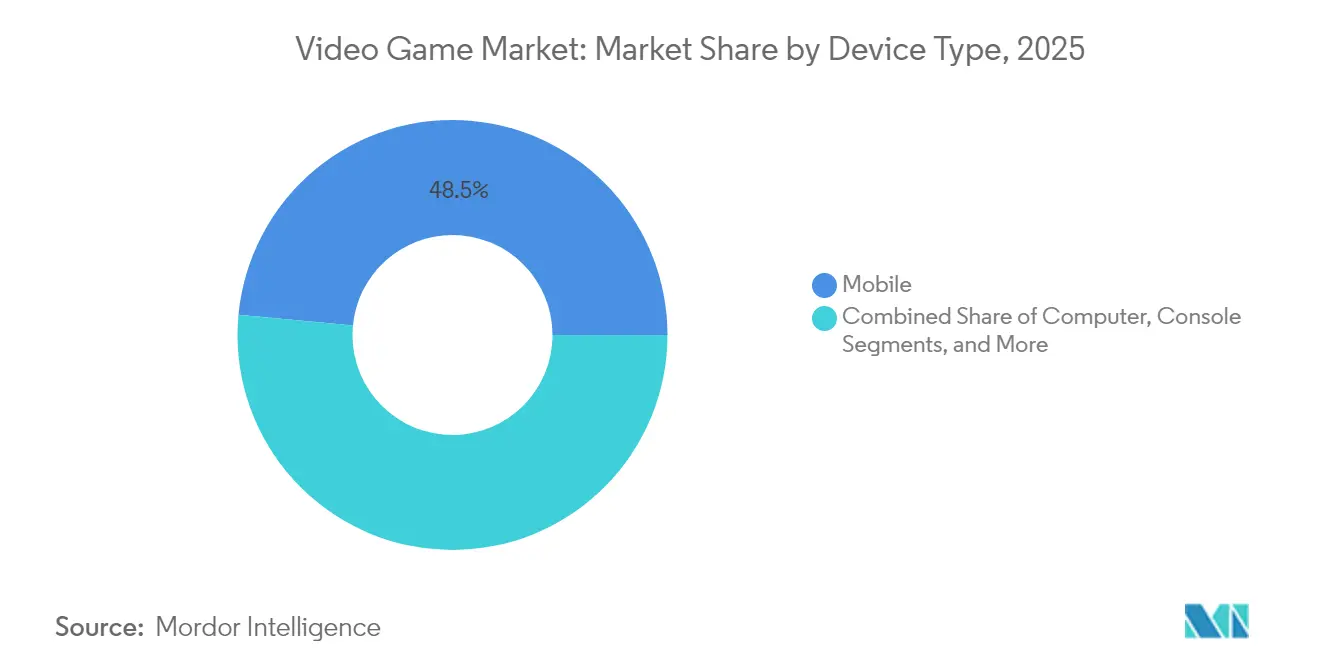

- Nach Gerätetyp hielt mobiles Gaming im Jahr 2025 einen Anteil von 48,50 % am Videospielmarkt, während Cloud-Gaming-Geräte bis 2031 voraussichtlich mit einem CAGR von 26,25 % wachsen werden.

- Nach Genre führten Action-Titel im Jahr 2025 mit einem Umsatzanteil von 24,60 %; Rollenspiele verzeichnen bis 2031 einen CAGR von 14,74 %.

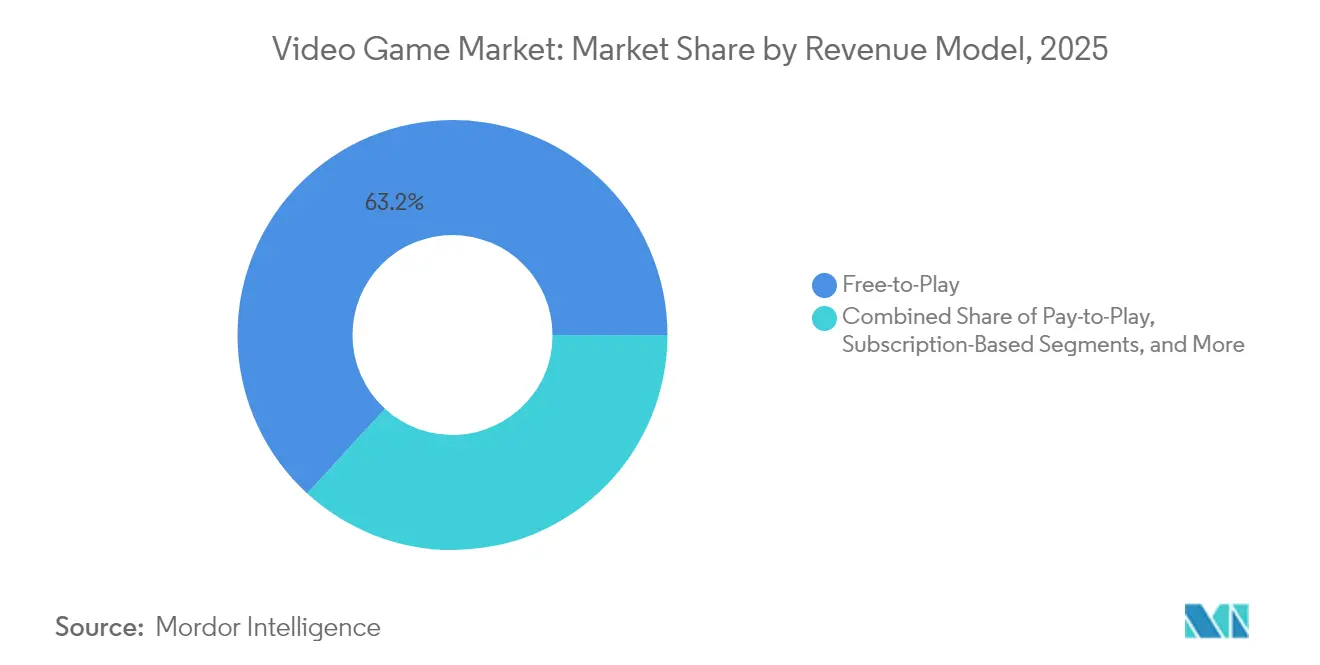

- Nach Erlösmodell entfiel im Jahr 2025 ein Anteil von 63,20 % der Videospielmarktgröße auf Free-to-Play, während Abonnementplattformen bis 2031 mit einem CAGR von 19,55 % wachsen.

- Nach Endnutzer stellten Gelegenheitsspieler im Jahr 2025 59,10 % der Basis; professionelle Esports-Athleten verzeichnen mit einem CAGR von 17,48 % das schnellste Wachstum.

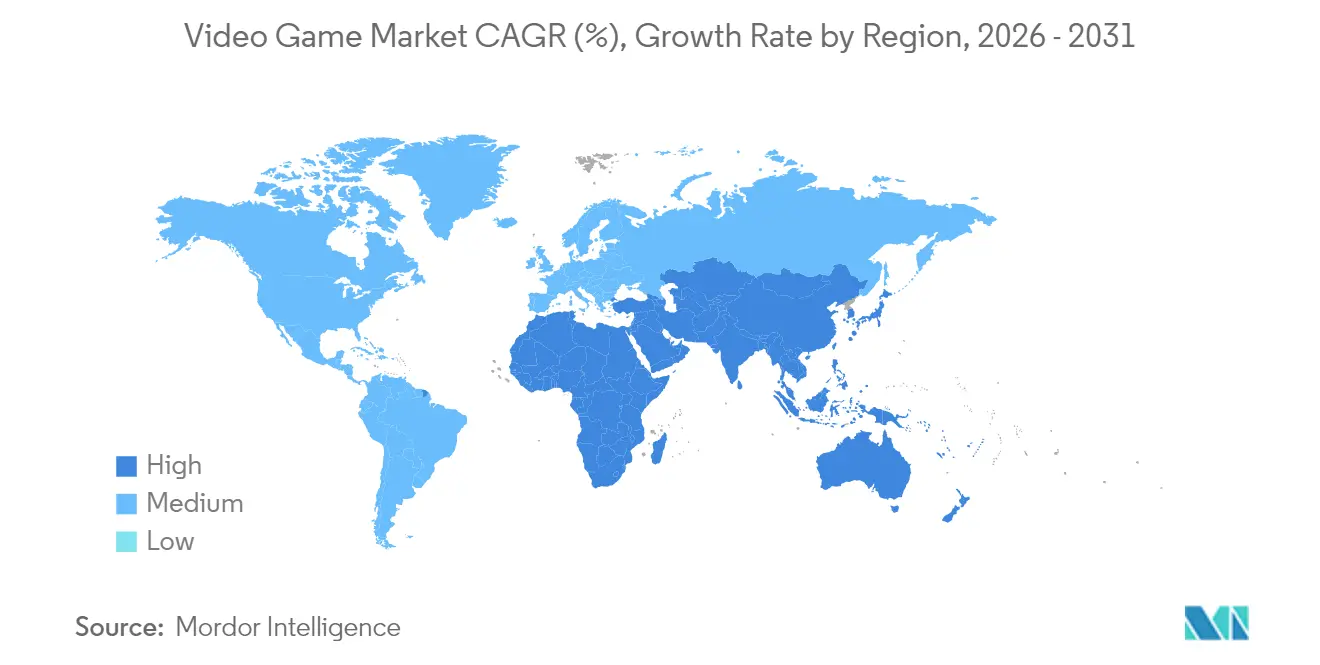

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 47,60 % des Umsatzes im Jahr 2025, während die Region Naher Osten & Afrika bis 2031 den höchsten CAGR von 14,06 % erzielen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Videospielmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobile-First-Adoption in den aufstrebenden Märkten Asiens | +2.1% | Asiatisch-pazifischer Raum und Ausstrahlungseffekte auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Proliferation von Abonnementplattformen | +1.8% | Nordamerika & Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Cloud-Gaming-Infrastruktur | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Generative KI-Inhaltspipelines | +1.4% | Global, mit früher Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Plattformübergreifende Engine-Upgrades zur Senkung der Entwicklungskosten | +1.2% | Global, mit Schwerpunkt auf unabhängigen Entwicklern | Kurzfristig (≤ 2 Jahre) |

| Esports-Franchise-Bewertungen treiben Investitionen in Wettkampftitel | +0.9% | Global, mit Konzentration in China, USA, ��ü���ǰ��� | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Mobile-First-Gaming-Adoption in Asien

Asiens jüngere Bevölkerungsgruppen und erschwingliche Smartphones haben die Region zum Zentrum der globalen mobilen Gaming-Umsätze gemacht. Chinas mobiles Segment erzielte im Jahr 2024 einen Umsatz von 31,2 Mrd. USD, nachdem die Behörden 1.416 neue inländische Titel genehmigt hatten, während Indonesien auf der Grundlage von Free-to-Play-Veröffentlichungen, die auf lokale Gewohnheiten zugeschnitten sind, einen mobilen Ausgabenwert von 1,3 Mrd. USD verzeichnete. Wettkampfspiele werden zunehmend sozial; ��ü���ǰ���s Erfolg mit Rollenspiel-Hits wie „Legend of Mushroom” veranschaulicht, wie Community-Engagement die Spielzeit steigert. Da asiatische Publisher regionale Zahlungslösungen verfeinern und Narrative lokalisieren, müssen Publisher von außerhalb der Region eine Mobile-First-Denkweise übernehmen, um das Wachstum aufrechtzuerhalten.

Abonnementdienste definieren die Monetarisierung neu

Die globalen Ausgaben für Spielebibliothek-, Einzelspiel- und Plattform-Abonnements sollen im Jahr 2024 19 Mrd. USD erreichen und bis 2028 27 Mrd. USD übersteigen, was 14 % der gesamten Gaming-Ausgaben entspricht. Die Attraktivität liegt im wahrgenommenen Wert: Abonnenten erhalten für eine monatliche Gebühr Zugang zu umfangreichen Katalogen auf Konsolen-, PC- und Cloud-Endpunkten. Frühe Belege deuten darauf hin, dass diese Pläne den Hardware-Absatz steigern und das Engagement verbessern, ohne die Umsätze mit Premium-Spielen zu schmälern. Publisher profitieren von stabileren Cashflows, während Spieler geringere Hürden haben, unbekannte Genres auszuprobieren.

5G beschleunigt die Verbreitung von Cloud-Gaming

Der Übergang zu eigenständigen 5G-Netzen senkt die Latenz auf unter 20 Millisekunden und ermöglicht gestreamtes Gameplay, das sich nativ anfühlt. Das Cloud-Gaming-Segment soll von 6,91 Mrd. USD im Jahr 2024 auf 22,01 Mrd. USD im Jahr 2028 steigen, ein CAGR von 33,6 %. Betreiber im Nahen Osten, insbesondere in Jordanien, positionieren neue glasfasergestützte 5G-Knoten als Katalysatoren für die Diversifizierung der Inhaltsindustrie [1]Kevin J. Murphy, „Nutzung von 5G zur Transformation der Gaming-Industrie Jordaniens zur Erlangung globaler Dominanz,” ericsson.com. Cloud-Zugang erweitert die adressierbaren Zielgruppen – Spieler auf bescheidenen �ѴDz����������ä��en können Titel streamen, die früher dedizierte Hardware erforderten.

Generative KI-Werkzeuge verkürzen Produktionszyklen

Die Übernahme generativer Text-zu-Asset-Werkzeuge nimmt in den Bereichen Kunst, Audio und Skripterstellung für Nicht-Spieler-Charaktere zu. Unitys Bericht von 2025 verzeichnet einen Anteil von 36 % der Studios, die mit KI-gestützten Arbeitsabläufen experimentieren, gegenüber 31 % ein Jahr zuvor [2]Unity Technologies, „2025 Unity Gaming Report,” unity.com. Während nur 13 % der befragten Entwickler erwarten, dass KI die Spielqualität langfristig verbessern wird, berichten frühe Nutzer von schnellerer Iteration und reichhaltigerer Personalisierung von Live-Service-Updates. Diese Effizienzgewinne führen zu kürzeren Markteinführungszeiten und häufigeren Inhaltsaktualisierungen, die bestehende Spieler engagiert halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| �����-���ٴǰ���-�ұ��ü�������ܱ�������ܲԲ� | −1.2% | Vereinigte Staaten, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Höhere Nutzerakquisitionskosten | −0.9% | Global, am stärksten in gesättigten Märkten | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten wegen Verletzung geistigen Eigentums rund um nutzergenerierte Inhalts-Mods | −0.7% | Global, mit Konzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für Gaming-GPUs | −0.5% | China, Vereinigte Staaten, mit globalen Auswirkungen auf die Lieferkette | Langfristig (≥ 5 Jahre) |

| Quelle: ���ϲ����� | |||

App-Store-Regeln schmälern Margen

Das EU-Gesetz über digitale Märkte und parallele US-amerikanische Kartellrechtsmaßnahmen verpflichten Plattformbetreiber, Provisionen zu senken und externe Zahlungsoptionen zuzulassen. Apples Compliance-Bericht vom März 2025 zum Gesetz über digitale Märkte reduziert die meisten In-App-Gebühren auf 10 % und ermöglicht das Sideloading in Europa [3]Apple Inc., „Apples Compliance-Bericht zum Gesetz über digitale Märkte,” apple.com. Kurzfristig drücken Implementierungskosten und Unsicherheit über die Akzeptanz alternativer Stores die mobilen Gewinnmargen traditioneller Publisher. Langfristig könnten günstigere Vertriebswege die Wirtschaftlichkeit für Entwickler verbessern, aber die Vorteile werden nicht gleichmäßig verteilt sein.

Nutzerakquisitionskosten steigen weiter

Die durchschnittlichen globalen Kosten pro Installation erreichten im Jahr 2024 laut mobilen Marketing-Benchmarks 5,11 USD auf iOS und 4,61 USD auf Android. Die Ursache liegt in strengeren Datenschutzregeln, die die Präzision des Anzeigen-Targetings einschränken und Vermarkter zwingen, ihre Gebote zu erhöhen. Ein wachsender Anteil der Studios verfolgt nun Lifetime-Value-zu-CAC-Verhältnisse von 3:1 oder darunter, was zu stärkeren Investitionen in Bindungsmechanismen wie Live-Ops-Events und Battle Passes führt. Kleinere Teams ohne tiefe Taschen stehen vor schwierigeren wirtschaftlichen Bedingungen und werden in Richtung Nischengenres oder Cross-Promotion-Allianzen gedrängt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Gerätetyp: Cloud-Traktion verringert den Vorsprung von �ѴDz����������ä��en

Mobiles Gaming erzielte im Jahr 2025 einen Umsatz von 140,53 Mrd. USD und entsprach damit 48,50 % des Videospielmarktanteils. Der Konsolenumsatz folgte mit 56,2 Mrd. USD, knapp vor dem PC-Umsatz von 46,3 Mrd. USD. Cloud-Gaming-Dienste sind die am schnellsten wachsende Kategorie; die Videospielbranchengröße des Segments soll bis 2029 bei einem CAGR von 26,25 % 24,68 Mrd. USD erreichen. Die breitere 5G-Einführung und aggressives Plattform-Bündeln gewinnen Nicht-traditionelle Spieler, die keine dedizierte Hardware besitzen.

Clouds Dynamik beeinflusst auch die Hardware-Strategie. Gerätehersteller bringen tragbare Streaming-Terminals auf den Markt, die an Heim-WLAN oder Mobilfunknetze angebunden sind und die Grenzen zwischen Konsolen- und mobilen Erlebnissen verwischen. Publisher sichern sich ab, indem sie plattformübergreifenden Fortschritt unterstützen, sodass Spieler die Bildschirme wechseln können, ohne Errungenschaften zu verlieren. Da die Latenz sinkt und die GPU-Dichte in Rechenzentren steigt, verringert sich die Lücke zwischen lokaler und gestreamter Leistung, was die historische Dominanz von High-End-Konsolen herausfordert.

Nach Genre: Innovation treibt den Schwung bei Rollenspielen

Action-Franchises behielten im Jahr 2025 einen Umsatzanteil von 24,60 %, angeführt von jährlichen Blockbuster-Veröffentlichungen. Rollenspiele beschleunigen sich jedoch mit einem CAGR von 14,74 % bis 2031, da Studios tiefere Geschichten für mobile und plattformübergreifende Bereitstellung adaptieren. In Südostasien verzeichneten die Kategorien Strategie, Simulation und Rollenspiel allesamt zweistellige Download-Zuwächse, was den regionalen Appetit auf komplexe Spielmechaniken unterstreicht.

Monetarisierungsdynamiken begünstigen auch RPG-Entwickler. Gacha-artige Charakterziehungen und Battle-Pass-Upgrades liefern konsistente Einnahmen, während nutzergenerierte Mods die Lebensdauer verlängern. Die Cloud-Streaming-Ära fördert zudem hochwertige Rollenspiele, die zuvor leistungsstarke PCs erforderten. Da KI-gestütztes Quest-Design reift, wird erwartet, dass sich narrative Verzweigungen vertiefen und inaktive Spieler in langjährige Welten zurücklocken.

Nach Erlösmodell: Abonnements ergänzen Free-to-Play

Free-to-Play-Titel machten im Jahr 2025 63,20 % der Ausgaben aus, gestützt durch In-Game-Kosmetik- und Season-Pass-Käufe. Abonnementbasierte Angebote stellen die schnellste Verschiebung dar und wachsen mit einem CAGR von 19,55 %; ihre Videospielmarktgröße soll 2029 30,62 Mrd. USD überschreiten. Gebündelte Bibliotheken steigern den wahrgenommenen Wert für preissensible Spieler, während Entwickler stetige, wiederkehrende Einnahmen erhalten, die die Budgetplanung für Live-Ops-Updates erleichtern.

Hybridmodelle entstehen. Publisher starten neue Titel häufig für ein begrenztes Zeitfenster in Abonnementkatalogen, bevor sie zu eigenständigen Verkäufen zurückkehren. Dieser Ansatz wandelt Testnutzer in vollständige Käufer um und bewahrt die Premium-Preisgestaltung. Plattformbetreiber verhandeln derweil zeitlich begrenzte Exklusivrechte, um ihre Ökosysteme zu differenzieren, in Anlehnung an das Streaming-Video-Spielbuch.

Nach Endnutzer: Gelegenheitsbasis finanziert Esports-Aufstieg

Gelegenheitsspieler machten im Jahr 2025 59,10 % der aktiven Basis aus, angezogen von zugänglichen mobilen Steuerungen und kurzen Spielsitzungen. Im Gegensatz dazu stellen professionelle Esports-Athleten eine kleine, aber schnell wachsende Gruppe mit einem CAGR von 17,48 % bis 2031 dar. Preisgelder, Medienrechte und Sponsoringverträge steigern die Videospielbranchengröße des Segments, während Trainings-Akademien und Analyse-Plattformen Talentpipelines professionalisieren.

Marken betrachten Esports zunehmend als Marketingkanal für die Generation Z, die durch traditionelle Medien nicht erreichbar ist. Investitionen wie Saudi-Arabiens Savvy Games Group – unterstützt durch 37,7 Mrd. USD für Studio-Akquisitionen und lokale Infrastruktur – veranschaulichen staatliche Ambitionen, diese Wertschöpfungskette zu erschließen. Gleichzeitig standardisieren Hochschulligen in Nordamerika Wege vom Amateur- zum Profi-Wettkampf.

Geografische Analyse

Der asiatisch-pazifische Raum behält mit 47,60 % des globalen Umsatzes im Jahr 2025 die Führung, verankert durch Chinas robustes Ökosystem. Chinas Online-Gaming-Sektor soll von 71,07 Mrd. USD im Jahr 2025 auf 101,89 Mrd. USD bis 2030 bei einem CAGR von 7,52 % steigen, wobei Tencent Holdings Ltd. (TiMi, Level Infinite) etwa die Hälfte des Inlandsmarktes kontrolliert. Japan und ��ü���ǰ��� verleihen dem Markt durch Konsolen- und PC-Gemeinschaften Tiefe, die auf Genres mit hohen Ausgaben und hohem Engagement setzen. Regionale Publisher nutzen lokal relevante geistige Eigentumsrechte und schaffen kulturelle Resonanz, die globale Unternehmen manchmal nur schwer replizieren können.

Die Region Naher Osten & Afrika ist das am schnellsten wachsende Gebiet der Branche und soll mit einem CAGR von 14,06 % expandieren. Saudi-Arabien erwartet, dass sein Gaming-Sektor bis 2030 13 Mrd. USD zum BIP beiträgt. Staatliche Vehikel wie die Savvy Games Group zielen darauf ab, internationale Studios mit Steueranreizen, regionalen E-Sports-Arenen und einer Pipeline zur Ausbildung von Arbeitskräften anzuziehen. In ganz Afrika treibt die mobile Zugänglichkeit fast 90 % des Engagements an, und die regionale Videospielmarktgröße für mobile Titel ist auf dem Weg, im Jahr 2025 1,12 Mrd. USD zu überschreiten.

Nordamerika erzielte im Jahr 2023 einen Verbraucherausgabenwert von 46 Mrd. USD und unterstreicht damit die anhaltende Treue zu Konsolen und PCs. Der Hardware-Absatz verlangsamte sich Ende 2024, aber PC- und Abonnementumsätze stiegen, was einen Schwenk hin zu flexiblen Inhaltszugangsmodellen signalisiert. Europa folgt einer ähnlichen Digital-First-Trajektorie; der britische Markt sank im Jahr 2025 um 4,15 % auf 4,55 Mrd. GBP (3,37 Mrd. USD), während mobile Mikrotransaktionen um 2,45 % auf 1,624 Mrd. GBP (2,19 Mrd. USD) wuchsen. Das Gesetz über digitale Märkte führt alternative Zahlungsoptionen ein, die mittelfristig die Umsatzströme zugunsten der Publisher neu ausrichten könnten.

Wettbewerbslandschaft

Das Konsolensegment konzentriert sich auf drei Plattformbetreiber – Sony, Microsoft und Nintendo – was ihm eine hohe Eintrittsbarriere verleiht. Microsofts Übernahme von Activision Blizzard Inc. für 68,7 Mrd. USD im Jahr 2022 katapultierte das Unternehmen auf den dritten Platz nach Gaming-Umsatz und brachte immergrüne Franchises wie Call of Duty in den Game Pass. Sony kontert mit zeitlich begrenzten Exklusivrechten aus hauseigenen Studios und aggressivem PlayStation Plus-Bündeln, während Nintendo proprietäre geistige Eigentumsrechte und Hybrid-Konsolen-Hardware nutzt, um Differenzierung aufrechtzuerhalten.

�ѴDz����������ä��e bleiben trotz Tencent Holdings Ltd. (TiMi, Level Infinite)s beträchtlicher asiatischer Dominanz relativ fragmentiert. Tencents Kauf eines großen europäischen Mobilentwicklers für 1,2 Mrd. USD im Jahr 2024 erweitert die internationale Reichweite und kompensiert das inländische Regulierungsrisiko. ByteDances Einstieg durch dedizierte Gaming-Abteilungen unterstreicht den Reiz von Kurzform-Inhalts-Expertise, die auf interaktive Formate angewendet wird. Supercell und Playtika nutzen Live-Ops-Meisterschaft und datengesteuertes Design, um Großausgeber in wettbewerbsintensiven Free-to-Play-Genres zu halten.

Technologiepartnerschaften prägen die entstehende Wertschöpfungskette. Microsofts im April 2025 angekündigtes Cloud-Infrastruktur-Upgrade von 500 Mio. USD fügt KI-gestütztes Matchmaking hinzu und erweitert Xbox Cloud Gaming auf 15 neue Märkte. Unitys neueste Engine ermöglicht es Entwicklern, gleichzeitig für �ѴDz����������ä��e, PC und Mixed-Reality-Headsets zu exportieren, und der Bericht von 2025 zeigt, dass 40 % der Studios nun plattformübergreifende Launches priorisieren. Generative Asset-Toolchains reduzieren Engpässe in der Kunstproduktion für kleinere Teams und senken das Kapital, das benötigt wird, um gegen AAA-Platzhirsche zu konkurrieren.

Führende Unternehmen der Videospielbranche

Activision Blizzard Inc.

Apple Inc.

ByteDance

Electronic Arts Inc.

Supercell

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Bewertung von Team Liquid näherte sich 500 Mio. USD und demonstrierte die kommerzielle Reife von Esports-Organisationen.

- April 2025: Microsoft verpflichtete sich zu 500 Mio. USD, um Xbox Cloud Gaming auf 15 neue Gebiete auszuweiten und KI-gesteuertes Matchmaking zu integrieren.

- März 2025: Apples Compliance-Bericht zum Gesetz über digitale Märkte beschrieb reduzierte Provisionen und alternative Zahlungsoptionen für EU-Verbraucher.

- Februar 2025: Hasbro kündigte seine „Playing to Win”-Strategie an, um seine Verbraucherreichweite bis 2027 durch digitale Spiele, die auf Kernfranchises aufbauen, auf 750 Millionen zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Videospielmarkt als jeden Dollar, der durch den Verkauf oder das Abonnieren von elektronischen Spielen verdient wird, die interaktive audiovisuelle Erlebnisse auf Konsolen, Computern, �ѴDz����������ä��en, Cloud-Streams und aufkommenden XR-Geräten bieten. Die Umsätze umfassen physische und digitale Titel, Live-Service-Mikrotransaktionen, herunterladbare Inhalte und Spielebibliothek-Abonnements.

Hardware-Verkäufe, Werbeinventar und reguliertes Online-Glücksspiel bleiben außerhalb des Rahmens.

Wir lassen bewusst Pay-to-Watch-Esports-Medienrechte und dedizierte Gaming-Hardware außen vor.

������Գپ�����ܲԲ���ü��������������

- Nach Gerätetyp

- Computer

- �ѴDz����������ä��

- Konsole

- Cloud-Gaming-Geräte (Smart-TVs, Streaming-Sticks)

- Nach Genre

- Action

- Shooter

- Rollenspiel

- Sport

- Abenteuer

- Sonstige (Strategie, Simulation, Puzzle und Gelegenheitsspiele)

- Nach Erlösmodell

- Free-to-Play

- Pay-to-Play (Premium)

- Abonnementbasiert

- In-Game-Werbung

- Nach Endnutzer

- Gelegenheitsspieler

- Hardcore-/Wettkampfspieler

- Professionelle Esports-Athleten

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- ��ü���ǰ���

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten befragten Publisher, Betreiber mobiler Stores, Zahlungsaggregatoren, Esports-Liga-Manager und unabhängige Studios im asiatisch-pazifischen Raum, Nordamerika, Europa und dem Nahen Osten & Afrika. Diese Gespräche testeten Annahmen zu durchschnittlichen Verkaufspreisen, Free-to-Play-Konversion und Inhaltsveröffentlichungsrhythmus und stellten sicher, dass jeder Modellinput die aktuelle Marktstimmung widerspiegelt.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit der Kartierung der Haushaltsausgaben für Unterhaltung, der Import-Export-Ströme von Konsolen und der Spielerzählungen aus öffentlichen Stellen wie der Entertainment Software Association, der Internationalen Fernmeldeunion, UN Comtrade und Eurostat. Unternehmenseinreichungen, Investorenpräsentationen und Quartalstranskripte lieferten Preisspannen, Plattformmix und Signale zur Genre-Verschiebung. Unser Team durchsuchte dann offene Entwicklerportale, Patentregister und kuratierte Streams innerhalb von D&B Hoovers und Dow Jones Factiva, um aufkommende Monetarisierungsmuster und den Zustand der Studio-Pipeline zu erfassen. Diese Liste ist illustrativ, und viele weitere offene Datensätze haben unsere Grundlagenarbeit informiert.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir wendeten einen Top-down-Aufbau an, der auf Verbraucherausgabenreihen und Plattformdurchdringung verankert ist, und überprüften ihn dann mit Bottom-up-Momentaufnahmen aus Publisher-Umsätzen und stichprobenartigen Berechnungen des durchschnittlichen Verkaufspreises pro aktivem Nutzer. Zu den Schlüsselvariablen gehören die installierte Basis von Smartphones, Konsolenersatzzyklen, Breitbandlatenz, Cloud-GPU-Preise und regionale Spielzeitregulierungen. Prognosen kombinieren multivariate Regression mit Szenarioanalysen, um Währungsschwankungen und Blockbuster-Veröffentlichungspläne zu erfassen. Wo Datenlücken auftraten, überbrückten wir sie mit analogen geografischen Verhältnissen, die von Experten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten vergleichen jeden Output mit unabhängigen Trackern, untersuchen Abweichungen und reichen das Modell zur mehrstufigen Überprüfung vor der Freigabe ein. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die durch größere Akquisitionen, regulatorische Entscheidungen oder Währungsschwankungen ausgelöst werden. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Abonnenten die aktuellste Sichtweise erhalten.

Warum Mordors Videospiel-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkörbe, Aktualisierungsrhythmen und Wechselkurse wählen. Unser disziplinierter Umfang, unser jährlicher Aktualisierungsrhythmus und unsere Dual-Lens-Modellierung verringern diese Abweichungen und geben Entscheidungsträgern einen stabilen Referenzpunkt.

Zu den wichtigsten Lücken-Treibern gehören, ob mobile Werbeausgaben gezählt werden, wie Free-to-Play-Mikrotransaktionen brutto erfasst werden und die Behandlung von Cloud-Gaming-Abonnements, während einige Studien auch Hardware in Software einbeziehen oder Daten für mehrere Jahre einfrieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 289,73 Mrd. USD (2025) | ||

| 298,98 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst Zubehör und VR-Hardware |

| 274,63 Mrd. USD (2024) | Regionales Beratungsunternehmen B | Schließt Cloud-Gaming-Abonnements aus, älterer Aktualisierungszyklus |

| 199,74 Mrd. USD (2022) | Fachverlag C | Zählt nur bezahlte Downloads, lässt In-Game-Ausgaben außen vor |

Dieser Vergleich unterstreicht, dass ���ϲ����� eine ausgewogene, transparente Basislinie liefert, die auf klar definierten Variablen und wiederholbaren Schritten beruht, was unsere Zahlen zur verlässlichen Wahl für die strategische Planung macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Videospielbranche?

Die Größe des Videospielmarkts soll im Jahr 2026 326,47 Mrd. USD erreichen und bei einem CAGR von 12,68 % bis 2031 auf 593,35 Mrd. USD wachsen.

Wie groß ist der aktuelle Videospielmarkt?

Im Jahr 2026 soll die Größe der Videospielbranche 326,47 Mrd. USD erreichen.

Wer sind die wichtigsten Akteure in der Videospielbranche?

Activision Blizzard Inc., Apple Inc., ByteDance Electronic Arts Inc., Supercell sind die wichtigsten Unternehmen, die im Videospielmarkt tätig sind.

Welche ist die am schnellsten wachsende Region im Videospielmarkt?

Naher Osten und Afrika soll über den Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil in der Videospielbranche?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Videospielmarkt.

Welche Jahre deckt dieser Videospielmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Videospielmarkts auf 326,47 Mrd. USD geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Videospielmarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Videospielmarktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: