Vertebroplastie- und Kyphoplastiemarkt – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 0.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vertebroplastie- und Kyphoplastiemarktanalyse von ���ϲ�����

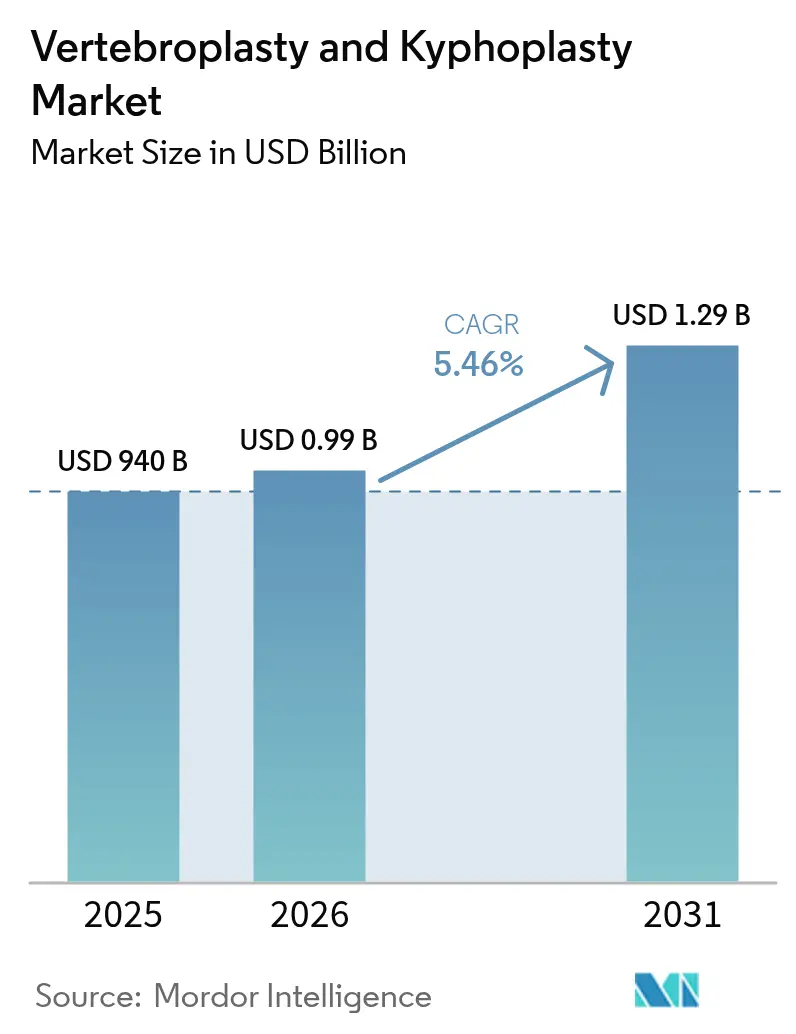

Die �Ѳ�����ٲ���öß�� für Vertebroplastie und Kyphoplastie wird voraussichtlich von 940 Millionen USD im Jahr 2025 auf 991,32 Millionen USD im Jahr 2026 anwachsen und bis 2031 eine Prognose von 1,29 Milliarden USD bei einer CAGR von 5,46 % über den Zeitraum 2026–2031 erreichen. Dieses Wachstum wird durch die zunehmenden osteoporotischen Wirbelkompressionsfrakturen in alternden Bevölkerungsgruppen, die rasche Verbreitung minimal-invasiver ambulanter Wirbelsäuleneingriffe sowie die stetige Einführung KI-gesteuerter Navigationssysteme und bioaktiver Knochenzemente vorangetrieben, die die Präzision verbessern und das Komplikationsrisiko senken. Asien-Pazifik verzeichnet mit einer CAGR von 6,65 % bis 2030 das stärkste Wachstum, bedingt durch schnell wachsende ältere Bevölkerungsgruppen und eine hohe Osteoporoseprävalenz, während ambulante chirurgische Zentren (ASC) mit einer CAGR von 6,28 % die stärkste Dynamik bei den Endanwendern aufweisen, da Kostenträger und Patienten eine kostengünstige ambulante Versorgung bevorzugen.

Wichtigste Erkenntnisse des Berichts

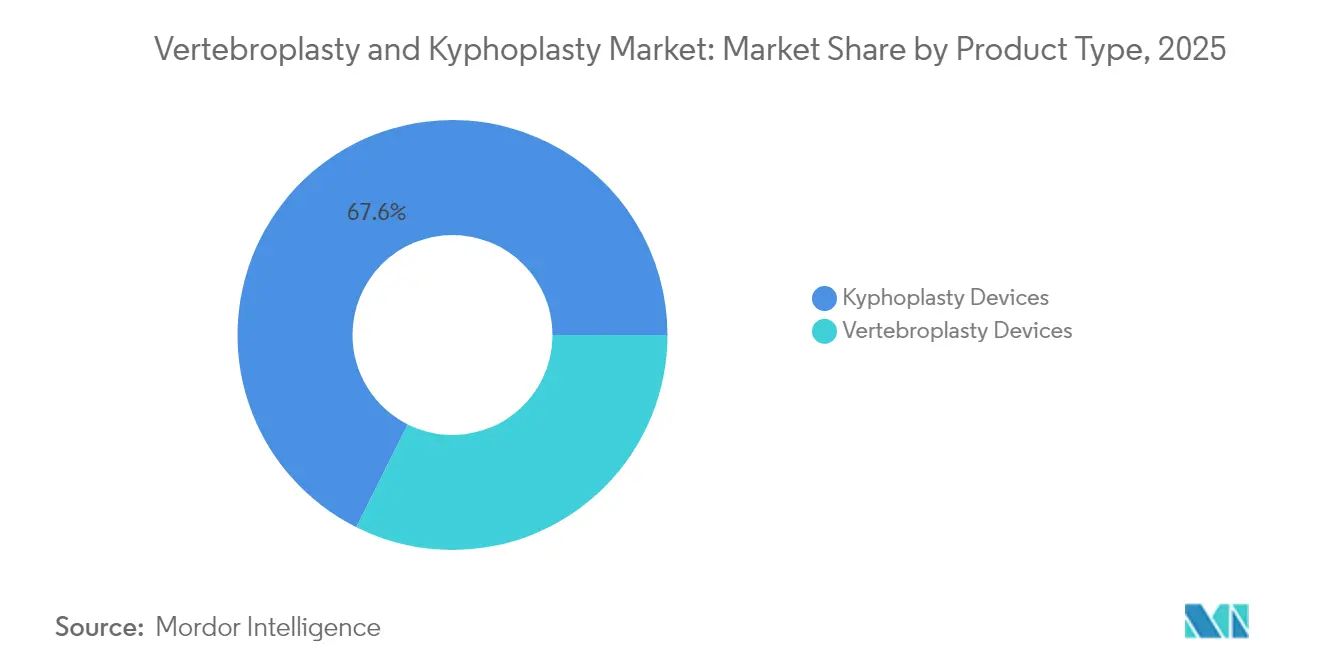

- Nach Produkttyp hielten ������DZ�������پ����ä�ٱ� im Jahr 2025 einen Marktanteil von 67,62 % am Vertebroplastie- und Kyphoplastiemarkt, und dieselbe Kategorie wird bis 2031 voraussichtlich die schnellste CAGR von 5,57 % verzeichnen.

- Nach Knochenzementmaterial entfiel auf Polymethylmethacrylat (PMMA) im Jahr 2025 ein Anteil von 71,74 % an der �Ѳ�����ٲ���öß�� für Vertebroplastie und Kyphoplastie, und es wird erwartet, dass PMMA im Prognosezeitraum mit einer CAGR von 5,51 % wächst.

- Nach Anwendung hielten osteoporotische Wirbelkompressionsfrakturen im Jahr 2025 einen Umsatzanteil von 58,02 %, während die Behandlung spinaler Metastasen bis 2031 voraussichtlich mit einer CAGR von 5,96 % zunehmen wird.

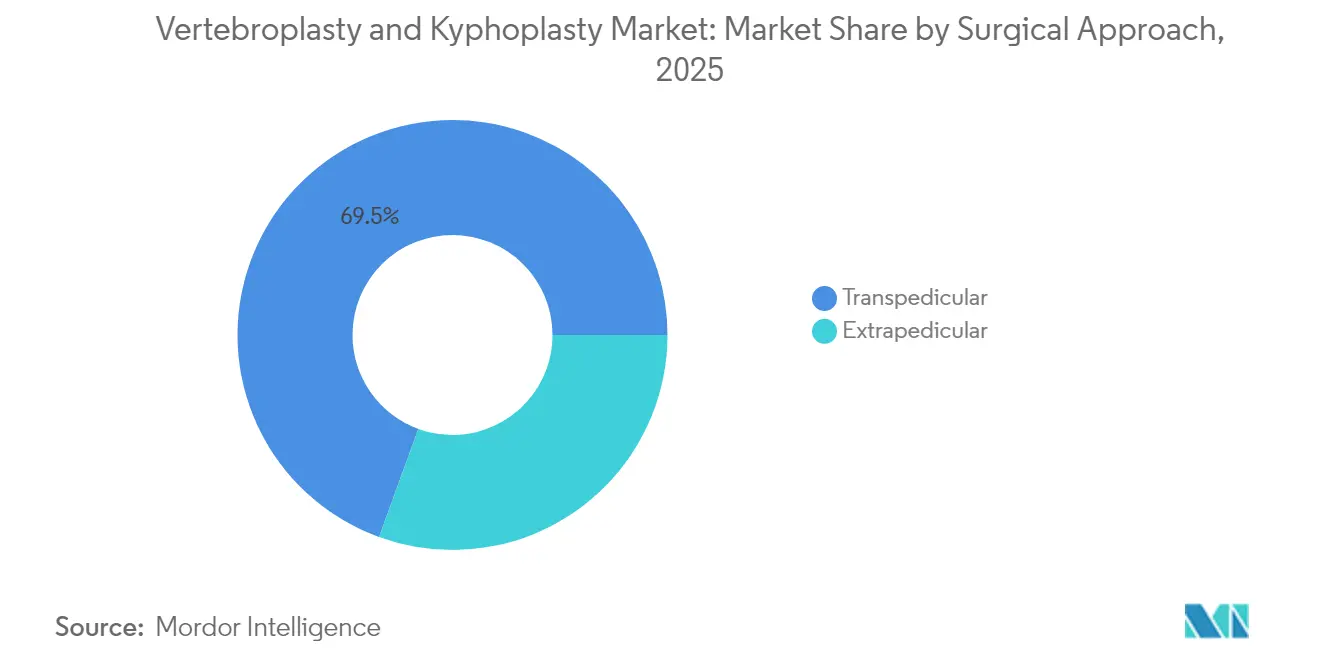

- Nach chirurgischem Ansatz vereinte die transpedikuläre Technik im Jahr 2025 einen Marktanteil von 69,45 % am Vertebroplastie- und Kyphoplastiemarkt und entwickelt sich bis 2031 mit einer CAGR von 5,55 % weiter.

- Nach Endanwender dominierten ���������Գ�ä�ܲ���� im Jahr 2025 mit einem Anteil von 61,32 %, während ambulante chirurgische Zentren mit einer CAGR von 6,12 % über 2026–2031 das am schnellsten wachsende Segment darstellen.

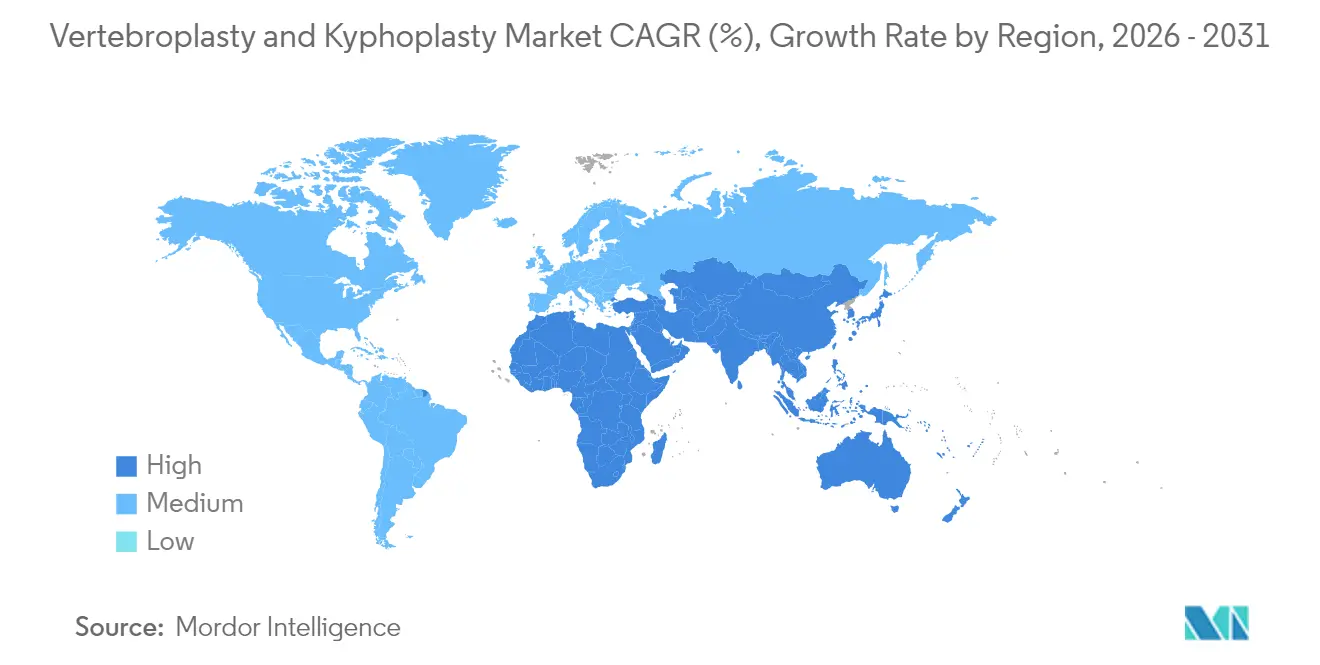

- Nach Geografie war Nordamerika im Jahr 2025 der größte regionale Markt; Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,56 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vertebroplastie- und Kyphoplastiemarkt-Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Osteoporoseprävalenz | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerungsgruppe | +1.0% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Präferenz für minimal-invasive ambulante Wirbelsäulenoperationen | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Klinische Leitlinien zur Frühintervention, die Vertebroplastie/Kyphoplastie bei akuten osteoporotischen Frakturen empfehlen | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Navigation und robotergestützte Ausrichtung bei der Wirbelkörperaugmentation | +0.5% | Nordamerika, Europa, ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Bioaktive, röntgendichte und biologisch abbaubare Knochenzementinovationen | +0.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Osteoporoseprävalenz

Jedes Jahr treten mehr als 1,4 Millionen Wirbelkompressionsfrakturen auf[1]Kathleen H. Miao, „Radiologische Diagnostik und Fortschritte in der Bildgebung bei Wirbelkompressionsfrakturen,” Journal of Imaging, mdpi.com, und Osteoporose betrifft 10–30 % der Frauen über 40 im asiatisch-pazifischen Raum, was zu einem stetigen Fallzahlenwachstum für Wirbelkörperaugmentationsverfahren führt. Fast 23 % der Patienten mit einzelner osteoporotischer Fraktur entwickeln nach konservativer Behandlung eine schwere sagittale Fehlstellung, was eine frühzeitige chirurgische Intervention erforderlich macht. Die wirtschaftliche Belastung ist offensichtlich: Brasilien gab in den Jahren 2008–2010 mehr als 288,9 Millionen BRL für die Osteoporoseversorgung älterer Menschen aus, was den Kostendruck unterstreicht, der für definitive Verfahren zur Wiederherstellung der Mobilität spricht.

Wachsende geriatrische Bevölkerungsgruppe

Ein Fünftel der Menschen über 70 Jahre erleidet osteoporotische Wirbelkompressionsfrakturen, wobei ein Drittel chronische Schmerzen entwickelt, die häufig eine Augmentation erfordern. Japans politischer Fokus auf eine gesunde Lebenserwartung erhöht die Nachfrage nach einer raschen Frakturversorgung, die eine frühzeitige Mobilisierung ermöglicht und nachgelagerte Behinderungskosten senkt. Die Ballonkyphoplastie kann das Stehen und Gehen innerhalb von Stunden ermöglichen[2]Brannan E. O'Neill, „Nutzung von Vertebroplastie/Kyphoplastie beim Management von Kompressionsfrakturen: Nationale Trends und Prädiktoren,” Neurospine, e-neurospine.org, was Gesundheitssystemen hilft, die Mobilitätslücke in alternden Gesellschaften zu bewältigen.

Präferenz für minimal-invasive ambulante Wirbelsäulenoperationen

Die meisten Vertebroplastie- und Kyphoplastieverfahren dauern etwa 30 Minuten und liefern bei 90 % der Patienten eine Schmerzlinderung – ideale Eigenschaften für den ambulanten Einsatz. Studien berichten, dass drei Viertel der behandelten Patienten ihr Aktivitätsniveau vor der Fraktur wieder erreichen, während die Komplikationsraten unter 1 % bleiben. Die ambulante Versorgung senkt die Einrichtungskosten, und Medicare erstattet den CPT-Code 22514 mit rund 1.200–1.500 USD, was einen klaren wirtschaftlichen Anreiz schafft, das Fallvolumen von ���������Գ�ä�ܲ����n in ambulante chirurgische Zentren zu verlagern.

Frühinterventionsleitlinien zur Förderung der Wirbelkörperaugmentation

Randomisierte Studien belegen überlegene Schmerz- und Mobilitätsergebnisse für die Vertebroplastie gegenüber der konservativen Behandlung, wenn der Eingriff innerhalb von sechs Wochen nach der Fraktur erfolgt, was Fachgesellschaften dazu veranlasst, eine Frühintervention zu empfehlen. Deutsche Daten veranschaulichen Lebensqualitätsgewinne: Ballonkyphoplastie-Patienten erreichten EQ-5D-Werte von 0,44 gegenüber 0,25 bei nicht-chirurgischem Management. Die KI-gestützte Bildgebung erkennt Frakturen nun früher, verkürzt den Diagnose-zu-Behandlungs-Zyklus und stärkt Leitlinien, die eine frühzeitige Wirbelkörperaugmentation befürworten.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungsfristen der FDA und EU-MDR | -0.8% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Inkonsistente Erstattung für Wirbelkörperaugmentation | -0.6% | Global, variiert je nach Gesundheitssystemstruktur | Kurzfristig (≤ 2 Jahre) |

| Eingriffsbezogene unerwünschte Ereignisse | -0.4% | Global, mit regionalen Unterschieden in den Berichtsstandards | Langfristig (≥ 4 Jahre) |

| Volatilität in der PMMA-Monomer-Lieferkette | -0.3% | Global, konzentriert in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Zulassungsfristen der FDA und EU-MDR

Hersteller sehen sich nun EU-MDR-Übergangsfristen gegenüber, die sich für Klasse-III- und bestimmte Klasse-IIb-Geräte bis 2027–2028 erstrecken, was die Zertifizierungszyklen verlängert und die Compliance-Kosten erhöht. In den USA fügen laufende Anforderungen an die Nachmarktüberwachung im Anschluss an frühere Bedenken hinsichtlich Zementleckagen Datengenerierungsbelastungen hinzu, die den Erstmarktvorteil verlangsamen können.

Inkonsistente Erstattung für Wirbelkörperaugmentation

Medicare delegiert Deckungsregeln an lokale Zuständigkeitsbereiche, was zu Genehmigungsvariabilitäten bei identischen klinischen Szenarien führt, während private Kostenträger häufig engere Indikationen anwenden und die Sakroplastie ablehnen, was die Abrechnungsabläufe der Leistungserbringer erschwert. In China können durchschnittliche Krankenhausaufenthaltskosten von 35.906 CNY (5.122 USD) für die Wirbelkörperaugmentation den Zugang für einkommensschwächere Patienten einschränken, selbst wenn die Prävalenz steigt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: ������DZ�������پ����ä�ٱ� behaupten ihre Führungsposition

������DZ�������پ����ä�ٱ� hielten im Jahr 2025 einen Marktanteil von 67,62 % am Vertebroplastie- und Kyphoplastiemarkt und werden voraussichtlich mit einer CAGR von 5,57 % zulegen. Das Verfahren stellt die Wirbelkörperhöhe vor der Zementinjektion wieder her, verringert das Leckagerisiko und liefert Schmerzreduktionen auf der visuellen Analogskala von 7,7 auf 2,2. Im Vergleich dazu bleibt die Vertebroplastie für die akute Stabilisierung unverzichtbar, wächst jedoch langsamer. Die �Ѳ�����ٲ���öß�� für Vertebroplastie und Kyphoplastie im Bereich ������DZ�������پ����ä�ٱ� wird voraussichtlich von 0,64 Milliarden USD im Jahr 2025 auf etwa 0,88 Milliarden USD bis 2031 bei der genannten CAGR steigen und seinen dominanten Beitrag zu den Gesamterlösen beibehalten. Strykers SpineJack mit einer Expansionskraft von 1.000 N und Ballons der nächsten Generation für den unipedikulären Ansatz verdeutlichen, wie technische Verbesserungen die klinische Präferenz stärken.

Der Wettbewerbsfokus verlagert sich nun auf hybride Implantate, die die strukturellen Vorteile der Kyphoplastie mit vertebroplastieartigen Zementflüssen kombinieren. Erste klinische Auswertungen autonomer Punktionssysteme legen nahe, dass Verfahrensgeschwindigkeit und -genauigkeit weiter verbessert werden können, was die anhaltende Nachfrage nach Premium-Geräteplattformen unterstützt. Aufstrebende Akteure zeigen, dass gezielt konzipierte Designanpassungen trotz der Präsenz großer etablierter Anbieter noch Marktanteile gewinnen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Knochenzementmaterial: PMMA behauptet seine Stellung gegenüber bioaktiven Optionen

PMMA hielt im Jahr 2025 einen Marktanteil von 71,74 % am Vertebroplastie- und Kyphoplastiemarkt und verfolgt eine CAGR von 5,51 %. Das Wachstum PMMA-basierter Produkte spiegelt deren breite Bekanntheit und mechanische Zuverlässigkeit wider. Aktuelle Formulierungen optimieren Polymerisationstemperatur und -viskosität, um Extrusion zu reduzieren und gleichzeitig die Festigkeit zu erhalten.

Gleichzeitig gewinnen bioaktive Zemente eine spürbare Nische. Strontiumsubstituiertes Hydroxylapatit fördert die Osseointegration, und PMMA-CPC-Hybride verbinden Tragfähigkeit mit kontrollierter Resorption. Obwohl von einer kleinen Basis ausgehend, wird die Kategorie „Andere Materialien” voraussichtlich eine höhere CAGR als PMMA erzielen, begünstigt durch die Nachfrage der Chirurgen nach biologisch verträglichen Wirkstoffen, die mit dem Spongiosa-Knochen verbunden werden.

Nach Anwendung: Osteoporotische Frakturen dominieren; onkologische Nutzung steigt

Osteoporotische Wirbelkompressionsfrakturen trugen 58,02 % zum Marktanteil im Vertebroplastie- und Kyphoplastiemarkt bei, was ihre Verbreitung bei älteren Patienten widerspiegelt. Trotz ihrer Reife skalieren die Fallzahlen weiterhin mit der demografischen Alterung. Die �Ѳ�����ٲ���öß�� für Vertebroplastie und Kyphoplastie in diesem Segment wird aufgrund der leitliniengesteuerten Frühintervention stetig wachsen.

Metastatische Wirbelsäulenerkrankungen gewinnen mit einer prognostizierten CAGR von 5,96 % an Bedeutung, da verbesserte Krebsüberlebensraten die Skelettomplikationen erhöhen. Die Augmentation bietet eine palliative Stabilisierung, die die Fortsetzung der systemischen Therapie unterstützt – ein Wert, den Onkologen erkennen und der zu einer früheren Patientenüberweisung führt. Diese Diversifizierung der Indikationen steigert das gesamte Eingriffsvolumen über rein osteoporotische Kontexte hinaus.

Nach chirurgischem Ansatz: �հ����Բ����徱��ܱ�ä��er Zugang bleibt maßgebend

Der transpedikuläre Zugang lieferte im Jahr 2025 einen Marktanteil von 69,45 % am Vertebroplastie- und Kyphoplastiemarkt, gestützt durch eine Schmerzlinderungs-Erfolgsrate von 97,7 %. Er profitiert von günstiger Anatomie in den Lenden- und unteren Brustwirbeln und wird von vielen Interventionalisten aufgrund vorhersehbarer Nadeltrajektorien bevorzugt. ����ٰ������徱��ܱ�ä��e Methoden dienen Nischenanforderungen wie mittthorakalen Segmenten, bei denen die Pedikeldimensionen die Instrumentierung einschränken. KI-gestützte Navigation und Robotik verbessern beide Zugangswege, doch die Vertrautheit mit der transpedikulären Technik untermauert deren prognostizierte CAGR von 5,55 %.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endanwender: ���������Գ�ä�ܲ���� dominieren; ambulante chirurgische Zentren gewinnen an Fahrt

���������Գ�ä�ܲ���� trugen im Jahr 2025 61,32 % des Umsatzes bei, dank umfassender Bildgebung, Anästhesie und perioperativer Versorgung. Dennoch treibt das kostensensible Umfeld die Fallverlagerung in ambulante chirurgische Zentren voran, die mit einer CAGR von 6,12 % wachsen sollen. Starke Kostenträgeranreize und die Patientenpräferenz für eine Entlassung am selben Tag beflügeln diesen Übergang. ���������Գ�ä�ܲ���� reagieren darauf mit der Einführung von Effizienzprogrammen und dem Ausbau ambulanter Stationen, um den Durchsatz zu erhalten.

Geografische Analyse

Nordamerika bleibt das größte Territorium, gestützt durch Medicare-Erstattungen, die durchschnittlich 1.200–1.500 USD pro Fall betragen, und durch klinische Erfahrung, die über zwei Jahrzehnte aufgebaut wurde. Die Region entwickelt sich mit einer CAGR von 4,97 %, da die demografische Alterung anhält und KI-gestützte Navigation klinische Akzeptanz gewinnt.

Asien-Pazifik, mit der schnellsten CAGR von 6,56 %, profitiert von einer hohen Osteoporoseprävalenz – 52,8 % bei Frauen und 18,7 % bei Männern, die sich einer Wirbelsäulenoperation in China unterziehen – gepaart mit steigenden Gesundheitsausgaben. Staatliche Kampagnen, die aktives Altern und eine schnelle Frakturversorgung betonen, unterstützen die Verfahrensnutzung.

Europa verzeichnet eine CAGR von 5,21 %, beflügelt durch alternde Bevölkerungen und Lebensqualitätsnachweise, die die Akzeptanz stärken, obwohl EU-MDR-Compliance-Kosten rasche Produkteinführungen dämpfen. Naher Osten und Afrika sowie ��ü�岹��������첹 bleiben zurück, wachsen jedoch immer noch über 6 %, da tertiäre Zentren moderne Augmentationsprotokolle einführen und lokale Gerätehändler Kanaltiefe aufbauen.

Wettbewerbslandschaft

Der Vertebroplastie- und Kyphoplastiemarkt ist mäßig fragmentiert. Medtronic, Johnson & Johnson und VB Spine (nach der Übernahme der Wirbelsäulensparte von Stryker im Jahr 2025) führen das Feld an, doch kleinere Innovatoren wie Amber Implants zeigen das anhaltende Disruptionspotenzial.

Strategische Prioritäten konzentrieren sich auf integrierte Plattformen, die Zement, Lieferhardware und Bildgebung vereinen. KI-gestützte Navigationssuiten, die Lernkurven verkürzen, sind Differenzierungsmerkmale, die die kommerzielle Stärke in Krankenhaus-Value-Analysis-Committees stärken.

Produktroadmaps betonen auch Zemente der nächsten Generation mit röntgendichten Additiven und Bioaktivität. Klinische Studien bleiben entscheidend; Kostenträger fordern zunehmend peer-begutachtete Ergebnisse, bevor sie die Deckung ausweiten. Die Positionierung auf Ausstellungen integriert nun Kohlenstoff-Fußabdruck-Angaben, da Beschaffungsteams Nachhaltigkeit in ihre Bewertungsmatrix aufnehmen.

Führende Unternehmen der Vertebroplastie- und Kyphoplastiebranche

Cardinal Health, Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Merit Medical Systems, Inc.

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Amber Implants BV berichtete nach einjähriger Nachbeobachtung für sein Vcfix-Wirbelsäulensystem über keine gerätebezogenen unerwünschten Ereignisse mit deutlicher Schmerzreduktion und ebnete damit den Weg für umfangreichere regulatorische Einreichungen.

- Mai 2025: Stryker erhielt die FDA-Zulassung für ein minimal-invasives Behandlungssystem für Rückenschmerzen, das sein Portfolio zur Wirbelkörperaugmentation nach der Veräußerung seiner umfassenderen Wirbelsäulenabteilung ergänzt.

- Januar 2025: Stryker kündigte den strategischen Verkauf seines Wirbelsäulenimplantatgeschäfts im Rahmen einer organisatorischen Restrukturierung unter neuer Führung an. Die Veräußerung betrifft Produktlinien zur Wirbelkörperaugmentation und stellt eine bedeutende Verschiebung des strategischen Fokus des Unternehmens weg von Wirbelsäulentechnologien dar.

- Juni 2024: Medtronic kooperierte mit Merit Medical zur Vermarktung eines lenkbaren Ballonkatheters (Kyphon KyphoFlex) für die unipedikuläre Kyphoplastie in den USA, wobei Merit die Herstellung übernahm und Medtronic den Vertrieb und die Distribution leitete.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Vertebroplastie und Kyphoplastie als Gesamtumsatz mit Einweg-Zementkits, Ballons, Zugangsnadeln, Inflationspumpen und unterstützenden Kapitalsystemen, die bei perkutanen vertebralen Augmentationsverfahren zur Stabilisierung schmerzhafter Kompressionsfrakturen osteoporotischen oder onkologischen Ursprungs in ���������Գ�ä�ܲ����n und ambulanten Zentren eingesetzt werden.

Umfang ausgeschlossen: Offene Wirbelsäulenfusionsimplantate, biologische Transplantate, Wirbelkörperstents und nicht-chirurgische Schmerztherapien liegen außerhalb dieser Analyse.

Überblick über die Segmentierung

- Nach Produkttyp

- �ձ���ٱ�����DZ�������پ����ä�ٱ�

- ������DZ�������پ����ä�ٱ�

- Nach Knochenzementmaterial

- Polymethylmethacrylat (PMMA)

- Calciumphosphatzement (CPC)

- Andere Materialien

- Nach Anwendung

- Osteoporotische Wirbelkompressionsfrakturen

- Spinale Metastasen

- Andere Anwendungen

- Nach chirurgischem Ansatz

- �հ����Բ����徱��ܱ�ä��

- ����ٰ������徱��ܱ�ä��

- Nach Endanwender

- ���������Գ�ä�ܲ����

- Ambulante chirurgische Zentren (ASC)

- Andere Endanwender

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ��ü���ǰ���

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Rest des Nahen Ostens und Afrikas

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Wirbelsäulenchirurgen, interventionelle Radiologen, Implantatvertreiber und Berater der Kostenträger in Nordamerika, Europa und Asien-Pazifik, um die Häufigkeit von Behandlungen, ASP-Korridore und Standortverschiebungen zu überprüfen. Eine Online-Umfrage unter leitenden Krankenhausbeschaffern überprüfte den Verbrauch von Zementkits pro Fall.

Desk Research

Wir begannen mit anerkannten öffentlichen Datensätzen wie der International Osteoporosis Foundation, WHO-Krankenhausentlassungsdateien und CMS Part B-Forderungen, die die Häufigkeit von Frakturen und die behandelten Volumina festhalten. Anhaltspunkte für die Preisgestaltung von Geräten und Aktien wurden aus den SEC-Filings börsennotierter Wirbelsäulenhersteller, den Eurostat-Verfahrensregistern und den Import-Export-Spuren von Volza gewonnen. Über Dow Jones Factiva zusammengestellte Newsfeeds wiesen auf Rückrufe, Markteinführungen und Erstattungsverschiebungen hin, die die durchschnittlichen Verkaufspreise beeinflussen könnten.

Eine zweite Durchsicht von Ausschreibungen, die von Tenders Info indexiert wurden, und von Peer-Review-Fachzeitschriften für die Wirbelsäule half uns dabei, das Verhältnis zwischen den verwendeten Sets und den verschiedenen chirurgischen Ansätzen zu ermitteln, bevor die Zahlen in die Modellierung einflossen. Diese Referenzen dienen nur der Veranschaulichung; viele zusätzliche offene und kostenpflichtige Quellen untermauerten die Schreibtischuntersuchung.

Diese Verweise dienen nur der Veranschaulichung; viele weitere offene und kostenpflichtige Ressourcen wurden bei der Schreibtischuntersuchung berücksichtigt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir wendeten zunächst ein Top-Down-Raster an: Inzidenz von Wirbelkörperfrakturen ➔ behandelter Fallpool nach Land ➔ Anzahl der Gerätekits × verifizierte ASPs. Lieferantenumsatz-Roll-ups und stichprobenartige Krankenhauseinkaufsaudits lieferten Bottom-up-Leitplanken, und jede Abweichung wurde abgeglichen, bevor die Gesamtbeträge gesperrt wurden. Die wichtigsten Einflussfaktoren, die Osteoporoseprävalenz, die alternde Bevölkerung, die Verfahrensdurchdringung, die Entwicklung der Kit-Preise und die Änderungen der Erstattungspolitik wurden in eine multivariate Regression mit Szenarioanalyse einbezogen, die den Wert bis 2030 prognostiziert.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Durchlauf durchläuft Abweichungsfilter, eine Überprüfung durch leitende Mitarbeiter und eine Freigabe zur Einhaltung der Vorschriften. Die Berichte werden jährlich aktualisiert, während Rückrufe, Richtlinienänderungen oder Materialpreisschwankungen zwischenzeitliche Aktualisierungen auslösen, damit die Kunden den neuesten Stand erhalten.

Warum die Vertebroplastie- und Kyphoplastie-Basiskommandos von Mordor verlässlich sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktbündel verfolgen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder in ungleichmäßigen Abständen aktualisieren.

Unsere disziplinierte Auswahl des Anwendungsbereichs und die jährliche Aktualisierung verankern den Markt für 2025 bei 0,94 Mrd. USD, was den Entscheidungsträgern eine prüfungsreife Zahl liefert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,94 B (2025) | ���ϲ����� | - |

| USD 0,95 B (2025) | Globale Unternehmensberatung A | Nur Nadelgeräte; Zemente ausgeschlossen |

| USD 0,79 B (2023) | Regionale Beratung B | Historische ASPs, begrenzte Abdeckung Asiens |

Da unser Modell die behandelte Inzidenz an transparente Preis- und Mengenangaben bindet und diese mit den Einnahmen der Lieferanten abgleicht, stellt es den zuverlässigsten Ausgangspunkt für die Planung dar.

Im Bericht beantwortete Schlüsselfragen

Was ist der primäre Treiber hinter der Einführung KI-gesteuerter Wirbelkörperaugmentationssysteme in ���������Գ�ä�ܲ����n?

���������Գ�ä�ܲ���� setzen auf KI-gestützte Navigation, weil sie die Punktionszeit verkürzt, die Genauigkeit der Zementplatzierung verbessert und leckagebedingte Komplikationen reduziert, was zu besseren Patientenergebnissen und weniger Wiedervorstellungen führt.

Warum gewinnen ambulante chirurgische Zentren Vertebroplastie- und Kyphoplastiefälle von ���������Գ�ä�ܲ����n?

Ambulante chirurgische Zentren kombinieren kürzere Eingriffszeiten mit einer Entlassung am selben Tag und bieten einweisenden Ärzten ein kosteneffizientes Umfeld, während Patienten von einer schnelleren Genesung in einem Umfeld mit geringerer Behandlungsintensität profitieren.

Wie verändern bioaktive Knochenzemente die chirurgischen Entscheidungen?

Neue Formulierungen, die mit osteokonduktiven Additiven angereichert sind, fördern die Knochenanbindung und reduzieren postoperative Entzündungen, was viele Wirbelsäulenspezialisten dazu veranlasst, bei geeigneten Fällen von konventionellem PMMA abzuweichen.

Welche Auswirkungen wird die EU-Medizinprodukteverordnung auf Produkteinführungen in diesem Bereich haben?

Verlängerte Konformitätsbewertungen und eine verstärkte Nachmarktüberwachung gemäß EU-MDR verlängern die Zulassungszyklen und zwingen Hersteller dazu, klinische Nachweise und Risikomanagementdaten vor der Markteinführung vorzulegen.

Wie verändert sich die Wettbewerbslandschaft nach der Wirbelsäulenveräußerung von Stryker?

Der Verkauf hat einen neuen mittelgroßen Marktführer geschaffen, der den Wettbewerb um differenzierte Implantate verschärft und Partnerschaften zwischen Bildgebungs-, Navigations- und Zementanbietern beschleunigt, die nach Bündelangeboten suchen.

Welche klinische Indikation verzeichnet den schnellsten Anstieg der Eingriffszahlen jenseits der Osteoporose?

Die Wirbelkörperstabilisierung bei spinalen Metastasen nimmt rasch zu, da Onkologen die Augmentation zur Schmerzkontrolle und Erhaltung der strukturellen Integrität während der systemischen Krebstherapie einsetzen.

Seite zuletzt aktualisiert am: