˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr vaginale Schlingen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.71 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr vaginale Schlingen von şÚÁϲ»´ňěČ

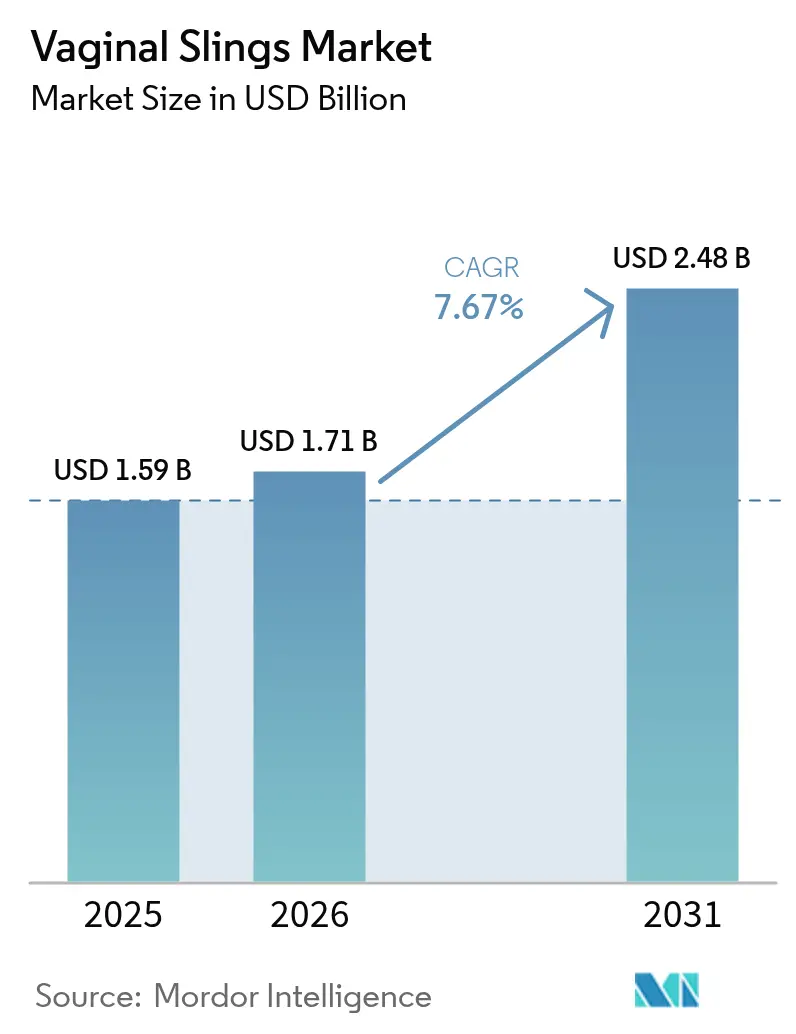

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr vaginale Schlingen wurde im Jahr 2025 auf 1,59 Milliarden USD geschätzt und soll von 1,71 Milliarden USD im Jahr 2026 auf 2,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,67 % während des Prognosezeitraums (2026–2031).

Der Aufwärtstrend spiegelt die hohe Akzeptanz minimal-invasiver mittleurethraler Schlingentechniken, starke klinische Belege für langfristige Wirksamkeit und reduzierte Komplikationsraten sowie ein stetiges Wachstum des adressierbaren Patientenpools infolge der alternden Weltbevölkerung wider. Produktdesignverbesserungen – insbesondere leichtere Netze aus Polyvinylidenfluorid (PVDF) – stärken das Vertrauen der Chirurgen weiter, indem sie das Erosions- und Schmerzrisiko im Vergleich zu älteren Polypropylen-Implantaten senken. Die Nachfrage wird durch günstige Erstattungsregelungen in Nordamerika und der Europäischen Union angekurbelt; neue Medicare-Prozedurcodes und klarere Gerätekennzeichnungsrichtlinien beschleunigen die Akzeptanz bei Leistungserbringern und schützen gleichzeitig die Patienten. Der asiatisch-pazifische Raum verzeichnet das schnellste prozedurale Wachstum aufgrund der Expansion ambulanter Operationszentren, des Wachstums im Medizintourismus und öffentlicher Gesundheitskampagnen, die das Bewusstsein für Beckenbodenstörungen schärfen. Die Wettbewerbsintensität bleibt moderat, da führende Anbieter benachbarte Technologien konsolidieren – exemplarisch verdeutlicht durch Boston Scientifics Übernahme von Axonics im Jahr 2024 für 3,7 Milliarden USD, um ein breiteres urologisches Franchise zu erschließen bostonscientific.com.

Wichtigste Erkenntnisse des Berichts

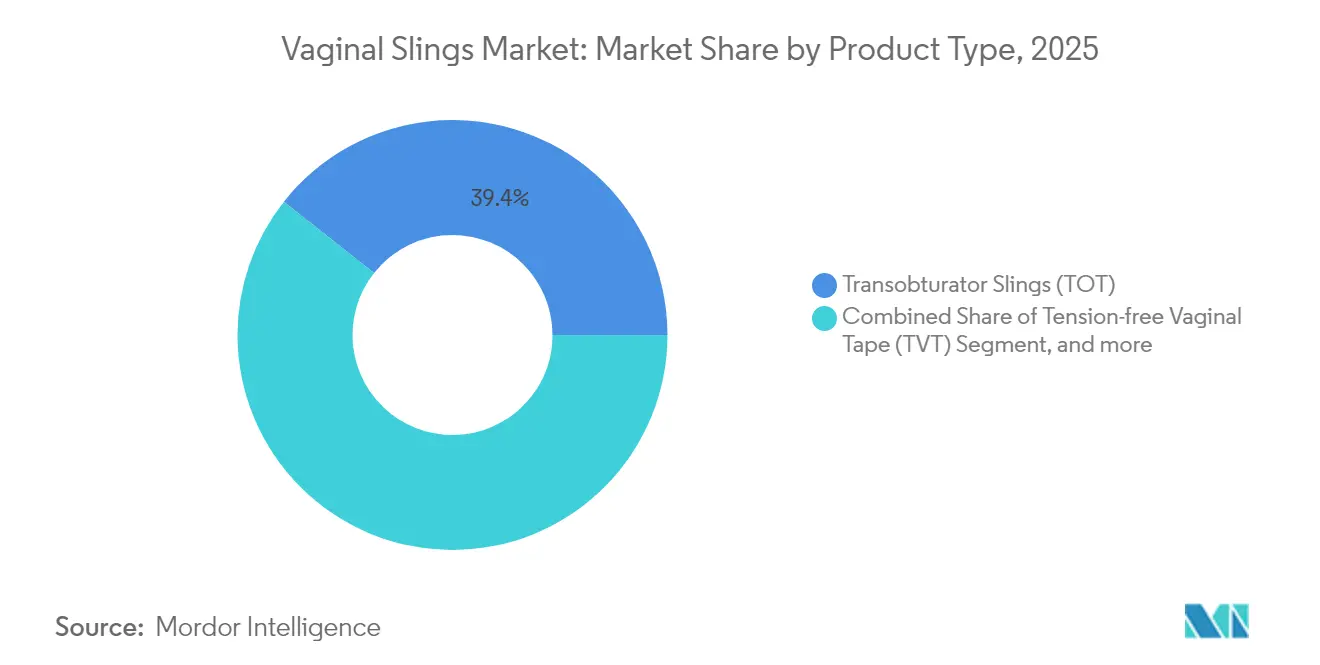

- Nach Produkttyp fĂĽhrten transobturatorische Schlingen im Jahr 2025 mit einem Marktanteil von 39,35 % am Markt fĂĽr vaginale Schlingen; Mini-/Einzelschnitt-Systeme verzeichnen mit 11,59 % CAGR bis 2031 das schnellste Wachstum.

- Nach Material hielt Polypropylen im Jahr 2025 einen Anteil von 51,78 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr vaginale Schlingen, während PVDF-Netze bis 2031 mit einer CAGR von 12,67 % wachsen sollen.

- Nach Inkontinenztyp entfielen im Jahr 2025 72,10 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr vaginale Schlingen auf Belastungsinkontinenz, die mit einer CAGR von 8,39 % wächst.

- Nach Endnutzer entfielen im Jahr 2025 57,20 % des Umsatzes auf °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů; Fachkliniken verzeichnen mit 9,61 % CAGR bis 2031 das schnellste Wachstum.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 37,65 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,97 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr vaginale Schlingen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von Belastungsinkontinenz | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz minimal-invasiver mittleurethraler Schlingenverfahren | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unterstützende Erstattungsrahmen in wichtigen Gesundheitsmärkten | +1.4% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Laufende Innovationen bei leichten Netzen und PVDF-Materialien | +1.2% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration von KI-Tools zur optimierten Patientenauswahl | +0.8% | Nordamerika und EU zunächst | Langfristig (≥ 4 Jahre) |

| Wachsender Medizintourismus in Entwicklungsländern | +0.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Prävalenz von Belastungsinkontinenz

Die Inzidenz von Belastungsinkontinenz steigt im Gleichschritt mit der Bevölkerungsalterung und der höheren Prävalenz von Stoffwechselerkrankungen. Prognosen zeigen, dass die Zahl der US-amerikanischen Frauen mit Beckenbodenstörungen von 28,1 Millionen im Jahr 2010 auf 43,8 Millionen bis 2050 anwachsen wird, was den Kernpatientenpool vergrößert. Kardiometabolische Komorbiditäten wie Typ-2-Diabetes und erhöhter Cholesterinspiegel verschlimmern die Symptomschwere und fördern frühere klinische Überweisungen. Die RISE FOR HEALTH-Studie berichtet, dass 79 % der US-amerikanischen Frauen mindestens ein Symptom des unteren Harntrakts erleben, jedoch nur 7,1 % eine Behandlung erhalten, was einen enormen ungedeckten Bedarf unterstreicht.[1]Redaktionsausschuss des Journal of Urology, "RISE FOR HEALTH-Studie zu Symptomen des unteren Harntrakts," auajournals.org Die Menopause erhöht das Risiko zusätzlich, was bedeutet, dass die Babyboomer-Kohorten den Markt für vaginale Schlingen langfristig auf einem Expansionskurs halten werden. Es wird erwartet, dass Screening-Initiativen des Gesundheitssystems einen größeren Anteil unbehandelter Fälle aufdecken werden.

Zunehmende Akzeptanz minimal-invasiver mittleurethraler Schlingenverfahren

Mittleurethrale Schlingen erzielen eine langfristige Erfolgsrate von 80–90 % bei geringerer Morbidität als offene Chirurgie und gelten damit als Goldstandard-Behandlung. Literaturübersichten der FDA bestätigen, dass Mini-Schlingen über 36 Monate eine gleichwertige Wirksamkeit und Sicherheit wie herkömmliche Ansätze aufweisen, was das Vertrauen der Chirurgen bestätigt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Mini-Schlingen bei Belastungsinkontinenz: Systematische Literaturübersicht 2013–2023," fda.gov Mehr als 60 % der urologischen Eingriffe finden mittlerweile in ambulanten Einrichtungen statt, wo kürzere Aufenthalte und Lokalanästhesie die Kosten für Kostenträger und Patienten senken. Boston Scientifics blau gefärbtes Netz verbessert die intraoperative Visualisierung, verkürzt die Operationszeit und erhöht die Platzierungsgenauigkeit. Einzelschnitt-Geräte erzielen bei der Nachsorge eine Patientenzufriedenheit von 88 % und eine subjektive Kontinenzrate von 81 %, was die Marktanteilsgewinne im Markt für vaginale Schlingen beschleunigt.

Unterstützende Erstattungsrahmen in wichtigen Gesundheitsmärkten

Im Oktober 2024 führten die US-amerikanischen Zentren für Medicare und Medicaid neue HCPCS-Codes für Beckenbodengeräte ein, was die Bereitschaft signalisiert, ein breiteres Spektrum an Beckengesundheitslösungen zu erstatten.[3]CGS Administrators, "HCPCS-Code-Aktualisierungen 2024 für Beckenbodengeräte," cgsmedicare.com Medicare erstattet die Schlingenplatzierung bereits unter CPT 57288, was stabile Verfahrensvolumina in Krankenhaus- und ambulanten Operationszentrum-Umgebungen unterstützt. Gesundheitsökonomische Modellierungen in Kolumbien zeigten, dass mittleurethrale Bänder 2.417 USD pro zusätzlichem verbesserten Fall im Vergleich zu offenen Faszien-Schlingen kosten, was die Wertargumente für Kostenträger stärkt. Private Versicherer decken nun digitale Therapiesysteme wie Leva ab, was über 24 Monate 820 USD pro Patient im Vergleich zur aktuellen Standardversorgung einspart. Europäische Fördereinrichtungen erkennen ebenfalls an, dass eine frühzeitige chirurgische Korrektur die nachgelagerten Ausgaben für Einlagen, Infektionen und Produktivitätsverluste reduziert.

Laufende Innovationen bei leichten Netzen und PVDF-Materialien

PVDF-Netze liefern eine um 60 % höhere Reißfestigkeit und eine um 35 % bessere Ausreißkraft als Polypropylen, während sie über 24 Monate in vivo eine vernachlässigbare Degradation aufweisen. Geringere Biegesteifigkeit und eine reduzierte Entzündungsreaktion führen zu weniger Erosionen und Schmerzproblemen und verringern das Haftungsrisiko. Vergleichende Sakrokolpopexie-Studien in Europa verzeichnen niedrigere Erosions- und Dyspareunie-Raten bei PVDF-Implantaten, was Chirurgen dazu veranlasst, ihre Präferenz auf bioneutrale Materialien zu verlagern. Forscher stellen dreidimensionale nicht-gewebte PVDF-Gerüste her, die das Wachstum von Stromazellen unterstützen und zukünftige regenerative Wege eröffnen. Zusammen erweitern diese Fortschritte die Auswahl der Chirurgen und fördern Produktsegmente mit Premiumpreisen im Markt für vaginale Schlingen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende rechtliche Überprüfung von Netzimplantaten | -1.6% | Global, am stärksten in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kulturelle und soziale Barrieren, die zu verzögerter Diagnose beitragen | -1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für nicht-chirurgische Optionen wie Bulking-Agenzien und energiebasierte Therapien | -0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Umwelt- und Lieferketteneinschränkungen, die die Verfügbarkeit von Polypropylen- Materialien beeinträchtigen | -0.7% | Global, mit höchster Auswirkung in Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Anhaltende rechtliche ĂśberprĂĽfung von Netzimplantaten

Gerichte verhängen weiterhin erhebliche Strafen gegen Hersteller für vergangene Marketingpraktiken. Die Ethicon-Einheit von Johnson & Johnson wurde im Jahr 2024 mit einer Geldstrafe von 302 Millionen USD belegt, was die Bedenken der Patienten hinsichtlich der Netzsicherheit verstärkt und das Verfahrenswachstum in streitfreudigen Regionen verlangsamt. Englands erste Gruppeneinigung, die 140 Frauen umfasst, schuf einen Präzedenzfall, der die Haftung in ganz Europa erhöhen könnte. Die FDA stufte transvaginale Netze zur Prolapsreparatur als Klasse III ein und fordert strenge Zulassungen vor dem Inverkehrbringen sowie aufwendige Marktüberwachung nach dem Inverkehrbringen. Etwa 5–10 % der Empfänger benötigen möglicherweise eine Revisionsoperation aufgrund netzassoziierter Komplikationen, was die negative Berichterstattung verstärkt. Diese Dynamiken dämpfen die kurzfristige Akzeptanz und drängen Unternehmen dazu, Materialien der nächsten Generation zu beschleunigen.

Wachsende Präferenz für nicht-chirurgische Optionen wie Bulking-Agenzien und energiebasierte Therapien

Patienten, die permanente Implantate scheuen, entscheiden sich zunehmend für konservative Behandlungen, die Symptomlinderung ohne Fremdkörper versprechen. Die hochintensive fokussierte elektromagnetische Therapie (HIFEM) reduziert die Vorlagentest-Volumina nach sechs Sitzungen von 4,2 g auf 0,6 g und liefert messbare Verbesserungen der Lebensqualität. Polyacrylamid-Hydrogel-Injektionen zeigen Einjahres-Kontinenzraten, die mit chirurgischen Eingriffen vergleichbar sind, können jedoch in einem Arztbesuch durchgeführt werden, was sie für gebrechliche oder operationsscheue Personen attraktiv macht. Aufkommende Lasermodalitäten stimulieren das Kollagen-Remodeling mit minimaler Ausfallzeit und erweitern den therapeutischen Werkzeugkasten. KI-gestütztes Beckenbodentraining hilft dabei, häusliche Behandlungspläne zu individualisieren, die den chirurgischen Bedarf verzögern oder negieren können, was einen Teil des Marktes für vaginale Schlingen erodiert. Obwohl ein langfristiges Granulomrisiko besteht, hält die unmittelbare Sicherheitswahrnehmung den Schwung hinter nicht-invasiver Versorgung aufrecht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Einzelschnitt-Innovation treibt Wachstum an

Transobturatorische Systeme erzielten im Jahr 2025 39,35 % des Umsatzes und festigten ihre Rolle als am häufigsten implantierte Lösung im Markt für vaginale Schlingen. Klinische Vertrautheit, niedrige Blasenperforationsraten und robuste Langzeitdaten sichern stabile Verfahrensvolumina sowohl in Krankenhaus- als auch in ambulanten Operationszentrum-Umgebungen. Chirurgen bevorzugen diese Geräte aufgrund reproduzierbarer Ergebnisse bei unterschiedlichen Anatomien, was ihre Stellung im Markt für vaginale Schlingen festigt. Mini-/Einzelschnitt-Schlingen, obwohl neuer, wachsen mit einer CAGR von 11,59 %, da Anwender schnellere Platzierung und reduzierte Präparationsebenen bevorzugen. Studien zeigen, dass Solyx nach 3 Monaten eine objektive Heilungsrate von 100 % gegenüber 91,1 % für MiniArc erzielt, wobei beide Plattformen eine hohe subjektive Zufriedenheit bieten. Mit dem Aufkommen ergonomischer Applikationswerkzeuge gewinnen Einzelschnitt-Systeme in ressourcenarmen Umgebungen, die minimale Operationszeit schätzen, breitere Akzeptanz.

Objektive Leistung hebt auch spannungsfreie vaginale Bandmethoden hervor, deren subjektive Heilungsraten von 71–97 % über 10 Jahre die Chirurgentreue aufrechterhalten. Unterdessen sprechen anpassbare autologe Schlingen Patienten an, die Synthetika meiden; modifizierte laparoskopische sakrale Kolpopexie mit Polyesternaht bietet netzfreie Haltbarkeit bei geringeren Materialkosten. Studien zur personalisierten Kontinenztherapie unterstreichen den klinischen Appetit auf patientenspezifische Anpassbarkeit und deuten auf eine schrittweise Diversifizierung des Produktmixes hin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Materialtyp: PVDF-Aufkommen verändert Präferenzen

Polypropylen hielt im Jahr 2025 einen Anteil von 51,78 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr vaginale Schlingen aufgrund jahrzehntelanger Chirurgenerfahrung und niedrigerer StĂĽckpreise. PVDF-Netze fĂĽhren jedoch das Wachstum mit einer CAGR von 12,67 % an, da ĂĽberlegene Biokompatibilität und Stabilität klinische Empfehlungen gewinnen. Labortests bestätigen eine größere elastische Erholung und geringere Kriechverformung als Polypropylen, was zu weniger Erosionen in vivo fĂĽhrt. Registerdaten aus sechs Ländern zeigen weniger chronische Schmerzprobleme bei PVDF-Empfängern, was die Umstellung in Europa und Nordamerika beschleunigt. Absorbierbare und bioresorbierbare GerĂĽste besetzen eine Nische, wo permanente Implantate kulturell sensibel sind; Poly-4-Hydroxybutyrat-Konstrukte resorbieren sich nach 18 Monaten schrittweise, während sie die BeckenbodenunterstĂĽtzung aufrechterhalten, obwohl hohe Produktionskosten die sofortige Skalierung begrenzen.

Materialinnovation zieht Risikokapital fĂĽr dreidimensional gedruckte Gittermeshes an, die auf die individuelle Anatomie zugeschnitten sind, was auf Massenanpassung ĂĽber den Prognosehorizont hindeutet. Da das Haftungsrisiko weiterhin mit der Polymerdegradation verbunden ist, werden Anbieter, die ihre Portfolios auf PVDF und bioresorbierbare Materialien umstellen, Premiumsegmente des Marktes fĂĽr vaginale Schlingen erschlieĂźen.

Nach Inkontinenztyp: Dominanz der Belastungsinkontinenz mit gemischtem Wachstum

Belastungsinkontinenz generierte im Jahr 2025 72,10 % der Umsätze und verzeichnet weiterhin die schnellste CAGR von 8,39 %. Der Anstieg des metabolischen Syndroms treibt die Inzidenz an: Lipidansammlungen erhöhen das Risiko für Belastungsinkontinenz bei postmenopausalen Frauen um 63 %. Frühzeitiges Screening kardiometabolischer Indizes vergrößert daher die Kandidatenzahl für chirurgische Eingriffe. Die Umweltexposition gegenüber Cadmium, Blei und Quecksilber korreliert ebenfalls mit dem Symptombeginn, insbesondere bei jüngeren Kohorten, was die Dringlichkeit erhöht, Risikofaktoren anzugehen. Klinische Studien, die mittleurethrale Schlingen mit Onabotulinumtoxin-A-Injektionen bei gemischter Inkontinenz vergleichen, zielen darauf ab, eine Sequenzierung zu definieren, die Drang- und Belastungskomponenten ausbalanciert. Biomarker-Arbeiten wie das Verhältnis von Erythrozytenverteilungsbreite zu Albumin unterstützen eine verfeinerte Subtyp-Diagnose zur Steuerung der Schlingenauswahl. Ernährungsforschung zeigt, dass verarbeitete Lebensmittel den Harnverlust verschlimmern, während obstreiche Ernährung schützend zu wirken scheint, was auf Lebensstilmanagement neben der Chirurgie hindeutet.

Segmente für gemischte und Dranginkontinenz wachsen stetig durch Leitlinienaktualisierungen, die Kombinationstherapien integrieren, doch Belastungsinkontinenz bleibt die Leitkategorie, die den Markt für vaginale Schlingen auf einem soliden Expansionskurs hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Fachkliniken fĂĽhren das Wachstum an

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů entfielen im Jahr 2025 auf 57,20 % des Umsatzes und nutzen rund um die Uhr verfĂĽgbare Bildgebung, Anästhesiologie und Intensivkapazitäten fĂĽr komplexe Fälle. Ihre multidisziplinären Teams versorgen komorbide ältere Patienten und sichern die VolumenfĂĽhrerschaft im Markt fĂĽr vaginale Schlingen. Dennoch verzeichnen Fachkliniken eine CAGR von 9,61 %, da fokussierte Expertise, kĂĽrzere Wartezeiten und gebĂĽndelte Versorgungsmodelle bei Kostenträgern und Patienten Anklang finden.

Das ambulante Operationsnetzwerk verarbeitete im Jahr 2023 3,4 Millionen Medicare-Begünstigte über 6.308 ambulante Operationszentren, was Ausgaben von 6,8 Milliarden USD generierte und ihre wirtschaftliche Bedeutung belegt. Urologisch ausgerichtete ambulante Operationszentren beherbergen nun mehr als 60 % der Eingriffe, die früher auf stationäre Stationen beschränkt waren, während die ambulante Schlingenplatzierung unter Lokalanästhesie für ausgewählte Kandidaten mit niedrigem BMI und geringem Operationsrisiko aufkommt. Akkreditierung fördert die Protokollstandardisierung und Ergebnisverfolgung und stärkt das Patientenvertrauen in diese Einrichtungen. Da Erstattungen zunehmend Einsparungen am Versorgungsort belohnen, werden Fachkliniken den Wettbewerb um Krankenhausvolumen intensivieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit 37,65 % die Umsatzführerschaft, angetrieben durch stabile Medicare-Abdeckung, prozedurale Vertrautheit und eine ausgereifte Infrastruktur ambulanter Operationszentren. Die Ankündigung neuer HCPCS-Codes für Beckenbodengeräte im Jahr 2024 wird die Erstattung auf ergänzende Geräte ausweiten und breitere Versorgungspfade anreizen. Der Markt für vaginale Schlingen profitiert auch von FDA-Leitlinien, die die Netzkennzeichnung klären und die Sicherheit von Mini-Schlingen bestätigen, sodass Leistungserbringer Patienten trotz rechtlicher Gegenwind beruhigen können. Dennoch dämpfen Klagen in mehreren Bundesstaaten und die Ethicon-Strafe von 302 Millionen USD das Wachstum in bestimmten Rechtsgebieten weiterhin.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,97 % bis 2031. Regierungen erweitern den Versicherungsschutz, während private Anbieter Beckengesundheitszentren entwickeln, die eingehenden Medizintourismus anziehen. Chinesische Studien zeigen eine erhebliche Unterdiagnose in den Provinzen, was öffentliche Kampagnen und Facharztausbildungen katalysiert. Japan und Australien ĂĽbernehmen PVDF- und Einzelschnitt-Technologien frĂĽhzeitig, während Indiens aufstrebende Mittelschicht das Volumenwachstum bei Polypropylen-Lösungen aufgrund der Kostensensitivität antreibt. Unterschiedliche regulatorische Landschaften erfordern lokalisierte klinische Belege, aber steigende chirurgische Kapazitäten und die EinfĂĽhrung ambulanter Operationszentren heben den regionalen Markt fĂĽr vaginale Schlingen an. Europa verzeichnet ein stetiges Wachstum unter der Medizinprodukteverordnung 2017/745, die eine strenge klinische Bewertung und MarktĂĽberwachung nach dem Inverkehrbringen vorschreibt, was das Vertrauen stärkt und schrittweise Produktverbesserungen vorantreibt. Deutsche Kliniker, die sich durch sich entwickelnde Netzregeln navigiert haben, teilen Praxismuster, die Komplikationen und Haftungsrisiken reduzieren. Die Gruppeneinigung im Vereinigten Königreich verstärkt Forderungen nach sichereren Materialien, könnte jedoch Kostenträger dazu ermutigen, Premium-PVDF-Geräte zu finanzieren, um zukĂĽnftige AnsprĂĽche zu mindern. Märkte im Nahen Osten und Afrika sowie in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą entwickeln sich von einer kleinen Basis aus, unterstĂĽtzt durch kostengĂĽnstigere laparoskopische Optionen, Lokalanästhesie-Protokolle und wachsende Medizintourismus-Korridore, die grenzĂĽberschreitende Nachfrage kanalisieren.

Wettbewerbslandschaft

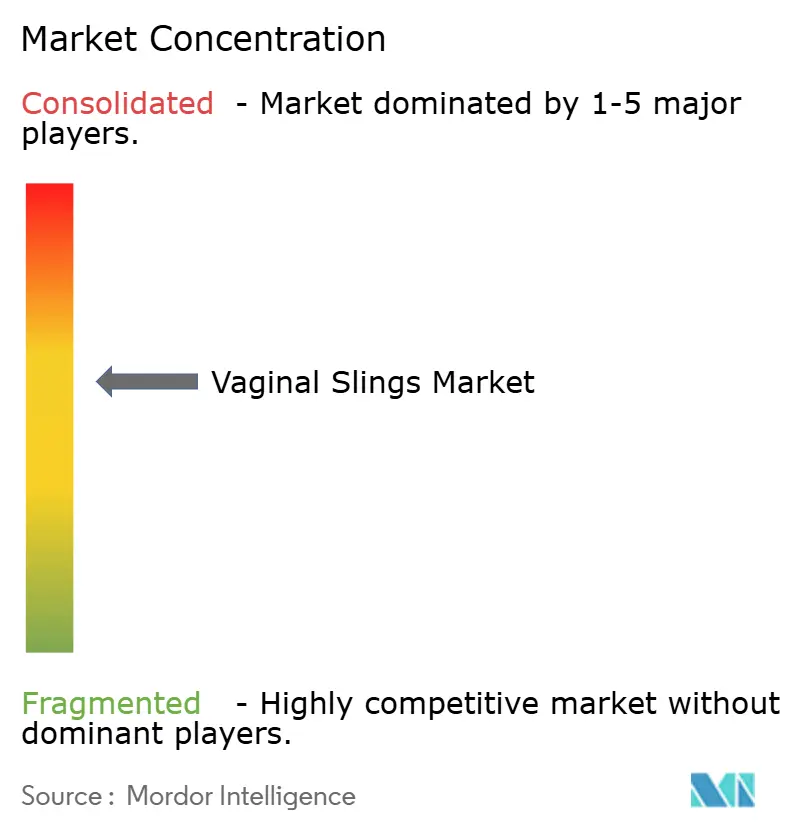

Der Markt für vaginale Schlingen weist eine moderate Konzentration auf. Boston Scientific, Coloplast und Johnson & Johnson kontrollieren die größten installierten Basen durch umfassende Schlingenfamilien, chirurgische Applikationswerkzeuge und Fortbildungsprogramme für Fachkräfte. Boston Scientifics Axonics-Übernahme im Jahr 2024 fügt sakrale Neuromodulation hinzu und schafft ein vollständiges Inkontinenz-Portfolio, das eine breitere Konvergenz über urologische Geräte hinweg signalisiert. Coloplast verbessert die Ergonomie des Fixierungssystems und erhielt kürzlich die FDA-Zulassung für sein Saffron-Gerät, das die Nahtverankerung vereinfacht. Ethicon verstärkt die Ärztebetreuung nach Haftungsrückschlägen und investiert in PVDF-Forschung, um das Markenkapital wiederherzustellen.

Materialinnovation ist der primäre Differenzierungsvektor. Unternehmen, die PVDF und bioresorbierbare Netze vermarkten, erzielen Premiumpreise und regulatorisches Wohlwollen, während Nachzügler das Risiko eines Marktanteilsverlusts tragen, da Chirurgen von Polypropylen abwandern. Plattformen der künstlichen Intelligenz für Patientenauswahl, Ergebnisvorhersage und chirurgische Planung entstehen als neue Wettbewerbsfelder; Start-ups positionieren algorithmische Entscheidungsunterstützung gegenüber etablierten Originalgeräteherstellern, die einen Wettbewerbsvorteil suchen.

Strategische Übernahmen setzen sich fort, da Unternehmen breitere Therapie-Ökosysteme anstreben. Über Axonics hinaus erkunden Medizintechnik-Akteure Partnerschaften mit Anbietern digitaler Beckenbodentraining-Lösungen, um hybride konservativ-chirurgische Pakete anzubieten. Geografische Expansion prägt ebenfalls den Wettbewerb: Erstklassige Anbieter vertiefen die Lokalisierung in China und Indien durch Fortbildungsprogramme und inländische Fertigung, während Nischeninnovatoren geistiges Eigentum an regionale Distributoren lizenzieren, anstatt globale Vertriebsteams aufzubauen. Insgesamt halten diese Strategien ein ausgewogenes, aber dynamisches Wettbewerbsumfeld für den Markt für vaginale Schlingen aufrecht.

BranchenfĂĽhrer im Markt fĂĽr vaginale Schlingen

Boston Scientific Corporation

Coloplast Corp

Promedon Group

A.M.I. GmbH

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Boston Scientific schloss die Übernahme von Axonics, Inc. für 3,7 Milliarden USD ab und erweiterte damit sein urologisches Portfolio erheblich um sakrale Neuromodulationstechnologien zur Behandlung von überaktiver Blase und Inkontinenz. Die Übernahme bringt die FDA-zugelassenen Systeme R20 und F15 mit, die weltweit etwa 100.000 Patienten behandelt haben, und positioniert Boston Scientific dazu, seine kommerzielle Expertise für die globale Expansion dieser komplementären Technologien zu nutzen.

- September 2024: ConTIPI Medical hat eine strategische Partnerschaft mit EVERSANA bekannt gegeben, um die kommerzielle EinfĂĽhrung von ProVate in den USA zu unterstĂĽtzen, einem Einweg-Vaginalring-Pessar, das fĂĽr die nicht-chirurgische Behandlung von Beckenorganprolaps (BOP) entwickelt wurde. Nach positiven Ergebnissen aus einer prospektiven, multizentrischen Heimanwendungsstudie zur Bewertung seiner Sicherheit und Wirksamkeit hat ProVate die FDA 510(k)-Zulassung erhalten und verfĂĽgt ĂĽber die CE-Kennzeichnung fĂĽr die Vermarktung in Europa. Das Produkt soll US-amerikanischen Patientinnen zur VerfĂĽgung gestellt werden und bietet eine bequeme, selbst verabreichte Option fĂĽr Frauen, die eine nicht-invasive BOP-Behandlung suchen.

- Juli 2024: Das Patient-Centered Outcomes Research Institute vergab 9,3 Millionen USD an das University Hospitals Cleveland Medical Center für eine umfassende Studie, die Bulking-Agenzien mit Schlingenverfahren zur Behandlung von Belastungsinkontinenz während der vaginalen Prolapsreparatur vergleicht. Die Forschung, die voraussichtlich im April 2031 abgeschlossen sein wird, wird wichtige vergleichende Wirksamkeitsdaten liefern, um Behandlungsentscheidungen zu leiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt fĂĽr vaginale Schlingen als den gesamten fakturierten Wert steriler, werkseitig hergestellter chirurgischer Sets, die retropubische, transobturatorische, Einzelschnitt- und anpassbare mittleurethrale Schlingensysteme umfassen, die zur Behandlung weiblicher Belastungs- oder gemischter Harninkontinenz in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, ambulanten Operationszentren und Fachkliniken eingesetzt werden.

Ausschluss aus dem Umfang: Produkte, die ausschließlich für männliche Inkontinenz bestimmt sind, injizierbare Bulking-Agenzien und Netz-Sets für Beckenorganprolaps bleiben außerhalb dieser Bewertung.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- Transobturatorische Schlingen (TOT)

- Spannungsfreies vaginales Band (TVT)

- Mini-/Einzelschnitt-Schlingen

- Anpassbare autologe/biologische Schlingen

- Nach Materialtyp

- Polypropylen-Netz

- PVDF-Netz

- Absorbierbares/biologisches Netz

- Nach Inkontinenztyp

- Belastungsinkontinenz

- Gemischte Harninkontinenz

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ambulante Operationszentren

- Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Telefoninterviews und Online-Umfragen mit Uro-Gynäkologie-Chirurgen, Einkaufsleitern und Kontinenzpflegekräften in Nordamerika, Europa und dem asiatisch-pazifischen Raum klärten Kit-Preise, Tagesklinik-Konversionsraten und die Akzeptanz von Mini-Schlingen und ermöglichten es uns, Sekundärschätzungen abzugleichen und regionale Gewichtungen anzupassen.

Desk-Research

Wir beginnen damit, offene Daten der Weltgesundheitsorganisation, US-amerikanische FDA MAUDE-Verletzungsdateien, Eurostat-Diagnosebezogene Gruppen und Berufsverbände wie die Amerikanische Urogynäkologische Gesellschaft mit Finanzoffenlegungen und Nachrichten aus D&B Hoovers und Dow Jones Factiva zu kombinieren. Verfahrenszahlen, Zolltarife und Geräterückruftrends liefern das grundlegende Bild, während Unternehmens-10-Ks und Patentabstracts die Wettbewerbsaktivität veranschaulichen. Die genannten Quellen sind illustrativ; viele weitere Referenzen haben die Desk-Recherche informiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Modell multipliziert die Schlingenverfahrensvolumina für 2024, die aus Krankenhausentlassungsdaten und Prävalenz-zu-Behandlungs-Verhältnissen abgeleitet werden, mit durchschnittlichen Verkaufspreisen, die während Primärgesprächen verifiziert wurden, und überprüft dann die Gesamtsummen durch selektive Lieferanten-Rollups und Ausschreibungsprüfungen. Schlüsselvariablen wie die weibliche Bevölkerung ab 65 Jahren, die diagnostizierte Belastungsinkontinenz-Prävalenz, der Anteil der Operationsbereitschaft und die Entwicklung des durchschnittlichen Verkaufspreises für Sets fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Länderlücken werden durch Anwendung regionaler chirurgischer Penetrations-Benchmarks überbrückt, die den Versicherungsschutz und die Einrichtungsdichte berücksichtigen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, die die Varianz gegenüber unabhängigen Umsatzreihen und Währungsumrechnungen testen. Berichte werden jährlich aktualisiert, und wenn größere Rückrufe oder Erstattungsänderungen auftreten, lösen wir eine Zwischenaktualisierung aus. Erst nachdem diese Prüfungen konvergieren, geben wir die Marktbasis an Kunden frei.

Warum Mordors Basis fĂĽr vaginale Schlingen Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich oft, weil Verlage Produktumfänge vermischen, statische Preise anwenden oder Daten in unregelmäßigen Abständen aktualisieren.

Abweichungen hängen in der Regel davon ab, ob Einzelschnitt-Sets einbezogen werden, welche Methode für die Erosion des durchschnittlichen Verkaufspreises verwendet wird und wie schnell neue regulatorische Einreichungen in das Modell eingehen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| 1,59 Mrd. USD (2025) | ||

| 1,80 Mrd. USD (2024) | Globale Unternehmensberatung A | SchlieĂźt ambulante Zentrumsvolumina aus und verwendet einen fixen durchschnittlichen Verkaufspreis |

| 1,90 Mrd. USD (2023) | Branchenjournal B | Verlängert die historische CAGR ohne neue Primärvalidierung |

| 1,60 Mrd. USD (2025) | Regionale Unternehmensberatung C | Lässt Einzelschnitt-Sets aus und stützt sich auf ältere Zolldaten |

Der Vergleich zeigt, dass şÚÁϲ»´ňěČ durch die Verankerung von Schätzungen in aktuellen Verfahrenszahlen, geprĂĽften Preispunkten und einem jährlichen Aktualisierungsrhythmus eine ausgewogene, transparente Basis liefert, die Entscheidungsträger nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr vaginale Schlingen?

Der Markt für vaginale Schlingen wurde im Jahr 2026 auf 1,71 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,67 % 2,48 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Anteil am Markt für vaginale Schlingen?

Transobturatorische Schlingen führten im Jahr 2025 mit 39,35 % des Umsatzes, begünstigt durch langjährige klinische Vertrautheit und günstige Sicherheitsdaten.

Warum gewinnen PVDF-Netze gegenĂĽber Polypropylen an Beliebtheit?

PVDF bietet höhere Reißfestigkeit, geringere Biegesteifigkeit und überlegene In-vivo-Stabilität, die zusammen Erosions- und Schmerzkomplikationen reduzieren, die Polypropylen-Implantate beeinträchtigt haben.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,97 % wachsen, angetrieben durch steigende Verfahrensvolumina in China, Indien, Japan und Australien sowie robusten Medizintourismus.

Wie beeinflussen rechtliche MaĂźnahmen das Marktwachstum?

GroĂźe Vergleiche und strengere regulatorische Klassifizierungen verlangsamen die kurzfristige Akzeptanz in Nordamerika und Europa und veranlassen Hersteller, sicherere Materialien und rigorosere klinische Belege zu entwickeln.

Welche Rolle spielen ambulante Operationszentren bei der Marktexpansion?

Ambulante Operationszentren fĂĽhren mehr als 60 % der urologischen Eingriffe in den Vereinigten Staaten durch und bieten Kostenvorteile und Patientenkomfort, die einen breiteren Zugang zu Schlingenoperationen unterstĂĽtzen.

Seite zuletzt aktualisiert am: