Größe und Marktanteil des Maismarktes der Vereinigten Staaten

Analyse des Maismarktes der Vereinigten Staaten von ���ϲ�����

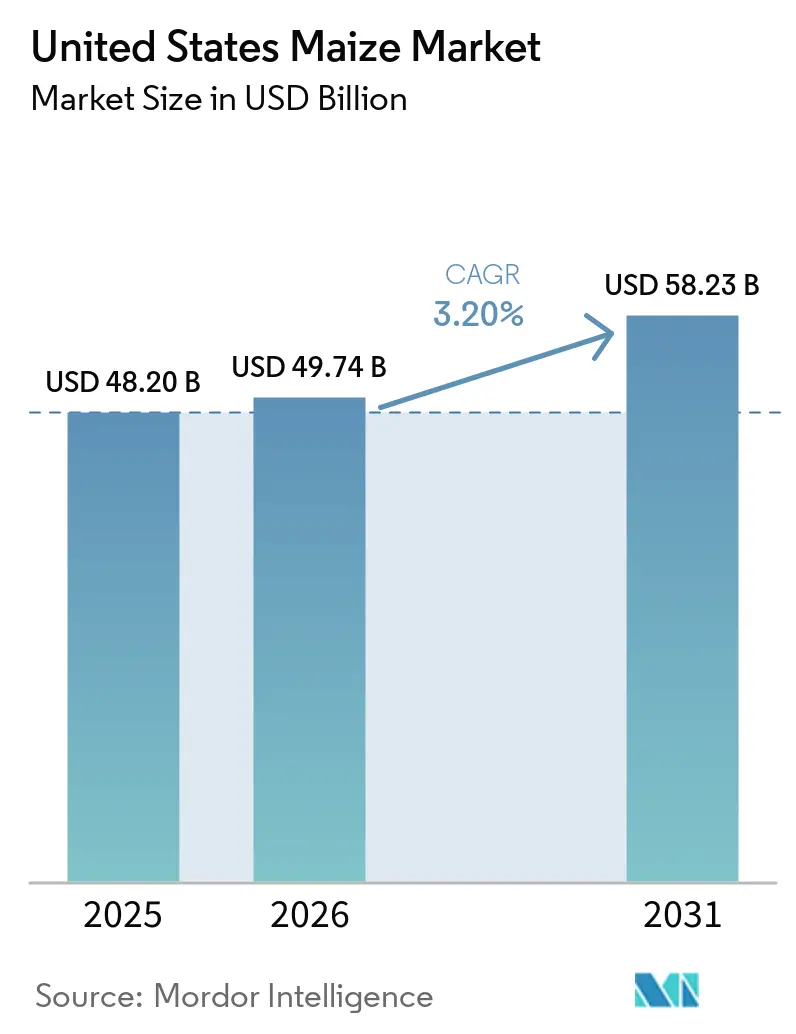

Die Größe des Maismarktes der Vereinigten Staaten wird voraussichtlich von 48,20 Milliarden USD im Jahr 2025 und 49,74 Milliarden USD im Jahr 2026 auf 58,23 Milliarden USD bis 2031 wachsen, was einer CAGR von 3,20 % im Zeitraum 2026–2031 entspricht. Die Ethanolnachfrage ist gestiegen, nachdem die Umweltschutzbehörde im März 2026 den ganzjährigen Verkauf von E15 genehmigt hat, was schätzungsweise rund 180 Millionen Scheffel zum jährlichen Maisverbrauch hinzufügt (EPA). Die Einführung fortschrittlicher Merkmalskombinationen, die 2025 zugelassen wurden, verbessert die Erträge pro Hektar in von Maiswurzelbohrern betroffenen Gebieten und motiviert Landwirte, Mais auch bei engen Fruchtfolgen weiter anzubauen, selbst angesichts steigender Sojapreise. Auf der Angebotsseite beeinflussen Teerfleckenausbrüche und Bewässerungsbeschränkungen in den High Plains die regionalen Ertragserwartungen, während Rekordpreise für Düngemittel die Margen in Gebieten verringern, in denen die standortspezifische Nährstofftechnologie noch nicht eingeführt wurde. Die Exportwettbewerbsfähigkeit bleibt stark aufgrund des ausgebauten Schienen- und Wasserstraßennetzes im Mittleren Westen, das die Lieferkosten zu den Häfen am Golf und im pazifischen Nordwesten senkt.

Wichtigste Erkenntnisse des Berichts

- Die Vereinigten Staaten gehören zu den größten globalen Produzenten und Exporteuren von Mais, wobei die Produktion hauptsächlich in den Bundesstaaten des Corn Belt im Mittleren Westen konzentriert ist, darunter Iowa, Illinois, Nebraska, Minnesota und Indiana.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Maismarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu proteinreicher Fleischernährung, die die Futtermittelnachfrage aufrechterhält | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Rekordhohe E15-Einführung steigert den Ethanolverbrauch | +0.6% | National, am stärksten im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Biotechnologische Merkmalskombinationen steigern den Ertrag pro Hektar | +0.4% | Corn Belt | Mittelfristig (2–4 Jahre) |

| Ausbau der Schienen- und Wasserstraßenexportkapazität im Mittleren Westen | +0.3% | Exportkorridore im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| KI-gestützte standortspezifische Düngung senkt Betriebsmittelkosten | +0.2% | National, frühe Einführung im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Prämien für kohlenstoffarmen Mais durch regenerative Landwirtschaft | +0.2% | National, Pilotprogramme im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verlagerung hin zu proteinreicher Fleischernährung, die die Futtermittelnachfrage aufrechterhält

Der steigende Konsum tierischer Proteine in den Vereinigten Staaten treibt die Maisnachfrage weiterhin durch seinen Einsatz in Tierfutter an, insbesondere in der Geflügelindustrie, die nach wie vor die führende Fleischkategorie darstellt. Die Geflügelproduktion ist stark auf maisbasiertes Futter angewiesen und stellt damit eine direkte Verbindung zwischen Ernährungstrends und Getreidenachfrage her. Laut dem Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten erreichte die Pro-Kopf-Verfügbarkeit von Broilerkonsum im Jahr 2024 101,3 Pfund, ein Anstieg von 0,7 % gegenüber dem Vorjahr, was auf einen anhaltenden Hähnchenkonsum hindeutet [1]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Ausblick auf Vieh, Milchwirtschaft und Geflügel”, ers.usda.gov. Dieses stabile Verbrauchsniveau unterstützt die Einbeziehung von Mais in Futterformulierungen und bildet die Grundlage für eine konsistente Nachfrage im Maismarkt der Vereinigten Staaten.

Rekordhohe E15-Einführung steigert den Ethanolverbrauch

Die wachsende Einführung von E15-Kraftstoff in den Vereinigten Staaten steigert die Maisnachfrage aufgrund einer höheren Ethanolbeimischung. Politische Maßnahmen zur Unterstützung des ganzjährigen E15-Verkaufs und der Ausbau der Tankstelleninfrastruktur tragen zum Anstieg des Ethanolverbrauchs bei. Laut der Umweltschutzbehörde der Vereinigten Staaten (EPA) schreibt der Standard für erneuerbare Kraftstoffe die jährliche Beimischung von 15 Milliarden Gallonen konventionellen Biokraftstoffs vor, der hauptsächlich aus Mais gewonnen wird [2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, „EPA schließt historisch neue Standards für erneuerbare Kraftstoffe ab, um die amerikanische Energie zu stärken”, epa.gov. Dieser Regulierungsrahmen sorgt für eine konsistente Nachfrage bei Ethanolproduzenten, steigert die Maisnutzung in der Biokraftstoffindustrie und stärkt die Gesamtmarktnachfrage.

Biotechnologische Merkmalskombinationen steigern den Ertrag pro Hektar

Der Einsatz fortschrittlicher biotechnologischer Merkmale im Maisanbau steigert die Produktivität und gewährleistet die Ertragsstabilität in den gesamten Vereinigten Staaten. Kombinierte Merkmale, die Herbizidtoleranz und Insektenresistenz vereinen, helfen, Ernteverluste zu minimieren und die Betriebseffizienz unter verschiedenen agronomischen Bedingungen zu verbessern. Diese Technologien werden aufgrund ihrer Fähigkeit, den Betriebsmitteleinsatz zu optimieren und konsistente Produktionsergebnisse zu gewährleisten, weit verbreitet eingesetzt. Laut dem Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten basieren über 90 % der Maisproduktion in den Vereinigten Staaten auf gentechnisch veränderten Sorten, was eine erhebliche Technologieakzeptanz belegt [3]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, „Einführung gentechnisch veränderter Nutzpflanzen in den Vereinigten Staaten: Aktuelle Trends bei der Einführung gentechnisch veränderter Pflanzen”, ers.usda.gov. Dieses hohe Maß an Akzeptanz unterstützt eine konsistente Maisproduktion und stärkt die Angebotsseite des Marktes.

Ausbau der Schienen- und Wasserstraßenexportkapazität im Mittleren Westen

Investitionen in Schienennetze und Binnenwasserstraßeninfrastruktur verbessern die Maisexporteffizienz in den Vereinigten Staaten, indem sie den Getreidetransport von den Produktionsgebieten zu den Exportterminals erleichtern. Modernisierungen von Schleusen, Staudämmen und Schienenverladeanlagen minimieren Transitzeitverzögerungen und verbessern die Zuverlässigkeit der Lieferkette entlang kritischer Korridore, einschließlich des Mississippi-Flusssystems und der Routen im pazifischen Nordwesten. Diese logistischen Verbesserungen tragen zu schnelleren Umschlagzeiten, verbessertem Bestandsmanagement und reduzierten Transportengpässen bei. Solche Fortschritte gewährleisten konsistente Exportströme, stärken die globale Wettbewerbsfähigkeit und festigen die Position der Vereinigten Staaten als bedeutender Maisexporteur auf den internationalen Märkten.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Düngemittelpreise belasten die Margen | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Weitverbreitete Teerfleckenausbrüche in den Corn-Belt-Bundesstaaten | -0.4% | Corn Belt (Illinois, Indiana, Ohio, Michigan und Wisconsin) | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch Soja in der Fruchtfolge | -0.3% | Fruchtfolgegürtel im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen auf Bundesstaatsebene in den High Plains | -0.2% | High Plains (Kansas, Nebraska und Texas Panhandle) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Volatile globale Düngemittelpreise belasten die Margen

Die Volatilität der Düngemittelpreise erzeugt weiterhin erhebliche Unsicherheit im Maismarkt der Vereinigten Staaten, indem sie die Betriebsmittelkosten direkt beeinflusst und Entscheidungen auf Betriebsebene prägt. Laut der Erweiterung der Michigan State University (2026) und dem Agrarmarktdienst des Landwirtschaftsministeriums der Vereinigten Staaten stiegen die Harnstoffpreise vom 20. Februar 2026 bis zum 20. März 2026 von 581 USD pro Metrische Tonne auf 822 USD pro Metrische Tonne. Dieser starke Anstieg während der Pflanzsaison übt unmittelbaren finanziellen Druck auf die Landwirte aus und führt häufig zu verzögerten Käufen oder reduzierten Ausbringungsmengen. Diese Anpassungen wirken sich direkt auf das Ertragspotenzial und die Produktionskonsistenz aus und tragen zu Angebotsschwankungen und allgemeiner Marktinstabilität bei.

Weitverbreitete Teerfleckenausbrüche in den Corn-Belt-Bundesstaaten

Die Ausbreitung der Teerfleckenkrankheit stellt eine zunehmende Herausforderung für die Maisproduktion in den Vereinigten Staaten dar, insbesondere in wichtigen Corn-Belt-Regionen. Die Krankheit gedeiht unter kühlen, feuchten Bedingungen und kann die Pflanzengesundheit erheblich schädigen, wenn sie nicht wirksam bekämpft wird. Die Bewältigung des erhöhten Krankheitsdrucks erfordert rechtzeitige Fungizidanwendungen und sorgfältige Feldüberwachung, was die Komplexität der Anbaumanagementpraktiken erhöht. Die begrenzte Verfügbarkeit vollständig resistenter Hybriden erhöht die Anfälligkeit der Anbauer zusätzlich. Das Auftreten von Teerflecken erhöht auch das Risiko von Ertragsschwankungen zwischen den Regionen, schafft Unsicherheit bei den Produktionsergebnissen und beeinträchtigt die Konsistenz des Maisangebots.

Geografische Analyse

Die Maisproduktion in den Vereinigten Staaten ist im Mittleren Westen am höchsten, insbesondere in Bundesstaaten wie Iowa, Illinois, Nebraska, Minnesota und Indiana. Diese Region profitiert von günstigen Bodenbedingungen, gut etablierten Landwirtschaftssystemen und dem weit verbreiteten Einsatz fortschrittlicher landwirtschaftlicher Praktiken, die einen großflächigen und effizienten Anbau ermöglichen. Diese Konzentration macht die Produktion jedoch auch anfällig für regionale Wettervariabilität. Ungünstige klimatische Ereignisse wie Dürren oder übermäßige Niederschläge können die Erträge erheblich beeinträchtigen und das Maisangebot stark von den Bedingungen in diesem geografischen Gebiet abhängig machen.

Die westliche Region gewinnt aufgrund von Fortschritten in der Infrastruktur und Logistik, die die Maisverteilung und den Handel erleichtern, zunehmend an Bedeutung. Effiziente Transportnetze, einschließlich Schienensysteme, Binnenwasserstraßen und Hafeneinrichtungen, sind entscheidend für die Verbindung der Produktionsgebiete mit inländischen Verarbeitern und Exportmärkten. Kontinuierliche Verbesserungen bei der Getreidehandhabung, Lagerung und Terminalinfrastruktur steigern die Effizienz der Lieferkette und minimieren Transitzeitverzögerungen. Eine verbesserte regionale Konnektivität unterstützt reibungslosere Warenströme, erweitert den Marktzugang und stärkt die Wettbewerbsfähigkeit des Maises der Vereinigten Staaten im internationalen Handel.

Die Maisproduktion im Süden und in Teilen des Nordostens spiegelt diversifiziertere Anbausysteme und unterschiedliche klimatische Bedingungen wider. Diese Regionen priorisieren häufig Kulturen wie Soja, Baumwolle und Sorghum, was den Umfang des Maisanbaus im Vergleich zu den Kernproduktionsgebieten einschränkt. Höhere Luftfeuchtigkeit und variable Niederschlagsmuster beeinflussen Pflanzentscheidungen und Ertragsstabilität. Darüber hinaus schränken Infrastrukturbeschränkungen und kleinere Betriebsgrößen die großflächige Maisproduktion ein. Trotz dieser Herausforderungen tragen diese Regionen zur lokalen Versorgung bei und unterstützen die regionale Futter- und Verarbeitungsnachfrage im breiteren Markt.

Wettbewerbslandschaft

Der Maismarkt der Vereinigten Staaten wird hauptsächlich von Großproduzenten angetrieben, die hochmechanisierte und technologiegetriebene Landwirtschaftssysteme einsetzen. Kommerzielle Betriebe, insbesondere im Mittleren Westen, nutzen Präzisionslandwirtschaftswerkzeuge, fortschrittliche Saatgutgenetik und optimiertes Betriebsmittelmanagement, um Erträge zu maximieren und die Kosteneffizienz aufrechtzuerhalten. Betriebskonsolidierung und Vertragslandwirtschaftsmodelle ermöglichen es den Produzenten, ihre Aktivitäten auszuweiten und einen stabilen Marktzugang zu sichern. Eine enge Koordination mit Betriebsmittellieferanten und Käufern erleichtert eine effiziente Produktionsplanung, während Risikomanagementstrategien wie Ernteschutzversicherungen und Terminkontrakte dazu beitragen, das Betriebseinkommen in einem volatilen Preisumfeld zu stabilisieren.

Integrierte Akteure innerhalb der Maislieferkette richten Produktions-, Lager- und Vertriebsaktivitäten zunehmend aufeinander aus, um die Versorgungszuverlässigkeit und -effizienz zu verbessern. Getreidehändler, Genossenschaften und Händler investieren in Lagerinfrastruktur, Logistiknetzwerke und digitale Plattformen, um die Beschaffung und den Transport von Mais zu optimieren. Starke Verbindungen zwischen Produzenten und nachgelagerten Nutzern, einschließlich Futtermittelherstellern und Ethanolproduzenten, gewährleisten eine konsistente Nachfrage und eine bessere Preisrealisierung. Diese Integratoren spielen eine wichtige Rolle beim Ausgleich von regionalem Angebot und Nachfrage und verbessern gleichzeitig die Markttransparenz durch verbesserte Daten- und Rückverfolgbarkeitssysteme.

Andere Interessengruppen wie landwirtschaftliche Dienstleister, Betriebsmittelunternehmen und Technologieunternehmen tragen zur Wettbewerbsfähigkeit des Maismarktes bei, indem sie Produktivität und Nachhaltigkeit fördern. Innovationen in der digitalen Agronomie, Satellitenüberwachung und klimasmarten Praktiken helfen Landwirten, den Betriebsmitteleinsatz zu optimieren und die Widerstandsfähigkeit gegenüber Wettervariabilität zu verbessern. Finanzinstitute und Ernteschutzversicherungsanbieter stärken ebenfalls die Risikomanagementrahmen und fördern kontinuierliche Investitionen im Maisanbau. Dieses vernetzte Ökosystem fördert die Zusammenarbeit entlang der Lieferkette, verbessert die Gesamtmarktleistung und unterstützt das langfristige Wachstumspotenzial.

Aktuelle Branchenentwicklungen

- März 2026: Die Umweltschutzbehörde hat eine vorübergehende Notfallausnahmegenehmigung für den bundesweiten Sommerverkauf von E15-Kraftstoff erteilt. Diese Maßnahme zielt darauf ab, die erhöhte Ethanolbeimischungsnachfrage zu unterstützen, die Maisnutzung zu steigern und dem Maismarkt zugutezukommen.

- November 2025: Archer-Daniels-Midland Company hat die weltweit größte Bioethanol-Kohlenstoffabscheidungs- und -speicheranlage in ihrem Maisverarbeitungskomplex in Nebraska eingeweiht. Diese Entwicklung stärkt den Maismarkt der Vereinigten Staaten, indem sie die Wettbewerbsfähigkeit von maisbasiertem Ethanol verbessert, eine stabile Maisnachfrage unterstützt und eine langfristige Abnahme aus dem Biokraftstoffsektor sicherstellt.

- Mai 2025: CHS Inc. hat die Renovierung und Erweiterung seines Myrtle-Grove-Exportterminals in Louisiana abgeschlossen und damit die Maisexportlogistik in den Vereinigten Staaten verbessert. Die modernisierte Anlage erhöht die Getreideumschlagskapazität, einschließlich Mais, um 30 %, verbessert den Durchsatz und verkürzt die Ladezeiten für Exportschiffe.

Umfang des Berichts über den Maismarkt der Vereinigten Staaten

Mais ist eine Getreidepflanze, die weltweit für Lebensmittel, Tierfutter und industrielle Zwecke wie Stärke- und Biokraftstoffproduktion angebaut wird. Es ist weltweit eine Grundnahrungspflanze aufgrund seines hohen Ertrags, seiner Vielseitigkeit und seiner Rolle in der Ernährungssicherheit und agroindustriellen Wertschöpfungsketten. Der Bericht über den Maismarkt der Vereinigten Staaten umfasst Produktionsanalyse (Volumen), Verbrauchsanalyse (Wert und Volumen), Importanalyse (Wert und Volumen), Exportanalyse (Wert und Volumen), Analyse und Prognose der Großhandelspreisentwicklung, Regulierungsrahmen, Logistik und Infrastruktur sowie Saisonalitätsanalyse. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Produktionsvolumen |

| Geerntete Fläche und Ertrag |

| Importmarktanalyse | Importwert und -volumen |

| Wichtigste Liefermärkte | |

| Exportmarktanalyse | Exportwert und -volumen |

| Wichtigste Zielmärkte |

| Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen |

| Wichtigste Liefermärkte | ||

| Exportmarktanalyse | Exportwert und -volumen | |

| Wichtigste Zielmärkte | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maismarkt der Vereinigten Staaten im Jahr 2026 und wohin entwickelt er sich?

Der Markt hat im Jahr 2026 einen Wert von 49,74 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 58,23 Milliarden USD erreichen, mit einer Wachstumsrate von 3,20 % CAGR.

Was treibt die kurzfristige Nachfrage nach Mais in den Vereinigten Staaten an?

Die ganzjährige Verfügbarkeit höherer Ethanolbeimischungen fördert den zusätzlichen Maiseinsatz in der Kraftstoffproduktion.

Wie wirken sich Düngemittelpreise auf die Margen der Anbauer aus?

Wasserfreies Ammoniak über 1.000 USD pro Metrische Tonne im Jahr 2026 erhöhte die Produktionskosten um 50–80 USD pro Hektar und belastete die Rentabilität.

Welche Technologie bietet die schnellste Amortisation zur Kostenkontrolle?

KI-gestützte standortspezifische Stickstoffausbringung reduziert den Düngemitteleinsatz um 8–12 % und liefert eine Amortisation in etwa vier Jahren auf Betrieben mit hohem Betriebsmitteleinsatz.

Seite zuletzt aktualisiert am: