Größe und Marktanteil des US-amerikanischen Reiseversicherungsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| �Ѳ�����ٲ���öß�� (2026) | 8.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 18.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Reiseversicherungsmarkts von ���ϲ�����

Die Größe des US-amerikanischen Reiseversicherungsmarkts wird im Jahr 2026 auf USD 8,91 Milliarden geschätzt und soll bis 2031 USD 18,40 Milliarden erreichen, bei einer CAGR von 15,62 % während des Prognosezeitraums (2026–2031).

Angetrieben durch ein gesteigertes Risikobewusstsein und eine Erholung des ausgehenden Freizeitreiseverkehrs verzeichnet der US-amerikanische Reiseversicherungsmarkt einen bemerkenswerten Aufschwung. Der Umsatz stieg im Jahresvergleich um 15 %, wobei der Versicherungsschutz auf über 148 Millionen Amerikaner ausgeweitet wurde. Bedenken hinsichtlich extremer Wetterereignisse stärken die Nachfrage zusätzlich, ebenso wie das Fehlen eines internationalen Versicherungsschutzes im Rahmen von Medicare und die betrieblichen Sorgfaltspflichtrichtlinien von Unternehmen. Digitale Vertriebskanäle spielen eine zentrale Rolle und verbessern die Zugänglichkeit und Reichweite dieser Versicherungsprodukte. Dennoch kämpft die Branche mit Herausforderungen: Prämienleistungen von Kreditkarten, ein Flickenteppich staatlicher Vorschriften und rechtliche Streitigkeiten infolge der Pandemie. Als Reaktion darauf verfeinern Versicherer nicht nur die Vertragssprache, sondern lenken auch Investitionen in vertrauensbildende Serviceverbesserungen, um sicherzustellen, dass die Dynamik des Marktes ungebrochen bleibt.

Wichtigste Erkenntnisse des Berichts

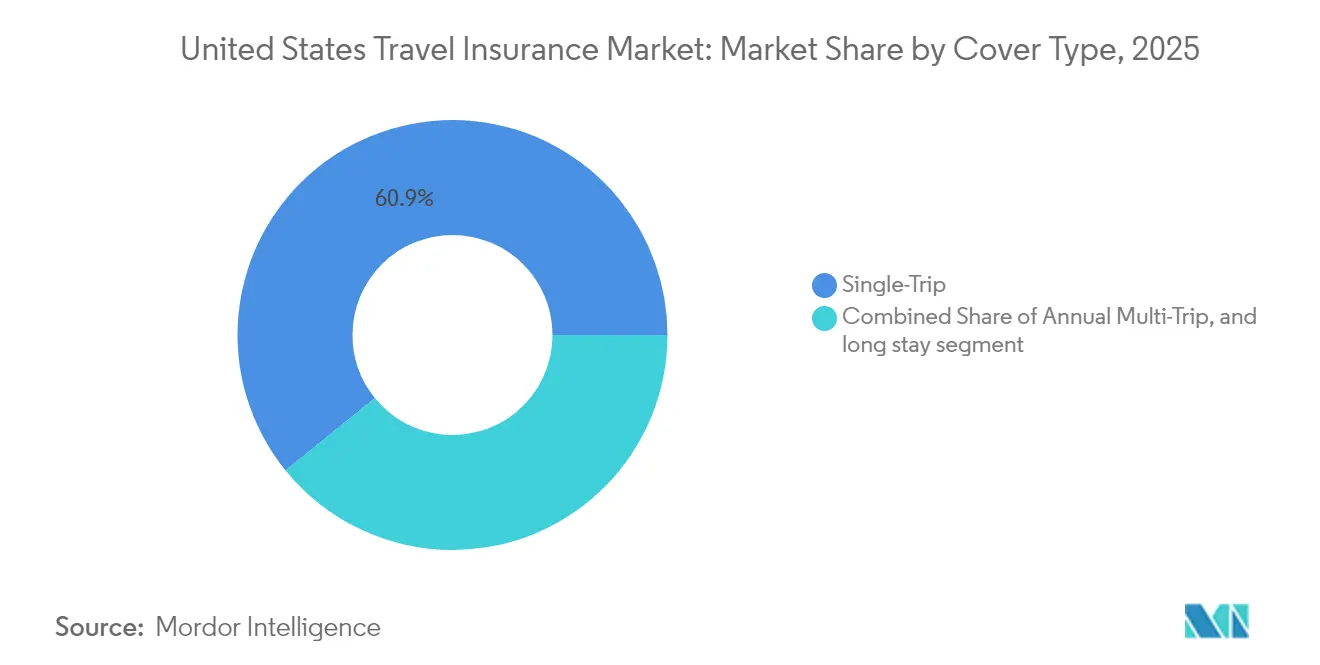

- Nach Versicherungsdeckungsart führten Einzelreisepolicen mit einem Marktanteil von 60,85 % am US-amerikanischen Reiseversicherungsmarkt im Jahr 2025, während Jahres-Mehrfachreiseprodukte bis 2031 voraussichtlich mit einer CAGR von 15,94 % wachsen werden.

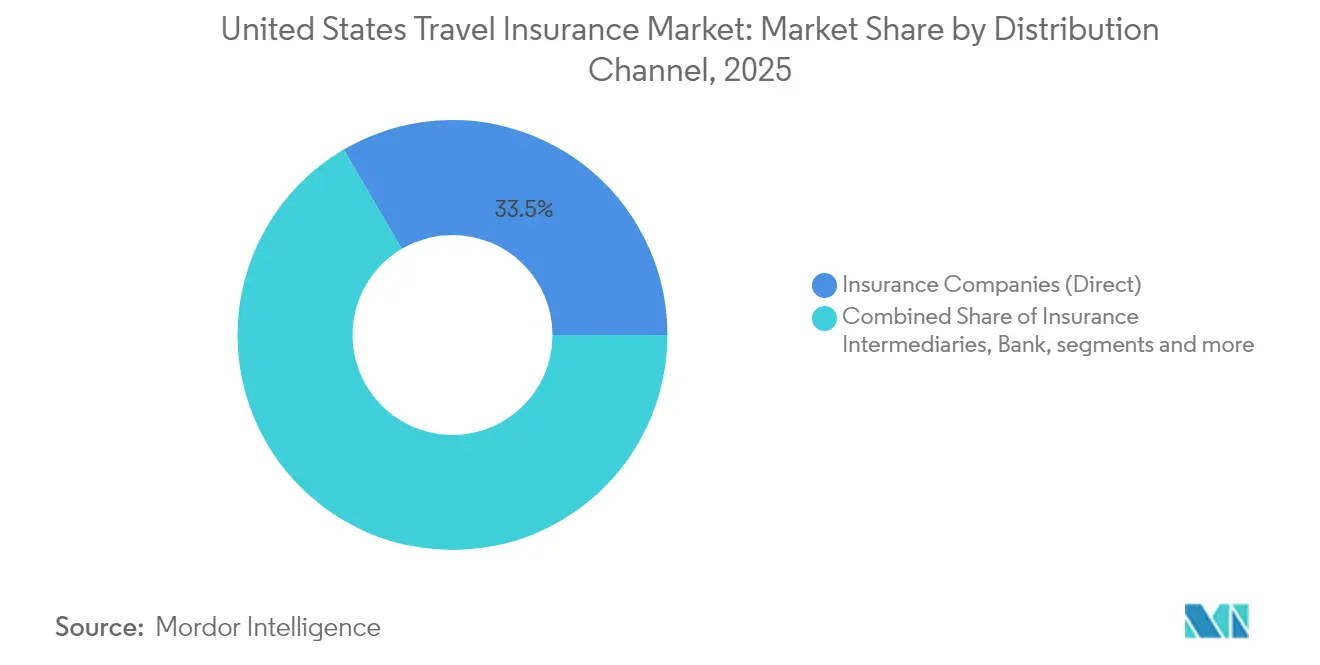

- Nach Vertriebskanal hielten Versicherungsgesellschaften (Direkt) im Jahr 2025 einen Marktanteil von 33,45 % am US-amerikanischen Reiseversicherungsmarkt; Banken und Kreditgenossenschaften hingegen weisen mit 17,68 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Endnutzer erfassten Senioren im Jahr 2025 einen Marktanteil von 29,85 % am US-amerikanischen Reiseversicherungsmarkt, während �ұ������ä�ڳٲ�������Ի�� mit einer CAGR von 21,97 % von 2026 bis 2031 das schnellste Wachstum verzeichnen.

- Nach Deckungsart entfielen 26,9 % der Schadensfälle im Jahr 2025 auf Notfallmedizinleistungen, während Reiserücktritt und -abbruch zusammen über 40 % der Auszahlungen ausmachten.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Reiseversicherungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des ausgehenden US-amerikanischen Freizeitreiseverkehrs | +4.2% | National; höher in Küstenstaaten | Mittelfristig (2–4 Jahre) |

| Eingebetteter Versicherungsschutz über Online-Reisebüros und Fluggesellschaften | +3.8% | National; am stärksten in technologieaffinen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Reiseunterbrechungen durch extreme Wetterereignisse | +2.7% | Küsten-, Hurrikan- und Waldbrandzonen | Langfristig (≥ 4 Jahre) |

| Medicare-Lücken im Ausland für Rentner | +2.3% | National; Schwerpunkt auf Florida, Arizona, Kalifornien | Mittelfristig (2–4 Jahre) |

| Bewusstsein für Kreditkarten-„Aufstockung” erweitert freiwillige Inanspruchnahme | +1.6% | National, mit Konzentration in einkommensstarken städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wohlhabende Baby-Boomer-Renteneintritte steigern die Reisehäufigkeit älterer Menschen | + 1.1% | National, mit stärkerem Einfluss in Rentenzielen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Anstieg des ausgehenden US-amerikanischen Freizeitreiseverkehrs

Der ausgehende Freizeitreiseverkehr aus den USA hat sich erholt und das Niveau vor der Pandemie übertroffen. Bemerkenswert ist, dass sich nun 50 % dieser Reisenden für eine Reiseversicherung entscheiden, ein deutlicher Anstieg gegenüber nur 20 % im Jahr 2020. Darüber hinaus versichern 15 % der Reisenden jede Reise. Der Schutz vor finanziellen Verlusten ist der Hauptgrund für diesen Versicherungsschutz, wie 41 % der Käufer hervorheben. Jüngere Generationen stehen an der Spitze dieses Trends: 60 % der Generation Z und 54 % der Millennials schließen eine Reiseversicherung ab. Im Gegensatz dazu tun dies nur 45 % der Generation X und 43 % der Babyboomer, was einen Generationenwandel unterstreicht, der die langfristige Nachfrage neu gestalten könnte. Darüber hinaus verzeichnen Fluggesellschaften, Kreuzfahrtlinien und Reiseveranstalter einen bemerkenswerten Anstieg der Versicherungsabschlussraten, insbesondere wenn der Versicherungsschutz während des Buchungsprozesses gebündelt wird, was die Wachstumsdynamik des Marktes stärkt.

Eingebetteter Versicherungsschutz über Online-Reisebüros und Fluggesellschaften

Die nahtlose Integration von Reiseversicherungen in den Buchungsprozess – insbesondere über Online-Reisebüros und Fluggesellschaften – hat es Gelegenheitsreisenden deutlich einfacher gemacht, sich für einen Versicherungsschutz zu entscheiden. Infolgedessen bevorzugen nun 45 % der Verbraucher den Kauf einer Versicherung direkt bei ihrem Reiseanbieter, anstatt sich auf die eingeschränkten Leistungen von Kreditkartenangeboten zu verlassen. Echtzeit-Personalisierung der Preisgestaltung über API-gesteuerte Plattformen hat die Relevanz erhöht und die Konversionsraten gesteigert. In einem bedeutenden Schritt erwarb PassportCard im Mai 2025 Pattern und trieb damit die globale Einführung eingebetteter Versicherungslösungen bei Online-Reisebüros voran. Da immer mehr Fluggesellschaften integrierten Versicherungsschutz einführen, steigern Versicherer nicht nur die Kundennachfrage, sondern helfen auch Fluggesellschaften dabei, Versicherungen in einen lukrativen Nebeneinnahmestrom zu verwandeln, was das Wachstum des US-amerikanischen Reiseversicherungsmarkts weiter vorantreibt.

Extreme Wetterereignisse treiben die Nachfrage an

60 % der Reisenden erlebten im vergangenen Jahr eine Reiseunterbrechung, und 44 % machten das Wetter dafür verantwortlich. Frauen (61 %) und Babyboomer (66 %) zeigen die größte Vorsicht und treiben die Inanspruchnahme von Stornierungsleistungen und Verzögerungsleistungen voran. Schadensdaten spiegeln den Trend wider: Wetterbedingte Verzögerungsschäden stiegen 2024 um 15 %, wobei die durchschnittlichen Auszahlungen auf USD 370 anstiegen. Da die Hurrikansaison 2025–2026 als schwerwiegend prognostiziert wird, betonen Versicherer Frühkaufregeln und parametrische Auslöser für eine schnelle Schadensregulierung.

Medicare-Lücken im Ausland drängen Rentner zu spezialisiertem Versicherungsschutz

Medicare deckt praktisch keine Arztkosten außerhalb der USA, und der Auslandsnotfallleistungsdeckel von Medigap liegt bei USD 50.000 lebenslang. Die Haftungslücke lenkt Rentner zu maßgeschneiderten Krankenversicherungsplänen mit höheren Limits und Verzichtserklärungen für Vorerkrankungen. Senioren machen bereits 30 % der gebuchten Prämien aus, und der weltweite Umsatz mit Reisekrankenversicherungen für Senioren wird bis 2032 auf USD 16,7 Milliarden prognostiziert. Maßgeschneiderte Produkte stärken die Kundenbindung und heben die langfristige Obergrenze des US-amerikanischen Reiseversicherungsmarkts an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrnehmung von Kreditkartenleistungen | -1.8% | Wohlhabende städtische Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte staatliche Versicherungsregulierung | -1.2% | National; variiert je nach Bundesstaat | Langfristig (≥ 4 Jahre) |

| Preissensible Reisende über 70 Jahre | -0.9% | Bundesstaaten mit hohem Rentenanteil | Mittelfristig (2–4 Jahre) |

| COVID-19-Schadensstreitigkeiten | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Kreditkartenleistungen unterdrücken eigenständige Policenverkäufe

Premium-Kreditkarten wie die Chase Sapphire Reserve beinhalten Reiserücktrittsdeckungen bis zu USD 10.000 und Verzögerungserstattungen von USD 500, was eine „kostenloser Versicherungsschutz”-Mentalität fördert. Dennoch schmälern Ausschlüsse für Vorerkrankungen, Krankheitskosten und verlängerte Reisedauern den tatsächlichen Schutz. Versicherer begegnen dem, indem sie „Aufstockungs”-Produkte vermarkten, die Kreditkartenlücken schließen, und indem sie die Vorteile ihres Schadenservice gegenüber Bankverwaltern hervorheben. Verbraucheraufklärung positioniert den Kreditkartenversicherungsschutz neu als Basisschutz statt als Ersatz und mindert langsam den Hemmeffekt auf den US-amerikanischen Reiseversicherungsmarkt.

COVID-19-Streitigkeiten untergraben das Vertrauen

Pandemiebedingte Schadensablehnungen führten zu Klagen und untergruben das Vertrauen, was Käufer dazu veranlasste, die Vertragssprache genauer zu prüfen. Forschungsergebnisse verknüpfen eine höhere Policenkenntnisse mit einer stärkeren Kaufabsicht, was Versicherer dazu drängt, die Formulierungen zu vereinfachen und Zusammenfassungen in verständlicher Sprache zu veröffentlichen. Der Anteil der Verkäufe mit der Option „Stornierung aus beliebigem Grund” (CFAR) hat sich bis Februar 2025 auf 11,57 % mehr als verdoppelt, was die Verbrauchernachfrage nach umfassendem, transparentem Schutz unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsdeckungsart: Dominanz der Einzelreise steht vor der Herausforderung durch Mehrfachreisen

Der Einzelreiseschutz hielt im Jahr 2025 einen Marktanteil von 60,85 % am US-amerikanischen Reiseversicherungsmarkt, da Gelegenheitsurlauber Einmalpolicen für mehr Budgetklarheit bevorzugten. Die Käufe stiegen während der „Nachholreise”-Welle sprunghaft an und festigten die Bedeutung des Segments. Jahrespläne expandieren jedoch mit einer CAGR von 15,94 %, die über dem Gesamtmarkt für US-amerikanische Reiseversicherungen liegt. Die Nachfrage kommt von Vielfliegern, digitalen Nomaden und Familien, die bei mehreren Reisen einen geringeren Verwaltungsaufwand suchen. Anbieter locken Kunden mit unbegrenzten Reiseumfängen, Concierge-Services und gebündelter medizinischer Telemedizin und verringern so den traditionellen Kostenvorteil. Einige Versicherer staffeln Jahrespakete, um Prämien an die Reisehäufigkeit anzupassen, was die Attraktivität verbreitert und gleichzeitig die Rentabilität schützt.

Reisemuster signalisieren eine anhaltende Konvergenz. Unternehmensreisende, die nun Geschäfts- und Freizeitaufenthalte kombinieren, stellen fest, dass der Jahresversicherungsschutz beide Reisearten erstattet. Fernarbeits-Visa fördern längere Auslandsaufenthalte und drängen Reisende zu Plänen, die erweiterte Kalenderzeiträume ohne wiederholten Papierkram abdecken. Das letztendliche Gleichgewicht könnte dazu führen, dass Einzelreisepolicen der Einstiegspunkt bleiben, während Jahresprodukte die Loyalität aufstrebender demografischer Gruppen gewinnen und sowohl die Bindungsökonomie als auch die Größe des US-amerikanischen Reiseversicherungsmarkts auf Segmentebene neu gestalten.

Nach Leistungsart: Krankheitskosten treiben die Kernnachfrage an

Notfallbehandlungsschäden machten 26,9 % der Einreichungen im Jahr 2025 aus, mit durchschnittlichen Auszahlungen von USD 1.654. Die Zahl unterstreicht die primäre Angst der Reisenden: unerwartete Gesundheitskosten im Ausland. Unter Rentnern konzentriert das Bewusstsein über die Auslandslücke von Medicare das Interesse an Krankenleistungen mit hohen Limits weiter. Reiserücktritts- und -abbruchdeckungen folgen dicht dahinter und repräsentieren mehr als 40 % der gesamten Schadensfälle, da Reisende im Voraus bezahlte, nicht erstattungsfähige Kosten absichern. In beiden Kategorien differenzieren einfache Formulierungen und sofortige Schadens-Apps die Versicherer im Wettbewerbsfeld.

Technologie katalysiert neue Teilfunktionen. Parametrische Flugverzögerungs-Zusatzleistungen lösen automatische Gutschriften aus, wenn Fluggesellschaftsdaten Verstöße gegen den Fahrplan bestätigen, und verkürzen die Schadenszyklen auf Minuten. Cybersicherheits-Zusatzleistungen schützen persönliche Daten und Geräte und spiegeln die Abhängigkeit des modernen Reisenden von vernetzten Geräten wider. Innovationen innerhalb der Kernleistungsarten erweitern den wahrgenommenen Wert und erhöhen die Policendurchdringung, was die Größe des US-amerikanischen Reiseversicherungsmarkts über wachsende Nachfragekurven hinweg ausdehnt.

Nach Vertriebskanal: Digitale Transformation gestaltet den Vertrieb neu

Die eigenen Web- und Mobilportale der Versicherer behielten im Jahr 2025 einen Marktanteil von 33,45 % am US-amerikanischen Reiseversicherungsmarkt und nutzten Markenbekanntheit und 24/7-Service, um Direktkäufer anzuziehen. KI-Chatbots begleiten Angebotsanfragen, während Schadenszahlungen über E-Wallets die Reibung reduzieren. Banken und Kreditgenossenschaften verzeichnen jedoch mit einer CAGR von 17,68 % bis 2031 das schnellste Wachstum und bündeln Policen mit Premium-Girokonten oder Vermögensverwaltungsprodukten. Das Vertrauen der Verbraucher in Finanzinstitute überwindet die Trägheit, die bisher Erstkäufe gebremst hat.

Eingebettete Verkäufe über Fluggesellschaften, Online-Reisebüros und Kreuzfahrtlinien beschleunigen die Konversion durch kontextbezogene Angebote. Ein Reisender, der im September einen Karibikflug auswählt, sieht Hurrikan-Zusatzleistungsaufforderungen; ein anderer, der ein Skipaket bucht, erhält Vorschläge für Bergrettungsversicherungen. Aggregatoren wie TravelInsurance.com steigern die Transparenz durch die Anzeige von Preisen und verifizierten Bewertungen nebeneinander und lenken preisbewusste Segmente zu Nischenversicherern. Nahtlose APIs, Open-Banking-Verbindungen und White-Label-Dashboards erweitern gemeinsam die Reichweite und treiben den US-amerikanischen Reiseversicherungsmarkt voran.

Nach Endnutzertyp: Senioren führen, während �ұ������ä�ڳٲ�������Ի�� stark wachsen

Senioren sicherten sich im Jahr 2025 einen Marktanteil von 29,85 % am US-amerikanischen Reiseversicherungsmarkt, weit über ihrem Anteil an den ausgehenden Passagieren, aufgrund erhöhter medizinischer Risiken und Versicherungslücken. Wohlhabende Babyboomer betrachten Reisen als zentrales Rentenvergnügen; Versicherer umwerben sie mit höheren Stornierungslimits, Stabilitätsverzichten und einem 24-Stunden-Medizin-Concierge. Globale Gesundheitskrisen haben die Bedeutung von Evakuierungsversicherungen hervorgehoben und ältere Reisende zu Premium-Tarifen gedrängt, die den durchschnittlichen Policenwert erhöhen.

�ұ������ä�ڳٲ�������Ի�� übertreffen jede andere Gruppe mit einer CAGR-Prognose von 21,97 %. Unternehmen nehmen persönliche Meetings wieder auf, aber Sorgfaltspflichtprotokolle schreiben nun Versicherungen vor, einschließlich telemedizinischer Beratungen zur psychischen Gesundheit und Krisenreaktionsfunktionen. Hybride „Bleisure”-Reisepläne verlängern die Aufenthaltsdauer, erhöhen die Expositionstage und die Policenausgaben. Studenten, Abenteuertouristen und Familiengruppen bleiben bedeutende Nischen; jede drängt Versicherer dazu, Aktivitätszusatzleistungen, Gruppenrabatte oder semesterlange Krankenversicherungspläne zu verfeinern. Heterogene Bedürfnisse vergrößern die gesamte US-amerikanische Reiseversicherungsbranche und bewahren gleichzeitig Raum für Spezialisierung.

Geografische Analyse

Die regionale Inanspruchnahme folgt einem Mosaik aus Reisegewohnheiten, demografischen Profilen und Klimaexposition. Küstenstaaten wie New York, Kalifornien und Florida generieren die höchsten ausgehenden Anforderungen und verankern damit die Prämienzuflüsse. Rentenzentren – Florida führt die Liste an, gefolgt von Arizona und Kalifornien – weisen eine erhöhte Durchdringung auf, da ansässige Senioren keinen Auslandsschutz durch Medicare haben und längere, mehrsaisonale Reisen unternehmen. Die Größe des US-amerikanischen Reiseversicherungsmarkts für Florida allein wird bis 2031 voraussichtlich USD 1,12 Milliarden übersteigen und in einem Tempo wachsen, das dem Zuzug von Rentnern entspricht.

Klimarisiken verschärfen geografische Unterschiede. Hurrikangefährdete Golf- und Atlantikküsten sowie waldbrandgefährdete westliche Bundesstaaten verzeichnen das stärkste Wachstum bei der Einführung von Stornierungsleistungen und Verzögerungspolicen. Sechsundfünfzig Prozent der Amerikaner überdenken nun Besuche an wetterexponierten Orten, sieben Punkte über dem Niveau von 2019. Wenn Stürme sich intensivieren, melden Buchungsmaschinen innerhalb von 24 Stunden nach Warnungen des Nationalen Wetterdienstes zweistellige Sprünge bei den Versicherungsabschlussraten für betroffene Routen. Versicherer reagieren mit dynamischer Preisgestaltung, die NOAA-Datenfeeds einbettet, aber steigende Schadenskosten könnten die Prämien in den am stärksten gefährdeten Postleitzahlgebieten erhöhen.

Regulierung verstärkt die geografische Nuancierung. Sechsunddreißig Bundesstaaten hatten bis Mai 2024 das NAIC-Reiseversicherungsmodellgesetz übernommen und strebten eine Harmonisierung an, doch Einreichungsverfahren, Gebührenordnungen und Zulassungsregeln für Versicherungsvermittler variieren weiterhin. Größere Versicherer absorbieren den Compliance-Aufwand; kleinere Unternehmen schränken Produkteinführungen ein, was zu ungleichmäßiger Verbraucherauswahl führt. Eine weitere Angleichung würde die Reibung reduzieren und durch die Erschließung von Mehrstaaten-Skalierung den US-amerikanischen Reiseversicherungsmarkt vergrößern.

Wettbewerbslandschaft

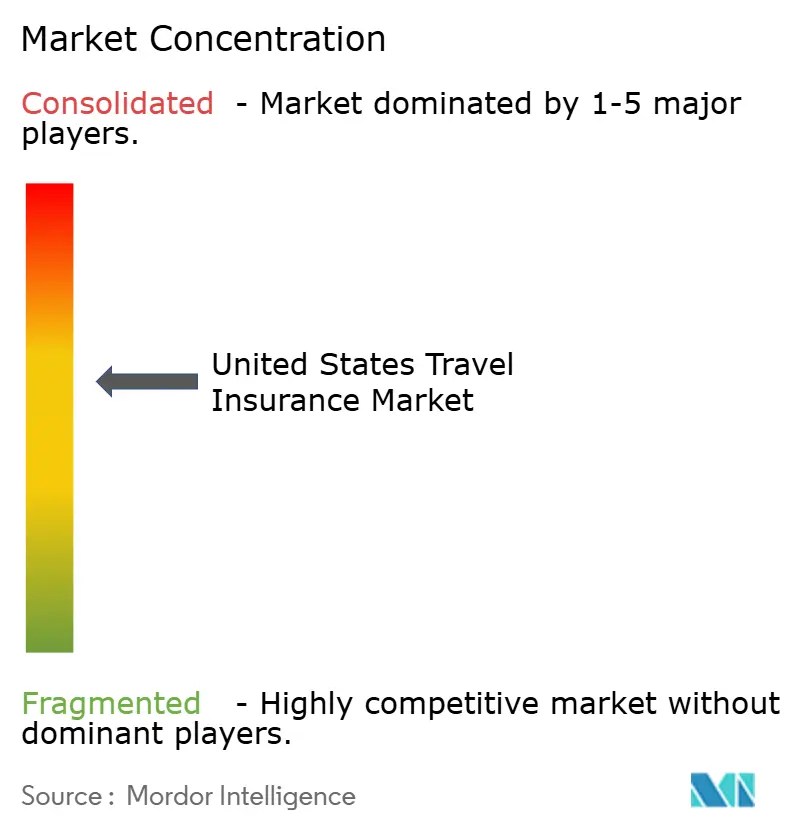

Die Marktstruktur bleibt mäßig konzentriert: Die fünf führenden Marken machten 2024 nahezu 40 % der gebuchten Prämien aus. Allianz Partners, AIG Travel Guard, Berkshire Hathaway Travel Protection, Generali Global Assistance und Seven Corners Inc. stützen sich auf Bilanzkraft, umfangreiche Maklernetzwerke und bekannte Marken. Ihr kombiniertes Gewicht sichert ihnen bevorzugte Platzierungen in den Buchungsabläufen von Fluggesellschaften und Online-Reisebüros und stärkt die Sichtbarkeit im US-amerikanischen Reiseversicherungsmarkt.

Digital-first-Anbieter greifen Schwachstellen an. WorldTrips bietet sofortige Angebotsanfragen in unter 60 Sekunden. Die Metasuche von Squaremouth sammelt 130.000 verifizierte Bewertungen und lenkt preisbewusste Käufer zu den am besten geeigneten Produkten. InsurTechs setzen KI ein, um die Risikoprüfung zu priorisieren und Schadensfälle zu beschleunigen: 76 % der US-amerikanischen Versicherungsführungskräfte berichten bis Ende 2024 von laufenden generativen KI-Initiativen. Parametrische Auslöser und Blockchain-Smart-Contracts verkürzen die Abwicklungszeiten weiter, was für Mikroschadensfälle bei Flugverzögerungen oder Gepäckverlust entscheidend ist.

Strategische Allianzen gestalten die Kanalkontrolle neu. Der Kauf von Pattern durch PassportCard stattet den Versicherer mit eingebetteten APIs aus, die sich nativ in Buchungsseiten einfügen. Allegiant Travel Company verzeichnete nach der Aufnahme von Versicherungen in sein Nebenleistungspaket einen Anstieg der Drittanbietereinnahmen um 26,2 %. Banken wie JPMorgan betten Reiseschutz-Aufstockungen in Dashboards für Vermögenskunden ein, während der Krankenversicherer Cigna mit AXA Assistance zusammenarbeitet, um Reisekrankenversicherungen an Unternehmensexpatriaten-Pläne anzuhängen. Fusionen und Übernahmen dürften sich fortsetzen, da etablierte Unternehmen technologische Fähigkeiten und Vertriebsreichweite suchen.

Marktführer der US-amerikanischen Reiseversicherungsbranche

Allianz Partners

American International Group Inc.

Berkshire Hathaway Travel Protection

Generali Global Assistance

Seven Corners Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: PassportCard erwarb Pattern Insurance Services und stärkte damit die Vertriebskapazitäten für eingebettete Versicherungen

- April 2025: Integrated Specialty Coverages kaufte TravelInsurance.com, um die Direktkundenreichweite zu erweitern

- März 2025: Allianz Partners führte seine Reisetrend-Initiative 2025 ein und verbesserte den Jahresplan AllTrips

- November 2024: Allegiant Travel Company verzeichnete nach der Einführung von Reiseversicherungen einen Anstieg der Drittanbieterprodukteinnahmen um 26,2 %

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Reiseversicherungsmarkt als die gebuchten Bruttoprämien (und damit verbundene Assistenzgebühren), die aus jeder eigenständigen oder eingebetteten Police generiert werden, die von US-amerikanischen Einwohnern für inländische oder ausgehende Freizeit-, Geschäfts-, Bildungs- oder Kreuzfahrtreisen erworben wird. Policen, die Kranken-, Reiserücktritts-, Gepäck-, Notfallevakuierungs- oder Abenteuersport-Zusatzleistungen bündeln, werden vollständig erfasst, sobald die Prämie gebucht ist, unabhängig von Kanal, Laufzeit oder Reisewährung.

Umfangsausschluss: Captive-Selbstversicherungs-Unternehmensreiserisikogruppen und Kreditkarten-Rückbuchungsgarantien werden nicht berücksichtigt.

������Գپ�����ܲԲ���ü��������������

- Nach Versicherungsdeckungsart

- Einzelreise-Reiseversicherung

- Jahres-Mehrfachreise-Reiseversicherung

- Langzeit-/Langzeitaufenthalt-Reiseversicherung

- Nach Deckungs- (Leistungs-) Art

- Notfallmedizinische Kosten

- Reiserücktritt und -abbruch

- Gepäck- und persönlicher Effektenverlust

- ����ܲ�-/����𱹱����ö������ܲԲ�

- Sonstige Zusatzdeckungen (Abenteuersport, Mietwagen usw.)

- Nach Vertriebskanal

- Versicherungsgesellschaften (Direkt)

- Versicherungsvermittler und -agenten

- Banken und Kreditgenossenschaften

- Online-Aggregatoren und Vergleichsportale

- Reisebüros und Online-Reisebüros

- Fluggesellschaften und Kreuzfahrtlinien (Eingebettet)

- Nach Endnutzertyp

- Senioren (65+)

- Familienreisende

- �ұ������ä�ڳٲ�������Ի��

- Studenten-/Bildungsreisende

- Alleinreisende Rucksacktouristen und Abenteuertouristen

- Nach Geografie

- Nordosten

- Mittlerer Westen

- ��ü����

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unsere Analysten sprachen mit Zeichnungsmanagern, Affinitätsmaklern, Online-Reisebüros, Leitern von Fluggesellschafts-Nebenleistungen und erfahrenen Reisenden in allen US-amerikanischen Volkszählungsregionen. Diese Gespräche validierten Policenabschlussquoten, Konversionsraten für eingebettete Angebote, durchschnittliche Prämienstreuung und typische Schadenshäufigkeiten, was es uns ermöglichte, Tischbefunde einem Stresstest zu unterziehen und Modelltreiber zu verfeinern.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit öffentlich zugänglichen Datensätzen wie den monatlichen Einschiffungsstatistiken des US-amerikanischen Verkehrsministeriums, den ausgehenden Abflügen des Nationalen Reise- und Tourismusbüros, den NAIC-Reiseversicherungsprämieneinreichungen und den Policenzählungserhebungen der United States Travel Insurance Association. Breiteren Kontext lieferten Haushaltsausgabentabellen des Bureau of Economic Analysis, Wechselkursdateien der Federal Reserve und Reisegesundheitshinweise der Centers for Disease Control. Unternehmensfinanzdaten von D&B Hoovers und Pressemitteilungen sowie Investorenunterlagen und renommierte Fachzeitschriften halfen uns, den Kanalmix und die durchschnittlichen Verkaufspreise zu benchmarken. Die oben genannten Quellen sind illustrativ; viele weitere Datenbanken und Publikationen wurden geprüft, um Zahlen zu überprüfen und Lücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Die Marktbasis wird durch einen Top-down-Ansatz ermittelt, der inländische und ausgehende Reisevolumina mit der Policendurchdringung und kalibrierten Durchschnittsprämien multipliziert. Lieferantenaufstellungen aus einer Stichprobe von Versicherern dienen als Bottom-up-Überprüfung. Zu den Schlüsselvariablen gehören: (1) Wachstum der Luft- und Kreuzfahrtpassagiere, (2) Anteil der über digitale Kanäle gekauften Reisen, (3) Alterskohortenmix, (4) inflationsbereinigte Prämie pro Reise, (5) Schadenshäufigkeitstrends und (6) Anteil eingebetteter Versicherungen bei Fluggesellschaften und Online-Reisebüros. Multivariate Regression mit BIP pro Kopf und Fluggesellschaftssitzkilometern als Frühindikatoren projiziert jeden Treiber bis 2030, wonach eine Szenarioanalyse für größere regulatorische oder pandemiebedingte Schocks angepasst wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung, bei der automatisierte Varianzmarkierungen, Peer-Review und die Freigabe durch leitende Analysten Anomalien beseitigen. Berichte werden jährlich aktualisiert, und jedes wesentliche Ereignis, wie eine Änderung der Pandemieregeln oder eine Fusion, löst vor der Kundenlieferung eine Zwischenaktualisierung aus.

Warum Mordors US-amerikanische Reiseversicherungs-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umfangsfilter, Prämiendefinitionen und Aktualisierungsrhythmen verwenden.

Zu den wichtigsten Abweichungstreibern gehören, ob eingebettete Fluggesellschaftsangebote gezählt werden, ob rein inländische Reisen ausgeschlossen sind, die Behandlung von Assistenzgebühreneinnahmen und die angewandten Währungs-/Inflationsanpassungen. Mordors Modell erfasst das vollständige Policenuniversum, wendet aktuelle Wechselkurse an und wird alle zwölf Monate aktualisiert, während andere Verlage häufig auf statischen Post-Pandemie-Baselines oder engen Kanalausschnitten beruhen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 7,71 Mrd. (2025) | ||

| USD 3,39 Mrd. (2024) | Regionale Beratung A | Schließt eingebettete Fluggesellschafts- und Online-Reisebüro-Verkäufe aus; konservative Prämienerhöhung |

| USD 5,03 Mrd. (2024) | Fachzeitschrift B | Zählt nur Prämien, lässt Assistenzgebühren und CFAR-Zusatzleistungen aus |

| USD 3,02 Mrd. (2023) | Globale Beratung C | Verwendet Vor-Pandemie-Baseline, keine Inflationsanpassung, begrenzte Alterssegmente |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Umfangsentscheidungen, die Transparenz auf Variablenebene und die zeitnahen Aktualisierungen Entscheidungsträgern eine ausgewogene Basislinie bieten, die sowohl nachvollziehbar als auch leicht reproduzierbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Reiseversicherungsmarkt im Jahr 2026?

Der US-amerikanische Reiseversicherungsmarkt ist im Jahr 2026 USD 8,91 Milliarden wert und wird voraussichtlich bis 2031 USD 18,4 Milliarden erreichen.

Welche Deckungsarten generieren die höchsten Schadensauszahlungen?

Reiserücktritt und -abbruch machen zusammen über 40 % der Schadensauszahlungen im Jahr 2025 aus, während Notfallmedizinleistungen 26,9 % der Schadensfälle mit durchschnittlich USD 1.654 pro Vorfall ausmachen.

Warum machen Senioren einen so großen Anteil der Versicherungsnehmer aus?

Medicare deckt fast keine Auslandskrankheitskosten, daher kaufen Senioren ergänzende Reisekrankenversicherungspläne, was ihren Segmentanteil auf 29,85 % des Prämienvolumens im Jahr 2025 erhöht.

Wie verändert eingebettete Versicherung den Markt?

Fluggesellschaften und Online-Reisebüros integrieren Policen in Buchungsabläufe und beseitigen so Kaufhürden; 45 % der Reisenden bevorzugen es nun, ihren Versicherungsschutz beim Checkout direkt bei ihrem Reiseanbieter zu erwerben.

Seite zuletzt aktualisiert am: