�Ѳ�����ٲ���öß�� und Marktanteil für private 5G-Netzwerke in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

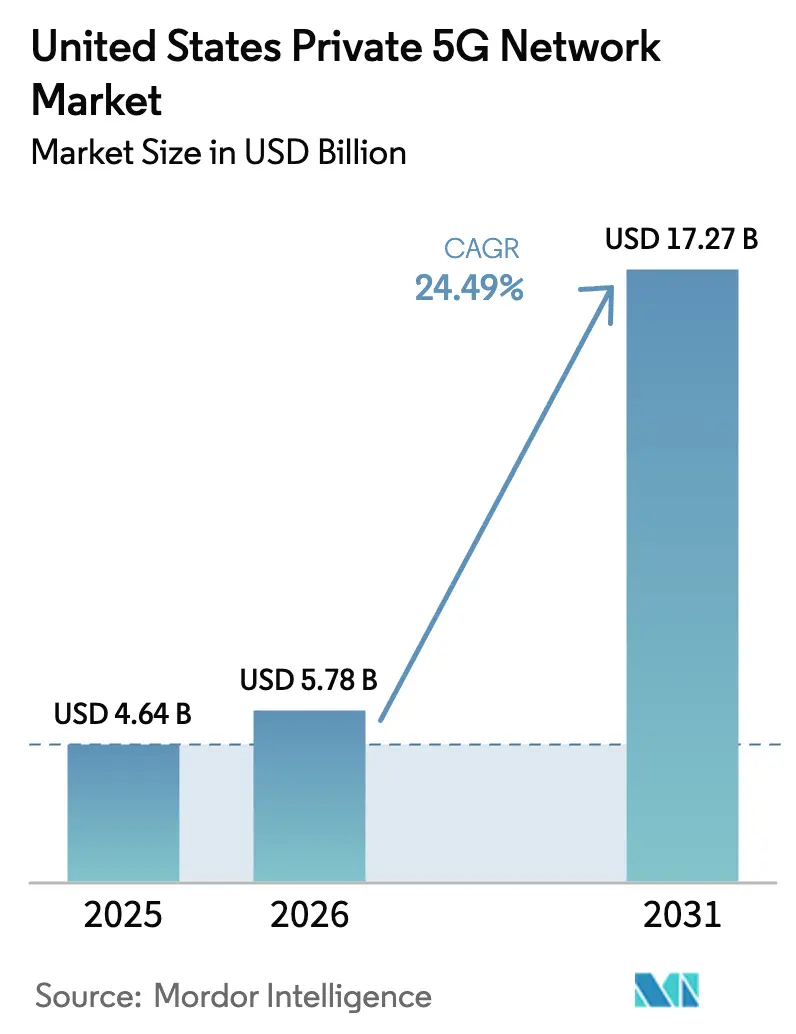

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 4.64 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 5.78 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.49% CAGR |

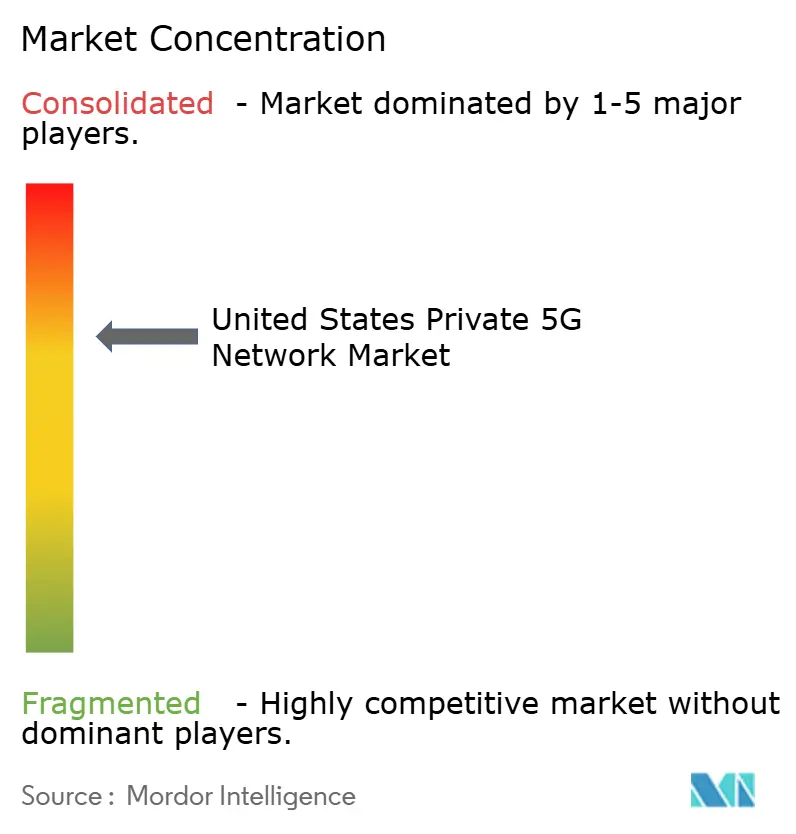

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für private 5G-Netzwerke in den Vereinigten Staaten von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für private 5G-Netzwerke in den Vereinigten Staaten wurde im Jahr 2025 auf USD 4,64 Milliarden geschätzt und soll von USD 5,78 Milliarden im Jahr 2026 auf USD 17,27 Milliarden bis 2031 wachsen, mit einer CAGR von 24,49 % während des Prognosezeitraums (2026–2031).

Das starke Wachstum spiegelt drei miteinander verknüpfte Kräfte wider: die Spektrumliberalisierung durch den Citizens Broadband Radio Service (CBRS), umfangreiche staatliche Anreize zur Rückverlagerung der fortgeschrittenen Fertigung sowie die Unternehmensnachfrage nach ultraniedriger Latenz im Edge-Computing. Die CBRS-Modernisierungsregeln von 2024 eröffneten 72 Millionen weiteren Amerikanern uneingeschränkten Zugang und verbesserten die Wirtschaftlichkeit privater Bereitstellungen sowie die Markteinführungszeit. Die Einführung in der Fertigung bleibt der primäre Umsatztreiber, doch Gesundheitseinrichtungen, Versorgungsunternehmen und Logistikbetriebe erproben nun unternehmenskritische Anwendungen, die von der Roboterchirurgie bis zum automatisierten Hafenbetrieb reichen. Die Wettbewerbsintensität steigt, da traditionelle Telekommunikationsanbieter, Neutral-Host-Spezialisten und Cloud-Hyperscaler gemeinsame Vermarktungsprogramme bilden, während das Mandat des Verteidigungsministeriums für private 5G-Netzwerke auf mehr als 800 Stützpunkten einen beträchtlichen Nachfragepool im öffentlichen Sektor schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzerbranche führte die Fertigung im Jahr 2025 mit einem Marktanteil von 37,40 % am Markt für private 5G-Netzwerke in den Vereinigten Staaten, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 29,6 % wachsen wird.

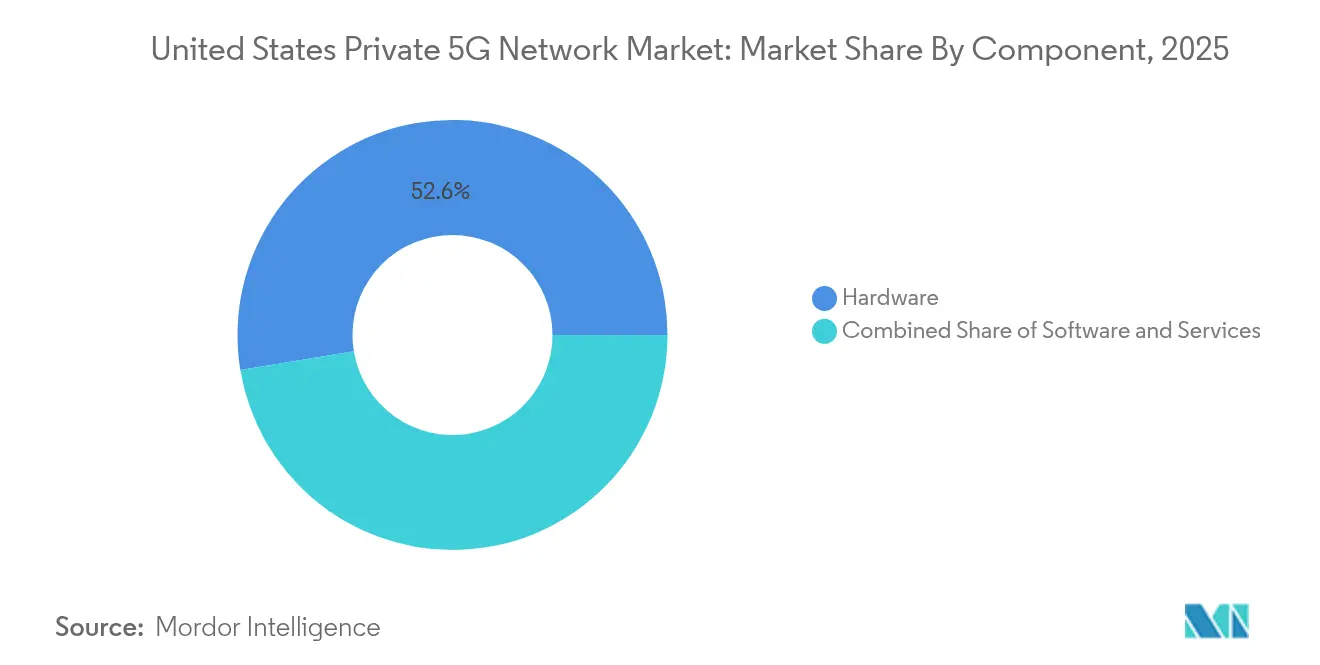

- Nach Komponente hielt Hardware im Jahr 2025 einen Umsatzanteil von 52,60 %; Dienste verzeichnen die höchste prognostizierte CAGR von 25,8 % bis 2031.

- Nach Frequenz dominierte Sub-6-GHz im Jahr 2025 mit einem Anteil von 77,10 %; Millimeterwelle wächst am schnellsten mit einer CAGR von 30,7 % bis 2031.

- Nach Spektrumeigentümerschaft entfiel auf gemeinsam genutztes CBRS im Jahr 2025 ein Anteil von 61,30 % und wächst mit einer CAGR von 24,9 %, begünstigt durch Regelreformen, die die Spektrumsicherheit erhöhen.

- Nach Unternehmensgröße repräsentierten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 67,20 % der aktiven Netzwerke, doch kleine und mittlere Unternehmen (KMU) verzeichnen eine CAGR von 27,8 %, da Netzwerk-als-Dienst-Modelle die Investitionsschwellen senken.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für private 5G-Netzwerke in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach dedizierten Industrie-4.0-Netzwerken | 6.20% | Nationale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Spektrumliberalisierung (CBRS) beschleunigt Rollouts | 5.80% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Edge/IoT-Latenzanforderungen | 4.90% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Rückverlagerung | 3.70% | Rust Belt und Sun Belt | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Nachfrage nach dedizierten Industrie-4.0-Netzwerken

Fertigungswerke betrachten private 5G-Netzwerke inzwischen als zentrale Betriebsinfrastruktur und nicht mehr als Pilottechnologie. Das BMW-Werk in Spartanburg koordiniert autonome Roboter und Bildverarbeitungssysteme in Echtzeit und erzielt messbare Durchsatzsteigerungen[1]Tejas Mehra, "BMW erweitert privates 5G-Netzwerk in Spartanburg," tecknexus.com. Tesla integriert Ericsson-Funkanlagen, um die Fabrikverkabelungskosten um bis zu 40 % zu senken. John Deere strebt eine 90-prozentige Reduzierung der Kabelverbindungen an, da das Unternehmen auf 5G für die Maschinensteuerung und vorausschauende Wartung umstellt. Halbleiterfabriken setzen private 5G-Netzwerke ein, um die chemische Überwachung und den automatisierten Transport zu unterstützen und die Ausbeute zu stabilisieren. Das Muster signalisiert, dass private 5G-Netzwerke bis 2030 zur Basisinfrastruktur für Fertigungsstandorte der nächsten Generation in den USA werden.

Spektrumliberalisierung (CBRS) beschleunigt Rollouts

Die Aktualisierung der Bundesbehörde für Kommunikation vom August 2024 verlängerte die Ablauffristen für Sendegenehmigungen und erweiterte die dynamischen Schutzbereiche, wodurch das Planungsrisiko für Unternehmen gesenkt wurde. Die Anzahl aktiver CBRS-Geräte stieg bis Juli 2024 auf 400.403, wobei 71,4 % im Modus des allgemein genehmigten Zugangs betrieben wurden, was den Appetit auf kostengünstiges unlizenziertes Spektrum unterstreicht. Ländliche Installationen verdoppelten sich und bewiesen die Wirksamkeit von CBRS in dünn besiedelten Gebieten. Kooperative Koexistenzregeln ermöglichen es nun mehreren Unternehmen, Spektrum innerhalb von Industrieparks gemeinsam zu nutzen, was die Eintrittsbarrieren weiter senkt. Diese Reformen zementieren CBRS als den Standard-Spektrumweg für den Markt für private 5G-Netzwerke in den Vereinigten Staaten.

Edge/IoT-Latenzanforderungen treiben private 5G-Netzwerke voran

Das Ministerium für Innere Sicherheit erwartet bis 2025 55,7 Milliarden vernetzte Geräte, was Rechenlasten in Richtung Edge verlagert. Toyota Material Handling und CJ Logistics berichten von Echtzeit-Überwachungsgewinnen nach dem Wechsel zu privaten 5G-Netzwerken. Ferngesteuerte Teleoperationen zwischen Orlando und Dubai bewiesen die Machbarkeit einer Latenz von unter 10 ms für das Gesundheitswesen. Das Nokia-betriebene Stromnetz von Southern California Edison demonstriert das Interesse des Energiesektors an Fehlerisolierung und dezentralem Ressourcenmanagement. Da künstliche Intelligenz mit Edge-Computing konvergiert, werden sich latenzempfindliche Arbeitsabläufe vervielfachen und die Nachfrage auf hohem Niveau halten.

Staatliche Anreize zur Rückverlagerung fördern Fabrikaufrüstungen

Das CHIPS-Gesetz stellte USD 52,7 Milliarden für inländische Halbleiterkapazitäten bereit, während das Inflationsreduzierungsgesetz Steuergutschriften für fortgeschrittene Fertigung einführte. Die Bauausgaben für die Fertigung erreichten 2024 einen annualisierten Wert von USD 189 Milliarden, und neue Megafabriken sehen private 5G-Netzwerke nun in ihren digitalen Bauplänen vor. Die Beschaffungsverpflichtungen des Amerikanischen Beschäftigungsplans schaffen Rückenwind für intelligente Fabriken, die deterministische drahtlose Konnektivität benötigen. Die Konzentration von Halbleiterfabriken in Arizona, Texas und Ohio schafft regionale Nachfragezentren für private 5G-Netzwerke, die von lokalen Systemintegratoren bedient werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungskosten | -4.30% | KMU im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Steigende Cyberhaftung unter neuen Bundesvorschriften | -2.20% | Verteidigungsauftragnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe anfängliche Implementierungskosten

Unternehmensbereitstellungen reichen von USD 250.000 bis USD 1,2 Millionen, was KMU-Budgets vor Herausforderungen stellt. Eine einzelne 5G-Basisstation kann USD 100.000–200.000 kosten, während Integrationsdienstleistungen die Gesamtausgaben häufig verdoppeln. Rollouts können sich über 6–12 Monate erstrecken und erfordern knappes 5G-Ingenieurtalent. Anbieter wie Boldyn Networks mildern die Investitionskosten durch Abonnementmodelle und erwarten Kostensenkungen von 30–40 % durch gemeinsam genutzte Infrastruktur. Die Massenproduktion von Chipsätzen senkt die Funkpreise ebenfalls um 15 % jährlich und erleichtert die Kostenkurve.

Steigende Cyberhaftung unter neuen US-Bundesvorschriften

CMMC 2.0 erhöht die Sicherheitsanforderungen für verteidigungsorientierte Unternehmen und fügt private Netzwerke des Verteidigungsministeriums mit Compliance-Schichten hinzu. Das Gesetz zur Meldung von Cybervorfällen für kritische Infrastrukturen kann kollektive Compliance-Kosten von USD 2,6 Milliarden für mehr als 300.000 Einrichtungen verursachen. Die Kennzeichnungspflicht der Bundesbehörde für Kommunikation verpflichtet IoT-Gerätehersteller nun zur Einhaltung der Benchmarks des Nationalen Instituts für Standards und Technologie, was die Geräteauswahl einschränkt und die Kosten erhöht. Der 5G-Sicherheitsleitfaden des Nationalen Instituts für Standards und Technologie betont Zero-Trust-Frameworks, die zusätzliche Investitionen in Identitätsmanagement und Verschlüsselung erfordern[4]Nationales Institut für Standards und Technologie, "Zero-Trust-Architektur für 5G," nist.gov. Bevorstehende Vorschriften zur Lieferkettensicherheit des Handelsministeriums vertiefen den Sorgfaltsbedarf bei der Komponentenbeschaffung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Dienste beschleunigen sich trotz Hardware-Dominanz

Hardware entfiel im Jahr 2025 auf 52,60 % des Marktanteils für private 5G-Netzwerke in den Vereinigten Staaten und bestätigt damit den kapitalintensiven Charakter der Mobilfunkinfrastruktur. Dennoch expandieren Dienste mit einer CAGR von 25,8 %, da Unternehmen Design, Betrieb und Lebenszyklusmanagement an Spezialanbieter auslagern. Der Wandel ist auf begrenzte interne 5G-Expertise und eine wachsende Nachfrage nach schlüsselfertiger Überwachung, Spektrumkoordination und Cybersicherheit zurückzuführen.

Verwaltete Angebote von Boldyn Networks, HPE Aruba Networking und Celona unterstreichen eine Verlagerung hin zu wiederkehrenden Einnahmen. Ericssons 5G-Kern-als-Dienst mit Google Cloud ermöglicht es Unternehmen, Netzwerke in wenigen Wochen zu starten, Ressourcen elastisch zu skalieren und nur für die Nutzung zu zahlen. Da Dienstmodelle reifen, bevorzugen viele Käufer minimale Investitionskosten und schnelle Inbetriebnahme gegenüber dem Geräteeigentum. Dieser Trend deutet darauf hin, dass Dienste die Hardware-Umsätze vor 2030 übertreffen könnten, was die Wertschöpfungskette auf den Betrieb statt auf Funkanlagen ausrichtet.

Nach Frequenz: Millimeterwelle steigt trotz Sub-6-GHz-Führung

Sub-6-GHz-Bänder hielten im Jahr 2025 einen Anteil von 77,10 %, da CBRS eine flächendeckende Abdeckung mit moderater Infrastrukturanzahl ermöglicht. Millimeterwelle verzeichnet trotz begrenzter Abdeckung eine CAGR von 30,7 % aufgrund bandbreitenintensiver Anwendungsfälle wie AR-geführter Montage und 4K-Maschinenvision-Analytik.

T-Mobiles Optimierung im mittleren Frequenzband erreichte eine mediane Unternehmensgeschwindigkeit von 388 Mbit/s und demonstriert damit die produktive Obergrenze von Sub-6-GHz für Mainstream-Arbeitslasten. In Innenräumen reduziert Ericssons Radio Dot Millimeterwellen-Lösung den Energieverbrauch um bis zu 70 % und unterstützt mehrere Betreiber in Hochdichte-Umgebungen. Da die 5G-Advanced-Funktionen von Release 18 verbessertes Beamforming und Positionierungsgenauigkeit ermöglichen, werden sich die Millimeterwellen-Wirtschaftlichkeit weiter verbessern und die Einführung über die heutigen frühen Industriecluster hinaus ausweiten.

Nach Spektrumeigentümerschaft: Gemeinsam genutztes CBRS behält doppelte Führungsposition

Gemeinsam genutztes CBRS hielt im Jahr 2025 einen Umsatzanteil von 61,30 % und wächst mit einer CAGR von 24,9 %, da Regelanpassungen die Schutzfristen verlängern und die Koexistenz vereinfachen. Unternehmen schätzen die nahezu lizenzierte Leistung ohne Auktionskosten, und ländliche Nutzer repräsentieren nun 67,5 % aller CBRS-Geräte.

Spezialisierte Aggregatoren wie Citizens Band License Company erwerben verstreute PAL-Bestände, um landesweite Abdeckungen aufzubauen und die Leasingkomplexität für Unternehmen weiter zu reduzieren. Lizenziertes Spektrum bleibt für Flughäfen, Versorgungsunternehmen und Verteidigungsstützpunkte unerlässlich, die deterministische Leistung benötigen, während unlizenziertes 5-GHz-WLAN weiterhin unkritischen Sensorverkehr unterstützt. Der gemischte Spektrumansatz gibt US-Käufern eine Flexibilität, die in den meisten anderen Regionen nicht zu finden ist.

Nach Unternehmensgröße: KMU beschleunigen sich trotz Dominanz der �Ұ���ß�ܲԳٱ���Ա���

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten im Jahr 2025 67,20 % der Bereitstellungen und nutzten dabei umfangreiches Kapital und IT-Fähigkeiten. Die KMU-Einführung beschleunigt sich jedoch mit einer CAGR von 27,8 %, da abonnementbasierte 5G-LAN-Produkte finanzielle Barrieren abbauen.

Plattformen von Amantya Tech und HPE Aruba Networking bündeln Funkanlagen, SIM-Verwaltung und Lebenszyklusunterstützung in monatliche Gebühren. Das Neutral-Host-Modell von Stanford Health Care zeigt, dass gemeinsam genutzte Infrastruktur eine WLAN-Abdeckung mit weniger Zugangspunkten erreichen kann und die Betriebskosten senkt. Weniger als 20 Funkanlagen können für viele Einrichtungen eine flächendeckende Abdeckung liefern, was den KMU-Geschäftsfall weiter verbessert. Da Integrationstools reifen, wird die KMU-Einführung die adressierbare Basis des Marktes für private 5G-Netzwerke in den Vereinigten Staaten verbreitern.

Nach Endnutzerbranche: Gesundheitswesen steigt auf, während Fertigung führt

Die Fertigung erfasste im Jahr 2025 einen Anteil von 37,40 %, was frühe Industrie-4.0-Pilotprojekte widerspiegelt, die einen klaren Return on Investment demonstrierten. Halbleiterfabriken, Automobillinien und Schwermaschinenbetriebe verlassen sich auf private 5G-Netzwerke für die Roboterkoordination und vorausschauende Analytik.

Das Gesundheitswesen ist der schnellste Wachstumsbereich mit einer CAGR von 29,6 % bis 2031, da Krankenhäuser Niedriglatenz-Netzwerke für Fernchirurgie, Patiententelemetrie und sichere Anlagenverfolgung einsetzen. Das Verteidigungsministerium treibt zusätzliches Volumen unter dem Mandat für private 5G-Netzwerke auf 800 Stützpunkten voran, während Häfen wie Jacksonville und Long Beach Nokias Digital Automation Cloud installieren, um Containerbewegungen zu automatisieren. Die sich verbreiternde Mischung aus Branchen sichert einen anhaltenden Mehrsegment-Schwung für die Branche der privaten 5G-Netzwerke in den Vereinigten Staaten.

Geografische Analyse

Die Vereinigten Staaten führen die globale Einführung privater 5G-Netzwerke dank CBRS-Zugang, erheblicher Konjunkturmittel und früher industrieller Anwendungsfälle an. Die CBRS-Liberalisierung ermöglicht es amerikanischen Unternehmen einzigartig, deterministische Netzwerke ohne kostspielige Spektrumauktionen aufzubauen. Konzentrationen der Fertigung im Rust Belt und neu errichtete Megafabriken im Sun Belt dominieren frühe Bereitstellungskarten, angetrieben durch staatliche Anreize zur Rückverlagerung.

Ländliche Abdeckungslücken verringern sich nach den USD 9 Milliarden Zuweisungen des 5G-Fonds der Bundesbehörde für Kommunikation. T-Mobile erreicht bereits sein Ziel von 90 % der ländlichen Bevölkerung, während AT&T FirstNet nutzt, um die Abdeckung im niedrigen Frequenzband auszuweiten. Neutral-Host-Anbieter haben mehr als 50 private Netzwerke in Metropolregionen von New York bis Dallas ausgerollt und helfen Gebäudeeigentümern, die Innenraumleistung ohne dichte Makrozellen zu verbessern.

Das Verteidigungsministerium verteilt die Nachfrage durch sein Stützpunktprogramm auf jeden Bundesstaat, und mehrere staatliche Universitäten haben CBRS-Testbeds eingerichtet, um die nächste Generation von 5G-Ingenieuren auszubilden. West Virginia und Wyoming verzeichneten 2024 nach neuen Mittelbandallokationen den stärksten Anstieg der 5G-Verfügbarkeit im Jahresvergleich. Diese kombinierte städtisch-ländliche Expansion sorgt für ganzjährige Nachfragezyklen bei Gerätelieferanten und Integratoren.

Wettbewerbslandschaft

Der Markt für private 5G-Netzwerke in den Vereinigten Staaten weist eine moderate Konzentration auf. Nokia und Ericsson behaupten ihre Führungsposition, gestützt durch umfangreiche Patentportfolios und Trägerbeziehungen. Nokia gewann im vierten Quartal 2024 55 neue Kunden für private Drahtlosnetzwerke und brachte seine globale Anzahl auf 850; 24 % davon befinden sich in Nordamerika. Ericsson meldete ein Wachstum von 17 % im Unternehmensbereich Drahtlos trotz allgemeiner Umsatzschwäche und hält mehr als 60.000 erteilte Patente.

Cloud-Hyperscaler, Neutral-Host-Spezialisten und Systemintegratoren gestalten das Feld neu. Ericssons 5G-Kern-als-Dienst mit Google Cloud ist ein Beispiel für eine Verlagerung hin zu softwaredefinierter Architektur, die die Hardware-Abhängigkeit reduziert. Verizons und Cummins' Neutral-Host-Bereitstellung signalisiert die Bereitschaft des Betreibers, öffentliche und private Ressourcen für Unternehmenskunden zu kombinieren[2]Ellen Murphy, "Verizon und Cummins kombinieren Neutral Host mit privatem 5G," verizon.com. Boldyn Networks' Verpflichtung von EUR 300 Millionen für privates 5G als Dienst zeigt das wachsende Investorenvertrauen in verwaltete Modelle.

Patentlizenzierung bleibt ein Wettbewerbshebel, da Samsung, Huawei und Qualcomm zusammen mehr als 25.000 wesentliche 5G-Patente halten und Lizenzgebührenströme schaffen, die den Hardwaremargenrückgang ausgleichen können. Open-RAN-Präferenzen in Verträgen des Verteidigungsministeriums öffnen die Tür für neue Marktteilnehmer, die mit interoperablen Software-Stacks vertraut sind, und könnten die traditionelle Anbieterherrschaft im Laufe der Zeit verwässern. Infolgedessen entscheiden zunehmend Partnerschaftsökosysteme statt einzelner Anbieter über Auftragsgewinne.

Branchenführer für private 5G-Netzwerke in den Vereinigten Staaten

Anterix, Inc.

Motorola Solutions, Inc.

Cisco Systems, Inc.

Telefonaktiebolaget LM Ericsson

Hewlett Packard Enterprise Company (HPE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ericsson und Google Cloud lancierten Ericsson On-Demand, eine Carrier-Grade-5G-Kern-als-Dienst-Plattform mit KI-gesteuerter Fehlerbehebung und nutzungsbasierter Abrechnung.

- Juni 2025: Die Stadt Istres, Frankreich, aktivierte ein privates 5G-Netzwerk mit Ericsson, SPIE und Unitel, um KI-basierte städtische Lösungen zu ermöglichen.

- April 2025: Verizon führte 5G-Standalone-Netzwerk-Slicing für Ersthelferfahrzeuge in 29 US-Märkten im Rahmen des Frontline Network Slice-Programms ein.

- April 2025: Nokias Ergebnisse für das erste Quartal 2025 zeigten einen Anstieg des Unternehmensabsatzes um 27 %, wobei private 5G-Umsätze 13,5 % des Gesamtumsatzes ausmachten; das Unternehmen verlängerte auch einen mehrjährigen 5G-Vertrag mit T-Mobile US.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie, unterstützt von ���ϲ�����, definiert den Markt für private 5G-Netzwerke in den Vereinigten Staaten als alle Umsätze aus unternehmenseigenen oder behördeneigenen 5G-Geräten und -Diensten, Funkeinheiten, Kernsoftware, Orchestrierungstools sowie laufender verwalteter oder professioneller Unterstützung, die vor Ort oder auf Geländen mit eingeschränktem Zugang eingesetzt werden. Netzwerke können in lizenziertem, gemeinsam genutztem CBRS oder unlizenziertem Spektrum über Sub-6-GHz- und Millimeterwellenbänder betrieben werden und unterstützen Anwendungsfälle in der Fertigung, bei Versorgungsunternehmen, in Logistikzentren, Gesundheitskomplexen und Einrichtungen der öffentlichen Sicherheit.

Ausschluss aus dem Umfang: Öffentliche Betreiber-5G-Slices, die ohne dedizierte Vor-Ort-Funkanlagen an Unternehmen weiterverkauft werden, liegen außerhalb dieses Marktes.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Frequenz

- Sub-6-GHz

- Millimeterwelle

- Nach Spektrumeigentümerschaft

- Lizenziert

- Gemeinsam genutzt/CBRS

- Unlizenziert

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Fertigung

- Energie und Versorgung

- Transport und Logistik

- Gesundheitswesen

- Verteidigung und öffentliche Sicherheit

- Andere Branchen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Netzwerkintegratoren, CBRS-Administratoren, Fabrik-OT-Managern, Krankenhaus-CIOs und Telekommunikationsleitern von Versorgungsunternehmen in den Korridoren des Mittleren Westens, der Golfküste und des Pazifiks durch. Erkenntnisse zu Zellenstandortanzahlen, typischen Dienstleistungspaketen und Einführungsgeschwindigkeit füllten Lücken und überprüften Desk-Research-Ergebnisse.

Desk-Research

Wir begannen mit den CBRS-Installationsrollen der Bundesbehörde für Kommunikation, den Spektrumzuweisungsaktualisierungen der Nationalen Telekommunikations- und Informationsbehörde sowie den Kleinstzellenanzahlen der CTIA, um die tatsächliche Bereitstellungsdichte zu benchmarken. Wirtschaftstabellen des Büros für Wirtschaftsanalyse und monatliche Industrieproduktionsindizes zeigten die Ausgabenkapazität auf, während Branchenverbände wie das Industrial Internet Consortium und die US Energy Association vertikale Schmerzpunkte klärten. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen verfolgten Pilotbudgets und Vertragsströme. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva bereicherten Lieferantenaufteilungen und Dealzeitpläne. Die genannten Quellen sind illustrativ; Analysten haben während der Validierung viele weitere referenziert.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit aktiven privaten Basisstationsanzahlen, aggregiert diese zu Netzwerkclustern und multipliziert dann mit vertikalspezifischen durchschnittlichen Ausgaben. Lieferantenzusammenfassungen und stichprobenartige Durchschnittsverkaufspreise multipliziert mit Volumenprüfungen dienen als Bottom-up-Plausibilitätsfilter; hier differenziert sich ���ϲ�����. Zu den Schlüsselvariablen gehören CBRS-PAL-Ausgaben, Industrieroboterlieferungen, Edge-Server-Verkäufe und staatliche Fördermittel für intelligente Fertigung. Fünfjahresprognosen basieren auf multivariater Regression und werden anschließend durch Szenarioanalysen für Spektrumpreisschocks einem Stresstest unterzogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer zweiten Analysteprüfung auf Abweichungen gegenüber unabhängigen Indikatoren geprüft. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch politische Änderungen oder bedeutende Verträge ausgelöst werden, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für private 5G-Netzwerke in den Vereinigten Staaten Zuverlässigkeit gebietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Einschlussregeln, Eingabe-Proxys und Aktualisierungsrhythmen anwenden. Indem wir die Gesamtwerte an überprüfbaren Bereitstellungsdaten und einem Dual-Path-Modellierungsansatz verankern, bleibt unsere Ausgangsbasis eng mit den beobachtbaren Ausgaben verknüpft.

Zu den wichtigsten Lückenursachen gehören die Auslassung von Dienstleistungsumsätzen, die Vermischung von LTE- und frühen 5G-Zählungen oder die Verwendung globaler Durchschnittsverkaufspreise, die CBRS-Rabatte ignorieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 4,64 Mrd. (2025) | ||

| USD 0,53 Mrd. (2023) | Regionale Beratung A | Nur Hardware; gemeinsam genutzte Spektrumstandorte ausgeschlossen |

| USD 2,00 Mrd. (2025) | Fachzeitschrift B | Vermischt LTE mit 5G; lässt verwaltete Dienstleistungsumsätze aus |

Diese Kontraste zeigen, dass die bereitstellungsverankerte, transparent belegte Ausgangsbasis von ���ϲ����� der zuverlässigste Ausgangspunkt für die strategische Planung ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für private 5G-Netzwerke in den Vereinigten Staaten im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 5,78 Milliarden und soll bis 2031 USD 17,27 Milliarden erreichen.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 erwartet?

Der Markt für private 5G-Netzwerke in den Vereinigten Staaten soll zwischen 2026 und 2031 mit einer CAGR von 24,49 % wachsen.

Welche Branche hält den größten Anteil an privaten 5G-Bereitstellungen heute?

Die Fertigung führt mit 37,40 % aller privaten 5G-Installationen in den USA, da Industrie-4.0-Aufrüstungen deterministische drahtlose Konnektivität erfordern.

Warum ist CBRS-Spektrum für die Einführung privater 5G-Netzwerke in den Vereinigten Staaten entscheidend?

CBRS ermöglicht es Unternehmen, auf Mittelbandspektrum ohne teure Auktionen zuzugreifen, was die Bereitstellungskosten senkt und Rollouts im ganzen Land beschleunigt.

Wie schnell führen kleine und mittlere Unternehmen (KMU) private 5G-Netzwerke ein?

KMU-Bereitstellungen expandieren mit einer CAGR von 27,8 %, da Netzwerk-als-Dienst-Angebote hohe anfängliche Kapitalanforderungen beseitigen.

Wer sind die wichtigsten Technologieanbieter auf dem Markt für private 5G-Netzwerke in den Vereinigten Staaten?

Nokia und Ericsson dominieren den aktuellen Marktanteil, aber Cloud-Hyperscaler, Neutral-Host-Spezialisten und Anbieter verwalteter Dienste wachsen schnell und diversifizieren die Wettbewerbslandschaft.

Seite zuletzt aktualisiert am: