Größe und Marktanteil des US-Drucksensorenmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 23.16 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 24.82 Milliarden US-Dollar |

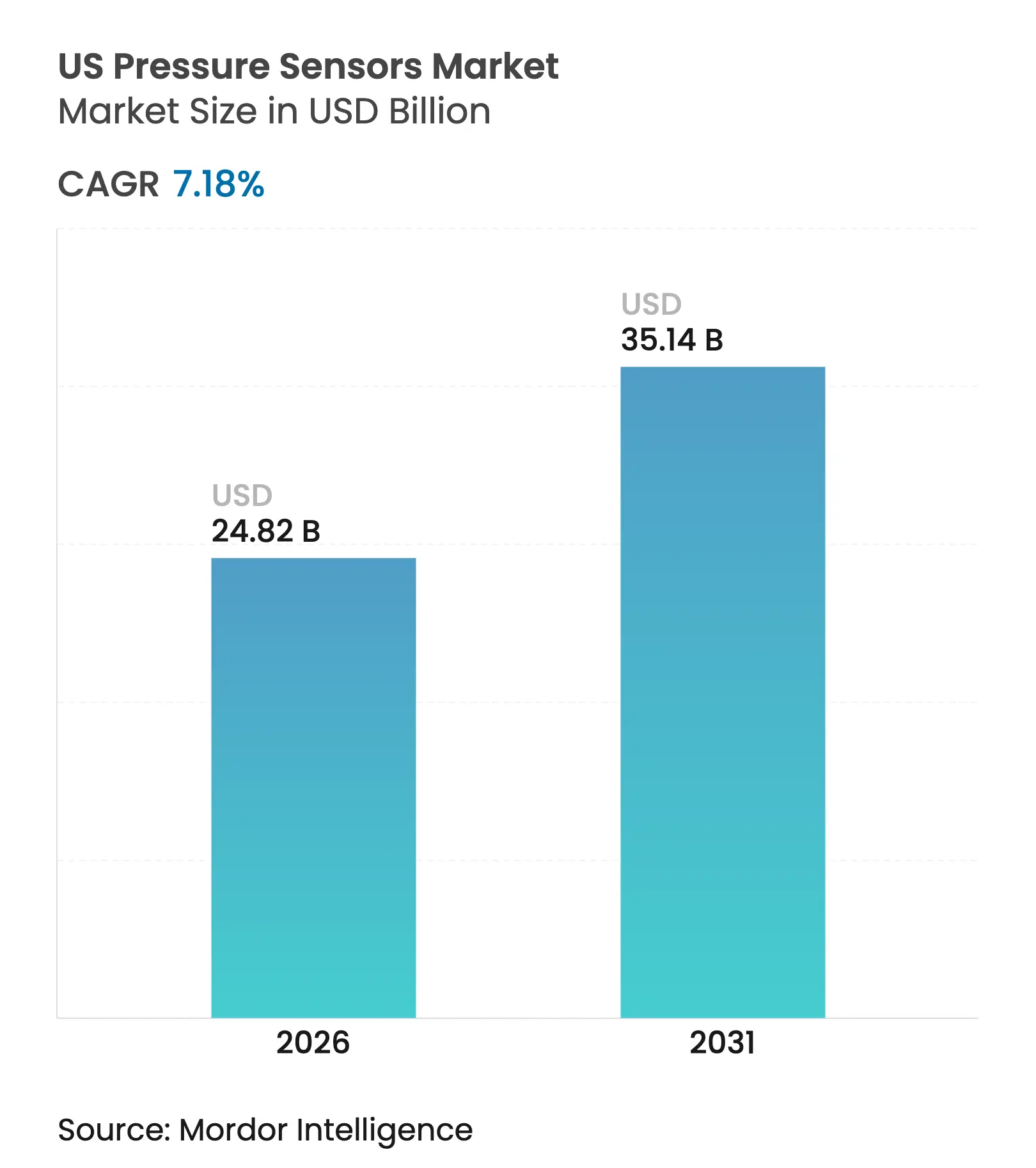

| �Ѳ�����ٲ���öß�� (2031) | 35.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Drucksensorenmarkts von ���ϲ�����

Die Größe des US-Drucksensorenmarkts wird voraussichtlich von USD 23,16 Milliarden im Jahr 2025 auf USD 24,82 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,18 % über 2026–2031 USD 35,14 Milliarden erreichen. Halbleiterhersteller treiben einen großen Teil dieser Expansion voran, da Fertigungsbetriebe die Vakuum- und Gaskontrolltoleranzen unter ±0,05 % des Vollausschlags verschärfen. Verschärfte Sicherheitsvorschriften in der Automobil-, Medizin- und LNG-Infrastruktur halten die Nachfrage auch dann stabil, wenn Lieferketten unter Druck geraten. Die Konvergenz von MEMS- und NEMS-Plattformen verändert die Kostenkurven, wobei nanoskalige Geräte neue Genauigkeitsmaßstäbe setzen und gleichzeitig die Integration in KI-fähige Module erleichtern. Batteriebetriebene IoT-Systeme fördern die Einführung kapazitiver Bauformen, die niedrigen Stromverbrauch mit Temperaturstabilität verbinden. Regional profitiert der Süden von Energiekostenvorteilen, die neue Werke anziehen, während Heliumknappheit Verpackungsinnovationen erzwingt, die die langfristige Hermetizität verbessern.

Wichtigste Erkenntnisse des Berichts

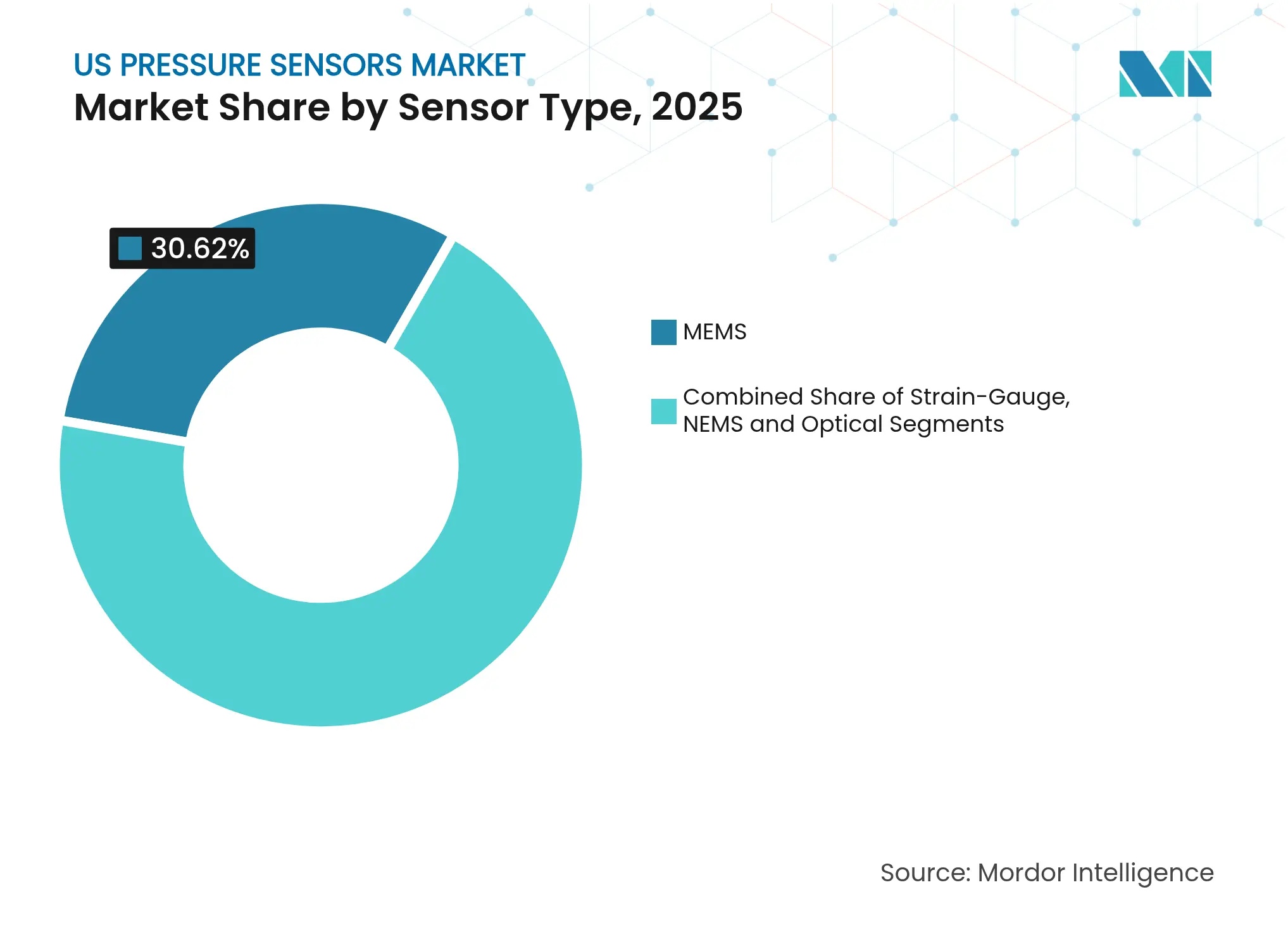

- Nach Sensortyp hielt MEMS im Jahr 2025 einen Marktanteil von 30,62 % am US-Drucksensorenmarkt; NEMS wird bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen.

- Nach Technologie führten piezoresistive Geräte im Jahr 2025 mit einem Umsatzanteil von 45,35 %; kapazitive Bauformen werden bis 2031 voraussichtlich mit einer CAGR von 9,76 % zunehmen.

- Nach Druckbereich machten Drucksensoren für mittleren Druck im Jahr 2025 56,42 % der Größe des US-Drucksensorenmarkts aus, während Niederdruckmodelle mit einer CAGR von 8,18 % expandieren.

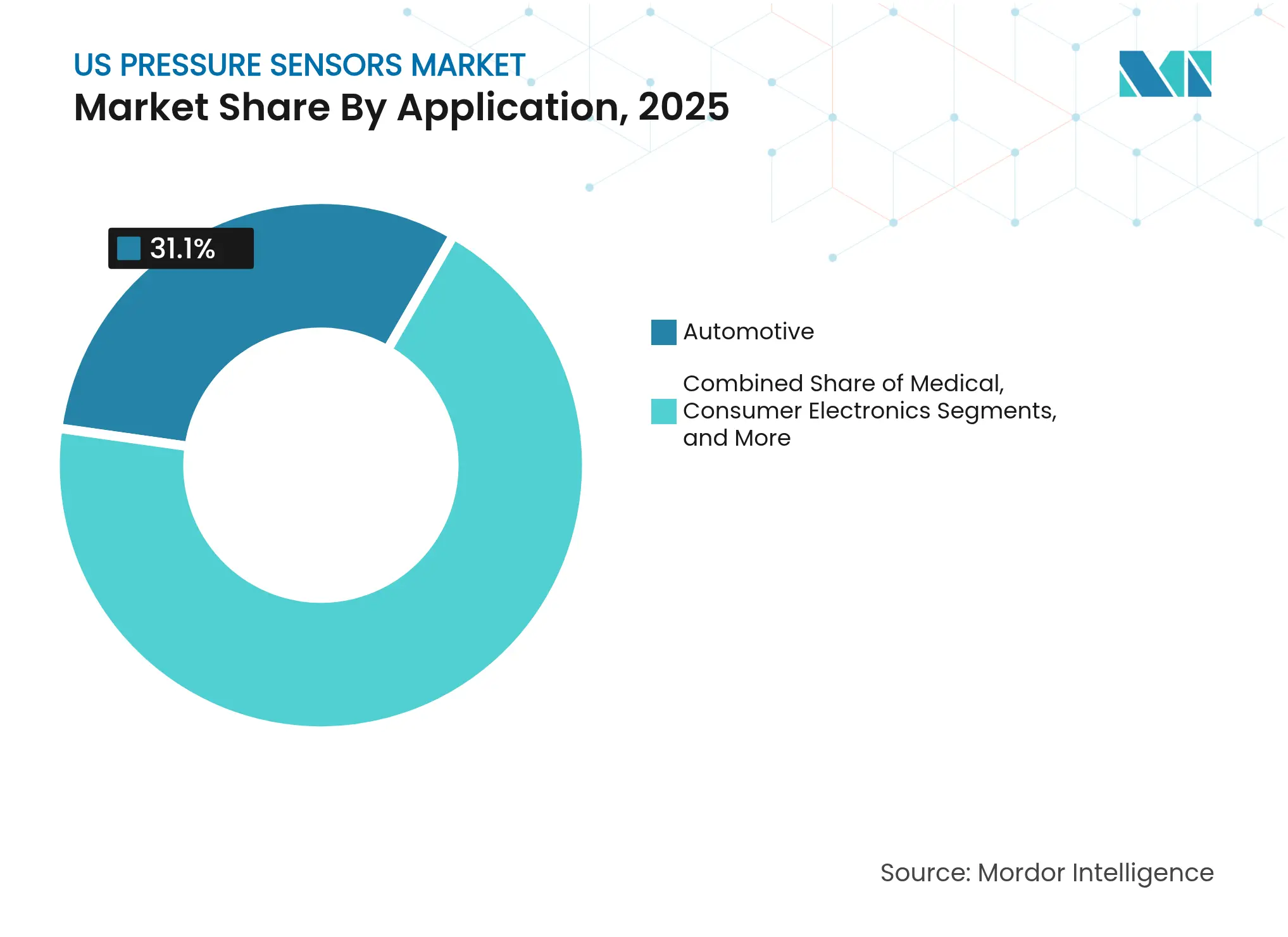

- Nach Anwendung beanspruchte die Automobilbranche im Jahr 2025 einen Marktanteil von 31,10 % am US-Drucksensorenmarkt und entwickelt sich bis 2031 mit einer CAGR von 9,42 % weiter.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-Drucksensorenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter TPMS-Ersatzzyklus steigert die Nachfrage im Aftermarket | +1.2% | Nordosten, Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Medicare-Erstattung für Blutdruckmessgeräte für den Heimgebrauch | +0.8% | Süden, Westen | Kurzfristig (≤ 2 Jahre) |

| OSHA-Pflicht zur kontinuierlichen Protokollierung bei LNG-Anlagen | +0.9% | Süden, Golfküste | Mittelfristig (2–4 Jahre) |

| Nachfrage nach höchster Genauigkeit in Halbleiterfabriken | +1.5% | Westen, Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigter TPMS-Ersatzzyklus steigert die Nachfrage im Aftermarket

Reifendrucküberwachungssysteme der ersten Generation erreichen nun das Ende ihrer Lebensdauer und schaffen Folgegeschäfte für Sensorlieferanten. Fahrzeuge, die nach dem TREAD Act von 2007 gebaut wurden, treten in den zweiten und dritten Ersatzzyklus ein, und die Exposition gegenüber Winterstreusalz im Nordosten und Mittleren Westen beschleunigt die Batterieentleerung. Bartec Auto IDs Rite-SensorBlue® von 2025, das auf Tesla-Modelle zugeschnitten ist, veranschaulicht den Wandel hin zu EV-optimierten Reifendrucküberwachungssystemen, die Bluetooth-Diagnose hinzufügen und Wartungsintervalle verlängern. Prädiktive Warnmeldungen in diesen Einheiten verlagern den Aftermarket von reaktiven Austauschen hin zu geplanter Wartung und unterstützen Premium-Preispunkte. [1]Bartec Auto ID, "TPMS-Neuigkeiten," bartecautoid.com

Medicare-Erstattung für Blutdruckmessgeräte für den Heimgebrauch

Die erweiterte Medicare- und Medicaid-Abdeckung erreicht nun 84 % der staatlichen Pläne für selbst gemessene Blutdruckgeräte und eröffnet den Zugang für etwa 1,4 Millionen Begünstigte mit Bluthochdruck. Michigans Programm zahlt bis zu USD 75 pro Gerät und setzt damit einen nationalen Preisanker. Dieses Erstattungsumfeld fördert eine rasche Nachfrage nach zuverlässigen Niederdrucksensoren, die in kompakte Armmanschetten passen und gleichzeitig Daten in Telemedizin-Plattformen streamen. [2]Amerikanische Ärztevereinigung, "42 staatliche Medicaid-Pläne decken nun häusliche Blutdrucküberwachungsdienste ab," ama-assn.org

OSHA-Pflicht zur kontinuierlichen Protokollierung bei LNG-Anlagen

Seit Anfang 2024 schreibt die OSHA eine Echtzeit-Druckprotokollierung in LNG-Anlagen vor, was die Einführung von eigensicheren Sensoren vorantreibt, die für gefährliche Bereiche zertifiziert sind. Der Regelvorschlag der Behörde für Pipeline- und Gefahrgutverkehrssicherheit vom Januar 2025 für CO₂-Pipelines spiegelt diese Vorschriften wider und erweitert den Möglichkeitsbereich entlang der Golfküste. Implementierungskosten von USD 21,3 Millionen pro Jahr fließen direkt in Ausrüstungsbudgets für Anbieter, die SCADA-Konnektivitätsstandards erfüllen können. [4]Behörde für Pipeline- und Gefahrgutverkehrssicherheit, "PHMSA-Ankündigung eines vorgeschlagenen Regelgebungsverfahrens für CO₂-Pipelines," phmsa.dot.gov

Nachfrage nach höchster Genauigkeit in Halbleiterfabriken

Fortlaufende Investitionen von über USD 540 Milliarden haben US-Fertigungsbetriebe auf einen Weg gebracht, bei 3 nm und darunter zu produzieren, was Prozessfenster verschärft und Sensoren mit einer Genauigkeit von <0,05 % des Vollausschlags erfordert. Resonatordesigns mit schwacher Kopplung liefern nun eine relative Abweichung von 1,99 % bei erhöhten Temperaturen, während eingebettete KI die Drift in Echtzeit kalibriert und die Sensorlebensdauer in Reinräumen verlängert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigung des Smartphone-Barometers | −0.6% | Westen | Kurzfristig (≤ 2 Jahre) |

| Heliumengpass erhöht MEMS-Verpackungskosten | −0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Sättigung des Smartphone-Barometers

Nahezu jedes Mittel- bis Hochklasse-Smartphone wird nun mit einem Barometersensor ausgeliefert, was das Volumenwachstum in der Unterhaltungselektronik begrenzt. Hersteller schwenken auf differenzierte Leistungsmerkmale um, wie z. B. ultraenergiearme Varianten für Wearables oder hochpräzise Höhenmesser für Drohnen, und erschließen Nischengewinne in einem ansonsten reifen Markt, der sich auf Lieferketten an der Westküste konzentriert.

Heliumengpass erhöht MEMS-Verpackungskosten

Ein Heliumpreisanstieg von 30 % seit 2024 erhöht die Kosten für hermetische Abdichtung. Anbieter reagieren mit alternativen Materialien und bleifreien Gehäusen für Siliziumkarbid-Chips, Lösungen, die auf der Konferenz für mikrofluidische Handhabungssysteme 2024 vorgestellt wurden. Neuartige Verpackungen reduzieren die Abhängigkeit von Edelgasen und erweitern die Betriebsbereiche bei hohen Temperaturen, was die Gesamtbetriebskosten für Industrienutzer senkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Sensortyp: NEMS stört traditionelle Dominanz

MEMS hielt im Jahr 2025 einen Marktanteil von 30,62 % am US-Drucksensorenmarkt und bildet die Grundlage für gängige Automobil- und Industriedesigns. Ertragsoptimierte Siliziumlinien halten die Stückkosten niedrig, während Graphenmembranen die Empfindlichkeit nun auf 66 µV/V/kPa steigern und die Auflösung für Höhenmesser und medizinische Wearables verbessern. Dehnungsmessstreifen-Geräte bleiben in rauen Umgebungen wie der vorgelagerten Ölförderung bevorzugt, wo Siliziumkarbid-Varianten bei 600 °C zuverlässig arbeiten. Optische Sensoren gewinnen in Umgebungen mit starken elektromagnetischen Feldern an Boden.

Da Gießereien gemeinsame Werkzeuge einsetzen, wird die Produktionsskala die Kostenlücken zu MEMS verringern und eine breitere Einführung in hochvolumigen medizinischen Einwegprodukten ermöglichen. Der US-Drucksensorenmarkt wird daher eine schrittweise Mischung aus Mikro- und Nanoformaten in Mischtechnologiemodulen erleben, die KI und Datenverschlüsselung einbetten.

Nach Technologie: Kapazitive Sensorik gewinnt an Dynamik

Piezoresistive Architekturen führten im Jahr 2025 mit einem Umsatzanteil von 45,35 %, da Hersteller ausgereifte CMOS-Backend-Schritte wiederverwenden können. Jüngste Siliziumkarbid-Revisionen senken den Temperaturnullpunktkoeffizienten auf 0,08 % pro °C und eignen sich für raue Ölfeld- oder Luft- und Raumfahrtanforderungen. In ASICs eingebettete Polynomregressionsalgorithmen reduzieren Restfehler auf 0,008 % des Vollausschlags und richten die Genauigkeit an missionskritischen Erwartungen aus.

Kapazitive Sensorik, die voraussichtlich mit einer CAGR von 9,76 % zunehmen wird, bietet überlegene Energieeffizienz, die für batteriebetriebene IoT-Knoten unerlässlich ist. Die 2024er Veröffentlichung von ES Systems erreicht ±0,25 % des Vollausschlags Gesamtfehler und bietet I²C-, SPI- und Analogausgänge. Resonanztechniken bleiben in Spezialvakuummessgeräten, wo eine Auflösung von 0,1 Pa den Kammerdruck in Halbleitern steuert. Der US-Drucksensorenmarkt wird wettbewerbliche Überschneidungen erleben, da Anbieter mehrere Technologien in einzelne Gehäuse integrieren, die es OEMs ermöglichen, die Leistung auf anwendungsspezifische Schwellenwerte abzustimmen.

Nach Druckbereich: Niederdruckpräzision treibt Innovation voran

Mitteldruckgeräte von 10 kPa bis 1 MPa trugen im Jahr 2025 56,42 % zur Größe des US-Drucksensorenmarkts bei, da sie HLK-, Hydraulik- und Prozessaufgaben abdecken. Die Nichtlinearität liegt nun bei 0,71 % über einem Umgebungsbereich von −30 °C bis +60 °C, was die Kalibrierungszyklen für OEMs reduziert.

Niederdruckmodelle unter 10 kPa werden andere Bereiche mit einer CAGR von 8,18 % übertreffen, unterstützt durch medizinische Wearables, die subtile Atemmuster erkennen, und durch Umweltstationen, die die Luftqualität messen. Flexible Polymermembranen erfassen nun Drücke bis zu 1,5 kPa und stabilisieren sich in unter 50 ms, was sie ideal für die kontinuierliche Patientenüberwachung macht. Hochdruckvarianten über 1 MPa bleiben bei der Tiefbohrung und der hydraulischen Frakturierung entscheidend. Siliziumkarbid-Chips halten 350 bara bei 600 °C stand, ein Leistungsbereich, der US-Luft- und Raumfahrtprogramme wettbewerbsfähig hält. Der US-Drucksensorenmarkt wird sich daher nach Anwendungsschwere segmentieren, nicht nur nach absolutem Druck.

Nach Anwendung: Automobilinnovation treibt doppelte Führungsposition voran

Die Automobilbranche hielt im Jahr 2025 einen Marktanteil von 31,10 % am US-Drucksensorenmarkt und verzeichnet auch die höchste CAGR von 9,42 %. Reifendrucküberwachungssystem-Mandate garantieren Basisvolumina, und der Wechsel zu EV-Plattformen erhöht die Nachfrage nach Batteriendruck- und Wärmemanagement-Sensoren. Bartecs Bluetooth-Reifendrucküberwachungssystem-Werkzeugpalette unterstreicht den Trend zu Over-the-Air-Diagnosen, die die Werkstattzeit reduzieren.

Medizinische Geräte sind die nächste Wachstumsarena, da die öffentliche Erstattung ausgeweitet wird. Heimblutdruckmessgeräte verbinden sich über Mobilfunk-Hubs und erweitern cloud-verbundene Kohorten für die Kardiologieforschung. Die industrielle Automatisierung stützt sich auf Druckdaten für die vorausschauende Wartung, während Luft- und Raumfahrt sowie Verteidigung strahlungstolerante Modelle fordern. Die HLK-Einführung steigt, da Gebäudeeigentümer Sensorarrays einsetzen, um den Energieverbrauch der Luftaufbereitung zu optimieren. In jedem Bereich beschleunigt eingebettete KI die Umwandlung von Rohdruckdaten in verwertbare Ereignisse und integriert Sensoren weiter in End-to-End-Wertversprechen innerhalb des US-Drucksensorenmarkts.

Nach Ausgangsschnittstelle: Digitale Protokolle ermöglichen fortschrittliche Analysen

Analog führt bei Legacy-Installationen, da SPS-Eingangskarten bereits Spannungs- oder Stromschleifen entsprechen. Allerdings begrenzen Rauschempfindlichkeit und begrenzte Metadaten die Nützlichkeit. Intelligente Hybride betten A/D-Wandlung neben dem Sensorelement ein und geben dann Spannung für Abwärtskompatibilität aus, während sie dieselben Daten über I²C bereitstellen.

Digitale Schnittstellen wie I²C und SPI expandieren in der Fabrikautomatisierung und bei medizinischen Geräten und ermöglichen es Nutzern, Temperaturkompensation und Selbstdiagnose-Flags abzurufen. Sensatas digitaler Wasserdrucksensor leitet Leckagewarnungen an SCADA-Dashboards für Versorgungsunternehmen weiter. Da Edge-Analysen zunehmen, veranschaulichen Ethernet-APL-zertifizierte Durchflussmesser von ABB, wie deterministische Vernetzung nun die Sensorebene erreicht und einheitliche Datengeflechte in Anlagen schafft. Es wird erwartet, dass der US-Drucksensorenmarkt zukünftige Designgewinne auf digital-fähige Lagereinheiten ausrichtet, die die Inbetriebnahmezeit verkürzen.

Geografische Analyse

Die Fertigungsnachfrage ist breit über Automobil-, Halbleiter-, Medizingeräte- und Energielieferketten verteilt und bietet eine ausgewogene Basis, die die Branche vor branchenspezifischen Schwankungen schützt. Halbleiterfabriken, die Prozesstoleranzen unter ±0,05 % des Vollausschlags verschärfen, ziehen ultragenauige Geräte an, während landesweite Reifendrucküberwachungssystem-Mandate einen zuverlässigen Ersatzzyklus aufrechterhalten. Die nationale Nachfrage neigt zu Mitteldrucksensoren, die im Jahr 2025 56,42 % des Marktanteils am US-Drucksensorenmarkt hielten, doch Niederdruckmodelle entwickeln sich mit einer CAGR von 8,18 % weiter, da die häusliche Gesundheitsüberwachung zunimmt.

Bundesweite Sicherheitsvorschriften – einschließlich der OSHA-Pflicht zur kontinuierlichen Protokollierung für LNG-Anlagen und der vorgeschlagenen PHMSA-Regeln für CO₂-Pipelines – verankern die kontinuierliche Drucküberwachung in kritischer Infrastruktur. Diese Mandate schaffen vorhersehbare Beschaffungsbudgets, da Betreiber eigensichere Sensoren installieren müssen, die mit SCADA-Netzwerken für die Echtzeit-Compliance-Berichterstattung verbunden sind. Auf der Industrieseite steigern expandierende Automatisierungsinvestitionen die Nachfrage nach Geräten mit digitalem Ausgang, die vorausschauende Wartungsplattformen speisen, während 84 % der Medicaid-Programme nun selbst gemessene Blutdruckgeräte abdecken und das Sensorvolumen für vernetzte medizinische Geräte skalieren. Zusammen bilden regulatorischer Sog und Erstattungsanreize eine strukturell vielfältige Wachstumsgrundlage für den US-Drucksensorenmarkt.

Initiativen zur Widerstandsfähigkeit der Lieferkette fördern die inländische Beschaffung kritischer Komponenten, und mehr als USD 540 Milliarden an angekündigten Halbleiterkapazitätsverpflichtungen katalysieren lokale Sensorvereinbarungen. Heliumknappheit hat landesweite Investitionen in alternative hermetische Verpackungen angeregt, die die Abhängigkeit von Edelgasen reduzieren und Betriebsbereiche für Designs in rauen Umgebungen erweitern. Die Integration von Edge-KI entwickelt sich als vereinendes Thema in Fabriken, Fahrzeugen und medizinischen Geräten und veranlasst Hersteller, Kerne für maschinelles Lernen einzubetten, die Driftkorrektur und Anomalieerkennung auf dem Gerät durchführen. Wettbewerbsvorteile sind zunehmend damit verbunden, solche intelligenten Module in großem Maßstab bereitzustellen, was hilft, Preisaufschläge trotz steigender Rohstoffkosten aufrechtzuerhalten.

Wettbewerbslandschaft

Der US-Drucksensorenmarkt ist mäßig fragmentiert. Honeywell, Bosch und Sensata nutzen vertikale Integration, um wichtige OEM-Positionen zu sichern und anspruchsvollen Qualitätsprüfungen zu entsprechen. Die Akquisitionstätigkeit ist hoch: Emerson kaufte Flexim und DwyerOmega übernahm Process Sensing Technologies im Jahr 2024 und erweiterte damit die Reichweite in komplementäre Durchfluss- und Feuchtigkeitssensorik.

Volumensorientierte Akteure verfolgen Skaleneffekte für Automobil- und Verbraucherchargen, während Nischenspezialisten wie All Sensors Corp. und Kulite sich auf Luft- und Raumfahrt sowie industrielle Extrembereiche konzentrieren, wo die Stückmargen höher sind. Diese Zweiteilung lenkt unterschiedliche F&E-Prioritäten; Tier-1-Anbieter verfeinern das ASIC-Co-Design für niedrigeren Stromverbrauch, während Spezialisten Siliziumkarbid- oder Graphenmembranen entwickeln, die korrosiven und Hochtemperaturumgebungen standhalten.

Die Integration von Edge-KI stellt ein paralleles Wettbewerbsfeld dar. Anbieter, die Inferenz-Engines im Sensorgehäuse bündeln, reduzieren Latenz und Cloud-Bandbreite – Merkmale, die bei Anlageneigentümern Anklang finden, die die Cybersicherheit durch lokale Analysen stärken möchten.

Marktführer der US-Drucksensorenbranche

Honeywell International Inc.

Sensata Technologies Inc.

Bosch Sensortec GmbH

Emerson Electric Co.

TE Connectivity Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cubic präsentierte Gas-, Feuchtigkeits- und optische Partikelsensoren für Öl & Gas, Halbleiter und medizinische Anwendungen auf der SENSOR+TEST 2025 und erweiterte damit seine Reichweite in Mehrparameter-Lösungen.

- März 2025: MinebeaMitsumi setzte sich ein Umsatzziel von JPY 200 Milliarden für seine Halbleitersparte bis zum Geschäftsjahr 3/29 und priorisierte MEMS- und Dehnungsmessstreifen-Linien im US-Drucksensorenmarkt.

- Februar 2025: ABB steigerte den Umsatz 2024 um 2 % auf USD 32,85 Milliarden und verwies auf stärkere Messprodukte einschließlich Drucksensoren und erhöhte die Kapitalausgaben auf USD 845 Millionen.

- Januar 2025: Bartec Auto ID veröffentlichte neue Reifendrucküberwachungssystem-Servicewerkzeuge, die die Diagnose für Reifentechniker vereinfachen und mit dem expandierenden Aftermarket-Ersatzzyklus übereinstimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Gemäß ���ϲ����� definieren wir den US-Drucksensorenmarkt als alle neu gebauten elektronischen Geräte, die Fluid- oder Gasdruck in einen elektrischen Ausgang umwandeln, einschließlich blanker MEMS-Chips, verpackter Chips, Platinenmontagemodule und industrieller Transmitter, die an Original-Equipment- und Servicekanäle in den Bereichen Automobil, Medizin, Verbraucher, Prozess und Luft- und Raumfahrt geliefert werden. Die Bewertung wird ab Werk in US-Dollar vor Händlermargen ausgedrückt.

Ausschluss: Mechanische Bourdon-Manometer, eigenständige Signalaufbereitungssoftware und Kalibrierungsdienstleistungen Dritter fallen außerhalb unseres Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Sensortyp

- MEMS

- Dehnungsmessstreifen

- NEMS

- Optisch

- Nach Technologie

- Piezoresistiv

- Kapazitiv

- Resonant

- Sonstige

- Nach Ausgangsschnittstelle

- Analog

- Digital (I²C/SPI)

- Nach Druckbereich

- <10 kPa (Niederdruck)

- 10 kPa – 1 MPa (Mitteldruck)

- >1 MPa (Hochdruck)

- Nach Anwendung

- Automobil

- Medizin

- Unterhaltungselektronik

- Industrie

- Luft- und Raumfahrt sowie Verteidigung

- Lebensmittel und Getränke

- HLK

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Unsere Analysten zogen grundlegende Volumina und Preishinweise aus erstklassigen öffentlichen Quellen wie der Mikroelektronikstatistik des US Census Bureau, dem Erzeugerpreisindex des Bureau of Labor Statistics für elektronische Komponenten, Einreichungen der Nationalen Straßenverkehrssicherheitsbehörde zu Reifendruckmandaten und Branchengruppen-Briefings der MEMS & Sensors Industry Group und SEMI. Unternehmens-10-Ks, Investorenunterlagen und technische Papiere wurden gegengeprüft, während D&B Hoovers und Dow Jones Factiva granulare Umsatzaufteilungen und Transaktionsnachrichten hinzufügten. Weitere Datenbanken, darunter MarkLines für die Fahrzeugproduktion und Questel für die Patentgeschwindigkeit, schärften die Schätzungen zu Einführungstrends. Diese Liste ist illustrativ und nicht erschöpfend.

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit US-amerikanischen fabless Designhäusern, Automobil-Tier-1-Ingenieurmanagern, Leitern der biomedizinischen Abteilungen von Krankenhäusern und Wartungsleitern von Prozessanlagen an der Golfküste halfen uns, Importanstiege, durchschnittliche Verkaufspreise und aufkommende drahtlose Designgewinne zu validieren, was wiederum die Schreibtischrecherche-Ergebnisse ausbalancierte.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein nationaler Top-down-Aufbau beginnt mit rekonstruierten Produktions- plus Nettoimportwerten, die unter HS 9026 und 9031 kodiert sind, die dann nach Sensorkategorie unter Verwendung historischer Lieferanteile segmentiert werden. Selektive Bottom-up-Kontrollpunkte, Lieferanten-Rollups und Stichproben von Durchschnittsverkaufspreis × Volumen von zehn wichtigen Herstellern testen und passen bei Bedarf die Gesamtwerte an. Zu den Kerntreibern, die in das Modell eingespeist werden, gehören die Produktion von Leichtfahrzeugen, der installierte Bestand an Reifendrucküberwachungssystem-ausgestatteten Fahrzeugen, Kapitalausgaben für Halbleiterfabriken, die Anzahl aktiver US-Bohranlagen und durchschnittliche Intensivbettenzugänge. Multivariate Regression, unterstützt durch Szenarioanalysen rund um die EV-Durchdringung und Fabrikautomatisierungsausgaben, leitet die Prognose 2025–2030, wobei Lücken in Niedrigvolumen-Nischen aus nächsten Proxy-Verhältnissen interpoliert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden auf Varianzprüfungen gegen Handelsdatenanomalien, Peer-Modellvergleiche und eine zweistufige Analysten-Überprüfung vor der Freigabe unterzogen. Berichte werden jährlich aktualisiert; wesentliche Ereignisse wie bundesweite Sicherheitsmandate lösen Zwischenaktualisierungen aus, und eine abschließende Überprüfung wird kurz vor der Kundenveröffentlichung abgeschlossen.

Warum unsere Ausgangsbasis für den US-Drucksensorenmarkt Verlässlichkeit gebietet

Veröffentlichte Zahlen variieren, weil Analysten unterschiedliche Sensorbündel, Preisleitern und Aktualisierungsrhythmen wählen. Umfangsbreite, Basisjahrsverzerrungen und ungeprüfte Durchschnittsverkaufspreisannahmen weiten die Lücke oft aus.

Mordors disziplinierte Segmentierung von MEMS-, Dehnungsmessstreifen- und optischen Geräten, seine jährliche Bottom-up-Plausibilitätsprüfung und seine Handelscodeverankerung halten unsere Ausgangsbasis 2025 für Entscheidungsträger verlässlich.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 23,16 Mrd. (2025) | ||

| USD 3,70 Mrd. (2024) | Globale Unternehmensberatung A | Erfasst nur verpackte Chips; schließt Transmitter und Aftermarket-Module aus |

| USD 4,34 Mrd. (2024) | Branchenjournal B | Verwendet konservative Durchschnittsverkaufspreise, die ausschließlich aus der Unterhaltungselektronik stammen |

| USD 2,80 Mrd. (2024) | Forschungsboutique C | Verwendet das Preisgerüst von 2021 und passt sich nicht an IoT-verknüpfte Sensor-Upgrades an |

Kurz gesagt: Während andere Verlage den Fokus einengen oder Preise einfrieren, verbindet ���ϲ����� umfassenden Geltungsbereich mit wiederkehrenden Datendurchläufen und liefert eine ausgewogene, transparente Ausgangsbasis, die Stakeholder leicht nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Drucksensorenmarkts?

Der Markt ist im Jahr 2026 USD 24,82 Milliarden wert und wird voraussichtlich bis 2031 USD 35,14 Milliarden erreichen.

Welches Anwendungssegment führt den US-Drucksensorenmarkt an?

Automobilanwendungen beanspruchen einen Marktanteil von 31,10 % und weisen bis 2031 auch die höchste CAGR von 9,42 % auf.

Warum gewinnen kapazitive Drucksensoren an Beliebtheit?

Kapazitive Bauformen bieten überlegene Energieeffizienz und Temperaturstabilität und treiben eine CAGR von 9,76 % voran, insbesondere bei batteriebetriebenen IoT-Geräten.

Wie wirkt sich der Heliumengpass auf die Drucksensorenproduktion aus?

Heliumpreiserhöhungen steigern die Kosten für hermetische Verpackungen und veranlassen Hersteller, auf alternative Materialien und bleifreie Bauformen umzusteigen, die die Abhängigkeit verringern.

Welche Vorschriften fördern eine neue Nachfrage nach Drucksensoren?

Die OSHA-Pflicht zur kontinuierlichen Protokollierung für LNG-Anlagen und die vorgeschlagenen CO₂-Pipeline-Regeln der PHMSA schaffen eine stetige Nachfrage nach für gefährliche Umgebungen zertifizierten Sensoren.

Welche US-Region verzeichnet die schnellste industrielle Expansion bei Drucksensoren?

Der Süden, insbesondere die Golfküste, wächst aufgrund der LNG-Infrastruktur und günstiger Energiekosten schnell und beschleunigt den Sensoreinsatz in industriellen und medizinischen Anwendungen.

Seite zuletzt aktualisiert am: