Größe und Marktanteil des Heimtiermarkts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

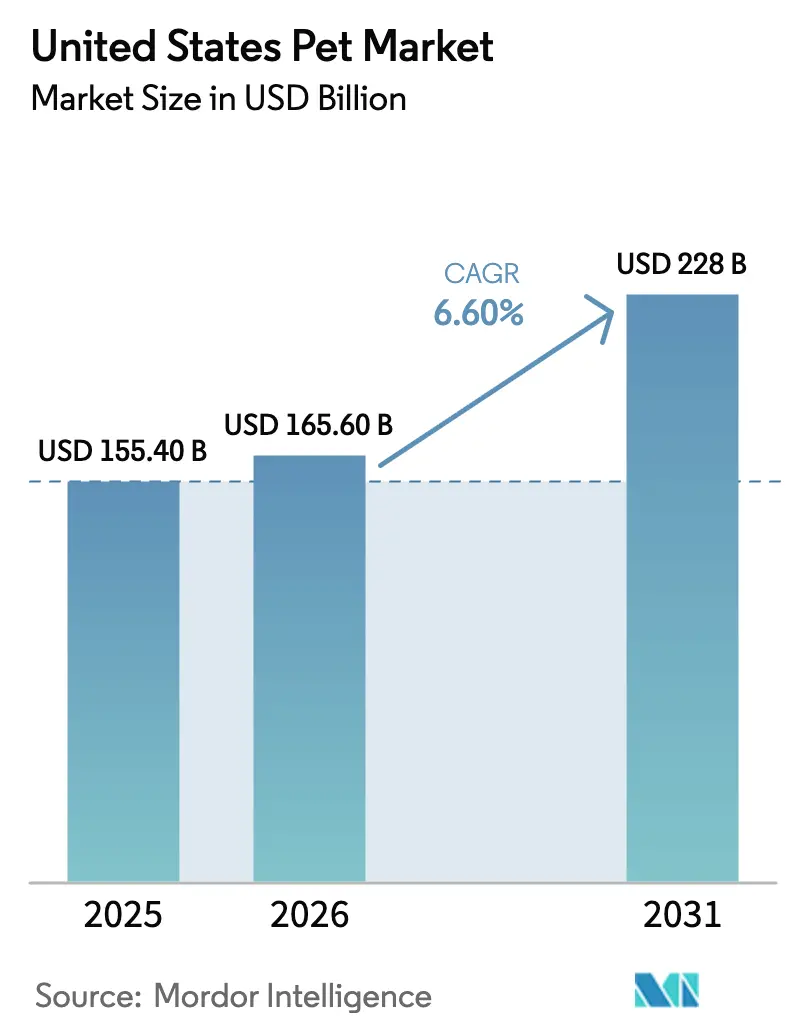

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 155.40 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 165.60 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 228 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Heimtiermarkts der Vereinigten Staaten von ���ϲ�����

Der Heimtiermarkt der Vereinigten Staaten wurde im Jahr 2025 auf 155,4 Milliarden USD geschätzt und soll von 165,6 Milliarden USD im Jahr 2026 auf 228,0 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,60 % während des Prognosezeitraums (2026–2031). Diese Expansion zeigt, wie Haustiere von Haushaltsbegleitern zu Lifestyle-Investitionen geworden sind, was eine stabile Nachfrage nach hochwertiger Ernährung, präventiver Gesundheitsversorgung und digital gestützten Dienstleistungen fördert. Zunehmende arbeitgeberfinanzierte Haustierleistungen, die Beliebtheit von Frisch- und Tiefkühlkost sowie vereinfachte Arzneimittelzulassungen für Heimtiere erweitern den adressierbaren Markt und schützen gleichzeitig die Margen gegen Inflation. Online-Autoship-Modelle, Direktverbraucher-Abonnements und Omnichannel-Fulfillment gewinnen weiter an Bedeutung und gestalten die wettbewerbliche Kostenstruktur um, während sie die Konsolidierung beschleunigen. Gleichzeitig dämpfen Engpässe bei der tierärztlichen Belegschaft, Verpackungsgebühren im Rahmen der erweiterten Herstellerverantwortung und inflationsbedingte Kaufverhaltensverschiebungen hin zu günstigeren Marken das überdurchschnittliche Wachstum, was die Notwendigkeit strategischer Agilität für Markeninhaber unterstreicht.

Wichtigste Erkenntnisse des Berichts

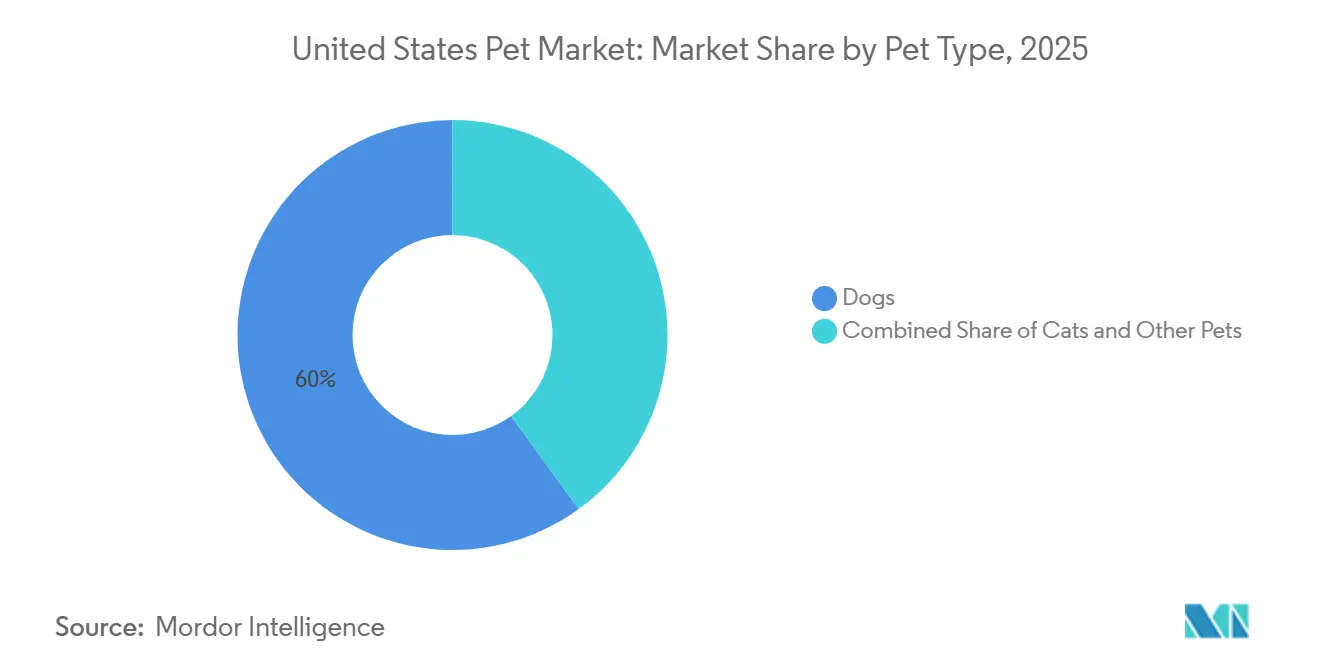

- Nach Tierart entfielen im Jahr 2025 60 % des Marktanteils des Heimtiermarkts der Vereinigten Staaten auf Hunde, während Katzen bis 2031 mit einer CAGR von 7,8 % wachsen.

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 38,7 % der �Ѳ�����ٲ���öß�� des Heimtiermarkts der Vereinigten Staaten auf Futter, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,5 % wachsen werden.

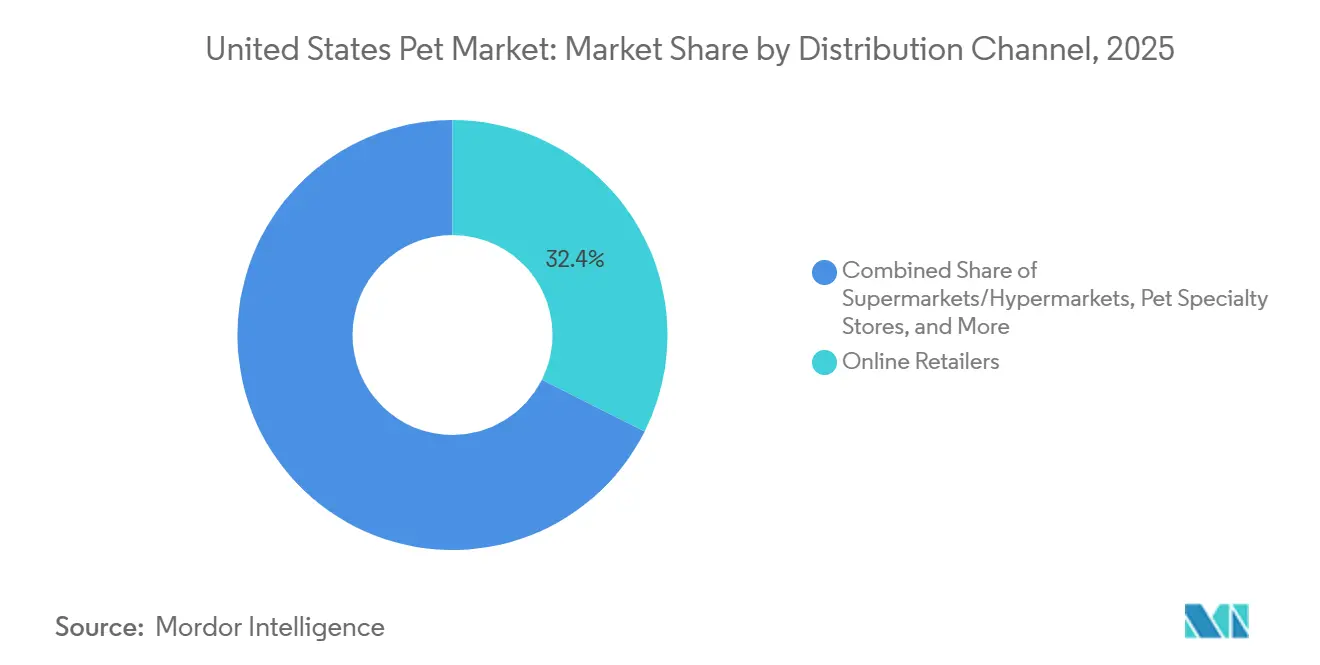

- Nach Vertriebskanal hielten ���Ա����Ա�-��ä�Ի����� im Jahr 2025 einen Anteil von 32,4 % an der �Ѳ�����ٲ���öß�� des Heimtiermarkts der Vereinigten Staaten, während Direktverbrauchermarken mit einer CAGR von 18,9 % bis 2031 skalieren.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Heimtiermarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch Humanisierung getriebene Premiumausgaben | +1.80% | Städtische Küstenmetropolen und landesweite mittelgroße Städte | Langfristig (≥ 4 Jahre) |

| Beschleunigte E-Commerce- und Omnichannel-Durchdringung | +1.50% | Ballungsräume mit Infrastruktur für Same-Day-Delivery | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Haustierkrankenversicherungen | +1.20% | Bundesstaaten mit hoher Arbeitgeberleistungsübernahme und Technologiezentren | Mittelfristig (2–4 Jahre) |

| Ausweitung arbeitgeberfinanzierter Haustierbetreuungsleistungen | +0.70% | Hauptsitze der Fortune-500-Unternehmen und Technologiecluster | Langfristig (≥ 4 Jahre) |

| FDA-Fast-Track-Zulassungsweg für neuartige Therapeutika | +0.60% | Landesweit über das FDA-Zentrum für Veterinärmedizin | Kurzfristig (≤ 2 Jahre) |

| Klimaresistente Beschaffung neuartiger Proteinquellen | +0.50% | Landesweite Lieferketten und Regionen zur Beschaffung von Zutaten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Durch Humanisierung getriebene Premiumausgaben

Frische und tiefgekühlte Mahlzeiten haben die Bereitschaft der Verbraucher verdeutlicht, in minimal verarbeitete, nahrhafte Optionen zu investieren. Die Betonung von Premiumangeboten hat sich auf Dienstleistungen wie Pflege, Verhaltenstraining und Spa-Behandlungen ausgeweitet und schafft wiederkehrende Umsatzmöglichkeiten für Facheinzelhändler. Transparenz bei Produktzutaten, einschließlich Einzelproteinformeln und Nicht-GVO-Kennzeichnungen (gentechnisch veränderter Organismus), stärkt die Markentreue bei gesundheitsbewussten Tierhaltern. Darüber hinaus tragen Social-Media-Plattformen zur Normalisierung hochpreisiger Käufe bei, indem sie anspruchsvolle Haustier-Lebensstile fördern und damit den Einfluss von Peer-to-Peer auf Kaufentscheidungen erhöhen. Unternehmen, die Personalisierung und funktionale Gesundheitsaussagen integrieren, verzeichnen weiterhin eine konstante Nachfrage nach Premiumprodukten, selbst in Zeiten allgemeiner wirtschaftlicher Unsicherheit.

Beschleunigte E-Commerce- und Omnichannel-Durchdringung

Online-Kanäle haben im Jahr 2025 einen erheblichen Anteil am Umsatz des Heimtiermarkts der Vereinigten Staaten erzielt, ein Anteil, der durch Autoship-Abonnements getrieben wird, die die Abwanderung reduzieren und den Lifetime-Value steigern. Der E-Händler Chewy erzielte im Geschäftsjahr 2024 einen Nettoumsatz von 11,86 Milliarden USD, wobei der Großteil des Anteils auf Autoship-Kunden entfiel. Stationäre Handelsketten reagierten mit der Einführung von Click-and-Collect-Services, dem Einsatz mobiler Apps und Partnerschaften mit Last-Mile-Kurieren, um mit der Unmittelbarkeit reiner Online-Anbieter mithalten zu können. Direktverbraucher-Neulinge nutzen höhere Bruttomargen, um agile Innovation und schnelles Marken-Storytelling zu finanzieren. Diese Vertriebsverlagerung komprimiert die Preise in Standardkategorien, während sie die Lücke bei Premium- und datengesteuerten Dienstleistungen vergrößert.

Zunehmende Verbreitung von Haustierkrankenversicherungen

Die Durchdringung von Haustierkrankenversicherungen erreichte im Jahr 2024 etwa 3,9 % der Haustiere in den Vereinigten Staaten, da Arbeitgeberzuschüsse die Abdeckung erweiterten und die Eigenkosten senkten. Das Abonnentenwachstum zeigt, wie vorhersehbare Prämien Tierhalter dazu ermutigen, diagnostische Tests und elektive Eingriffe zu genehmigen. Aggressive Preisstrategien neuer Marktteilnehmer erweitern die Verbraucheroptionen und steigern das Marktbewusstsein. Während die Regulierung auf Bundesstaatsebene inkonsistent bleibt, zielt vorgeschlagene Mustergesetzgebung, die derzeit geprüft wird, darauf ab, Vertragsbedingungen zu standardisieren und damit den adressierbaren Markt potenziell zu erweitern. Darüber hinaus trägt die Versicherungsübernahme dazu bei, die Einnahmen von Tierarztpraxen zu stabilisieren, indem saisonale Schwankungen in der Besuchshäufigkeit abgemildert werden.

FDA-Fast-Track-Zulassungsweg für neuartige Therapeutika

Ein beschleunigtes Prüfverfahren verkürzte die Zulassungsfristen für monoklonale Antikörpertherapien, die für Osteoarthritis entwickelt wurden, wobei im Jahr 2024 zwei Behandlungen zugelassen wurden [1]Quelle: Association of American Feed Control Officials, „2025 Ingredient Definitions”, aafco.org. Ein schnellerer Marktzugang ermutigt Pharmaunternehmen, ihre Forschungs- und Entwicklungsbudgets auf Heimtiere umzuschichten, ein Segment, das historisch gesehen von der Nutztierhaltung überschattet wurde. Erstanbieter gewinnen ein Preisfenster, bevor Biosimilars auf den Markt kommen, was zusätzliche Forschung in chronischen Krankheitskategorien wie Dermatologie und Onkologie anregt. Das Regulierungsprogramm ist auf breitere Leitlinien für digitale Gesundheit abgestimmt und erleichtert die Integration von Telemedizin und die Rezepterfüllung über Online-Apotheken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflationsbedingte Verlagerung hin zu günstigeren Marken | −1.1% | Landesweit, am stärksten in einkommensschwachen und ländlichen Haushalten | Kurzfristig (≤ 2 Jahre) |

| Mangel an tierärztlichem Fachpersonal | −0.9% | Landesweit, besonders ausgeprägt in ländlichen und unterversorgten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Verpackungsgebühren im Rahmen der erweiterten Herstellerverantwortung | −0.5% | Kalifornien, Oregon und Maine, weitere Bundesstaaten erwägen entsprechende Gesetze | Langfristig (≥ 4 Jahre) |

| Volatilität von Social-Media-Trends und Lagerrisiken | −0.4% | Landesweiter Facheinzelhandel und Direktverbraucherkanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Inflationsbedingte Verlagerung hin zu günstigeren Marken

Die Verbraucherbudgets wurden im Jahr 2025 durch steigende Lebensmittel- und Energiepreise enger, was die Nachfrage auf Eigenmarkenangebote bei Großmärkten verlagerte. Die Eigenmarken-Heimtiernahrungslinie eines führenden Lagerclubs gewann Marktanteile und komprimierte das Volumen für Marken im mittleren Preissegment. Banktransaktionsdaten zeigten, dass die Ausgaben in der Kategorie im Jahr 2025 nur um 3,2 % wuchsen, was unter dem langfristigen Durchschnitt liegt [2]Quelle: Bank of America Institute, „Consumer Spending Pulse 2025”, bankofamerica.com. Marken haben mit kleineren Packungsgrößen und Erweiterungen im Preiseinstiegssegment reagiert, um die Käufertreue zu erhalten. Obwohl die Inflation voraussichtlich nachlassen wird, könnte die Preissensibilität den unmittelbaren Wirtschaftszyklus überdauern, was die Portfoliobreite für Hersteller unerlässlich macht.

Mangel an tierärztlichem Fachpersonal

Vierunddreißig Prozent der Tierärzte berichteten im Jahr 2025 von Burnout-Symptomen, was die Kapazitätsengpässe in Praxen verschärfte [3]Quelle: American Veterinary Medical Association, „Workforce Report 2025”, avma.org. Die durchschnittliche Absolventenverschuldung schreckt Neueinsteiger davon ab, in die Heimtierpraxis einzusteigen, insbesondere in ländlichen Gemeinden. Terminrückstände verlängern elektive Eingriffe und schränken den Absatz von Zahn-, Orthopädie- und Ernährungsprodukten ein. Telemedizinische Triage und ein erweiterter Aufgabenbereich für Tiermedizinische Fachangestellte bieten teilweise Abhilfe, können jedoch die persönliche Diagnostik nicht vollständig ersetzen. Sofern sich Einschreibung und Bindung nicht verbessern, wird der Mangel die Dienstleistungserlöse bis mindestens 2029 belasten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Tierart: Katzen holen auf

Hunde machten im Jahr 2025 60 % der �Ѳ�����ٲ���öß�� des Heimtiermarkts der Vereinigten Staaten aus, während Katzen bis 2031 voraussichtlich mit einer CAGR von 7,8 % schneller wachsen werden. Die schnellere Entwicklung bei Katzen ist auf wohnungsfreundliche Haltungsmuster bei jungen Berufstätigen und die jüngste Einführung von Premium-Katzenspezifischer Ernährung, Therapeutika und Versicherungsprodukten zurückzuführen. Andere Haustiere wie Vögel, Süßwasserfische, Reptilien und Kleinsäuger zusammen erzielten vergleichsweise weniger Umsatz, profitieren jedoch von spezialisierten Diäten und Habitatinnovationen, die den durchschnittlichen Warenkorbwert steigern. Die zunehmende Aufnahme von Katzen in arbeitgeberfinanzierte Versicherungsprogramme stärkt die Häufigkeit der klinischen Versorgung und verringert historische Unterschiede zur Hundeversicherung. Regulatorische Zulassungen, wie der monoklonale Antikörper für feline Osteoarthritis im Jahr 2024, katalysieren die tierärztlichen Ausgaben weiter und verankern den Upgrade-Zyklus der Tierart.

Niedrigere Haltungskosten und eine unabhängige Natur machen Katzen für Stadtbewohner attraktiv, während die Sichtbarkeit in sozialen Medien ihren kulturellen Status erhöht und �ܳܲ����ö��- und Möbelkäufe ankurbelt. Hunde behalten die Führung bei Dienstleistungen wie Tagesbetreuung, Training und Outdoor-Ausrüstung, wo die Verhaltenskomplexität höhere Preise unterstützt. Der Besitz von Reptilien und exotischen Vögeln wird durch bundesstaatliche Transportvorschriften und die Zugänglichkeit von Tierärzten eingeschränkt, was ihr Potenzial trotz Nischenbegeisterung begrenzt. Der Verkauf von Kleinsäugern bleibt stabil, gestützt durch Aufklärungskampagnen zur verantwortungsvollen Haltung. Um über alle Tierarten hinweg erfolgreich zu sein, müssen Hersteller und Händler Kommunikation und Produktdesign auf die unterschiedlichen Verhaltens- und Gesundheitstreiber zuschneiden, anstatt eine einheitliche Strategie zu verfolgen.

Nach Produkttyp: Dienstleistungen übertreffen Sachgüter

Futter hielt im Jahr 2025 einen Anteil von 38,7 % an der �Ѳ�����ٲ���öß�� des Heimtiermarkts der Vereinigten Staaten, aber Dienstleistungen sollen mit einer CAGR von 16,5 % das schnellste Wachstum erzielen. Trockenes Kibble bleibt die primäre Wahl für die Heimtierernährung. Frische und tiefgekühlte Formate verzeichnen jedoch aufgrund der Verbraucherpräferenz für minimal verarbeitete Diäten ein zweistelliges Wachstum. Leckerlis und Kauartikel machen einen erheblichen Anteil der Nachfrage nach Heimtierfutter aus, wobei funktionale Vorteile, einschließlich Zahngesundheit und Gelenkunterstützung, zunehmend Impulskäufe beeinflussen. Heimtiernahrungsergänzungsmittel mit Inhaltsstoffen wie Glucosamin, Probiotika und Cannabidiol gewinnen erste Verbraucherakzeptanz. Dennoch wird eine breitere Einzelhandelsübernahme klarere Leitlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bezüglich der Kennzeichnung und Aussagen zu Cannabidiol erfordern.

Im Dienstleistungssegment bleibt die tierärztliche Versorgung die größte umsatzgenerierende Kategorie. Das Wachstum wird jedoch durch Engpässe bei qualifizierten Tierärzten und Hilfspersonal begrenzt. Tier-Boarding- und Tagesbetreuungsdienstleistungen erholen sich, da die Rückkehr ins Büro weiter zunimmt, während das Tiertraining auf virtuelle Formate umsteigt, geografische Barrieren abbaut und die Zugänglichkeit verbessert. �ܳܲ����ö�� erzielt stabile Umsatzströme durch Kategorien wie Pflegeprodukte, Spielzeug und nicht verschreibungspflichtige Gesundheitsbehandlungen. Unternehmen, die physische Produkte mit dienstleistungsbasierten Ökosystemen integrieren, wie z. B. die Kombination von Haustierkrankenversicherung mit Präventivpflegeprogrammen, sind gut positioniert, um einen größeren Anteil der gesamten Heimtierbetreuungsausgaben zu erfassen.

Nach Vertriebskanal: Digitale Dominanz beschleunigt sich

���Ա����Ա�-��ä�Ի����� erfassten im Jahr 2025 32,4 % der Größe der Heimtierbranche der Vereinigten Staaten, und Direktverbraucher-Anbieter skalieren bis 2031 mit einer CAGR von 18,9 %. Autoship-Programme sichern eine vorhersehbare Nachfrage und ermöglichen es Händlern, günstige Lieferantenbedingungen auszuhandeln und in das Kundenerlebnis zu reinvestieren. Direktverbrauchermarken erzielen Rentabilität, indem sie traditionelle Einzelhandelskanäle umgehen, was eine Reinvestition in datengesteuerte Personalisierung und Kundenbindungsstrategien ermöglicht. Supermärkte und Hypermärkte bleiben aufgrund ihrer Bequemlichkeit und der Fähigkeit, Impulskäufe zu fördern, bedeutsam, obwohl sie einem wachsenden Wettbewerb durch Eigenmarkenprodukte ausgesetzt sind. Großmärkte und Mitgliederclubs sprechen weiterhin preisbewusste Verbraucher durch Großpackungen und Aktionspreise an.

Fachgeschäfte für Heimtierbedarf haben einen gewissen Rückgang des Marktanteils erlebt, da Omnichannel-Wettbewerber Treueprogramme und serviceorientierte Funktionen replizieren. Tierarztpraxen behalten eine Nischenrolle bei der Verteilung von Rezeptdiäten und therapeutischen Produkten. Mit der Konvergenz digitaler und physischer Kanäle sind Händler zunehmend gefordert, Bestandsmanagement, Preisgestaltung und Treuedaten plattformübergreifend zu integrieren. Zukünftige Wettbewerbsvorteile werden von Investitionen in Last-Mile-Fulfillment, Telemedizin-Dienstleistungen und App-basiertes Verbraucherengagement abhängen.

Geografische Analyse

Regionale Nachfragemuster innerhalb des Heimtiermarkts der Vereinigten Staaten variieren im ganzen Land und spiegeln Unterschiede in Einkommen, Bevölkerungsdichte und kulturellen Einstellungen wider. Küstenmetropolen wie New York, Los Angeles und Seattle weisen die höchsten Pro-Tier-Ausgaben auf, angetrieben durch die Übernahme von Premiumernährung und arbeitgeberfinanzierte Leistungen. Diese Märkte verzeichnen auch die schnellste Übernahme von Telemedizin- und Autoship-Diensten und nutzen dabei eine robuste Last-Mile-Infrastruktur. Im Gegensatz dazu tragen der Mittlere Westen und der Süden eine größere absolute Anzahl von Haustieren bei, tendieren jedoch zu wertorientierten Käufen, was zu einer höheren Eigenmarkendurchdringung als dem nationalen Durchschnitt führt.

Ländliche Regionen kämpfen mit Lücken im tierärztlichen Zugang, die durch Personalengpässe verschärft werden, was das Wachstum bei elektiven Eingriffen und fortschrittlichen Therapeutika einschränkt. Direktverbraucherkanäle und mobile Kliniken gleichen den Mangel an Praxen jedoch teilweise aus, indem sie die Lieferung von Rezeptdiäten nach Hause und Fernkonsultationen ermöglichen. Ökologische Nachhaltigkeit findet in den Westküstenstaaten mehr Anklang, wo Gesetzgebung zur erweiterten Herstellerverantwortung Verpackungsinnovationen vorantreibt und Kaufentscheidungen beeinflusst. Bundesstaaten mit boomenden Technologiesektoren – Texas, Colorado und North Carolina – weisen erhöhte Versicherungsübernahmeraten auf, die Arbeitgeberleistungstrends widerspiegeln.

Wetterereignisse prägen auch regionale Kaufzyklen. Hurrikan-gefährdete Golfstaaten verzeichnen Spitzen bei Notfallvorsorge-Produkten, einschließlich tragbarer Zwinger und langlebiger Lebensmittel. Schneegürtelgebiete verzeichnen höhere Winterverkäufe von Schutzkleidung und Pfotenbalsam. Städtische Wohnungsbeschränkungen in nordöstlichen Städten fördern die Katzenhaltung, während Vorstadtgemeinden im Sonnengürtel Hunde und Outdoor-�ܳܲ����ö�� bevorzugen. Das Verständnis dieser mikrogeografischen Nuancen ermöglicht es Marken, Bestände, Aktionen und Botschaften anzupassen, um die regionale Relevanz zu maximieren.

Wettbewerbslandschaft

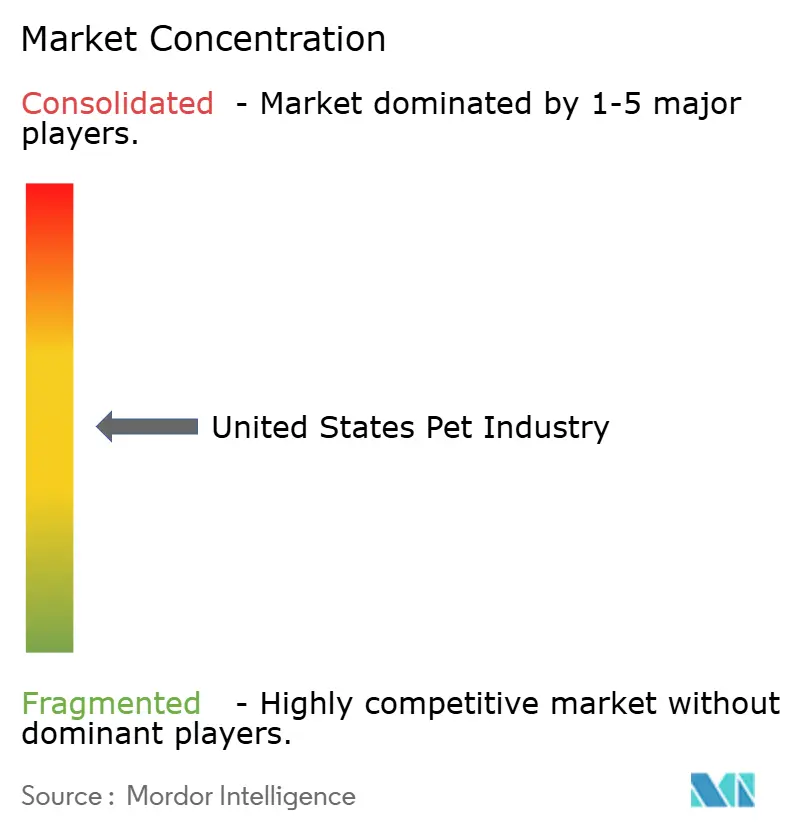

Der Heimtiermarkt der Vereinigten Staaten weist eine moderate Marktkonzentration auf, wobei die fünf größten Unternehmen im Jahr 2025 den Großteil der �Ѳ�����ٲ���öß�� ausmachen. Mars, Incorporated führt den Markt mit einem vielfältigen Portfolio an, das mehrere Preisstufen und Tierkategorien abdeckt. Nestle S.A. (Purina) nutzt seine starken Forschungs- und Entwicklungskapazitäten, um wissenschaftlich fundierte Formulierungen und tierarztgerechte Produkte anzubieten. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company und General Mills Inc. vervollständigen die führenden Anbieter, wobei sich jeder auf spezifische Segmente wie klinische Ernährung, wertorientierte Angebote oder natürliche und Premium-Heimtiernahrung konzentriert. Unterdessen gewinnen Direktverbraucher-Unternehmen wie The Farmer's Dog, Inc. bei jüngeren, städtischen Tierhaltern an Popularität, indem sie frische, menschengerechte Mahlzeiten als Premium- und dennoch zugängliche Option anbieten.

Etablierte Unternehmen begegnen diesen Störungen durch Omnichannel-Strategien, abonnementbasierte Modelle und Übernahmen von Nischeninnovatoren. Ein im Jahr 2025 an Mars erteiltes Patent für eine prädiktive Ernährungsmaschine, die auf tragbarer Biometrie basiert, veranschaulicht, wie Datenanalyse personalisierte Angebote unterstützt [4]Quelle: Amt für Patente und Marken der Vereinigten Staaten, „US 11,345,678 B2 Personalisierte Heimtierernährung”, uspto.gov. Diese Bemühungen werden zunehmend durch Datenanalyse und Personalisierungstechnologien unterstützt. Händler verfolgen auch vertikale Integration, indem sie tierärztliche Dienstleistungen in ihre Filialnetze integrieren, mit dem Ziel, einen größeren Anteil der Heimtiergesundheitsausgaben zu erfassen und die Kundentreue zu stärken.

Das Engagement von Private-Equity bleibt robust und treibt die Konsolidierung unter unabhängigen Tierarztpraxen und mittelgroßen Ernährungsmarken voran. E-Commerce-Plattformen investieren in Telemedizin, Apothekenintegration und durch künstliche Intelligenz gestützten Kundensupport. Da die Eintrittsbarrieren für digital-native Unternehmen sinken und regulatorische sowie Compliance-Anforderungen strenger werden, verlagert sich der Wettbewerbsvorteil von der reinen Größe hin zu Fähigkeiten in der Datennutzung, Fulfillment-Effizienz und regulatorischen Expertise.

Marktführer der Heimtierbranche der Vereinigten Staaten

Mars, Incorporated

Nestle S.A.(Purina)

The J. M. Smucker Company

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mars, Incorporated eröffnete ein Royal-Canin-Werk im Wert von 450 Millionen USD in Ohio, das Diäten für etwa 4 Millionen Haustiere jährlich produziert. Die zusätzliche Kapazität verkürzt die Vorlaufzeiten für tierärztlich empfohlene Formeln, unterstützt die Skalierung von Frischkost und verbessert die Verfügbarkeit der Kühlkette im Mittleren Westen.

- Februar 2025: Colgate-Palmolive übernahm Care TopCo Pty Ltd, den Eigentümer der Frischtierfutter-Linie Prime100, um Hill's Pet Nutrition in gekühlte Mahlzeiten zu erweitern. Der Schritt bringt mainstream-tierarztempfohlene Marken in das Frischsegment und beschleunigt die Kategorieverwischung zwischen therapeutischen und alltäglichen Diäten.

- November 2024: General Mills Inc. schloss den Kauf von Whitebridge Pet Brands für 1,45 Milliarden USD ab und fügte dem Blue-Buffalo-Franchise Tiki Pets und Cloud Star Leckerlis hinzu. Die Portfolioerweiterung stärkt die Präsenz von General Mills bei Katzen und erhöht den Innovationseinsatz bei funktionalen Leckerlis, was eine schnellere SKU-Rotation im Facheinzelhandel anregt.

- Januar 2024: Die Association of American Feed Control Officials (AAFCO) hat das getrocknete Mehlwurmmehl von Ÿnsect für die Verwendung in US-amerikanischen Heimtiernahrungsmitteln zugelassen und damit das erste landesweite grüne Licht für Insektenprotein gegeben. Die regulatorische Freigabe senkt das Risiko alternativer Proteine und eröffnet Versorgungsoptionen, die den Druck auf traditionelle Tier- und Pflanzenquellen mindern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Heimtiermarkt der Vereinigten Staaten als die aggregierten jährlichen Ausgaben für Heimtiernahrung, Leckerlis, Non-Food-�ܳܲ����ö��, tierärztliche Versorgung und nicht-medizinische Dienstleistungen, die für Hunde, Katzen, Vögel, Fische, Reptilien und Kleinsäuger erworben werden. Die Werte werden in Einzelhandels- und Praxiserlösen angegeben, die innerhalb der Vereinigten Staaten erfasst werden, ausgedrückt in US-Dollar des laufenden Jahres.

Ausschlüsse aus dem Umfang: Tierfutter für Nutztiere, kommerzielle Aquakulturinputs, Pferderennen und Tiergesundheitsdienstleistungen für Nutztiere fallen außerhalb dieser Grenze.

������Գپ�����ܲԲ���ü��������������

- Nach Tierart

- Hund

- Katze

- Andere Haustiere

- Nach Produkttyp

- Futter

- Trockenes Kibble

- Nass-/Dosenfutter

- �����������-/�վ���ڰ�ü����ڳܳٳٱ��

- Leckerlis und Kauartikel

- ��������ܲԲ��������ä�Գ��ܲԲ��������ٳٱ��

- �ܳܲ����ö��

- Pflege und Hygiene

- Spielzeug und Beschäftigung

- Schlafplätze und Lebensraum

- Sonstiges �ܳܲ����ö��

- Dienstleistungen

- Tierärztliche Versorgung

- Versicherung

- Tier-Boarding und Tagesbetreuung

- Training und Verhaltenstherapie

- Futter

- Nach Vertriebskanal

- Supermärkte / Hypermärkte

- Großmärkte / Mitgliederclubs

- Fachgeschäfte für Heimtierbedarf

- Tierarztpraxen

- ���Ա����Ա�-��ä�Ի�����

- Direktverbrauchermarken

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten anschließend strukturierte Interviews und kurze Umfragen mit Tierarztpraxen, Filialketten im Facheinzelhandel, Online-Abonnementanbietern, Zutatenzulieferern und Haustierkrankenversicherungsmaklern in den Regionen Nordosten, Mittlerer Westen, Süden und Westen durch. Diese Gespräche klärten Haltungsdynamiken, durchschnittliche Ausgaben, aufkommende Dienstleistungsformate und Preisübertragung, die wir dann mit den Desk-Research-Ergebnissen abgeglichen haben.

Desk-Research

Wir beginnen mit der Kartierung des Marktuniversums durch frei verfügbare, hochglaubwürdige Quellen wie die Faktenblätter der American Pet Products Association, USDA-Haushaltsausgabentabellen, Mikrodaten des Verbraucherpreisindex des Bureau of Labor Statistics für Heimtiernahrungsinflation, US-Census-E-Commerce-Einzelhandelsreihen und AVMA-Umfragen zur Heimtierhaltung. Unternehmens-10-Ks, Investorenpräsentationen und führende Fachzeitschriften ergänzen diese Datensätze, während D&B Hoovers und Dow Jones Factiva dabei helfen, Umsätze auf Unternehmensebene und Kanalverschiebungen zu validieren. Die hier zitierten Quellen sind illustrativ; viele weitere Datenbanken und öffentliche Aufzeichnungen wurden untersucht, um die Evidenzbasis aufzubauen.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell bildet die Grundlage der Schätzungen. Die Top-down-Rekonstruktion beginnt mit gemeldeten Haushaltszahlen für Haustiere, durchschnittlichen Kategorieausgaben und Häufigkeit von Tierarztbesuchen, angepasst für den Verbraucherpreisindex und den Kanalmix. Bottom-up-Überprüfungen summieren Lieferantenlieferungen und Praxisrechnungen aus Stichproben, wo zugänglich, und bieten eine Leitplanke gegen Über- oder Unterschätzung. Zu den Schlüsselvariablen gehören Haushalte mit Hunden und Katzen, Online-Anteil am Heimtiernahrungsverkauf, mittlere Tierarztrechnung, Durchdringung versicherter Haustiere und Wachstum der Heimtierpopulation. Prognosen bis 2030 verwenden multivariate Regression mit verzögertem BIP pro Kopf, Elastizität der Heimtierpopulation und Inflationserwartungen, moderiert durch Expertenkonsens zu Preisaktionen und Premiumisierung. Datenlücken, insbesondere bei Dienstleistungen, werden durch konservative Durchdringungsannahmen überbrückt, die durch Nachfolgegespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegen unabhängige Ausgaben-Tracker unterzogen, und Anomalien lösen Neuberechnungen vor der Freigabe aus. Ein leitender Analyst überprüft jede Berechnungszeile. Wir aktualisieren den Datensatz jährlich und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse, wie plötzliche regulatorische Änderungen oder Pandemieauswirkungen, die Marktdynamik verändern.

Warum Mordors Ausgangsbasis für den US-amerikanischen Heimtiermarkt Verlässlichkeit verdient

Veröffentlichte Zahlen weichen oft voneinander ab, weil Anbieter sich darin unterscheiden, welche Heimtierkategorien einbezogen werden, wie Praxisaufschläge behandelt werden und der Rhythmus von Währungsaktualisierungen.

Wesentliche Lücken liegen im Umfang; einige Berichte lassen Dienstleistungen, die Logik der Progression des durchschnittlichen Verkaufspreises und den Aktualisierungszeitpunkt im Vergleich zu sich schnell verändernden E-Commerce-Anteilen aus. Mordors disziplinierte Definition, Variablenverfolgung und jährliche Aktualisierung schließen diese Lücken und geben Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| 157 Mrd. USD (2025) | ||

| 152 Mrd. USD (2024) | Branchenverband A | schließt reine Online-Direktverbrauchermarken aus; Vorjahresbasis |

| 67,5 Mrd. USD (2024) | Globales Beratungsunternehmen B | zählt nur Produkte, lässt tierärztliche und Dienstleistungsausgaben aus |

| 29,9 Mrd. USD (2024) | Branchenbericht C | konzentriert sich auf langlebige Hartgüter, schließt Verbrauchsgüter aus |

Zusammenfassend lässt sich sagen, dass andere Verlage zwar wertvolle Momentaufnahmen bieten, ihre engeren Umfänge oder älteren Ausgangswerte jedoch den vollständigen wirtschaftlichen Fußabdruck unterschätzen. Mordors Methode verbindet konsistente Kategorieabdeckung, Mehrquellen-Validierung und klar protokollierte Annahmen und gibt Kunden einen transparenten, wiederholbaren Benchmark, dem sie vertrauen können, wenn sie Chancen einschätzen oder Strategien einem Stresstest unterziehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die Heimtierausgaben in den Vereinigten Staaten im Jahr 2026, und auf welchen Wert sollen sie bis 2031 steigen?

Die Ausgaben beliefen sich im Jahr 2026 auf 165,6 Milliarden USD und sollen bis 2031 auf 228 Milliarden USD steigen.

Welche Tierart soll bis 2031 am schnellsten wachsen?

Katzen sollen bis 2031 mit einer CAGR von 7,8 % wachsen und damit Hunde übertreffen sowie die Ausgabenlücke verringern.

Was sind die Hauptrisiken, die das Wachstum in den nächsten zwei bis vier Jahren verlangsamen könnten?

Inflationsbedingte Verlagerung hin zu Eigenmarkenprodukten, Engpässe bei tierärztlichem Fachpersonal und durch Social-Media-getriebene Lagervolatilität belasten die kurzfristige Performance.

Welche regulatorische Entwicklung beschleunigt neue Therapeutika für Heimtiere?

Der Fast-Track-Prüfungsweg des FDA-Zentrums für Veterinärmedizin (Food and Drug Administration) hat die Zulassungsfristen für innovative Arzneimittel wie monoklonale Antikörper gegen Osteoarthritis verkürzt.

Seite zuletzt aktualisiert am: