Größe und Marktanteil des US-amerikanischen Humat-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

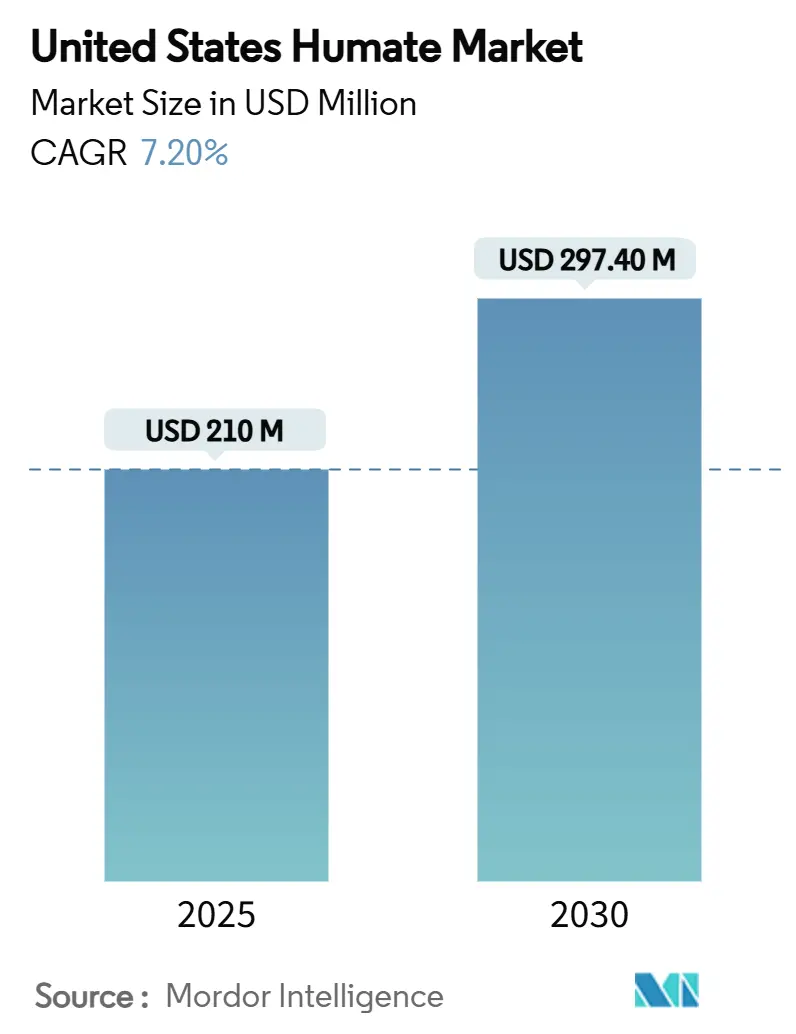

| Marktgröße (2025) | 210 Millionen US-Dollar |

| Marktgröße (2030) | 297.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Humat-Marktes von ���ϲ�����

Die Größe des Humat-Marktes in den Vereinigten Staaten beläuft sich im Jahr 2025 auf 210 Millionen USD und wird voraussichtlich bis 2030 auf 297,4 Millionen USD anwachsen, was einer CAGR von 7,2 % über den Prognosezeitraum entspricht. Die zunehmende Verbreitung regenerativer Landwirtschaft, wachsender regulatorischer Druck hinsichtlich Nährstoffabflüssen sowie expandierende CO₂-Gutschriftprogramme beschleunigen die Nachfrage nach humatbasierten Bodenverbesserungsmitteln. Aus Leonardit gewonnene Pulver und Granulate dominieren die aktuellen Kaufmuster, da sie sich nahtlos in bestehende Düngemittelgeräte integrieren lassen, während ���ü��������formulierungen stark zunehmen, da Fertigations- und Systeme für kontrollierte Anbauumgebungen eine präzise Nährstoffzufuhr anstreben. Die Wettbewerbsintensität ist moderat, wobei die Marktteilnehmer darum wetteifern, Rohstoffe zu sichern und neue Dispergiertechnologien zu patentieren, während Nischenanbieter hochmargige Anwendungen in der Umweltsanierung oder Tierernährung verfolgen. Anreize im Rahmen des Inflation Reduction Act und der USDA-Naturschutzprogramme schaffen neue Einnahmequellen durch die Monetarisierung der Kohlenstoffbindungsvorteile von Huminstoffen.

Wichtigste Erkenntnisse des Berichts

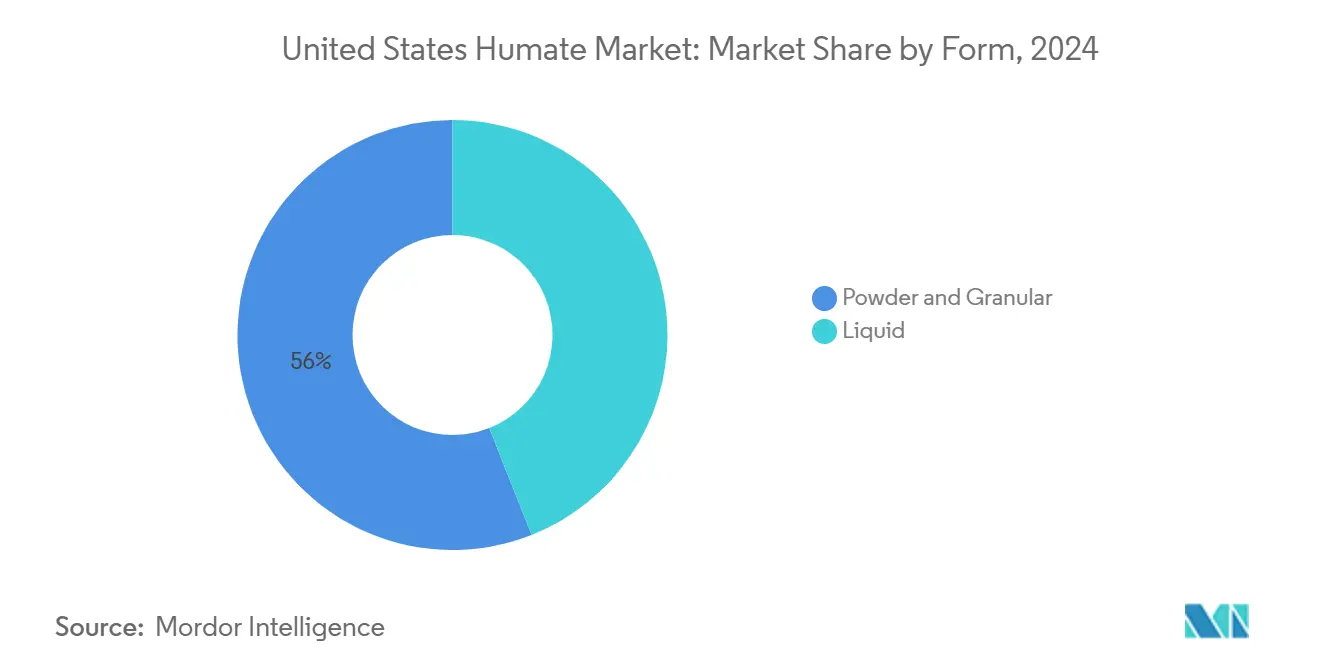

- Nach Form entfielen Pulver- und Granulatprodukte im Jahr 2024 auf 56 % des Umsatzes des US-amerikanischen Humat-Marktes, während ���ü��������formulierungen im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 11,5 % wachsen werden.

- Nach Produkttyp hielt ��ܳ����Բ�ä�ܰ��� im Jahr 2024 einen Marktanteil von 46,2 % am US-amerikanischen Humat-Markt, während ��ܱ������Բ�ä�ܰ��� bis 2030 das schnellste Wachstum mit einer CAGR von 10,8 % verzeichnen dürfte.

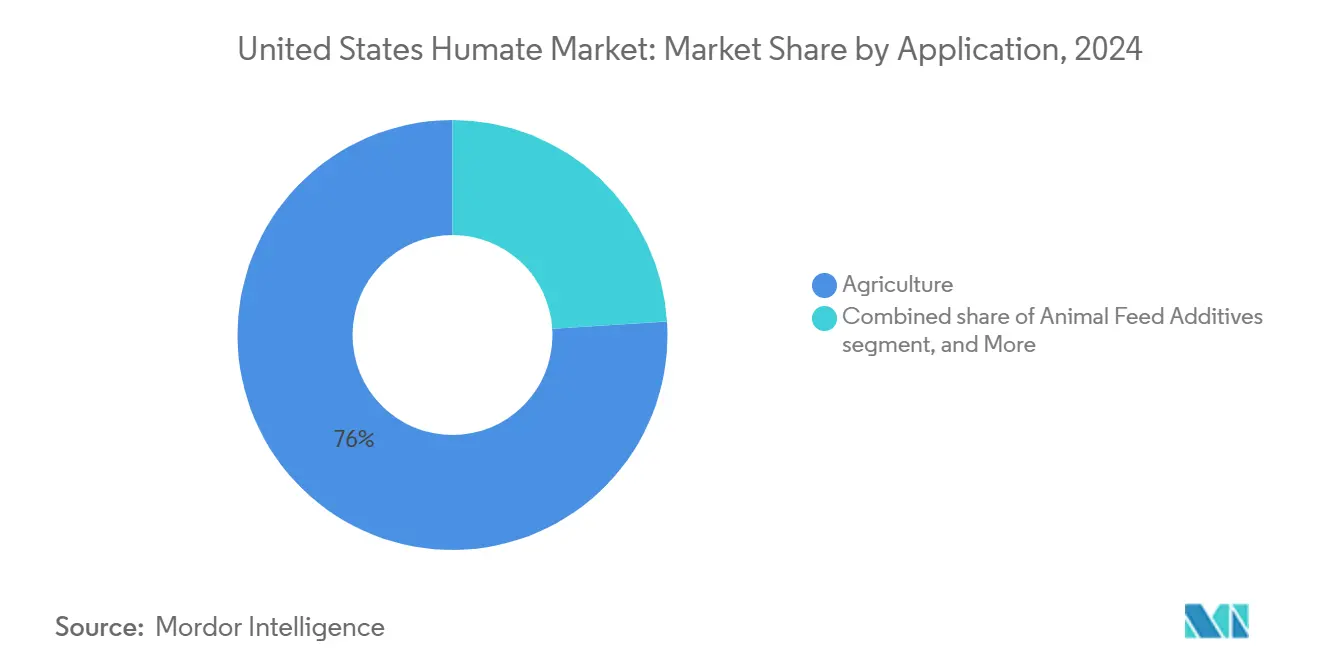

- Nach Anwendung dominierte die Landwirtschaft im Jahr 2024 mit 76 % den Humat-Markt, während Tierfutterzusatzstoffe zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 13,2 % expandieren werden.

- Nach Ausgangsmaterial trug Leonardit im Jahr 2024 62,2 % zum Umsatz bei, wobei aus Torf gewonnene Humate über den Prognosehorizont mit einer CAGR von 10,5 % zunehmen.

Trends und Erkenntnisse des US-amerikanischen Humat-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wandel hin zu zertifizierter Bio- und regenerativer Landwirtschaft | +1.8% | National, mit Schwerpunkt in Kalifornien, Iowa und Illinois | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche und staatliche Vorschriften zu Nährstoffabflüssen | +1.5% | Mittlerer Westen und Süden, insbesondere Iowa, Nebraska und Minnesota | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriftanreize für Humat-Bodenverbesserungsmittel | +1.2% | National, mit früher Einführung im Maisanbaugürtel des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Einsatz in Zusatzstoffen für die Landwirtschaft in kontrollierten Anbauumgebungen | +1.0% | Gewächshausbetriebe an der Westküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Humatbasierte Biostimulanzien für Saatgutbeschichtungen | +0.9% | National, mit Schwerpunkt auf Mais- und Sojaregionen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach dürreresistenter Rasenpflege | +0.8% | Südwesten und Westen sowie Golfplatzmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wandel hin zu zertifizierter Bio- und regenerativer Landwirtschaft

Bio- und regenerative Zertifizierungsstandards erlauben natürlich vorkommende Humitlagerstätten, während synthetische Verstärker untersagt sind, was Landwirte zu hochwertigen Humat-Inputs veranlasst, die den Vorschriften des Nationalen Bioprogramms (National Organic Program) des US-amerikanischen Landwirtschaftsministeriums (USDA) entsprechen [1]Quelle: USDA Nationales Bioprogramm, „��ܳ����Բ�ä�ܰ���extraktion”, ams.usda.gov. Das USDA stellte im Jahr 2024 10 Millionen USD an Übergangsmitteln und 24,8 Millionen USD an Marktentwicklungszuschüssen bereit und erreichte damit mehr als 49.000 Erzeuger [2]Quelle: USDA NRCS, „Naturschutzpraxisstandard 336”, nrcs.usda.gov. Metaanalysen bestätigen die agronomischen Vorteile der Einbeziehung von ��ܳ����Բ�ä�ܰ��� in Düngungsregimes und zeigen 12 % höhere Erträge und 27 % höhere Stickstoffnutzungseffizienz, insbesondere in gemäßigten Zonen mit ≥ 300 mm Niederschlag und Böden mit moderatem pH-Wert. Diese Leistungsgewinne, verbunden mit Premiumpreisen für Kulturpflanzen und bevorstehenden Stickstoffregelungen, halten den Humat-Markt auf einem robusten Wachstumskurs.

Bundesstaatliche und staatliche Vorschriften zu Nährstoffabflüssen

Vom Umweltschutzamt (Environmental Protection Agency, EPA) identifizierte Nitratbelastungen in Wassereinzugsgebieten des Mittleren Westens und die Vorschrift der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) von 2024 zu Produktionswasser zwingen Betriebe dazu, Auswaschungsverluste zu reduzieren – eine Anforderung, die Humate erfüllen, indem sie Nährstoffe in der Wurzelzone binden. Finanzielle Anreize ergänzen die regulatorischen Vorgaben. Der Naturschutzpraxisstandard 336 des Naturschutzdienstes für natürliche Ressourcen (Natural Resources Conservation Service, NRCS) erstattet Landwirten, die Bodenkohlenstoffzusätze einschließlich qualifizierender Humatprodukte im Rahmen von Verträgen des Programms für Umweltqualitätsanreize (Environmental Quality Incentives Program, EQIP) ausbringen, die Kosten. Staatliche Programme wie die Gesunde-Böden-Zuschüsse von New Mexico bieten lokalisierte Anreize.

CO₂-Gutschriftanreize für Humat-Bodenverbesserungsmittel

Das Kohlenstoffprogramm von Indigo Ag umfasste bis 2024 6,9 Millionen Acres und gab 296.000 Gutschriften aus, was belegt, dass durch Humat verbesserter Bodenkohlenstoff in großem Maßstab monetarisiert werden kann. Folgemittel des USDA in Höhe von 8 Millionen USD für Partnerschaften zur Messung von Bodenkohlenstoff und ein Pool von 7,7 Milliarden USD für klimafreundliche Praktiken verstärken die Einnahmenargumente für Landwirte, die Huminstoffe einsetzen. Strenge Protokolle unter Registern wie dem Climate Action Reserve gewährleisten Zusätzlichkeit und Dauerhaftigkeit und ermöglichen Premiumpreise für Gutschriften, die an dokumentierte Humatanwendungen geknüpft sind.

Einsatz in Zusatzstoffen für die Landwirtschaft in kontrollierten Anbauumgebungen

Hydroponisch angebauter Salat, der ��ܳ����Բ�ä�ܰ���-Nährlösungen mit 1.000 mg/L ausgesetzt wird, zeigt eine signifikant höhere Aufnahme von K, P, Ca, Mg und Mikronährstoffen im Vergleich zu niedrigeren Dosierungen. Gewächshausversuche mit Tomaten bestätigen diese Gewinne und berichten von verbesserter Fruchtqualität und reichhaltigeren Rhizosphären-Mikrobiomen. Da Fertigationssysteme eine präzise Dosierung ermöglichen, sind Betreiber von Landwirtschaft in kontrollierten Anbauumgebungen (Controlled Environment Agriculture, CEA) bereit, Aufpreise für konzentrierte ���ü��������keiten zu zahlen, die eine schnelle Bioverfügbarkeit bieten, und erweitern damit den Humat-Markt weit über die Freilandlandwirtschaft hinaus.

Analyse der Hemmnisse

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fehlende Produktqualitätsprüfstandards | -0.8% | National, alle Marktsegmente betreffend | Langfristig (≥ 4 Jahre) |

| Volatile Leonardit-Rohstoffkosten | -0.6% | Westliche Bundesstaaten mit Bergbaubetrieben | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch mikrobielle Biostimulanzien | -0.5% | National, konzentriert auf hochwertige Kulturen | Mittelfristig (2–4 Jahre) |

| Versandbeschränkungen für kohlenstoffreiche Inputs | -0.3% | Zwischenstaatlicher Handel, reguliert durch den Tier- und Pflanzengesundheitsinspektionsdienst (Animal and Plant Health Inspection Service, APHIS) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fehlende Produktqualitätsprüfstandards

Inkonsistente Analysemethoden übertreiben ��ܱ������Բ�ä�ܰ���ansprüche und untergraben das Vertrauen der Käufer. Obwohl die Lamar-UV-Vis-Methode von der Vereinigung der amerikanischen Pflanzennährstoffkontrollbehörden (Association of American Plant Food Control Officials, AAPFCO) anerkannt ist, hat nur ein Teil der Lieferanten sie übernommen, was Raum für verfälschte Produkte im Vertriebskanal lässt. In Ermangelung einer bundesstaatlichen Definition verlassen sich die Bundesstaaten auf unterschiedliche Protokolle, was den zwischenstaatlichen Handel erschwert und das Potenzial für Premiummarkenpreise dämpft. Die durch Qualitätsinkonsistenzen verursachte Marktfragmentierung verhindert Premiumpreise für hochwertige Produkte und begrenzt die Entwicklung leistungsbasierter Marketingstrategien, die eine breitere Einführung in landwirtschaftlichen Sektoren vorantreiben könnten.

Volatile Leonardit-Rohstoffkosten

Der Leonardit-Bergbau sieht sich mit steigenden Betriebskosten durch Rekultivierungsauflagen und Dieselpreisschwankungen konfrontiert. Albertas Lagerstätten können für unter 62 USD pro Tonne produziert werden, doch die Logistik erhöht die Lieferkosten für US-amerikanische Verarbeiter [3]Quelle: Geologischer Dienst von Alberta, „Bewertung der Leonardit-Ressourcen”, ags.aer.ca. Die Entwicklung alternativer Extraktionstechnologien, einschließlich biologischer Umwandlungsprozesse, die minderwertigen Kohle in ��ܳ����Բ�ä�ܰ���n umwandeln können, bietet potenzielle Versorgungsdiversifizierung, erfordert jedoch erhebliche Kapitalinvestitionen und behördliche Genehmigungen, die möglicherweise nicht innerhalb des Prognosezeitraums realisiert werden.

Segmentanalyse

Nach Form: Zuverlässigkeit von Pulver und Granulat gegenüber Präzision von ���ü��������formulierungen

Pulver- und Granulatprodukte hielten im Jahr 2024 einen Marktanteil von 56 % am US-amerikanischen Humat-Markt, was die Kompatibilität mit bestehenden Trockenstreudüngern und die einfache Mischbarkeit mit NPK-Düngemitteln widerspiegelt. Die Dispergiergranulat-Technologie zerlegt Partikel an der Bodenoberfläche in Mikrofragmente und erweitert die Wurzelzonenabdeckung ohne zusätzliche Überfahrten. Forschungsergebnisse, die eine schnellere Aufnahme in sandigen Böden belegen, unterstützen die Ausweitung von ���ü��������formulierungen in Spezialkulturgürtel und Küstengemüseanbau. Größere Gleichmäßigkeit hilft Landwirten auch dabei, Ergebnisse für die CO₂-Gutschriftverifizierung zu dokumentieren, was indirekt die Nachfrage nach flüssigen Lagereinheiten stärkt.

���ü��������formulierungen, die mit einer CAGR von 11,5 % wachsen, sind attraktiv für Fertigations- und Tropfsysteme, die eine meter-genaue Präzision erfordern. Konzentrierte Formulierungen mit einem ��ܳ����Բ�ä�ܰ���gehalt von 16–18 % senken die Frachtkosten und verbessern die Lagerstabilität, was die Skalierung in Gewächshäusern und Pivot-bewässerten Flächen unterstützt. Der Wandel hin zu ���ü��������formulierungen signalisiert eine breitere Einführung von Präzisionslandwirtschaft. Echtzeit-Wetter-, Bodenfeuchtigkeitssensoren und Pumpen mit variablen Raten ermöglichen es Landwirten, Dosierungen zu modulieren und die Kosten pro Ertragseinheit zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dominanz der ��ܳ����Բ�ä�ܰ��� inmitten des ��ܱ������Բ�ä�ܰ���-Aufschwungs

��ܳ����Բ�ä�ܰ��� machte im Jahr 2024 46,2 % des Umsatzes des US-amerikanischen Humat-Marktes aus, da sie das primäre bodenstrukturierende Mittel zur Verbesserung der Kationenaustauschkapazität und Wasserretention bleibt. Landwirte schätzen ihre sichtbare schwarze Färbung als Qualitätsmerkmal und ihre bewährte Kompatibilität mit Ammonium- und Harnstoffdüngemitteln. Kaliumhumat macht einen kleineren Anteil aus, zieht jedoch Betriebe an, die duale Nährstoff- und Biostimulanzfunktionen suchen.

��ܱ������Բ�ä�ܰ���, die jährlich um 10,8 % wächst, verdankt ihren Aufschwung ihrem niedrigen Molekulargewicht und ihrer Chelatisierungskraft, die Mikronährstoffe direkt in Zellmembranen liefert. Versuche unter niedrigem Phosphorstress zeigten verbesserte Wurzelmorphologie und schnellere Biomasseakkumulation. Da sich Prüfstandards verschärfen, heben Premiumlieferanten mineralisch gewonnene ��ܱ������Բ�ä�ܰ���n aus Braunkohle oder Torf hervor und grenzen sich von biochemischen Extrakten ab, die schneller abgebaut werden.

Nach Anwendung: Landwirtschaft als Kern, Futter und Sanierung im Aufstieg

Die Landwirtschaft repräsentierte im Jahr 2024 76 % des Humat-Marktes. Mais-, Soja-, Baumwoll- und Spezialkulturanbauer nutzen ��ܳ����Բ�ä�ܰ���n, um gebundene Nährstoffe freizusetzen und salzhaltige Böden zu puffern, und unterstützen damit sowohl Ertrags- als auch Umweltschutzziele. Das Tierfuttersegment, das mit einer CAGR von 13,2 % wächst, zieht Erzeuger an, die Alternativen zu Antibiotika suchen. Die Supplementierung mit ��ܳ����Բ�ä�ܰ��� hat verbesserte Futterverwertungsquoten und verbesserte Immunmarker bei Masthähnchen und Milchviehherden gezeigt.

Die Umweltsanierung, obwohl noch in den Anfängen, nutzt Huminsurfactants zur Extraktion von Schwermetallen und polychlorierten Biphenylen (PCB) aus kontaminierten Standorten und erzielt in Pilotstudien Schadstoffentfernungsraten von 68–75 %. Behörden, die mit der Rekultivierung von Bergbauflächen und Küstensanierungsprojekten beauftragt sind, bieten eine Pipeline für Spezialhumate, die auf pH-extreme Umgebungen zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsmaterial: Leonardit als Mengenführer, Torf-Innovation im Aufschwung

Leonardit trug im Jahr 2024 62,2 % zum Umsatz bei, aufgrund seiner hohen ��ܳ����Բ�ä�ܰ���konzentration und der etablierten Bergbauinfrastruktur in North Dakota, Wyoming und New Mexico. Langfristige Lieferverträge zwischen Bergbauunternehmen und Formulierern schützen die Wertschöpfungskette vor kurzfristigen Preisschwankungen. Aus Torf gewonnene Materialien, die jährlich um 10,5 % wachsen, gewinnen an Glaubwürdigkeit, da die Ausbeute bei alkalischer Extraktion steigt und Lebenszyklusanalysen erneuerbare Rohstoffe bevorzugen. Die Gewinnung aus stark zersetzten Torfen mit niedrigem Aschegehalt ergibt Düngemittel, die den K₂O/TOC-Leistungsverhältnissen entsprechen.

Braunkohle und verwitterte Kohle nehmen eine Zwischenstellung ein, da biologische Umwandlungsfortschritte hochreine ��ܳ����Բ�ä�ܰ���n freisetzen könnten, während Methan und flüchtige Fettsäuren (VFA) als Koprodukte gewonnen werden, wie in Patenten beschrieben, die eine Umwandlungseffizienz von bis zu 95 % erreichen. Die kommerzielle Skalierung hängt jedoch von der Kapitalintensität und behördlichen Genehmigungen ab, die über den Prognosezeitraum hinausgehen.

Geografische Analyse

Betriebe im Mittleren Westen bilden das Epizentrum der Humat-Einführung. Iowa-Landwirte, die flüssige Humate mit 5 Gallonen pro Acre ausbringen, berichten von statistisch signifikanten Maisertragssteigerungen und positivem ROI selbst ohne CO₂-Gutschrifteinnahmen. Genossenschaften in Indiana und Illinois bündeln Humatpakete mit Stickstoffdiensten mit variablen Raten, um Einleitungsgrenzwerte in Wassereinzugsgebieten einzuhalten und gleichzeitig Ertragsziele aufrechtzuerhalten. Landwirtschaftliche Universitäten bieten Feldtag-Demonstrationen an, die das Peer-to-Peer-Lernen fördern und die Mund-zu-Mund-Verbreitung in Reihenkulturbezirken beschleunigen.

Der Süden ist die am schnellsten wachsende Region. Baumwoll- und Erdnussanbauer schätzen die ��ܳ����Բ�ä�ܰ���pufferung gegen Salzschäden und Hitzestress, während Rasenpfleger auf Golfplätzen von Texas bis Georgia Humatanwendungen einsetzen, um die Dürreresistenz zu verbessern. Feldforschung in Tennessee bestätigte, dass die Einbeziehung von 10–30 % ��ܳ����Բ�ä�ܰ��� in Blattdünger-UAN-Mischungen Blattverbrennungen reduziert und den Chlorophyllgehalt erhält. Regulatorische Klarheit kam im Juli 2025, als das geänderte Pflanzen- und Bodenverbesserungsgesetz von Mississippi Biostimulanzansprüche kodifizierte und damit den Markteintritt für konforme Marken risikoärmer machte.

Der Westen und der Nordosten bieten Nischen- und gleichzeitig Premiumchancen. Kalifornische CEA-Einrichtungen integrieren flüssige Humate in geschlossene Fertigationskreisläufe für Tomaten, Beeren und Blattgemüse und nutzen dokumentierte Gewinne bei der Mikronährstoffaufnahme und Wurzelkraft. Die Nähe zu Leonardit-Minen verkürzt die Versorgungswege für Verarbeiter in Wyoming und New Mexico und unterstützt wettbewerbsfähige Lieferpreise für westliche Spezialkulturen und Rasenmärkte. Im Nordosten bevorzugen Gewächshauszierpflanzen und hydroponische Kräuter hochreine ��ܳ����Բ�ä�ܰ���extrakte, die mit lokalen Nachhaltigkeitsmandaten und Rückverfolgbarkeitsaudits des Einzelhandels übereinstimmen.

Wettbewerbslandschaft

Der Humat-Markt ist mäßig fragmentiert, zeigt jedoch eine beschleunigte Konsolidierung. Die im November 2024 angekündigte vorrangige Finanzierung von HGS BioScience Inc. in Höhe von 30 Millionen USD finanziert die Kapazitätserweiterung in sechs nordamerikanischen Werken und katapultiert das Unternehmen zum weltgrößten Lieferanten von extrahiertem Humat. Die im März 2025 abgeschlossene Übernahme von Gro-Power durch Bio Huma Netics Inc. integriert Biostimulanzien, Komposte und mikrobielle Lösungen unter einem Dach und kündigt einen Wandel hin zu umfassenden Bodengesundheitsplattformen an.

Technologische Wettbewerbsvorteile nehmen zu. The Andersons Inc. hat die Dispergiergranulat-Technologie kommerzialisiert, die bei Kontakt mit Feuchtigkeit in Partikel unter 100 Mikrometer zerfällt, die Wurzelinterception erhöht und gleichzeitig die Staubentwicklung bei der Handhabung minimiert. Neue Marktteilnehmer erproben die enzymatische und mikrobielle Umwandlung von minderwertiger Kohle in ��ܳ����Բ�ä�ܰ���n und verfolgen Kosten- und Nachhaltigkeitsvorteile. Patentanmeldungen unterstreichen den Wettlauf mit Methoden, die nahezu vollständige ��ܳ����Բ�ä�ܰ���extraktion erreichen und Methan als Koprodukt erzeugen, was die Rohstoffökonomie neu definieren könnte, wenn es vor 2030 skaliert wird.

Qualitätssicherung entwickelt sich zu einem Wettbewerbshebel. Marken, die in unabhängige ISO-17025-Laborzertifizierung und transparente UV-Vis-Analysen investieren, gewinnen den Vertrieb über Agrarhandelsnetze, die sich auf ESG-Konformität konzentrieren. Umgekehrt riskieren Unternehmen, die übertriebene ��ܱ������Բ�ä�ܰ���ansprüche verbreiten, die Auslistung, da staatliche Regulierungsbehörden sich an den Definitionen der Vereinigung der amerikanischen Pflanzennährstoffkontrollbehörden (AAPFCO) orientieren. Marktteilnehmer priorisieren daher die Standardisierung von Analysemethoden, QR-codierte Chargenrückverfolgung und dokumentierte Feldversuche, um Regalplätze zu verteidigen.

Führende Unternehmen der US-amerikanischen Humat-Branche

The Andersons Inc.

Humintech GmbH

HGS BioScience, Inc.

Black Earth Humic LP (WestMET Group)

Faust Bio-Agricultural Services, Inc (BioAg)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: HGS BioScience sicherte sich 30 Millionen USD Finanzierung von Crown Partners, um seine Humatpulver- und Granulatfertigungskapazitäten in 6 nordamerikanischen Werken auszubauen, die mehr als 20 Länder beliefern.

- Oktober 2024: Die Biden-Harris-Regierung stellte bis zu 7,7 Milliarden USD für klimafreundliche Praktiken auf landwirtschaftlichen Flächen bereit, darunter 5,7 Milliarden USD aus dem Inflation Reduction Act, die speziell auf Naturschutzpraktiken abzielen, die Bodenkohlenstoffzusätze wie Humate einbeziehen.

- Februar 2024: Bio Huma Netics Inc. schloss die Übernahme von Gro-Power Inc. ab und erweiterte damit sein Produktsortiment um humatreiche Komposte und spezialisierte Bodenverbesserer.

Berichtsumfang des US-amerikanischen Humat-Marktes

| Pulver und Granulat |

| ���ü�������� |

| ��ܳ����Բ�ä�ܰ��� |

| Kaliumhumat |

| ��ܱ������Բ�ä�ܰ��� |

| Landwirtschaft |

| Tierfutterzusatzstoffe |

| Umweltsanierung |

| Leonardit |

| Torf |

| Braunkohle |

| Nach Form | Pulver und Granulat |

| ���ü�������� | |

| Nach Produkttyp | ��ܳ����Բ�ä�ܰ��� |

| Kaliumhumat | |

| ��ܱ������Բ�ä�ܰ��� | |

| Nach Anwendung | Landwirtschaft |

| Tierfutterzusatzstoffe | |

| Umweltsanierung | |

| Nach Ausgangsmaterial | Leonardit |

| Torf | |

| Braunkohle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Humat-Markt derzeit und wie ist der Wachstumsausblick?

Die Größe des Humat-Marktes beträgt im Jahr 2025 210 Millionen USD und wird voraussichtlich bis 2030 auf 297,4 Millionen USD anwachsen, was einer CAGR von 7,2 % entspricht.

Welche Humatform gewinnt am schnellsten an Beliebtheit?

���ü��������e Humatformulierungen expandieren mit einer CAGR von 11,5 %, da Fertigations- und Systeme für kontrollierte Anbauumgebungen präzise Dosierung und schnelle Pflanzenaufnahme schätzen.

Wie beeinflussen CO₂-Gutschriftprogramme die Humat-Einführung?

Landwirte, die Humatanwendungen in CO₂-Bindungspraktiken integrieren, können verifizierte Gutschriften verdienen und Bodenverbesserungsmittel von Kostenstellen in Einnahmequellen verwandeln.

Warum ist Leonardit das führende Rohmaterial?

Leonardit enthält hohe ��ܳ����Բ�ä�ܰ���konzentrationen und profitiert von der etablierten Bergbauinfrastruktur in North Dakota, Wyoming und New Mexico, was konsistente Qualität und Skaleneffekte liefert.

Welche regulatorischen Trends begünstigen die Humatnutzung?

Vorschriften zu Nährstoffabflüssen, USDA-Naturschutzanreize und staatliche Bodengesundheitszuschüsse fördern allesamt den Einsatz von Humat, indem sie konforme Praktiken subventionieren oder erstatten.

Welche nicht-landwirtschaftlichen Segmente bieten Wachstumspotenzial?

Tierfutterzusatzstoffe und Umweltsanierung weisen beide zweistellige CAGRs auf, aufgrund der Darmgesundheitsunterstützung und der Schadstoffbindungseigenschaften von ��ܳ����Բ�ä�ܰ���n.

Seite zuletzt aktualisiert am: