Größe und Marktanteil des US-amerikanischen Haarpflegemarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.12 Milliarden US-Dollar |

| Marktgröße (2026) | 20.98 Milliarden US-Dollar |

| Marktgröße (2031) | 25.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.29% CAGR |

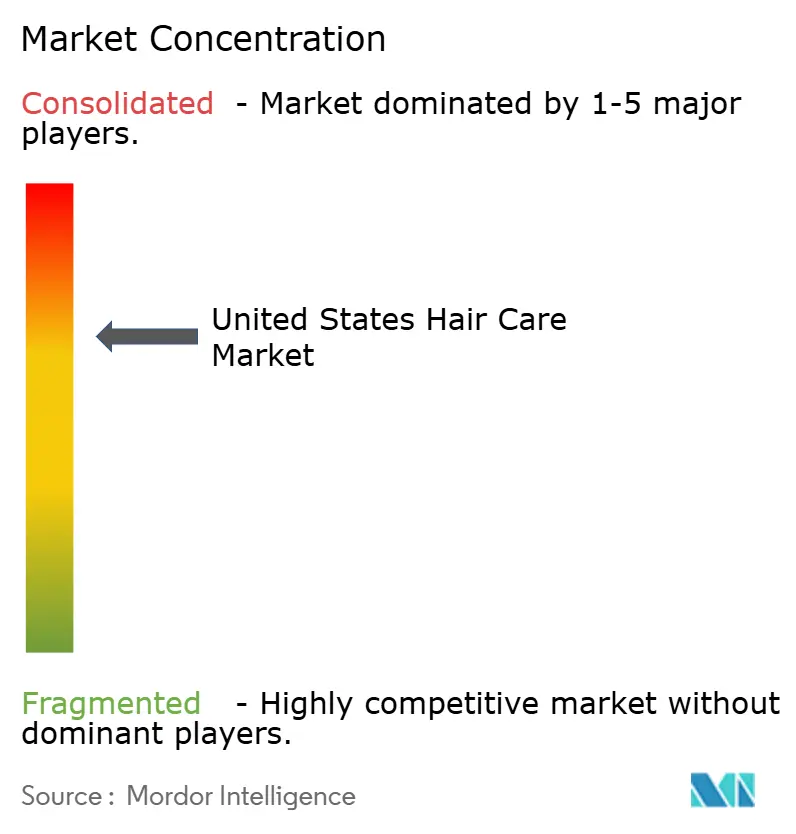

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Haarpflegemarktes durch ���ϲ�����

Die Größe des US-amerikanischen Haarpflegemarktes wird im Jahr 2026 auf 20,98 Milliarden USD geschätzt, ausgehend von einem Wert von 20,12 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 25,9 Milliarden USD, mit einer Wachstumsrate von 4,29 % CAGR über den Zeitraum 2026–2031. Dieses Wachstum verdeutlicht einen Wandel im Markt, bei dem Innovation, spezialisierte therapeutische Produkte und der Online-Verkauf wichtiger werden als eine bloße Steigerung des Produktvolumens. Unternehmen konzentrieren sich darauf, einzigartige Produkte mit personalisierten Formulierungen, fortschrittlichen Darreichungssystemen und einer nahtlosen Integration von stationären und digitalen Einkaufserlebnissen zu entwickeln, um sich im Markt zu differenzieren. Der Markt verzeichnet zudem eine wachsende Nachfrage nach Produkten, die therapeutischen Nutzen bieten, transparente und sichere Inhaltsstoffe verwenden und nachhaltige Praktiken verfolgen. Infolgedessen dreht sich der Wettbewerb im Markt nicht mehr nur darum, Regalplätze in Geschäften zu sichern. Stattdessen wird er durch Faktoren wie starke Forschungs- und Entwicklungskapazitäten, die Einhaltung regulatorischer Standards und die Fähigkeit beeinflusst, Nachfrage über Influencer und digitale Plattformen zu generieren. Die Wettbewerbslandschaft zeigt eine moderate Konsolidierung, wobei die fünf größten multinationalen Unternehmen einen bedeutenden Marktanteil halten. Kleinere Nischenmarken stören den Markt jedoch weiterhin, indem sie innovative und einzigartige Produkte einführen, die auf spezifische Verbraucherbedürfnisse ausgerichtet sind.

Wichtigste Erkenntnisse aus dem Bericht

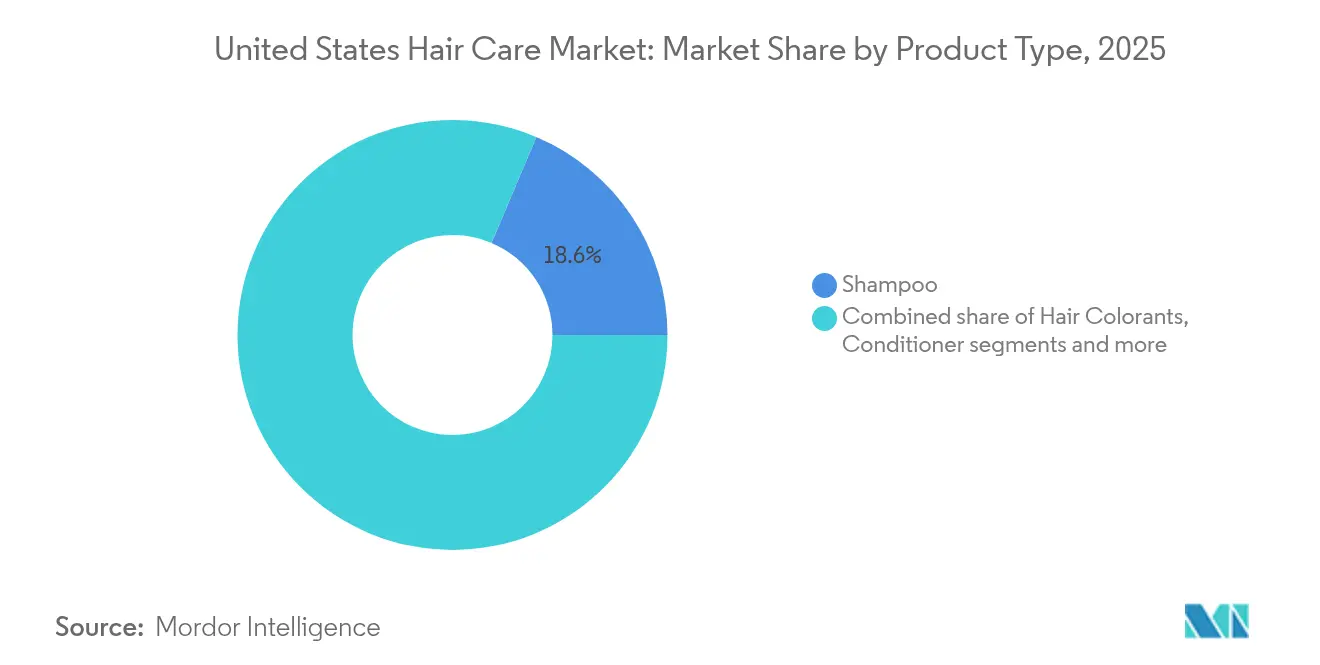

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 18,62 % des US-amerikanischen Haarpflegemarktes auf Shampoo, während Produkte zur Behandlung von Haarausfall bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen werden.

- Nach Art hielten konventionelle/synthetische Produktlinien im Jahr 2025 einen Anteil von 86,08 % am US-amerikanischen Haarpflegemarkt; natürliche/biologische Angebote legen bis 2031 mit einer CAGR von 6,75 % zu.

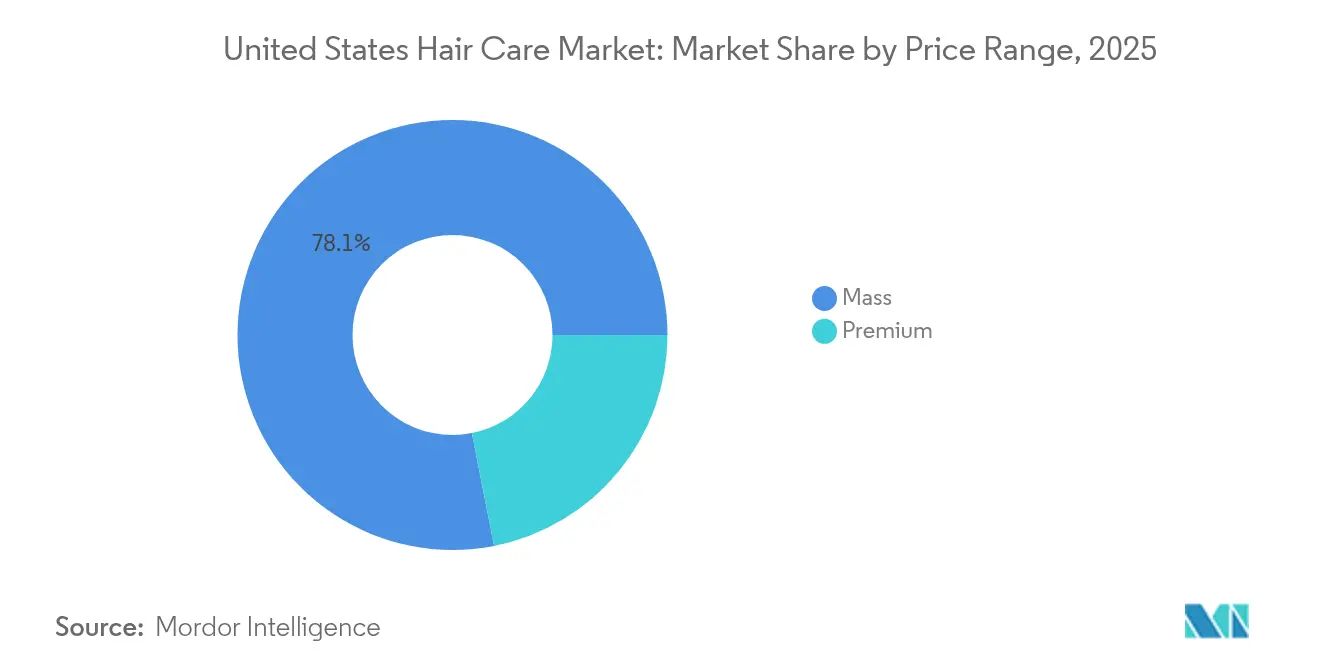

- Nach Preissegment dominierten Massenmarktprodukte mit 78,10 % des US-amerikanischen Haarpflegemarktes im Jahr 2025, während Premiumprodukte bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen werden.

- Nach Vertriebskanal führten ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� mit einem Anteil von 31,05 % am US-amerikanischen Haarpflegemarkt im Jahr 2025, während Online-Shops bis 2031 mit einer CAGR von 5,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Haarpflegemarktes

Analyse der Treiberwirkung*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach Produkten für ethnisches und strukturiertes Haar | +0.8% | National, konzentriert in vielfältigen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach multifunktionalen Produkten und Schadensreparaturprodukten | +0.7% | National, stärker in Premium-Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Produktformulierungstechnologien | +0.6% | National, angeführt von Innovationszentren | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für Männerpflege | +0.5% | National, beschleunigt in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Beauty-Influencern | +0.4% | National, am stärksten bei der Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Wachsende Betonung der Kopfhautgesundheit | +0.3% | National, Premium- und Fachhandelskanäle | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Nachfrage nach multifunktionalen Produkten und Schadensreparaturprodukten

Die Nachfrage nach multifunktionalen Haarpflege- und Schadensreparaturlösungen wird zu einem wesentlichen Wachstumstreiber des US-amerikanischen Haarpflegemarktes. Frauen suchen zunehmend nach Produkten, die ihre Routinen vereinfachen, indem sie Feuchtigkeit, Reparatur und Kopfhautpflege in einer einzigen Lösung vereinen. Gemäß dem National Council on Aging sind US-amerikanische Frauen, die unter Haarausfall leiden, seit April 2025 bereit, bis zu 5.000 USD für Behandlungen auszugeben, was die emotionale Bedeutung der Haarpflege und die Bereitschaft zur Investition in wirksame Produkte verdeutlicht[1]Quelle: National Council on Aging, „Haarausfall: Ursachen, Arten und weitere Fakten”, ncoa.org. Als Reaktion darauf bringen Marken innovative Produkte auf den Markt, um diesen Bedürfnissen gerecht zu werden. Beispielsweise brachte Dove am 25. März 2024 seine Scalp + Hair Therapy Kollektion auf den Markt, ein hochwertiges Sortiment aus 6 Produkten, das auf der Grundlage von 65 Jahren Dove-Forschung und dermatologischer Expertise entwickelt wurde. Die Kollektion gibt an, dass 89 % der Frauen nach der Anwendung des Dove Fullness Restore Scalp Serum, das Teil der Linie ist, dickeres und stärkeres Haar erlebt haben. Diese Produktlinie konzentriert sich auf die Verbesserung der Kopfhautgesundheit und die Steigerung der Haardichte durch die Einbindung von Inhaltsstoffen wie Niacinamid, Peptiden und Zink.

Zunehmendes Bewusstsein für Männerpflege

Das Bewusstsein für Männerpflege wächst rasant und treibt ein signifikantes Wachstum im US-amerikanischen Haarpflegemarkt voran. Männer übernehmen zunehmend Haarpflegeroutinen, um Problemen wie Haarausfall, Lockenpflege und Bartpflege zu begegnen. Laut der American Hair Loss Association erfahren etwa zwei Drittel der amerikanischen Männer bis zum Alter von 35 Jahren einen gewissen Haarausfall, und dieser Anteil steigt bis zum Alter von 50 Jahren auf etwa 85 %[2]Quelle: American Hair Loss Association, „Haarausfall bei Männern”, americanhairloss.org. Diese Sorge hat zu einer steigenden Nachfrage nach spezialisierten Produkten geführt. Beispielsweise bietet BosleyMD Shampoos, Conditioner und Kopfhauttherapien mit pflanzlichen Inhaltsstoffen als Alternativen zu Minoxidil-basierten Behandlungen an. Ebenso bietet Kérastase Homme hochwertige, salonqualitative Produkte an, die sich auf die Stärkung des Haares und die Verbesserung der Kopfhautgesundheit konzentrieren. Diese Lösungen verbinden Luxus mit nachgewiesenem klinischem Nutzen und ermutigen mehr Männer, in Haarpflege zu investieren. Infolgedessen erweitert die Verfügbarkeit solcher zielgerichteter Produkte die Beteiligung von Männern am Haarpflegemarkt und diversifiziert die Verbrauchernachfrage in den gesamten Vereinigten Staaten.

Wachsende Betonung der Kopfhautgesundheit

Die Kopfhautgesundheit rückt zunehmend in den Mittelpunkt, da Verbraucher ihre Bedeutung für das allgemeine Haarwohlbefinden immer stärker erkennen. Viele behandeln die Kopfhautpflege nun als Erweiterung der Hautpflege und verwenden dabei Inhaltsstoffe wie Probiotika, Salicylsäure und Zinkpyrithion, die für ihre Vorteile bei der Förderung der Follikelgesundheit bekannt sind. Laut der National Alopecia Areata Foundation haben fast 7 Millionen Menschen in den Vereinigten Staaten Alopecia areata erfahren oder werden sie wahrscheinlich irgendwann erleben, wobei ab 2025 etwa 700.000 aktuell betroffen sind. Dies unterstreicht die wachsende Nachfrage nach medizinischen und kosmetischen Lösungen[3]Quelle: National Alopecia Areata Foundation, „Alopecia areata”, naaf.org. Traditionelle Praktiken wie therapeutisches Einölen, die häufig in schwarzen und südasiatischen Gemeinschaften zu beobachten sind, gewinnen in Mainstream-Märkten an Beliebtheit. Diese Praktiken befassen sich nicht nur mit der Kopfhautgesundheit, sondern schaffen auch Möglichkeiten für routinebasierte Produkte und treiben die Nachfrage im US-amerikanischen Haarpflegemarkt weiter an.

Einfluss von sozialen Medien und Beauty-Influencern

Soziale Medien und Beauty-Influencer beeinflussen den US-amerikanischen Haarpflegemarkt erheblich und verändern, wie Verbraucher Produkte entdecken, bewerten und kaufen. Bei 239 Millionen Nutzern sozialer Medien in den Vereinigten Staaten im Jahr 2025, laut World Population Review, sind digitale Plattformen zu einem mächtigen Werkzeug zur Gestaltung des Verbraucherverhaltens geworden[4]Quelle: World Population Review, „Nutzer sozialer Medien nach Land 2025”, worldpopulationreview.com. Tutorials, Produktrezensionen und virale Trends auf Plattformen wie Instagram, TikTok und YouTube ermutigen Verbraucher, neue Produkte auszuprobieren und schnellere Kaufentscheidungen zu treffen. Verbraucher erwarten heute mehr Transparenz von Marken, einschließlich klarer Inhaltsstofflisten und ethischer Praktiken. Von Prominenten geführte Produkteinführungen, wie Blake Livelys Blake Brown, zeigen, wie persönliches Branding Online-Follower in loyale Kunden verwandeln kann. Sowohl für etablierte Unternehmen als auch für aufstrebende Marken sind die Zusammenarbeit mit Influencern und die Nutzung des digitalen Storytellings inzwischen unverzichtbare Strategien, um Markenbewusstsein aufzubauen, Vertrauen zu fördern und im dynamischen US-amerikanischen Haarpflegemarkt effektiv zu konkurrieren.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachstum von Produktfälschungen | -0.4% | National, konzentriert in E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für traditionelle häusliche Haarpflegepraktiken | -0.3% | National, stärker in vielfältigen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Erfüllung regulatorischer Standards für importierte Produkte | -0.2% | National, internationale Marken betreffend | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Gesundheit und Sicherheit chemischer Produkte | -0.2% | National, Premium- und Natursegmente | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsende Präferenz für traditionelle häusliche Haarpflegepraktiken

Die zunehmende Popularität traditioneller häuslicher Haarpflegeroutinen verlangsamt das Wachstum des US-amerikanischen Haarpflegemarktes, da immer mehr Verbraucher natürliche, bewährte Methoden gegenüber kommerziellen Produkten bevorzugen. Laut NSF Org priorisieren 74 % der Amerikaner biologische Inhaltsstoffe in Körperpflegeprodukten, was eine starke Präferenz für Do-it-yourself (DIY)-Lösungen oder einfachere, natürliche Formulierungen unterstreicht[5]Quelle: NSF Org, 74 % der Verbraucher halten biologische Inhaltsstoffe in Körperpflegeprodukten für wichtig,

nsf.org. Hausmittel wie Kokosölbehandlungen, Sheabutter-Anwendungen und Kräuterspülungen gewinnen aufgrund ihrer Erschwinglichkeit, Zugänglichkeit und wahrgenommenen Wirksamkeit an Bedeutung, insbesondere in wirtschaftlich unsicheren Zeiten. Dieser Wandel fordert kommerzielle Marken heraus, sich anzupassen, indem sie Produkte mit transparenten Inhaltsstofflisten, unkomplizierten Formulierungen und klaren Vorteilen gegenüber selbst hergestellten Alternativen entwickeln. Gleichzeitig müssen Marken weiterhin innovieren und ihr Angebot differenzieren, um in diesem sich entwickelnden Markt wettbewerbsfähig zu bleiben.

Bedenken hinsichtlich Gesundheit und Sicherheit chemischer Produkte

Bedenken hinsichtlich der Sicherheit chemischer Haarpflegeprodukte verlangsamen das Wachstum, da Verbraucher immer vorsichtiger bei den in diesen Produkten verwendeten Inhaltsstoffen werden. Chemikalien wie Parabene, Sulfate, Phthalate und Formaldehyd freisetzende Konservierungsmittel sind von Regulierungsbehörden und der Öffentlichkeit zunehmend unter Beschuss geraten. Die Food and Drug Administration überwacht im Rahmen des Modernization of Cosmetics Regulation Act (MoCRA) aktiv Berichte über Nebenwirkungen, die mit solchen Inhaltsstoffen in Verbindung gebracht werden. Das wachsende Bewusstsein für potenzielle Risiken, wie Kopfhautreizungen, Haarausdünnung und andere langfristige Gesundheitsprobleme, hat zu einem Anstieg der Nachfrage nach „sauberen”, biologischen und von Dermatologen empfohlenen Alternativen geführt. Infolgedessen stehen Marken unter dem Druck, ihre Produkte zu reformulieren oder neue Linien einzuführen, die frei von schädlichen Chemikalien sind. Die Erfüllung dieser Anforderungen ist jedoch mit zusätzlichen Kosten für Compliance, Tests und Zertifizierungen verbunden, was die Entwicklungszeiträume verlängern kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Therapeutische Lösungen treiben das Wachstum voran

Shampoo bleibt ein Schlüsselprodukt im US-amerikanischen Haarpflegemarkt und macht im Jahr 2025 einen Anteil von 18,62 % am Umsatz aus. Als alltägliches Grundbedürfnis genießt es eine konstante Nachfrage in Haushalten, obwohl sein Wachstum aufgrund der weitreichenden Marktdurchdringung begrenzt ist. Conditioner und Stylingprodukte spielen ebenfalls eine wichtige Rolle, da sie für die tägliche Haarpflege und die Verbesserung des Erscheinungsbildes unerlässlich sind. Diese Kategorien tragen gemeinsam zur Stabilität des Marktes bei, indem sie routinemäßige Verbraucherbedürfnisse und -präferenzen erfüllen und so eine konstante Leistung im Laufe der Zeit sicherstellen.

Auf der anderen Seite entwickeln sich Produkte zur Behandlung von Haarausfall zum am schnellsten wachsenden Segment, mit einer prognostizierten Wachstumsrate von 6,11 % CAGR bis 2031. Faktoren wie Stress, Alterung und hormonelle Veränderungen treiben eine Zunahme von Haarverdünnungsproblemen voran, was zu einer höheren Nachfrage nach spezialisierten Lösungen führt. Innovationen bei Kopfhautbehandlungen, DHT-blockierenden Produkten und hochwertigen regenerativen Formeln stärken dieses Segment zusätzlich. Dieser Trend spiegelt eine Verlagerung des Verbraucherfokus von der grundlegenden Pflege hin zu gezielten, leistungsorientierten Produkten wider und positioniert Produkte zur Behandlung von Haarausfall als wichtigen Wachstumstreiber im Markt.

Nach Art: Dynamik der Clean-Beauty-Bewegung beschleunigt sich

Konventionelle/synthetische Haarpflegeprodukte dominieren weiterhin den US-amerikanischen Markt im Jahr 2025 und machen 86,08 % des Umsatzes aus. Diese Produkte bleiben aufgrund ihrer Erschwinglichkeit, gleichbleibenden Leistung und weitreichenden Verfügbarkeit in Einzelhandelskanälen wie Supermärkten, Drogerien und Online-Plattformen beliebt. Verbraucher entscheiden sich oft für diese Optionen aufgrund ihrer Vertrautheit, vertrauenswürdiger Marken und ansprechender Eigenschaften wie angenehmer Düfte und wirksamer Ergebnisse. Die Zugänglichkeit und Erschwinglichkeit dieses Segments stellen sicher, dass es für ein breites Kundenpublikum ein fester Bestandteil bleibt und seine starke Stellung im Markt beibehält.

Andererseits gewinnen natürliche und biologische Haarpflegeprodukte rasch an Bedeutung, mit einer prognostizierten Wachstumsrate von 6,75 % CAGR bis 2031, die den Gesamtmarkt übertrifft. Das wachsende Bewusstsein der Verbraucher für die Vorteile sauberer und nachhaltiger Produkte treibt die Nachfrage an, insbesondere unter jüngeren und umweltbewussten Käufern. Diese Produkte betonen pflanzliche Inhaltsstoffe, umweltfreundliche Verpackungen und Sicherheit, die bei Verbrauchern auf der Suche nach gesünderen und ethischeren Entscheidungen Anklang finden. Infolgedessen erleben Marken, die auf Transparenz und Nachhaltigkeit setzen, eine höhere Kundenloyalität, was einen Wandel der Verbraucherpräferenzen hin zu wellness-orientierten und umweltverantwortlichen Haarpflegelösungen signalisiert.

Nach Preissegment: Das Premiumsegment erschließt Wertpotenzial

Massenmarkt-Haarpflegeprodukte dominierten den Markt weiterhin im Jahr 2025 und trugen mit einem Anteil von 78,10 % zum Umsatz bei. Diese Produkte sind in Lebensmittelgeschäften, Drogerien und anderen Einzelhandelsgeschäften weit verbreitet und für ein breites Verbraucherpublikum leicht zugänglich. Ihre Erschwinglichkeit und familiengerechte Verpackung machen sie zu einer praktischen Wahl für Haushalte, die nach kosteneffizienten Lösungen suchen. Bekannte Marken und gleichbleibende Produktqualität haben dazu beigetragen, die Kundenloyalität zu erhalten, was diese Produkte zu einem festen Bestandteil des Marktes macht. Die starke Präsenz dieses Segments unterstreicht seine Bedeutung für die Deckung des täglichen Haarpflegebedarfs der Mehrheit der Verbraucher.

Andererseits entwickeln sich Premium-Haarpflegeprodukte zu einem wichtigen Wachstumsbereich, wobei der Umsatz bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen wird. Diese Produkte sprechen Verbraucher an, die bereit sind, mehr für fortgeschrittene Formulierungen, salonqualitative Ergebnisse und wissenschaftlich belegte Vorteile auszugeben. Premium-Angebote umfassen häufig Merkmale wie multifunktionalen Nutzen, hochleistungsfähige Inhaltsstoffe und luxuriöse Erlebnisse, die urbane und digital versierte Käufer ansprechen. Der Aufstieg des Influencer-Marketings und überzeugender Markengeschichten hat die Attraktivität von Premiumprodukten weiter gesteigert und einen Wandel der Verbraucherpräferenzen vorangetrieben. Dieser Trend weist auf eine wachsende Nachfrage nach hochwertigen, leistungsorientierten Haarpflegelösungen im Markt hin.

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� blieben im Jahr 2025 mit einem Anteil von 31,05 % am Gesamtumsatz der primäre Absatzkanal für Haarpflegeprodukte, angetrieben durch ihre Bequemlichkeit und breite Produktverfügbarkeit. Diese Geschäfte ziehen eine große Anzahl von Käufern an, die es vorziehen, Haarpflegeartikel zusammen mit ihren regulären Lebensmitteleinkäufen zu erwerben. Aktionen, Rabatte und auffällige Präsentationen im Geschäft fördern zusätzlich Impulskäufe und helfen diesen Outlets, ihre starke Position im Markt zu behaupten. Ihre Fähigkeit, eine Vielzahl von Produkten zu wettbewerbsfähigen Preisen anzubieten, macht sie zur bevorzugten Wahl für viele Verbraucher.

In der Zwischenzeit entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Absatzkanal, wobei der Umsatz bis 2031 voraussichtlich mit einer CAGR von 5,83 % wachsen wird. E-Commerce-Plattformen bieten Komfort, Lieferung nach Hause und Zugang zu einem breiteren Produktsortiment, einschließlich Premium- und Nischenmarken, die möglicherweise nicht in physischen Geschäften verfügbar sind. Abonnementmodelle und personalisierte Empfehlungen verbessern auch das Online-Einkaufserlebnis. Fachgeschäfte für Schönheitspflege gewinnen an Bedeutung, indem sie hybride Optionen wie Online-Kauf mit Abholung im Geschäft und Echtzeit-Bestandsaktualisierungen anbieten. Diese Trends unterstreichen die wachsende Bedeutung digitaler und Omnichannel-Strategien für die Gestaltung der Zukunft des Haarpflegeproduktvertriebs in den Vereinigten Staaten.

Geografische Analyse

Der US-amerikanische Haarpflegemarkt zeigt unterschiedliche Nachfragemuster in verschiedenen Regionen. Küstennahe Ballungsräume mit höheren Einkommen führen bei der Einführung von Premium-Haarpflegeprodukten. Im Gegensatz dazu verzeichnen die Sun-Belt-Staaten mit Bevölkerungswachstum und jüngerer Demografie ein rasantes Wachstum im Einzelhandelsabsatz. Diese Regionen treiben die Nachfrage nach Produkten wie Haarpflege für strukturiertes Haar und UV-Schutz-Stylingprodukten an. Städte mit bedeutenden ethnischen Bevölkerungsgruppen, wie Atlanta, Houston und Los Angeles, kurbeln den Markt für lockenfokussierte Feuchtigkeitscremes und Kantenformungsgels an. Nördliche Bundesstaaten mit kälterem Klima verzeichnen im Winter eine höhere Nachfrage nach antistatischen Feuchtigkeitsprodukten, während feuchte südliche Regionen Anti-Frizz- und Anti-Feuchtigkeitssprays bevorzugen.

Städtische Gebiete führen auch bei der Einführung des E-Commerce, wo Same-Day-Lieferservices üblich geworden sind. Dieser Trend ermöglicht es Marken, direkt online zu starten, ohne eine physische Einzelhandelspräsenz zu benötigen. Andererseits verlassen sich Verbraucher in ländlichen Gebieten nach wie vor stark auf Geschäfte wie Walmart und regionale Lebensmittelketten, wo sie Vorteilspackungen und bekannte Traditionsmarken bevorzugen. Einzelhändler passen ihre Strategien an, um diesen Unterschieden gerecht zu werden. Städtische Geschäfte heben häufig hochwertige Produkte in Mini-Größen und innovative Präsentationen hervor, während vorstädtische und ländliche Outlets sich auf große Familienpackungen und Aktionsbündel konzentrieren, um den lokalen Präferenzen gerecht zu werden.

Die Vorschriften in den Vereinigten Staaten bleiben auf Bundesebene unter der Aufsicht der Food and Drug Administration konsistent, aber einige Bundesstaaten wie Kalifornien haben strengere Regelungen, wie das Programm für sichere Kosmetika. Diese staatlichen Vorschriften drängen Marken dazu, Produkte zu reformulieren, um strengeren chemischen Richtlinien zu entsprechen und die Entstehung fragmentierter Produktlinien zu vermeiden. Infolgedessen müssen Unternehmen ihre Lieferketten sorgfältig planen, um unterschiedlichen regionalen Bedürfnissen gerecht zu werden und gleichzeitig regulatorischen Anforderungen nachzukommen. Das Zusammenspiel von klimabedingten Anforderungen, demografischen Trends und regulatorischen Veränderungen prägt die Strategien von Haarpflegemarken im ganzen Land.

Wettbewerbslandschaft

Die Wettbewerbslandschaft im US-amerikanischen Haarpflegemarkt ist moderat konzentriert, wobei die fünf größten multinationalen Unternehmen etwa 70 %–80 % des Marktanteils kontrollieren. Diese großen Akteure profitieren von Skaleneffekten in der Produktion und Werbung, aber kleinere Nischenmarken stören den Markt, indem sie sich auf Authentizität, Innovation und Markteinführungsgeschwindigkeit konzentrieren. Beispielsweise zeigt L'Oréals Zusammenarbeit mit Zuvi beim AirLight Pro-Gerät, wie Partnerschaften einzigartige, patentgeschützte Produkte schaffen können. Große Unternehmen wie Procter & Gamble, Unilever und Henkel erweitern ihr Portfolio auch durch die Übernahme von wachstumsstarken Nischenmarken wie Mielle Organics, Nutrafol und eSalon, was es ihnen ermöglicht, in aufstrebende Segmente vorzudringen.

Digitale Strategien werden für Unternehmen immer wichtiger, um wettbewerbsfähig zu bleiben. Marken nutzen Werkzeuge wie KI-gestützte Chatbots, um personalisierte Haarpflegeempfehlungen zu geben, und Augmented-Reality-Funktionen, um das Kundenerlebnis zu verbessern. Social-Media-Influencer und community-gesteuertes Marketing sind ebenfalls wichtige Bestandteile dieser Strategien. Darüber hinaus wird die Einhaltung von Vorschriften ein immer kritischerer Faktor, da der Modernization of Cosmetics Regulation Act (MoCRA) umgesetzt wird. Größere Unternehmen mit etablierten globalen Qualitätssystemen sind besser aufgestellt, um diese Veränderungen zu bewältigen, während kleinere Marken aufgrund steigender Compliance-Kosten vor Herausforderungen stehen können. Nachhaltigkeitsinitiativen, wie die Verwendung von Recyclingmaterialien, wassereffizienten Formeln und energiesparenden Fertigungsprozessen, gewinnen ebenfalls an Bedeutung und stehen im Einklang mit Verbraucherpräferenzen und unternehmerischen Zielen im Bereich Umwelt, Soziales und Unternehmensführung (ESG).

Kleinere, innovative Marken heben sich hervor, indem sie sich auf wissenschaftlich fundierte Formulierungen, kulturelle Relevanz und personalisierte Lösungen konzentrieren. Produkte wie K18s Biotech-Peptid, OLAPLEXs patentiertes Molekül zur Haarreparatur und Nutrafols pflanzliche Formeln zeigen, wie geistiges Eigentum Premium-Preisgestaltung rechtfertigen kann. Private-Equity-Investitionen fördern Forschung und Entwicklung sowie die Omnichannel-Expansion für diese Marken. Viele dieser kleineren Unternehmen werden jedoch letztendlich zu Übernahmezielen für größere multinationale Konzerne, die ihre Innovationspipelines verbessern möchten. Infolgedessen bleiben Fusionen und Übernahmen ein bedeutender Trend im US-amerikanischen Haarpflegemarkt und prägen dessen Wettbewerbsdynamik.

Marktführer der US-amerikanischen Haarpflegebranche

L'Oreal SA

Henkel AG & Co. KGaA

Procter & Gamble Co.

Kao Corporation

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Typology, eine minimalistische französische Direct-to-Consumer-Hautpflegemarke, erweiterte ihre Präsenz in den Vereinigten Staaten durch die Einführung einer neuen kopfhautorientierten Haarpflegelinie. Diese Kollektion, die zwei Shampoos, einen Conditioner, eine Haarmaske und ein Kopfhautpeeling umfasste, wurde über die US-amerikanische Website des Unternehmens verfügbar gemacht.

- Juni 2025: L'Oréal schloss eine Vereinbarung zur Übernahme von Color Wow, einer professionellen Haarpflegemarke, ab. Die Übernahme zielte darauf ab, L'Oréals Division für professionelle Produkte zu stärken.

- November 2024: Vichy erweiterte seine Dercos-Linie auf den US-amerikanischen Markt. Die Einführung umfasste ein dreistufiges Kopfhautpflegesystem, darunter ein Anti-Schuppen-Shampoo mit Selensulfid, einen feuchtigkeitsspendenden Conditioner und ein Salicylsäure-Serum.

Berichtsumfang des US-amerikanischen Haarpflegemarktes

Haarpflege ist ein übergeordneter Begriff für Hygiene und Kosmetologie rund um das Haar. Haarpflegeroutinen unterscheiden sich je nach Kultur einer Person und den physischen Eigenschaften ihres Haares. Der US-amerikanische Haarpflegemarkt ist nach Produkttyp in Shampoo, Conditioner, Haarstylingmittel, �Ჹ������ä�������ٳٱ��, Haaröl und weitere Produkttypen segmentiert. Nach Vertriebskanal ist der Markt in ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ�, Convenience-Stores, Fachgeschäfte, ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� und weitere Vertriebskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Shampoo |

| Conditioner |

| Haarstylingprodukte |

| �Ჹ������ä�������ٳٱ�� |

| Produkte zur Behandlung von Haarausfall |

| Weitere Produkttypen |

| ������ü����������/�����DZ��Dz��������� |

| Konventionell/Synthetisch |

| Massenmarkt |

| Premium |

| ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Drogerien/Apotheken |

| Fach- und Schönheitsgeschäfte |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� |

| Weitere Kanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarstylingprodukte | |

| �Ჹ������ä�������ٳٱ�� | |

| Produkte zur Behandlung von Haarausfall | |

| Weitere Produkttypen | |

| Nach Art | ������ü����������/�����DZ��Dz��������� |

| Konventionell/Synthetisch | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | ���ܱ�����ä����ٱ�/�ձ���������ܳ�������ä����ٱ� |

| Drogerien/Apotheken | |

| Fach- und Schönheitsgeschäfte | |

| ���Ա����Ա�-�����Գ�����Ի��������������ä�ڳٱ� | |

| Weitere Kanäle |

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden Premiumhaarprodukte im US-amerikanischen Haarpflegemarkt bis 2031 wachsen?

Für Premiumlinien wird eine CAGR von 5,74 % prognostiziert, deutlich vor Massenmarktangeboten, da Verbraucher klinisch bewiesene Vorteile und personalisierte Lösungen suchen.

Welches Produktsegment wächst am schnellsten?

Produkte zur Behandlung von Haarausfall sollen mit einer CAGR von 6,11 % wachsen, angetrieben durch alternde Bevölkerungsgruppen und stressbedingte Haarprobleme.

Was treibt den Wandel hin zu natürlichen und biologischen Formulierungen an?

Transparenz der Inhaltsstoffe, wahrgenommene Sicherheit und Nachhaltigkeitsbedenken treiben natürliche/biologische Sortimente dazu an, mit einer CAGR von 6,75 % zu wachsen und synthetische Linien zu übertreffen.

Wie groß ist der Online-Kanal im US-amerikanischen Haarpflegemarkt?

Online-Shops hielten im Jahr 2025 einen Anteil von 24,88 % am Umsatz und wachsen mit einer CAGR von 5,83 %, angetrieben durch Komfort und durch Influencer geführte Entdeckung.

Seite zuletzt aktualisiert am: