Größe und Marktanteil des eingebetteten Finanzmarkts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

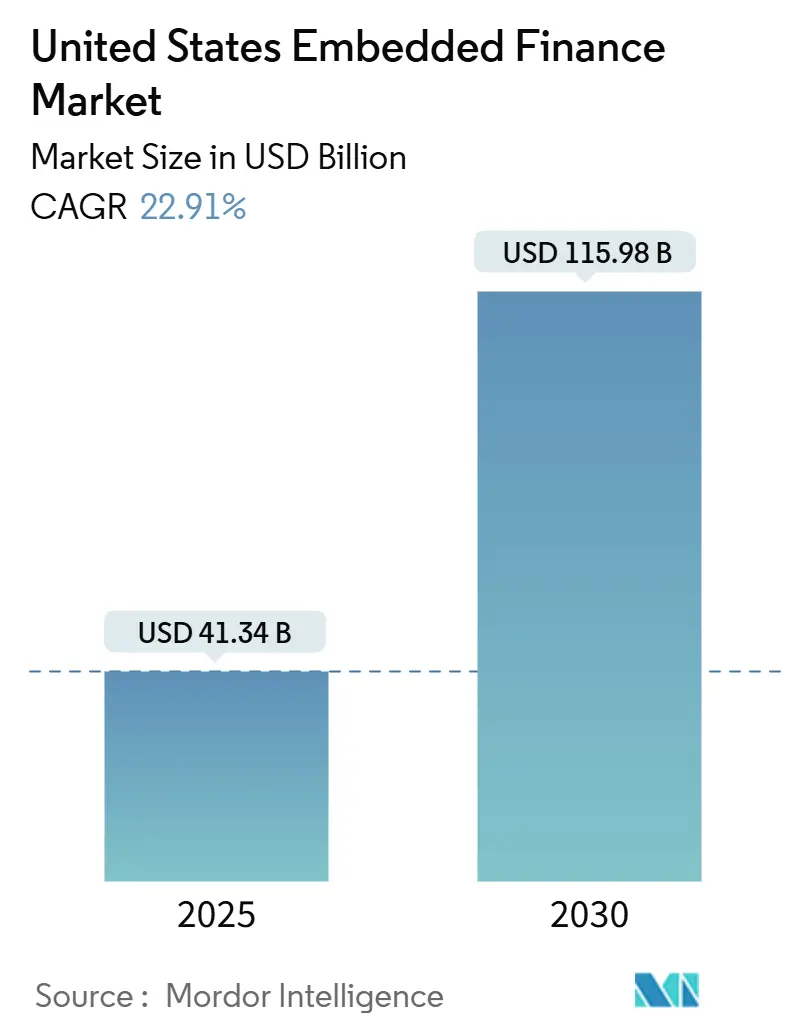

| Marktgröße (2025) | 41.34 Milliarden US-Dollar |

| Marktgröße (2030) | 115.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des eingebetteten Finanzmarkts der Vereinigten Staaten von ���ϲ�����

Die Marktgröße für eingebettete Finanzen in den Vereinigten Staaten belief sich im Jahr 2025 auf 41,34 Milliarden USD und soll bis 2030 auf 115,98 Milliarden USD anwachsen, was einer CAGR von 22,91 % über den Prognosezeitraum entspricht. Eine robuste Nachfrage nach integrierten digitalen Zahlungsinfrastrukturen, die rasche Einführung von Open-Banking-APIs und die zunehmende Durchdringung vertikaler SaaS-Lösungen bilden die Grundlage dieses dynamischen Wachstums. Echtzeitzahlungen, Earned-Wage-Access-Lösungen und branchenspezifische Betriebskapitalinstrumente ersetzen weiterhin analoge Prozesse und erschließen neue Einnahmequellen für branchenfremde Plattformen. Große Banken modernisieren ihre Legacy-Kernsysteme, um als Datenpipelines zu fungieren, während Fintech-Spezialisten die Plattformbindungen durch tiefgreifende Branchenkooperationen festigen. Gleichzeitig standardisiert die Regelung nach Abschnitt 1033 des Verbraucherschutzbüros für Finanzprodukte den Datenaustausch und verschafft Verbrauchern sowie den Softwareunternehmen, die sie bedienen, sicheren Zugang zu Kontoinformationen. Diese konvergierenden Kräfte verkürzen die Implementierungszeiträume, verschieben Margenquellen und beschleunigen die Plattformkonsolidierung.

Wichtigste Erkenntnisse des Berichts

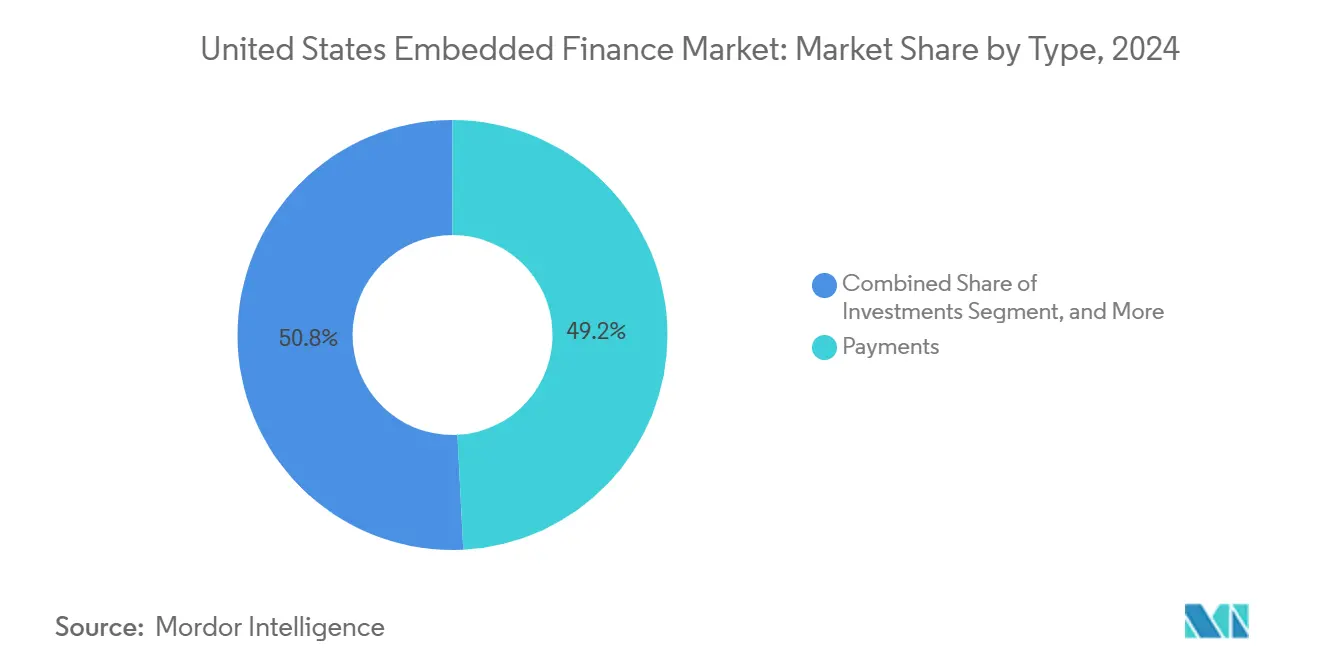

- Nach Typ führten Zahlungen mit einem Anteil von 49,20 % am eingebetteten Finanzmarkt der Vereinigten Staaten im Jahr 2024, während Investitionen bis 2030 die schnellste CAGR von 24,51 % verzeichnen sollen.

- Nach Endverbrauchsbranche erzielte Einzel- und E-Commerce im Jahr 2024 einen Umsatzanteil von 30,50 %, während Gesundheitswesen und Pharmazeutika bis 2030 eine CAGR von 23,12 % anstrebt.

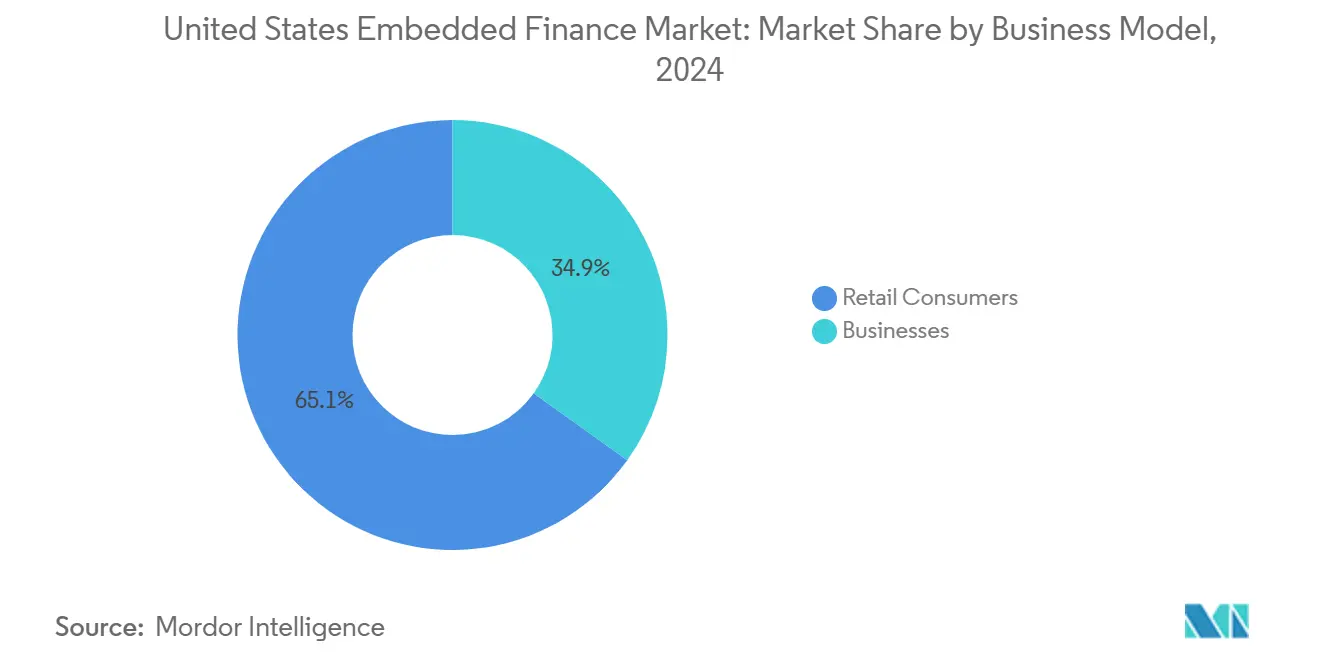

- Nach Geschäftsmodell hielt das Privatkundensegment im Jahr 2024 einen Marktanteil von 65,10 %; die Unternehmensadoption soll im gleichen Zeitraum bis 2030 mit einer CAGR von 25,71 % steigen.

Trends und Erkenntnisse des eingebetteten Finanzmarkts der Vereinigten Staaten

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg digitaler Zahlungen nach COVID | +4.2% | Global, mit stärkster Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| API-first-Banking ermöglicht schnelle Integration | +5.8% | National, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach reibungslosen Checkout-Erlebnissen | +3.9% | National, angeführt von E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Gig-Economy und Earned-Wage-Access-Lösungen | +2.7% | National, am stärksten in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Open-Banking-Mandat gemäß Abschnitt 1033 des Verbraucherschutzbüros für Finanzprodukte | +4.1% | Nationale regulatorische Anforderung | Langfristig (≥ 4 Jahre) |

| Vertikale SaaS-Plattformen mit eingebetteten Finanzdienstleistungen | +3.5% | National, branchenspezifische Konzentrationen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

API-first-Bankinfrastruktur beschleunigt die Plattformintegration

Die API-zentrierte Modernisierung ermöglicht es Softwareunternehmen, Multi-Rail-Zahlungen, Kreditvergabe und Compliance-Module einzubetten, ohne Kernsysteme neu aufbauen zu müssen. JPMorgan Chase hat standardisierte Endpunkte geöffnet, die Echtzeit-Transaktionsdaten direkt in Partner-SaaS-Dashboards übertragen, wodurch Integrationskosten gesenkt und Feature-Releases beschleunigt werden. Der FedNow-Dienst der Federal Reserve, der seit 2023 in Betrieb ist, reduziert die Abwicklungslatenz für Plattformzahlungen weiter, wobei 83 % der kleinen Gesundheitsdienstleister nun Echtzeit-Rails nutzen. Zusammen bieten Großbank-APIs und staatliche Rails branchenfremden Apps die Infrastruktur, um bankähnliche Dienste in ihren nativen Arbeitsabläufen zu starten.

Der digitale Zahlungsanstieg nach COVID schafft dauerhafte Gewohnheiten

Erhebungen der Federal Reserve zeigen, dass die Nutzung mobiler Geldbörsen für persönliche Einkäufe von 8 % im Jahr 2019 auf 15 % im Jahr 2024 gestiegen ist. Kontaktlose Zahlungen machen bereits 51 % der Kartentransaktionen aus und festigen die Vertrautheit der Verbraucher mit gerätezentrierten Transaktionen. Oracle nutzte den Verhaltenswandel, indem es 2024 ein eingebettetes Zahlungsmodul für Krankenhaussysteme einführte, das Abrechnung, Inkasso und Abstimmung in einer einzigen Oberfläche zusammenführt.[1]Oracle Corporation, "Oracle unterstützt Gesundheitseinrichtungen bei der Vereinfachung von Patientenzahlungen und der Reduzierung von Transaktionsgebühren," oracle.com Diese dauerhaften Gewohnheiten steigern die Transaktionsvolumina auf Plattform-Rails und erschließen Cross-Selling-Möglichkeiten für Kredit, Versicherung und Investitionen.

Verbrauchernachfrage nach reibungslosen Checkout-Erlebnissen fördert die Akzeptanz

Umfragen zeigen, dass 79 % der Nutzer im Gesundheitswesen alle Rechnungen über eine einzige digitale Oberfläche bezahlen möchten, und 72 % würden den Anbieter wechseln, um dies zu erreichen. Eingebettete Zahlungsmodule erfüllen diese Nachfrage, indem sie Kontext und Cashflow verbinden – ein Patient kann Telemedizin buchen, einen Kostenvoranschlag erhalten, ein Guthaben finanzieren und die Zahlung abwickeln, ohne das Portal zu verlassen. Die gleiche Dynamik gilt für den E-Commerce, wo Ein-Klick-Checkouts die Konversionsraten nun um zweistellige Prozentsätze steigern und den Mehrwert integrierter Finanzen für Händler unterstreichen.

Earned-Wage-Access in der Gig-Economy erschließt neue Zahlungszyklen

Mehr als 57 Millionen Amerikaner üben freiberufliche oder Vertragsarbeit aus, und viele bevorzugen bedarfsgerechte Auszahlungen gegenüber zweiwöchentlichen Zyklen. Fünf Bundesstaaten verabschiedeten 2024 Gesetze zum Earned-Wage-Access, die Frühzahlungsanbieter legitimieren, die sich direkt in die HR-Software der Arbeitgeber integrieren. Flottenplattformen verdeutlichen die Wirkung des Modells: ITS Logistics führte ein QuickPay-Tool für denselben Tag ein, das innerhalb von drei Monaten 1.000 Spediteure genehmigte und durchschnittliche Kraftstoffeinsparungen von 0,45 USD pro Gallone erzielte. Die schnelle Lohnabwicklung stärkt nicht nur die Mitarbeiterbindung, sondern ermöglicht es Plattformen auch, Float und ergänzende Kreditprodukte zu monetarisieren.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte bundesstaatliche und einzelstaatliche Compliance-Anforderungen | -2.8% | National, variierend nach einzelstaatlicher Zuständigkeit | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -3.2% | National, verstärkt in regulierten Sektoren | Mittelfristig (2–4 Jahre) |

| Konzentrationsrisiko bei Bankpartnern | -1.9% | National, konzentriert in BaaS-Beziehungen | Mittelfristig (2–4 Jahre) |

| Interbankengebührenkompression drückt Margen | -2.1% | Nationale Zahlungsabwicklung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte regulatorische Compliance erhöht Markteintrittsbarrieren

Geldübertragungslizenzen, Wucherzinsobergrenzen und Verbraucherschutzvorschriften unterscheiden sich von Staat zu Staat, was Anbieter eingebetteter Finanzen zu fragmentierten Compliance-Strategien zwingt. Das Amt des Währungsprüfers erinnerte Banken 2024 daran, dass sie für das Verhalten ihrer Fintech-Partner haftbar bleiben, was strengere Drittprüfungen und verzögerte Produkteinführungen nach sich zog.[2]Amt des Währungsprüfers, "Amt des Währungsprüfers veröffentlicht Leitlinien zum Risikomanagement für Dritte," occ.gov Die Komplexität belastet insbesondere kleine SaaS-Anbieter und verschafft Unternehmen mit robuster Rechtsinfrastruktur einen Vorteil als Erstmover.

Cybersicherheitsdruck gefährdet das Plattformvertrauen

Die Kosten von Datenschutzverletzungen im Gesundheitswesen beliefen sich 2023 durchschnittlich auf 11 Millionen USD pro Vorfall, und Regulierungsbehörden verhängen hohe Strafen bei Datenschutzverstößen. Die Einbettung von Zahlungs- und Kreditfunktionen vervielfacht die Angriffsflächen: Konto-Token, Underwriting-Modelle und Cloud-Geldbörsen werden zu Angriffszielen. 92 % der Anbieter stufen Sicherheits-Upgrades nun als oberste Investitionspriorität ein, was die Compliance-Budgets erhöht und die Margen für Plattformbetreiber potenziell drückt.[3]J.P. Morgan, "15. Jahresbericht über Trends bei Zahlungen im Gesundheitswesen," jpmorgan.com

Segmentanalyse

Nach Typ: Zahlungen behalten die Vorrangstellung, während Investitionen beschleunigen

Zahlungen repräsentierten im Jahr 2024 49,20 % des Marktanteils für eingebettete Finanzen in den Vereinigten Staaten, was ihre Rolle als Einstiegspunkt für die meisten Plattform-Monetarisierungsmodelle widerspiegelt. Kartenrouting-Optimierung, bedarfsgerechte Auszahlungen und FedNow-Zugang halten Zahlungen attraktiv, während die Interbankengebührenkompression Anbieter dazu veranlasst, Kredit und Versicherung für zusätzliche Erträge zu schichten. Kreditlösungen wie Buy-now-pay-later bauen auf Zahlungs-Token auf, insbesondere im Gesundheitswesen, wo die Eigenkosten schneller steigen als die Löhne.

Investitionen hingegen werden bis 2030 eine CAGR von 24,51 % verzeichnen – die schnellste unter allen Dienstleistungstypen. Bruchteils-Brokerage-APIs und Robo-Advisory-Widgets werden in Neobanken, Gig-Work-Apps und sogar Fahrdienst-Dashboards eingebettet und verwandeln ungenutzte Guthaben in Vermögensaufbaukanäle. Mit zunehmender Reife der APIs können Plattformen zwischen Mikrosparoptionen, steuerbegünstigten Konten und thematischen Fonds wechseln, wodurch Engagement in Gebühreneinnahmen umgewandelt und der Lebenszeitwert vertieft wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Einzelhandel führt, Gesundheitswesen wächst stark

Einzel- und E-Commerce hielt aufgrund jahrzehntelanger Optimierung des Online-Checkouts im Jahr 2024 einen Umsatzanteil von 30,50 %. Händler setzen White-Label-Geldbörsen, Ein-Klick-Kaufschaltflächen und Soforterstattungs-Rails ein, um den Warenkorbabbruch zu reduzieren. Treueprogramme verbinden nun Kaufdaten mit Point-of-Sale-Kreditvergabe und Versicherungsangeboten und stärken so die Kundenbindungsschleifen.

Das Gesundheitswesen ist auf eine CAGR von 23,12 % eingestellt, da Krankenhäuser Abrechnung und Finanzierung digitalisieren. Patientenportale betten gespeicherte Kartendaten und Kreditbewertungen ein, sodass Anbieter Kosten im Voraus angeben, maßgeschneiderte Ratenzahlungen anbieten und das Inkasso automatisieren können. Die Verschiebung verkürzt die Debitorenlaufzeit und verbessert die Patientenzufriedenheit, was das Gesundheitswesen zu einem Vorbild für andere regulierte Sektoren macht, die ähnliche Überarbeitungen des Umsatzzyklus anstreben.

Nach Geschäftsmodell: Verbraucheranteil dominiert, Unternehmensmomentum wächst

Das Verbrauchersegment erfasste 65,10 % des Werts von 2024, angetrieben durch Einzelhandels-Checkouts, P2P-Geldbörsen und Neobank-Super-Apps. Die Erwartungen der Nutzer an unsichtbare Finanzen sind nun fest verankert und schaffen hohe Wechselkosten.

Die Unternehmensadoption wird jedoch mit einer CAGR von 25,71 % das Verbraucherwachstum übertreffen. Unternehmen digitalisieren Verbindlichkeiten, Frachtabrechnungen und Lieferantenkreditlinien durch eingebettete Module, die in ERP-, Flotten- oder Beschaffungssystemen integriert sind. Höhere Transaktionsvolumina und stabilere Verträge verschaffen B2B-Anbietern reichhaltigere Stückkosten als Verbraucher-Pendants, was auf eine schrittweise Neuausrichtung des Marktmix bis 2030 hindeutet.

Geografische Analyse

Kalifornien, New York und Texas bilden das Fundament des eingebetteten Finanzmarkts der Vereinigten Staaten aufgrund dichter Fintech-Cluster, reichlich vorhandenem Risikokapital und der Konzentration von früh adoptierenden Einzelhändlern, Gesundheitssystemen und Logistikunternehmen. Silicon-Valley-Plattformen wie Stripe und PayPal exportieren API-Standards landesweit, während Wall-Street-Incumbents ihre Bankkerne für Datenaustauschmandate nachrüsten und so einen biküstenübergreifenden Innovationskorridor schaffen.

Das regulatorische Klima variiert erheblich auf Staatsebene. Einige Jurisdiktionen beschleunigen Geldübertragungsgenehmigungen und Sandbox-Programme, während andere konservative Konzessionen beibehalten, die die Markteinführungszyklen verlängern. Diese Ungleichmäßigkeit beeinflusst die Markteinführungssequenzierung: Anbieter zielen oft zunächst auf Fintech-freundliche Staaten ab, validieren die Stückkosten und skalieren dann in strengere Regionen, sobald die Compliance-Kapazitäten gefestigt sind.

Ländliche Regionen zeigen latente Nachfrage in der Landwirtschaft, Energie und im Bauwesen. Plattformen, die Ernteschutzversicherungsangebote oder Rechnungsfinanzierungen in Farm-Management-Apps einbetten, können Servicelücken schließen, die durch Filialschließungen entstanden sind. Mit der Ausweitung des mobilen Breitbands erschließt eingebettete Finanzierung unterversorgte Bereiche und trägt zu inkrementellem Volumen ohne die Fixkosten physischer Distribution bei.

Wettbewerbslandschaft

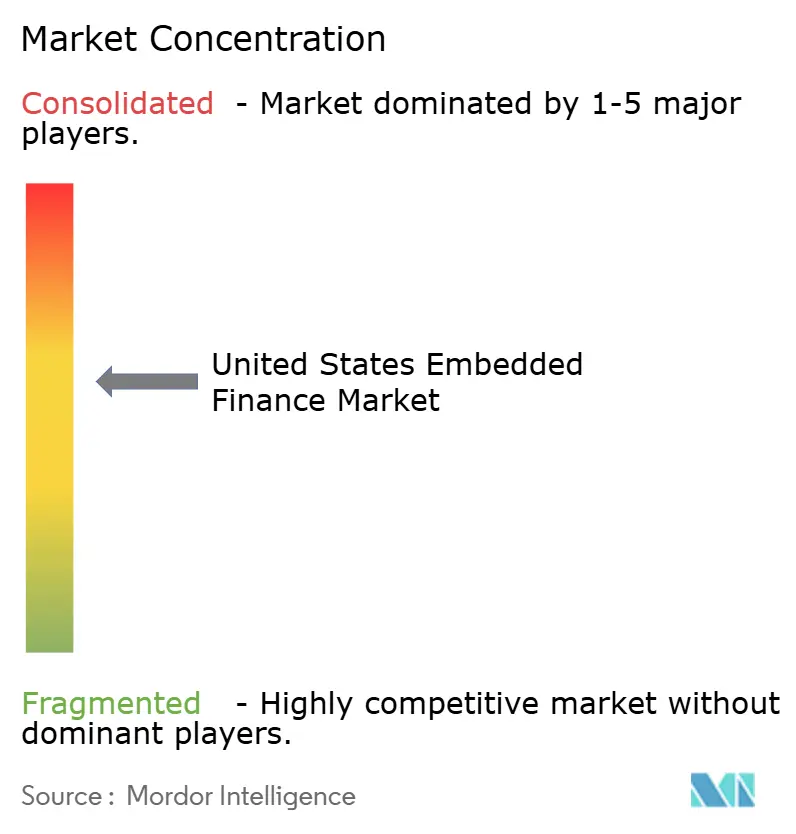

Die Marktkonzentration liegt im mittleren Bereich, da digital-native Spezialisten, etablierte Zahlungsabwickler und Großbanken konvergieren. Stripe, PayPal und Block bauen weiterhin Multi-Rail-Ökosysteme aus und bündeln KYC, Geldbörsen, Kredit und Betrugstools. Visa und Mastercard betreiben viele Back-End-Rails, sehen sich jedoch Margendruck durch Echtzeitalternativen ausgesetzt. Banken wie JPMorgan Chase kommerzialisieren unterdessen APIs und White-Label-Compliance und positionieren sich als Infrastrukturpartner statt als Verbrauchermarken.

Strategische Schritte konzentrieren sich auf vertikale Tiefe. Oracle führte 2024 eine gesundheitsspezifische Zahlungssuite ein, um Krankenhausprozessketten zu erfassen, während Flottenkartenanbieter mit Telematikanbietern zusammenarbeiten, um Multi-Marken-Kraftstoffausgaben zu tokenisieren. Partnerschaften überwiegen direkte Übernahmen, da Unternehmen regulatorische Klarheit vor groß angelegten Fusionen und Übernahmen anstreben.

Schleifen der künstlichen Intelligenz in den Bereichen Betrugserkennung, Underwriting und Personalisierung gelten nun als Mindestanforderung. Akteure, die in proprietäre Modelle investieren, gewinnen Vorteile bei der Genehmigungsgeschwindigkeit und Verlustminderung, stärken die Plattformbindung und vergrößern den Wettbewerbsvorteil gegenüber Low-Code-Nachahmern.

Marktführer der Branche für eingebettete Finanzen der Vereinigten Staaten

Stripe, Inc.

PayPal Holdings, Inc.

Shopify Inc.

Affirm Holdings, Inc.

SoFi Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Carat von Fiserv veröffentlichte eine Umfrage unter 282 Führungskräften, die zeigt, dass 83 % der PayFacs digitale Geldbörseninnovationen für Logistik und Großhandel planen, wobei die Hälfte operative Verbesserungen als oberste Priorität einstuft.

- Januar 2025: Transcard, Mastercard und KNNX stellten FreightX vor, eine Zahlungs- und Betrugsmanagementsuite für den 75-Milliarden-USD-Markt für Flottenkartenabwicklung im Straßengüterverkehr.

- Dezember 2024: Visa startete Fleet 2.0 mit 15 Partnern und vereinheitlichte digitale Flottenabwicklungen durch einheitliche Token-Anmeldedaten und Echtzeit-Analysen.

- Oktober 2024: Oracle führte ein eingebettetes Zahlungsmodul für Krankenhaussysteme ein, das Abrechnung, Inkasso und Abstimmung in bestehende Gesundheitssoftware integriert.

Berichtsumfang des eingebetteten Finanzmarkts der Vereinigten Staaten

| Zahlungen |

| Versicherungen |

| Kreditvergabe |

| Investitionen |

| Sonstige Dienstleistungstypen |

| IT und Telekommunikation |

| Fertigung |

| Einzel- und E-Commerce |

| Gesundheitswesen und Pharmazeutika |

| Reise und Gastgewerbe |

| Transport und Logistik |

| Sonstige Branchenvertikalen |

| Privatkunden |

| Unternehmen |

| Nach Typ | Zahlungen |

| Versicherungen | |

| Kreditvergabe | |

| Investitionen | |

| Sonstige Dienstleistungstypen | |

| Nach Endverbrauchsbranche | IT und Telekommunikation |

| Fertigung | |

| Einzel- und E-Commerce | |

| Gesundheitswesen und Pharmazeutika | |

| Reise und Gastgewerbe | |

| Transport und Logistik | |

| Sonstige Branchenvertikalen | |

| Nach Geschäftsmodell | Privatkunden |

| Unternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des eingebetteten Finanzmarkts der Vereinigten Staaten bis 2030?

Der Markt soll bis 2030 einen Wert von 115,98 Milliarden USD erreichen und ausgehend von seiner Basis von 41,34 Milliarden USD im Jahr 2025 mit einer CAGR von 22,91 % wachsen.

Welches Segment erzeugt heute den größten Anteil der Einnahmen aus eingebetteten Finanzen?

Zahlungen führen mit 49,20 % der Einnahmen von 2024 und spiegeln ihre grundlegende Rolle bei der Plattform-Monetarisierung wider.

Welche Branchenvertikale wird voraussichtlich am schnellsten wachsen?

Gesundheitswesen und Pharmazeutika zeigt die höchste Wachstumsdynamik mit einer prognostizierten CAGR von 23,12 % bis 2030.

Wie beeinflusst Abschnitt 1033 die eingebetteten Finanzen?

Die Regelung schreibt bis 2026 standardisierte APIs für den Verbraucherdatenzugang vor, senkt Integrationsbarrieren und ermöglicht reichhaltigere Anwendungsfälle für eingebettete Finanzen.

Warum beschleunigt sich die B2B-Adoption?

Unternehmen integrieren eingebettete Tools, um Verbindlichkeiten zu optimieren, Betriebskapital freizusetzen und Fracht- oder Lieferantenabwicklungen zu automatisieren, was eine CAGR von 25,71 % im Unternehmenssegment antreibt.

Was sind die Hauptrisiken für Anbieter?

Fragmentierte einzelstaatliche Compliance-Anforderungen und eskalierende Cybersicherheitsbedrohungen können die Betriebskosten erhöhen und Produkteinführungen verzögern.

Seite zuletzt aktualisiert am: