Marktgröße und Marktanteil für Telekommunikationstürme im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

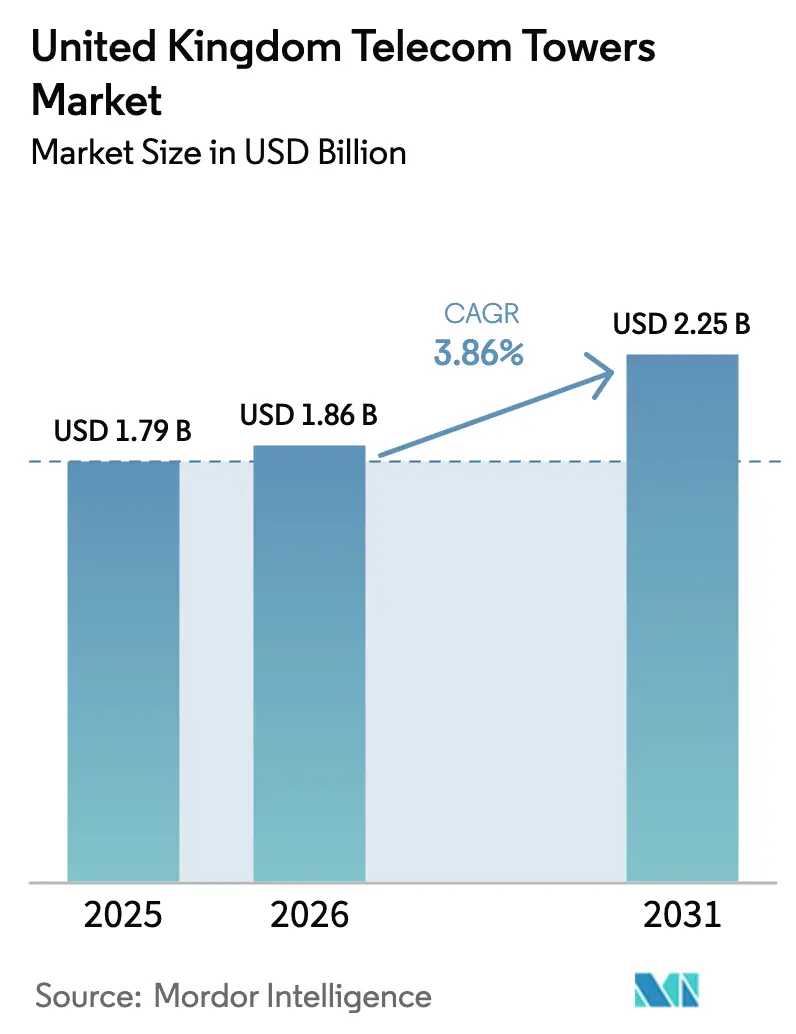

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für Telekommunikationstürme im Vereinigten Königreich wurde im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll von 1,86 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,86 % während des Prognosezeitraums (2026–2031).

Diese gemäßigte Entwicklung spiegelt eine ausgereifte Infrastrukturbasis wider, die dennoch eine Verdichtung erfordert, um aggressive 5G-Verpflichtungen zu erfüllen, die Nachfrage nach privaten Unternehmensnetzwerken aufrechtzuerhalten und Vermögenswerte durch Sale-Leaseback-Transaktionen zu monetarisieren. Unabhängige TowerCos übernehmen weiterhin Betreiberportfolios, bringen mehr Mieter auf jeden Standort und verbessern dadurch die Widerstandsfähigkeit der Cashflows. Städtische Dachstandortbereitstellungen übertreffen Neubauten auf der grünen Wiese, da sie weniger Planungshürden aufweisen, während erneuerbar betriebene Standorte an Bedeutung gewinnen, da Betreiber volatile Energiepreise absichern und Netto-Null-Ziele verfolgen. Konsolidierung und Neutral-Host-Modelle, einschließlich intelligenter Straßenmöbel-Mikrostandorte, stärken den mittelfristigen Wachstumsausblick für den Markt für Telekommunikationstürme im Vereinigten Königreich weiter.

Wichtigste Erkenntnisse des Berichts

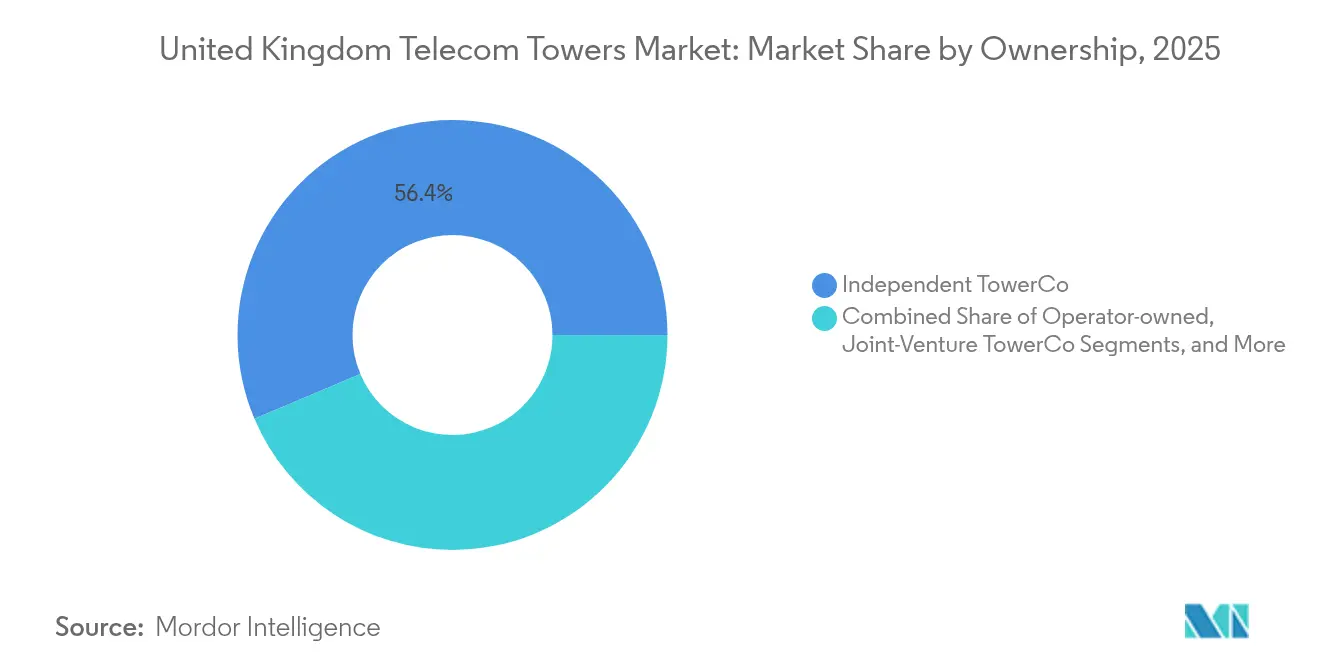

- Nach Eigentümerschaft hielten unabhängige Turmgesellschaften im Jahr 2025 einen Marktanteil von 56,36 % am Markt für Telekommunikationstürme im Vereinigten Königreich und expandieren bis 2031 mit einer CAGR von 6,22 %.

- Nach Installation entfielen im Jahr 2025 52,02 % der Marktgröße für Telekommunikationstürme im Vereinigten Königreich auf Dachstandorte, die bis 2031 eine CAGR von 4,62 % verzeichnen.

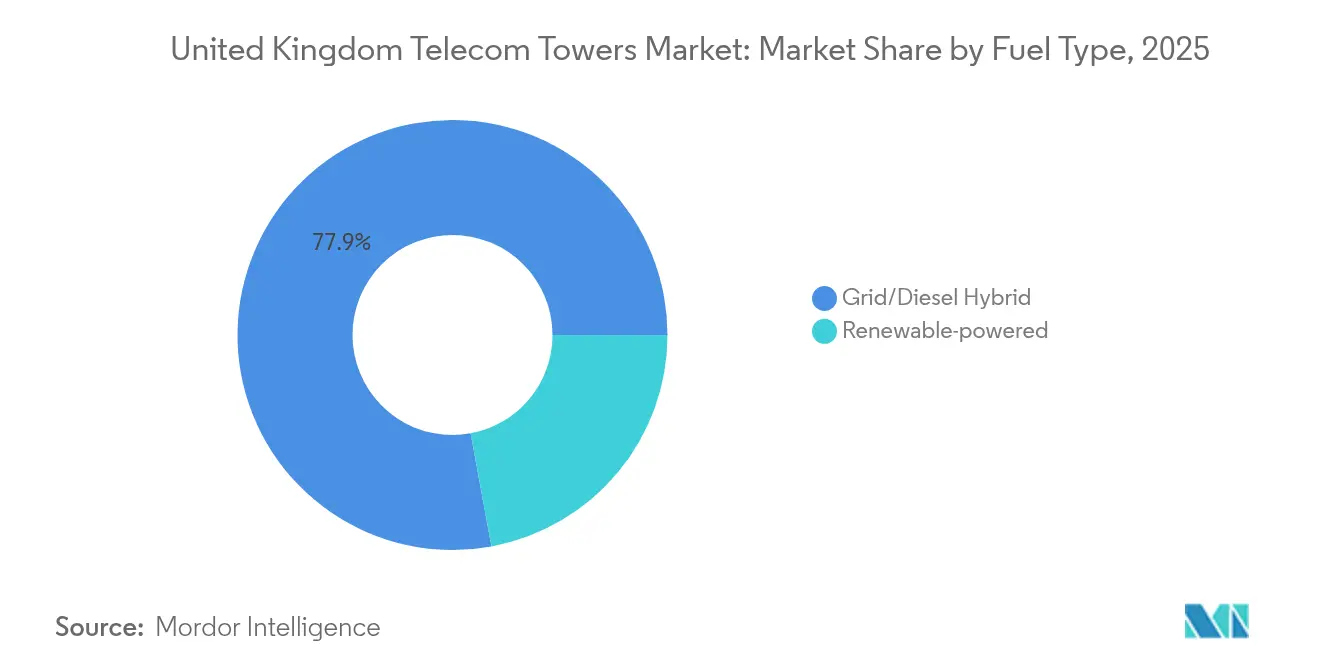

- Nach Kraftstofftyp repräsentierten erneuerbar betriebene Türme im Jahr 2025 22,10 % der Marktgröße für Telekommunikationstürme im Vereinigten Königreich und wachsen bis 2031 mit einer CAGR von 11,21 %.

- Nach Turmtyp repräsentierte der Monopol-Turmtyp im Jahr 2025 41,95 % der Marktgröße für Telekommunikationstürme im Vereinigten Königreich, und Stealth- und verdeckte Strukturen entwickeln sich bis 2031 mit einer CAGR von 5,05 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische 5G-Abdeckung und Verdichtungsverpflichtungen | +1.2% | National, konzentriert in städtischen Zentren und SRN-Zielgebieten | Mittelfristig (2–4 Jahre) |

| Öffentlich-private Finanzierung des Shared Rural Network (SRN) | +0.8% | Ländliches Schottland, Wales, Nordirland, Südwestengland | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Mobile Network Operator-Turmportfolios und Sale-Leasebacks | +0.9% | National, mit Fokus auf hochwertige städtische Vermögenswerte | Kurzfristig (≤ 2 Jahre) |

| Nachfragesurge nach städtischen Neutral-Host-Kleinzellen | +0.7% | London, Manchester, Birmingham, Edinburgh Stadtzentren | Kurzfristig (≤ 2 Jahre) |

| Dynamik beim Rollout privater 5G-Unternehmensnetzwerke | +0.4% | Industriekorridore, Fertigungszentren, Logistikzentren | Langfristig (≥ 4 Jahre) |

| Umrüstung von intelligentem Straßenmobiliar für Mikrostandorte | +0.3% | Dicht besiedelte städtische Gebiete mit ästhetischen Planungsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Obligatorische 5G-Abdeckung und Verdichtungsverpflichtungen

Der Meilenstein der Regierung von 95 % geografischer Abdeckung für 2025 generiert weiterhin stetige Standorterweiterungen im ganzen Land [1]Ofcom, "Zuschüsse nach dem Elektronischen Kommunikationskodex," OFCOM, ofcom.org.uk. Der überarbeitete Elektronische Kommunikationskodex von Ofcom verkürzt die durchschnittlichen Standortakquisitionszeiträume von 18 Monaten auf 12 Monate und ermöglicht schnellere Rollout-Zyklen für unabhängige TowerCos, die auf Mehrmieter-Wirtschaftlichkeit angewiesen sind. Betreiber, die bei Verfehlung von Abdeckungszielen mit hohen Strafen konfrontiert sind, haben der Anmietung neuer Standorte Vorrang vor der Erweiterung bestehender Fußabdrücke eingeräumt, was die wiederkehrenden Mieteinnahmen für Turmeigentümer steigert. Der politische Rahmen verankert daher eine vorhersehbare Nachfrage, sichert vorhersehbare Cashflows und unterstützt disziplinierte Investitionsausgabenprognosen im gesamten Markt für Telekommunikationstürme im Vereinigten Königreich.

Öffentlich-private Finanzierung des Shared Rural Network

Das Shared Rural Network (SRN)-Programm im Wert von 1,33 Milliarden USD bündelt staatliche und Betreibermittel, um 280.000 ländliche Anschlüsse in vier Landesteilen zu versorgen [2]Ministerium für Wissenschaft, Innovation und Technologie, "Shared Rural Network-Programm zur Verbesserung der Mobilfunkabdeckung im gesamten Vereinigten Königreich," GOV.UK, gov.uk. Das Neutral-Host-Design ermöglicht es mehreren Betreibern, dasselbe Asset zu nutzen, was die wirtschaftliche Tragfähigkeit für abgelegene Bauten verbessert. Frühe Feldberichte zeigen einen um 15 % kürzeren Planungsgenehmigungszyklus als bei rein kommerziellen Projekten, da vordefinierte Protokolle zur Einbindung der Gemeinschaft die lokale Zustimmung beschleunigen. Dieses schnellere Tempo vergrößert die ländliche adressierbare Basis für den Markt für Telekommunikationstürme im Vereinigten Königreich und diversifiziert die Einnahmequellen weg von gesättigten Metropolkorridoren.

Monetarisierung von Mobile Network Operator-Turmportfolios und Sale-Leasebacks

Betreiberbilanzen haben von milliardenschweren Veräußerungen profitiert, wie dem Verkauf eines Cornerstone-Anteils von Virgin Media O2 in Höhe von 236 Millionen USD an Equitix [3]Gill Plimmer, "Verkauf eines Cornerstone Telecommunications Infrastructure-Anteils," Financial Times, ft.com. Sale-Leasebacks bewerten britische Turmvermögenswerte typischerweise mit dem 15- bis 18-fachen der Jahresmiete, was Kapital für Kernnetzaufrüstungen freisetzt und gleichzeitig das operative Risiko auf unabhängige TowerCos verlagert. Diese TowerCos erzielen ihrerseits durch Mehrmieterauslastung eine um 20–25 % höhere Effizienz und verstärken den positiven Kreislauf aus Konsolidierung, Mieterwachstum und Margenausweitung im Markt für Telekommunikationstürme im Vereinigten Königreich.

Nachfragesurge nach städtischen Neutral-Host-Kleinzellen

Mobilfunkbetreiber verlassen sich nun auf dichte Netze gemeinsam genutzter Kleinzellen, um den steigenden 5G-Datenverkehr in Stadtzentren zu bewältigen. EE allein hat im Jahr 2024 mehr als 1.000 Knoten in London und wichtigen regionalen Knotenpunkten bereitgestellt, was die Überlastung auf Straßenebene reduziert und die Kapazität erhöht. Neutral-Host-Integratoren wie Freshwave senken die Bereitstellungskosten im Vergleich zu Einzelmietermodellen um rund 40 % und entschärfen gleichzeitig lokale Einwände gegen doppelte Infrastruktur. Diese Dynamik erhält eine gesunde Projektpipeline aufrecht, die das Makroturmwachstum ergänzt, insbesondere für Stealth- und verdeckte Formate, die sich in historische Stadtbilder einfügen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Planungs- und Zonierungsgenehmigungen in dicht besiedelten Gebieten | -0.6% | London, Kulturerbestätten, Schutzgebiete im ganzen Land | Mittelfristig (2–4 Jahre) |

| Steigende Standortenergiekosten und Strompreisvolatilität | -0.4% | National, mit stärkeren Auswirkungen auf abgelegene ländliche Standorte | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim 5G-SA-Kern, die die Mehrmieternutzung einschränken | -0.3% | National, mit Auswirkungen auf Neutral-Host-Bereitstellungsmodelle | Mittelfristig (2–4 Jahre) |

| Stahlversorgungsunterbrechungen infolge des britischen Dekarbonisierungswandels | -0.2% | National, konzentriert im Neubau von Türmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge Planungs- und Zonierungsgenehmigungen in dicht besiedelten Gebieten

Lokale Gemeinderäte überwachen die visuelle Auswirkung neuer Telekommunikationsstrukturen streng, insbesondere in der Nähe von Kulturdenkmälern. Die Planungsgenehmigungsquoten liegen für bodengestützte Standorte in dicht besiedelten Stadtbezirken bei durchschnittlich 65 %, verglichen mit 85 % für Dachalternativen. Um die Genehmigung zu erhalten, setzen Betreiber auf Stealth-Gehäuse, die Straßenlaternen oder Schornsteinen ähneln, aber diese maßgefertigten Designs kosten 25–30 % mehr und verlängern die Bauzeiten um bis zu sechs Monate. Die zusätzliche Komplexität dämpft die kurzfristige Expansion in einigen Hotspot-Postleitzahlgebieten und mindert einen Teil des Gesamtwachstums im Markt für Telekommunikationstürme im Vereinigten Königreich.

Steigende Standortenergiekosten und Strompreisvolatilität

Die Großhandelsstrompreise stiegen während des Winterpeaks 2024 um 15–20 % über die Höchststände von 2023, was die Betriebskosten für energieintensive ländliche Standorte in die Höhe trieb. Energie macht nun bis zu 30 % der Betriebsausgaben an netzfernen Standorten aus, verglichen mit 20 % bei netzgespeisten städtischen Dächern. TowerCos reagieren mit Solar-Batterie-Hybriden und Kleinwindturbinen, die die Kostenvolatilität um rund 40 % senken. Obwohl diese Systeme 20–25 % mehr Anfangskapital erfordern, rechtfertigen die Lebenszykluseinsparungen weitere Investitionen und stärken die ökologischen Referenzen des Marktes für Telekommunikationstürme im Vereinigten Königreich.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos treiben die Marktkonsolidierung voran

Unabhängige TowerCos kontrollierten 56,36 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 6,22 % expandieren. Die wachsende Bereitschaft der Betreiber zu Asset-Light-Modellen treibt eine stetige Pipeline von Sale-Leaseback-Transaktionen an, die TowerCo-Portfolios vergrößern und Mietquoten steigern. Unabhängige Eigentümer können Wartungskosten auf mehrere Kunden verteilen, wodurch Margen verbessert und in digitale Monitore reinvestiert werden, die die Fehlererkennung automatisieren. Infolgedessen bewerten Investoren weiterhin ausgereifte Portfolios mit zweistelligen EBITDA-Multiplikatoren, was das anhaltende Vertrauen in wiederkehrende Cashflows unterstreicht.

Die regulatorische Ausrichtung auf offene Infrastruktur festigt die Vorrangstellung von TowerCos weiter. Die Kodexrevision von Ofcom standardisiert Standortmietverhandlungen und vereinfacht die Streitbeilegung, was den Rechtsaufwand für unabhängige Vermieter reduziert und gleichzeitig faire Zugangsregeln für Mieter wahrt. Der Markt für Telekommunikationstürme im Vereinigten Königreich dreht sich daher zunehmend um eine Handvoll skalierter Akteure, die in der Lage sind, erneuerbare Energien zu integrieren, vorausschauende Wartung einzusetzen und Planungsausgleiche auszuhandeln. Betreibereigene Bestände bleiben für ultra-dichte städtische Cluster relevant, doch ihr Anteil sinkt, da Netzbetreiber nicht zum Kerngeschäft gehörende Vermögenswerte monetarisieren, um 5G-Stand-Alone-Upgrades zu finanzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Dachstandortbereitstellungen profitieren von der städtischen Verdichtung

Dachstandorte repräsentierten im Jahr 2025 52,02 % des Sektorumsatzes und entwickeln sich bis 2031 mit einer CAGR von 4,62 % weiter, was die anhaltend hohe Datennachfrage in Städten widerspiegelt. Gebäudedachstandorte bieten eine um 30–40 % schnellere Bereitstellung, da Eigentümer Kommunikationsaufrüstungen mit Fassadenrenovierungen kombinieren können, was sowohl Mieter als auch kommunale Planer zufriedenstellt. Die höhere Genehmigungsquote gibt Betreibern die Sicherheit, langfristige Mietverträge vorab abzuschließen und so eine vorhersehbare Auslastung für Vermieter zu sichern. Diese Vorteile halten Dachstandorte für die Marktgröße für Telekommunikationstürme im Vereinigten Königreich zentral, auch wenn Neubauten in bereits erschlossenen Metropolen seltener werden.

Aufkommende Gebäudeantennensysteme verstärken die Dachstandortthese, indem sie die 5G-Abdeckung in Innenräumen erweitern, ohne auf Straßenebene zusätzliche Mastunordnung zu erzeugen. Darüber hinaus bündeln viele Gemeinderäte nun digitale Konnektivitätsziele in Stadtentwicklungszuschüsse, die Dachstandortumrüstungen auf kommunalen Liegenschaften subventionieren können. Solche finanziellen Anreize beschleunigen die Amortisationszeiten von Projekten und stimulieren zusätzliche Mieterschichten, was ein zusammengesetztes Umsatzwachstum für TowerCos mit technischer Expertise in komplexen Dachlayouts antreibt.

Nach Kraftstofftyp: Integration erneuerbarer Energien beschleunigt sich

Erneuerbar betriebene Türme repräsentieren bereits 22,10 % des Umsatzes und entwickeln sich mit einer CAGR von 11,21 % rasant weiter, was sie zum dynamischsten Segment des Marktes für Telekommunikationstürme im Vereinigten Königreich macht. Betreiber betrachten Eigenstromerzeugung als Absicherung gegen Preisanstiege und als Hebel zur Erreichung unternehmerischer Klimaziele. Moderne Lithium-Ionen-Batterien speichern nun genug Energie, um mehrtägige Ausfälle zu überbrücken, was die Betriebszeit für kritische Transportkorridore und abgelegene Inseln verbessert. Die Integration von IoT-Sensoren ermöglicht Echtzeit-Energieertraganalysen, sodass Asset-Manager Techniker nur dann entsenden, wenn Vorhersagemodelle Anomalien anzeigen.

Die Politik begünstigt ebenfalls erneuerbare Energien. Das britische Netto-Null-Gesetz schreibt eine starke Dekarbonisierung im Telekommunikationssektor bis 2050 vor, und frühe Akteure profitieren von potenziellen Kohlenstoffgutschrifteinnahmen. Solar-Hybrid-Bereitstellungen im ländlichen Schottland durch EdgePoint Towers demonstrieren jährliche Betriebskosteneinsparungen von 25–30 % und Amortisationszeiten von 10 Jahren – Erkenntnisse, die bei Infrastrukturfonds-Investoren auf der Suche nach ESG-konformen Vermögenswerten Anklang finden. Da die Batteriepreise sinken und Kleinwindturbinen ausgereifter werden, ist eine weitere Ausweitung des Anteils erneuerbarer Energien zu erwarten, was die langfristige Wettbewerbsfähigkeit des Marktes für Telekommunikationstürme im Vereinigten Königreich stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turmtyp: Stealth-Lösungen begegnen ästhetischen Bedenken

Monopolstrukturen hielten im Jahr 2025 41,95 % des Umsatzes, doch Stealth- und verdeckte Formate, obwohl kleiner, entwickeln sich mit einer flotten CAGR von 5,05 % weiter. Stadtbezirke, die ihr Stadtbild erhalten wollen, machen die Genehmigung zunehmend von verkleideten Masten abhängig, die Straßenlaternen oder Fahnenmasten ähneln. Kunden akzeptieren Aufschlagsmieten im Austausch für schnellere Genehmigungen und geringeren Widerstand aus der Gemeinschaft, was letztendlich die Gesamtkosten von Verzögerungen senkt. Der Trend geht einher mit dem Aufstieg intelligenter Straßenmöbel, bei denen 5G-Funkgeräte gemeinsam mit öffentlichem WLAN, Videoüberwachung und Umweltsensoren genutzt werden.

Gittermaste und abgespannte Masten bleiben für weitreichende ländliche Abdeckung und Rundfunknutzlasten unverzichtbar, doch das Wachstum ist verhalten, da die inkrementelle Kapazität zu dichteren, niedrigprofiligen Standorten verlagert wird. Fortschritte bei Verbundwerkstoffen ermöglichen es Herstellern nun, Antennen in Glasfaserhüllen einzubetten, ohne die HF-Leistung zu beeinträchtigen, was die Stealth-Designoptionen erweitert. Dementsprechend entwickelt sich der Markt für Telekommunikationstürme im Vereinigten Königreich weiterhin in zwei Richtungen: hochkapazitive ländliche Gittermasten und optisch diskrete städtische Knoten, die jeweils von unterschiedlichen wirtschaftlichen und regulatorischen Überlegungen geleitet werden.

Geografische Analyse

England erfasste im Jahr 2025 rund 74,65 % des Umsatzes, was seine Bevölkerungsdichte und frühe 5G-Akzeptanz widerspiegelt, da der Netzfußabdruck sich der Sättigung nähert. London und der Südosten verzeichnen die höchsten Standortbewertungen dank Mehrmieter-Stapelung und komplexer Planung, die das Neuangebot einschränkt. Die durchschnittliche monatliche Miete in der Londoner Zone 1 liegt 40–50 % über dem nationalen Durchschnitt, was robuste Cashflow-Margen für Vermögenseigentümer unterstützt.

Schottland, Wales und Nordirland tragen gemeinsam 25,35 % des Umsatzes im Jahr 2025 bei, genießen jedoch stärkere CAGR-Aussichten von 4,66 % bis 2031, gestützt durch SRN-Kofinanzierung, die langjährige Abdeckungslücken schließt. Frühe SRN-Versuche in den Highlands verkürzten die Standard-Akquisitionszeiträume um 15 %, was beweist, dass abgestimmte Stakeholder-Anreize ländliche Rollouts beschleunigen können. Abgelegene Inseln sind auch für erneuerbare Hybride attraktiv, da die Diesellogistik kostspielig ist – eine Variable, die TowerCos zu Solar- und Kleinwindanlagen für Energieunabhängigkeit drängt.

Die Midlands und Nordengland profitieren von einer industriellen Renaissance, die in privaten 5G-Netzwerken in Automobil- und fortgeschrittenen Fertigungsclustern verankert ist. TowerCos erschließen inkrementelle Mieternachfrage von Fabrikbesitzern, die deterministische Drahtlosverbindungen für die Robotik benötigen, und fügen bestehenden Makrostandorten Nutzungsschichten hinzu. Grenzüberschreitende Synergien mit der Republik Irland diversifizieren die Einnahmen für TowerCos, die Vermögenswerte in beiden Rechtsgebieten verwalten, und ermöglichen transnationale Neutral-Host-Verträge mit multinationalen Netzbetreibern.

Wettbewerbslandschaft

Der Markt für Telekommunikationstürme im Vereinigten Königreich zeigt eine moderate Konzentration, da unabhängige TowerCos, darunter Cornerstone und Freshwave, fragmentierte Portfolios zusammenführen und Kleinzellenassets integrieren. Der Erwerb eines Cornerstone-Anteils durch Equitix und die Übernahme des Kleinzellengeschäfts von Crown Castle durch EQT für 4,25 Milliarden USD unterstreichen den Investorenappetit auf Skaleneffizienzen und robuste Free-Cash-Renditen. Mehrmieterstrategien ermöglichen führenden Akteuren, EBITDA-Margen von über 60 % zu erzielen, was Wettbewerbsbarrieren gegen Neueinsteiger verstärkt, denen diversifizierte Mieterlisten fehlen.

Der strategische Schwerpunkt liegt nun auf Nachrüstungen mit erneuerbarer Energie, KI-gesteuerter Überwachung und Stealth-Bereitstellungen in Stadtzentren, die Aufschlagsmieten erzielen. TowerCos digitalisieren Vermögensregister und speisen drohnenscannte Bilder in Software für vorausschauende Wartung ein, die ungeplante Ausfallzeiten reduziert und Versicherungsverluste begrenzt. Partnerschaften mit lokalen Behörden zur Umrüstung von Straßenlaternen in Mikrostandorte erschließen Luftrechte zu geringeren Kosten und verschaffen Platzhirschen einen First-Mover-Vorteil im aufkeimenden Teilsegment intelligenter Möbel.

Aufkommende Herausforderer spezialisieren sich auf Unternehmenscamp-Netzwerke und DAS für öffentliche Veranstaltungsorte, arbeiten aber häufig mit Makroeigentümern für Backhaul und Kernturmrechte zusammen. Folglich dreht sich die Wettbewerbsdynamik weniger um Volumenanteile als um komplementäre Nischen, die den Servicestapel erweitern. Insgesamt unterstützen anhaltende Konsolidierung und technologische Differenzierung stabile, langfristige Cashflows im gesamten Markt für Telekommunikationstürme im Vereinigten Königreich.

Marktführer der Branche für Telekommunikationstürme im Vereinigten Königreich

Cornerstone

Mobile Broadband Network Ltd (MBNL)

Cellnex UK

Wireless Infrastructure Group (WIG)

Arqiva Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: EQT schloss die Übernahme des Kleinzellengeschäfts von Crown Castle für 4,25 Milliarden USD ab und schuf damit die weltweit größte Neutral-Host-Kleinzellenplattform mit bedeutenden Aktivitäten im Vereinigten Königreich und Expansionsplänen in dichten städtischen Märkten.

- Oktober 2024: Virgin Media O2 schloss den Verkauf eines wirtschaftlichen Anteils von 8,33 % an Cornerstone an Equitix für 236 Millionen USD ab und demonstrierte damit das anhaltende Interesse institutioneller Investoren an Investitionen in britische Turminfrastruktur.

- August 2024: EE schloss die Bereitstellung von mehr als 1.000 Kleinzellen in London und wichtigen Städten ab, erweiterte die städtische Kapazität und demonstrierte Neutral-Host-Bereitstellungsmodelle für Abdeckungsanforderungen in dicht besiedelten Gebieten.

- März 2024: Boldyn Networks schloss die Übernahme des Privatnetzwerkgeschäfts von Cellnex ab und stärkte damit die Fähigkeiten zur Bereitstellung von 5G-Unternehmensnetzwerken in den britischen Industriemärkten.

Berichtsumfang für den Markt für Telekommunikationstürme im Vereinigten Königreich

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermasten, abgespannte Masten, selbsttragende Türme, Masten, Stangen und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Ausrüstung und elektronische Komponenten.

Der Markt für Telekommunikationstürme im Vereinigten Königreich ist segmentiert nach Eigentümerschaft (betreibergeführt, privatgeführt und Mobile Network Operator-eigene Standorte), Installation (Dachstandort und bodengestützt) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| ����ٰ�����������ü����� |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| Mobile Network Operator-eigene Standorte |

| Dachstandort |

| ���ǻ��Բ������ü�ٳ��� |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Stealth / Verdeckt |

| Nach Eigentümerschaft | ����ٰ�����������ü����� |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator-eigene Standorte | |

| Nach Installation | Dachstandort |

| ���ǻ��Բ������ü�ٳ��� | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Stealth / Verdeckt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme im Vereinigten Königreich im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,86 Milliarden USD geschätzt und soll bis 2031 2,25 Milliarden USD erreichen.

Welches Eigentumsmodell wächst am schnellsten?

Unabhängige TowerCos wachsen mit einer CAGR von 6,22 % und liegen damit deutlich vor anderen Eigentumskategorien.

Warum gewinnen erneuerbar betriebene Türme Marktanteile?

Sie stabilisieren die Energiekosten und unterstützen die Netto-Null-Ziele der Betreiber, was zu einer CAGR von 11,21 % in ihrem Segment führt.

Welche Auswirkungen hat das Shared Rural Network auf das Wachstum?

Das SRN investiert 1,33 Milliarden USD in ländliche Bauten, verkürzt Planungszyklen und verbessert die landesweite Abdeckung.

Wie beeinflussen Planungsbeschränkungen das Turmdesign?

Strenge städtische Zonierungsregeln treiben die Nachfrage nach Stealth- und verdeckten Strukturen an, die trotz höherer Baukosten schnellere Genehmigungen erzielen.

Wie ist der Ausblick für Dachstandortinstallationen?

Dachstandorte dominieren städtische Expansionen mit einem Anteil von 52,02 % und wachsen aufgrund einfacherer Planung und schnellerer Bereitstellung mit einer CAGR von 4,62 %.

Seite zuletzt aktualisiert am: