Marktgröße und Marktanteil im ���ٰ���ß��Բ�ü�ٱ������������ des Vereinigten Königreichs

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

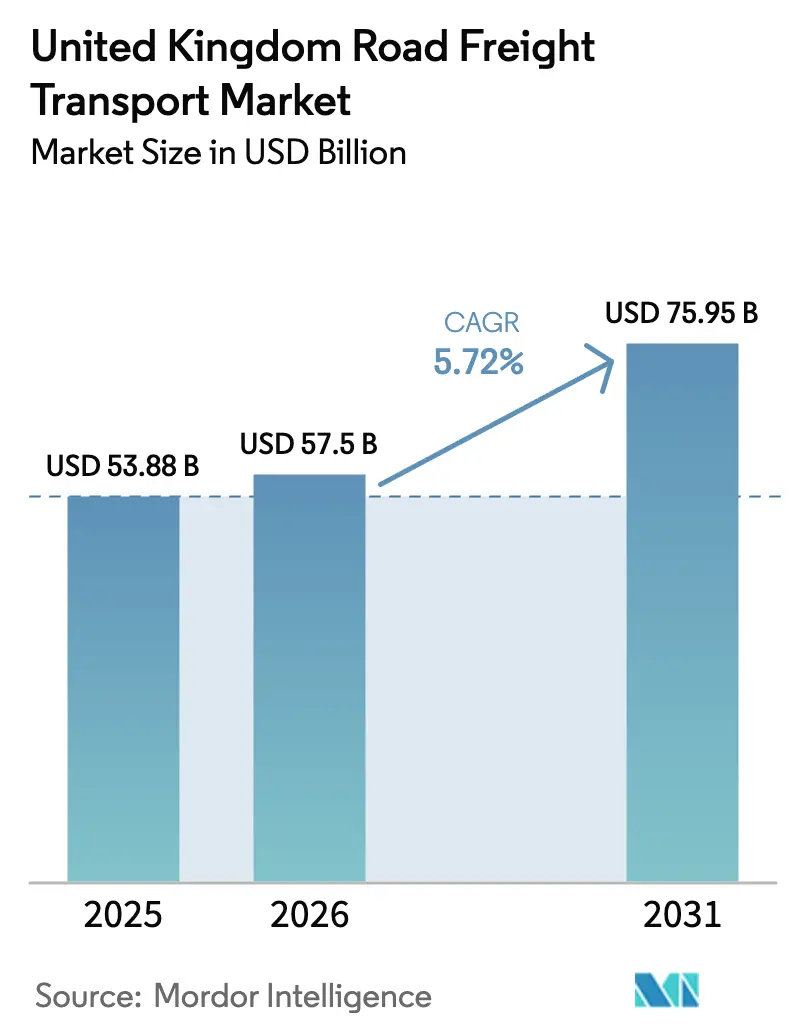

| Marktgröße im Basisjahr (2025) | 53.88 Milliarden US-Dollar |

| Marktgröße (2026) | 57.5 Milliarden US-Dollar |

| Marktgröße (2031) | 75.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs durch ���ϲ�����

Die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs wird für 2025 auf 53,88 Milliarden USD, für 2026 auf 57,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 75,95 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,72 % von 2026 bis 2031 entspricht.

Der unternehmenseigene Scope-3-Bereich beeinflusst zunehmend die Auswahl von Transportunternehmen und belohnt zertifizierte emissionsarme Flotten mit Preisaufschlägen von 12–18 %, während ein Pilotversuch mit 60-Tonnen-Straßenzügen eine Produktivitätssteigerung von 15 % erzielt, jedoch auf Hauptautobahnen beschränkt bleibt. Akuter Mangel an sicheren LKW-Parkplätzen und ein rasanter Anstieg der Lagermieten im sogenannten Goldenen Dreieck sind die primären strukturellen Wachstumshemmnisse, die die Betriebskosten erhöhen und die Kluft zwischen großen Betreibern und kleineren Speditionen vergrößern.

Wesentliche Erkenntnisse des Berichts

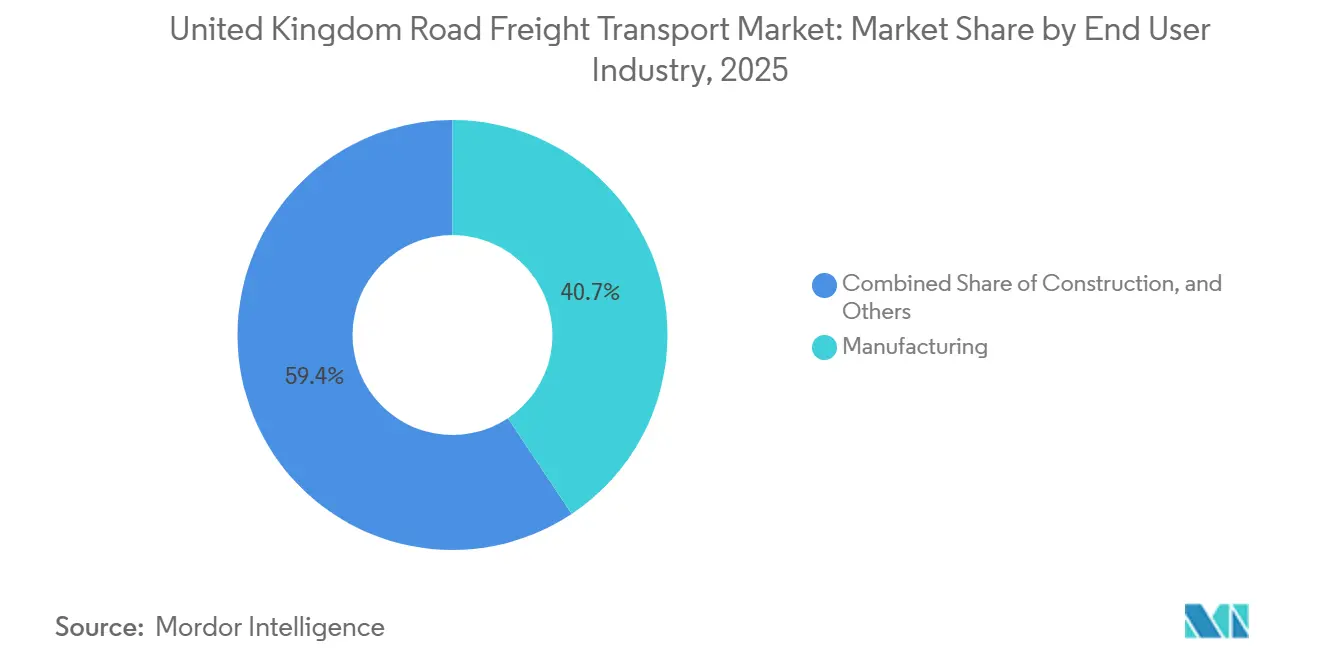

- Nach Endnutzer entfiel auf das verarbeitende Gewerbe im Jahr 2025 ein Marktanteil von 40,65 % am ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs, während der Groß- und Einzelhandel bis 2031 die höchste CAGR von 2,90 % verzeichnen soll.

- Nach Zielgebiet verzeichneten internationale Transporte eine CAGR-Prognose von 3,10 % und übertrafen damit den Inlandsgüterverkehr, obwohl sie nach digitalen Grenzreformen, die die Grenzverweildauer halbierten, im Jahr 2025 nur 34,43 % des Volumens ausmachten.

- Nach �������첹�貹������ä�� entfielen auf Komplettladungsdienste im Jahr 2025 83,36 % der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während Teilladungen bis 2031 die höchste CAGR von 2,93 % verzeichnen sollen.

- Nach Containerisierung entfielen auf nicht-containerisierte Transporte im Jahr 2025 88,62 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während containerisierte Transporte bis 2031 die höchste CAGR von 2,67 % verzeichnen sollen.

- Nach Entfernung dominierten Fernverkehrsrouten im Jahr 2025 mit einem Anteil von 71,70 % den ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs und führten das Wachstum mit einer CAGR von 2,74 % an, gestützt durch die Nachfrage nach Materialien für �Ұ���ß���Դڰ������ٰ��ܰ�ٳܰ����������ٱ�.

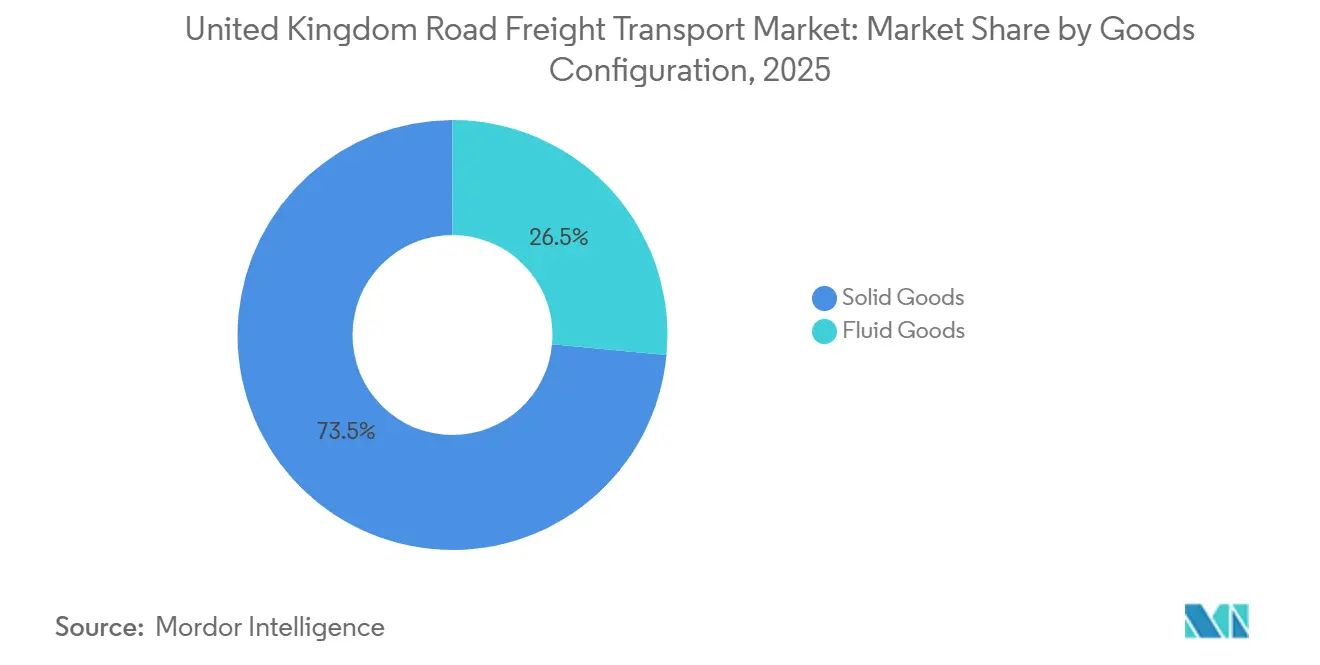

- Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz� entfielen auf �����ٲ��ٴǴڴڲ�ü�ٱ�� im Jahr 2025 73,52 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während ���ü����������ü�ٱ�� bis 2031 die höchste CAGR von 2,83 % verzeichnen sollen.

- Nach �ձ������ٳܰ���ü����ܲԲ� entfielen auf nicht-temperaturgeführte Transporte im Jahr 2025 94,76 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während temperaturgeführte Transporte bis 2031 die höchste CAGR von 2,88 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Grenzen und Zollverfahren | +1.2% | National, konzentriert an den Häfen Dover, Felixstowe und Southampton | Kurzfristig (≤ 2 Jahre) |

| �Ұ���ß���Դڰ������ٰ��ܰ�ٳܰ����������ٱ� | +0.9% | Bau- und Infrastrukturkorridore in den Midlands und Südostengland | Mittelfristig (2–4 Jahre) |

| Pharmazeutische Bioproduktionscluster | +0.7% | Cambridge, Oxford, Manchester, Großraum London | Langfristig (≥ 4 Jahre) |

| Pilotversuch mit 60-Tonnen-Straßenzügen | +0.5% | Hauptrouten M1, M6, A1(M) | Mittelfristig (2–4 Jahre) |

| Verlagerung der unternehmenseigenen Scope-3-Frachtbeschaffung | +0.4% | National, am stärksten in London und Südostengland | Mittelfristig (2–4 Jahre) |

| Wachstum der Kreislaufwirtschaft und ��ü�����ä���ٲ����Dz������پ��� | +0.3% | National, E-Commerce-Fulfillment-Hubs | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Digitalisierung von Grenzen und Zollverfahren beschleunigt grenzüberschreitende Abläufe

GVMS und BTOM fassen Zollanmeldungen in einer einzigen digitalen Datei zusammen, die vor der Ankunft verarbeitet wird, sodass 87 % der Sendungen ohne Kontrolle abgefertigt werden können und die Überquerungszeiten in Dover von 47 Minuten auf 28 Minuten in den Jahren 2024–2025 gesenkt wurden. Die Verknüpfung mit dem ICS2 der EU ermöglicht eine vorausschauende Risikoanalyse, die die Ablehnungsquoten um 34 % senkte. �ձ������ٳܰ������ü�����e Verlader profitieren am meisten, da Verderb durch mehrstündige Warteschlangen vermieden wird. Schnellere Grenzabfertigungen stärken auch den ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs, indem Volumina vom Luftfrachtverkehr auf kurzen europäischen Strecken abgezogen werden. Betreiber berichten von einer Steigerung der Fahrzeugauslastung um 6–8 %, da Zugmaschinen, die zuvor an Häfen im Leerlauf standen, schneller wieder in den Umsatzbetrieb zurückkehren. Digitale Zollanmeldungen ermöglichen es zudem kleineren Speditionen, internationale Dienste anzubieten, was den Wettbewerb innerhalb des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs intensiviert[1]Europäische Kommission, „Importkontrollsystem 2”, ec.europa.eu .

�Ұ���ß���Դڰ������ٰ��ܰ�ٳܰ����������ٱ� steigern den Baugüterverkehr

Allein HS2 Phase Eins verbraucht bis 2028 18 Millionen Tonnen Zuschlagstoffe und 1,2 Millionen Tonnen Stahl, während der Lower Thames Crossing bis 2030 weitere 3 Millionen Tonnen Lieferungen hinzufügt. Die staatlichen Infrastrukturbudgets belaufen sich bis 2027 durchschnittlich auf 141 Milliarden USD jährlich und gewährleisten eine mehrjährige Vertragssichtbarkeit. Diese Projekte sichern planbare Nutzlasten, die die Flottenerneuerung hin zu spezialisierten Schubbodenaufliegern und Tiefladeraufliegern fördern und die Kapitaleffizienz steigern. Fernverkehrssegmente des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs erfassen den Großteil der Materialflüsse, da die Schienenkapazitäten begrenzt bleiben. Bauvolumina puffern Transportunternehmen auch gegen Einzelhandelsabschwächungen ab und sorgen für antizyklische Umsatzstabilität[2]HS2 Ltd., „HS2 Baumaterialien und Logistik”, hs2.org.uk.

Aufstieg pharmazeutischer Bioproduktionscluster treibt Nachfrage nach temperaturgeführter Logistik

Eine Investitionswelle von 2,8 Milliarden EUR (3,05 Milliarden USD) in Zell- und Gentherapiestandorte schärft die Nachfrage nach GDP-validierten Mehrtemperaturlogistiklösungen im Bereich von -80 °C bis +25 °C. Schnellere MHRA-Zulassungen ziehen Innovatoren an, die Just-in-time-Lieferungen biologischer Vorprodukte benötigen und damit die Serviceanforderungen erhöhen. �ձ������ٳܰ������ü�����e Strecken erzielen Preise, die 2,5- bis 3-mal höher sind als bei Umgebungsfrachtverkehr, was die Margenausweitung für zertifizierte Flotten unterstützt. Dedizierte Korridore verbinden Werke in Cambridge, Oxford und Manchester mit Heathrow und nationalen Depots und verändern das Streckengleichgewicht innerhalb des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs. Vertragslaufzeiten von 3–5 Jahren mit sechsstelligen Vertragsstrafen bei Temperaturverstößen schaffen Anreize für Investitionen in Telematik und Doppelverdampferauflieger.

Pilotversuch mit 60-Tonnen-Straßenzügen steigert die Produktivität auf Hauptrouten

Der Pilotversuch mit verlängerten 18,55-m-Sattelaufliegern liefert 15 % mehr Nutzlast und 12 % weniger Kraftstoff pro Tonnenkilometer, was Konsumgüterherstellern zugute kommt, bei denen das Volumen und nicht das Gewicht die Auslastung begrenzt. Die Fahrerleistung steigt auf Hauptstrecken um 18–22 % und gleicht damit Rekrutierungsengpässe teilweise aus. Allerdings können nur 38 % der Distributionszentren längere Fahrzeugkombinationen aufnehmen, was eine schnelle Skalierung einschränkt. Kommunen lehnen den Einsatz im städtischen Bereich ab, sodass die Produktivitätsgewinne ein Phänomen der Hauptstrecken bleiben. Dennoch sichern sich Betreiber, die das Programm nutzen, Preisnachlässe, die ihre Angebote innerhalb des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs differenzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an sicheren Übernacht-LKW-Parkplätzen | −0.8% | National, akut auf den Korridoren M1, M6, A1 | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Logistikimmobilien | −0.6% | Goldenes Dreieck: London–Birmingham–Leeds | Mittelfristig (2–4 Jahre) |

| Kabotageeinschränkungen nach dem Brexit und Visabeschränkungen | −0.4% | National, Häfen und Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Ersatzteil- und Reifenversorgung | −0.3% | National, stärker bei älteren Flotten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an sicheren Übernacht-LKW-Parkplätzen gemäß EU-Ruhezeiten nach Verordnung 561/2006

Es gibt nur 11.000 konforme Stellplätze für 520.000 LKW, was 68 % der Fahrer zwingt, auf unerlaubten Rastplätzen zu parken, wo Bußgelder und Sanktionen gegen Betriebslizenzen drohen. Brennpunkte auf der M1, M6 und A1 verzeichnen Angebots-Nachfrage-Lücken von 4:1, die zu Umwegen von 8–12 % bei der Parkplatzsuche führen und die Fahrerstunden reduzieren. Umleitungen senken die Flottenproduktivität, erhöhen den Kraftstoffverbrauch und beeinträchtigen die Zuverlässigkeit des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs.

Knappheit an Logistikimmobilien treibt Lagermieten auf über 12 % CAGR.

Die Mieten im Goldenen Dreieck stiegen in den Jahren 2024–2025 um 12,7 %, da die Grüngürtelpolitik und 24-monatige Planungszyklen Neubauten erschwerten und nur noch 2.400 Acres bebaubares Land übrig ließen. Erstklassige Cross-Docking-Standorte kosten bis zu 19 USD/ft², was dem Doppelten der Sekundärmarktpreise entspricht. Betreiber weichen in die East Midlands und nach Yorkshire aus und verlängern damit die letzten Meilen der Zustellung um 15–30 Meilen, was die Kraftstoffeinsparungen durch günstigere Mietverträge zunichte macht. Das Ungleichgewicht verstärkt die Konsolidierung, da große Akteure erhöhte Mieten über höhere Auslastungsquoten im ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs internalisieren können[3]Savills Research, „Bericht zum britischen Logistikimmobilienmarkt 2025”, savills.com .

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Endnutzerbranche: Pharmainvestitionen verändern den Fracht-Mix

Nach Endnutzer entfiel auf das verarbeitende Gewerbe im Jahr 2025 ein Marktanteil von 40,65 % am ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs, während der Groß- und Einzelhandel bis 2031 die höchste CAGR von 2,90 % verzeichnen soll. Das verarbeitende Gewerbe blieb das führende Segment, gestützt durch die Automobilproduktion in den Midlands und die Expansion von Biopharma-Clustern, während das Wachstum im Groß- und Einzelhandel durch Omnichannel-Modelle angetrieben wird, die häufigere Lieferungen mit geringerem Volumen erfordern.

Die temperaturgeführte Logistik für fortschrittliche Therapien unterstützt weiterhin Premiumdienste und stärkt die pharmazeutische Nachfrage. Gleichzeitig fördern Infrastrukturprojekte wie HS2 und der Lower Thames Crossing den Transport von Baumaterialien, während die Verlagerung hin zu inländischer Beschaffung in der Landwirtschaft nach dem Brexit und die laufende Stilllegung von Nordsee-Anlagen eine spezialisierte Frachtanfrage aufrechterhalten. Aufkommende Rechenzentrumsvorhaben entlang des Korridors London–Dublin schaffen zudem Möglichkeiten für hochwertige, zeitkritische Transporte und ermutigen Flotten zur Erweiterung ihrer Serviceleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Zielgebiet: Digitale Grenzen katalysieren internationale Expansion

Nach Zielgebiet verzeichneten internationale Transporte eine CAGR-Prognose von 3,10 % und übertrafen damit den Inlandsgüterverkehr, obwohl sie nach digitalen Grenzreformen, die die Grenzwartezeiten erheblich reduzierten, im Jahr 2025 nur 34,43 % des Volumens ausmachten. Der inländische Güterverkehr dominierte weiterhin den Markt, gestützt durch dichte Bevölkerungszentren und die geografische Struktur des Landes, während verbesserte Grenzeffizienz und Freihafenanreize mehr Unternehmen zur Teilnahme am grenzüberschreitenden Handel ermutigen.

Der Inlandsbetrieb profitiert auch von Produktivitätssteigerungen auf wichtigen Autobahnkorridoren, die dazu beitragen, den anhaltenden Fahrermangel auszugleichen. Regulatorische Einschränkungen wie Kabotageverbote und zusätzliche Compliance-Komplexitäten in Nordirland belasten jedoch die Margen auf der Kanalstrecke. Als Reaktion darauf setzen einige Verlader zunehmend auf unbegleitete Auflieger-Fährlösungen, um die Flexibilität zu verbessern und Planungsrisiken zu reduzieren.

Nach �������첹�貹������ä��: Längere Auflieger verbessern die Wirtschaftlichkeit von Komplettladungen

Nach �������첹�貹������ä�� entfielen auf Komplettladungsdienste im Jahr 2025 83,36 % der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während Teilladungen bis 2031 die höchste CAGR von 2,93 % verzeichnen sollen. Der Komplettladungsverkehr dominiert weiterhin, gestützt durch großvolumige Einzelhandelsauffüllung, sequenzgerechte Automobillieferketten und Baulogistik, wobei höhere Nutzlasteffizienzen seinen Kostenvorteil auf längeren Strecken weiter stärken.

Teilladungen expandieren aufgrund des Anstiegs von E-Commerce-Retouren und zunehmender Sendungsfragmentierung durch Kreislaufwirtschaftspraktiken. Die Einführung digitaler Frachtplattformen verbessert die Rückfrachtzuordnung und reduziert Leerfahrten, was dazu beiträgt, die Kostenunterschiede zu Komplettladungen zu verringern. Hybride Komplettladungs-Teilladungs-Flottenstrategien bieten jedoch eine bessere Anlagenauslastung, erfordern jedoch fortgeschrittene Planungskapazitäten, die viele mittelgroße Betreiber noch entwickeln.

Nach Containerisierung: Freihäfen optimieren Containerumschlag

Nach Containerisierung entfielen auf nicht-containerisierte Transporte im Jahr 2025 88,62 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während containerisierte Transporte bis 2031 die höchste CAGR von 2,67 % verzeichnen sollen. Nicht-containerisierte Fracht dominiert weiterhin aufgrund der Kurzstreckendistributionsmuster des Vereinigten Königreichs und der Notwendigkeit flexibler Beladung in Sektoren wie Bau, Lebensmitteleinzelhandel und Paketzustellung, bei denen Direktlieferungen hafenbezogene Komplexitäten vermeiden.

Der containerisierte Transport expandiert schrittweise, unterstützt durch eine stärkere Binnenschienenanbindung an Häfen und optimierte Freihafenzollverfahren, die die Terminaleffizienz verbessern. Hafeninfrastrukturverbesserungen tragen dazu bei, die LKW-Abfertigungszeiten zu verkürzen, obwohl die Kosten für die Repositionierung von Binnencontainern eine Herausforderung für Betreiber bleiben. Langfristig könnten sich entspannende Ausrüstungsengpässe das Containerwachstum moderieren und das aktuelle Gleichgewicht zwischen containerisierter und nicht-containerisierter Fracht aufrechterhalten.

Nach Entfernung: Großprojekte sichern die Vorherrschaft des Fernverkehrs

Nach Entfernung dominierten Fernverkehrsrouten im Jahr 2025 mit einem Anteil von 71,70 % den ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs und führten das Wachstum mit einer CAGR von 2,74 % an, gestützt durch anhaltende Nachfrage aus �Ұ���ß���Դڰ������ٰ��ܰ�ٳܰ����������ٱ�n und interregionalen Güterflüssen. Diese Routen bleiben entscheidend für den Transport von Schüttgütern wie Bauaggregaten sowie zeitkritischen Gütern wie Meeresfrüchteexporten und unterstreichen ihre Bedeutung in der nationalen und grenzüberschreitenden Logistik.

Kurzstrecken- und städtische Letzte-Meile-Lieferungen expandieren, insbesondere in Niedrig- und Nullemissionszonen, in denen Elektrofahrzeuge zunehmend eingesetzt werden. Nutzlastbeschränkungen aufgrund des Batteriegewichts beeinträchtigen jedoch weiterhin die Effizienz und die Kosten pro Lieferung und verlangsamen die weitverbreitete Elektrifizierung. Infolgedessen bleibt der gesamte Entfernungsmix auf den Fernverkehr ausgerichtet, der weiterhin stärkere Skaleneffekte für Transportunternehmen liefert.

Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz�: Biokraftstoffe treiben das Wachstum bei ���ü����������ü�ٱ��n voran

Nach ��ü�ٱ����DzԴھ����ܰ����پ��Dz� entfielen auf �����ٲ��ٴǴڴڲ�ü�ٱ�� im Jahr 2025 73,52 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während ���ü����������ü�ٱ�� bis 2031 die höchste CAGR von 2,83 % verzeichnen sollen. �����ٲ��ٴǴڴڲ�ü�ٱ�� dominieren weiterhin und umfassen ein breites Spektrum an Sendungen von verpackten Konsumgütern bis hin zu Baumaterialien, wobei laufende Verbesserungen bei der Handhabung und Transporteffizienz ihre starke Volumenbasis unterstützen.

���ü����������ü�ٱ�� gewinnen an Dynamik, angetrieben durch die Nachfrage nach Biokraftstoffverteilung und spezialisierten pharmazeutischen Flüssigkeiten, die isolierten Tankertransport erfordern. Während zusätzliche Reinigungs- und Handhabungsanforderungen die Abfertigungszeiten verlängern, tragen höhere Servicepreise zur Aufrechterhaltung der Rentabilität bei. Fortschritte bei Ausrüstungen wie Schubbodenaufliegern verbessern auch die Nutzlasteffizienz für Schüttfeststoffe und unterstreichen deren anhaltende Bedeutung im Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach �ձ������ٳܰ���ü����ܲԲ�: GDP-Konformität treibt Premiumpreisgestaltung voran

Nach �ձ������ٳܰ���ü����ܲԲ� entfielen auf nicht-temperaturgeführte Transporte im Jahr 2025 94,76 % des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs, während temperaturgeführte Transporte bis 2031 die höchste CAGR von 2,88 % verzeichnen sollen. Nicht-temperaturgeführte Fracht dominiert weiterhin aufgrund ihrer breiten Anwendbarkeit in den Bereichen Allgemeinfracht, Einzelhandel und Bau und bildet das Rückgrat des alltäglichen Logistikbetriebs.

�ձ������ٳܰ������ü�����e Transporte expandieren rasch, angetrieben durch die Nachfrage aus fortschrittlichen Pharmaprodukten wie Zell- und Gentherapien. Spezialisierte Ausrüstungen und Compliance-Standards ermöglichen Premiumpreisgestaltung und fördern Investitionen in hochwertige Auflieger. Innovationen wie Mehrzonenfahrzeuge und Echtzeit-Überwachungssysteme verbessern die Effizienz und reduzieren Verderb-Risiken, erhöhen die Betriebsstandards und erhöhen die Markteintrittsbarrieren.

Geografische Analyse

Der Inlandsgüterverkehr bleibt grundlegend und tauscht Güter zwischen London, dem verarbeitenden Gewerbe in den Midlands und nördlichen Verbrauchszentren über einen Radius von 200 Meilen aus. HS2 und der Lower Thames Crossing sichern Zuschlagstoff- und Stahlflüsse bis 2030 und verankern eine konsistente Fernverkehrsnachfrage auf den Arterien M1, M6 und A1(M). Der Pilotversuch mit Straßenzügen verstärkt die Effizienz auf diesen Hauptstrecken und fügt 15 % mehr Nutzlastkapazität pro Fahrerstunde hinzu, was die Vorrangstellung der Straße gegenüber der Schiene festigt.

Der internationale Verkehr beschleunigt sich schneller, begünstigt durch GVMS und BTOM, die Papierkram und Wartezeiten reduzieren, sowie durch acht englische Freihäfen, die 2025 Handelsvolumina von 10,9 Milliarden USD mit 35 % schnellerer Abfertigung abwickelten. Die Dover-Calais-Strecken gewinnen Volumina zurück, die durch Brexit-Reibungsverluste verloren gingen, da digitale Prozesse reifen. Der Nordirland-Doppelkonformitätszuschlag von 163 USD pro Ladung dämpft die innerbritischen Inselflüsse, wird jedoch teilweise durch vorhersehbare Grenzabfertigung im Rahmen des Windsor-Rahmens ausgeglichen.

Kapazitätsengpässe lauern in grenzüberschreitenden Parkplatzdefiziten und Kabotageeinschränkungen, die 22 % der Spitzensaison-LKW abziehen. Dennoch sichern sich zertifizierte emissionsarme Betreiber Ausschreibungsgewinne in London und Südostengland, wo die Scope-3-Prüfung am intensivsten ist. Insgesamt entwickelt sich die Geografie von einer inlandszentrierten Ausgangslage hin zu einer ausgewogenen Aufteilung und verändert die Streckendichte und den Anlageneinsatz innerhalb des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs[4]Savills Research, „Bericht zum britischen Logistikimmobilienmarkt 2025”, savills.com .

Wettbewerbslandschaft

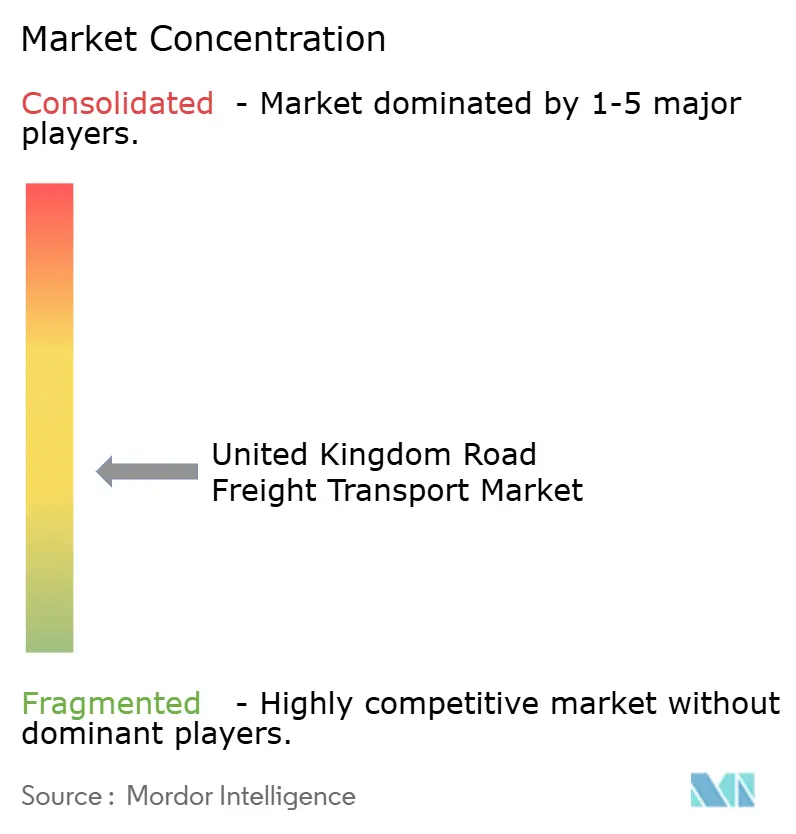

Der ���ٰ���ß��Բ�ü�ٱ������������smarkt des Vereinigten Königreichs ist mäßig fragmentiert. Die fünf größten Akteure vereinen schätzungsweise 34–38 % des Branchenumsatzes auf sich, während Hunderte von KMU im Spotsubcontracting konkurrieren. Die Übernahme von DB Schenker durch DSV für 15,4 Milliarden USD im April 2025 schuf Europas größte Logistikgruppe und erweiterte sofort die GDP-zertifizierte Flottenreichweite in britische Biotech-Hotspots. Culinas Einführung von 85 elektrischen Kühlaufliegern im März 2025 setzt einen Nachhaltigkeitsmaßstab und sichert städtische Lebensmittelverträge, die von Nullemissionsgebühren ausgenommen sind.

Strategische Akquisitionen zielen auf Nischenkompetenz statt auf reine Größe ab. GXOs automatisierte Pharmastandorte im Wert von 230 Millionen USD integrieren Mehrtemperatur-Robotik, verkürzen die Zeit vom Kommissionieren bis zum LKW und gewährleisten GDP-Auditbereitschaft. Howard Tenens' Kauf einer 45-Einheiten-Flotte konzentriert sich auf HS2-Schüttgutflüsse und offenbart einen horizontalen Vorstoß in die Baulogistik. Die Fähigkeit, CO₂-Reduktionen nachzuweisen und Echtzeitdaten bereitzustellen, treibt Premiumausschreibungsgewinne voran und marginalisiert Betreiber ohne Telematik oder Scope-3-Prüfpfade.

Die digitale Disruption schreitet durch KI-gestützte Routenoptimierung bei Kinaxia voran, die den Leerfahrtanteil 2024 von 27 % auf 16 % senkte. Autonome Konvoi-Pilotversuche auf der M6 signalisieren weiteres Kostensenkungspotenzial, obwohl die behördliche Genehmigung noch Jahre entfernt ist. Die Knappheit an Lagerflächen im Goldenen Dreieck treibt die regionale Diversifizierung in die East Midlands und nach Yorkshire voran und zwingt Transportunternehmen zur Neugestaltung ihrer Netzwerke für längere Letzte-Meile-Strecken, begünstigt jedoch diejenigen mit bundesweiten Depotstandorten. Insgesamt dreht sich der Wettbewerb nun um Zertifizierung, Datentransparenz und Anlagenspezialisierung statt um reine Flottengrößen.

Marktführer im ���ٰ���ß��Բ�ü�ٱ������������ des Vereinigten Königreichs

Culina Group

Turners (Soham) Ltd.

Wincanton PLC

DSV A/S (einschließlich DB Schenker)

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DHL Global Forwarding unterzeichnete auf dem DHL NOW & NEXT-Gipfel Absichtserklärungen mit den chinesischen Unternehmen JA Solar und Haier RRS. Diese Vereinbarungen umfassen multimodale Logistikzusammenarbeit, Lagerhaltung, TMS-Integration, Routenoptimierung und Nachhaltigkeitsinitiativen.

- März 2026: Maritime Transport begann mit der landesweiten Einführung elektrischer schwerer Nutzfahrzeuge, unterstützt durch erhebliche Investitionen in Hochleistungsladeinfrastruktur. Dies signalisiert einen bedeutenden Dekarbonisierungsschub im britischen ���ٰ���ß��Բ�ü�ٱ������������.

- Februar 2026: Maritime Transport eröffnete offiziell seinen neuen strategischen Schienengüterumschlagplatz am SEGRO Northampton Gateway und stärkte damit die intermodale Konnektivität im britischen Güterverkehrsnetz.

- Mai 2025: Maersk kündigte aktualisierte britische Binnentarifpreise an, die auf die Sicherstellung der Dienstleistungsnachhaltigkeit und Marktkapazität abzielen.

Berichtsumfang des ���ٰ���ß��Բ�ü�ٱ������������smarkts des Vereinigten Königreichs

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruchbetrieb |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� |

| Ohne �ձ������ٳܰ���ü����ܲԲ� |

| �ձ������ٳܰ������ü����� |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruchbetrieb | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| �������첹�貹������ä�� | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| ��ü�ٱ����DzԴھ����ܰ����پ��Dz� | ���ü����������ü�ٱ�� |

| �����ٲ��ٴǴڴڲ�ü�ٱ�� | |

| �ձ������ٳܰ���ü����ܲԲ� | Ohne �ձ������ٳܰ���ü����ܲԲ� |

| �ձ������ٳܰ������ü����� |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht-temperaturgeführte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Güter.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstungen sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter ���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Komplettladungsdienste (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht-temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigmassengut per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per LKW beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren und Warengruppen sowie die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels- und Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- ���ü����������ü�ٱ�� - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den Transport von Flüssigmassengütern, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien und �ұ�ڲ������ü�ٱ��n (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltauglichen Flüssigmassengütern (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Preisrückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-���ٰ���ß��Բ�ü�ٱ������������ (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Komplettladungsdienste (FTL). Der FTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Transport von Massengut per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Güter umfassen, die temperaturgeführten oder nicht-temperaturgeführten Transport erfordern, (vi) den Transport von Flüssigmassengut per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per LKW beinhalten. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen und Angebots-Verwendungs-Tabellen zur Analyse der potenziell wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (der hier berücksichtigten Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie- und Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionspreise, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” umfasst alle wichtigen Variablen und Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-���ٰ���ß��Բ�ü�ٱ������������ (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für Teilladungsdienste (LTL). Der LTL-���ٰ���ß��Բ�ü�ٱ������������ ist durch mehrere Sendungen gekennzeichnet, die für mehrere Lieferungen innerhalb eines Netzwerks auf einem einzigen LKW zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen LKW-Ladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen LKW für den Transport zwischen einem Ladesammelterminale und einem Entladetterminale gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL) Versand und Sammelladungsversand bei LKW-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Zugehörige Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff- und Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolios von LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der verarbeitenden Industrie für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die �ձ������ٳܰ���ü����ܲԲ�, Güterart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruchbetrieb - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsbranche für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten und verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment Sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienbranche, des Bildungswesens, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen).

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrendsentwicklung im ���ٰ���ß��Բ�ü�ٱ������������ - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im ���ٰ���ß��Բ�ü�ٱ������������smarkt und damit die Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s verwendet.

- Trends beim ���ٰ���ß��Բ�ü�ٱ������������saufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- ���ٰ���ß��Բ�ü�ٱ������������ - Die Beauftragung eines ���ٰ���ß��Բ�ü�ٱ������������s-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, sowohl Feststoffe als auch Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den ���ٰ���ß��Բ�ü�ٱ������������smarkt. Der Studienumfang umfasst (i) den Straßengütertransport, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-LKW oder Sattelzugmaschinen), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturgeführten oder nicht-temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (�ұ�ڲ������ü�ٱ��, Ü���������ß������ܲԲ�en) und (x) ausgelagerte Erste-Meile-, Mittlere-Meile- und Letzte-Meile-Lieferungen, die von ���ٰ���ß��Բ�ü�ٱ������������sakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letzte-Meile-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt und gemeldet wird.

- ���ٰ���ß��ԲԱ�ٳ���ä�Բ��� - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Bundesstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den spezifischen Umsatz des ���ٰ���ß��Բ�ü�ٱ������������smarkts, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen- und Experteninteraktionen verifiziert.

- Nahverkehrs-���ٰ���ß��Բ�ü�ٱ������������ - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen für den lokalen LKW-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren LKW und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erste-Meile- und Letzte-Meile-Lieferungen, die von ���ٰ���ß��Բ�ü�ٱ������������sakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des ���ٰ���ß��Բ�ü�ٱ������������s. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Flottengrößen nach Fahrzeugtyp - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestands nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Güterverkehr - Die Hauptgründe für die Messung und Benchmarking der Logistikleistung eines Güterverkehrsunternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten im Güterverkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für ���ٰ���ß��Բ�ü�ٱ������������sdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Transport mit einem in einem Land zugelassenen Kraftfahrzeug auf dem nationalen Hoheitsgebiet eines anderen Landes. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus LKW und Ladetoren auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über ein eingehendes Dock und deren anschließende Überführung über das Dock zum ausgehenden Transportdock. |

| �ٰ���ä�Ի������������� | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade- und Einschiffungsland und das Entlade- und Ausschiffungsland. |

| �ұ�ڲ������ü�ٱ�� | Die Klassen von �ұ�ڲ������ü�ٱ��n, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase entwickeln; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe; Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des LKW-Transports, die verschiedene Versandmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-LKW transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, nicht temperaturgeführt (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeraufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-LKW | Ein Tieflader-LKW ist eine Art LKW mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-LKW mit einem Tiefladerauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Ü���������ß������ܲԲ� | Ü���������ß������ܲԲ� ist jede Ladung, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen Abmessungen eines 40HC-Containers überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| ��ü�����ä���ٲ����Dz������پ��� | Die ��ü�����ä���ٲ����Dz������پ��� umfasst den Bereich der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| ���ٰ���ß��Բ�ü�ٱ������������sdienstleistung | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den ���ٰ���ß��Բ�ü�ٱ������������smarkt. Die Dienstleistung kann als Komplettladung oder Teilladung, containerisiert oder nicht-containerisiert, temperaturgeführt oder nicht-temperaturgeführt, als Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Tautliner und Curtainsider werden als Gattungsbezeichnungen für Planenauflieger verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen und Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem LKW-Boden befestigt und verbinden den LKW-Boden und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

���ϲ����� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen