Größe und Marktanteil des Zahlungsmarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.51 Billionen US-Dollar |

| Marktgröße (2026) | 0.58 Billionen US-Dollar |

| Marktgröße (2031) | 1.05 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zahlungsmarkts im Vereinigten Königreich von ���ϲ�����

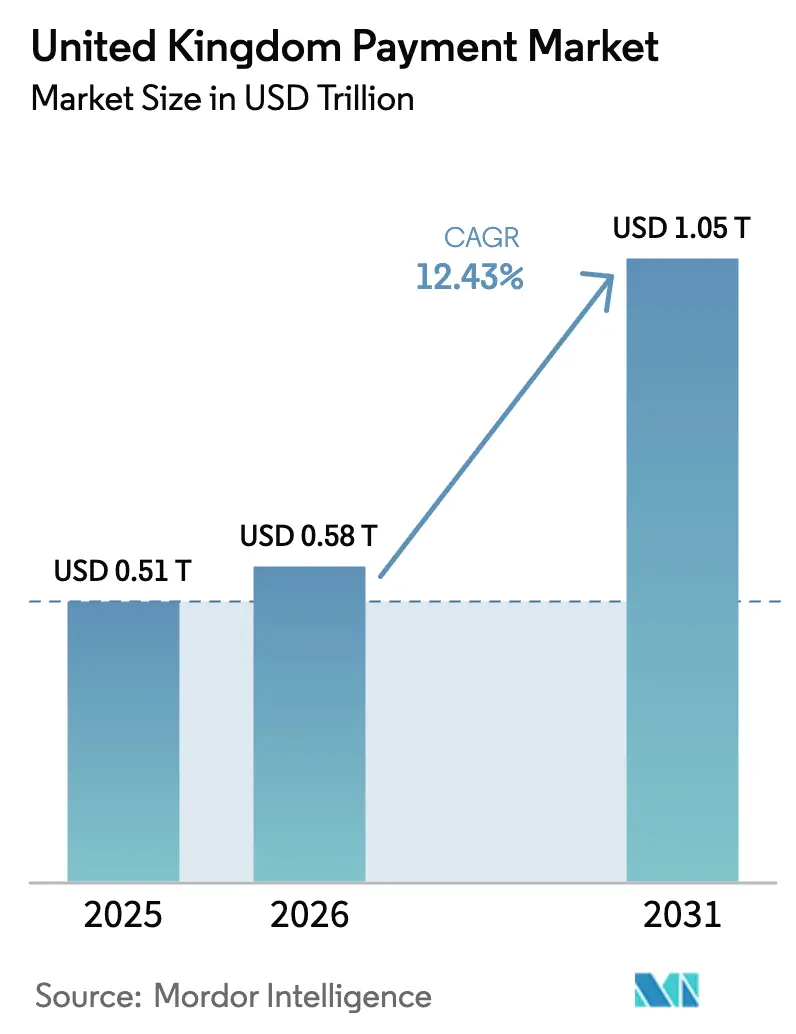

Die Größe des Zahlungsmarkts im Vereinigten Königreich wird für 2025 auf 0,51 Billionen USD, für 2026 auf 0,58 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,05 Billionen USD erreichen, mit einer CAGR von 12,43 % von 2026 bis 2031.

Das Wachstum beruht auf der stetigen Migration von Kartensystem-Infrastrukturen hin zu Echtzeit-Konto-zu-Konto-Frameworks, der raschen Händlerakzeptanz von Embedded-Finance-Checkouts sowie erheblichen Infrastrukturausgaben, die mit dem potenziellen Start eines digitalen Pfunds einhergehen. Sofortzahlungen bewegen bereits hochwertige E-Commerce-Warenkörbe ohne Interbankenentgelte, während strengere Authentifizierungsstandards tokenisierte und biometrische Lösungen vorantreiben, die Genehmigungszeiten verkürzen. Risikokapital fließt weiterhin in spezialisierte Fintechs, die Kredit- und Zahlungsfunktionen in vertikale Software integrieren, was den Wettbewerbsdruck auf etablierte Zahlungsabwickler erhöht. Gleichzeitig schreiben verbindliche Erstattungsregeln für autorisierte Push-Payment-Betrug die Risikopreismodelle um und rücken Betrugsbekämpfungswerkzeuge in den Vordergrund.

Wichtigste Erkenntnisse des Berichts

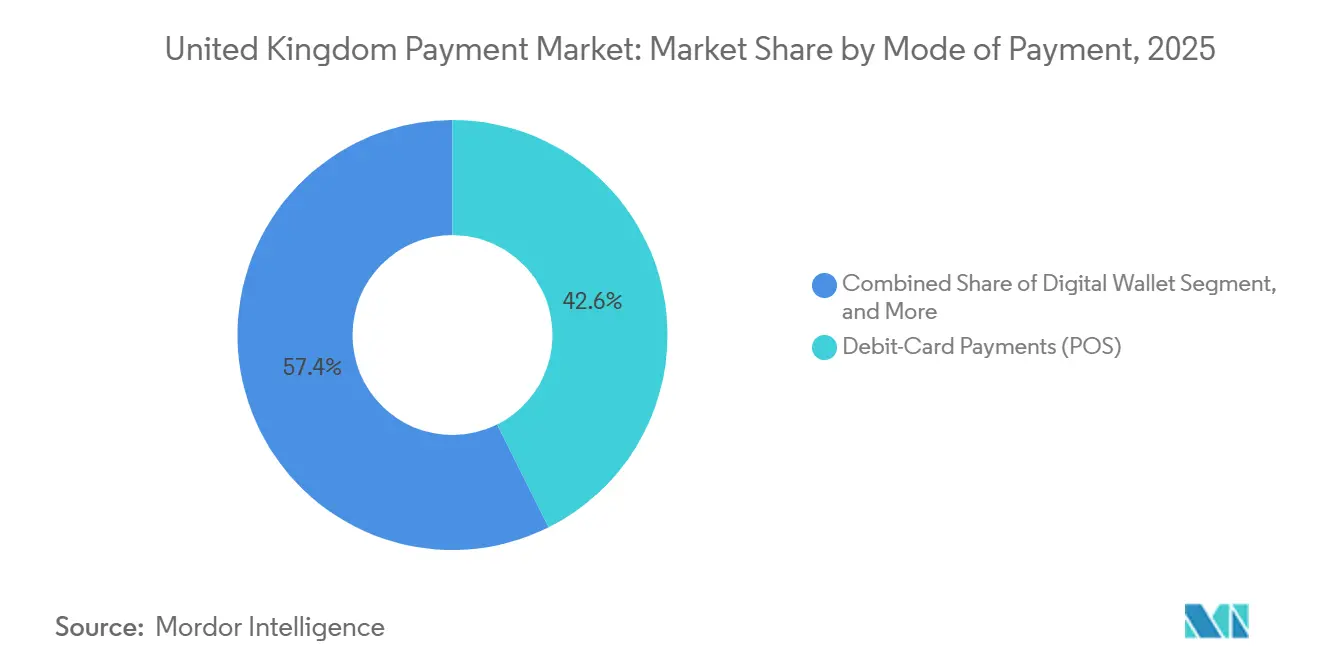

- Nach Zahlungsart führten Debitkarten (PoS) im Jahr 2025 mit einem Umsatzanteil von 42,62 % im Zahlungsmarkt des Vereinigten Königreichs, während Konto-zu-Konto-Online-Zahlungen voraussichtlich bis 2031 mit einer CAGR von 13,63 % wachsen werden.

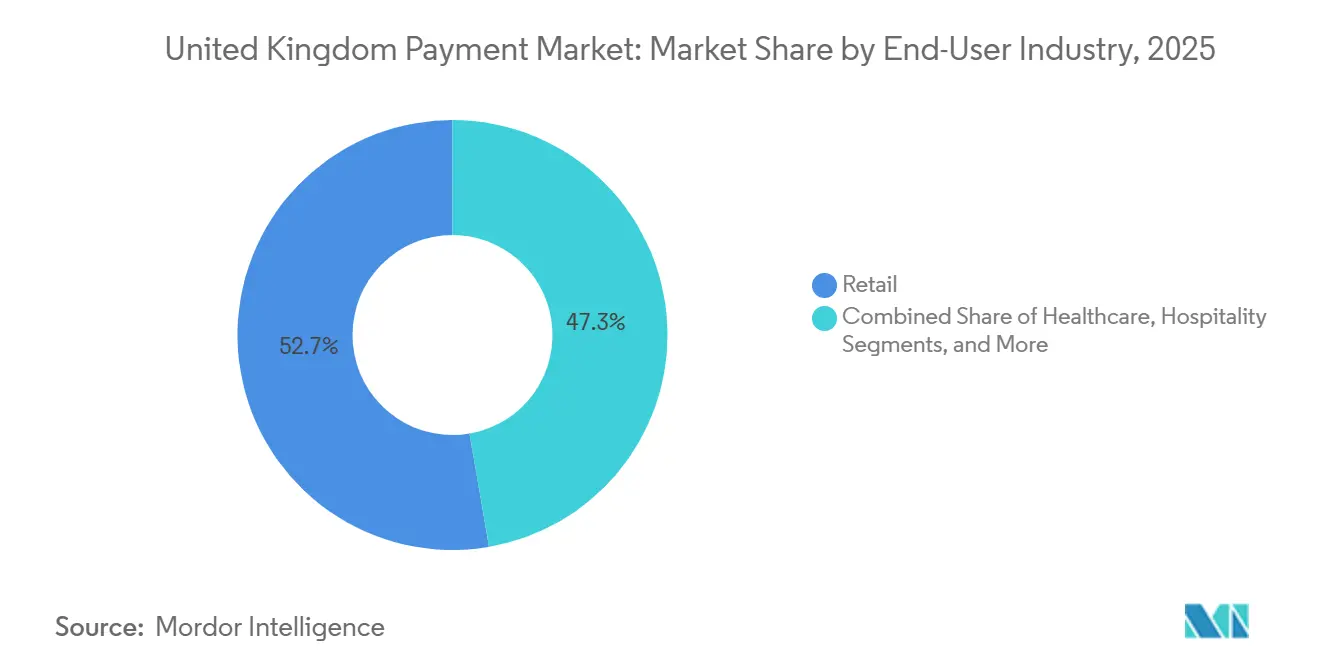

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 52,72 % am Zahlungsmarkt des Vereinigten Königreichs, während das Gesundheitswesen bis 2031 mit einer CAGR von 13,82 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Zahlungsmarkts im Vereinigten Königreich

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Open-Banking-gestützte Konto-zu-Konto-Sofortzahlungen | +3.2% | National, konzentriert in London und Manchester | Mittelfristig (2–4 Jahre) |

| Starke Kundenauthentifizierung beschleunigt tokenisierte und biometrische Lösungen | +2.1% | National, Compliance-Übertragung aus der EU | Kurzfristig (≤2 Jahre) |

| Fintech-Finanzierungsboom ermöglicht Expansion von Ratenkauf und Embedded Finance | +2.4% | National, auf London konzentrierte Risikokapitalaktivität | Mittelfristig (2–4 Jahre) |

| Konsultation zum digitalen Pfund (CBDC) katalysiert Infrastrukturinvestitionen | +1.8% | National, frühe Pilotprojekte in Fintech-Zentren | Langfristig (≥4 Jahre) |

| Erhöhtes kontaktloses Limit steigert NFC-Durchdringung | +1.5% | National, höhere Akzeptanz in städtischen Zentren | Kurzfristig (≤2 Jahre) |

| Omnichannel-Einzelhandelsnachfrage nach einheitlichen Commerce-Plattformen | +1.5% | National, angeführt von Lebensmittel- und Modehändlern | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Open-Banking-gestützte Konto-zu-Konto-Sofortzahlungen

Händler setzen auf Open-Banking-Infrastrukturen, um Interbankenentgelte zu umgehen, und mehr als 7 Millionen Verbraucher hatten bis 2025 mindestens eine Einwilligung erteilt.[1]Financial Conduct Authority, "Open Banking Adoption 2025," fca.org.uk Variable wiederkehrende Zahlungen sind besonders nützlich für die Abonnementabrechnung und reduzieren unfreiwillige Abwanderung, die mit fehlgeschlagenen gespeicherten Kartendaten verbunden ist. GoCardless verarbeitete im Jahr 2025 68 % mehr Konto-zu-Konto-Volumen im Jahresvergleich, wobei die durchschnittlichen Warenkorbgrößen 22 % über den Kartenäquivalenten lagen. Die regulatorische Bestätigung, dass Overlay-Dienstleister geringere Kapitalanforderungen als traditionelle Institute haben, hat die Markteintrittsbarrieren gesenkt und die Produkteinführung beschleunigt.[2]Payment Systems Regulator, "Overlay Services Framework 2025," psr.org.uk

Starke Kundenauthentifizierung beschleunigt tokenisierte und biometrische Lösungen

Verschärfte SCA-Standards verpflichteten Emittenten ab Januar 2024, E-Commerce-Transaktionen mit statischem CVV abzulehnen. Tokenisierte Zugangsdaten sichern bereits mehr als 60 % der britischen Web-Kartenzahlungen, können jedoch den Checkout-Prozess verlangsamen. Mastercards biometrisches Pilotprojekt mit NatWest kombinierte gerätegebundene Token mit geräteseitiger Fingerabdruck- oder Gesichtserkennung und reduzierte die Genehmigungszeiten auf 1,8 Sekunden, während der Betrug unter 0,02 % gehalten wurde.[3]Mastercard, "Biometric Authentication Pilot 2025," mastercard.com Dieser Leistungsvorteil treibt Emittenten zu umfassenden gerätegebundenen Strategien.

Fintech-Finanzierungsboom ermöglicht Expansion von Ratenkauf und Embedded Finance

Die Fintech-Kapitalaufnahme im Vereinigten Königreich erreichte 2024 8,1 Milliarden GBP (10,3 Milliarden USD), da Risikokapitalgeber Ratenkredit- und Embedded-Finance-Plattformen verfolgten. Klarna nutzte seine Series-F-Erweiterung, um QR-Code-Ratenkauf in 12.000 Geschäften einzuführen und damit Point-of-Sale-Kreditkarten herauszufordern. FCA-Bonitätsregeln, einschließlich einer 30-tägigen Bedenkzeit, begünstigen nun gut kapitalisierte Kreditgeber, beschleunigen die Konsolidierung und stärken gleichzeitig die Wachstumsaussichten für Marktführer.

Konsultation zum digitalen Pfund (CBDC) katalysiert Infrastrukturinvestitionen

Obwohl die Ausgabe noch nicht entschieden ist, hat die Konsultation der Bank of England bereits Prozessorausgaben für programmierbare Währung freigesetzt. Worldpay reservierte 2025 45 Millionen GBP (57 Millionen USD) für die Programmierung von Smart-Contract-Modulen, die mit Distributed-Ledger-Architekturen kompatibel sind. Die Leitlinien des Finanzministeriums stellten klar, dass ein digitales Pfund neben Bankeinlagen existieren würde, was das existenzielle Risiko reduziert, aber frühe Anwender belohnt, die in der Lage sind, bedingte Zahlungen beim Start zu orchestrieren.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender autorisierter Push-Payment-Betrug und Erstattungskosten unter den neuen PSR-Regeln | -1.9% | National, akut in digitalen Bankkanälen | Kurzfristig (≤2 Jahre) |

| Veraltete Kernbankensysteme begrenzen die Echtzeit-Abwicklung | -1.3% | National, konzentriert in Banken der zweiten Reihe | Langfristig (≥4 Jahre) |

| Post-Brexit-Anstieg der Interbankenentgelte erhöht Händlerkosten | -0.8% | National, grenzüberschreitende Händler am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Lebenshaltungskostenkrise schränkt Transaktionswerte ein | -1.1% | National, ausgeprägt im Ermessenseinzelhandel | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierender autorisierter Push-Payment-Betrug und Erstattungskosten unter den neuen PSR-Regeln

Die Verluste durch autorisierten Push-Payment-Betrug erreichten 2024 485 Millionen GBP und zwangen Banken, die meisten Opfer innerhalb von fünf Werktagen zu entschädigen. Zusätzliche Rückstellungen von über 200 Millionen GBP lenkten Kapital von der Produktinnovation ab und erhöhten die Kosten für Sofortzahlungen. Lloyds reduzierte den autorisierten Push-Payment-Betrug um 34 %, nachdem Zahlungsempfänger-Bestätigungsprüfungen eingeführt wurden, aber die Lösung fügte jeder Überweisung etwas mehr als zwei Sekunden hinzu. Diese Reibung droht, Kleinstbetragsüberweisungen in Nicht-Bank-Kanäle zu verlagern.

Veraltete Kernbankensysteme begrenzen die Echtzeit-Abwicklung

Während der Faster Payments Service 2024 mehr als vier Milliarden Überweisungen verarbeitete, buchen viele Banken der zweiten Reihe Gelder noch in stündlichen oder zweistündlichen Chargen. Starlings Cloud-native Kernmigration für 18 Millionen GBP (23 Millionen USD) liefert Finalität in unter einer Sekunde, aber Altbanken sehen sich aufgrund technischer Schulden mit fünf- bis siebenmal höheren Kosten konfrontiert. Der daraus resultierende Zwei-Geschwindigkeiten-Markt beeinträchtigt die Allgegenwärtigkeit des Echtzeit-Versprechens des Zahlungsmarkts im Vereinigten Königreich.

Segmentanalyse

Nach Zahlungsart: Konto-zu-Konto-Infrastrukturen gestalten die Kanalökonomie neu

Konto-zu-Konto-Online-Zahlungen sollen von 2026 bis 2031 mit einer CAGR von 13,63 % wachsen – die schnellste Entwicklung unter allen Zahlungsarten. Debitkarten hielten 2025 einen Marktanteil von 42,62 % am Zahlungsmarkt des Vereinigten Königreichs, doch das Wachstum hat sich abgeflacht, da Händler Echtzeit-Infrastrukturen bevorzugen, um Interbankenentgelte zu vermeiden. Die Marktgröße des Zahlungsmarkts im Vereinigten Königreich für Kreditkartentransaktionen steht unter Druck durch neue Bonitätsprüfungen, die die Ausgabezeiträume verlängern. Digitale Geldbörsen gewinnen sowohl im E-Commerce als auch in physischen Geschäften weiter an Boden, gestützt durch Integrationen in Plattformen für Kleinhändler.

Bargeld ist auf unter 15 % des Einzelhandelszahlungsvolumens gefallen, was die Schließung von Filialen und Geldautomaten widerspiegelt. Nachnahme für Online-Käufe ist nun auf bestimmte Elektroniksegmente beschränkt, und selbst dort schränken Plattformregeln die Nutzung ein. Lastschriften und Rechnungsbegleichungen bleiben im B2B-Bereich üblich, tragen jedoch wenig zu den Verbrauchervolumina bei. Eine Schätzung der Regulierungsbehörde beziffert die jährliche Subvention zur Aufrechterhaltung der universellen Bargeldakzeptanz auf 2 Milliarden GBP, was einen beschleunigten Übergang zu rein digitalem Handel wahrscheinlich macht.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens erschließt Zahlungsinnovationen

Der Einzelhandel machte 52,72 % des Transaktionswerts 2025 aus, doch sein Wachstum verlangsamt sich, da der Online-Lebensmittelhandel die Reife erreicht. Das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,82 % wachsen, unterstützt durch einheitliche Patientenzahlungsportale. Das Mandat des Nationalen Gesundheitsdienstes, dass alle Trusts bis März 2027 Open-Banking-Gateways einführen, hat Beschaffungsausgaben von rund 120 Millionen GBP ausgelöst.

Private Anbieter übernahmen eingebettete Checkouts noch schneller; Bupas Einführung von Zahlungslinks reduzierte die Patienteninkassozeiten von 14 Tagen auf zwei Stunden und senkte die Backoffice-Kosten um 35 %. Gastgewerbebetriebe experimentieren mit QR-Code-Bezahllösungen am Tisch, die die Spitzenservicezeiten um acht Minuten verkürzen, was unterstreicht, wie vertikale Software die Betriebshebel erhöht und gleichzeitig den Zahlungsmarkt im Vereinigten Königreich erweitert.

Geografische Analyse

London und der Südosten machen 48 % des Zahlungsmarkts im Vereinigten Königreich aus, angetrieben durch eine höhere Smartphone-Durchdringung und ein dichtes Händlernetzwerk. Schottland und Wales holen auf, wobei die 5G-Abdeckung 2025 78 % der Bevölkerung erreicht und eine nahtlose mobile Authentifizierung auch in ehemals signalschwachen Regionen ermöglicht. Händler in Nordirland verarbeiten Doppelwährungsflüsse, wobei auf Euro lautende Karten 31 % der Transaktionen in Grenzstädten ausmachen, was die Nachfrage nach Mehrwährungsprozessoren antreibt.

Ein Regulierungsmandat, das vorschreibt, dass 95 % der Bürger innerhalb einer Meile von einem Geldautomaten leben müssen, hat sich in ländlichen Gebieten als schwierig erwiesen und beschleunigt die Nutzung von Cashback-am-POS-Diensten, die 0,50–1,00 GBP pro Abhebung berechnen. Städtische Einzelhändler werden zunehmend bargeldlos, da 22 % der Londoner Händler keine physische Währung mehr akzeptieren und dabei auf durchschnittliche Handhabungskosten von 1,8 % verweisen. Regionale Adoptionskurven hängen daher von der Breitbandverfügbarkeit, der Smartphone-Nutzung und der Bargeldkostenökonomie ab.

Trotz eines einheitlichen Rechtsrahmens variiert das Zahlungsverhalten je nach lokaler Demografie. Wohlhabende Pendlergürtel rund um London weisen die höchste Durchdringung biometrisch authentifizierter Transaktionen auf, während Universitätsstädte wie Oxford und Cambridge eine frühe Übernahme von Ratenkauf für studiennahe Dienstleistungen verzeichnen. Küstentouristenzentren sind stark auf Point-of-Sale-QR-Geldbörsen angewiesen, die auf Durchreisende zugeschnitten sind, die mit lokalen Bankverknüpfungssystemen nicht vertraut sind. Diese Nuancen unterstreichen die geografische Granularität, die in den Marktgrößenprognosen des Zahlungsmarkts im Vereinigten Königreich eingebettet ist.

Wettbewerbslandschaft

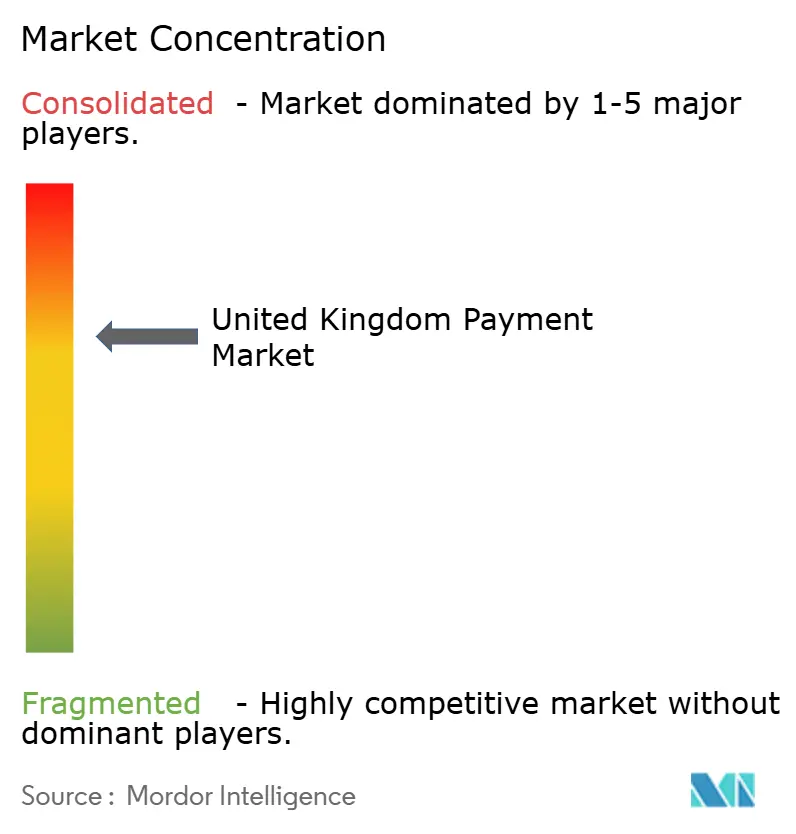

Die fünf größten Händlerakquisiteure – Worldpay, Barclays Payments, Adyen, Checkout.com und Lloyds Cardnet – kontrollierten 2025 gemeinsam den Großteil des Verarbeitungsvolumens. Kein einzelner Betreiber überschritt einen bedeutenden Marktanteil, was eine moderat konzentrierte Struktur schafft, in der Händler routinemäßig mehrere Anbieter nutzen. Das 2024 eingeführte Verbot von Exklusivitätsklauseln in Verträgen mit einer Laufzeit von mehr als 12 Monaten hat die Wechselkosten weiter gesenkt und Prozessoren dazu veranlasst, sich durch vertikale Software und Echtzeit-Daten zu differenzieren.

Adyens Unified-Commerce-Verträge mit Burberry und JD Sports bewiesen, dass konsolidierte Daten den Finanzpersonalbestand um ein Fünftel reduzieren können, während Revolut im ersten Quartal seiner Händlerakquisition 1,2 Milliarden GBP verarbeitete, was ein schnelles Skalierungspotenzial für Herausfordererbanken signalisiert. Toasts Markteintritt im September 2025 unterstrich die Stärke eingebetteter Zahlungen innerhalb spezialisierter Workflow-Software.

Grenzüberschreitende Dienste bleiben eine Marktlücke. Checkout.coms Singapur-Lizenz ermöglicht es britischen Händlern, in 18 asiatischen Währungen abzurechnen und dabei Devisenmargen von 2–3 Prozentpunkten zu eliminieren. Gleichzeitig beeilen sich Prozessoren, variable wiederkehrende Zahlungen zu integrieren, sobald der Rechtsrahmen abgeschlossen ist, da frühe Anwender erwarten, Abonnementwirtschaftshändler zu gewinnen, die mit den alten Mandatsmechanismen unzufrieden sind. Die Zahlungsbranche im Vereinigten Königreich balanciert daher skalierte Marktführer mit agilen Disruptoren, die jeweils technologiegestützte Differenzierung verfolgen.

Marktführer der Zahlungsbranche im Vereinigten Königreich

Stripe, Inc.

PayPal Holdings, Inc.

Worldpay Group Limited (Fidelity National Information Services, Inc.)

Amazon Payments, Inc.

Mastercard Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Visa investierte 200 Millionen GBP (254 Millionen USD) in die Erweiterung seines Londoner Rechenzentrums, erhöhte die Kapazität auf 100.000 Transaktionen pro Sekunde und reduzierte die grenzüberschreitende Latenz um 40 %.

- Dezember 2025: Mastercard und NatWest starteten ein biometrisches Kartenpilotprojekt für 10.000 Kunden und erhöhten die durchschnittlichen Kontaktlos-Zahlungswerte um 27 %.

- November 2025: Revolut erhielt eine britische Banklizenz, die Einlagensicherung und direkten Zugang zur Abwicklung bei der Bank of England ermöglicht.

- Oktober 2025: Adyen erwarb eine Minderheitsbeteiligung an Banked und integrierte Sofort-Konto-zu-Konto-Überweisungen in seine Plattform.

Berichtsumfang des Zahlungsmarkts im Vereinigten Königreich

Der Bericht über den Zahlungsmarkt des Vereinigten Königreichs ist segmentiert nach Zahlungsart (Point of Sale [Debitkarte, Kreditkarte, Konto-zu-Konto, Digitale Geldbörse, Bargeld und weitere], Online-Verkauf [Debitkarte, Kreditkarte, Konto-zu-Konto, Digitale Geldbörse, Nachnahme und weitere]) und Endnutzerbranche (Einzelhandel, Unterhaltung, Gastgewerbe, Gesundheitswesen, Sonstige). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Bargeld | |

| Sonstige Point-of-Sale-Zahlungsarten | |

| Online-Verkauf | Debitkartenzahlungen |

| Kreditkartenzahlungen | |

| Konto-zu-Konto-Zahlungen (A2A) | |

| Digitale Geldbörse | |

| Nachnahme | |

| Sonstige Online-Verkauf-Zahlungsarten |

| Einzelhandel |

| Unterhaltung |

| Gastgewerbe |

| Gesundheitswesen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Debitkartenzahlungen |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Zahlungsarten | ||

| Online-Verkauf | Debitkartenzahlungen | |

| Kreditkartenzahlungen | ||

| Konto-zu-Konto-Zahlungen (A2A) | ||

| Digitale Geldbörse | ||

| Nachnahme | ||

| Sonstige Online-Verkauf-Zahlungsarten | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung | ||

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zahlungsmarkt im Vereinigten Königreich im Jahr 2026?

Der Markt hat 2026 einen Wert von 0,58 Milliarden USD und soll bis 2031 einen Wert von 1,05 Milliarden USD erreichen, mit einer CAGR von 12,43 % über den Prognosezeitraum.

Welche Zahlungsart wächst am schnellsten?

Konto-zu-Konto-Online-Überweisungen sollen zwischen 2026 und 2031 mit einer CAGR von 13,63 % wachsen.

Welcher Endnutzersektor weist das höchste Wachstum auf?

Zahlungen im Gesundheitswesen wachsen bis 2031 mit einer CAGR von 13,82 %, gestützt durch einheitliche Patientenzahlungsportale.

Wie konzentriert ist die Verarbeitungslandschaft?

Die fünf größten Akquisiteure halten den Großteil des Volumens, was auf eine moderate Konzentration mit Raum für das Wachstum von Herausforderern hindeutet.

Welche regulatorische Änderung wirkt sich am stärksten auf die Betrugshaftung aus?

Verbindliche Erstattungsregeln für autorisierten Push-Payment-Betrug, die im Oktober 2024 eingeführt wurden, verlagern die Haftung auf die sendenden Institute und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: