Größe und Marktanteil des Online-Reisemarkts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

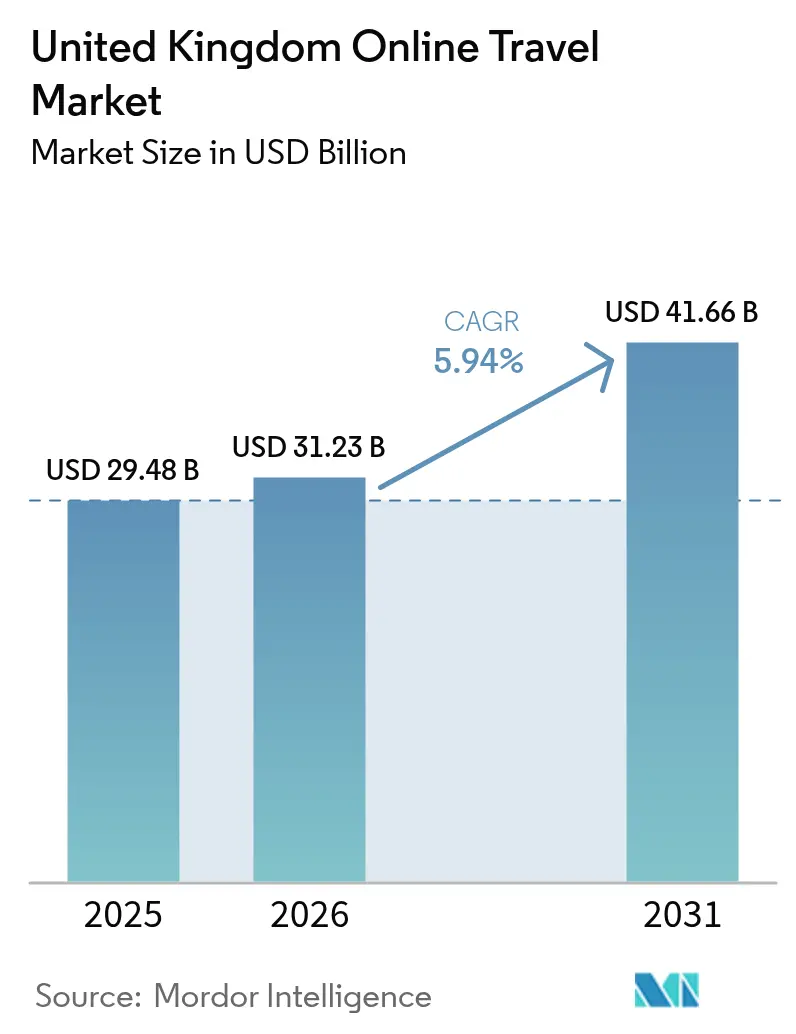

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 29.48 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 31.23 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 41.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

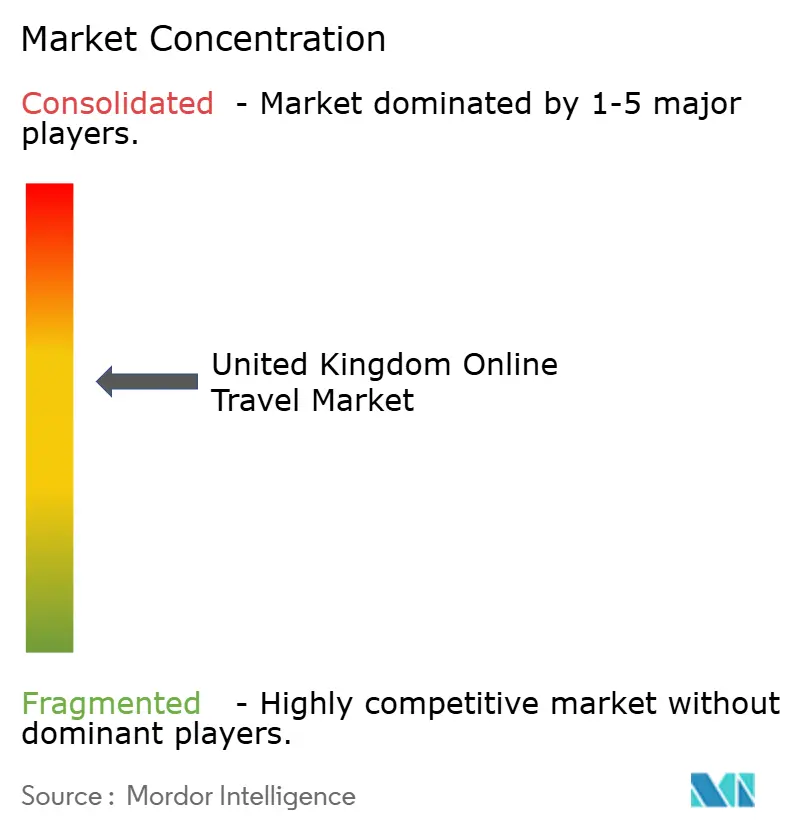

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Reisemarkts im Vereinigten Königreich von ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Online-Reisemarkts im Vereinigten Königreich wird voraussichtlich von 29,48 Milliarden USD im Jahr 2025 auf 31,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 41,66 Milliarden USD erreichen, was einem CAGR von 5,94 % entspricht. Robuste Einreisedynamik, eine stärkere Priorisierung von Reisen in den Haushalten und eine Verlagerung hin zu mobilgeräteorientierten Buchungen stützen das aktuelle Wachstum, während Reformen der Pauschalreisevorschriften und eine stärkere Nutzung von Open Banking die Konversionsraten und Margen für digitale Plattformen verbessern. Die Einreisebesuche erreichten 2024 ein Rekordniveau und werden voraussichtlich bis 2026 weiter steigen, was eine anhaltende Nachfrage nach Inventar in den Bereichen Unterkunft und Transport stärkt. Haushalte verlagern ihre Reiseausgaben im Jahr 2026 von diskretionären zu wesentlichen Ausgaben, wobei Umfragen auf eine steigende Absicht hinweisen, Urlaubsbudgets zu erhöhen, sowie auf eine deutlichere Präferenz für Pauschalangebote, die Entscheidungen vereinfachen und Gesamtkosten kontrollieren. Plattformen verlagern ihre Strategie hin zu Erlebnisbündelung, mobilgerätenativem Checkout, sofortigen Rückerstattungen und loyalitätsgetriebenem Kundenbindungsmanagement, während regulatorische Änderungen den adressierbaren Pool dynamischer Pakete bei geringerem Compliance-Aufwand erweitern. Die rasche Verbreitung von Open Banking verbessert die Abwicklungsgeschwindigkeit und reduziert Gebühren und Rückbuchungen, was Reinvestitionen in Produktinnovation und Marketingeffizienz unterstützt.

Wichtigste Erkenntnisse des Berichts

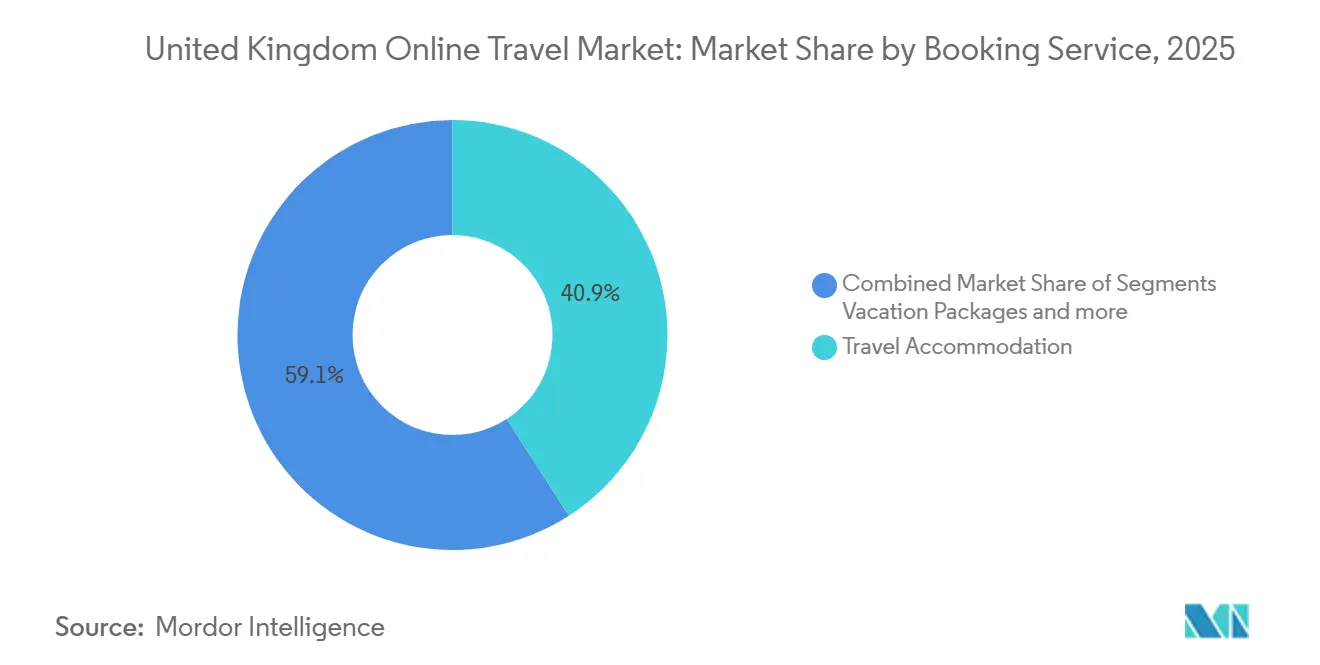

- Nach Buchungsservice hielt Reiseunterkunft im Jahr 2025 einen Marktanteil von 40,88 % am Online-Reisemarkt des Vereinigten Königreichs, während Urlaubspakete bis 2031 mit einem CAGR von 10,14 % wachsen.

- Nach Gerätetyp wurden 67,34 % der Buchungen im Online-Reisemarkt des Vereinigten Königreichs im Jahr 2025 über Mobilgeräte getätigt, und es wird prognostiziert, dass dieser Anteil bis 2031 mit einem CAGR von 9,49 % wächst.

- Nach Plattformtyp erzielten ���Ա����Ա�-������ü���Dz� im Jahr 2025 einen Umsatzanteil von 65,05 % am Online-Reisemarkt des Vereinigten Königreichs, während Metasuchmaschinen voraussichtlich mit einem CAGR von 10,90 % wachsen werden.

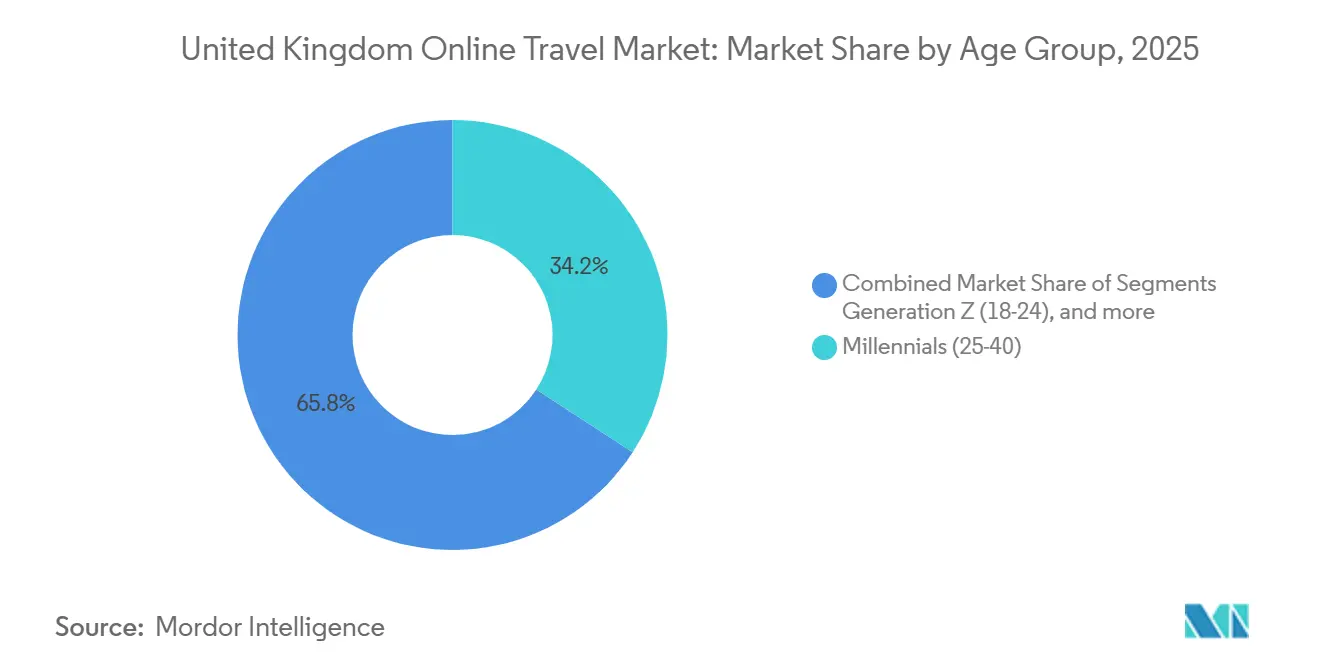

- Nach Altersgruppe kontrollierten Millennials im Jahr 2025 34,18 % des Segmentumsatzes im Online-Reisemarkt des Vereinigten Königreichs, während die Nutzung durch die Generation Z mit einem CAGR von 7,94 % bis 2031 zunimmt.

- Nach Reisendertyp machten Freizeitreisen im Jahr 2025 64,62 % der Buchungen im Online-Reisemarkt des Vereinigten Königreichs aus; die Nische der Besuche bei Freunden und Verwandten wächst mit einem CAGR von 7,39 % am schnellsten.

- Nach Geografie entfiel auf England im Jahr 2025 ein Anteil von 66,95 % der Ausgaben im Online-Reisemarkt des Vereinigten Königreichs, wobei Schottland im Prognosezeitraum mit einem CAGR von 6,55 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Online-Reisemarkt des Vereinigten Königreichs

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Freizeitreisen erholen sich, da aufgestaute Nachfrage nach der Pandemie zunimmt | +1.8% | Global, konzentriert in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Mobilbuchungen und In-App-Zahlungen verzeichnen eine rasche Beschleunigung | +1.5% | Global, angeführt durch Übertragungseffekte aus dem asiatisch-pazifischen Raum und mobilgeräteorientierte Generation Z im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Gesetzgebung zur dynamischen Paketierung erhöht Provisionsobergrenzen | +0.9% | National, frühe Gewinne in England, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Reiserichtlinien für ortsunabhängiges Arbeiten gewinnen breite Akzeptanz | +0.7% | Global, am stärksten in städtischen Zentren in England und Schottland | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge von Kulturerbestätten verbessern die immersive Reiseplanung | +0.5% | National, Kulturerbestätten im Vereinigten Königreich; Übertragungseffekte auf europäische Anbieter | Langfristig (≥ 4 Jahre) |

| Sofortige Rückerstattungen über Open Banking stärken das Kundenvertrauen | +0.5% | Global, regulatorischer Rückenwind im Vereinigten Königreich und in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Freizeitreisen erholen sich, da aufgestaute Nachfrage nach der Pandemie zunimmt

Die Einreisebesuche erreichten 2024 einen neuen Höchststand und werden voraussichtlich bis 2026 weiter steigen, was signalisiert, dass sich die Nachfrageerholung in eine stetige Expansionsphase und nicht in einen kurzfristigen Anstieg verwandelt hat. Große Verbraucherpanels im Jahr 2025 zeigten, dass Urlaub auf der Prioritätenliste der Haushalte gestiegen ist, wobei ein wachsender Anteil der Briten plant, die Ausgaben für Reisen bis 2026 zu erhöhen. Haushaltsdaten deuten darauf hin, dass Reisen zu einer der am schnellsten wachsenden Ausgabenkategorien gehören, was bestätigt, dass Freizeit in vielen Budgets zu einem unverzichtbaren Posten geworden ist. Diese Nachfrage zeigt Widerstandsfähigkeit gegenüber Währungsschwankungen, was darauf hindeutet, dass die Wertwahrnehmung stärker in der Erlebnisqualität als in der Wechselkurssensitivität verankert ist. Pauschalangebote, die Klarheit über Gesamtkosten und Komfort bieten, erfahren eine stärkere Berücksichtigung, was Plattformen Raum gibt, dynamische Kombinationen aus Flügen, Unterkunft und Aktivitäten zu skalieren.

Mobilbuchungen und In-App-Zahlungen verzeichnen eine rasche Beschleunigung

Mobilgeräte machten im Jahr 2025 zwei Drittel der digitalen Buchungen aus und wachsen schneller als Desktop-Buchungen, was den Komfort der Verbraucher beim Recherchieren und Abschließen von Käufen auf Smartphones widerspiegelt. Konto-zu-Konto-Zahlungen gewannen 2025 an Bedeutung, da Open Banking eine sofortige Abwicklung, niedrigere Bearbeitungsgebühren und weniger Rückbuchungen in großen Reiseportfolios ermöglichte. Diese Zahlungswege reduzieren Reibungsverluste beim Checkout, was die Konversion auf Mobilgeräten verbessert und Margen freisetzt, die Betreiber in Preisgestaltung, Service und Treueprogramme investieren können. Der Aufstieg von Konversations-Entdeckungstools verringert die Lücke zwischen Inspiration und Kauf, was den Wert von Plattformen steigert, die Kaufabsichten erfassen und den Verkauf innerhalb einer einzigen mobilen Sitzung abschließen können. Mit der zunehmenden Verbreitung mobilgerätenativer Funktionen wie gespeicherte Profile, flexible Zahlungen und sofortige Rückerstattungen verbessert sich die Kundenbindung, und die Servicekosten sinken für gut optimierte Apps.

Gesetzgebung zur dynamischen Paketierung erhöht Provisionsobergrenzen

Im Dezember 2025 abgeschlossene Reformen im Vereinigten Königreich werden bis Juni 2026 gesetzlich verankert, wobei der verknüpfte Reisearrangement-Typ A in Paketdefinitionen aufgenommen, Typ B entfernt und eine 14-tägige Rückerstattungsfrist festgelegt wird, was die Compliance für digitale Veranstalter vereinfacht[1]Quelle: Ministerium für Wirtschaft und Handel, "Regierungsantwort auf die Konsultation 'Pauschalreisen – Aktualisierung des Rahmens 2025'", GOV.UK. Die Regierung erwartet, dass diese Änderungen erhebliche zusätzliche Inlandsausgaben und Arbeitsplatzschaffung stimulieren, indem es für kleinere Unternehmen und Plattformen einfacher wird, mit Pauschalreiseangeboten zu konkurrieren. Für Online-Vermittler reduziert die Entfernung von Typ B das Risiko, unbeabsichtigt Veranstalterpflichten auszulösen, wenn Kunden Reisen zusammenstellen, was die Monetarisierung von Planungstools ohne unverhältnismäßige Haftung ermöglicht[2]Quelle: Ministerium für Wirtschaft und Handel, "Regierungsantwort auf die Konsultation 'Pauschalreisen – Aktualisierung des Rahmens 2025'", GOV.UK. Die Reformen kommen zu einem Zeitpunkt, an dem das Interesse der Reisenden an Paketen bis 2026 zunimmt, was regulatorischen Rückenwind mit der Verbrauchernachfrage in Einklang bringt und ein schnelleres Wachstum für Plattformen unterstützt, die konformes dynamisches Zusammenstellen beherrschen. Auf das Vereinigte Königreich ausgerichtete Akteure mit modularen Technologie-Stacks können jurisdiktionsspezifische Regeln für jede Komponente kodieren und so eine grenzüberschreitende Skalierung ermöglichen, während die EU ihre eigenen Richtlinienänderungen vorantreibt.

Reiserichtlinien für ortsunabhängiges Arbeiten gewinnen breite Akzeptanz

Unternehmensreisemuster im Jahr 2026 zeigen eine stärkere Vermischung von �ұ������ä�ڳ�s- und Freizeitreisen, da Remote- und Hybridrichtlinien längere Aufenthalte fördern, die Wochentags- und Wochenendnachfrage überbrücken. Städtische Zentren, die mit Coworking-Spaces und Verkehrsinfrastruktur verbunden sind, verzeichnen eine stabilere Belegung unter der Woche, während Küsten- und Feriengebiete zusätzliche Übernachtungen von Remote-Arbeitern gewinnen, die Wellness und Konnektivität priorisieren. Jüngere Berufstätige berücksichtigen nun Annehmlichkeiten wie Fitnessstudios, Spa-Zugang und zuverlässiges Breitband bei der Auswahl von Unterkünften für Reisen, die Arbeitsverpflichtungen beinhalten. Plattformen können neue Erträge erzielen, indem sie Filter für Arbeitsplatzbedürfnisse anbieten und längere Aufenthalte neu bepreisen, um traditionelle Wochenendausflüge in wochenlange Workations umzuwandeln. Das Gesetz über digitale Märkte, Wettbewerb und Verbraucher schreibt eine klare Gesamtpreisanzeige vor, was Reisenden hilft, Bleisure-Pakete verschiedener Anbieter ohne versteckte Gebühren zu vergleichen, die die Transparenz untergraben.

Analyse der Hemmniswirkung*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Britische Kartenaussteller erhöhen Händlerdienstgebühren | -0.4% | National, konzentriert bei ���Ա����Ա�-������ü���Dz� mit hohem Kartenanteil | Kurzfristig (≤ 2 Jahre) |

| Fluggesellschaften stehen vor einem Kapazitätsengpass aufgrund von Slot-Beschränkungen am Flughafen Heathrow | -0.6% | National, Engpass am Flughafen Heathrow; Übertragungseffekte auf Manchester, Gatwick | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften werden verschärft, insbesondere beim Tracking durch Drittanbieter-Cookies | -0.3% | Grenzüberschreitend, britische Betreiber, die EU-Märkte bedienen | Mittelfristig (2–4 Jahre) |

| Schwankende GBP-EUR-Wechselkurse komprimieren die Margen von ���Ա����Ա�-������ü���Dz� | -0.2% | Global, betrifft den britischen Traffic-Mix über Web, Meta und Chat | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Britische Kartenaussteller erhöhen Händlerdienstgebühren

Höhere Kartenverarbeitungskosten im Vereinigten Königreich engen die Margen für Vermittler ein, die für einen Großteil ihrer Transaktionen auf Kartenzahlungswege angewiesen sind. Dieser Druck beschleunigt die Verlagerung zu Open Banking und Konto-zu-Konto-Optionen, die niedrigere Gebühren, sofortige Abwicklung und bessere Rückbuchungsprofile bieten. Da mehr Volumen auf diese Zahlungswege verlagert wird, können Betreiber die Stückkosten in preissensiblen Segmenten schützen und gleichzeitig das Checkout-Erlebnis auf Mobilgeräten verbessern. Das Gesetz über digitale Märkte, Wettbewerb und Verbraucher erhöht das Durchsetzungsrisiko bei Fehletikettierung oder schrittweiser Preisgestaltung, was eine transparente Kommunikation etwaiger Zahlungsaufschläge zu einer Compliance-Priorität macht[3]Quelle: GOV.UK, "Leitfaden zu unlauteren �ұ������ä�ڳ�spraktiken", GOV.UK. Zusammen schaffen diese Dynamiken eine Margenabweichung zwischen Plattformen, die Zahlungssysteme modernisieren, und solchen, die durch veraltete Vereinbarungen eingeschränkt sind.

Fluggesellschaften stehen vor einem Kapazitätsengpass aufgrund von Slot-Beschränkungen am Flughafen Heathrow

Der Flughafen Heathrow operiert weiterhin nahe seiner Bewegungs- und Passagiergrenzen, was das Wachstum für Spitzennachfragerouten einschränkt, die viele Pauschalreiseangebote verankern. Der Flughafen wählte 2025 einen umfangreichen Erweiterungsplan aus, aber die Zeitpläne erstrecken sich weit über den aktuellen Prognosezeitraum hinaus, was bedeutet, dass die Sitzplatzverfügbarkeit kurzfristig knapp bleibt. Kapazitätsengpässe verleihen Incumbents mit etablierten Slot-Portfolios Preismacht, während ein Teil der Nachfrage auf Regionalflughäfen und Bahналternатiven verlagert wird. Betreiber und Reiseveranstalter reagieren, indem sie Kapazitäten von anderen Londoner Flughäfen und regionalen Standorten hinzufügen, um das Angebot für Sonnen- und Städterouten zu diversifizieren. Bis neue Start- und Landebahnkapazitäten und Terminalkapazitäten in Betrieb gehen, müssen Online-Buchungsplattformen den Inventarmix, flexible Daten und die Suche über mehrere Flughäfen optimieren, um Angebotsengpässe zu mildern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Buchungsservice: Pakete treiben die Expansion über mehrere Vertikale voran

Reiseunterkunft hielt im Jahr 2025 einen Marktanteil von 40,88 % am Online-Reisemarkt des Vereinigten Königreichs, während Urlaubspakete bis 2031 voraussichtlich mit einem CAGR von 10,14 % wachsen werden. Die Berücksichtigung von Paketen steigt bis 2026, da Reisende vorhersehbare Gesamtkosten, eine vereinfachte Planung und Schutz innerhalb einer einzigen Transaktion suchen. Die für Juni 2026 geplante Regulierungsreform reduziert den administrativen Aufwand für dynamische Paketierung und klärt Rückerstattungspflichten, was die Inventarvielfalt erweitern und gleichzeitig den Verbraucherschutz wahren kann. Da sich das Angebot bei Fluggesellschaften und Hotels normalisiert, können Plattformen Multi-Vertikal-Transaktionen skalieren, indem sie Flug, Unterkunft und Aktivitäten unter einem Reiseplan bündeln, um Anhang und Marge zu steigern. Größere Marken und schnell wachsende britische Spezialisten überarbeiten auch Content-Partnerschaften, um Kreuzfahrten, Erlebnisse und Versicherungen hinzuzufügen, was mehr Cross-Selling-Potenzial entlang der Buchungsreise schafft.

Urlaubspakete profitieren von klareren Regeln rund um verknüpfte Reisearrangements, die Veranstaltern die Möglichkeit geben, relevante Zusatzleistungen vorzuschlagen, ohne unbeabsichtigt Veranstalterpflichten zu übernehmen, wenn der Kunde die Reise zusammenstellt. Transport-Unterkategorien wie Bahn und Bus verzeichnen digitales Wachstum, da die Distribution in Online-Reisebüro- und Unternehmenskanäle integriert wird, während Kreuzfahrten durch neue Einzelhandelsfunktionen an Sichtbarkeit gewinnen. Alternative Unterkünfte expandieren weiterhin innerhalb des Unterkunftsstapels, obwohl einige städtische Kurzzeitkategorien strengere lokale Registrierungs- und Compliance-Protokolle navigieren. Zusatzleistungen wie Touren, Aktivitäten und flexible Schutzprodukte sind günstig für Deckungsbeiträge und können über Programmierschnittstellen in Abläufe eingebettet werden. In all diesen Buchungsservices priorisiert die Online-Reisebranche des Vereinigten Königreichs Datenverwaltung, Einwilligung und altersgerechtes Design im Einklang mit neuen Datennutzungsregeln, die ab 2025 schrittweise eingeführt werden.

Nach Gerätetyp: Mobilgeräte dominieren mit zwei Dritteln, Desktop hält komplexe Reiserouten

Mobilgeräte buchten im Jahr 2025 67,34 % der �Ѳ�����ٲ���öß�� des Online-Reisemarkts im Vereinigten Königreich und werden voraussichtlich bis 2031 mit einem CAGR von 9,49 % wachsen. Die Verlagerung wird durch Open-Banking-Zahlungen verstärkt, die sofort abgewickelt werden, niedrigere Gebühren tragen und Streitigkeiten reduzieren, was die Stückkosten für App-Transaktionen stärkt. Konversationsentdeckung und unterstützende künstliche Intelligenz reduzieren die Anzahl der Schritte von der Inspiration bis zum Checkout, was Mobilgeräten einen Vorteil beim schnellen Abschluss von Kaufabsichten verschafft. Jüngere Kohorten recherchieren und buchen weiterhin in hohem Maße auf Smartphones, was langfristige Marktanteilsgewinne für Mobilgeräte im Online-Reisemarkt des Vereinigten Königreichs unterstützt.

Desktop und Laptop bleiben wichtig für komplexe Reiserouten mit mehreren Stopps, bei denen größere Bildschirme den Vergleich von Optionen über Daten, Städte und Komponenten hinweg erleichtern. Viele Käufer beginnen die Entdeckung auf Mobilgeräten und schließen den Kauf für komplizierte Reisen auf dem Desktop ab, was bedeutet, dass geräteübergreifendes Sitzungs-Stitching und gespeicherte Warenkörbe für die Konversion wichtig sind. Plattformen, die die Gesamtpreisgestaltung auf kleinen Bildschirmen transparent machen, erfüllen die Verpflichtungen des Gesetzes über digitale Märkte, Wettbewerb und Verbraucher und reduzieren gleichzeitig unerwartete Gebühren beim Checkout. In Apps eingebettete Social-Commerce-Funktionen vertiefen das Engagement, indem sie die Reiseplanung zu einer kollaborativen Aktivität statt einer Einzelnutzeraufgabe machen. Diese Geräteaufteilung ermöglicht gezielte Investitionen in die Benutzererfahrung nach Reiseart, wobei Mobilgeräte auf Geschwindigkeit und Desktop auf Vergleich im Online-Reisemarkt des Vereinigten Königreichs optimiert werden.

Nach Plattformtyp: ���Ա����Ա�-������ü���Dz� dominieren, Metasuchmaschinen wachsen am schnellsten

���Ա����Ա�-������ü���Dz� erzielten im Jahr 2025 einen Marktanteil von 65,05 % am Online-Reisemarkt des Vereinigten Königreichs, während Metasuchmaschinen voraussichtlich mit dem schnellsten Tempo mit einem CAGR von 10,90 % bis 2031 wachsen werden. ���Ա����Ա�-������ü���Dz� behalten ihre Führungsposition dank der Breite des Inventars und der Treueprogrammintegrationen, die das vertikale Einkaufen und den Kundendienst nach dem Kauf vereinfachen. Die Entdeckung verändert sich, da KI-gestützte Metasucherlebnisse Optionen schneller filtern und kaufbereiten Traffic in Anbieter- oder Online-Reisebüro-Trichter leiten. Direktanbieter-Websites investieren weiterhin in Merchandising, Zahlungsoptionen und Treueprogrammvorteile, um die Abhängigkeit von Vermittlern zu reduzieren.

B2B-Infrastruktur ist ein wachsender Schwerpunktbereich für führende Plattformen, die Zahlungen, Betrugsprävention und Inventar als modulare Dienste für Partner entbündeln. Neue Funktionen wie Paketvergleiche zielen darauf ab, täglich Millionen von Angeboten zu aggregieren und Verbrauchern zu helfen, Gesamtpreis und Leistungen mit mehr Klarheit zu bewerten. Die Online-Reisebranche des Vereinigten Königreichs fügt auch Konversationsschnittstellen hinzu, die natürliche Sprachplanung und schnelle Angebotserstellung für mehrteilige Reisen unterstützen. Die regulatorische Durchsetzung von Ranking-Transparenz und schrittweiser Preisgestaltung prägt weiterhin die Plattformpräsentation und Gebührenoffenlegung. Diese Verschiebungen halten den Wettbewerb intensiv, während sie Nischen für Spezialisten öffnen, die hochreibungsreiche Bereiche im Online-Reisemarkt des Vereinigten Königreichs lösen.

Nach Reisendertyp: Freizeit dominiert, Besuche bei Freunden und Verwandten wachsen am schnellsten

Freizeit machte im Jahr 2025 64,62 % der Buchungen im Online-Reisemarkt des Vereinigten Königreichs aus, während Besuche bei Freunden und Verwandten mit einem CAGR von 7,39 % bis 2031 der am schnellsten wachsende Reisezweck sind. Einreise- und Inlandsindikatoren für 2025 und 2026 deuten auf eine anhaltende Urlaubsnachfrage hin, die der primäre Wachstumsmotor für Plattformen bleibt. Besuche bei Freunden und Verwandten übertrafen 2025 andere Reisezwecke, unterstützt durch die Wiederverbindung von Familien und Diaspora-Reisen, die die Aufenthaltsdauer und Flexibilitätsfenster verlängern. �ұ������ä�ڳ�sreisen haben sich stabilisiert, während gemischte Reiserouten Cross-Selling-Möglichkeiten für Upgrades und Zusatzleistungen bei längeren Aufenthalten schaffen. Transparente Gesamtpreisregeln gemäß dem Gesetz über digitale Märkte, Wettbewerb und Verbraucher ermöglichen einen klareren Vergleich für Buchungen mit mehreren Reisenden, was das Vertrauen in Freizeit- und Besuche-bei-Freunden-und-Verwandten-Segmente stärkt.

Freizeit fragmentiert sich in Premium- und Werttiers, wobei Luxusreisende neue Erlebnisse und Wellness priorisieren und Budgetreisende durch flexible Daten und alternative Unterkünfte längere Reisen optimieren. Reiserouten für Besuche bei Freunden und Verwandten bevorzugen Flexibilität und Nähe gegenüber gebündelten Aktivitäten, aber die Anhangquoten für Bahn, Bus und Versicherung steigen, da Plattformen relevante Optionen anzeigen. Unternehmens-Programmierschnittstellen, die multimodales Inventar bereitstellen, helfen Reisemanagern, Bleisure-Richtlinien zu unterstützen, die �ұ������ä�ڳ�s- und Freizeitvertrieb überbrücken. Über alle Reisendertypen hinweg sind Rückerstattungsgeschwindigkeit und Zahlungsoptionen zu entscheidenden Faktoren geworden, wobei die Einführung von Open Banking weiterhin Vertrauen aufbaut. Diese Muster stärken die zentrale Position von Freizeit und die beschleunigende Rolle von Besuchen bei Freunden und Verwandten bei der Gestaltung von Inventar und Merchandising im Online-Reisemarkt des Vereinigten Königreichs.

Nach Altersgruppe: Millennials führen bei den Ausgaben, Generation Z skaliert am schnellsten über künstliche Intelligenz

Millennials machten im Jahr 2025 34,18 % der Ausgaben aus, was die Spitzeneinkommensjahre und eine höhere Reisehäufigkeit in inländischen und internationalen Kategorien widerspiegelt. Die Generation Z ist die am schnellsten wachsende Kohorte mit einem CAGR von 7,94 % bis 2031, angetrieben durch ein höheres Vertrauen in KI-Planungstools und eine stärkere Abhängigkeit von mobilgerätegeführter Entdeckung. Jüngere Erwachsene zeigen eine wachsende Bereitschaft, KI für Recherche und Optionsvergleich zu nutzen, und konsumieren Reiseinspirationen intensiv in Kurzvideoformaten. Millennials buchen weiterhin mit der höchsten Rate unter allen Kohorten vollständig online, was ���Ա����Ա�-������ü���Dz� für ihre Kaufwege zentral hält. Ältere Reisende, insbesondere jene ab 65 Jahren, behalten eine starke Reiseabsicht und höhere Ausgaben pro Reise bei, was eine breite Palette von Unterkunfts- und Reiserouten-Typen unterstützt.

Generation Z und Millennials schätzen beide klare Preisgestaltung, starke Bewertungen und flexible Zahlungen, obwohl jüngere Reisende mehr budgetstreckende Taktiken wie Reisen außerhalb der Hauptsaison und gemeinsame Aufenthalte zeigen. Die Nachhaltigkeitspräferenz ist bei der Generation Z am stärksten ausgeprägt, wobei eine Mehrheit bereit ist, mehr für Unternehmen mit nachweisbaren Umweltpraktiken zu zahlen. Inhalts- und Community-Funktionen sind für Entdeckung und Vertrauen wichtig, was App-Ökosysteme begünstigt, die Profile, Messaging und sozialen Beweis integrieren. Die Online-Reisebranche des Vereinigten Königreichs integriert altersgerechtes Design und Einwilligungsabläufe, da neue Datennutzungsbestimmungen schrittweise eingeführt werden, was für Produkte, die auf jüngere Zielgruppen ausgerichtet sind, unerlässlich ist. Diese Kohortendynamiken leiten Produkt-Roadmaps, die Personalisierung und Transparenz im Online-Reisemarkt des Vereinigten Königreichs in Einklang bringen.

Geografische Analyse

England entfiel im Jahr 2025 auf 66,95 % der Ausgaben, während Schottland im Prognosezeitraum bis 2031 voraussichtlich den stärksten CAGR von 6,55 % im Online-Reisemarkt des Vereinigten Königreichs verzeichnen wird. England generierte den überwiegenden Teil der Übernachtungsreisen, Übernachtungen und Ausgaben in Großbritannien von Januar bis September 2025, unterstützt durch Londons globale Anziehungskraft und eine breite Mischung regionaler Attraktionen. Schottland verzeichnete von Januar bis September 2025 ein Wachstum bei inländischen Übernachtungsreisen und Ausgaben und war die einzige Nation in Großbritannien, die in diesem Zeitraum Zuwächse verzeichnete. Edinburgh und Glasgow verankern internationale Ankünfte, und eine starke regionale Leistung steigert die Belegung und die Ausgaben in mehr Reisezielen. Das prognostizierte Wachstum spiegelt eine Rotation hin zu Kulturerbe, Kultur und Natur wider, die ganzjährige Reiserouten in Schottland unterstützt.

Wales verzeichnete von Januar bis September 2025 Millionen von Übernachtungsreisen und erhebliche Ausgaben, mit einem starken dritten Quartal bei Reisen und Übernachtungen, was eine verbesserte Dynamik bestätigt. Küste und Landschaft bleiben zentral für die Attraktivität von Wales, und die Einreiseausgaben zeigten in den ersten drei Quartalen 2025 eine positive Entwicklung. Nordirland bleibt eine kleinere Komponente des Online-Reisemarkts im Vereinigten Königreich, obwohl digitale Entdeckung und Konnektivität über die Irische See eine stetige Nachfrage nach Städtereisen und naturgeführten Reisen unterstützen. Nationale Tourismusorganisationen koordinieren Werbung und Berichterstattung, während Nachhaltigkeitsstandards und lokale Zertifizierungen eine sorgfältige Listing-Compliance für regionales Inventar erfordern. Diese geografischen Muster deuten auf gezielte Möglichkeiten für Plattformen hin, Inhalte zu lokalisieren und den Kanalmix nach Nation im Online-Reisemarkt des Vereinigten Königreichs zu optimieren.

Wettbewerbslandschaft

Der Online-Reisemarkt im Vereinigten Königreich zeigt eine moderate bis hohe Konzentration, wobei große globale ���Ա����Ա�-������ü���Dz� den Umsatz anführen, während regionale und vertikale Spezialisten durch Produkt- und Vertriebsinnovation skalieren. Booking Holdings meldete im vierten Quartal 2025 ein zweistelliges Wachstum bei Zimmernächten und Bruttobuchungen und hob steigende Multi-Vertikal-Transaktionen im hohen 20-Prozent-Bereich im Jahresvergleich hervor, unterstützt durch einen 25-zu-1-Aktiensplit mit Wirkung zum April 2026 und eine höhere Dividende. Expedia erweitert weiterhin seine B2B-Partnerlösungen, um Zahlungs-, Betrugserkennung- und Inventardienstleistungen über das verbraucherorientierte Reisegeschäft hinaus zu monetarisieren, mit Schwerpunkt auf Infrastrukturvertrieb. Auf das Vereinigte Königreich ausgerichtete Betreiber fügen Kapazitäten und neue Produkte hinzu, was Alternativen zum Heathrow-zentrierten Angebot schafft und gleichzeitig die Paketauswahl für Sonnen- und Städterouten vertieft. Diese Schritte erhalten den Wettbewerbsdruck aufrecht und erhöhen gleichzeitig die Rolle der Plattforminfrastruktur im Online-Reisemarkt des Vereinigten Königreichs.

Trainline skaliert KI-gestützten Kundensupport und Entschädigungsfunktionen, verarbeitet im ersten Halbjahr des �ұ������ä�ڳ�sjahres 2026 nahezu siebenstellige Gesamtbeträge bei automatisierten Verspätungsentschädigungen und erhöht die Jahresprognose bei verbesserter Rentabilität. On the Beach führte Aktienrückkäufe durch, expandierte in Kreuzfahrten und neue Geografien und verbesserte die Rentabilität, was eine disziplinierte Kapitalallokation und Produktdiversifizierung widerspiegelt. lastminute.com startete einen Modellkontextprotokoll-Server für Flüge, der in konversationelle KI-Ökosysteme integriert ist und auf dem Anthropic Marketplace gelistet ist, mit angekündigten Plänen für Hotel- und dynamische Paketierungs-Modellkontextprotokoll-Server. Hostelworld steigert das Engagement durch soziale Funktionen und mitgliedergeführte Entdeckung, was die App-Konversion und den Lebenszeitwert erhöht. Zusammen zeigen diese Beispiele, wie auf das Vereinigte Königreich ausgerichtete Akteure Marktanteile gewinnen können, indem sie mobilgerätenative Benutzererfahrung, künstliche Intelligenz und Infrastrukturangebote im Online-Reisemarkt des Vereinigten Königreichs kombinieren.

Flughafenkapazitätsbeschränkungen und Compliance-Regeln prägen die Strategie für 2026. Der Zeitplan für die Kapazitätserweiterung des Flughafens Heathrow erstreckt sich bis ins nächste Jahrzehnt, was Fluggesellschaften und Reiseveranstalter dazu veranlasst, Kapazitäten von anderen Flughäfen hinzuzufügen und Routenpläne anzupassen. Jet2 kündigte eine 27-prozentige Kapazitätssteigerung vom Flughafen London Gatwick für den Sommer 2027 an, mit ersten Flügen ab März 2026, was den Zugang zu beliebten Freizeitzielen diversifiziert. Die Reform der Pauschalreiseregelung klärt Veranstalterpflichten und Rückerstattungen, was das Wachstum der dynamischen Paketierung für Plattformen unterstützt, die Regeln kodieren und transparente Gesamtpreise liefern können. Diese makroökonomischen und regulatorischen Faktoren werden weiterhin Betreiber belohnen, die sich an Transparenz, schnellen Rückerstattungen und mobilgerätegeführten Buchungen im Online-Reisemarkt des Vereinigten Königreichs ausrichten.

Marktführer der Online-Reisebranche im Vereinigten Königreich

Booking Holdings Inc.

Expedia Group Inc.

Airbnb Inc.

TUI Group

On the Beach Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Jet2 kündigte eine 27-prozentige Kapazitätssteigerung vom Flughafen London Gatwick für den Sommer 2027 an und erreichte 1,1 Millionen Sitze auf 35 Sonnen- und Freizeitstadtzielen, einschließlich eines exklusiven wöchentlichen Dienstes nach Lesbos, Griechenland, mit ersten Flügen ab dem 26. März 2026.

- Januar 2026: Skyscanner startete ein Pauschalreise-Vergleichstool, das täglich über 25 Millionen Pakete aggregiert, und führte eine Funktion zur Planung des günstigsten Reiseziels als Teil eines Erlebnisses ein, das über 110 Millionen monatliche Nutzer und mehr als 200 Millionen Reisepläne jährlich bedient.

- Januar 2026: lastminute.com führte den ersten Modellkontextprotokoll-Server der Reisebranche für Flüge ein, der auf dem Anthropic Marketplace zur Integration gelistet ist, mit angekündigten Plänen für Hotel- und dynamische Paketierungs-Modellkontextprotokoll-Server.

- Dezember 2025: Die britische Regierung schloss Reformen der Pauschalreiseverordnung ab, die bis Juni 2026 gesetzlich verankert werden sollen, wobei der verknüpfte Reisearrangement-Typ A in Paketdefinitionen aufgenommen, Typ B entfernt und eine 14-tägige Rückerstattungsfrist eingeführt wird, mit erwarteten Gewinnen bei Inlandsausgaben und Arbeitsplatzschaffung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Online-Reisemarkt im Vereinigten Königreich als alle Verbraucherbuchungen für inländische oder ausgehende Transport-, Unterkunfts-, Urlaubspaket- und ergänzende Reisedienstleistungen, die über internetfähige Schnittstellen auf Desktops, Laptops oder Mobilgeräten abgewickelt und bezahlt werden, sei es über ein Online-Reisebüro, eine Metasuch-Website oder das eigene Portal eines Anbieters, ausgedrückt in Bruttobuchungswert vor Provisionen.

Ausschluss vom Umfang: Käufe, die über stationäre Reisebüros, Callcenter oder betriebliche Selbstbuchungstools abgeschlossen werden, fallen außerhalb dieses Marktes.

������Գپ�����ܲԲ���ü��������������

- Nach Buchungsservice

- Transport

- Flugreisen

- Bus- und Reisebusreisen

- Bahnreisen

- Autovermietung

- Kreuzfahrt

- Reiseunterkunft

- Hotels und Resorts

- Alternative Unterkünfte und Vermietungen

- Urlaubspakete

- Sonstiges (Aktivitäten, Reiseversicherung, Zusatzleistungen)

- Transport

- Nach Gerätetyp

- Desktop und Laptop

- Mobilgerät (Smartphone und Tablet)

- Nach Plattformtyp

- ���Ա����Ա�-������ü���Dz�

- Direktanbieter-Websites

- Metasuchmaschinen

- Nach Reisendertyp

- Freizeit

- �ұ������ä�ڳ�

- Besuche bei Freunden und Verwandten

- Nach Altersgruppe

- Generation Z (18–24)

- Millennials (25–40)

- Generation X (41–56)

- Babyboomer (57–75)

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten Airline-Revenue-Management-Führungskräfte, Online-Reisebüro-Kategoriemanager, Hotel-Distributionsleiter und Zahlungsgateway-Anbieter in England, Schottland und Wales. Diese Gespräche klärten Mitfahrbündelungsraten, Einführung von Nur-Mobil-Aktionen und Saisonalitätsinflektionen und ermöglichten es uns, Annahmen zu verfeinern und Lücken zu schließen, die bei der Schreibtischarbeit entdeckt wurden.

Schreibtischforschung

Wir begannen mit öffentlich verfügbaren Makrodaten, monatlichen Ein- und Ausreisereisendevolumina vom britischen Amt für nationale Statistik, Passagierzahlen der Zivilluftfahrtbehörde, der Kartenausgabenreihe der Bank of England und der jährlichen Internetdurchdringungserhebung von Ofcom, um Nachfrage, Ausgaben und digitale Reichweite zu verankern. Branchenverbände wie ABTA, WTTC und die Europäische Reisekommission lieferten Trendhinweise zu Buchungskanalverschiebungen, während Unternehmens-10-Ks und Investorenpräsentationen uns halfen, durchschnittliche Verkaufspreise und Provisionssätze zu benchmarken. Ausgewählte kostenpflichtige Repositorien, insbesondere D&B Hoovers für Umsatzaufteilungen und Dow Jones Factiva für Pressemitteilungen, rundeten die unternehmensebenenspezifischen Eingaben ab. Die zitierten Quellen sind illustrativ und nicht erschöpfend; viele weitere Referenzen flossen in Datenprüfungen ein.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit Reisendenzahlen nach Zweck und Reisedauer, multipliziert mit den Ausgaben pro Reise, angepasst für den online gebuchten Anteil. Die Ergebnisse werden durch Stichproben von Online-Reisebüro-Bruttobuchungen, direkten digitalen Anbieterverkäufen und Offenlegungen von Kanal-Provisionssätzen gegengeprüft. Wichtige Modellvariablen umfassen Smartphone-Durchdringung, Auslandsreisehäufigkeit, durchschnittliche Flugpreise, Unterkunfts-Durchschnittszimmerrate und Tiefe von Werbераbatten. Multivariate Regression, die das Bruttoinlandsprodukt pro Kopf und reale Wechselkursschwankungen einbezieht, projiziert diese Treiber bis 2030. Wo Anbieter-Zusammenfassungen dünn waren, erfolgte eine Kalibrierung, sobald leitende Gesprächspartner realistische Konversionstrichter validierten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse unterliegen zwei Prüfebenen. Erstens markieren eingebaute Varianzprüfungen Ausreißer gegenüber historischen Verhältnissen; zweitens überprüft ein leitender Kollege jedes Arbeitsblatt vor der Freigabe. Wir aktualisieren Modelle jährlich und lösen Zwischenrevisionen nach wesentlichen Ereignissen wie einer Mehrwertsteueränderung oder einer großen Plattformfusion aus, um sicherzustellen, dass Kunden immer einen aktuellen Standpunkt erhalten.

Warum Mordors Ausgangsbasis für den Online-Reisemarkt im Vereinigten Königreich zutreffend ist

Veröffentlichte Zahlen weichen oft ab, weil Analysten unterschiedliche Umfänge, Basisjahre oder Definitionen für digitale Ausgaben wählen.

Durch die enge Ausrichtung unseres Umfangs auf Brutto-Online-Buchungen und die Anwendung aktueller Kartenausgaben-Benchmarks aus dem Jahr 2024 minimiert Mordor solche Abweichungen.

Wichtige Treiber von Lücken umfassen, ob Peer-Berichte Offline-Agentur-Websites einbeziehen, wie sie Peer-to-Peer-Vermietungen behandeln, ihr Währungsumrechnungsdatum und die Häufigkeit, mit der Annahmen aktualisiert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 29,48 Mrd. USD (2025) | ||

| 42,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Enthält Offline-Agentur-Web-Buchungen und Servicegebührenaufschläge |

| 26,20 Mrd. USD (2021) | Branchenanalyse B | Älteres Basisjahr; schließt Peer-to-Peer-Unterkünfte aus, wendet jedoch den globalen CAGR auf das Vereinigte Königreich an |

Der Vergleich zeigt, dass unsere disziplinierte Variablenauswahl und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können, sobald veraltete Basen, breitere Umfänge oder nicht verifizierte Aufschläge bereinigt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Online-Reisemarkt im Vereinigten Königreich derzeit?

Der Markt erreichte im Jahr 2025 einen Wert von 29,48 Milliarden USD, steht im Jahr 2026 bei 31,23 Milliarden USD und wird bis 2031 voraussichtlich 41,66 Milliarden USD bei einem CAGR von 5,94 % erreichen.

Welches Buchungsservicesegment wächst am schnellsten?

Urlaubspakete führen mit einem CAGR von 10,14 % bis 2031, unterstützt durch Vorschriften zur dynamischen Paketierung, die Provisionsobergrenzen abgeschafft haben.

Wie prägen Mobilgeräte den Online-Reisemarkt im Vereinigten Königreich?

Mobilgeräte machten im Jahr 2025 67,34 % der Buchungen aus und werden voraussichtlich mit einem CAGR von 9,49 % wachsen, unterstützt durch Open Banking, das Gebühren reduziert und Rückerstattungen beschleunigt.

Welche politischen Änderungen sind 2026 am wichtigsten zu beobachten?

Die bis Juni 2026 gesetzlich verankerten britischen Pauschalreisereformen werden den verknüpften Reisearrangement-Typ A aufnehmen, Typ B entfernen und 14-tägige Rückerstattungen festlegen, was die dynamische Paketierung vereinfacht und den Käuferschutz verbessert.

Welche Reisendensegmente treiben die Nachfrage im Online-Reisemarkt des Vereinigten Königreichs an?

Freizeit machte im Jahr 2025 64,62 % der Buchungen aus, und Besuche bei Freunden und Verwandten sind der am schnellsten wachsende Reisezweck bis 2031, wobei die Generation Z aufgrund eines höheren Vertrauens in KI-Tools beschleunigt.

Welche Regionen im Vereinigten Königreich sind für die digitale Reisenachfrage am wichtigsten?

England entfiel im Jahr 2025 auf 66,95 % der Ausgaben, während Schottland im Prognosezeitraum voraussichtlich den stärksten CAGR auf der Grundlage eines soliden inländischen Übernachtungswachstums verzeichnen wird.

Seite zuletzt aktualisiert am: