Marktgrรถรe und Marktanteil fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich

Analyse des Marktes fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich von บฺมฯฒปด๒์ศ

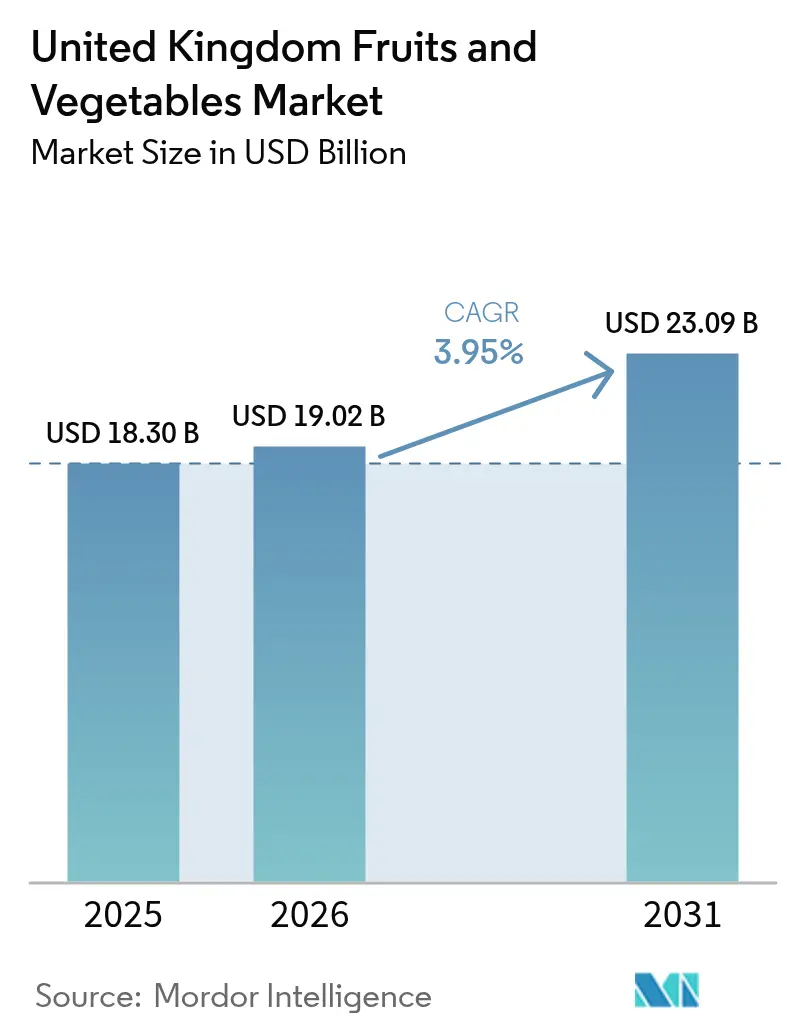

Die Marktgrรถรe fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich wird voraussichtlich von 18,3 Milliarden USD im Jahr 2025 auf 19,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,95 % รผber den Zeitraum 2026โ2031 einen Wert von 23,09 Milliarden USD erreichen. Die Expansion spiegelt einen strukturellen Wandel hin zu einer hรถheren inlรคndischen Erzeugung, stรคrkeren Importsubstitutionsmaรnahmen und einer raschen Mainstreaming der Landwirtschaft unter kontrollierten Umgebungsbedingungen wider. Staatliche Zuschรผsse fรผr Installationen erneuerbarer Energien, Verpflichtungen des Einzelhandels zu langfristigen Liefervertrรคgen und eine gestiegene Verbrauchernachfrage nach COโ-armen Erzeugnissen halten die Investitionsdynamik aufrecht. Gleichzeitig gestalten Arbeitskrรคftemangel, volatile Energiekosten und sich weiterentwickelnde Pflanzenschutzanforderungen zwischen dem Vereinigten Kรถnigreich und der Europรคischen Union die Wettbewerbsdynamik neu und beschleunigen die Automatisierungsnutzung. Da der Markt auf eine hรถhere Resilienz zusteuert, konsolidieren vertikal integrierte Erzeuger und technologiegetriebene Produzenten ihren Marktanteil, wรคhrend kleinere, arbeitsintensive Betriebe Partnerschaftsmodelle und gemeinsame Investitionswege prรผfen.

Wichtigste Erkenntnisse des Berichts

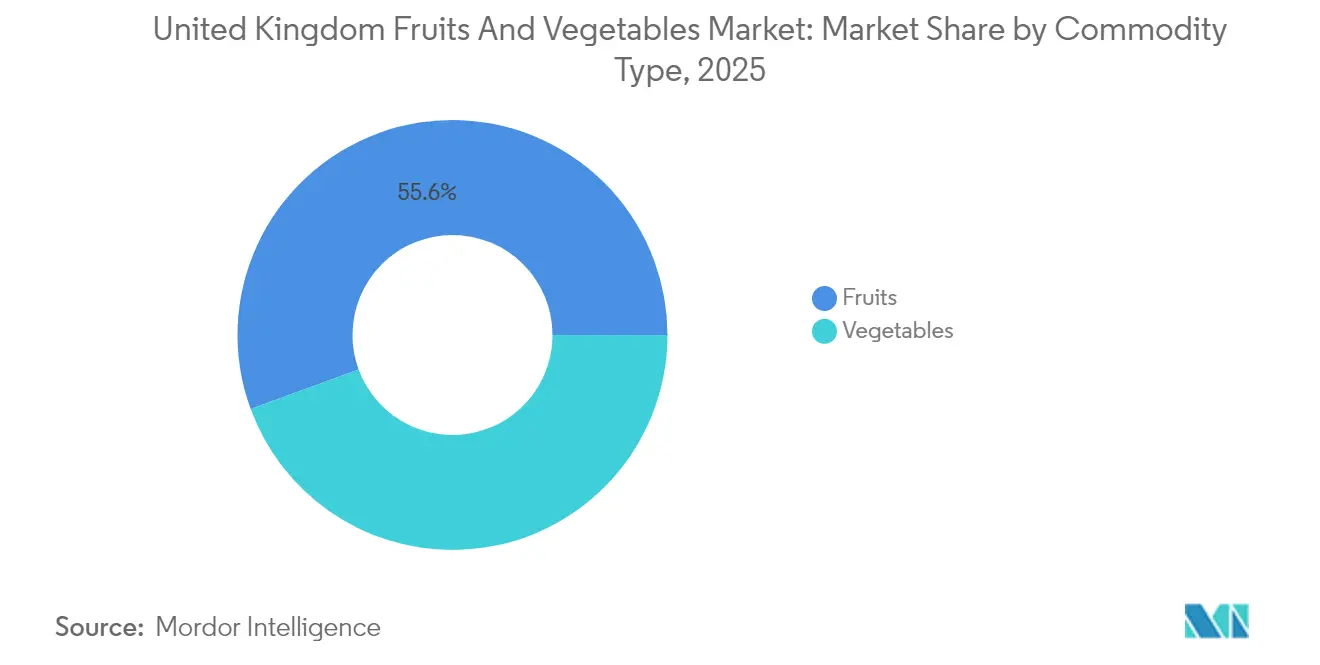

- Nach Warenart fรผhrte Obst im Jahr 2025 mit einem Anteil von 55,60 % am Markt fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich und wird bis 2031 voraussichtlich mit einer CAGR von 4,42 % wachsen.

Hinweis: Die Marktgrรถรen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende langfristige Liefervertrรคge mit Rรผckendeckung des Einzelhandels | +0.8% | England, Schottland und Wales | Mittelfristig (2โ4 Jahre) |

| Steigende Verbrauchernachfrage nach lokalen, COโ-armen Erzeugnissen | +0.6% | National, mit Konzentration in stรคdtischen Gebieten | Langfristig (โฅ 4 Jahre) |

| Rasche Ausweitung der Kapazitรคten in der Landwirtschaft unter kontrollierten Umgebungsbedingungen | +0.9% | England, insbesondere East Anglia und Kent | Kurzfristig (โค 2 Jahre) |

| Staatliche Zuschรผsse fรผr die Integration erneuerbarer Energien auf dem Betrieb | +0.4% | England, mit Ausstrahlungseffekten auf Wales und Schottland | Mittelfristig (2โ4 Jahre) |

| Digitalisierung von Systemen zur Rรผckverfolgbarkeit von Erzeugnissen | +0.3% | National, frรผhe Einfรผhrung in wichtigen Lieferketten | Mittelfristig (2โ4 Jahre) |

| Einfรผhrung regenerativer Praktiken zur Erfรผllung von ESG-Zielen (Umwelt, Soziales und Unternehmensfรผhrung) | +0.5% | National, konzentriert in Unternehmenslandwirtschaftsbetrieben | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Zunehmende langfristige Liefervertrรคge mit Rรผckendeckung des Einzelhandels

Groรe Supermarktgruppen wechseln von jรคhrlichen Ausschreibungen zu mehrjรคhrigen Vereinbarungen, die Volumina, Preisrahmen und gemeinsame Investitionen in nachhaltige Infrastruktur abdecken. Diese Vertrรคge verschaffen Erzeugern stabile Cashflows, die kapitalintensive Gewรคchshausprojekte und Upgrades bei der Robotik risikoรคrmer gestalten. Supermรคrkte sichern sich ein differenziertes Angebot und signalisieren gleichzeitig die Unterstรผtzung fรผr nationale Ernรคhrungssicherheitsziele. Der Trend mindert zudem Verluste, indem er die Ernteplanung festlegt und die Hรคndler auf vorhersehbare Abnahmemengen verpflichtet.

Steigende Verbrauchernachfrage nach lokalen, COโ-armen Erzeugnissen

Verbraucher im Vereinigten Kรถnigreich zeigen eine ausgeprรคgte Prรคferenz fรผr Erzeugnisse mit verifiziertem lokalem Ursprung und niedrigen Transportemissionen. Hรคndler heben nun โin Groรbritannien angebauteโ Labels und COโ-Fuรabdruckwerte auf Regaletiketten hervor, was Preisaufschlรคge ermรถglicht, die hรถhere inlรคndische Produktionskosten ausgleichen. รffentliche Gesundheitskampagnen, die den Konsum von Obst und ณาฑ๐ณพรผฒ๕ฑ๐ fรถrdern, verstรคrken die Nachfrage weiter, insbesondere bei stรคdtischen Kรคufern, die Rรผckverfolgbarkeit und Frische schรคtzen.

Staatliche Zuschรผsse fรผr die Integration erneuerbarer Energien auf dem Betrieb

Die Regierung des Vereinigten Kรถnigreichs hat erhebliche Mittel bereitgestellt, um die Einfรผhrung erneuerbarer Energien in der Landwirtschaft zu unterstรผtzen, da sie die Energiekosten als einen entscheidenden Faktor fรผr die Wettbewerbsfรคhigkeit und Nachhaltigkeit des Sektors anerkennt. Der Zuschuss zur Verbesserung der Betriebsproduktivitรคt (Improving Farm Productivity Grant) stellt bis zu 100.000 GBP (125.000 USD) fรผr Solaranlagen bereit und deckt bis zu 25 % der fรถrderfรคhigen Kosten fรผr Landwirte und Gartenbauunternehmen.[1]Quelle: Regierung des Vereinigten Kรถnigreichs, โInformationen zum Improving Farm Productivity Grant, Runde 2โ, GOV.UK Die staatliche Unterstรผtzung geht รผber direkte Zuschรผsse hinaus und umfasst die Vereinfachung von Baugenehmigungen fรผr Installationen erneuerbarer Energien sowie die Integration in Programme zum Umwelt-Landmanagement (Environmental Land Management), die zusรคtzliche Zahlungen fรผr nachhaltige Praktiken vorsehen.

Einfรผhrung regenerativer Praktiken zur Erfรผllung von ESG-Zielen (Umwelt, Soziales und Unternehmensfรผhrung)

Unternehmerische Nachhaltigkeitsverpflichtungen treiben die weit verbreitete Einfรผhrung regenerativer Landwirtschaftspraktiken in der Obst- und ณาฑ๐ณพรผฒ๕ฑ๐produktion des Vereinigten Kรถnigreichs voran, wobei groรe Einzelhรคndler und Lebensmittelunternehmen spezifische Ziele fรผr die Umweltleistung ihrer Lieferanten festlegen. Das Umwelt-Basislinienerfassungspilotprojekt des Agriculture and Horticulture Development Board (Entwicklungsrates fรผr Landwirtschaft und Gartenbau) bietet vollstรคndig gefรถrderte COโ-Audits und maรgeschneiderte Aktionsplรคne, um den รbergang der Branche zu Netto-Null bis 2050 zu unterstรผtzen.[2]Quelle: Agriculture and Horticulture Development Board, โGrowSave: Energiemanagement im geschรผtzten Anbauโ, horticulture.ahdb.org.uk Regenerative Praktiken bieten mehrere Vorteile, darunter verbesserte Bodengesundheit, gesteigerte Artenvielfalt, reduzierte Betriebsmittelkosten und COโ-Sequestrierungspotenzial, das durch COโ-Kreditmรคrkte zusรคtzliche Einnahmequellen generieren kann.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkungen |

|---|---|---|---|

| Arbeitskrรคftemangel nach dem Brexit | โ1.2% | Saisonale Anbauregionen | Kurzfristig (โค 2 Jahre) |

| Volatile Energiepreise mit Auswirkungen auf die Gewรคchshauswirtschaft | โ0.8% | Cluster des geschรผtzten Anbaus | Mittelfristig (2โ4 Jahre) |

| Pflanzenschutz-Handelshemmnisse gegenรผber der Europรคischen Union | โ0.6% | Exportabhรคngige Betriebe | Mittelfristig (2โ4 Jahre) |

| Unzureichende Kรผhlketteninfrastruktur fรผr den Export verderblicher Waren | โ0.4% | Hafenregionen | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Arbeitskrรคftemangel nach dem Brexit

Der Agrarsektor des Vereinigten Kรถnigreichs sieht sich mit einem akuten Arbeitskrรคftemangel konfrontiert, der die Produktionskapazitรคt und die betriebliche Effizienz bedroht, wobei die Brexit-bedingten Einschrรคnkungen der Arbeitnehmerfreizรผgigkeit innerhalb der Europรคischen Union bereits bestehende Arbeitskrรคfteprobleme verschรคrfen. Die post-Brexit-Arbeitskrรคftebeschrรคnkungen haben sich aufgrund des restriktiven Zugangs zu EU-Arbeitskrรคften verschรคrft, betreffen 40 % der Lebensmittelversorgungsketten und erzeugen besonderen Druck bei arbeitsintensiven Ernteprozessen fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐. Die Umfrage der British Berry Growers (Britischen Beerenzรผchter) ergab, dass die Hรคlfte der Erdbeer- und Himbeerzรผchter bis 2026 den Betrieb einstellen kรถnnte, wobei der Arbeitskrรคftemangel als vorrangiges Problem neben unzureichenden Einzelhandelspreisen angefรผhrt wird.

Unzureichende Kรผhlketteninfrastruktur fรผr den Export verderblicher Waren

Die Kรผhlketteninfrastruktur des Vereinigten Kรถnigreichs ist Kapazitรคtsengpรคssen und technologischen Einschrรคnkungen ausgesetzt, die das Exportpotenzial fรผr frische Erzeugnisse begrenzen und insbesondere zeitkritische verderbliche Waren betreffen, die wรคhrend des gesamten Transports eine prรคzise Temperaturkontrolle erfordern. Der Cold Chain Federation (Verband der Kรผhlkette) hat Arbeitskrรคftemangel und die unzureichende Anerkennung der Kรผhlketteninfrastruktur als kritische nationale Infrastruktur als zentrale Herausforderungen fรผr den Sektor identifiziert. Investitionen in die Kรผhlketteninfrastruktur erfordern erhebliche Kapitaleinsรคtze und die Koordination zwischen mehreren Akteuren, was Hindernisse fรผr eine rasche Kapazitรคtserweiterung schafft, die eine erhรถhte inlรคndische Produktion und ein Exportwachstum unterstรผtzen kรถnnte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die รผberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Warenart: Obst behรคlt die Wertfรผhrerschaft inmitten sich verรคndernder Produktionsmuster

Obst reprรคsentierte im Jahr 2025 einen Marktanteil von 55,60 % am Markt fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich und soll bis 2031 mit einer CAGR von 4,42 % wachsen, gestรผtzt durch eine starke Nachfrage nach Beeren und Convenience-Verpackungen. Der Umsatz mit Weichobst ging 2024 leicht auf 734 Millionen GBP (857,5 Millionen USD) zurรผck, da der geschรผtzte Anbau und Substratsysteme die Erntesaison verlรคngerten. Im Gegensatz dazu sank die Obstgarten-Produktion, da Erzeuger auf margenstarke Himbeeren umstiegen. Einzelhandelspromotionen und Trends zu gesunden Snacks halten die Preiselastizitรคt im Premiumsegment aufrecht, die Erzeuger gegen Betriebskostenschocks abpuffert.

ณาฑ๐ณพรผฒ๕ฑ๐ blieb fรผr die tรคgliche Ernรคhrung unverzichtbar, sah sich jedoch mit engeren Margen konfrontiert. Das inlรคndische Angebot deckte 2023 knapp รผber die Hรคlfte der Nachfrage, was sowohl die Importabhรคngigkeit als auch Produktivitรคtsgewinne durch Prรคzisionsbewรคsserung und krankheitsresistentes Saatgut verdeutlicht. Die Selbstversorgung mit Gurken stieg nach der Inbetriebnahme des Fenland-Komplexes deutlich an, was die Skalierbarkeit von Gewรคchshรคusern mit erneuerbaren Energien belegt. Tomatenzรผchter standen vor Krankheitsrisiken und Heizkosten, was Versuche mit hitzetoleranten Sorten, Biomassekesseln aus Altholz und Mischfruchtsaaten anregte, um die Produktionslebensfรคhigkeit zu erhalten.

Geografische Analyse

England dominiert die kommerzielle Erzeugung und beherbergt ausgedehnte Gewรคchshauskomplexe in East Anglia und Kent, die die Nรคhe zu Verteilzentren und fortschrittlichen agronomischen Dienstleistungen nutzen. Diese Landkreise ziehen den Lรถwenanteil der Zuschรผsse fรผr erneuerbare Energien und Robotikpilotprojekte an, was sich in Produktivitรคtsniveaus niederschlรคgt, die den nationalen Durchschnitt รผbertreffen.

Schottland zeichnet sich im Weichobstanbau aus, wo kรผhlere Sommer Beeren mit hohem Brixwert und weniger Pestizideinsatz begรผnstigen. Das SASA-Programm (Science and Advice for Scottish Agriculture โ Wissenschaft und Beratung fรผr die schottische Landwirtschaft) beschleunigt Sortenversuche, die Erntezeitrรคume verlรคngern und die Exportbereitschaft stรคrken. Wales und Nordirland setzen auf Nischengemรผsesorten und รถkologische Anbauflรคchen und profitieren von Zahlungen im Rahmen des Umwelt-Landmanagements, die regenerative Praktiken honorieren.

Klimamodelle zeigen, dass sรผdliche Landkreise bald Mandarinen und Avocados anbauen kรถnnten, wรคhrend mildere nรถrdliche Bedingungen die Kohlgemรผseertrรคge verbessern kรถnnten. Diese Verรคnderungen werden regionsspezifische Investitionen in Bewรคsserung, Sortenzรผchtungs-Forschung und -Entwicklung sowie Kรผhlkettenkapazitรคten nach sich ziehen und das rรคumliche Profil des Marktes fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich neu gestalten.

Jรผngste Branchenentwicklungen

- Juli 2025: Die landwirtschaftlichen Exporte Indiens in das Vereinigte Kรถnigreich, insbesondere frische Weintrauben und ณาฑ๐ณพรผฒ๕ฑ๐, sollen aufgrund von Zollsenkungen im Rahmen des bilateralen Handelsabkommens zwischen 2024 und 2027 um mehr als 20 % steigen. Das Handelsabkommen stรคrkt Indiens Position gegenรผber wichtigen Wettbewerbern wie China und Brasilien auf dem britischen Lebensmittelmarkt.

- April 2025: Die Regierung des Vereinigten Kรถnigreichs plant, die Finanzierung des Beihilfeprogramms fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ (Fruit and Vegetable Aid Scheme) im Dezember 2025 einzustellen. Diese Entscheidung betrifft Erzeuger und Erzeugerorganisationen im ganzen Land. Obwohl Schottland seine Unterstรผtzungsmechanismen beibehalten wird, setzt sich die Nationale Bauernunion (National Farmers Union โ NFU) fรผr die Einfรผhrung eines neuen Finanzierungsmodells ein, um die Gartenbausinnovation und die Wettbewerbsfรคhigkeit des Marktes zu erhalten.

- Mai 2024: Die Regierung des Vereinigten Kรถnigreichs verdoppelte die Gartenbaufรถrderung auf jรคhrlich 80 Millionen GBP (100 Millionen USD) im Rahmen des Strategieplans zum Wachstum des Obst- und ณาฑ๐ณพรผฒ๕ฑ๐sektors im Vereinigten Kรถnigreich (Blueprint for Growing the United Kingdom Fruit and Vegetable Sector).

Berichtsumfang des Marktes fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich

Obst und ณาฑ๐ณพรผฒ๕ฑ๐ sind gartenbauliche Kulturen, die verderbliche landwirtschaftliche Erzeugnisse produzieren und ein wesentlicher Bestandteil der Landwirtschaft des Landes sind. Im Umfang des Berichts werden ausschlieรlich frisches Obst und frisches ณาฑ๐ณพรผฒ๕ฑ๐ berรผcksichtigt.

Der Markt fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich ist nach ณาฑ๐ณพรผฒ๕ฑ๐ und Obst segmentiert und umfasst eine Produktionsanalyse (Volumen), eine Verbrauchsanalyse (Wert und Volumen), den Handel in Form einer Importanalyse (Wert und Volumen) sowie eine Exportanalyse (Wert und Volumen) fรผr jedes Segment. Der Bericht bietet Marktschรคtzungen und Prognosen fรผr den Wert (USD) und das Volumen (Metrische Tonnen) fรผr die oben genannten Segmente.

| Obst | Apfel |

| Erdbeere | |

| Birne | |

| Himbeere | |

| Kirschen | |

| ณาฑ๐ณพรผฒ๕ฑ๐ | Karotte |

| Blumenkohl | |

| Zwiebel | |

| Erbse | |

| Tomate | |

| Gurke |

| Nach Warenart | Obst | Apfel |

| Erdbeere | ||

| Birne | ||

| Himbeere | ||

| Kirschen | ||

| ณาฑ๐ณพรผฒ๕ฑ๐ | Karotte | |

| Blumenkohl | ||

| Zwiebel | ||

| Erbse | ||

| Tomate | ||

| Gurke | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes fรผr Obst und ณาฑ๐ณพรผฒ๕ฑ๐ im Vereinigten Kรถnigreich?

Der Markt wird im Jahr 2026 auf 19,02 Milliarden USD geschรคtzt.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird ein Wachstum mit einer CAGR von 3,95 % bis 2031 prognostiziert.

Welche Warenart hat den grรถรten Marktanteil?

Obst fรผhrt mit einem Anteil von 55,60 % im Jahr 2025.

Was ist die grรถรte Herausforderung bei der Arbeitskrรคfteversorgung fรผr Erzeuger?

Der post-Brexit-Mangel an Saisonarbeitskrรคften schrรคnkt weiterhin die Erntekapazitรคt ein.

Seite zuletzt aktualisiert am: