˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr digitale Gesundheit im Vereinigten Königreich

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

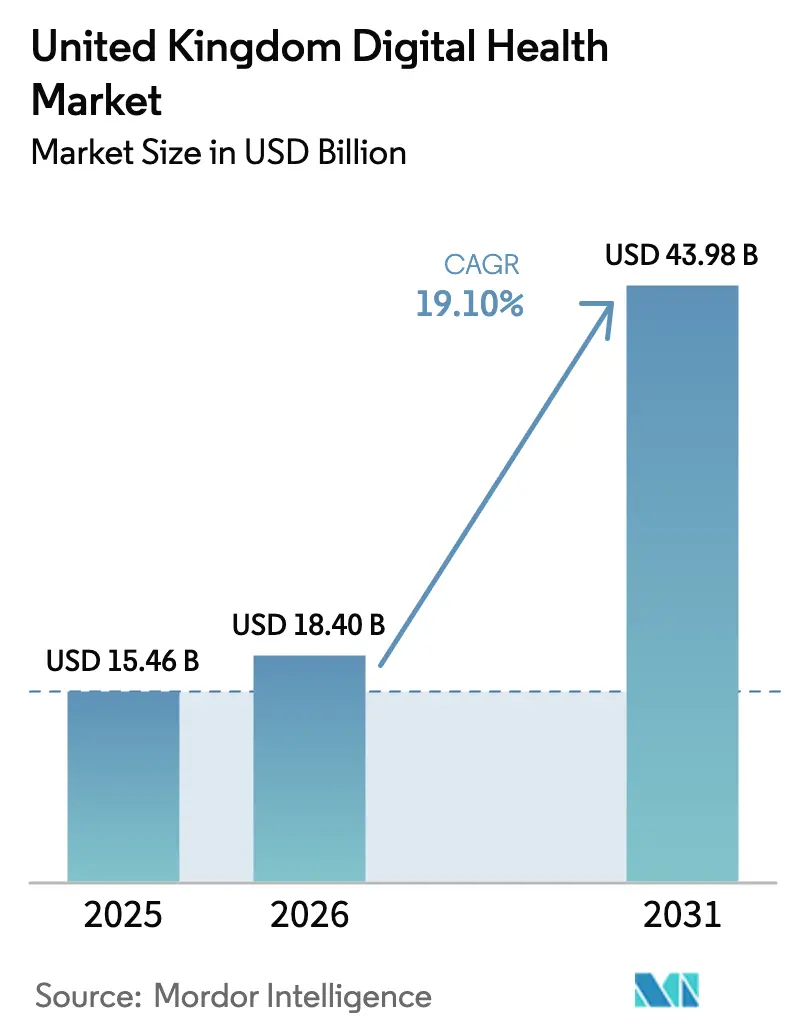

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 15.46 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 18.40 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 43.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.10% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr digitale Gesundheit im Vereinigten Königreich von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr digitale Gesundheit im Vereinigten Königreich wurde im Jahr 2025 auf 15,46 Milliarden USD geschätzt und soll von 18,40 Milliarden USD im Jahr 2026 auf 43,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 19,10 % während des Prognosezeitraums (2026–2031).

Zu den treibenden Kräften zählen anhaltende Investitionen des National Health Service (NHS) in elektronische Patientenakten (EPRs), eine rasch wachsende Kapazität virtueller Stationen, die wachsende Nutzerbasis der NHS-App sowie eine aufkommende Welle KI-gestützter Analytik, die Versorgungspfade optimiert und gleichzeitig den Verwaltungsaufwand reduziert. Etablierte Anbieter verteidigen fest verankerte Softwarebestände, während cloud-native Herausforderer Datenplattformverträge nutzen, um angrenzende Analyse- und Workflow-Tools zu etablieren und das Wettbewerbsfeld zu fragmentieren. Beschaffungsrahmen, die bewusst Mehrlieferantenvergaben begünstigen, schaffen Möglichkeiten für kleinere Anbieter mit spezialisierten Fähigkeiten, während Cybersicherheitsvorfälle und Interoperabilitätslücken die kurzfristige Hardware-Nachfrage dämpfen und die Cloud-Migration als risikoärmere Alternative in den Vordergrund rücken. Parallel dazu zwingen CO₂-Reduktionsvorgaben Anbieter und Lieferanten dazu, energieeffiziente Architekturen zu bevorzugen – ein Wandel, der die langfristige Verlagerung hin zu Hyperscale-Cloud-Hosting und Software-as-a-Service-Bereitstellung verstärkt.

Wesentliche Erkenntnisse des Berichts

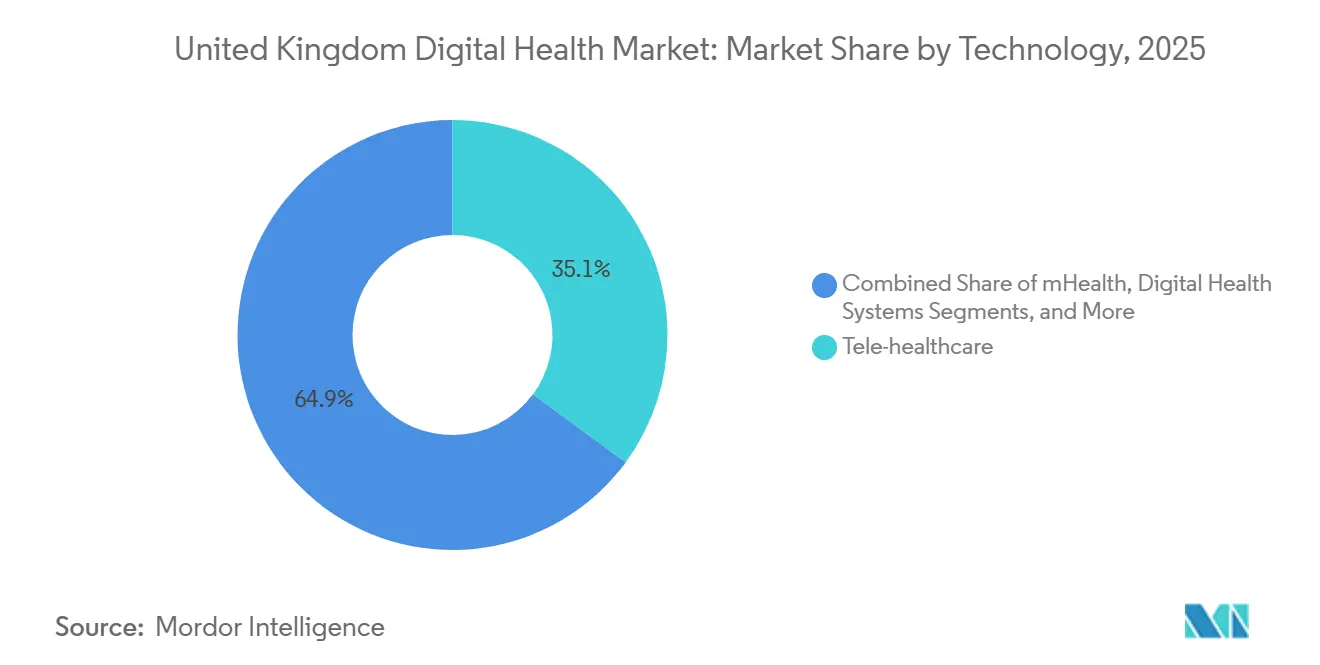

- Nach Technologie fĂĽhrte die Tele-Gesundheitsversorgung im Jahr 2025 mit einem Umsatzanteil von 35,12 %; Gesundheitsanalytik und KI wird voraussichtlich bis 2031 mit einer CAGR von 19,80 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 59,18 % des Marktanteils für digitale Gesundheit im Vereinigten Königreich auf Software, während Dienstleistungen im Zeitraum 2026–2031 mit der höchsten prognostizierten CAGR von 20,35 % wachsen dürften.

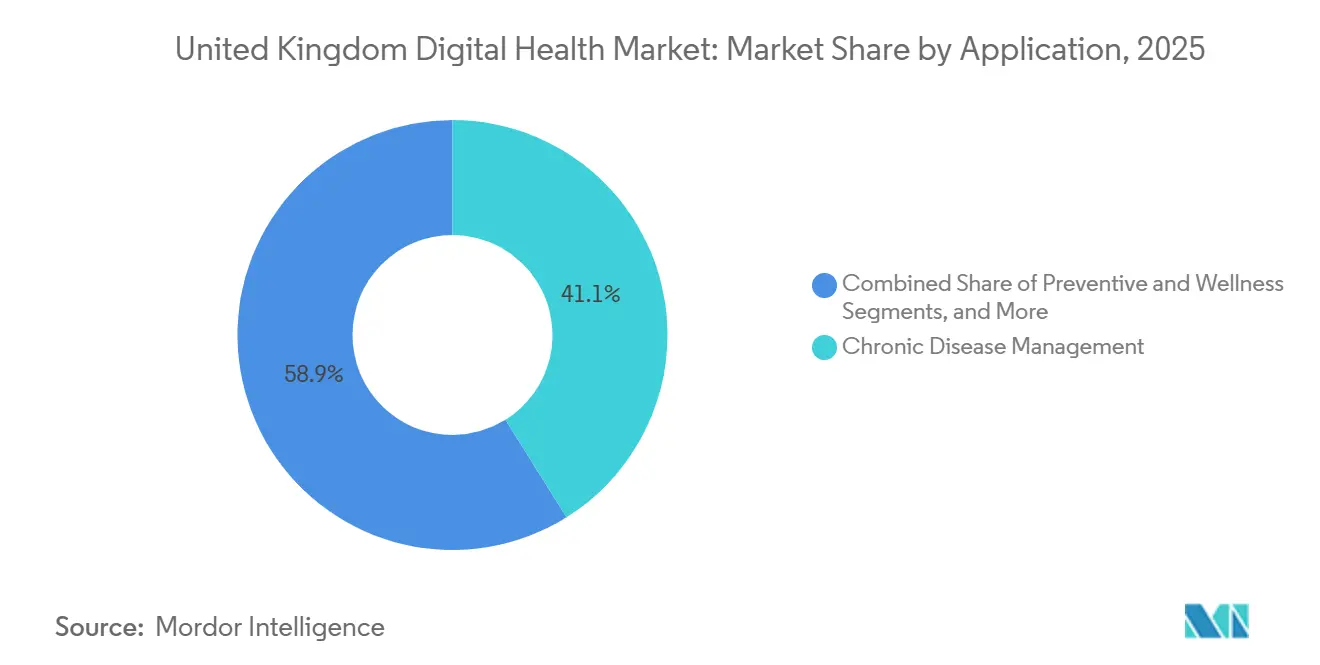

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,13 % der Ausgaben auf das Management chronischer Krankheiten; Diagnostik und EntscheidungsunterstĂĽtzung soll bis 2031 mit einer CAGR von 21,28 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 60,47 % der Ausgaben auf Krankenhäuser und NHS-Trusts, während Patienten- und Heimversorgungseinrichtungen mit einer CAGR von 20,63 % bis 2031 wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Gesundheit im Vereinigten Königreich

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langfristige digitale Finanzierungszusagen des NHS | +4.2% | England (primär), Schottland, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Beschleunigung der EPR-Einführung in der Sekundärversorgung | +3.8% | Akutkrankenhäuser in England, regionale Gesundheitsbehörden in Schottland, Gesundheitsbehörden in Wales | Kurzfristig (≤ 2 Jahre) |

| Monatliches Nutzungsziel der NHS-App für die Mehrheit der Bevölkerung | +3.1% | Vereinigtes Königreich (landesweit) | Mittelfristig (2–4 Jahre) |

| Ausbau virtueller Stationen und Fernüberwachung | +3.5% | Integrierte Versorgungssysteme in England, Schottland, Wales | Kurzfristig (≤ 2 Jahre) |

| KI-„App-Store”-Ökosystem auf Basis der Föderalen Datenplattform | +4.6% | England (national), Pilotprojekte in Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Langfristige digitale Finanzierungszusagen des NHS

Die Zuweisung von 13,4 Milliarden GBP durch NHS England für die digitale Transformation bis 2025 schuf eine planbare Beschaffungspipeline, die Anbieterinvestitionen unterstützte und es Trusts ermöglichte, Patientenverwaltungssysteme mit einem durchschnittlichen Alter von 15 Jahren im Jahr 2020 bis 2025 durch nur acht Jahre alte Software zu ersetzen.[1]NHS England, „Programm für virtuelle Stationen”, england.nhs.uk Schottland stellte zusätzlich 300 Millionen GBP und NHS Wales 200 Millionen GBP für vergleichbare Programme bereit, was parallele Chancen für Anbieter schuf, die in mehreren Zuständigkeitsbereichen tätig sein können. Die vorgezogene Finanzierung verkürzte die Umsetzungsfristen und steigerte die Nachfrage nach Managed-Service-Partnern, die kurzfristige Personalspitzen auffangen können.

Beschleunigung der EPR-Einführung in der Sekundärversorgung

Die EPR-Abdeckung in englischen Akutkrankenhäusern stieg von 43 % im Jahr 2023 auf voraussichtlich 80 % bis Mitte 2026, angetrieben durch Anreize zur Wiederherstellung des Wahlleistungsbetriebs und Reifekennzahlen integrierter Versorgungssysteme. Oracle Healths Millennium ging im Rahmen eines 32,5-Millionen-GBP-Vertrags in den Newcastle Hospitals in Betrieb, und eine Multi-Trust-Bereitstellung in London konsolidierte drei eigenständige Akten zu einer, was die Skaleneffekte größerer Installationen verdeutlicht. Frühe Anwender schichten nun Bevölkerungsgesundheitsanalytik auf ausgereifte Datensätze auf und vergrößern so die Fähigkeitslücken zwischen digitalen Vorreitern und Nachzüglern.

Monatliches Nutzungsziel der NHS-App für die Mehrheit der Bevölkerung

Die NHS-App erreichte bis Juni 2025 36 Millionen Nutzer, was 54 % der erwachsenen Bevölkerung des Vereinigten Königreichs entspricht. Zusätzliche Funktionen wie die Buchung von Impfterminen, die Registrierung zur Organspende und die NHS-111-Triage erweitern den Nutzen der App und reduzieren die Auslastung von Callcentern in Praxen mit hoher Akzeptanz um 20 %. Die Nutzung konzentriert sich auf digital versierte Patienten; nur 18 % der über 65-Jährigen sind aktive Nutzer, was darauf hindeutet, dass eine breitere Wirkung Programme zur digitalen Unterstützung älterer Bevölkerungsgruppen erfordert.

Ausbau virtueller Stationen und FernĂĽberwachung

Die Kapazität virtueller Stationen überstieg Ende 2024 10.000 Betten, und NHS England strebt bis 2027 15.000 Betten an. Fernüberwachungsplattformen erfassen Sauerstoffsättigung, Herzfrequenz und Blutdruck, eskalieren sich verschlechternde Fälle zur Frühintervention und wandeln Fixkosten für Immobilien in variable Technologieausgaben um. Konnektivitätslücken waren laut einem Audit aus dem Jahr 2025 für 12 % der Überwachungsausfälle verantwortlich und verdeutlichen die Fragilität der Infrastruktur in ländlichen Regionen.[2]Nationales Rechnungsprüfungsamt, „Prüfbericht zu virtuellen Stationen”, nao.org.uk

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | -1.8% | Vereinigtes Königreich (landesweit) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken in der veralteten NHS-IT | -1.5% | Akutkrankenhäuser in England, Gesundheitsbehörden in Schottland, Gesundheitsbehörden in Wales | Mittelfristig (2–4 Jahre) |

| „Schatten-IT”-Umgehungslösungen durch Kliniker | -1.2% | Vereinigtes Königreich (landesweit) | Mittelfristig (2–4 Jahre) |

| Steigende Compliance-Kosten für CO₂-Reduktion | -0.9% | Rechenzentrumsbestände im Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Cybersicherheits- und Datenschutzbedenken

Ransomware störte im Zeitraum 2024–2025 mehrere Trusts, zwang zur vorübergehenden Nutzung von Papierakten und verzögerte Wahlleistungen.[3]Nationales Zentrum für Cybersicherheit, „Cybersicherheitsvorfälle im Gesundheitswesen”, ncsc.gov.uk Jährliche Bewertungen des Datensicherheits- und Schutz-Toolkits verpflichten Trusts nun dazu, grundlegende Cybersicherheitsstandards zu übertreffen, was jährliche Compliance-Kosten von 0,5 Millionen GBP verursacht. Verlängerte Beschaffungs-Due-Diligence-Zyklen belasten insbesondere kleinere Anbieter, denen formelle Sicherheitszertifizierungen fehlen.

Interoperabilitätslücken in der veralteten NHS-IT

Eine Umfrage des Royal College of Physicians aus dem Jahr 2025 ergab, dass 68 % der Kliniker Daten bei der Übergabe von Patienten zwischen der Primär- und Sekundärversorgung noch immer manuell neu eingeben. Das Nebeneinander von HL7 v2, FHIR und proprietären APIs erzwingt Middleware-Bereitstellungen, die Fehlerpunkte vervielfachen und technische Schulden erhöhen. Die verpflichtende Einführung von FHIR UK Core wird mehrere Jahre in Anspruch nehmen, um bestehende Systeme nachzurüsten.

Segmentanalyse

Nach Technologie: KI und Analytik ĂĽberholen die etablierte Tele-Gesundheitsversorgung

Gesundheitsanalytik und KI soll mit einer CAGR von 19,80 % wachsen und damit das ausgereifte Segment der Tele-Gesundheitsversorgung übertreffen, das im Jahr 2025 einen Anteil von 35,12 % am Markt für digitale Gesundheit im Vereinigten Königreich hielt. Trusts verlagern Budgets von pandemiebedingten Videokonsultationstools hin zu prädiktiver Analytik, die Notaufnahmekapazitäten prognostiziert und Personal entsprechend einteilt – was durch eine Vorhersagegenauigkeit von 85 % in frühen Pilotprojekten der Föderalen Datenplattform belegt wird. Die Tele-Gesundheitsversorgung bleibt für Allgemeinärzte und Facharztkonsultationen unverzichtbar, verzeichnet jedoch ein langsameres inkrementelles Wachstum, da die Akzeptanz in städtischen Gebieten eine Sättigung erreicht.

Die Schicht der digitalen Gesundheitssysteme, dominiert von Oracle Health und Epic, bildet das Rückgrat der Krankenhausabläufe, während Fernüberwachung und Wearables durch den Ausbau virtueller Stationen an Dynamik gewinnen. mHealth-Anwendungen, verkörpert durch die NHS-App, bieten einen allgegenwärtigen Patientenzugang, generieren jedoch einen geringeren Umsatz pro Nutzer als KI-gestützte Analytik. Auf der Föderalen Datenplattform aufbauende Datenplattform-Apps schaffen einen Marktplatz, der Innovationen auf mehrere Anbieter verteilt, anstatt die Macht bei EPR-Platzhirschen zu konzentrieren.

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Softwarelizenzen und SaaS-Abonnements erzielten im Jahr 2025 59,18 % des Umsatzes im Markt für digitale Gesundheit im Vereinigten Königreich, doch Dienstleistungen – Implementierung, Integration und verwalteter Support – sollen bis 2031 mit einer CAGR von 20,35 % wachsen und damit nahezu das Gesamtmarktwachstum erreichen. Die Migration von veralteten Datenbanken, die Schulung von Mitarbeitern und die laufende Interoperabilitätspflege treiben eine anhaltende Nachfrage nach professionellen Dienstleistungen weit über die ersten Inbetriebnahmen hinaus.

Der 1,17-Milliarden-GBP-Vertrag von Infosys für das Electronic Staff Record exemplifiziert gebündelte Software-plus-Dienstleistungs-Engagements, die das operative Risiko auf den Anbieter übertragen. Hardware-Umsätze schrumpfen, da Trusts Workloads auf Hyperscale-Cloud-Plattformen verlagern. Dienstleister übernehmen auch die Kosten für die Nachrüstung von HL7-Schnittstellen auf FHIR und die Abschaltung von Schatten-IT-Umgehungslösungen, was ihre strategische Rolle im gesamten Transformationszyklus stärkt.

Nach Anwendung: Diagnostik-KI gewinnt an Bedeutung, während die chronische Versorgung stagniert

Das Management chronischer Krankheiten hielt im Jahr 2025 einen Anteil von 41,13 % der Ausgaben, doch das Wachstum verlangsamt sich, da Diabetes- und Herz-Kreislauf-Programme in den großen integrierten Versorgungssystemen eine Abdeckungssättigung erreichen. Diagnostik und Entscheidungsunterstützung führt die künftige Expansion mit einer CAGR von 21,28 % an, katalysiert durch KI-Algorithmen, die Bilder für die radiologische Begutachtung priorisieren und Berichtsrückstände abbauen.

Apps für Prävention und Wohlbefinden bleiben unterfinanziert und absorbieren trotz politischer Betonung der Prävention weniger als 8 % der Ausgaben. Verwaltungs- und Workflow-Automatisierung wächst stetig, hervorgehoben durch KI-basierte Tools für klinische Notizen, die den Dokumentationsaufwand um 40 % reduzieren. Psychische Gesundheit, Präzisionsmedizin und virtuelle Versorgung gewinnen kleinere, aber wachsende Anteile, da Vergütungsmodelle skalieren.

Nach Endnutzer: Heimversorgungseinrichtungen beschleunigen sich, während Krankenhäuser konsolidieren

Krankenhäuser und NHS-Trusts hielten im Jahr 2025 60,47 % der Ausgaben, gestützt durch EPR-Einführungen, doch das Wachstum verlangsamt sich, da die Einführungswellen ihren Höhepunkt erreichen und Budgets in Richtung Optimierung verschoben werden. Patienten- und Heimversorgungseinrichtungen führen die künftige Expansion mit einer CAGR von 20,63 % an, angetrieben durch Wearables und virtuelle Stationen, die die Überwachung in die Wohnzimmer verlagern.

Primärversorgung und Allgemeinpraxen gewinnen durch den 400-Millionen-GBP-Rahmen für digitale Dienste in der Primärversorgung an Beschaffungsautonomie und fördern Workflow- und Entscheidungsunterstützungs-Pilotprojekte, die historische Platzhirsche herausfordern. Kostenträger und Auftraggeber üben indirekten Einfluss aus, indem sie die Finanzierung an Kriterien der digitalen Reife knüpfen und so EPR- und Interoperabilitäts-Compliance in Anbieternetzen faktisch vorschreiben.

Geografische Analyse

England macht den Großteil der Ausgaben im Markt für digitale Gesundheit im Vereinigten Königreich aus, bedingt durch seine Bevölkerungsgröße und die zentral verwalteten Beschaffungsprogramme von NHS England. Zweiundvierzig integrierte Versorgungssysteme fungieren als halbautonome Einkäufer, und frühe Pilotprojekte der Föderalen Datenplattform in fünf davon liefern Referenzbereitstellungen, die benachbarte Regionen häufig nachahmen. Die 300-Millionen-GBP-Strategie für digitale Gesundheit und Pflege in Schottland finanziert eine nationale gemeinsame Pflegeakte, die die Anbieterfragmentierung minimiert, aber das Plattformrisiko erhöht, wenn Bereitstellungen scheitern.

Wales verfolgt ein einheitliches Einzelplattformmodell, das 2024 einen EPR-Vertrag vergab, während Nordirland seine kombinierte Gesundheits- und Sozialversorgungsstruktur nutzt, um einheitliche klinische und soziale Pflege-Workflows zu erproben. Breitbanddefizite unter 10 Mbit/s in ländlichen Teilen Schottlands, Wales' und Nordirlands schränken Videokonsultationen und Fernüberwachung ein – ein Problem, das das Projekt Gigabit der britischen Regierung bis 2030 lösen soll.

Interregionale Patientenströme legen Interoperabilitätslücken offen: Nur 60 % der schottischen Akutkrankenhäuser betrieben Mitte 2025 moderne EPRs, verglichen mit 80 % in England, was den Datenaustausch erschwert, wenn Patienten für Fachleistungen die Grenzen überschreiten. Anbieter, die Vorzeigeprojekte in bevölkerungsreichen englischen integrierten Versorgungssystemen sichern, nutzen diese Referenzen häufig, um Verträge in kleineren dezentralisierten Märkten zu gewinnen, was einen Erstbewegungs-Vorteil verstärkt.

Wettbewerbslandschaft

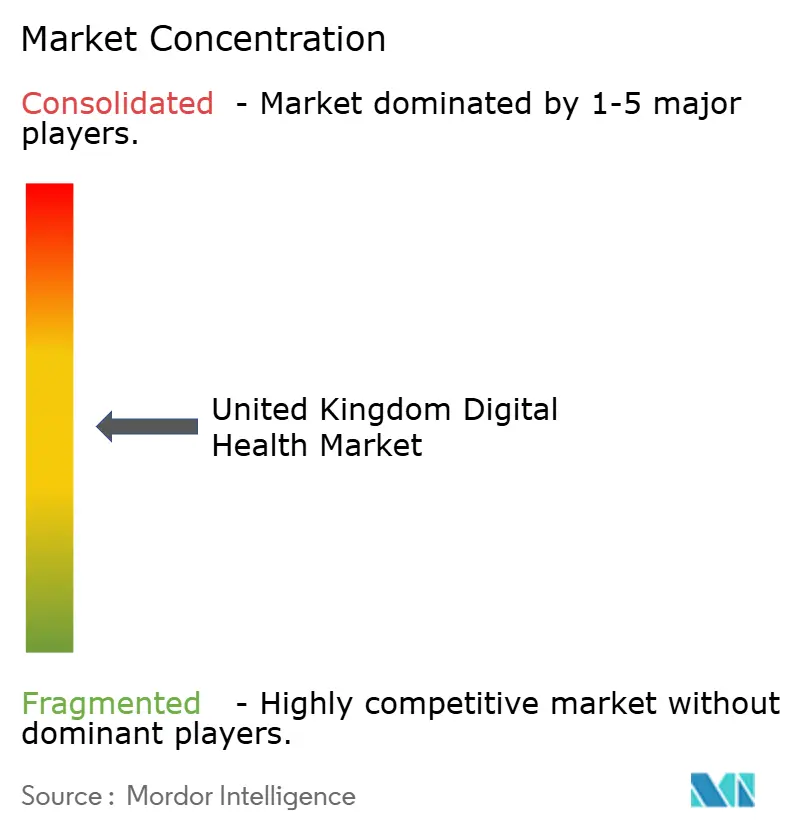

EPR- und Primärversorgungssoftware sind mäßig konzentriert, wobei zwei Anbieter die Mehrheit der Allgemeinpraxen abdecken, doch kein einzelner Anbieter überschreitet einen Anteil von 15 % in den rasch wachsenden Nischen KI-Analytik, Fernüberwachung oder virtuelle Versorgung. Hohe Wechselkosten und Datennetzwerkeffekte helfen Platzhirschen, Krankenhäuser zu halten, die 20 bis 50 Millionen GBP pro Bereitstellung investiert haben, doch cloud-native Neueinsteiger umgehen etablierte Systeme, indem sie angrenzende Analyse- oder Workflow-Tools anbieten, die über offene APIs integriert werden.

Die NHS-Beschaffungspolitik fördert nun die Fragmentierung: Der Rahmen für digitale Dienste in der Primärversorgung 2026 verteilte 400 Millionen GBP auf 12 Anbieter und senkte so die Eintrittsbarrieren für spezialisierte Lieferanten. Globale Plattformanbieter verfolgen Verträge mit Akutkrankenhäusern im zweistelligen Millionenbereich, während im Vereinigten Königreich ansässige Unternehmen auf aufgabenspezifische SaaS-Angebote setzen, die durch reibungsarme Akzeptanzmodelle schnell skalieren. Regulatorische Anforderungen wie die Kriterien zur Bewertung digitaler Technologien begünstigen Anbieter mit etablierten Compliance-Prozessen und benachteiligen subtil Startups in der Frühphase.

Marktführer in der Branche für digitale Gesundheit im Vereinigten Königreich

EMIS Health (Optum)

TPP (SystmOne)

Cerner (Oracle Health)

Epic Systems

Alcidion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juni 2025: Die britische Regierung verpflichtete sich bis 2029 zu bis zu 10 Milliarden GBP fĂĽr NHS-Technologie und digitale Transformation.

- Mai 2025: Eine gemeinsame Initiative im Wert von 600 Millionen GBP mit dem Wellcome Trust startete den britischen Gesundheitsdatenforschungsdienst.

- Januar 2025: „Ein Entwurf für eine moderne digitale Regierung” legte einen Sechs-Punkte-Plan vor, der KI-Integration und eine GOV.UK-App umfasst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt fĂĽr digitale Gesundheit im Vereinigten Königreich als jede klinisch orientierte Software, jedes vernetzte Gerät und jeden Datenanalysedienst, der die Ferndiagnose oder Diagnose vor Ort, Behandlung, Ăśberwachung oder Workflow unterstĂĽtzt. Dazu gehören Tele-Gesundheitsversorgungsplattformen, mHealth-Anwendungen, elektronische Patientenakten, Hardware zur FernpatientenĂĽberwachung und Gesundheitsanalyselösungen, die vom NHS, privaten Anbietern, Kostenträgern und Verbrauchern beschafft werden. Laut şÚÁϲ»´ňěČ beläuft sich der Markt im Jahr 2025 auf 15,46 Milliarden USD und soll bis 2030 36,84 Milliarden USD erreichen.

Ausschluss aus dem Umfang: Eigenständige Fitness-Tracker oder Wellness-Apps ohne regulierten klinischen Nutzen sind von dieser Bewertung ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Technologie

- Tele-Gesundheitsversorgung

- mHealth-Anwendungen

- Digitale Gesundheitssysteme (EPR, Patientenverwaltungssysteme, gemeinsame Pflegeakten)

- Gesundheitsanalytik und KI

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Anwendung

- Management chronischer Krankheiten

- Prävention und Wohlbefinden

- Diagnostik und EntscheidungsunterstĂĽtzung

- Verwaltungs- und Workflow-Automatisierung

- Psychische und Verhaltensgesundheit

- Genomik und Präzisionsmedizin

- Virtuelle Versorgung und Krankenhaus zu Hause

- Nach Endnutzer

- Krankenhäuser und NHS-Trusts

- Primärversorgung und Allgemeinpraxen

- Patienten und Heimversorgungseinrichtungen

- Kostenträger und Auftraggeber (Integrierte Versorgungsausschüsse, Nordirischer Gesundheits- und Sozialdienst, NHS Wales, NHS Scotland)

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Analysten von şÚÁϲ»´ňěČ fĂĽhren Interviews mit NHS-Beschaffungsverantwortlichen, Klinikern im Bereich digitale Gesundheit, privaten Tele-Pflege-Betreibern, Versicherern und patientengefĂĽhrten Interessenvertretungsgruppen in England, Schottland, Wales und Nordirland. Diese Gespräche bestätigen Akzeptanzraten, durchschnittliche Verkaufspreise, Implementierungszeitpläne und VergĂĽtungsänderungen, die Sekundärdaten allein nicht erfassen können.

Desk-Research

Wir beginnen mit einer umfassenden Desk-Research-Überprüfung hochglaubwürdiger, nicht kostenpflichtiger Quellen wie NHS Digital-Aktivitätsdashboards, Gesundheitsausgabentabellen des Office for National Statistics, Geräteregistern der Medicines & Healthcare products Regulatory Agency, OECD-Gesundheitsdaten und eHealth-Indikatoren der Weltgesundheitsorganisation. Unternehmensunterlagen, Investorenpräsentationen, seriöse Presse sowie selektive Abrufe aus D&B Hoovers und Dow Jones Factiva bereichern Finanzdaten und Wettbewerbsbewegungen. Verschiedene Zolldaten und Patentanzahlen werden herangezogen, wenn das Importvolumen von Geräten oder die Innovationsdynamik die Nachfragesignale beeinflusst. Die genannten Quellen veranschaulichen die Breite; viele weitere Referenzen fließen in die Datenerhebung und -validierung ein.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Eine Top-down-Rekonstruktion aus nationalen Gesundheitsausgaben und Penetrationsraten der digitalen Versorgung legt den Marktpool fest, der anschließend durch selektive Bottom-up-Anbieteraufstellungen und Momentaufnahmen von Durchschnittsverkaufspreis mal Einheiten plausibilisiert wird. Schlüsselvariablen wie die Bettenkapazität virtueller Stationen, die Smartphone-Durchdringung, der Fortschritt der EPR-Bereitstellung, die Prävalenz chronischer Krankheiten und öffentliche KI-Investitionen steuern jährliche Wertanpassungen. Eine multivariate Regression erstellt die Prognose für 2025–2030, während Lücken in Mikrosegmenten durch kalibrierte Proxys oder Expertenkonsens überbrückt werden.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden vor der Freigabe durch ein Senior-Review-Gremium auf Abweichungen gegenüber unabhängigen Kennzahlen geprüft. Berichte werden jährlich aktualisiert, und Analysten lösen Zwischenrevisionen aus, wenn wesentliche Ereignisse die Basisannahmen verändern.

Warum Mordors Ausgangsbasis für digitale Gesundheit im Vereinigten Königreich Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umfänge, Eingabequellen und Aktualisierungsrhythmen anwenden.

Wesentliche Ursachen fĂĽr Abweichungen sind: Einige Verlage bĂĽndeln Wellness-Wearables, andere verwenden globale Preisdurchschnitte ohne NHS-Rabattierung oder projizieren lineare Akzeptanzraten anstelle unserer szenariogetesteten Adoptionskurven.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primäre Ursache fĂĽr Abweichung |

|---|---|---|

| 15,46 Mrd. USD (2025) | ||

| 12,80 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Analysedienstleistungen aus; älteres Basisjahr |

| 10,65 Mrd. USD (2024) | Forschungsverlag B | Verwendet Einzelhandels-Durchschnittsverkaufspreise, lässt NHS-Mengenrabatte außer Acht |

| 12,82 Mrd. USD (2024) | Analyseunternehmen C | Geht von einer einheitlichen CAGR von 20 % aus, ohne Verschiebungen im Geräte-Dienstleistungs-Mix zu berücksichtigen |

Der Vergleich zeigt, dass Mordors Zahlen nach Anpassung von Umfang, Preisrealismus und jährlicher Neukalibrierung eine ausgewogene, transparente Ausgangsbasis bieten, die Entscheidungsträger auf explizite Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß wird der Markt für digitale Gesundheit im Vereinigten Königreich im Jahr 2026 sein?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr digitale Gesundheit im Vereinigten Königreich beträgt im Jahr 2026 18,40 Milliarden USD.

Welches Technologiesegment wächst am schnellsten?

Gesundheitsanalytik und KI führt das Wachstum an und wächst mit einer CAGR von 19,80 % auf der Grundlage prädiktiver Modelle und KI-gestützter Entscheidungsunterstützung.

Welchen Anteil halten Krankenhäuser an den Gesamtausgaben?

Krankenhäuser und NHS-Trusts machen 60,47 % der Ausgaben im Jahr 2025 aus, obwohl Heimversorgungseinrichtungen schneller wachsen.

Wie viele Nutzer hat die NHS-App?

Die NHS-App verzeichnete bis Mitte 2025 36 Millionen Nutzer und deckt damit mehr als die Hälfte der erwachsenen Bevölkerung des Vereinigten Königreichs ab.

Was ist das größte Hemmnis für die Akzeptanz?

Cybersicherheits- und Datenschutzbedenken bleiben die größte Barriere, da Ransomware Kosten verursacht und Beschaffungszyklen verlangsamt.

Seite zuletzt aktualisiert am: