Größe und Marktanteil des Marktes für Computertomographie im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

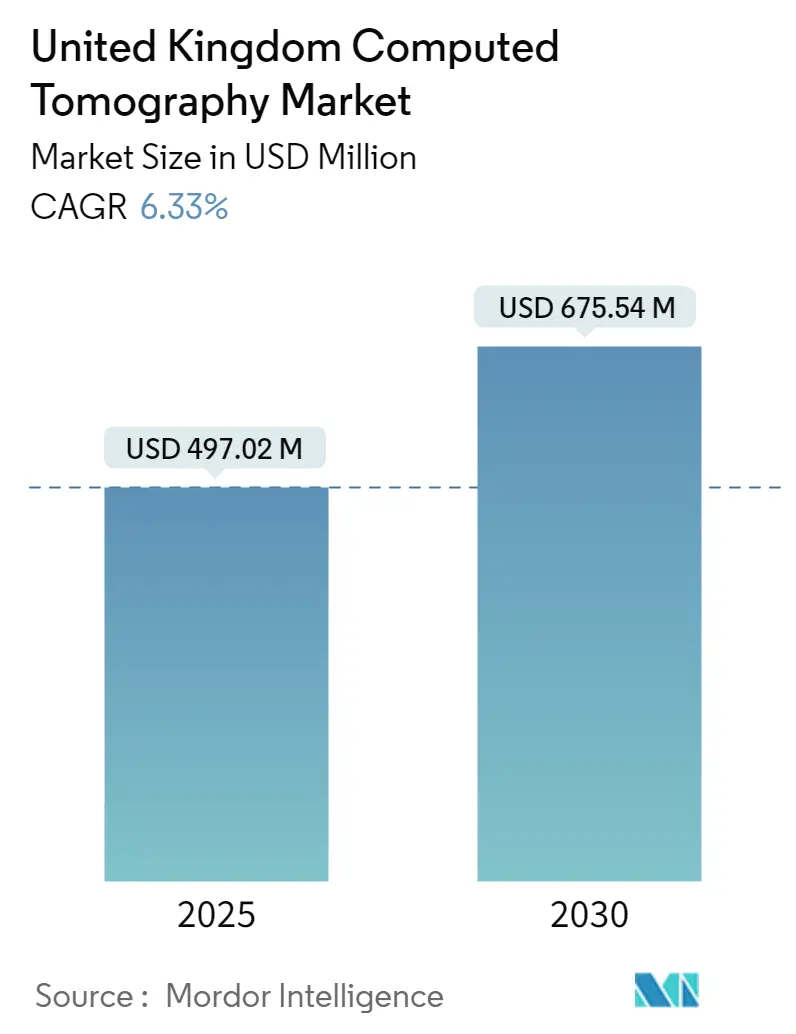

| Marktgröße (2025) | 497.02 Millionen US-Dollar |

| Marktgröße (2030) | 675.54 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Computertomographie im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für Computertomographie im Vereinigten Königreich wird im Jahr 2025 auf 497,02 Millionen USD geschätzt und soll bis 2030 einen Wert von 675,54 Millionen USD erreichen, bei einer CAGR von 6,33 % während des Prognosezeitraums (2025–2030).

Die Computertomographie-Landschaft im Vereinigten Königreich befindet sich in einem bedeutenden Wandel, der durch erhebliche Investitionen in die Gesundheitsinfrastruktur und technologische Fortschritte vorangetrieben wird. Die britische Regierung hat eine starke Verpflichtung zur Erweiterung der diagnostischen Bildgebungskapazitäten durch wichtige Finanzierungsinitiativen gezeigt, darunter eine wegweisende Zusage von 350 Millionen EUR im Oktober 2021 zur Einrichtung von 40 neuen „Anlaufstellen” für Untersuchungen, Scans und Tests. Diese Investitionsstrategie zielt darauf ab, Rückstände in der NHS-Versorgung abzubauen und den Zugang zu fortschrittlichen Bildgebungsleistungen zu verbessern. Die Infrastrukturerweiterung wurde mit einer zusätzlichen Zuweisung von 250 Millionen EUR an NHS-Trusts im November 2021 fortgesetzt, die für die Einrichtung von über 100 Diagnosezentren in England über drei Jahre vorgesehen ist und eine erhebliche Stärkung der medizinischen Bildgebungskapazitäten des Landes darstellt.

Technologische Innovationen gestalten die Computertomographie-Landschaft neu, wobei Hersteller zunehmend ausgefeiltere Systeme einführen. Zu den jüngsten Entwicklungen gehört die Markteinführung des Somatom X.ceed von Siemens Healthineers, der über erweiterte Bildgebungsfunktionen und eine automatisierte Benutzerführung durch myExam Companion verfügt. Die Einführung von CT-in-a-Box durch Canon Medical stellt eine weitere bedeutende Innovation dar und bietet mobile und sofort einsatzbereite CT-Lösungen, die die Flexibilität in der Gesundheitsversorgung erhöhen. Diese technologischen Fortschritte sind besonders wichtig, da das Vereinigte Königreich laut OECD-Daten derzeit etwa 9 CT-Scanner pro 1.000.000 Einwohner unterhält.

Der Markt erlebt eine Verlagerung hin zu stärker integrierten und effizienteren medizinischen Diagnosebild-Lösungen, mit wachsendem Schwerpunkt auf künstlicher Intelligenz und Automatisierung. Gesundheitsdienstleister setzen zunehmend auf Systeme, die eine verbesserte Bildqualität bieten und gleichzeitig die Strahlenbelastung und Scanzeiten reduzieren. Diese Entwicklung ist besonders bedeutsam im Hinblick auf die steigende Nachfrage nach Krebsdiagnostik, wobei Prognosen darauf hindeuten, dass die Krebsfälle im Vereinigten Königreich bis 2040 auf 595.909 ansteigen werden, was effizientere und genauere Diagnosemöglichkeiten erfordert.

Die Branche erlebt einen Trend hin zu spezialisierten und anwendungsspezifischen Computertomographie-Lösungen, insbesondere in der kardialen Bildgebung und in der Notfallversorgung. Gesundheitseinrichtungen investieren zunehmend in Systeme, die Vielseitigkeit über verschiedene klinische Anwendungen hinweg bieten und dabei hohe Bildqualität und Patientensicherheitsstandards aufrechterhalten. Dieser Trend wird durch die wachsende Einführung der Spektral-CT-Technologie und Photonenzähl-Detektoren unterstützt, die eine detailliertere Gewebecharakterisierung und reduzierte Strahlendosen ermöglichen und damit einen bedeutenden Fortschritt in den Bildgebungskapazitäten des Gesundheitswesens markieren.

Trends und Erkenntnisse im Markt für Computertomographie im Vereinigten Königreich

Zunehmende Verbreitung von Krebs und verbesserte Gesundheitsinfrastruktur

Die zunehmende Belastung durch Krebserkrankungen im Vereinigten Königreich ist zu einem bedeutenden Treiber für den Computertomographie-Markt geworden, unterstützt durch erhebliche staatliche Initiativen zur Verbesserung der Diagnosemöglichkeiten. Laut GLOBOCAN-2020-Daten verzeichnete das Land 56.780 Fälle von Prostatakrebs und 53.889 Fälle von Brustkrebs, was den kritischen Bedarf an fortschrittlichen medizinischen Bildgebungslösungen unterstreicht. Das Engagement der Regierung zur Verbesserung der Krebsdiagnose zeigt sich durch ihre Initiative vom Oktober 2021, 350 Millionen EUR zu investieren, um 40 neue Diagnosezentren einzurichten, die als „Anlaufstellen für Untersuchungen, Scans und Tests” in ganz England konzipiert sind.

Die Erweiterung der Gesundheitsinfrastruktur durch strategische Partnerschaften und den Einsatz von Geräten hat die Wachstumsdynamik des Marktes weiter gestärkt. Dies wird beispielhaft durch den Einsatz von 15 verlagerbaren CT-Scannern durch Canon Medical System UK bei NHS-Trusts im ganzen Land veranschaulicht, was den Zugang zu fortschrittlichen Diagnoseleistungen erheblich verbessert. Darüber hinaus zeigt die Einrichtung neuer CT-Einrichtungen, wie die Installation modernster Scanner beim Surrey and Sussex Healthcare NHS Trust, der monatlich etwa 1.000 CT-Scans durchführt, die wachsende Infrastrukturunterstützung für diagnostische Bildgebungsleistungen.

Technologische Fortschritte und Forschungsinvestitionen

Der Markt für Computertomographie im Vereinigten Königreich erlebt eine erhebliche Dynamik, die durch kontinuierliche technologische Innovationen und erhebliche Forschungsinvestitionen angetrieben wird. Die Einführung fortschrittlicher Bildgebungslösungen, wie der HeartFlow-Technologie im Rahmen der NHS-England-Initiative, hat die Diagnosemöglichkeiten revolutioniert, indem sie die Umwandlung von CT-Scans in detaillierte 3D-Bilder ermöglicht und eine schnellere und genauere Diagnose innerhalb von 20 Minuten erlaubt. Dieser technologische Fortschritt wird durch die Einrichtung von Exzellenzzentren für digitale Pathologie und bildgebende künstliche Intelligenz weiter unterstützt, die eine Finanzierungsförderung von 50 Millionen USD erhielten, um modernste digitale Diagnosewerkzeuge zu entwickeln.

Das Engagement für Forschung und Entwicklung zeigt sich durch verschiedene kollaborative Initiativen und Partnerschaften. So hat beispielsweise das British Institute of Radiology in Partnerschaft mit Siemens Healthineers den BIR/Siemens Healthineers Research Award eingeführt, der 1.000 GBP für die anfängliche Forschungsunterstützung in Bereichen wie Nuklearmedizin, Radiologie und medizinische Physik bereitstellt. Darüber hinaus zeigt die Investition der National Research Facility in laborbasierte Röntgen-Computertomographie, die Kooperationen zwischen mehreren Universitäten, darunter Manchester, Southampton und University College London, umfasst, den starken Fokus auf die Weiterentwicklung der CT-Technologie durch Forschungsexzellenz.

Wachsende Belastung durch chronische Krankheiten und alternde Bevölkerung

Die zunehmende Verbreitung chronischer Krankheiten, insbesondere kardiovaskulärer Erkrankungen und muskuloskelettaler Störungen, hat sich als entscheidender Treiber für den Markt für medizinische Bildgebung herausgestellt. Laut der British Heart Foundation lebten im Vereinigten Königreich etwa 7,4 Millionen Menschen mit Herz- und Kreislauferkrankungen, wobei die Krankenhauseinweisungen in den letzten Jahren 1.170.206 Fälle erreichten. Diese bedeutende Patientenpopulation erfordert regelmäßige diagnostische Bildgebung und schafft eine anhaltende Nachfrage nach CT-Scan-Leistungen in Gesundheitseinrichtungen.

Das alternde demografische Profil des Vereinigten Königreichs verstärkt das Marktpotenzial zusätzlich. Bevölkerungsprognosen deuten darauf hin, dass die Zahl der Personen im Alter von 65 Jahren und älter bis 2030 von 12,49 Millionen auf 15,16 Millionen ansteigen wird. Diese demografische Verschiebung ist besonders bedeutsam, da die ältere Bevölkerung anfälliger für verschiedene chronische Erkrankungen ist, einschließlich orthopädischer Störungen. So zeigt beispielsweise die Forschung von Arthritis Research UK, dass etwa jeder fünfte Erwachsene über 45 Jahre in England an Kniearthrose leidet, während jeder neunte Erwachsene an Hüftarthrose leidet, was eine regelmäßige diagnostische Bildgebung zur Überwachung und Behandlungsplanung erforderlich macht. Die Nachfrage nach medizinischen Diagnosegeräten, einschließlich kardialer CT, wird infolgedessen voraussichtlich steigen.

Segmentanalyse: Nach Typ

Mittel-Schicht-Segment im Markt für Computertomographie im Vereinigten Königreich

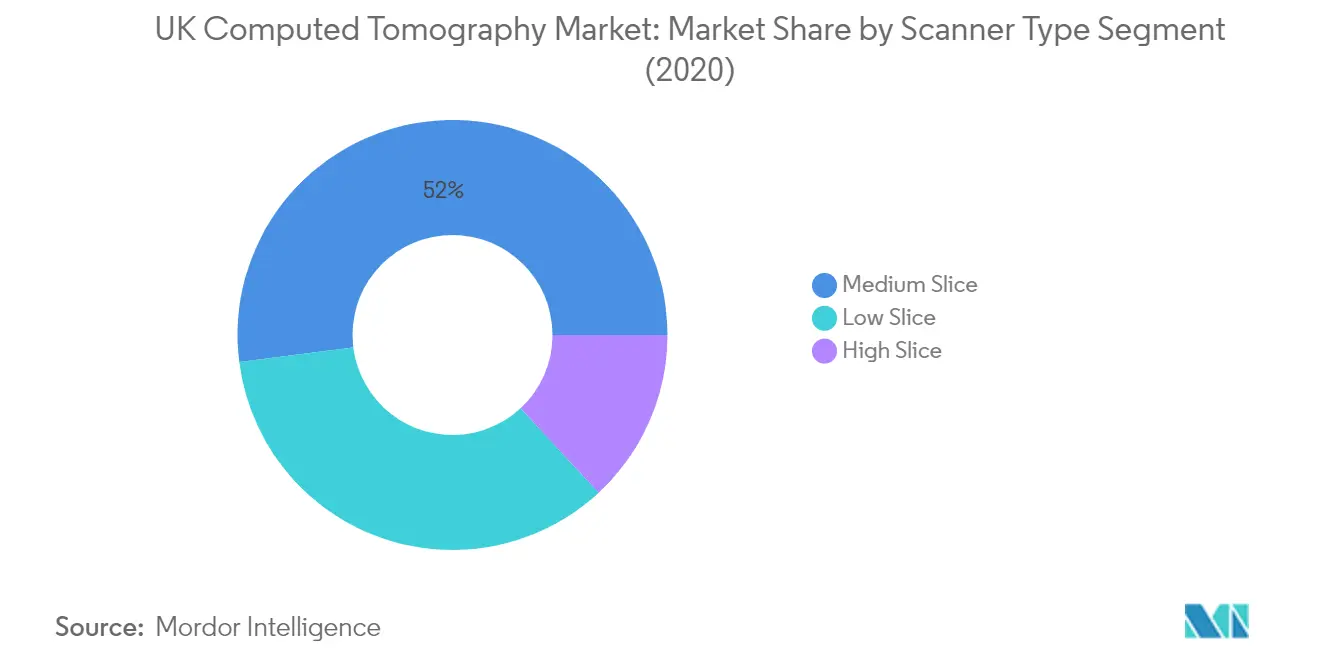

Das Mittel-Schicht-Segment, das 32-Schicht- und 64-Schicht-CT-Scanner umfasst, dominiert den Markt für Computertomographie im Vereinigten Königreich mit einem Marktanteil von etwa 52 %. Diese Systeme werden besonders für ihre überlegenen Bildgebungsfähigkeiten bei der Visualisierung von Weichteilstrukturen, Tumoren, Zysten und Erkrankungen verschiedener Organe, einschließlich Leber, Lunge und Koronararterien, geschätzt. Die 64-Schicht-CT-Scanner sind besonders bemerkenswert für ihre Fähigkeit, detaillierte Querschnittsbilder mit einer Dicke von nur einem halben Millimeter zu erzeugen und Ärzten hochgenaue diagnostische Informationen zu liefern. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte gestärkt, wie die Einführung des Somatom X.ceed von Siemens Healthineers, der eine automatisierte Benutzerführung durch diagnostische Verfahren bietet. Darüber hinaus treibt die zunehmende Installation dieser Systeme in großen Gesundheitseinrichtungen im gesamten Vereinigten Königreich, verbunden mit ihrer optimalen Balance aus Geschwindigkeit, Präzision und Kosteneffizienz, ihre weit verbreitete Einführung sowohl in der Routinediagnostik als auch in spezialisierten medizinischen Verfahren weiter voran.

Hoch-Schicht-Segment im Markt für Computertomographie im Vereinigten Königreich

Das Hoch-Schicht-Segment, das CT-Scanner mit mehr als 128 Schichten umfasst, einschließlich Varianten mit 256, 320 und 640 Schichten, zeigt ein erhebliches Wachstumspotenzial im britischen Markt. Diese fortschrittlichen Systeme bieten bemerkenswerte Vorteile, darunter reduzierte Scanzeiten, erhöhten Patientendurchsatz und geringere Strahlendosen, während sie detailliertere Bilder mit weniger Artefakten liefern. Das Wachstum des Segments wird insbesondere durch seine Wirksamkeit in spezialisierten Anwendungen wie kardiovaskulären Untersuchungen angetrieben, bei denen die schnellere Scangeschwindigkeit und der größere Bildgebungsbereich für Patienten mit Arrhythmien, schnellen Herzfrequenzen und Adipositas vorteilhaft sind. Die steigende Nachfrage nach diesen High-End-Systemen wird durch ihre überlegenen Fähigkeiten bei der Behandlung pädiatrischer Patienten und komplexer diagnostischer Verfahren weiter unterstützt, was sie für fortschrittliche Gesundheitseinrichtungen unverzichtbar macht, die modernste diagnostische Bildgebungsleistungen anbieten möchten.

Verbleibende Segmente bei CT-Scanner-Typen

Das Niedrig-Schicht-Segment, das 4- und 16-Schicht-CT-Scanner umfasst, behauptet weiterhin seine Präsenz im Markt für Computertomographie im Vereinigten Königreich, insbesondere in Einrichtungen, in denen grundlegende Diagnosemöglichkeiten ausreichend sind. Während 4- bis 8-Schicht-Scanner schrittweise auslaufen, bleiben 16-Schicht-CT-Scanner relevant, insbesondere in Notfallversorgungszentren und kleineren ���������Գ�ä�ܲ����n, wo sie routinemäßige Bildgebungsanforderungen effektiv erfüllen. Diese Systeme bieten eine praktische Lösung für Gesundheitseinrichtungen mit moderatem Patientenaufkommen und standardmäßigen Diagnoseanforderungen und liefern zuverlässige Leistung für alltägliche Scanverfahren, während sie im Vergleich zu ihren Gegenstücken mit höherer Schichtzahl kosteneffizienter sind.

Segmentanalyse: Nach Anwendung

Onkologie-Segment im Markt für Computertomographie im Vereinigten Königreich

Das Onkologie-Segment dominiert den Markt für Computertomographie im Vereinigten Königreich und hält im Jahr 2024 einen Anteil von etwa 30 % am Gesamtmarkt. Diese bedeutende Marktposition wird durch die zunehmende Verbreitung verschiedener Krebsarten im Vereinigten Königreich und die entscheidende Rolle der CT-Bildgebung bei der Krebsdiagnose, Behandlungsplanung und Überwachung angetrieben. Die Führungsposition des Segments wird durch kontinuierliche technologische Fortschritte in den CT-Bildgebungsfähigkeiten weiter gestärkt, die eine präzisere Tumordetektion und -charakterisierung ermöglichen. Die zunehmende Einführung fortschrittlicher CT-Scan-Protokolle für Krebsvorsorge-Programme, insbesondere bei Brust-, Lungen- und Darmkrebs, hat ebenfalls zur dominanten Position des Segments beigetragen. Darüber hinaus hat die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens in die onkologische CT-Bildgebung die diagnostische Genauigkeit verbessert und die Workflow-Effizienz gesteigert, was sie zu einem unverzichtbaren Werkzeug in den Krebsversorgungspfaden im britischen Gesundheitssystem macht.

�������徱�DZ�������ܱ�ä��es Segment im Markt für Computertomographie im Vereinigten Königreich

Das kardiovaskuläre Segment wird voraussichtlich das schnellste Wachstum im Markt für Computertomographie im Vereinigten Königreich im Zeitraum 2024–2029 verzeichnen, mit einer erwarteten Wachstumsrate von etwa 7 %. Dieses beschleunigte Wachstum ist in erster Linie auf die zunehmende Einführung der kardialen CT für die nicht-invasive Beurteilung der koronaren Herzkrankheit und die steigende Verbreitung kardiovaskulärer Erkrankungen in der britischen Bevölkerung zurückzuführen. Das Wachstum des Segments wird durch technologische Innovationen in der kardialen CT-Bildgebung weiter angetrieben, einschließlich verbesserter zeitlicher Auflösung und reduzierter Strahlenbelastung. Die Integration fortschrittlicher Visualisierungswerkzeuge und KI-gestützter Analysesoftware hat die diagnostischen Fähigkeiten der kardiovaskulären CT verbessert und sie zu einer zunehmend bevorzugten Wahl für die kardiale Bildgebung gemacht. Darüber hinaus treibt die Ausweitung der kardialen CT-Leistungen auf NHS-Trusts und private Gesundheitseinrichtungen, verbunden mit dem wachsenden Bewusstsein für die frühzeitige Erkennung kardiovaskulärer Erkrankungen, das schnelle Wachstum des Segments im britischen Markt weiter voran.

Verbleibende Segmente im britischen CT-Markt nach Anwendung

Die anderen bedeutenden Segmente im Markt für Computertomographie im Vereinigten Königreich umfassen Neurologie, Muskuloskeletal und sonstige Anwendungen. Das Neurologie-Segment spielt eine entscheidende Rolle bei der Diagnose verschiedener neurologischer Erkrankungen, Hirnverletzungen und Schlaganfallpatienten und profitiert von fortschrittlichen CT-Perfusionsbildgebungstechniken. Das Muskuloskeletal-Segment bleibt weiterhin unverzichtbar in der orthopädischen Bildgebung, bei Traumafällen und der Operationsplanung, insbesondere angesichts der wachsenden älteren Bevölkerung, die orthopädische Versorgung benötigt. Das Segment der sonstigen Anwendungen umfasst verschiedene klinische Anwendungen, darunter dentale CT, Lungenbildgebung und Notfallmedizin, und trägt durch vielfältige Anwendungsfälle und die Ausweitung der CT-Technologie in verschiedenen medizinischen Fachgebieten zum Gesamtmarktwachstum bei.

Segmentanalyse: Nach Endnutzer

���������Գ�ä�ܲ����-Segment im Markt für Computertomographie im Vereinigten Königreich

Das ���������Գ�ä�ܲ����-Segment dominiert weiterhin den Markt für Computertomographie im Vereinigten Königreich und macht im Jahr 2024 etwa 54 % des Gesamtmarktanteils aus. Dieser bedeutende Marktanteil ist auf die zunehmende Installation von CT-Scannern in ���������Գ�ä�ܲ����n im gesamten Vereinigten Königreich zurückzuführen, die durch die wachsende Belastung durch chronische Krankheiten und eine alternde Bevölkerung angetrieben wird. Die Dominanz des Segments wird durch technologische Fortschritte bei CT-Systemen weiter gestärkt, die die Workflow-Effizienz in ���������Գ�ä�ܲ����n verbessert haben, sowie durch die Implementierung mobiler und sofort einsatzbereiter CT-Lösungen, die Flexibilität in der Patientenversorgung bieten. Darüber hinaus hat die steigende Anzahl von ���������Գ�ä�ܲ����n im Vereinigten Königreich, verbunden mit erheblichen Investitionen in die Gesundheitsinfrastruktur und der zunehmenden Einführung fortschrittlicher medizinischer Bildgebungstechnologien, zur führenden Position des Segments beigetragen. Das Vorhandensein gut etablierter Gesundheitssysteme und günstiger Erstattungsrichtlinien hat ebenfalls eine entscheidende Rolle dabei gespielt, ���������Գ�ä�ܲ���� als primäre Endnutzer von CT-Systemen zu erhalten.

Diagnosezentren-Segment im Markt für Computertomographie im Vereinigten Königreich

Das Diagnosezentren-Segment verzeichnet ein robustes Wachstum im Markt für Computertomographie im Vereinigten Königreich, mit einer erwarteten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch die zunehmende Einrichtung spezialisierter Diagnoseanlagen und Bildgebungszentren im ganzen Land angetrieben. Die Expansion des Segments wird durch staatliche Initiativen zur Reduzierung der Wartezeiten für diagnostische Bildgebungsverfahren und zur Verbesserung des Zugangs zu fortschrittlichen Bildgebungsleistungen unterstützt. Der Trend hin zu eigenständigen Diagnosezentren, die spezialisierte Bildgebungsleistungen anbieten, verbunden mit strategischen Partnerschaften zwischen Betreibern von Diagnosezentren und Herstellern medizinischer Bildgebungsgeräte, beschleunigt das Segmentwachstum weiter. Darüber hinaus hat der Fokus auf die Bereitstellung kosteneffizienter Diagnoselösungen und die zunehmende Präferenz für ambulante Bildgebungsleistungen Diagnosezentren als attraktive Alternative zu krankenhausbasierten Bildgebungsleistungen positioniert.

Verbleibende Segmente im Endnutzermarkt

Das Segment der sonstigen Endnutzer, das ambulante Operationszentren, Forschungsinstitute, Pflegeheime und Fachkliniken umfasst, spielt eine wichtige Rolle im Markt für Computertomographie im Vereinigten Königreich. Diese Einrichtungen setzen zunehmend CT-Bildgebungstechnologien ein, um spezialisierte Versorgung zu bieten und Forschungsaktivitäten zu unterstützen. Ambulante Operationszentren sind besonders bemerkenswert für ihre wachsende Einführung von CT-Systemen zur Unterstützung minimal-invasiver Eingriffe, während Forschungsinstitute durch klinische Studien und die Validierung neuer Anwendungen erheblich zur Weiterentwicklung der CT-Bildgebungstechnologien beitragen. Pflegeheime und Fachkliniken integrieren ebenfalls CT-Bildgebungsfähigkeiten, um ihren spezifischen Patientenpopulationen umfassende Diagnoseleistungen zu bieten und damit die Gesamtzugänglichkeit von CT-Bildgebungsleistungen in verschiedenen Gesundheitsversorgungsumgebungen zu verbessern.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Computertomographie im Vereinigten Königreich

Der Markt für Computertomographie im Vereinigten Königreich weist prominente Akteure wie GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems und Fujifilm Holdings Corporation auf, die die Wettbewerbslandschaft anführen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre CT-Bildgebungstechnologien weiterzuentwickeln, mit besonderem Fokus auf die Integration künstlicher Intelligenz und Deep-Learning-Rekonstruktionsfähigkeiten. Strategische Partnerschaften mit Gesundheitsdienstleistern und Forschungseinrichtungen sind zunehmend verbreitet, um die Produktentwicklung und Marktdurchdringung zu verbessern. Unternehmen betonen auch die betriebliche Effizienz durch digitale Lösungen und verbesserte Workflow-Managementsysteme. Der Markt hat bedeutende Produkteinführungen mit fortschrittlichen Technologien wie Spektralbildgebung und reduzierter Strahlenbelastung erlebt, während Unternehmen ihre Servicenetzwerke durch direkte Präsenz und Vertriebspartnerschaften im gesamten Vereinigten Königreich ausbauen.

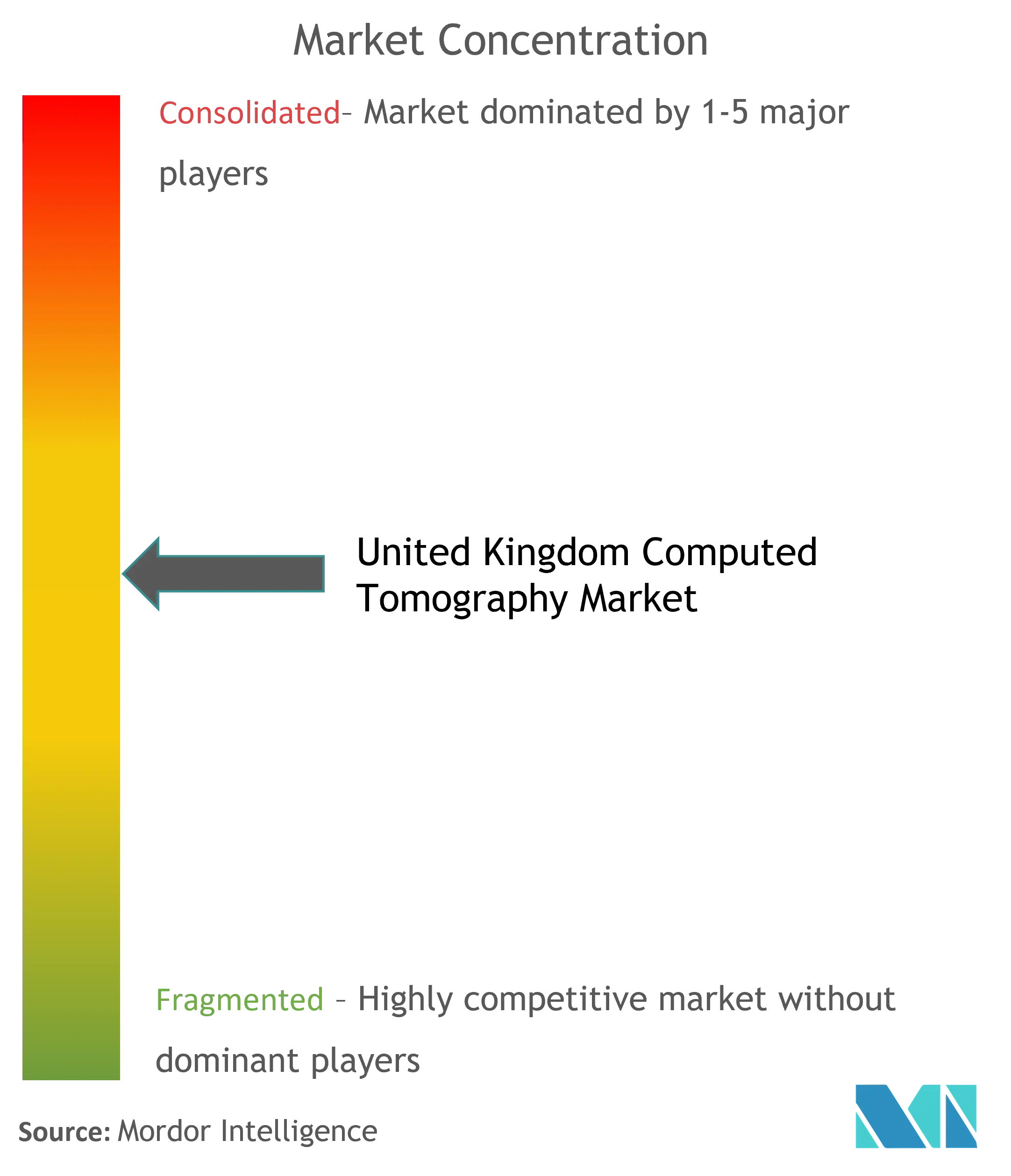

Konsolidierter Markt mit starken globalen Akteuren

Der Markt für medizinische Bildgebung im Vereinigten Königreich ist durch die starke Präsenz großer multinationaler Medizintechnologiekonzerne gekennzeichnet, die ihre umfangreichen Forschungskapazitäten und etablierten Gesundheitsbeziehungen nutzen. Diese globalen Akteure haben durch jahrzehntelange technologische Innovation und strategische Akquisitionen umfassende Portfolios aufgebaut, was es neuen Marktteilnehmern schwer macht, einen bedeutenden Marktanteil zu gewinnen. Die Marktstruktur zeigt eine hohe Konsolidierung, wobei die führenden Akteure einen erheblichen Teil des Marktes durch ihre etablierten Vertriebsnetzwerke und langfristigen Partnerschaften mit großen Gesundheitseinrichtungen kontrollieren.

Der Markt hat mehrere strategische Fusionen und Übernahmen erlebt, die darauf abzielen, technologische Fähigkeiten zu erweitern und die Marktposition zu stärken. Unternehmen konzentrieren sich zunehmend auf den Erwerb spezialisierter Bildgebungstechnologieunternehmen, um ihre Fähigkeiten in den Bereichen künstliche Intelligenz und fortschrittliche Visualisierung zu verbessern. Lokale Vertriebspartnerschaften spielen eine entscheidende Rolle bei den Marktdurchdringungsstrategien, wobei globale Akteure starke Beziehungen zu regionalen Gesundheitsdienstleistern und Bildgebungszentren aufbauen. Die Wettbewerbsdynamik wird weiter durch die Beschaffungsrichtlinien und -anforderungen des National Health Service geprägt, die die Marktansätze und Produktentwicklungsstrategien der Unternehmen beeinflussen.

Innovation und Serviceexzellenz treiben den Erfolg voran

Für etablierte Akteure, die ihren Marktanteil aufrechterhalten und ausbauen möchten, ist ein Fokus auf technologische Innovation und umfassende Serviceangebote entscheidend geworden. Unternehmen investieren in die Entwicklung integrierter Lösungen, die fortschrittliche Fähigkeiten medizinischer Bildgebungsgeräte mit Datenanalyse und künstlicher Intelligenz kombinieren. Die Fähigkeit, End-to-End-Lösungen bereitzustellen, einschließlich Gerätewartung, Mitarbeiterschulung und Workflow-Optimierung, ist zu einem wichtigen Differenzierungsmerkmal geworden. Marktführer betonen auch die Entwicklung spezialisierter Anwendungen für verschiedene medizinische Fachgebiete und schaffen Mehrwert durch verbesserte klinische Ergebnisse und betriebliche Effizienz.

Neue Marktteilnehmer und Herausforderer müssen sich auf die Identifizierung spezifischer Marktnischen und die Entwicklung innovativer Lösungen konzentrieren, die unerfüllte Bedürfnisse im Bereich der Computertomographie adressieren. Erfolgsfaktoren umfassen den Aufbau starker Beziehungen zu Gesundheitsdienstleistern, das Angebot wettbewerbsfähiger Preismodelle und die Bereitstellung eines exzellenten Kundendiensts nach dem Verkauf. Das regulatorische Umfeld, insbesondere in Bezug auf Strahlensicherheit und Bildqualitätsstandards, beeinflusst weiterhin die Produktentwicklung und Markteintrittsstrategien. Unternehmen müssen auch die zunehmende Betonung des wertbasierten Gesundheitswesens und die wachsende Bedeutung integrierter diagnostischer Bildgebungslösungen in ihrer strategischen Planung berücksichtigen.

Branchenführer im Markt für Computertomographie im Vereinigten Königreich

Canon Medical Systems Corporation (Toshiba Corporation)

Koning corporation

GE Healthcare

Planmeca Group (Planmed OY)

Koninklijke Philips NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Im April 2022 wurde am North Tyneside Hospital ein neuer CT-Scanner im Wert von 1,3 Millionen EUR installiert, finanziert durch 350 Millionen EUR vom Department of Health and Social Care (DHSC).

- Im Oktober 2021 wurden beim Surrey and Sussex Healthcare NHS Trust zwei neue CT-Scanner von Canon Medical Systems UK installiert. Diese werden die Kapazität für die ambulante Bildgebung erhöhen, indem sie monatlich 1.000 CT-Scans durchführen.

Berichtsumfang des Marktes für Computertomographie im Vereinigten Königreich

Gemäß dem Umfang des Berichts ist die Computertomographie (CT) ein Bildgebungsverfahren, das spezielle Röntgengeräte einsetzt, um eine Reihe detaillierter Bilder oder Scans von Bereichen im Körperinneren zu erzeugen. Sie wird auch als computerisierte axiale Tomographie (CAT) bezeichnet und wird hauptsächlich in der Krebsdiagnose eingesetzt. Der Markt für Computertomographie im Vereinigten Königreich ist nach Typ (Niedrig-Schicht, Mittel-Schicht und Hoch-Schicht), Anwendung (Onkologie, Neurologie, �������徱�DZ�������ܱ�ä��, Muskuloskeletal und Sonstige Anwendungen) und Endnutzer (���������Գ�ä�ܲ����, Diagnosezentren und Sonstige Endnutzer) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Niedrig-Schicht |

| Mittel-Schicht |

| Hoch-Schicht |

| Onkologie |

| Neurologie |

| �������徱�DZ�������ܱ�ä�� |

| Muskuloskeletal |

| Sonstige Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnosezentren |

| Sonstige Endnutzer |

| Nach Typ | Niedrig-Schicht |

| Mittel-Schicht | |

| Hoch-Schicht | |

| Nach Anwendung | Onkologie |

| Neurologie | |

| �������徱�DZ�������ܱ�ä�� | |

| Muskuloskeletal | |

| Sonstige Anwendungen | |

| Nach Endnutzer | ���������Գ�ä�ܲ���� |

| Diagnosezentren | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Computertomographie im Vereinigten Königreich?

Die Marktgröße für Computertomographie im Vereinigten Königreich wird voraussichtlich im Jahr 2025 einen Wert von 497,02 Millionen USD erreichen und mit einer CAGR von 6,33 % bis 2030 auf 675,54 Millionen USD anwachsen.

Wie groß ist der aktuelle Markt für Computertomographie im Vereinigten Königreich?

Im Jahr 2025 wird die Marktgröße für Computertomographie im Vereinigten Königreich voraussichtlich 497,02 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Computertomographie im Vereinigten Königreich?

Canon Medical Systems Corporation (Toshiba Corporation), Koning corporation, GE Healthcare, Planmeca Group (Planmed OY) und Koninklijke Philips NV sind die wichtigsten Unternehmen, die im Markt für Computertomographie im Vereinigten Königreich tätig sind.

Welche Jahre deckt dieser Markt für Computertomographie im Vereinigten Königreich ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Computertomographie im Vereinigten Königreich auf 465,56 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Computertomographie im Vereinigten Königreich für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Computertomographie im Vereinigten Königreich für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: