Größe und Marktanteil des Business-Intelligence-Markts im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

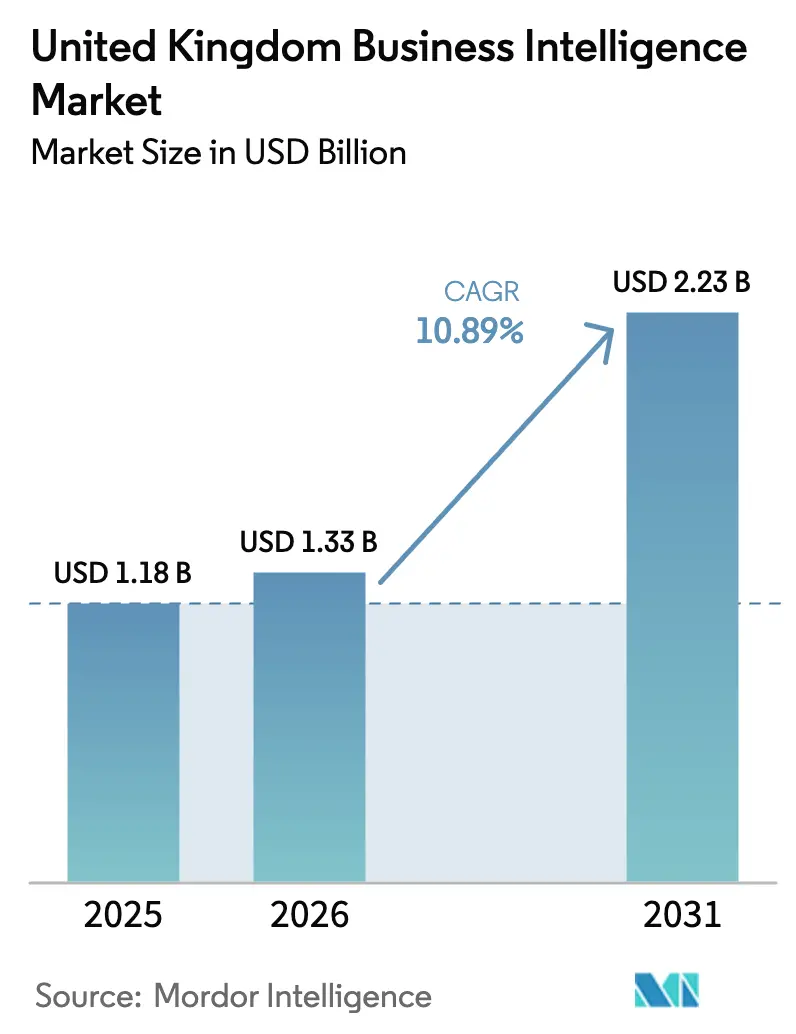

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.89% CAGR |

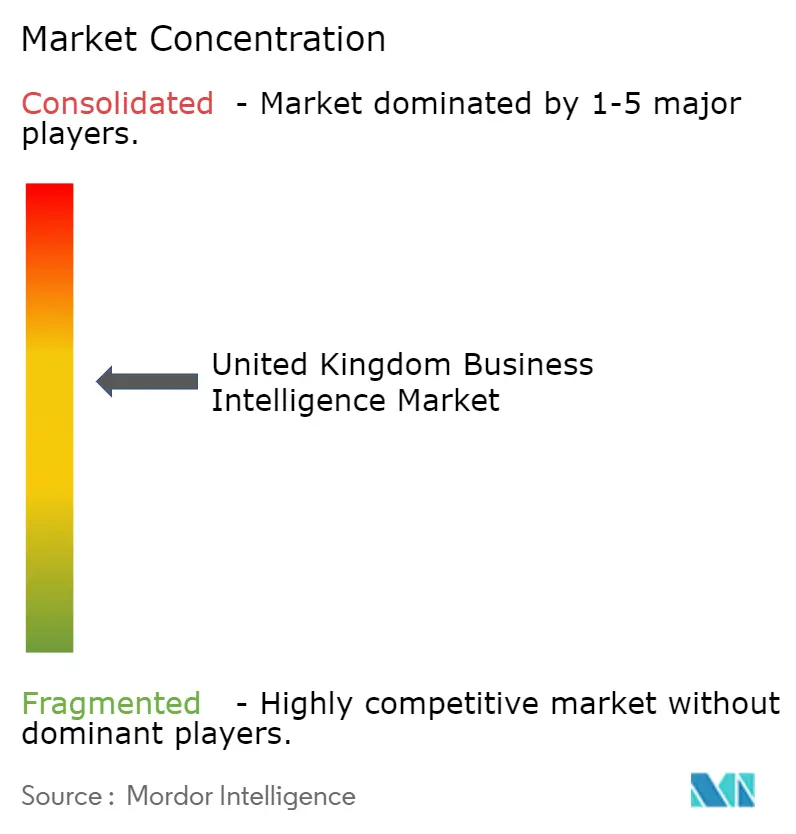

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Business-Intelligence-Markts im Vereinigten Königreich von ���ϲ�����

Die Größe des Business-Intelligence-Markts im Vereinigten Königreich wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 auf 1,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,89 % über den Zeitraum 2026–2031 einen Wert von 2,23 Milliarden USD erreichen. Regulatorische Klarheit nach dem Brexit, eine beschleunigte Cloud-Einführung bei kleinen und mittleren Unternehmen sowie die rasche Integration generativer KI-Fähigkeiten in Analyseplattformen sind die wesentlichen Treiber dieser Expansion. Anbieter, die datenschutzkonforme Datenverwaltung mit Low-Code-Anpassung kombinieren, erzielen weiterhin überproportionale Aufmerksamkeit bei Käufern aus dem Banken-, Gesundheits- und öffentlichen Sektor. Investitionen fließen in eingebettete Analysen, die Kontextwechsel für Mitarbeiter an der Front vermeiden, während die Nachfrage nach Implementierungsdienstleistungen steigt, da hybride Architekturen zur Norm werden. Gleichzeitig dämpfen anhaltende technische Altlasten, Bedenken hinsichtlich der Datensouveränität und ein Mangel an Fachkräften für maschinelles Lernen die Gesamtwachstumsdynamik.

Wichtigste Erkenntnisse des Berichts

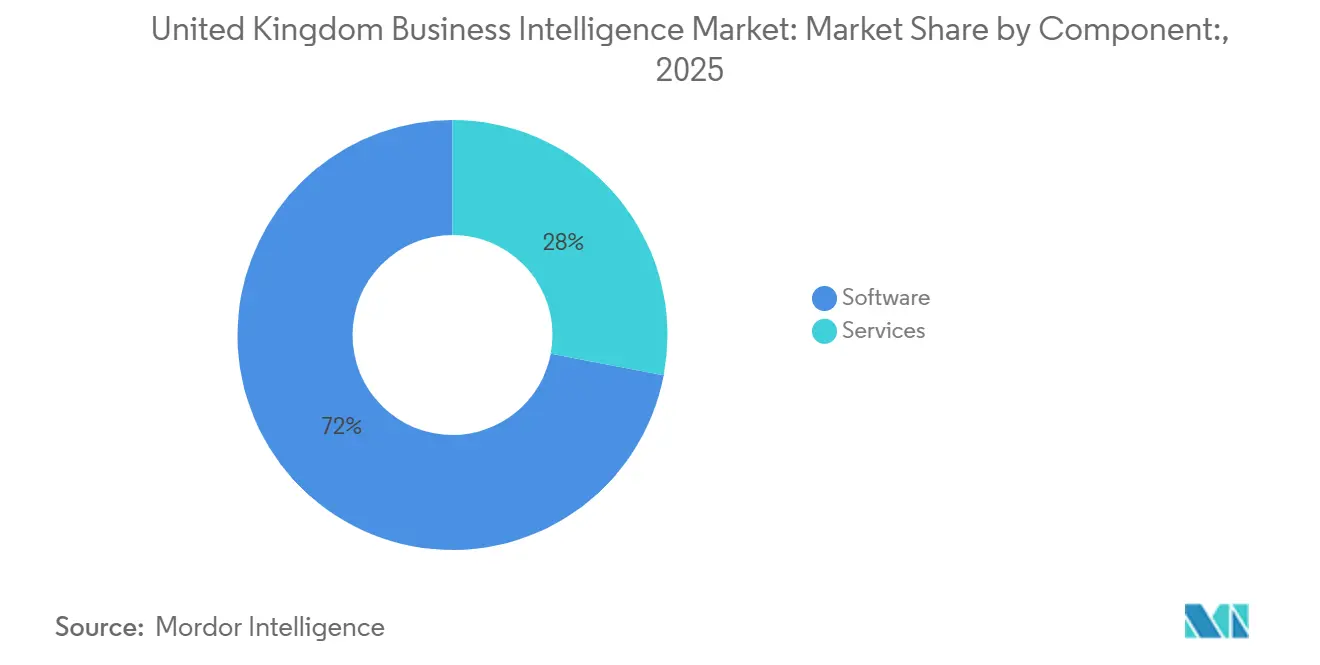

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 72,00 % auf Software, während Dienstleistungen bis 2031 mit einer CAGR von 15,20 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 64,00 % am Business-Intelligence-Markt des Vereinigten Königreichs auf Cloud, der bis 2031 mit einer CAGR von 17,80 % wächst.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 58,00 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,30 % wachsen werden.

- Nach Endnutzerbranche verzeichnen das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 16,70 % das höchste Wachstum aller Branchen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Business-Intelligence-Markt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von IoT-fähigen Datenströmen | +2.1% | Fertigungscluster in England, Ausstrahlungseffekte auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Cloud-First- Strategie bei britischen KMU | +2.8% | Landesweit, mit frühen Gewinnen in London, Manchester, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Echtzeit-Entscheidungsintelligenz im Finanzwesen | +1.9% | Finanzdistrikte London und Edinburgh, Ausweitung auf regionale Zentren | Kurzfristig (≤ 2 Jahre) |

| Smart-City- Initiativen der Regierung | +1.5% | Manchester, Birmingham, Leeds, Glasgow, Edinburgh | Langfristig (≥ 4 Jahre) |

| Aufstieg eingebetteter BI in operativen Anwendungen | +1.7% | Landesweit, am stärksten im Banken- und Finanzdienstleistungssektor sowie im Einzelhandel | Mittelfristig (2–4 Jahre) |

| Durch generative KI erweiterte Analyseplattformen | +2.4% | Landesweit, frühe Einführung in Technologie, Finanzdienstleistungen und Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Cloud-First-Strategie bei britischen KMU

Kleine und mittlere Unternehmen machen 99,9 % der britischen Unternehmen aus und wechseln zu Software-as-a-Service-Analyselösungen, die keine Vorabinvestitionen erfordern. Die Einführung unter diesen Unternehmen stieg zwischen 2024 und 2025 laut HM Revenue and Customs um 34 %, womit Business Intelligence nach E-Mail und Buchhaltungsanwendungen die beliebteste Anwendung ist.[1]HM Revenue and Customs, "Statistiken zur digitalen Einführung," gov.uk Verbrauchsbasierte Preisgestaltung stimmt Betriebskosten mit Umsatzzyklen ab, während staatliche Zuschüsse die Einstiegshürden senken. Anbieter liefern nun Branchenvorlagen, die Implementierungszeiten von Monaten auf Wochen verkürzen. Trotz des Schwungs nennen 42 % der KMU Datensouveränität und Anbieterabhängigkeit als Hindernisse, was hybride Architekturen fördert, die sensible Buchhaltungsdaten lokal vorhalten.

Durch generative KI erweiterte Analyseplattformen

Durch große Sprachmodelle betriebene Schnittstellen in natürlicher Sprache demokratisieren den Zugang zu Analysen. Microsoft Copilot für Power BI und Salesforce Einstein GPT für Tableau wurden beide 2025 eingeführt und ermöglichen es Finanz- oder Marketingteams, Dashboards durch Eingaben in einfachem Englisch zu erstellen. Frühe Pilotprojekte reduzierten die Dashboard-Erstellungszeit um 60 %, warfen jedoch Governance-Herausforderungen auf, als halluzinierte Erkenntnisse auftauchten. Das Information Commissioner's Office veröffentlichte im September 2025 Leitlinien, die Unternehmen daran erinnerten, dass die Verantwortung bei den Datenverantwortlichen verbleibt, was die Nachfrage nach Erklärbarkeitsmerkmalen und Prüfpfaden ankurbelte.[2]Information Commissioner's Office, "Leitlinien zur KI-gestützten Entscheidungsfindung," ico.org.uk

Verbreitung von IoT-fähigen Datenströmen

Britische Hersteller in den Midlands und im Nordwesten leiten kantenverarbeitete Vibrations- und Temperaturdaten in Cloud-Dashboards ein, die Maschinenausfälle vorhersagen. Energieversorger haben in 30 Millionen Haushalten intelligente Zähler installiert, was granulare Verbrauchsdatensätze liefert, die nun für dynamische Preisgestaltung genutzt werden. Nur 18 % der Versorgungsunternehmen hatten diese Datenströme bis 2025 in Führungsdashboards integriert, was erhebliches Wachstumspotenzial andeutet. Öffentliche Fördermittel in Höhe von 170 Millionen GBP (215 Millionen USD) durch den Industrial Strategy Challenge Fund beschleunigten die Sensoreinführung in der fortgeschrittenen Fertigung.

Bedarf an Echtzeit-Entscheidungsintelligenz im Finanzwesen

Finanzdienstleistungsunternehmen in London und Edinburgh ersetzen nächtliche Stapelverarbeitungen durch Streaming-Analysen, die Handels- und Kreditsignale in Sekundenbruchteilen verarbeiten. Die Consumer-Duty-Verordnung der Financial Conduct Authority, die seit Juli 2024 in Kraft ist, schreibt vor, dass Produktempfehlungen auf aktuellen Daten und nicht auf veralteten Kundensegmenten basieren müssen. Herausfordererbanken, die auf Cloud-nativen Systemen aufgebaut sind, verarbeiten bereits über 100 Millionen monatliche Transaktionen über Streaming-Pipelines, die Überziehungsangebote in Echtzeit personalisieren. Größere etablierte Institute rüsten Mainframe-Kerne mit Ereignis-Streaming-Schichten nach, obwohl der Fachkräftemangel sowohl in COBOL als auch in modernen Frameworks die Einführung verlangsamt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für fortgeschrittene Analysen | -1.4% | National, besonders ausgeprägt in Schottland, Wales und Nordirland außerhalb der Großstädte | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Datenresidenz und Souveränität nach dem Brexit | -1.1% | National, insbesondere für Finanzdienstleistungen und den öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Hohe Kosten moderner Datenplattformen für KMU | -0.9% | National, konzentriert im Einzelhandel, Gastgewerbe und bei regionalen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Legacy-IT | -0.8% | Unternehmen in England und Schottland mit jahrzehntealten ERP- und Mainframe-Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an Fachkräften für fortgeschrittene Analysen

Tech Nation verzeichnete 2025 ein Defizit von 178.000 Technologiefachkräften, eine Lücke, die Business-Intelligence-Einführungen direkt einschränkt. Große Unternehmen gleichen dies häufig durch Beratungsunternehmen aus, aber mittelständische Unternehmen verfügen nicht über vergleichbare Budgets. Während Universitäten ihre Datenwissenschaftskohorten ausbauen, orientieren sich Absolventen häufig zu besser bezahlten Technologiestellen oder wandern aus. Die Apprenticeship Levy leitet 0,5 % der Lohnsummen großer Unternehmen in Ausbildungsmaßnahmen um, doch Arbeitgeber argumentieren, dass sechsmonatige Intensivkurse eher mittlere Techniker als Strategen hervorbringen, die in der Lage sind, Geschäftsfragen zu formulieren.

Bedenken hinsichtlich Datenresidenz und Souveränität nach dem Brexit

Das Ende der EU-Angemessenheit zwang britische Unternehmen, Standardvertragsklauseln oder verbindliche Unternehmensregeln für den Export personenbezogener Daten zu übernehmen. Das Information Commissioner's Office erließ 2025 14 Durchsetzungsbescheide wegen rechtswidriger Übermittlungen und verstärkte damit den Druck, Daten innerhalb der britischen Grenzen zu halten. Öffentliche Stellen sind grundsätzlich davon ausgeschlossen, klassifizierte Datensätze im Ausland zu speichern, was Analyseanbieter zu souveränen Cloud-Angeboten drängt. Multinationale Unternehmen betreiben manchmal bifurkierte Umgebungen: einen Stack für EU-Kunden, einen anderen für britische Operationen.[3]Information Commissioner's Office, "Durchsetzungsmaßnahmen 2025," ico.org.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen mit zunehmender Komplexität

Die Ausgaben für Software machten 2025 einen Anteil von 72,00 % am Business-Intelligence-Markt des Vereinigten Königreichs aus, was die gefestigte Position von Plattformen wie Power BI, SAP Analytics Cloud und Tableau unterstreicht. Implementierungsprojekte werden jedoch komplexer, da Unternehmen veraltete Berichtssysteme in die Cloud migrieren und KI-Modelle in Dashboards einbetten. Systemintegratoren überwachen nun Datenqualitätssanierungen, Benutzerakzeptanztests und Multi-Cloud-Governance, die sich über 18 Monate erstrecken und 5 Millionen GBP (6,3 Millionen USD) übersteigen können.

Der Dienstleistungsumsatz steigt folglich mit einer jährlichen Rate von 15,20 %. Anbieter bündeln Lizenzen mit vorkonfigurierten Dashboards, Schulungen und verwalteten Datenpipelines, was Bereitstellungszyklen für KMU verkürzt. Beratungsunternehmen vermarkten auch Analytics-as-a-Service-Abonnements, die Kunden anteiligen Zugang zu Datenwissenschaftlern und DevOps-Ingenieuren bieten. Das Ergebnis ist ein positiver Kreislauf: Steigende technische Komplexität treibt die Nachfrage nach Fachwissen an, und dieses Fachwissen verstärkt den aus Softwareinvestitionen gewonnenen Mehrwert, wodurch der Gesamtumsatz des Business-Intelligence-Markts im Vereinigten Königreich wächst.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen machten 2025 einen Anteil von 64,00 % am Business-Intelligence-Markt des Vereinigten Königreichs aus und bestätigen damit die Cloud-First-Politik der Regierung, die öffentliche Stellen zur Bevorzugung gehosteter Lösungen verpflichtet. Der Reiz liegt auf der Hand: automatische Upgrades, nutzungsbasierte Abrechnung und globaler Zugang für hybride Belegschaften. Selbst risikoaverse Banken übernehmen Cloud-Sandboxen für Entwicklungs- und Testworkloads, während sie sensible Buchhaltungsdaten lokal vorhalten.

Die dem Cloud-Bereich zuzurechnende Größe des Business-Intelligence-Markts im Vereinigten Königreich wird voraussichtlich mit einer CAGR von 17,80 % wachsen, unterstützt durch souveräne Cloud-Regionen, die von Hyperscalern unter britischer Rechtshoheit betrieben werden. Hersteller und Gesundheitssysteme übernehmen zunehmend hybride Muster, indem sie latenzempfindliche Daten lokal vorhalten und analytische Workloads für Skalierungszwecke in die öffentliche Cloud auslagern. On-Premises-Bereitstellungen im britischen Business-Intelligence-Markt werden in Bereichen mit extremen Residenz- oder Air-Gap-Anforderungen bestehen bleiben, doch hybride Architekturen, die Kontrolle und Elastizität ausbalancieren, werden zum Standard.

Nach Unternehmensgröße: KMU schließen die Lücke

�Ұ���ß�ܲԳٱ���Ա��� machten 2025 einen Anteil von 58,00 % der Ausgaben aus, was ihre tieferen Budgets, komplexen Datenbestände und langjährigen Beziehungen zu Anbietern widerspiegelt, die Analysen mit umfassenderen Technologiepaketen bündeln. Innerhalb der dem Business-Intelligence-Markt des Vereinigten Königreichs nach Unternehmensgrößen zugeordneten Ausgaben verankern diese Unternehmen weiterhin die meisten mehrjährigen Verträge, die Datenqualitätssanierungen, Change-Management-Programme und funktionsübergreifende Governance-Räte umfassen. Dennoch prüfen Finanzchefs die Gesamtbetriebskosten nun genauer und lenken einige Workloads in verbrauchsbasierte Cloud-Sandboxen, während sie risikobehaftete Buchhaltungsdaten lokal vorhalten. Diese hybride Haltung bewahrt die Kontrolle über regulierte Daten und gibt Entwicklungsteams gleichzeitig elastische Rechenkapazität für Experimente, was Proof-of-Concept-Zyklen von Monaten auf Wochen beschleunigt. Die Dringlichkeit auf Vorstandsebene, prädiktive Modelle in die tägliche Entscheidungsfindung einzubetten, verstärkt die Nachfrage nach dedizierten Analyse-Kompetenzzentren, die mit Dateningenieuren, Citizen-Developer-Coaches und Domänenspezialisten besetzt sind, die Erkenntnisse in operative Routinen umwandeln.

Kleine und mittlere Unternehmen schreiben das Wachstumsdrehbuch um, indem sie Cloud-Analysen mit einer CAGR von 18,30 % einführen – ein Tempo, das fast doppelt so hoch ist wie das ihrer größeren Mitbewerber. Regierungsprogramme wie Help to Grow: Digital subventionieren bis zu 50 % der förderfähigen Softwarekosten, während Einstiegstarife unter 50 GBP (63 USD) pro Nutzer und Monat Analysetools auf Unternehmensniveau für familiengeführte Einzelhändler und regionale Hersteller zugänglich machen. Diese Unternehmen beginnen in der Regel mit vorgefertigten Dashboards für Bestands-, Marketing- oder Cashflow-Transparenz und fügen dann maschinelle Lernempfehlungen hinzu, wenn die Datenreife zunimmt. Die Abwanderungsrate bleibt höher als im Unternehmenssegment, da KMU mit mehreren Anbietern experimentieren, um die richtige Lösung zu finden – eine Dynamik, die Plattformen ohne intuitive Benutzeroberflächen oder geführtes Onboarding benachteiligt. Anbieter, die Low-Code-Datenmodellierung, eingebettete Schulungsinhalte und proaktive Kundenerfolgsbetreuung bieten, sind am besten positioniert, um frühe Pilotprojekte in mehrjährige Verlängerungen umzuwandeln und damit ihren Anteil am Business-Intelligence-Markt des Vereinigten Königreichs auszubauen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Banken, Finanzdienstleistungen und Versicherungen trugen 2025 26,00 % der Ausgaben bei, unterstützt durch Echtzeit-Risikoanalysen und regulatorisches Berichtswesen. Dennoch führt das Gesundheitswesen und die Biowissenschaften die Wachstumsliste mit einer CAGR von 16,70 % an. Der National Health Service führt föderierte Plattformen ein, die elektronische Gesundheitsakten, Bildgebung und Genomik zusammenführen und das Bevölkerungsgesundheitsmanagement stärken.

Pharmaunternehmen nutzen Analysen zur Beschleunigung der Arzneimittelentwicklung und Pharmakovigilanz, während Behörden des öffentlichen Sektors Dashboards zur Optimierung der Ressourcenallokation einsetzen. Andere Branchen, darunter Einzelhandel, Fertigung und Versorgungsunternehmen, investieren weiterhin in IoT-fähige Telemetrie für vorausschauende Wartung und Lieferkettenoptimierung und stärken damit den Gesamtschwung des Business-Intelligence-Markts im Vereinigten Königreich.

Geografische Analyse

England erwirtschaftete 2025 46,00 % des Umsatzes, gestützt auf die Finanz- und Technologieökosysteme Londons. Sekundärstädte wie Manchester, Birmingham und Leeds haben sich zu lebhaften Analyse-Hubs entwickelt, unterstützt durch öffentliche Investitionen in Breitband und die Verlagerung von Regierungsfunktionen außerhalb der Hauptstadt. Smart-City-Programme in diesen Metropolen treiben die Nachfrage nach Echtzeit-Dashboards an, die Transport-, Energie- und Sicherheitsdaten integrieren.

Schottlands Anteil ist kleiner, wächst aber am schnellsten unter den britischen Nationen. Edinburghs Fintech-Kern, Glasgows fortgeschrittene Fertigung und dezentralisierte Regierungsfinanzierung in Höhe von 120 Millionen GBP (152 Millionen USD) für Dateninfrastruktur konvergieren, um Anbieter anzuziehen, die weniger gesättigte Märkte suchen. Wales und Nordirland liegen in absoluten Zahlen zurück, profitieren jedoch von Levelling-Up-Mitteln, die für digitale Kompetenzen und Konnektivität vorgesehen sind. Nordirische Unternehmen navigieren auch durch duale britische und EU-Datenschutzregime, wenn sie grenzüberschreitende Kunden bedienen, was Komplexität hinzufügt, aber auch Beratungsmöglichkeiten schafft.

Regionale Unterschiede bei Breitband, Risikokapital und Analysefachkräften behindern weiterhin eine einheitliche Einführung. Es wird jedoch erwartet, dass der Business-Intelligence-Markt im Vereinigten Königreich diese Lücke schließt, da Ausbildungsprogramme reifen und souveräne Cloud-Regionen sich ausbreiten. England wird bis 2031 voraussichtlich die Führungsposition behalten, doch Schottlands politische Unterstützung und wachsende Technologiebasis positionieren es als langfristigen Wachstumsmotor.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Microsoft, SAP und Salesforce 2025 gemeinsam einen Anteil von rund 40 % halten. Ihr Vorteil liegt in umfangreichen installierten Basen in Produktivitäts-, ERP- und CRM-Paketen, die Kunden nahtlos zu nativen Analysemodulen führen. Mittelständische Akteure wie Qlik, IBM und Oracle bleiben einflussreich und bedienen regulierte Branchen mit branchenspezifischen Beschleunigern und On-Premises-Optionen.

Neuere Marktteilnehmer, darunter ThoughtSpot, Sisense und Domo, nutzen Cloud-native Architekturen, Verbrauchspreisgestaltung und Schnittstellen in natürlicher Sprache. Open-Source-Alternativen wie Apache Superset und Metabase sind bei Technologie-Startups beliebt, die Anpassbarkeit und niedrige Lizenzkosten schätzen, obwohl sie umfangreicheres internes Engineering erfordern. Strategische Imperative drehen sich um die Einbettung von KI im gesamten Stack, die Schaffung von Cloud-Anbieterpartnerschaften zur Leistungsoptimierung und die Bündelung verwalteter Dienste, die Käufer von DevOps-Aufgaben entlasten.

Übernahmen sind häufig, da etablierte Unternehmen Fähigkeitslücken in der Datenvorbereitung, eingebetteter BI und vertikalen Lösungen schließen. Weißer Fleck verbleibt in Sektoren wie Bildung, Gastgewerbe und professionellen Dienstleistungen, wo die Durchdringung noch unter 30 % liegt. Nachhaltigkeitsberichterstattung und Analysen zu Umwelt, Soziales und Unternehmensführung sind aufkommende Nischen, die durch regulatorische Offenlegungspflichten angeregt werden. Die Wettbewerbsdifferenzierung verlagert sich von Kernvisualisierungsfunktionen hin zu domänenspezifischen Vorkonfigurationen, Governance-Tools und Gesamtbetriebskostenökonomie.

Marktführer im Business-Intelligence-Sektor des Vereinigten Königreichs

Microsoft Corporation

SAP SE

Salesforce Inc. (Tableau)

IBM Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Microsoft gab die allgemeine Verfügbarkeit von Fabric in souveränen Cloud-Regionen des Vereinigten Königreichs bekannt und ermöglicht damit Kunden aus dem öffentlichen Sektor und dem Finanzdienstleistungsbereich, Residenzanforderungen zu erfüllen.

- Oktober 2025: Salesforce erweiterte seine britische Ingenieurbelegschaft um 300 Stellen, die sich auf Tableau-Verbesserungen mit Fokus auf Erklärbarkeits-Dashboards und Prüfpfade konzentrieren.

- September 2025: SAP schloss eine Partnerschaft mit dem National Health Service zur Einführung von SAP Analytics Cloud in 15 integrierten Versorgungssystemen in einem Projekt im Wert von 18 Millionen GBP (22,8 Millionen USD).

- August 2025: Qlik übernahm ein Londoner Startup für Datenverwaltung und integrierte Herkunftsverfolgung und Richtliniendurchsetzung in Qlik Sense.

Berichtsumfang des Business-Intelligence-Markts Vereinigtes Königreich

Business Intelligence (BI) bezeichnet die verfahrenstechnische und technische Infrastruktur, die von einem Unternehmen generierte Daten sammelt, speichert und analysiert. BI ist ein weitgefasster Begriff, der Data Mining, Prozessanalyse, Leistungsbenchmarking und deskriptive Analysen umfasst. BI analysiert die Daten eines Unternehmens und präsentiert sie in leicht verständlichen Berichten, Leistungskennzahlen und Trends, die das Management bei Entscheidungen unterstützen.

Der Bericht zum Business-Intelligence-Markt im Vereinigten Königreich ist segmentiert nach Komponente (Software, Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud, Hybrid), Unternehmensgröße (KMU, �Ұ���ß�ܲԳٱ���Ա���), Funktionalität (Berichterstattung, Data Mining, Leistungsmanagement, Dashboards), Endnutzerbranche (BFSI, IT und Telekommunikation, Einzelhandel, Fertigung, öffentlicher Sektor, Gesundheitswesen, Energie, Sonstige) und Geografie (England, Schottland, Wales, Nordirland). Marktprognosen sind in Wertangaben (USD).

| Software |

| Dienstleistungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� |

| Banken, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und Konsumgüter |

| Fertigung und Logistik |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endnutzerbranchen |

| Nach Komponente | Software |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| �Ұ���ß�ܲԳٱ���Ա��� | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen |

| Informationstechnologie und Telekommunikation | |

| Einzelhandel und Konsumgüter | |

| Fertigung und Logistik | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Business-Intelligence-Markt im Vereinigten Königreich im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 2,23 Milliarden USD erreicht und mit einer CAGR von 10,89 % wächst.

Welcher Bereitstellungsmodus wächst am schnellsten?

Cloud-Bereitstellungen wachsen mit einer CAGR von 17,80 %, unterstützt durch die Cloud-First-Politik der Regierung und souveräne Cloud-Regionen.

Welche Branche wird bis 2031 das höchste Wachstum verzeichnen?

Das Gesundheitswesen und die Biowissenschaften führen mit einer CAGR von 16,70 %, angetrieben durch Investitionen des National Health Service in föderierte Datenplattformen.

Wie beeinflussen kleine und mittlere Unternehmen die Marktdynamik?

KMU übernehmen kostengünstige, cloudbasierte Analysen mit einer CAGR von 18,30 %, schließen die Lücke zu �Ұ���ß�ܲԳٱ���Ա��� und treiben die Nachfrage nach intuitiven Plattformen an.

Welches wesentliche Hemmnis könnte die Einführung verlangsamen?

Ein anhaltender Mangel an Fachkräften für fortgeschrittene Analysen, der 2025 auf 178.000 unbesetzte Stellen geschätzt wird, schränkt die Projektdurchführung für viele Organisationen ein.

Seite zuletzt aktualisiert am: