˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Ultraschallreinigung

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

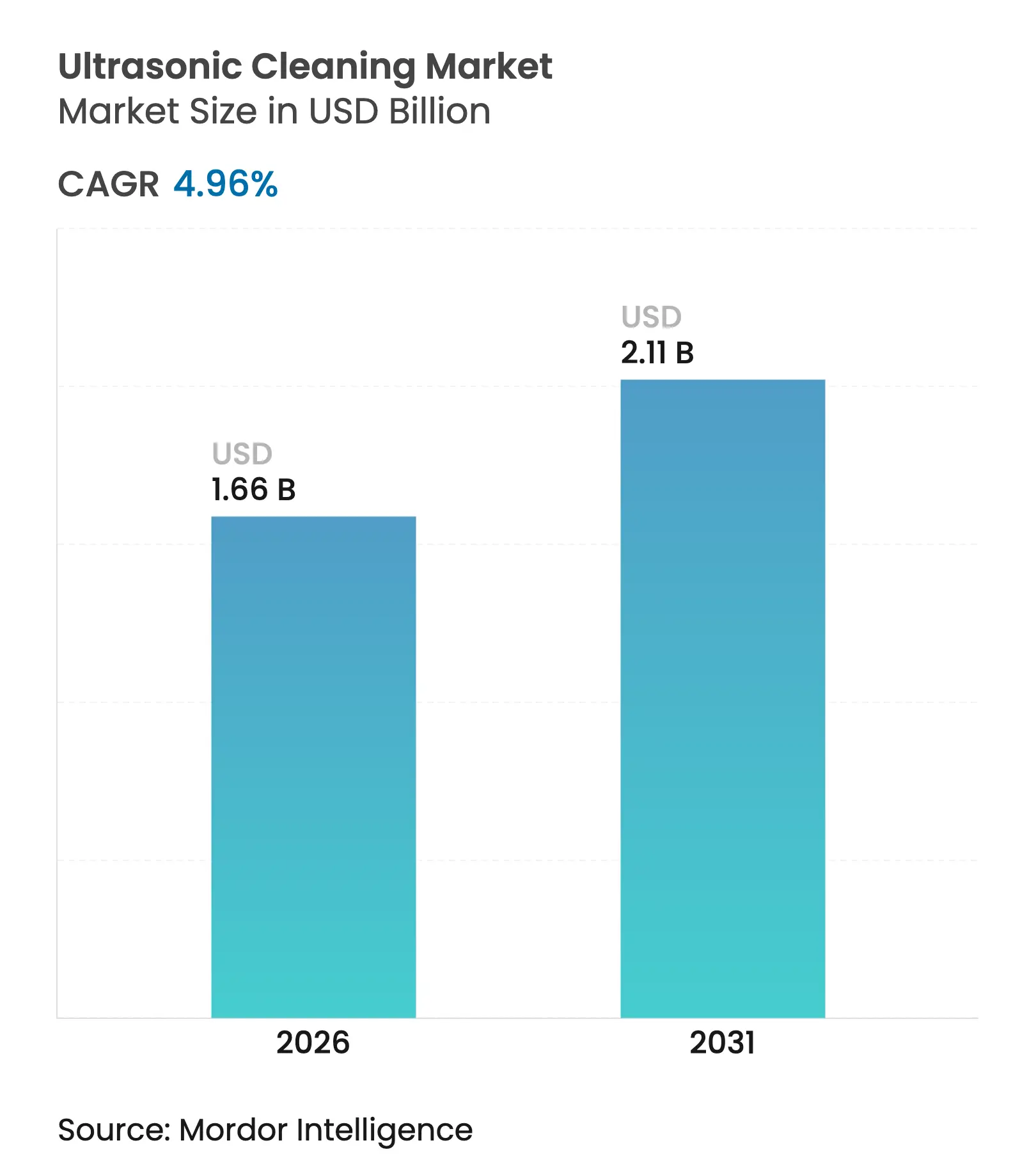

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.66 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Ultraschallreinigung von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Ultraschallreinigung wird im Jahr 2026 auf USD 1,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,58 Milliarden, mit Projektionen fĂĽr 2031 von USD 2,11 Milliarden, was einem Wachstum von 4,96 % CAGR ĂĽber den Zeitraum 2026–2031 entspricht. Der Aufwärtstrend ist auf strengere Kontaminationsvorschriften in der Halbleiter- und Medizinprodukteindustrie, den raschen Ausbau von Produktionslinien fĂĽr Elektrofahrzeugbatterien sowie die zunehmende Verwendung wässriger Chemikalien zurĂĽckzufĂĽhren, die Umweltauflagen erfĂĽllen. Das Wachstum wird zusätzlich durch Industrie-4.0-Initiativen katalysiert, die Reinigungseinheiten mit anlagenweiten Datenplattformen verknĂĽpfen und so vorausschauende Wartung sowie geringere Ausfallzeiten ermöglichen. Hersteller von Hochfrequenzsystemen profitieren zudem von der Miniaturisierung der Unterhaltungselektronik, die eine Schmutzentfernung im Submikrometerbereich erfordert. Gleichzeitig verändern kapitalintensive Mehrstufensysteme die Kaufmuster und schaffen Raum fĂĽr Leasingmodelle und servicebasierte Angebote, die fortschrittliche Fähigkeiten auch fĂĽr kleinere Hersteller zugänglich machen.

Wichtigste Erkenntnisse des Berichts

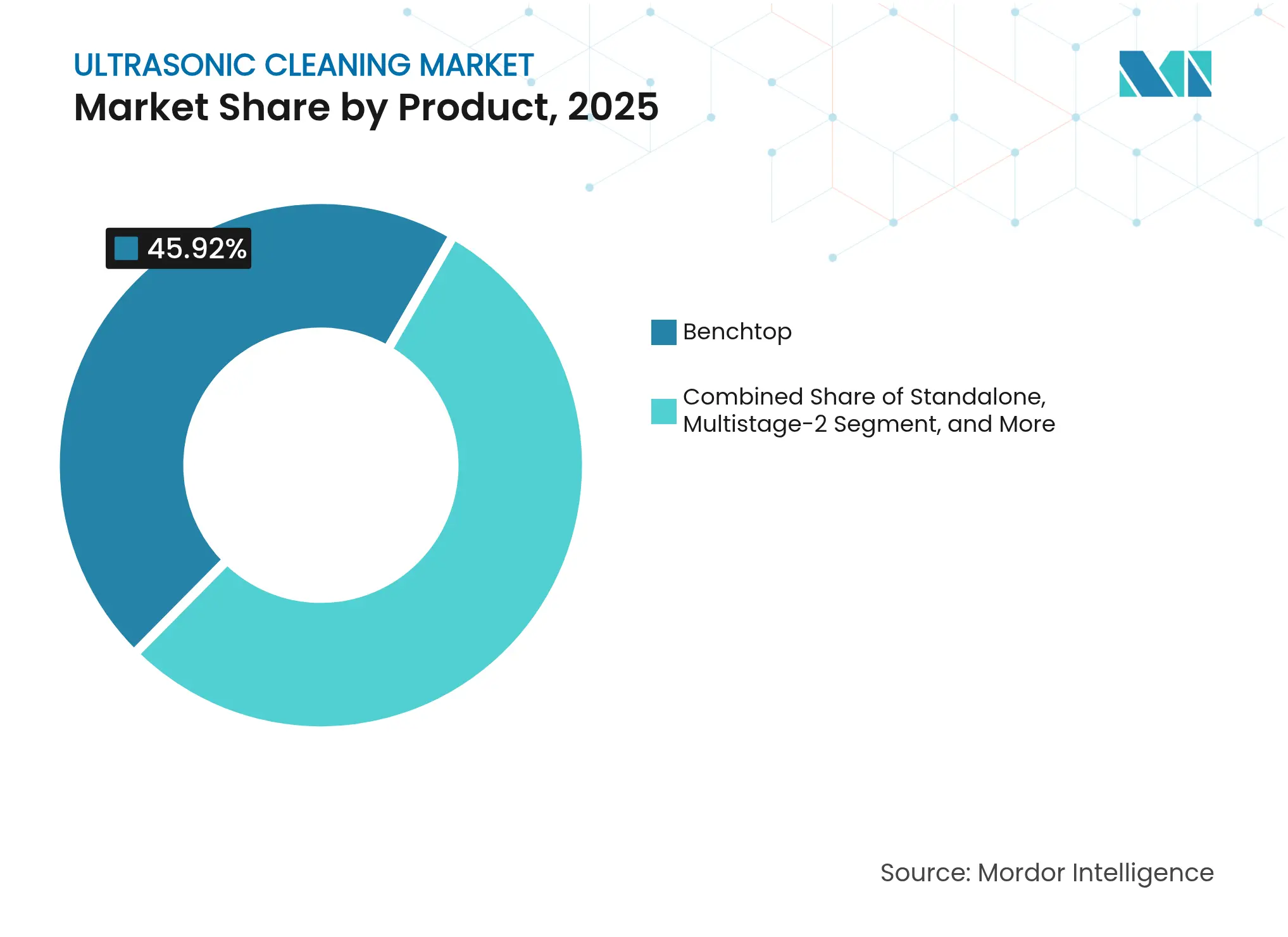

- Nach Produkttyp fĂĽhrten °Őľ±˛őł¦łó˛µ±đ°ůäłŮe mit einem Marktanteil von 45,92 % am Markt fĂĽr Ultraschallreinigung im Jahr 2025; Mehrstufeneinheiten werden voraussichtlich bis 2031 mit einem CAGR von 7,02 % wachsen.

- Nach Ausgangsleistung entfiel auf den Bereich 1000–5000 W ein Anteil von 33,62 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Ultraschallreinigung im Jahr 2025, während Einheiten mit mehr als 10.000 W bis 2031 mit einem CAGR von 7,38 % wachsen sollen.

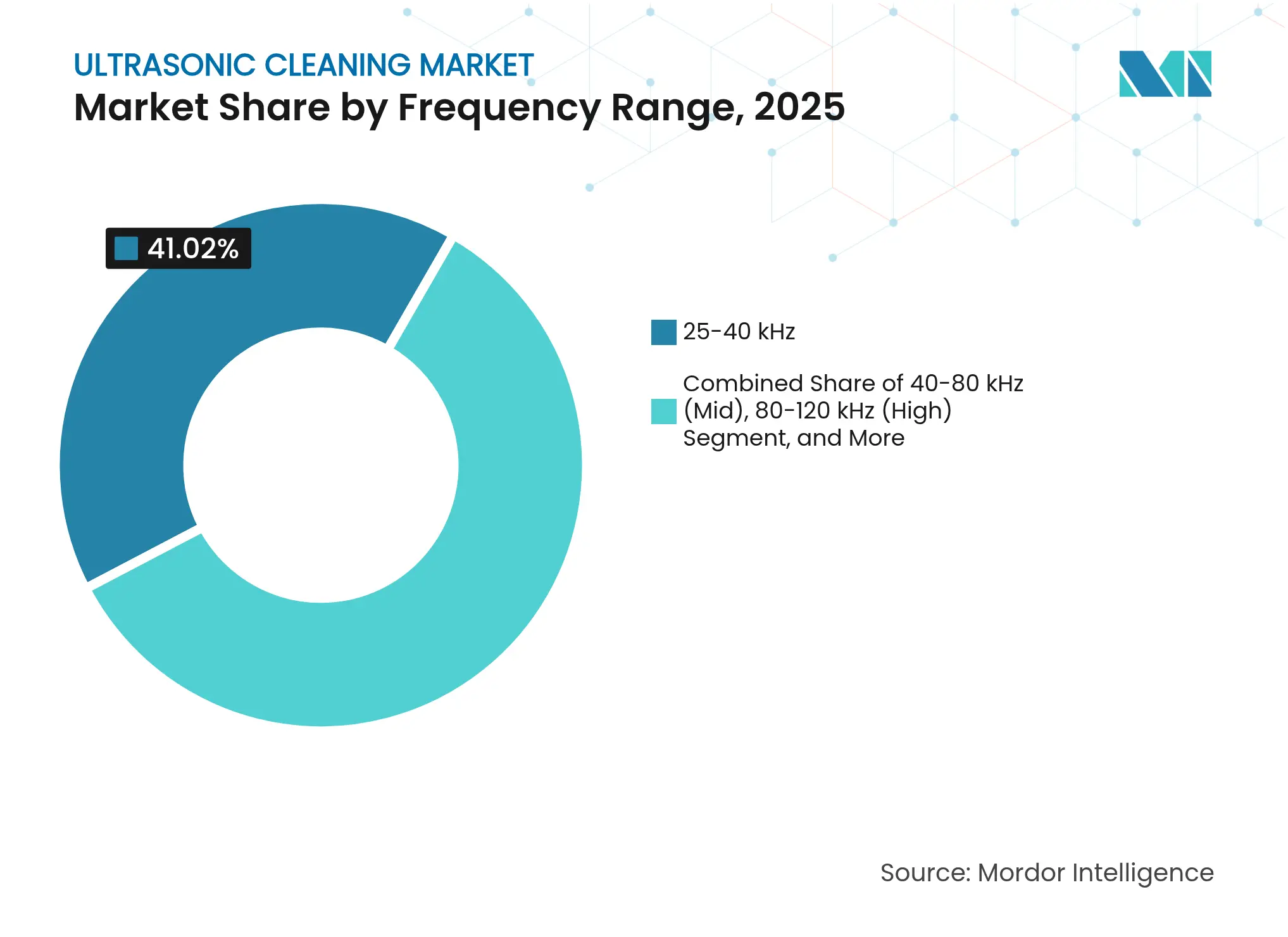

- Nach Frequenz erfasste das Band 25–40 kHz im Jahr 2025 einen Anteil von 41,02 %; Megasonik-Systeme mit mehr als 120 kHz führen das Wachstum mit einem CAGR von 6,46 % für 2026–2031 an.

- Nach Endverbraucher hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 22,71 %; Automobilanwendungen sollen mit dem höchsten CAGR von 6,62 % bis 2031 wachsen.

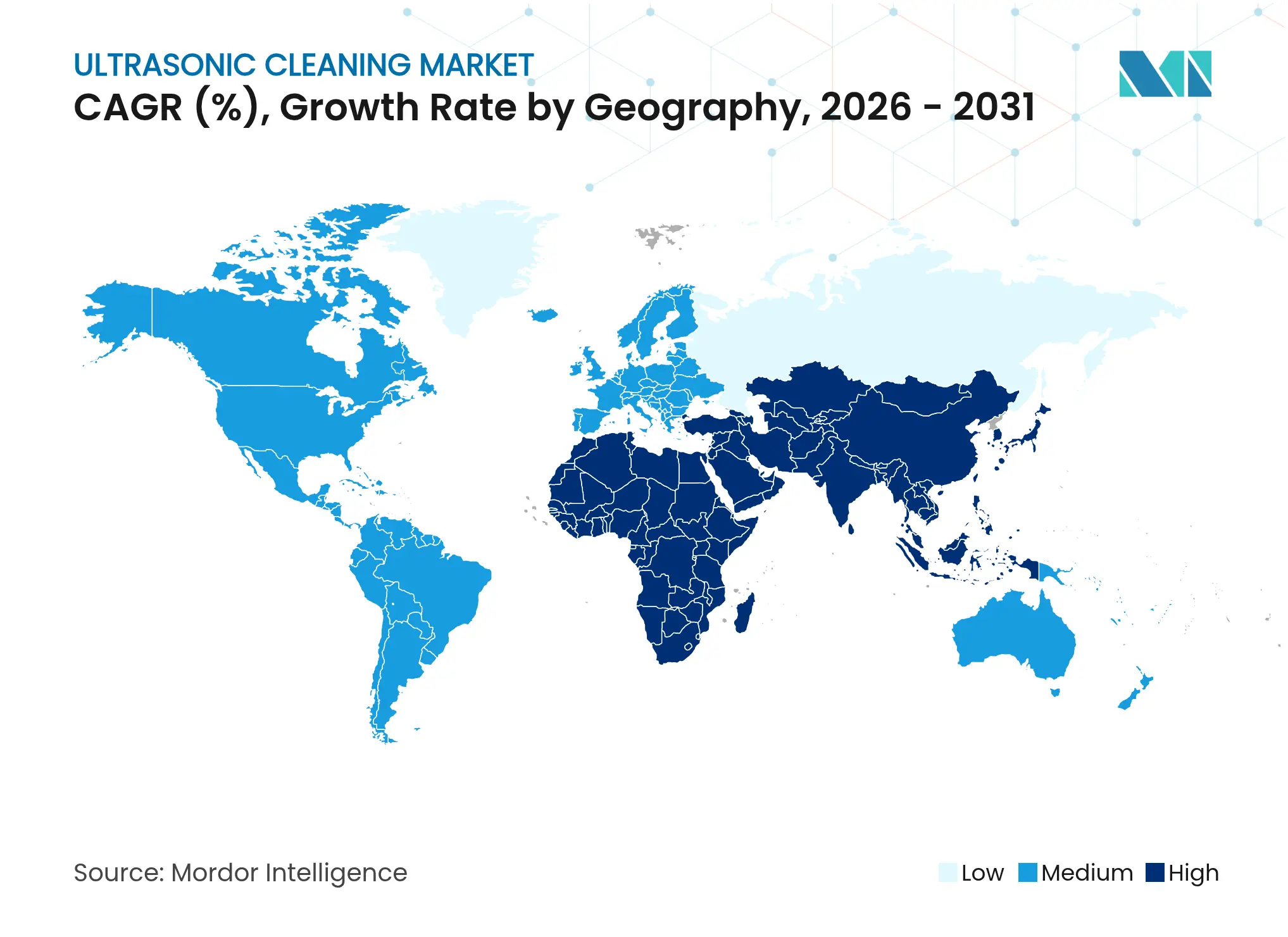

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 30,25 %, während der asiatisch-pazifische Raum bis 2031 auf einen CAGR von 7,05 % zusteuert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Ultraschallreinigung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge Kontaminationsstandards in Halbleitern und Medizinprodukten | +1.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Reinigung von Elektrofahrzeugbatteriekomponenten | +1.0% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| REACH-bedingte Umstellung auf wässrige Chemie | +0.8% | Europa | Langfristig (≥4 Jahre) |

| Miniaturisierung der Unterhaltungselektronik | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Durch Industrie 4.0 ermöglichte OEE-Gewinne | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Infektionskontrolle in Krankenhäusern nach der Pandemie | +0.5% | Lateinamerika | Kurzfristig (≤2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Strenge Kontaminationsstandards in den Lieferketten fĂĽr Halbleiter und Medizinprodukte

Partikeltoleranzwerte in Chipfabriken liegen mittlerweile im Nanometerbereich, wodurch herkömmliche Sprüh- oder Lösungsmittelverfahren unzureichend werden. Mehrfrequenz-Reiniger, die bei 80–120 kHz betrieben werden, entfernen 50-nm-Partikel, ohne empfindliche Wafer zu beschädigen, was andernfalls die Ausbeute um 15 % senken kann.[1]Semiconductor Engineering-Redaktion, „Ein innovativer hybrider Reinigungsansatz zur Entfernung von Verunreinigungen in der Halbleiterverpackung”, Semiconductor Engineering, semiengineering.com Die verschärften Leitlinien der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit haben die Ultraschallinstallationen in Medizinproduktwerken seit 2024 ebenfalls um 35 % erhöht und treiben die Konvergenz hin zu Plattformen voran, die mehrere Frequenzen in einem einzigen Tank für gemischte Geräteportfolios unterstützen.

Anstieg der Fertigung von Elektrofahrzeugbatteriekomponenten mit Bedarf an Präzisionsreinigung

Elektrodenfolien, Gehäuse und Laschen erfordern rückstandsfreie Oberflächen, um Schweißqualität und Batteriesicherheit zu gewährleisten. Integrierte Reinigungs- und Schweißzellen, wie sie beispielsweise durch Emersons GMX-20-Serie verkörpert werden, bereiten Teile unmittelbar vor Ultraschallschweißungen vor, verkürzen die Zykluszeit und gewährleisten eine gleichbleibende Verbindungsqualität.[2]Emerson Electric Co., „Montage von Elektrofahrzeugbatterien”, emerson.com Partnerschaften wie Schneider Electric–Liminal bündeln nun Ultraschallprüfung mit Reinigung und unterstreichen damit den Trend zur geschlossenen Qualitätsprüfung.

REACH-bedingte Umstellung auf wässrige Chemie in EU-Industrieanlagen

Lösungsmittelbeschränkungen im Rahmen von REACH haben Hersteller dazu veranlasst, wasserbasierte Formulierungen einzusetzen, die die Kavitation verstärken und gleichzeitig die Emissionen flüchtiger organischer Verbindungen reduzieren. Reinigungsanbieter liefern nun maßgeschneiderte Chemikalien, die sowohl Leistungs- als auch Compliance-Ziele erfüllen und damit den regulatorischen Rahmen für die Einführung von Ultraschallreinigung stärken. Globale multinationale Unternehmen standardisieren diese Prozesse werksübergreifend und erweitern so den Einfluss der EU weit über ihre Grenzen hinaus.

Miniaturisierung der Unterhaltungselektronik mit Bedarf an Schmutzentfernung im Submikrometerbereich

Kameramodule, Mikrolautsprecher und MEMS-Sensoren weisen Hohlräume auf, die für Sprüh- oder Bürstenverfahren zu eng sind. Hochfrequenz- und Megasonik-Systeme erzeugen kleinere Kavitationsblasen, die enge Kanäle durchdringen, empfindliche Beschichtungen schützen und gleichzeitig eine vollständige Partikelentfernung erzielen. Auswahlhilfen ordnen nun Geometrie und Schmutzart der optimalen Frequenz zu und machen die Frequenzwahl zu einem Konstruktionsparameter statt zu einer Katalogspezifikation.[3]Tovatech-Redaktionsteam, „Laborsonikator-Leitfaden: Anwendungen, Vorteile und Ausrüstung”, tovatech.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Mehrstufensysteme (>USD 100.000) | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Risiko kavitationsbedingter Schäden an Luft- und Raumfahrtverbundwerkstoffen | -0.5% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Bedarf an Vorwäsche bei starker Fettbelastung | -0.3% | Global | Kurzfristig (≤2 Jahre) |

| Fragmentierte Frequenz- und Leistungsstandards | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Investitionskosten fĂĽr Mehrstufensysteme begrenzen die EinfĂĽhrung bei kleinen und mittleren Unternehmen

Vollautomatische Linien, die USD 100.000–300.000 kosten, können die Budgets kleiner und mittlerer Unternehmen belasten und veranlassen diese zur Auslagerung oder Reduzierung des Reinigungsumfangs. Gerätehersteller begegnen dem mit Leasing- und Pay-per-Use-Modellen, während ein Sekundärmarkt für generalüberholte Einheiten an Bedeutung gewinnt. Trotz der Preishürde wird die Nachfrage nach Mehrstufeneinheiten voraussichtlich von USD 1,03 Milliarden im Jahr 2025 auf USD 1,50 Milliarden bis 2031 wachsen, da Hersteller Durchsatzgewinne anstreben.

Bedenken hinsichtlich kavitationsbedingter Schäden an Luft- und Raumfahrtverbundwerkstoffen

Kohlenstofffaserverstärkte Polymere sind bei aggressiver Kavitation dem Risiko von Mikrorissen ausgesetzt. Versuche zeigen, dass Megasonik-Reinigung oberhalb von 1 MHz 98 % der Partikel entfernt und dabei die Oberflächengrübchenbildung minimal hält.[4]Chu C-L, Lu T-Y und Fuh Y-K, „Eignung von Ultraschall- und Megasonik-Reinigung für Muster im Nanometermaßstab”, researchgate.net Dennoch verlangen Luft- und Raumfahrtunternehmen umfangreiche Validierungen, was Lieferanten dazu veranlasst, Leistungsmodulationsfunktionen hinzuzufügen, die die akustische Belastung während der Reinigungszyklen dämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: °Őľ±˛őł¦łó˛µ±đ°ůäłŮe dominieren, Mehrstufensysteme beschleunigen sich

°Őľ±˛őł¦łó˛µ±đ°ůäłŮe hielten im Jahr 2025 einen Marktanteil von 45,92 % am Markt fĂĽr Ultraschallreinigung und sind damit die Standardwahl fĂĽr Kliniken, Reparaturwerkstätten und Vor-Ort-Wartungszellen. Digitale Timer, Speichervoreinstellungen und kompakte Abmessungen fördern die weit verbreitete Nutzung, während neuere Modelle einen USB-Datenexport hinzufĂĽgen, der kleine Einheiten mit umfassenderen Qualitätsdokumentationspflichten in Einklang bringt. Mehrstufige Installationen, obwohl ein kleinerer Anteil an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Ultraschallreinigung, skalieren mit einem CAGR von 7,02 % auf der Grundlage von Trends zur mannlosen Fertigung. Ihre integrierten Wasch-, SpĂĽl- und Trockenstufen verkĂĽrzen die Handhabungszeit, steigern die Erstdurchlaufausbeute und unterstĂĽtzen konsistente PrĂĽfpfade.

Die Nachfrage nach tauchbaren Wandlern wächst bei Anlagen, die ältere Tanks nachrüsten; diese Plug-and-Play-Module umfassen 300–2500 W und passen sich unregelmäßigen Tankformen an. Förderanlagen, das kleinste Segment nach Volumen, spielen eine zentrale Rolle in Elektronik- und Automobilclustern, wo der kontinuierliche Durchfluss direkt mit der Taktzeit übereinstimmt. Der Markt bewertet nun Ethernet-Konnektivität und Unterstützung für OPC UA auch bei mittleren Preisklassen, was den Wandel von eigenständigen Geräten zu vernetzten Anlagen unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Ausgangsleistung: Mittlerer Bereich dominiert, Hochleistung steigt

Der Bereich 1000–5000 W entfiel im Jahr 2025 auf 33,62 % des Marktanteils für Ultraschallreinigung, da er Kavigationsstärke und Energiekosten ausgewogen kombiniert. Diese Einheiten bedienen medizinische Instrumente, Hydraulikteile und Werkzeuginserts gleichermaßen und reduzieren den Bedarf an mehreren Leistungsklassen auf dem Fabrikboden. Systeme über 10.000 W stellen das am schnellsten wachsende Segment mit einem CAGR von 7,38 % dar. Sie reinigen große Motorblöcke und Luft- und Raumfahrtvorrichtungen in einem einzigen Durchgang und verfügen nun über variable Leistungsantriebe, die die Ausgangsleistung an die Lastdichte anpassen und den Spitzenstromverbrauch reduzieren.

Einstiegsbereiche unter 250 W bleiben Standardgeräte in Analyselabors und der Uhrenreparatur und werden für ihren leisen Betrieb und die geringe Wärmeentwicklung geschätzt. Im Bereich zwischen 5000 W und 10.000 W bieten Anbieter nun Anwendungsrechner an, die Tankvolumen, Schmutzart und Durchsatzziele berücksichtigen, um geeignete Geräte vorzuschlagen und die Faustformel-Dimensionierung durch datengestützte Auswahl zu ersetzen.

Nach Frequenzbereich: Niedrige Frequenz fĂĽhrt, Megasonik schreitet voran

Das Band 25–40 kHz sicherte sich im Jahr 2025 einen Anteil von 41,02 % am Markt für Ultraschallreinigung und zeichnet sich durch die Entfernung von Schlamm, Fett und Bearbeitungsöl aus. Robuste Komponenten vertragen die starken Implosionen, die dieser Bereich erzeugt, und machen ihn zum Arbeitspferd der Schwerindustrie. Megasonik-Systeme über 120 kHz steigen mit einem CAGR von 6,46 % auf, angetrieben durch 3-nm-Halbleiterknoten und Mikro-LED-Displays. Studien bestätigen eine Partikelentfernung von 98 % ohne Merkmalsverlust und befürworten Megasonik für die empfindlichsten Substrate.

Zwischen diesen Polen bedienen 40–80-kHz-Einheiten Medizinprodukte und optische Linsen, während 80–120-kHz-Reiniger auf Laborglasgeräte und feine Kapillaren abzielen. Mehrfrequenz-Designs erzielen Premiumpreise und bieten dennoch Flexibilität, indem sie jede Charge einem optimalen Frequenzprofil zuordnen und die Umrüstzeit in Hochmix-Umgebungen reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbraucher: Lebensmittel und Getränke führen, Automobilindustrie beschleunigt sich

Der Bereich Lebensmittel und Getränke erzielte im Jahr 2025 22,71 % des Umsatzes im Markt für Ultraschallreinigung, da sich Hygienevorschriften verschärften und die Kontrolle von Allergenen in den Vordergrund rückte. Kavitation erreicht interne Kanäle von Abfüllventilen und Wärmetauscherplatten und löst Biofilme, die chemische CIP-Kreisläufe oft verfehlen. Das Automobilsegment hingegen wächst mit einem CAGR von 6,62 %, angetrieben durch Elektrofahrzeugantriebsstränge, die empfindliche Elektronik und kontaminationsempfindliche Batteriemodule integrieren.

Gesundheitseinrichtungen verlassen sich auf Ultraschallkavitation, um Zähne und Lumina chirurgischer Instrumente zu erreichen, während Chipfabriken und Batterieanlagen Hochfrequenzvarianten zur Partikelentfernung einsetzen. Schmuck, Kunstrestaurierung und Forschungs- und Entwicklungslabors bleiben stetige Beitragende, wobei jeder Bereich spezialisierte Körbe, Chemikalien oder Validierungsunterlagen erfordert und Lieferanten dazu veranlasst, nischenspezifische Lagereinheiten einzuführen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 30,25 % des Umsatzes im Markt für Ultraschallreinigung, gestützt durch Cluster in der Medizinprodukte-, Luft- und Raumfahrt- sowie Halbleiterindustrie. Prüfungen durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit und der Drang zur digitalen Dokumentation haben die Einführung von IoT-fähigen Reinigern gefördert, die Zyklendaten direkt in Qualitätsmanagementsysteme einspeisen. Im Luft- und Raumfahrtbereich wird der regionale Markt für Ultraschalreinigungsgeräte für Flugzeugzellenanwendungen voraussichtlich von USD 842 Millionen im Jahr 2025 auf USD 1,22 Milliarden bis 2031 steigen, was anhaltende Investitionen in leistungsstarke Wartungswerkzeuge unterstreicht.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,05 % bis 2031. Chinas Hersteller von Mobiltelefonen und Displays spezifizieren Megasonik-Stufen für Kameramodule, während japanische und koreanische Chipfabriken Mehrfrequenz-Tanks für Verbindungshalbleiter standardisieren. Umweltvorschriften, die Lösungsmittelemissionen einschränken, lenken Fabriken auf wässrige Ultraschallreinigungslinien um, und inländische Lieferanten in Shenzhen und Suzhou skalieren rasch mit wettbewerbsfähig bepreisten, netzwerkfähigen Modellen.

Europa verzeichnet eine solide Nachfrage, angetrieben durch REACH-Compliance und weltklasse Automobilexporte, die rückstandsfreie Teile erfordern. Anlagen in Deutschland und Frankreich bevorzugen wässrige Mehrstufensysteme, um chlorierte Lösungsmittel zu eliminieren. Lateinamerika, angeführt von Brasilien und Argentinien, modernisiert nach der Pandemie die Sterilisationsabläufe in Krankenhäusern, wobei öffentliche Ausschreibungen nun Ultraschallschritte in Dekontaminationsräumen vorschreiben. Der Nahe Osten und Afrika bleiben kleine, aber wichtige Märkte für die Aufarbeitung von Ölfeld-Werkzeugen und die Wartung von Luxusuhren, bei denen Kavitation hervorragend zur Entfernung von Ablagerungen und feinem Staub geeignet ist.

Wettbewerbslandschaft

Rund 20 namhafte Anbieter konkurrieren über Preisklassen und Geografien hinweg, was zu einer mäßig fragmentierten Arena führt. Branson Ultrasonic unter Emerson und Crest Ultrasonics führen in der Technologietiefe und bieten softwaredefinierte Plattformen an, die jeden Zyklusparameter für die Prüfungsbereitschaft protokollieren. Regionale Spezialisten differenzieren sich durch schnellen Serviceresponse und die Anpassung von Einheiten an Nischenaufgaben wie das Entfluxen von Leiterplatten oder die Verarbeitung orthopädischer Implantate.

Industrie-4.0-Kompatibilität unterscheidet nun erstklassige Angebote. Ethernet/IP-, OPC-UA- und MQTT-Gateways speisen Leistungsdaten in Anlagen-Dashboards ein und ermöglichen eine vorausschauende Ersatzteilplanung. Mehrere mittelgroße Herausforderer integrieren künstliche Intelligenz, die Verweilzeit und Leistung an die Schmutzlast anpasst und den Wasser- und Energieverbrauch um bis zu 18 % senkt. Teile-plus-Chemie-Pakete schreiben den Wettbewerb ebenfalls um, da Reinigungsflüssigkeitsformulierungsunternehmen Tanks, Reinigungsmittel und Kundendienst unter einem Vertrag bündeln und den Käuferfokus von Investitionskosten auf Lebenszykluskosten verlagern.

Strategische Akquisitionen setzen sich fort. Steris stärkte seine Gesundheitslinie durch die Übernahme eines Nischen-Ultraschallspezialisten, während Telsonics modulare TelsoFlex-Architektur es Kunden ermöglicht, die Leistung von 500 W auf 15.000 W zu skalieren, ohne den gesamten Tank zu ersetzen. Die Fertigungserweiterung von Cleaning Technologies Group in Singapur verkürzt die Lieferzeiten für Bestellungen aus dem asiatisch-pazifischen Raum und veranschaulicht den Trend zur lokalisierten Montage in der Nähe von Endverbraucher-Hubs.

MarktfĂĽhrer fĂĽr Ultraschallreinigung

Branson Ultrasonic Corporation

Cleaning Technologies Group (CTG)

Telsonic AG Group

Omegasonics, Inc.

Kemet International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Emerson Electric veröffentlichte Branson-Einheiten der nächsten Generation mit IoT-Konnektivität und Modulen für vorausschauende Wartung.

- März 2025: Schneider Electric und Liminal begannen mit der gemeinsamen Entwicklung einer ultraschallbasierten Inspektion für Elektrofahrzeugbatterielinien und verbanden dabei Reinigung und Qualitätskontrolle.

- Februar 2025: Crest Ultrasonics fĂĽhrte die Genesis-Serie mit Mehrfrequenzsystemen ein, die zwischen 40, 80 und 120 kHz wechseln.

- Januar 2025: Steris schloss eine Akquisition ab, die sein Portfolio zur medizinischen Aufbereitung um spezialisierte Ultraschalltechnologie erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt fĂĽr Ultraschallreinigung als den jährlichen Umsatz, der mit zweckgebundenen Geräten erzielt wird, die hochfrequente (20 kHz bis 120 kHz) Schallwellen nutzen, um Kavitation in einem wässrigen oder halbwässrigen Bad zur Entfernung von Verunreinigungen von Industrie-, Medizin-, Elektronik- und Präzisionsteilen zu erzeugen. Die abgedeckten Systeme reichen von °Őľ±˛őł¦łó˛µ±đ°ůäłŮen ĂĽber mehrstufige automatisierte Linien bis hin zu werkseitig installierten tauchbaren Wandlern.

Ausschluss aus dem Umfang: Tragbare Schmuckreiniger für Verbraucher und Zubehör für Schallzahnbürsten liegen außerhalb dieses Umfangs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- °Őľ±˛őł¦łó˛µ±đ°ůäłŮ

- ·ˇľ±˛Ôłú±đ±ô˛µ±đ°ůäłŮ

- Mehrstufig-2

- Mehrstufig-4

- Tauchbare Wandler

- Integrierte Fördersysteme

- Nach Ausgangsleistung

- Bis zu 250 W

- 250–1000 W

- 1000–5000 W

- 5000–10.000 W

- Ăśber 10.000 W

- Nach Frequenzbereich

- 25–40 kHz (Niedrig)

- 40–80 kHz (Mittel)

- 80–120 kHz (Hoch)

- Ăśber 120 kHz (Megasonik)

- Nach Endverbraucher

- Automobilindustrie

- Gesundheitswesen und Medizinprodukte

- Lebensmittel und Getränke

- Elektro und Elektronik

- Luft- und Raumfahrt und Verteidigung

- Halbleiter- und Batteriefertigung

- Schmuck und Kunstrestaurierung

- Labor und Forschung

- Industrielle Fertigung (Metall und Maschinenbau)

- Nach Geografie

- Nordamerika

- Europa

- Asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Strukturierte Interviews und kurze Umfragen wurden mit Produktionsingenieuren in Automobil-, Medizinprodukte- und Leiterplattenwerken in Nordamerika, Europa, China und Indien sowie mit globalen Distributoren von Reinigungschemikalien durchgeführt. Diese Gespräche validierten Einführungsraten, Verschiebungen im Betriebszyklus und durchschnittliche Verkaufspreise und halfen uns, die aus der Schreibtischarbeit gewonnenen Annahmen zum Ersatzzyklus zu verfeinern.

Schreibtischforschung

Analysten kartierten die Branche zunächst anhand frei verfügbarer, seriöser Quellen wie den Maschinensendungsdaten des US-amerikanischen Volkszählungsamts, Eurostat-PRODCOM-Codes für Waschgeräte, Sendungsbulletins des japanischen Maschinenverbands und Import-Export-Aufzeichnungen, auf die über UN Comtrade zugegriffen wurde. Wir verwiesen auf regulatorische Leitlinien der US-amerikanischen Behörde für Arbeitssicherheit und Gesundheitsschutz und der Europäischen Chemikalienagentur zur Lösungsmittelsubstitution sowie auf Verbandspapiere der Precision Cleaning Association und Semiconductor Equipment & Materials International. Unternehmens-10-K-Berichte und Investorenpräsentationen lieferten Basiszahlen zur installierten Basis, während D&B Hoovers und Dow Jones Factiva unter Mordors kostenpflichtigen Lizenzen finanzielle Querprüfungen unterstützten. Die aufgeführten Quellen veranschaulichen die Eingaben; zusätzliche öffentliche und Abonnementmaterialien wurden zur Bestätigung geprüft.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit Industrieproduktionsindizes für wichtige Kundensektoren, wandelt den Komponentendurchsatz in den Bedarf an Reinigungsstationen um und multipliziert mit verifizierten Gerätedurchdringungsraten. Selektive Bottom-up-Prüfungen, Lieferanten-Rollups und Stichproben aus Durchschnittspreis mal Volumen von Kanalpartnern kalibrieren die Gesamtwerte. Zu den Kernvariablen, die das Modell speisen, gehören (i) neue Quadratmeter-Erweiterungen von Halbleiterfabriken, (ii) Volumina der Aufbereitung von Krankenhausmstrumenten, (iii) Anzahl der Motorüberholungen in der Automobilindustrie, (iv) Leiterplattenproduktion in der Elektronik und (v) durchschnittliche Gerätelebensdauer. Multivariate Regression verknüpft diese Treiber mit dem beobachteten Umsatz, dann erweitert ARIMA-Glättung den Trend bis 2030, während expertengeprüfte Szenarioanpassungen dort möglich sind, wo Schockereignisse auftreten. Lücken in den Bottom-up-Belegen werden durch regionale Proxy-Verhältnisse aus Zolldaten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Jeder Entwurfsdurchlauf wird durch VarianzprĂĽfungen gegenĂĽber historischen Sendungsmustern einem Stresstest unterzogen; Anomalien lösen eine erneute Kontaktaufnahme mit Branchenrespondenten aus, bevor ein leitender Analyst die Freigabe erteilt. şÚÁϲ»´ňěČ aktualisiert diesen Datensatz jährlich und gibt Zwischenaktualisierungen heraus, wenn wesentliche regulatorische oder produktionsbezogene Veränderungen eintreten, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Basislinie für Ultraschallreinigung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Währungsjahre und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Abweichungen sind hier die Einbeziehung von Nachmarkt-Reinigungsmitteln durch einige Verlage, die Behandlung von halbwässrigen Entfettungsanlagen als Ultraschallsysteme und eine inkonsistente Handhabung der Wechselkurse für 2020–2021.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| USD 1,58 Mrd. (2025) | ||

| USD 1,74 Mrd. (2025) | Globales Beratungsunternehmen A | Zählt Hilfs-Halbwasser-Maschinen und wendet Herstellerlistenpreise ohne Frachtrabatte an |

| USD 2,10 Mrd. (2024) | Branchenportal B | Fügt Umsätze aus Reinigungschemikalien hinzu und verwendet Wechselkurse aus der Zeit vor der Pandemie, was zu einem Währungsaufschlag führt |

Der Vergleich zeigt, dass Mordors disziplinierter Variablensatz und die jährliche Aktualisierung, wenn Umfangserweiterungen und veraltete Annahmen beseitigt werden, eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete SchlĂĽsselfragen

Was treibt das jĂĽngste Wachstum im Markt fĂĽr Ultraschallreinigung an?

Strenge Kontaminationsgrenzwerte in der Halbleiter- und Medizinprodukteindustrie, steigende Produktion von Elektrofahrzeugbatterien und strengere Umweltvorschriften, die wässrige Chemikalien begünstigen, steigern gemeinsam die Nachfrage mit einem CAGR von 4,96 %.

Warum dominieren °Őľ±˛őł¦łó˛µ±đ°ůäłŮe fĂĽr Ultraschallreinigung den StĂĽckabsatz?

°Őľ±˛őł¦łó˛µ±đ°ůäłŮe bieten eine ausgewogene Kombination aus Kosten, Platzbedarf und Reinigungsleistung und erzielen damit 45,92 % des Umsatzes im Jahr 2025, was sie zur bevorzugten Wahl fĂĽr Kliniken, Labors und kleine Werkstätten macht.

Wie beeinflusst die Frequenzwahl die Reinigungsergebnisse?

Niedrige Frequenzen um 25–40 kHz liefern starke Kavitation für schwere Verschmutzungen, während Megasonik-Bereiche über 120 kHz Submikrometer-Partikel von empfindlichen Teilen wie Halbleiterwafern entfernen, ohne die Oberfläche zu beschädigen.

Welche Herausforderungen betreffen kleine und mittlere Unternehmen?

Kleine und mittlere Unternehmen sehen sich mit hohen Anschaffungspreisen von USD 100.000 und mehr für Mehrstufensysteme konfrontiert, was das Interesse an Leasing, generalüberholten Einheiten und servicebasierten Reinigungsverträgen weckt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 7,05 % wachsen, angetrieben durch den Ausbau der Elektronikmontage, Investitionen in Elektrofahrzeugbatterien und strengere Umweltpolitiken, die die Lösungsmittelreinigung einschränken.

Wie integrieren Lieferanten Industrie-4.0-Funktionen?

Führende Systeme werden nun mit Ethernet/IP- oder OPC-UA-Gateways, Echtzeit-Überwachung und Analysen für vorausschauende Wartung ausgeliefert, die Ausfallzeiten reduzieren und Reinigungsgeräte mit anlagenweiten Datenstrategien in Einklang bringen.

Seite zuletzt aktualisiert am: