Größe und Marktanteil des Marktes für Herz-Kreislauf-Geräte im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

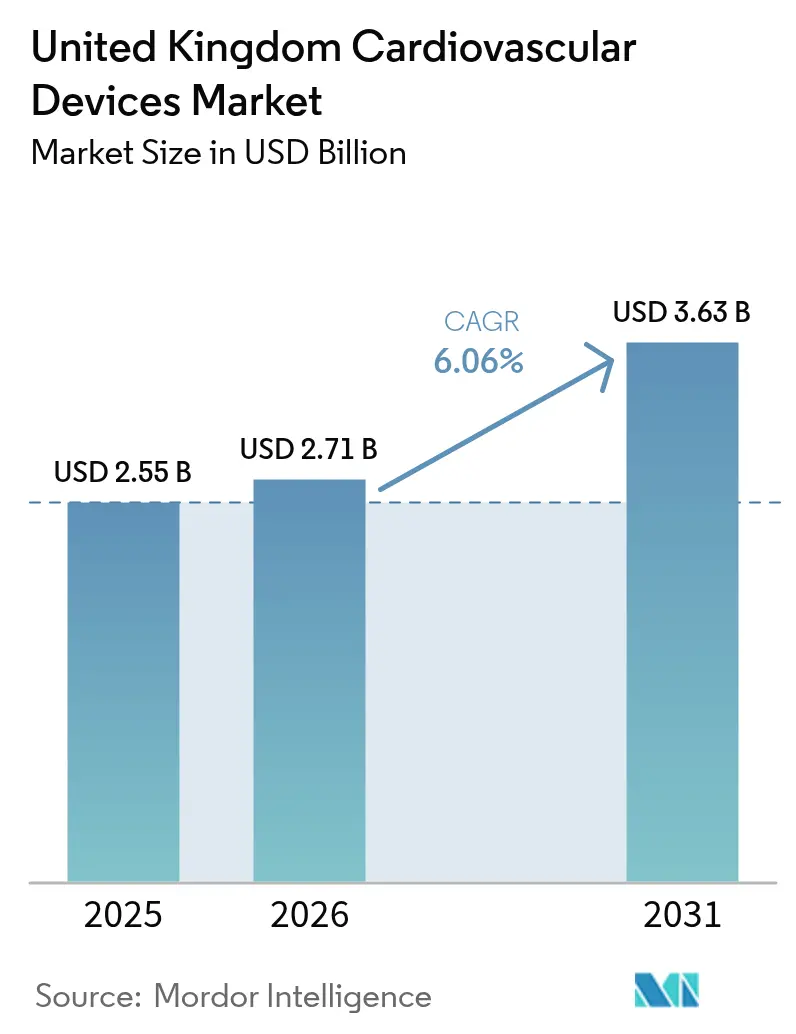

| Marktgröße im Basisjahr (2025) | 2.55 Milliarden US-Dollar |

| Marktgröße (2026) | 2.71 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Herz-Kreislauf-Geräte im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich wurde im Jahr 2025 auf USD 2,55 Milliarden bewertet und wird voraussichtlich von USD 2,71 Milliarden im Jahr 2026 auf USD 3,63 Milliarden bis 2031 wachsen, bei einer CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Robuste NHS-Kapitalfinanzierung, die Einführung virtueller Stationen und die rasche Übernahme KI-gestützter Diagnostik halten den Schwung aufrecht, auch wenn die regulatorische Doppelbelastung nach dem Brexit Kosten und Komplexität erhöht. Die Nachfrage konzentriert sich auf minimalinvasive Systeme, die Krankenhausaufenthalte verkürzen, wobei Transkatheter-Klappen- und Pulsed-Field-Ablationsplattformen zu Standardtherapien werden. Lieferkettenprobleme haben inländische Fertigungsinitiativen gefördert, während Nachhaltigkeitsvorschriften Investitionen in recycelbare Einwegkatheter ankurbeln. Die Wettbewerbsdynamik bleibt intensiv, wobei strategische Übernahmen und KI-zentrierte Produkteinführungen die Technologieführerschaft neu gestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten therapeutische und chirurgische Geräte mit einem Umsatzanteil von 57,62 % im Jahr 2025; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen

- Nach Anwendung entfiel auf die koronare Herzkrankheit im Jahr 2025 ein Anteil von 40,03 % am Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich; Herzinsuffizienzanwendungen entwickeln sich bis 2031 mit einer CAGR von 6,72 %

- Nach Endnutzer hielten Krankenhäuser und Herzzentren im Jahr 2025 einen Anteil von 49,15 % an der Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich; Heimversorgungs- und Fernüberwachungsprogramme werden voraussichtlich bis 2031 mit einer CAGR von 6,41 % wachsen

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Herz-Kreislauf-Geräte im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Finanzierungsschub des NHS-Langzeitplans für Herzversorgungsnetzwerke beschleunigt die Geräteübernahme | +1.2% | England und dezentralisierte Verwaltungen | Mittelfristig (2 – 4 Jahre) |

| Rasche Übernahme der kardialen Fernüberwachung im Rahmen des NHS-Programms „Virtuelle Stationen” | +0.8% | National; frühe Erfolge in Greater Manchester und Norfolk | Kurzfristig (≤ 2 Jahre) |

| Wachsender Rückstau elektiver Herzeingriffe treibt den Wandel hin zu minimalinvasiven Geräten | +0.9% | National; große Herzzentren | Mittelfristig (2 – 4 Jahre) |

| Zunehmende Prävalenz von Vorhofflimmern in der alternden britischen Bevölkerung erhöht die Nachfrage nach Rhythmusmanagementgeräten | +1.1% | National; stärkere Auswirkungen in England und Wales | Langfristig (≥ 4 Jahre) |

| Staatliche Beschaffungsrahmen begünstigen umweltverträgliche Einwegkatheter | +0.4% | National; im Einklang mit den NHS-Netto-Null-Zielen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Finanzierungsschub des NHS-Langzeitplans für Herzversorgungsnetzwerke beschleunigt die Geräteübernahme

Gezielte Investitionen, die über den GBP 25,7 Milliarden umfassenden NHS-Aufstockungsbetrag für 2024–2025 geleitet werden, modernisieren Herzversorgungsnetzwerke und ermöglichen eine schnellere Technologierotation. Die Zuweisung von GBP 1,5 Milliarden für chirurgische Zentren und GBP 70 Millionen für fortschrittliche Strahlentherapieeinheiten gibt den Trusts die Kapazität, Verfahrensrückstände abzubauen und gleichzeitig neue Geräte zu integrieren. Der NHS-10-Jahres-Plan knüpft die Beschaffung an messbare Ergebnisse und bevorzugt Anbieter mit soliden klinischen Nachweisdossiers. Integrierte Versorgungssysteme fördern trustübergreifende Beschaffung, erhöhen Bestellvolumina und verkürzen Übernahmezyklen um bis zu zwei Jahre[1]Quelle: Ministerium für Gesundheit und Soziales, „Fit for the Future: Erklärung des Staatssekretärs für Gesundheit und Soziales”, GOV.UK . Diese Finanzierungsströme stärken somit die Vorteile von Erstanbietern mit bewährten Wertversprechen.

Rasche Übernahme der kardialen Fernüberwachung im Rahmen des NHS-Programms „Virtuelle Stationen”

NHS England strebt bis 2025 die Bereitstellung von 50.000 Betten in virtuellen Stationen an und gestaltet damit kardiale Versorgungspfade grundlegend neu. Frühe Pilotprojekte wie das 500-Betten-Modell der Northern Care Alliance reduzierten akute Einweisungen um 30 % und validierten das Servicedesign im großen Maßstab. Die NICE-Leitlinien, die HeartLogic- und TriageHF-Technologien befürworten, welche Herzinsuffizienz-Hospitalisierungen um bis zu 72 % reduzieren, untermauern die rasche Verbreitung weiter[2]Quelle: Imperial College Healthcare NHS Trust, „Fernüberwachung von Herzinfarktpatienten reduzierte Krankenhauswiederaufnahmen erheblich”, Imperial College Healthcare NHS Trust, imperial.nhs.uk . Akademische Studien am Imperial College Healthcare zeigen 76 % weniger Wiederaufnahmen, wenn Telemonitoring die Standardtherapie ergänzt. Einsparungen von GBP 1.958 pro Patient stärken die wirtschaftliche Grundlage und eröffnen neue Umsatzkanäle für Gerätehersteller, die mit der digitalen NHS-Architektur abgestimmt sind.

Wachsender Rückstau elektiver Herzeingriffe treibt den Wandel hin zu minimalinvasiven Geräten

Pandemiebedingte Störungen hinterließen Tausende von Patienten auf der Warteliste für Herzoperationen und beschleunigten den Schwenk zu kathetergestützten Eingriffen, die Eingriffs- und Genesungszeiten verkürzen. TAVR-Plattformen wie Medtronics Evolut FX+ bedienen nun nach der FDA-Zulassung von 2024 breitere Patientengruppen. Investitionen in hybride Operationssäle ermöglichen es, komplexe Fälle als Tagesklinikeingriffe zu behandeln und Durchsatzengpässe zu beseitigen. Pulsed-Field-Ablationssysteme wie Abbotts Volt erzielen eine 99,1%ige Pulmonalvenenisolation bei reduziertem Kollateralschaden und ziehen Elektrophysiologen unter Zeitdruck an. NHS-Beschaffungsteams priorisieren daher Geräte, die die Verweildauer verkürzen und Kapazitäten für hochakute Eingriffe freisetzen.

Zunehmende Prävalenz von Vorhofflimmern in der alternden britischen Bevölkerung erhöht die Nachfrage nach Rhythmusmanagementgeräten

Mehr als 1,5 Millionen Briten leben mit Vorhofflimmern, und das Lebenszeitrisiko ist bei Erwachsenen ab 45 Jahren auf 30,9 % gestiegen. Die direkten Behandlungskosten übersteigen nun jährlich GBP 2,5 Milliarden. KI-gestützte implantierbare Monitore wie Biotroniks BioMonitor IV reduzieren Fehldetektionen um 86 % und schonen die Zeit der Kliniker. Leitungslose Systeme wie Abbotts AVEIR Zweikammer-Herzschrittmacher reduzieren chirurgische Komplikationen und das Infektionsrisiko und stehen im Einklang mit den NHS-Zielen zur Senkung vermeidbarer Einweisungen. Die demografische Dynamik garantiert eine anhaltende Nachfrage nach fortschrittlichen Rhythmusmanagementlösungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rückrufquoten bei bestimmten Stent- und Herzschrittmachermodellen untergraben das Vertrauen der Kliniker | –0.7% | National; große Herzzentren | Kurzfristig (≤ 2 Jahre) |

| NHS-Personalengpass schränkt Geräteersatzzyklen ein | –0.5% | National; ländliche und unterversorgte Regionen | Mittelfristig (2 – 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Rückrufquoten bei bestimmten Stentmodellen untergraben das Vertrauen der Kliniker

Rückrufe der Klasse I, die Boston Scientifics Accolade-Herzschrittmacher und Abbotts Assurity-Serie betreffen, haben das Vertrauen erschüttert und eine genauere Prüfung neuer Technologien ausgelöst. Die ab Juni 2025 geltenden MHRA-Reformen verlangen aktive Überwachung und schnellere Vorfallmeldungen, was die Compliance-Kosten erhöht und Markteinführungen verzögert. Negative Publicity geht über zurückgerufene Artikelnummern hinaus und dämpft die Übernahme in benachbarten Produktkategorien. Kliniker fordern nun umfangreiche Nachmarktdaten, bevor sie Plattformen wechseln, was Verkaufszyklen verlängert und Einstiegshürden für KMU erhöht.

NHS-Personalengpass schränkt Geräteersatzzyklen ein

England benötigt 49.162 zusätzliche Vollzeitärzte, nur um den OECD-Durchschnitt zu erreichen, wobei die Personalengpässe in kardiologischen Operationssälen am akutesten sind. Ressourcenknappen Trusts verlängern die Gerätelebenszyklen und verschieben Upgrades, die spezialisierte Schulungen erfordern. Regierungspläne zur Verdoppelung der Medizinstudienplätze werden sieben Jahre benötigen, um die Kapazität zu beeinflussen, was kurzfristige Engpässe aufrechterhält. Engpässe bei Kardiotechnikern schränken den Einsatz anspruchsvoller Geräte, die eine fachkundige Programmierung erfordern, weiter ein. Einwanderungsbeschränkungen verstärken das Personalrisiko und verlängern die Nutzung von Altgeräten.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Therapeutische Geräte führen trotz Beschleunigung der Diagnostik

Therapeutische und chirurgische Plattformen erwirtschafteten 57,62 % der Umsätze im Jahr 2025, getragen von gut ausgestatteten Herzzentren, die hochwertige Eingriffe durchführen. Die Übernahme ultraflacher medikamentenbeschichteter Stents und TAVR-Systeme veranschaulicht, wie Verfahrenseffizienz Kaufentscheidungen lenkt. Abbotts AVEIR leitungsloser Herzschrittmacher, der nun unter der Bezeichnung „Breakthrough Device” geführt wird, zeigt die Innovationsprämie, die Anbieter erzielen können.

Diagnose- und Überwachungslösungen sind heute zwar kleiner, werden aber voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen, da Prävention und Fernversorgung in den Mittelpunkt rücken. KI-gestützte EKG-Geräte, die mit 12-Kanal-Krankenhauseinheiten mithalten, unterstreichen diesen Schwung. Die Ausweitung virtueller Stationen verankert die Ferntelemetrie in standardisierten Versorgungspfaden und steigert wiederkehrende Umsätze aus Cloud-Analysen. Folglich ist die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich im Bereich Diagnostik auf dem Weg, die Therapeutik im Wachstumstempo zu übertreffen und die Umsatzmischung im Laufe des Jahrzehnts neu zu gestalten.

Nach Anwendung: Dominanz der koronaren Herzkrankheit wird durch Wachstum bei Herzinsuffizienz herausgefordert

Anwendungen bei koronarer Herzkrankheit kontrollierten im Jahr 2025 40,03 % des Marktanteils für Herz-Kreislauf-Geräte im Vereinigten Königreich, begünstigt durch jahrzehntelange PCI-Optimierung und eine breite installierte Basis an Herzkatheterlabor-Infrastruktur. Medikamentenbeschichtete Stents mit ultraflachen Streben liefern überlegene Langzeitdurchgängigkeit und rechtfertigen Premiumpreise.

Herzinsuffizienzinterventionen expandieren am schnellsten mit einer CAGR von 6,72 %, angetrieben durch frühzeitigere Erkennung und eine alternde Bevölkerung. Von NICE zugelassene Fernüberwachungsplattformen reduzieren Wiedereinweisungen, setzen Ressourcen frei und validieren kontinuierliche Investitionen. Ventrikuläre Unterstützungssysteme bleiben eine Nische, aber Pipeline-Rückrufe eröffnen Weißräume für aufkommende Alternativen. Insgesamt wird die Marktgröße für Herz-Kreislauf-Geräte im Vereinigten Königreich, die Herzinsuffizienzlösungen zugeordnet ist, deutlich zunehmen, wenn das gemeindebasierte Management skaliert.

Nach Endnutzer: Krankenhausdominanz steht vor Disruption durch Heimversorgung

Krankenhäuser und Herzzentren hielten 49,15 % der Ausgaben im Jahr 2025, angetrieben durch komplexe Eingriffvolumina und große Kapitalbudgets. Dedizierte chirurgische Zentren, die im Rahmen der NHS-Aufstockung finanziert werden, stärken die stationäre Gerätenutzung weiter. Ambulante chirurgische Zentren bieten kosteneffektive Möglichkeiten für tagesklinische TAVR- oder Ablationseingriffe und entziehen tertiären Zentren schrittweise Marktanteile.

Heimversorgungs- und Fernüberwachungsprogramme steigen mit einer CAGR von 6,41 %, angetrieben durch die Wirtschaftlichkeit virtueller Stationen, die GBP 1.958 pro Patient einsparen. Wearables in Verbindung mit KI-gestützter Analytik alarmieren Kliniker bei Dekompensationsereignissen und reduzieren Notaufnahmen. Da die Interoperabilität mit elektronischen NHS-Patientenakten verbessert wird, gewinnen Anbieter, die reibungslose Datenflüsse bieten, einen entscheidenden Vorteil. Der Marktanteil für Herz-Kreislauf-Geräte im Vereinigten Königreich, der auf häusliche Modalitäten entfällt, wird daher stetig steigen.

Geografische Analyse

England bleibt das Epizentrum der Nachfrage, was seine 56 Millionen Einwohner und die Konzentration fortschrittlicher Herzzentren widerspiegelt. Allein Barts Health NHS Trust betreut 1,5 Millionen Herz-Kreislauf-Patienten und verankert großvolumige Beschaffung. Der Erfolg der 500-Betten-Virtualstation in Greater Manchester demonstriert die nördliche Kapazität für rasche Innovationsverbreitung und reduziert Einweisungen um 30 %. Schottland nutzt die zentralisierte Beschaffung über NHS National Services, um eine einheitliche Übernahme voranzutreiben, während Wales Bevölkerungsgesundheits-Dashboards betont, um dem Krankheitsfortschritt vorzubeugen.

Regulatorische Besonderheiten im Rahmen des Nordirland-Protokolls bedeuten, dass Anbieter in Belfast häufig sowohl UKCA- als auch CE-Konformität navigieren müssen, was die Anbieterwahl beeinflusst. Benachteiligte Küsten- und ländliche Gebiete weisen eine höhere Krankheitsprävalenz auf und lenken öffentliche Gesundheitsfinanzierung auf präventive Diagnostik. Die digitale Bevölkerungsgesundheitsinitiative in Norfolk und Waveney im Wert von GBP 1,425 Millionen veranschaulicht diese gezielten Investitionen.

Durch den Brexit verursachte Importreibungen wecken Interesse an lokaler Fertigung; staatliche Anreize unterstützen nun die inländische Katheter- und Leitungsproduktion zur Stärkung der Lieferketten. Landesweit wird der für 2029 vorgesehene digitale Transformationsetat von GBP 10 Milliarden die Interoperabilität standardisieren und Übernahmehürden für cloudverbundene Geräte senken. Akademisch-industrielle Cluster rund um London, Oxford und Cambridge katalysieren frühe Studien und ermöglichen es Innovatoren, ihre Angebote vor dem nationalen Rollout zu verfeinern. Insgesamt stellen diese geografischen Dynamiken sicher, dass die Nachfrage widerstandsfähig, aber regional differenziert bleibt.

Wettbewerbslandschaft

Die Marktführerschaft wechselt zwischen Medtronic, Abbott, Boston Scientific und Edwards Lifesciences, wobei jedes Unternehmen differenzierte Portfolios nutzt, um NHS-Verträge zu sichern. Die EUR 760 Millionen umfassende Übernahme von Biotroniks Gefäßinterventionseinheit durch Teleflex fügt CE-zertifizierte medikamentenbeschichtete Ballons und metallische Gerüste hinzu und erweitert das Wettbewerbsrepertoire. Abbotts USD 300 Millionen umfassende Übernahme von Innovalve sichert Mitralklappensysteme der nächsten Generation und stärkt sein Strukturherzfranchise.

KI-Integration entwickelt sich zu einem entscheidenden Wettbewerbsvorteil; Medtronics AccuRhythm-Plattform reduziert Fehlalarme um 85 % und setzt 186 Stunden Klinikzeit pro 200 Patienten frei. Gleichzeitig erfüllt Johnson & Johnson MedTechs Recyclingprogramm die NHS-Nachhaltigkeitsbewertung, ein Differenzierungsmerkmal bei Ausschreibungen. Disruptoren wie Echopoint Medical, unterstützt durch GBP 4,2 Millionen Series-A-Finanzierung, zeigen britischen Erfindungsgeist mit optischer Fluss-Koronarbewertung, die etablierte FFR-Technologien herausfordern könnte.

Die Wettbewerbsintensität wird durch den schnelleren Innovationspfad der MHRA weiter erhöht, der strengere Überwachung mit klareren Leitlinien verbindet. Anbieter, die in der Lage sind, robuste Real-World-Evidenz zu generieren und Umweltziele zu erfüllen, sind positioniert, überproportionale Marktanteile zu gewinnen, wenn sich Beschaffungsrahmen weiterentwickeln.

Marktführer der Branche für Herz-Kreislauf-Geräte im Vereinigten Königreich

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NHS England begann mit dem landesweiten Rollout fortschrittlicher 3D-Herzscans und verspricht schnellere Diagnosen und Kosteneinsparungen

- März 2025: Johnson & Johnson MedTech startete ein landesweites Recyclingprogramm für Einweg-Herz-Kreislauf-Geräte im Vereinigten Königreich

Berichtsumfang des Marktes für Herz-Kreislauf-Geräte im Vereinigten Königreich

Gemäß dem Berichtsumfang werden Herz-Kreislauf-Geräte zur Behandlung von Herz-Kreislauf-Erkrankungen eingesetzt, die verschiedene Probleme wie Arteriosklerose, Arrhythmie, koronare Herzkrankheit, Schlaganfall usw. umfassen. Der Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich ist in zwei Kategorien unterteilt: Diagnose- und Überwachungsgeräte (Elektrokardiogramm (EKG), kardiale Fernüberwachung und andere Diagnose- und Überwachungsgeräte) sowie therapeutische und chirurgische Geräte (Katheter, Transplantate, Herzklappen, Stents und andere therapeutische und chirurgische Geräte). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Kardiale Fernüberwachungsgeräte | ||

| Kardiale MRT | ||

| Kardiale CT | ||

| Echokardiographie / Ultraschall | ||

| Systeme zur fraktionierten Flussreserve (FFR) | ||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents |

| Unbeschichtete Metallstents | ||

| Bioresorbierbare Stents | ||

| Katheter | PTCA-Ballonkatheter | |

| IVUS/OCT-Katheter | ||

| Kardiales Rhythmusmanagement | Herzschrittmacher | |

| Implantierbare Kardioverter-Defibrillatoren | ||

| Geräte zur kardialen Resynchronisationstherapie | ||

| Herzklappen | TAVR/TAVI | |

| Mechanische Herzklappen | ||

| Biologische/bioprotetische Herzklappen | ||

| Ventrikuläre Unterstützungssysteme | ||

| Kunstherzen | ||

| Transplantate und Patches | ||

| Andere kardiovaskuläre chirurgische Geräte | ||

| Koronare Herzkrankheit |

| Arrhythmie und Erregungsleitungsstörungen |

| Herzinsuffizienz und Kardiomyopathie |

| Strukturelle und angeborene Herzfehler |

| Periphere Gefäßerkrankung |

| Krankenhäuser und Herzzentren |

| Ambulante chirurgische Zentren |

| Kardiologie- und Elektrophysiologie-Kliniken |

| Heimversorgungs- und Fernüberwachungsprogramme |

| Nach Produkttyp | Diagnose- und Überwachungsgeräte | EKG-Systeme | |

| Kardiale Fernüberwachungsgeräte | |||

| Kardiale MRT | |||

| Kardiale CT | |||

| Echokardiographie / Ultraschall | |||

| Systeme zur fraktionierten Flussreserve (FFR) | |||

| Therapeutische und chirurgische Geräte | Koronarstents | Medikamentenbeschichtete Stents | |

| Unbeschichtete Metallstents | |||

| Bioresorbierbare Stents | |||

| Katheter | PTCA-Ballonkatheter | ||

| IVUS/OCT-Katheter | |||

| Kardiales Rhythmusmanagement | Herzschrittmacher | ||

| Implantierbare Kardioverter-Defibrillatoren | |||

| Geräte zur kardialen Resynchronisationstherapie | |||

| Herzklappen | TAVR/TAVI | ||

| Mechanische Herzklappen | |||

| Biologische/bioprotetische Herzklappen | |||

| Ventrikuläre Unterstützungssysteme | |||

| Kunstherzen | |||

| Transplantate und Patches | |||

| Andere kardiovaskuläre chirurgische Geräte | |||

| Nach Anwendung | Koronare Herzkrankheit | ||

| Arrhythmie und Erregungsleitungsstörungen | |||

| Herzinsuffizienz und Kardiomyopathie | |||

| Strukturelle und angeborene Herzfehler | |||

| Periphere Gefäßerkrankung | |||

| Nach Endnutzer | Krankenhäuser und Herzzentren | ||

| Ambulante chirurgische Zentren | |||

| Kardiologie- und Elektrophysiologie-Kliniken | |||

| Heimversorgungs- und Fernüberwachungsprogramme | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich?

Der Markt wird im Jahr 2026 auf USD 2,71 Milliarden bewertet und wird voraussichtlich bis 2031 USD 3,63 Milliarden erreichen.

Welches Produktsegment führt den Umsatz im Markt für Herz-Kreislauf-Geräte im Vereinigten Königreich an?

Therapeutische und chirurgische Geräte machen 57,62 % der Umsätze im Jahr 2025 aus, angetrieben durch TAVR-Systeme und Rhythmusmanagement-Implantate.

Wie schnell wächst das Segment Diagnose und Überwachung?

Die Kategorie Diagnose und Überwachung wird voraussichtlich bis 2031 mit einer CAGR von 6,63 % wachsen, dank KI-gestützter EKG- und Fernüberwachungsplattformen.

Warum sind virtuelle Stationen für Gerätehersteller wichtig?

NHS-Virtualstationen reduzieren Krankenhauseinweisungen um bis zu 30 % und sparen GBP 1.958 pro Patient, was eine wiederkehrende Nachfrage nach Fernüberwachungshardware und Analysedienstleistungen schafft.

Seite zuletzt aktualisiert am: