Größe und Marktanteil des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

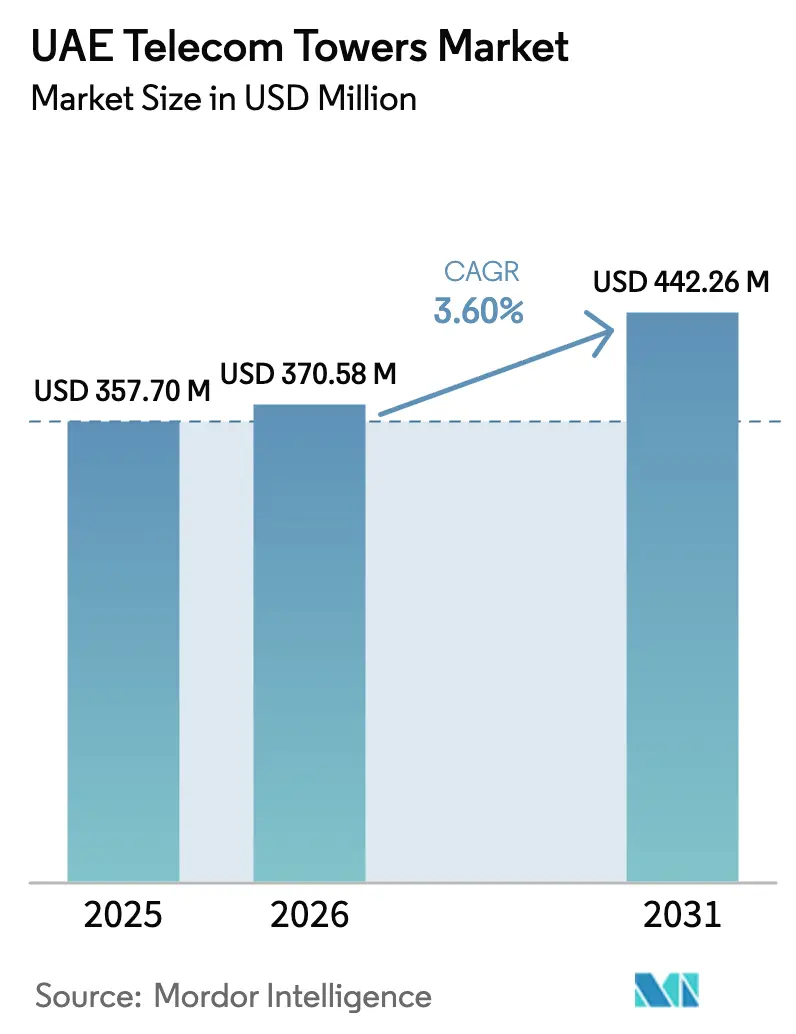

| Marktgröße im Basisjahr (2025) | 357.70 Millionen US-Dollar |

| Marktgröße (2026) | 370.58 Millionen US-Dollar |

| Marktgröße (2031) | 442.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´òìÈ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes von ºÚÁϲ»´òìÈ

Die Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes wird voraussichtlich von 357,70 Millionen USD im Jahr 2025 auf 370,58 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 442,26 Millionen USD bei einer CAGR von 3,60 % über den Zeitraum 2026–2031 erreichen.

Das moderate Wachstumstempo signalisiert eine reifende Infrastrukturlandschaft, in der selektive Verdichtung und 5G-Advanced-Upgrades Investitionen antreiben, anstatt Greenfield-Expansion. Die Migration von Makro- zu Kleinzellen in Dubai und Abu Dhabi, Verkauf-und-Rückmietungsstrategien der Betreiber sowie der bundesweite Netto-Null-Fahrplan tragen gemeinsam dazu bei, die Turmnachfrage aufrechtzuerhalten, auch wenn die Allgegenwart von Glasfaser-Backhaul den Bedarf an zusätzlichen Makrostandorten dämpft. Unabhängige Turmgesellschaften gewinnen als neutrale Hosts an Bedeutung, während betreibereigene Portfolios auf Effizienz bei der gemeinsamen Nutzung optimieren. Umweltbedingungen wie Sandstürme und hohe Umgebungstemperaturen prägen das Turmdesign, die Betriebskosten und die Lebenszyklusökonomie.

Wichtigste Erkenntnisse des Berichts

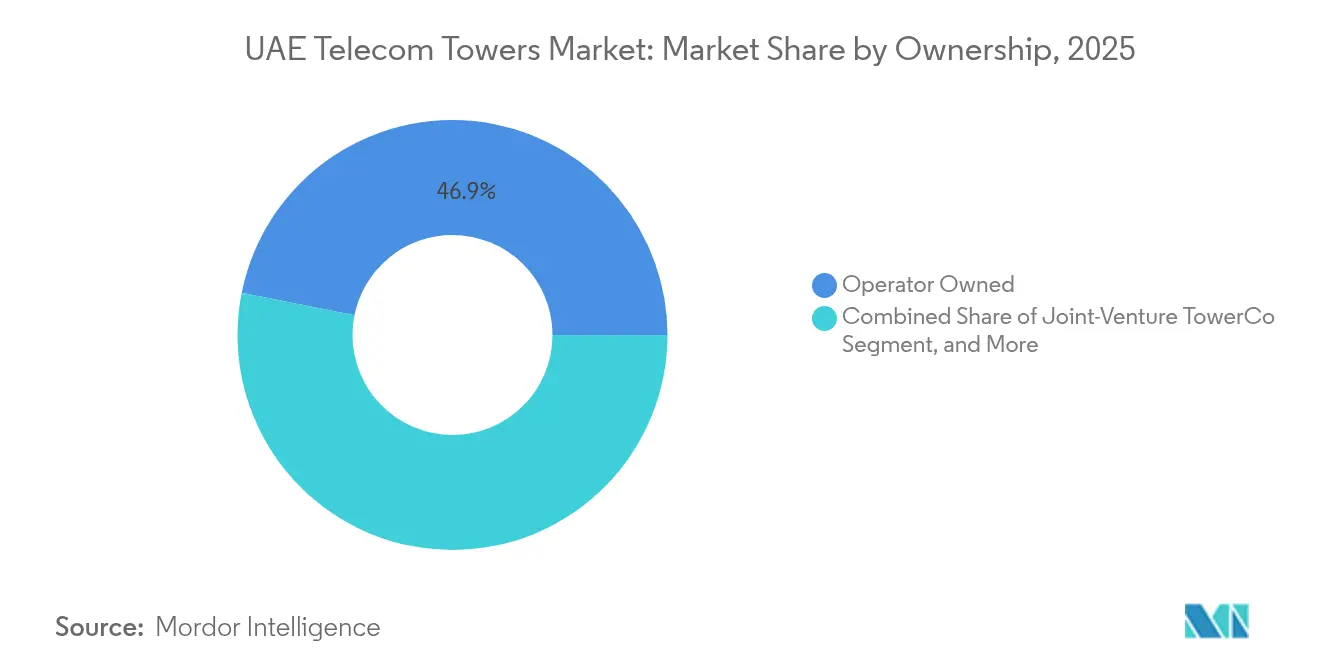

- Nach Eigentümerschaft führten betreibereigene Standorte mit einem Marktanteil von 46,85 % am ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù im Jahr 2025.

- Unabhängige Turmgesellschaften werden voraussichtlich bis 2031 die höchste CAGR von 13,86 % erzielen.

- Nach Installation entfielen 49,92 % der Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes im Jahr 2025 auf bodengestützte Strukturen.

- Dachlösungen wachsen bis 2031 mit einer CAGR von 4,42 %.

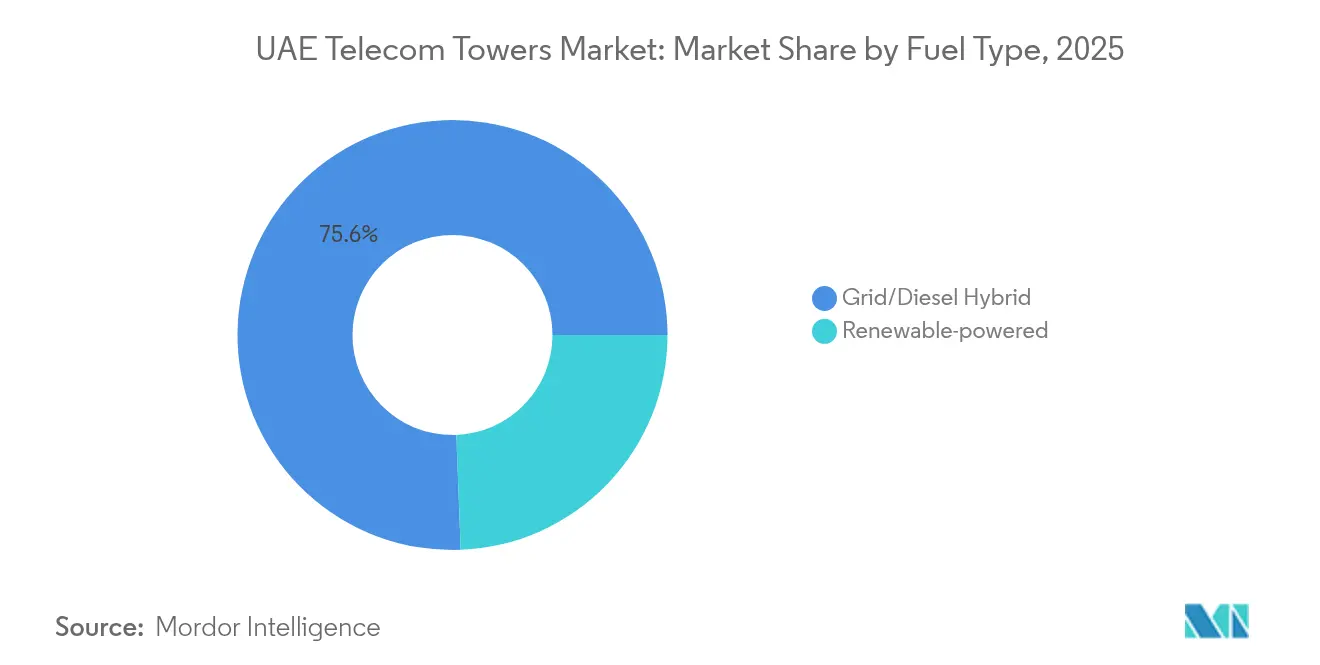

- Nach Kraftstofftyp hielten Netz-Diesel-Hybride im Jahr 2025 einen Anteil von 75,61 % an der Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes, während erneuerbare Energien mit einer CAGR von 17,64 % wachsen.

- Nach Turmtyp entfielen im Jahr 2025 53,55 % des Marktanteils des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes auf Monopole, und Tarnformate verzeichnen die höchste CAGR von 8,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁϲ»´òìÈ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G- Verdichtungsmandate | +1.2% | Nationaler Fokus auf Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Anstieg mobiler Daten und hohe Download-Geschwindigkeiten | +0.8% | Alle Emirate, Spitze in städtischen Korridoren | Mittelfristig (2–4 Jahre) |

| Turmmonetarisierung der Betreiber und Verkauf-und-Rückmietung | +0.6% | Landesweite Asset-Portfolios | Mittelfristig (2–4 Jahre) |

| Übergang von Makro- zu Kleinzellen im Smart-City-IoT | +0.4% | Smart-City-Zonen Dubai, Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Private 5G-Nachfrage in Industrieclustern | +0.3% | Industriezonen Abu Dhabi, Dubai South | Mittelfristig (2–4 Jahre) |

| Nachrüstung mit erneuerbaren Energien und grüne Mandate | +0.2% | Landesweite Nachhaltigkeitsprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

5G-Verdichtungsmandate treiben die Infrastrukturexpansion voran

Die Spektrumlizenzierungskriterien der TDRA verpflichten zu einer Mindestabdeckungsqualität, die Betreiber dazu zwingt, in stark frequentierten Korridoren Standorte hinzuzufügen, wo Ausbreitungsverluste bei Millimeterwellen erheblich sind. Etisalat by e& und du haben 5G-Advanced-Rollouts in zentralen Geschäftsvierteln begonnen, die eng beieinander liegende Niedrigleistungsknoten erfordern, um Durchsatz und Latenzleistung aufrechtzuerhalten. Diese Bereitstellungen zielen auf Unternehmensanwendungsfälle wie autonome Mobilität, Cloud-Gaming und industrielle Automatisierung ab; jeder davon erfordert anhaltende Gigabit-Geschwindigkeiten, die herkömmliche Makroabdeckung nicht aufrechterhalten kann. Die selektive Verdichtungsstrategie hilft dem ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù, Netzwerkqualität und Kapitaleffizienz in Einklang zu bringen.

Anstieg mobiler Daten erfordert erhöhte Netzwerkkapazität

Der durchschnittliche mobile Datenverbrauch pro Nutzer stieg im Jahr 2024 auf über 25 GB pro Monat, angetrieben durch Streaming, AR-Anwendungen und die Verbreitung vernetzter Geräte. Um Überlastungen zu beheben, bündelt du das 3,5-GHz- und 2,1-GHz-Spektrum und erweitert Massive-MIMO-Antennenpanele, die strukturell modifizierte Halterungen und aufgerüstete Stromversorgungssysteme erfordern. Erhöhte Kapazitätsanforderungen veranlassen Betreiber, das 1,8-GHz-Spektrum für 5G-NSA-Überlagerungen umzuwidmen, was wiederum selektive Turmverstärkungen und Antennenaustauchzyklen an Dachstandorten antreibt.[1]du, "Pressemitteilung zur Verbesserung des 5G-Advanced-Netzwerks 2024," du.com

Turmmonetarisierung der Betreiber verändert die Marktstruktur

Verkauf-und-Rückmietungstransaktionen setzen Kapital für Upgrades der Kernnetzwerksoftware frei und übertragen passive Assets an spezialisierte TowerCos. Etisalat by e& Infrastructure prüft teilweise Portfolioveräußerungen; du hat bereits eine Turmtochtergesellschaft ausgegliedert, die das Standortleasing an aufkommende MVNO-Mieter verwaltet. Unabhängige Eigentümer wie TASC Towers und American Tower verhandeln Mehrmieter-Leasingmodelle, die die durchschnittlichen Belegungsquoten von 1,2 auf 1,6 erhöhen, die Standortökonomie verbessern und die Kosten pro Megabyte für gehostete Betreiber senken.

Smart-City-IoT-Übergänge schaffen Infrastrukturkomplexität

Dubais Smart-City-Fahrplan integriert Echtzeit-Verkehrsmanagement, digitale ID-Authentifizierung und kommunale Sensornetzwerke, die eine allgegenwärtige, latenzarme Abdeckung erfordern. Betreiber setzen Edge-Computing-Schränke an prioritären Turmstandorten ein, damit KI-Workloads aus Compliance- und Latenzgründen innerhalb des Emirats verbleiben. Verdeckte Smart-Pole-Designs fügen sich in das Stadtbild ein und beherbergen Mehrband-Antennen, WLAN-Offload-Knoten und Umweltsensoren in einem einzigen Straßenmöbelformat. [2]Dubai Smart City Office, "Smart Dubai Strategie-Update 2024," dubai.ae

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hürden bei der Standortakquisition und Zonierungsbeschränkungen | -0.7% | Zentrale Bezirke von Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Allgegenwart von Glasfaser-Backhaul reduziert Makrobedarf | -0.5% | Nationale FTTH-Abdeckung | Mittelfristig (2–4 Jahre) |

| Kapitalumlenkung zu Indoor-DAS und Kleinzellen | -0.4% | Kommerzielle Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Betriebskostenerhöhung durch Sandstürme und Hitze | -0.3% | Landesweit, saisonale Schwankungen | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Herausforderungen bei der Standortakquisition schränken die Netzwerkexpansion ein

Hohe Grundstückswerte und strenge Bebauungsvorschriften in Premiumvierteln verlängern die Genehmigungszyklen auf über 12 Monate und treiben die Mietkosten auf über 110.000 USD pro Standort und Jahr. Kommunale Ästhetikregeln bestehen auf Tarnverkleidungen oder architektonischer Integration, die die Strukturkosten um 30 % erhöhen. Diese Hürden verzögern die Umsatzrealisierung für TowerCos und dämpfen das Wachstum neuer Standorte im ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù.

Glasfaserinfrastruktur reduziert die Abhängigkeit von Makrotürmen

Mit einer FTTH-Penetrationsrate von 99,5 % verlassen sich Betreiber auf allgegenwärtigen Glasfaser-Backhaul, um kompakte Kleinzellen in Gewerbeimmobilien einzusetzen. Dies ersetzt Indoor-DAS durch Outdoor-Makro-Auffüllung und unterdrückt die Nachfrage nach großen Türmen in dicht verkabelten Zonen. Unabhängige TowerCos verlagern ihren Fokus auf ländliche Schnellstraßen und Industrieperimeter, wo die Glasfaserreichweite geringer ist und Makrostrukturen wirtschaftlich bleiben. [3]UAE Telecommunications Sector Review 2024, "FTTH-Penetrationsstatistiken," uae-telecom-review.ae

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige Modelle gewinnen an Dynamik

Betreibereigene Infrastruktur hielt im Jahr 2025 einen Marktanteil von 46,85 % am ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù und spiegelt damit Vorteile durch den historischen Fußabdruck und regulatorische Vertrautheit wider. Die Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes für unabhängige Portfolios wird jedoch voraussichtlich mit einer CAGR von 13,86 % wachsen, angetrieben durch Verkauf-und-Rückmietungs-Pipelines und den Reiz kapitalleichter Strategien. Mehrmieter-Ökonomie ermöglicht es TowerCos wie TASC Towers, Greenfield-Projekte entlang von Logistikkorridoren zu finanzieren, wo Mobile Network Operators lieber mieten als bauen. Scharia-konforme Finanzierungsinstrumente und die Beteiligung von Staatsfonds senken die Kapitalkosten für unabhängige Marktteilnehmer weiter.

Steigende Belegungsquoten, Ferndiagnose und vorausschauende Wartungslösungen erhöhen die Betriebsmargen für Unabhängige und ermutigen ausländische Akteure, Joint Ventures mit lokalen Partnern zu gründen. Umgekehrt konzentrieren sich betreiberkontrollierte Standorte auf unternehmenskritische Bereiche wie Regierungsbezirke und Öl-und-Gas-Areale, wo Netzwerksouveränität von größter Bedeutung bleibt. Diese dualen Modelle koexistieren, da TDRA die gemeinsame Nutzung von Infrastruktur fördert und gleichzeitig nationale Sicherheitsinteressen schützt.

Nach Installation: Dachlösungen begegnen städtischen Einschränkungen

Bodengestützte Türme machten im Jahr 2025 49,92 % der Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes aus, bedingt durch ihre historische Dominanz entlang von Autobahnen und Vorortgürteln. Dachformate wachsen mit einer CAGR von 4,42 %, da die vertikale Verdichtung die horizontale Ausbreitung in Dubai und Abu Dhabi übertrifft. Gebäudeeigentümer monetarisieren Luftrechte durch Mietverträge, die oft 45.000 USD pro Jahr übersteigen, und wandeln ungenutzten Raum in wiederkehrende Einnahmen um. Das geringere Gewicht aktiver 5G-Antenneneinheiten ermöglicht es Betreibern, Drei-Sektor-Standorte ohne strukturelle Verstärkung zu installieren, was die Bereitstellungszyklen von sechs Monaten auf zehn Wochen verkürzt.

Obwohl die Sichtlinienausbreitung zwischen Wolkenkratzern eine Herausforderung darstellen kann, verbessern neue Beamforming-Algorithmen und Neigungsoptimierung die Zuverlässigkeit der Dachdeckung. Bodengestützte Strukturen bleiben entlang von Hauptverkehrsstraßen, Wüstenkorridoren und Industriezonen unverzichtbar, wo der Gebäudebestand gering ist. TowerCos verfolgen hybride Rollout-Pläne, die straßenseitige Monopole mit Dachknoten kombinieren, um einen lückenlosen Service zu erreichen.

Nach Kraftstofftyp: Erneuerbare Energiewende beschleunigt sich

Netz-Diesel-Hybride hielten im Jahr 2025 75,61 % der Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes, unterstützt durch ein gut ausgebautes nationales Stromnetz und obligatorische Anforderungen an die Notstromlaufzeit. Dennoch wächst die Kategorie der erneuerbaren Energien mit einer CAGR von 17,64 %, da die Photovoltaikkosten unter 0,015 USD pro kWh sinken und Lithium-Eisenphosphat-Speicher zum Mainstream werden. Betreiber erproben Solar-plus-Batterie-Nachrüstungen an Wüstenkorridoren, die anfällig für Verzögerungen in der Kraftstofflogistik sind. Diese Pilotstandorte zeigen innerhalb von drei Jahren einen Rückgang der Gesamtbetriebskosten um 28 %, was umfassendere Rollouts im Einklang mit der UAE-Energiestrategie 2050 bestätigt.

Politische Anreize wie Zinsnachlässe auf grüne Darlehen und die Berechtigung zu Kohlenstoffgutschriften verbessern die Projektrealisierbarkeit. Hybride Mikronetz-Controller ermöglichen es TowerCos, die Batterieentladung zu sequenzieren, um die Generatorstunden zu minimieren und den Dieselverbrauch gegenüber dem Ausgangswert um 55 % zu senken. Die Netzzuverlässigkeit in Ballungsräumen hält konventionelle Energie für Dachstandorte bevorzugt, doch jede neue Ausschreibung für entlegene Türme schreibt nun eine Analyse der Machbarkeit erneuerbarer Energien vor.

Nach Turmtyp: Tarndesigns erfüllen städtische Anforderungen

Monopole erreichten im Jahr 2025 einen Marktanteil von 53,55 % am ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù dank kompakter Stellflächen, modularer Abschnitte und schneller Installation. Tarn- und verdeckte Varianten verzeichnen die höchste CAGR von 8,62 %, angetrieben durch kommunale Verordnungen, die die Skyline-Ästhetik in der Nähe von Kulturerbestätten, Luxusresorts und Uferpromenaden schützen. Umlaufende Paneldesigns imitieren Laternenmasten oder Palmen und ermöglichen Standortgenehmigungen innerhalb von 60 Tagen gegenüber 120 Tagen für freiliegende Stahlstrukturen.

Gittermasten bleiben für Szenarien mit hoher Belastung bevorzugt, wie z. B. Mehrfachbetreiber-Co-Locations oder Rundfunkantennen mit einem Gewicht von über 200 kg. Abgespannte Masten sind aufgrund von Landknappheit und Sicherheitsabständen selten. Das 5G-Zeitalter erhöht die Antennenzahl pro Standort, was TowerCos dazu veranlasst, Monopole mit stärkeren Halterungshalterungen nachzurüsten und kathodische Schutzanstriche einzusetzen, die abrasiven Sandstürmen standhalten.

Geografische Analyse

Dubai und Abu Dhabi machen etwa 74,62 % der aktiven Turmstandorte aus, was die Bevölkerungsdichte, die Geschäftstätigkeit und die datenintensive Servicenachfrage widerspiegelt. Dubais Finanzzentren, Tourismuskorridore und U-Bahn-Linien erfordern latenzarme Abdeckung, was Dach-Mikrostandorte alle 300 m entlang der Sheikh Zayed Road veranlasst. Das Smart-Mobility-Viertel ExploritY der Stadt integriert Smart Poles mit Edge-Computing-Modulen, die KI-Workloads für Verkehrsanalysen hosten und Mehrfachbetreiber-Mieter im Rahmen einer Neutral-Host-Vereinbarung unterstützen.

Abu Dhabi nutzt seine Initiative zur industriellen Diversifizierung, um private 5G-Netzwerke in petrochemischen Komplexen und Logistikzentren in der Nähe des Khalifa-Hafens einzusetzen. ADNOCs dedizierte Spektrumzuweisung erzeugt maßgeschneiderte Turmcluster mit erhöhten Bodenfreiheiten, um Risiken in Gefahrenbereichen zu minimieren. Diese privaten Installationen liefern inkrementelle Belegung für TowerCos, da Subunternehmer passive Infrastruktur im Rahmen langfristiger Serviceverträge verwalten. Sharjah, Ajman und Ras Al Khaimah stellen aufkommende Wachstumsknoten dar, wo gemischt genutzte Entwicklungen die Nachfrage nach Dachmietverträgen erhöhen. Küstenindustriegebiete in Ras Al Khaimah setzen erneuerbar betriebene Monopole ein, um mit der Netzintermittenz während der sommerlichen Spitzenlastzeiten umzugehen. Fujairah und Umm Al Quwain weisen kleinere Fußabdrücke auf, stellen jedoch Mandate zur Abdeckung weißer Flecken entlang emiratsübergreifender Autobahnkorridore dar, was bescheidene, aber stetige Turminvestitionen anzieht. Die Infrastruktur-Sharing-Politik der TDRA stellt sicher, dass jeder neue Makrostandort nach Möglichkeit mindestens zwei Betreiber-Mieter beherbergt, was die Kapitalauslastung in allen sieben Emiraten verbessert.

Wettbewerbslandschaft

Der ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù weist ein moderates Konzentrationsprofil auf, bei dem die fünf größten Akteure etwa 68 % der installierten Basis kontrollieren. Etisalat by e& Infrastructure und du Tower Operations sichern strategische Standorte, vermieten jedoch zunehmend Kapazitäten an MVNOs wie Virgin Mobile UAE, was die regulatorische Förderung des Wettbewerbs auf Dienstleistungsebene widerspiegelt. Beide Marktführer setzen KI-gestützte vorausschauende Wartung ein, die Ausfallzeiten um 18 % reduziert und Serviceeinsätze verringert.

Unabhängige TowerCos erhöhen ihr Profil durch Skaleneffekte und differenzierte Serviceangebote. TASC Towers verfolgt Build-to-Suit-Verträge entlang Energiekorridoren und Industriegebieten, während das Repräsentanzbüro von American Tower Portfolioakquisitionen verhandelt, um schnell Fuß zu fassen. Partnerschaften mit lokalen Investoren unterstützen die Einhaltung von Beschränkungen für ausländisches Eigentum und erleichtern die kommunale Zusammenarbeit.

Technologietrends verstärken die Wettbewerbsintensität. Cloud-natives RAN, Open-RAN-Piloten und Smart-Pole-Formfaktoren erfordern Turmupgrades, die kleinere Eigentümer möglicherweise nicht finanzieren können. Gleichzeitig bevorzugen grüne Finanzierungsinstrumente TowerCos, die sich zu erneuerbaren Nachrüstungen verpflichten, was nachhaltigkeitsorientierten Portfolios einen Kapitalkosten-Vorteil verschafft. Das Zusammenspiel von Asset-Monetarisierung, technologischen Veränderungen und Umweltmandaten prägt einen Marktplatz, auf dem die Anpassungsfähigkeit der Eigentumsstruktur einem dauerhaften Wettbewerbsvorteil gleichkommt.

Marktführer der UAE-Telekommunikationstürme-Branche

Emirates Integrated Telecommunications Company (du)

Etisalat

TASC Towers

American Tower

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: e& UAE investierte 50 Millionen USD in Microsoft Azure Operator Nexus, um Edge-Computing auf Turmstandorte auszuweiten.

- Dezember 2024: du schloss seinen 5G-Advanced-Rollout ab und fügte Carrier-Aggregation für Millimeterwellen-Abdeckung hinzu.

- November 2024: Abu Dhabi stellte einen Plan zur digitalen Modernisierung im Wert von 13 Milliarden AED vor, der die Nachfrage nach KI-fähiger Turminfrastruktur erhöht.

- Oktober 2024: ADNOC und e& schlossen das größte private 5G-Netzwerk der Region ab, das Industriecluster umspannt.

Berichtsumfang des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes

Telekommunikationstürme gibt es in verschiedenen Strukturen, wie Monopole, Tripole, Gittermaste, abgespannte Maste, selbsttragende Türme, Masten und ähnliche Konfigurationen. Diese Türme beherbergen eine oder mehrere Telekommunikationsantennen und ermöglichen Funkkommunikation. Sie können auf dem Boden oder auf einem Gebäude aufgestellt werden und umfassen häufig die Lagerung von Ausrüstung und elektronischen Komponenten. Obwohl diese Türme keine ständige Besetzung benötigen, erfordern sie regelmäßige Wartung. Angetrieben durch den Rollout der 5G-Infrastruktur ist die Expansion von Telekommunikationstürmen während des Prognosezeitraums voraussichtlich anhaltend.

Der Bericht zum ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù ist segmentiert nach Eigentümerschaft (betreibereigentum, privat-eigentum und Mobile Network Operator Captive), Installation (Dach und Boden) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Betreibereigentum |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| Mobile Network Operator Captive |

| Dachinstallation |

| Bodeninstallation |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator Captive | |

| Nach Installation | Dachinstallation |

| Bodeninstallation | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ù im Jahr 2026?

Die Marktgröße des ±«´¡·¡-°Õ±ð±ô±ð°ì´Ç³¾³¾³Ü²Ô¾±°ì²¹³Ù¾±´Ç²Ô²õ³Ùü°ù³¾±ð-²Ñ²¹°ù°ì³Ùes beträgt im Jahr 2026 370,58 Millionen USD.

Welche CAGR wird für die UAE-Turmeinnahmen bis 2031 prognostiziert?

Die Einnahmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,60 % steigen.

Welches Turmeigentümerschaftsmodell wächst am schnellsten?

Unabhängige TowerCos verzeichnen die höchste CAGR von 13,86 % aufgrund von Verkauf-und-Rückmietungsaktivitäten.

Warum gewinnen Dachinstallationen an Bedeutung?

Begrenzte Bodenfläche in Großstädten und leichtere 5G-Hardware machen Dächer schneller genehmigungsfähig und installierbar.

Wie wirken sich Nachhaltigkeitsziele auf Turmstromsysteme aus?

Erneuerbar betriebene Standorte expandieren mit einer CAGR von 17,64 %, da Betreiber sich am UAE-Netto-Null-Ziel ausrichten.

Was treibt die Nachfrage nach Tarntürmen an?

Ästhetische Bebauungsvorschriften in städtischen Premiumlagen bevorzugen verdeckte Strukturen, was zu einer CAGR von 8,62 % für Tarnformate führt.

Seite zuletzt aktualisiert am: