Größe und Marktanteil des türkischen Landwirtschaftstraktormarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.41% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Landwirtschaftstraktormarkts von ���ϲ�����

Die Größe des türkischen Landwirtschaftstraktormarkts soll von 1,71 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,41 % über den Zeitraum 2026–2031 einen Wert von 2,21 Milliarden USD erreichen. Günstige Kreditkonditionen der Ziraat Bank, eine robuste inländische Fertigungsbasis und eine starke Ersatznachfrage für 25 Jahre alte Maschinen stützen ein stetiges Volumenwachstum. Inflation bei Inputpreisen und Währungsvolatilität belasten die kurzfristige Stimmung; Telematikprogramme der OEM (Originalausrüstungshersteller), staatliche Verschrottungsanreize und präzisionsfertige Traktoren im mittleren Leistungsbereich halten die Investitionsausgaben-Pipelines aktiv. Die Wettbewerbsintensität bleibt hoch, da die fünf führenden Marken einen erheblichen Marktanteil halten, was zu strategischen Akquisitionen und regionaler Händlernetzexpansion zur Verteidigung ihrer Position führt. In den nächsten fünf Jahren werden Elektrifizierungspilotprojekte, von Frauen geführte Genossenschaftskäufe und Vertragslandwirtschaftscluster voraussichtlich den Einheitenmix in Richtung höherer Motorleistung und konnektivitätsfähiger Modelle verschieben.

Wichtigste Erkenntnisse des Berichts

- Nach Motorleistung hielt das Segment 51–75 PS im Jahr 2025 einen Marktanteil von 38,10 % am türkischen Landwirtschaftstraktormarkt, und das Segment 76–100 PS soll bis 2031 die schnellste CAGR von 5,55 % verzeichnen.

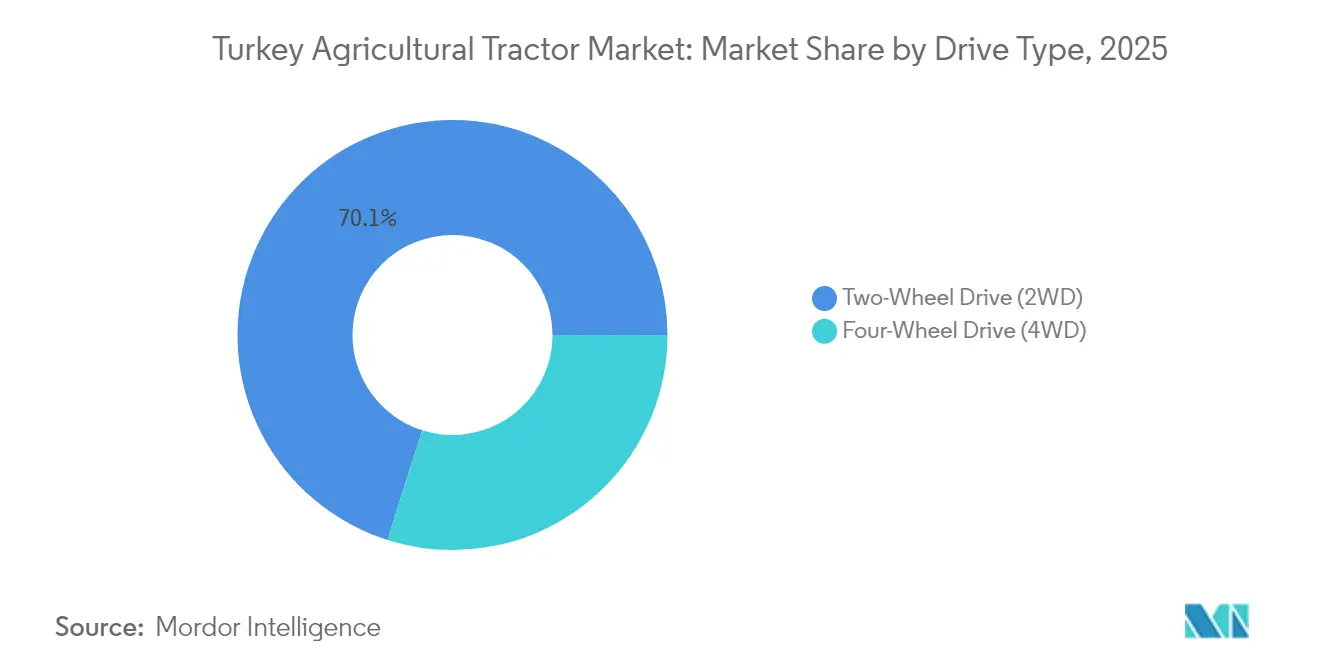

- Nach Antriebsart erfassen Zweiradantrieb-Konfigurationen (2WD) im Jahr 2025 einen Anteil von 70,10 % an der Marktgröße des türkischen Landwirtschaftstraktormarkts, während das Vierradantrieb-Segment (4WD) bis 2031 mit einer CAGR von 6,15 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im türkischen Landwirtschaftstraktormarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten für landwirtschaftliche Arbeitskräfte | +1.2% | National, am stärksten in Marmara und der Ägäisregion | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Mechanisierungsanreize und subventionierte Kredite | +1.0% | National, Schwerpunkt in Zentralanatolien und Südostanatolien | Mittelfristig (2–4 Jahre) |

| Starke Ersatznachfrage für veraltete Maschinenparks | +0.8% | National, Priorität in der Schwarzmeerregion und im Mittelmeerraum | Langfristig (≥ 4 Jahre) |

| Wachstum von Vertragslandwirtschaftsclustern in Zentralanatolien | +0.5% | Zentralanatolien und angrenzende Regionen | Mittelfristig (2–4 Jahre) |

| Von OEM geführte Telematik-Nachrüstkampagnen zur Förderung von Upgrade-Zyklen | +0.3% | National, frühe Akzeptanz in Marmara und Zentralanatolien | Langfristig (≥ 4 Jahre) |

| Zunahme von Frauen geführter Agrargenossenschaften mit Nachfrage nach Kompakttraktoren | +0.2% | Ost- und Südostanatolien | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Kosten für landwirtschaftliche Arbeitskräfte

Die täglichen Landarbeitslöhne überstiegen 2024 TL 900 (USD 22,50), ein Niveau, das die Mechanisierungsgewinnschwellen in Marmara und der Ägäisregion entscheidend zugunsten von Geräteinvestitionen für Gewächshaus-, Obstgarten- und Ackerbaubetriebe verschob. Anhaltende Landflucht bedeutet, dass 75 % der Agrarunternehmen Schwierigkeiten haben, Saisonarbeitskräfte zu finden; infolgedessen steigt die Nachfrage nach 51–75 PS Nutzfahrzeugtraktoren, die mehrere Aufgaben abdecken können, rapide an. Lohndienstleistungen ersetzen menschliche Arbeitskraft und verankern das Wachstum im mittleren Leistungsbereich zusätzlich. Der Arbeitskräftemangel ist daher ein struktureller Nachfragetreiber, der die Einführung kompakter, kraftstoffeffizienter Modelle mit Frontladerkapazität für gemischte Landwirtschaft beschleunigt.

Zunehmende staatliche Mechanisierungsanreize und subventionierte Kredite

Die zinslosen Traktordarlehen der Ziraat Bank von bis zu TL 1 Million (USD 25.000) laufen bis 2027 und werden durch TL 10,2 Milliarden (USD 255 Millionen) an Mechanisierungszuschüssen ergänzt, die für 7.160 Projekte vorgesehen sind. Das landwirtschaftliche Kreditportfolio der Bank stieg im dritten Quartal 2024 auf TL 527 Milliarden (USD 13,18 Milliarden), was 74 % der ausstehenden Agrarkredite entspricht. Frauen und Jugendliche erhalten Vorzugskonditionen, was die Käuferbasis für neue Traktoren erweitert. Die Kreditflüsse sind am stärksten in den Vertragslandwirtschaftszentren Zentralanatoliens und in den bewässerten Baumwollgürteln Südostanatoliens, sodass die Verkaufsdynamik auch bei andernorts hohen Zinssätzen widerstandsfähig bleibt.

Starke Ersatznachfrage für den veralteten Maschinenpark

Der durchschnittliche türkische Traktor ist mehr als 25 Jahre alt, was das Landwirtschaftsministerium dazu veranlasste, sein Verschrottungsprogramm bis 2030 zu verlängern [1]Quelle: T.C. Tarım ve Orman Bakanlığı, „İstatistik Bülteni”, tarimorman.gov.tr. Eigentümer, die Geräte aus der Zeit vor 2015 aufrüsten, erhalten 70 % Subventionen auf TurkTraktors TTConnect-Telematik-Kits und erschließen damit präzisionsfertige Fähigkeiten. Die Einhaltung der Stufe-V-Emissionsvorschriften und der Bedarf an ISOBUS-fähigen Hydrauliksystemen treiben Upgrades von Maschinen unter 50 PS auf 51–75 PS Dieselmodelle mit besserer Kraftstoffeffizienz voran. Haselnuss- und Teeanbauer an der Schwarzmeerküste sind frühe Anwender, während Zuckerrüben- und Getreidebetriebe in Zentralanatolien die Volumina der 76–100 PS Einheiten antreiben.

Wachstum von Vertragslandwirtschaftsclustern in Zentralanatolien

Die Provinz Konya beherbergt mehr als 1.200 Vertragslandwirtschaftsbetriebe, die Maschinen bündeln, um die Anlagenauslastung zu steigern und die Kosten pro Hektar zu senken. Clusterbetreiber bevorzugen 76–100 PS Reihenkulturtraktoren, die mit Präzisionssämaschinen und Streuern mit variabler Ausbringrate kompatibel sind. Erfolgreiche Demonstrationen fördern die Einführung in benachbarten Provinzen und stärken die Nachfrage nach mittlerer Motorleistung auf dem Plateau. Gemeinschaftliche Eigentumsmodelle stimulieren auch Mietmärkte, auf denen Vermieter ihre Flotten schneller erneuern, um wettbewerbsfähig zu bleiben. Der Erfolg der Vertragslandwirtschaftscluster in Zentralanatolien beeinflusst die Einführung in benachbarten Regionen und schafft Demonstrationseffekte, die die Mechanisierungsdurchdringung beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Dieselpreise und Inputkosten | -1.5% | National, besonders stark in Ost- und Südostanatolien | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Homologationskosten für Stufe-V-Emissionen | -0.8% | National, alle importierten Segmente | Mittelfristig (2–4 Jahre) |

| Landwirtschaftliche Flächenzersplitterung, die die Einführung von mehr als 100 PS einschränkt | -0.6% | Schwarzmeerregion und Ostanatolien | Langfristig (≥ 4 Jahre) |

| Lira-Volatilität, die importierte Komponentenrechnungen erhöht | -0.9% | National, mit Auswirkungen auf Montagewerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Dieselpreise und Inputkosten

Der landwirtschaftliche Dieselpreis erreichte 2024 TL 42 pro Liter (USD 1,05), ein Anstieg von 76 %, der die Kraftstoffkosten für Hochleistungstraktoren verdoppelte. Baumwoll- und Weizenbetriebe in Südostanatolien, wo Feldgrößen Maschinen mit mehr als 100 PS rechtfertigen, verschieben Upgrades und reduzieren Betriebsstunden. Auftragnehmer mit Festpreisverträgen leiden unter Margenverengung, was das Interesse an kraftstoffeffizienten Motoren und Hybridprototypen weckt. Die Ladeinfrastruktur für Batterien außerhalb größerer Städte bleibt unzureichend. Die Abhängigkeit von Diesel wird besonders problematisch für Auftragnehmer und Lohnunternehmer, die Kraftstoffkosten absorbieren und gleichzeitig wettbewerbsfähige Servicetarife aufrechterhalten müssen.

Verschärfte Homologationskosten für Stufe-V-Emissionen

Die Einhaltung erhöht die Traktor-Einzelhandelspreise um etwa 7 % und erfordert Abgasnachbehandlungssysteme für Motoren über 37 kW, was importierte Premiummarken stärker trifft als inländische Montagebetriebe. Händler berichten, dass Kunden Käufe aufschieben, bis der Lagerbestand an Vor-Stufe-V-Einheiten abgebaut ist, was das Volumenwachstum in den Jahren 2025–2026 vorübergehend verlangsamt. Die Emissionsstandards orientieren sich an den Vorschriften der Europäischen Union, schaffen jedoch Marktzugangshürden für nicht konforme Modelle, was die Produktvielfalt effektiv reduziert und die durchschnittlichen Verkaufspreise erhöht. Die Einführung von Stufe V fällt mit den umfassenderen Umweltkonformitätsinitiativen der Türkei zusammen, obwohl die Durchsetzungsmechanismen noch in der Entwicklung sind.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Motorleistung: Dominanz des mittleren Leistungsbereichs treibt die Einführung voran

Das Segment 51–75 PS entfiel 2025 auf 38,10 % des Marktanteils im türkischen Landwirtschaftstraktormarkt, was auf seine Vielseitigkeit in der gemischten Landwirtschaft, der Obstgartenpflege und der Gewächshausvorbereitung zurückzuführen ist. Innerhalb des türkischen Landwirtschaftstraktormarkts eignet sich das Segment für fragmentierte Feldstrukturen und bietet eine günstige Kraftstoffeffizienz pro Hektar. Landwirte, die von Maschinen aus der Zeit vor 1995 aufrüsten, schätzen Pendelgetriebe und ergonomische Merkmale, die die Ermüdung reduzieren, während Kreditgeber die Finanzierung von Mittelklasseeinheiten mit bewährtem Wiederverkaufswert bevorzugen.

Die Kategorie 76–100 PS soll bis 2031 die schnellste CAGR von 5,55 % verzeichnen, da Vertragslandwirtschaftscluster und bewässerte Baumwollgürtel eine höhere Zugkraft benötigen. Präzisionsfertige Hydraulik und Telematikintegration machen diese Einheiten für gemeinschaftliches Eigentum attraktiv und stimulieren damit inkrementelle Käufe in Zentral- und Südostanatolien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Zweiradantrieb behält Kostenvorteil

Zweiradantrieb-Konfigurationen erfassen 2025 70,10 % der Marktgröße des türkischen Landwirtschaftstraktormarkts, gestützt durch Kostenvorteile und ausreichende Leistung für das überwiegend flache landwirtschaftliche Gelände der Türkei in Zentralanatolien und den südöstlichen Regionen. Die Antriebsartpräferenz korreliert mit regionalen Landwirtschaftsmustern, da Getreideerzeugungsgebiete 2WD-Modelle wegen ihrer geringeren Anschaffungs- und Wartungskosten bevorzugen.

Das 4WD-Segment wächst bis 2031 mit einer CAGR von 6,15 %, angetrieben durch die Einführung in anspruchsvollen Geländebedingungen in der Schwarzmeerregion und Ostanatolien, wo Hangneigungen und Bodenbedingungen verbesserte Traktionsfähigkeiten erfordern. Die Nachfrage nach Vierradantrieb stärkt sich besonders in Obstgarten- und Weinberganwendungen, wo unebenes Gelände und saisonale Bodenbedingungen überlegenen Grip und Stabilität erfordern. Die Segmentierung nach Antriebsart spiegelt das Gleichgewicht zwischen betrieblichen Anforderungen und wirtschaftlichen Einschränkungen wider, die die Mechanisierungsentscheidungen in der türkischen Landwirtschaft kennzeichnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der türkische Landwirtschaftstraktormarkt ist stark konzentriert, mit Akteuren wie Koç Holding A.Ş., Sanko Holding A.Ş., Tümosan Motor ve Traktör Sanayi A.Ş., Erkunt Traktör Sanayii A.Ş. und Hattat Tarım Makineleri A.Ş. Die Hersteller konkurrieren über vernetzte Dienste, subventionierte Nachrüstungen und die Tiefe der ländlichen Händlerabdeckung.

TurkTraktors TTConnect generiert wiederkehrende Abonnementeinnahmen und festigt die Markenbindung, während ältere Maschinenparks modernisiert werden. CNH Industrials FieldOps entfernt Abonnementgebühren für neue Maschinen und integriert agronomische Erkenntnisse. Das Unternehmen meldete im ersten Quartal 2025 einen Rückgang der Verkäufe von Landmaschinen um 23 %, da Landwirte Käufe angesichts makroökonomischer Unsicherheit verschoben [3]Quelle: CNH Industrial, „CNH Industrial N.V. Reports First Quarter 2025 Results”, cnh.com. Startups für Elektrotraktoren arbeiten mit lokalen Gemeinden an Pilotprogrammen zusammen und fordern etablierte Anbieter in Bezug auf Nachhaltigkeitsnarrative heraus.

Die lokale Beschaffung von Komponenten hilft, das Währungsrisiko zu mindern, aber importierte Motoren und Getriebe setzen Montagebetriebe weiterhin Lira-Schwankungen aus. Die Händlerkonsolidierung ist im Gange, da OEM (Originalausrüstungshersteller) kapitalintensive Ausstellungsräume und zertifizierte Servicewerkstätten verlangen, was die Eintrittsbarrieren für kleinere Importmarken erhöht.

Marktführer in der türkischen Landwirtschaftstraktorbranche

Koç Holding A.Ş.

Sanko Holding A.Ş

Tümosan Motor ve Traktör Sanayi A.Ş.

Erkunt Traktör Sanayii A.Ş.

Hattat Tarım Makineleri A.Ş.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: AGCO und AgRevolution präsentierten Landmaschinen von Fendt, Massey Ferguson und Hesston by Massey Ferguson auf der Nationalen Landmaschinenmesse in der Türkei. Die Ausstellung zeigte neue und preisgekrönte Maschinen, darunter den Fendt 200 Vario Series Traktor und den Massey Ferguson 500R Series Sprühgerät, und hob die türkischen Landmechanisierungslösungen aus dem AGCO-Markenportfolio hervor.

- März 2024: TürkTraktör, der erste Automobilhersteller der Türkei und führendes Unternehmen für landwirtschaftliche Mechanisierung, stellte den New Holland T3 Electric Power Traktor auf der Konya Landwirtschaftsmesse vor. Diese Markteinführung eines Elektrotraktors, die mit dem 70-jährigen Jubiläum des Unternehmens zusammenfiel, repräsentiert den Fortschritt von TürkTraktör in der Landwirtschaftstechnologie.

- Dezember 2023: Daedong und die türkische Aral Group haben ein Traktorlieferabkommen im Wert von KRW 350 Milliarden unterzeichnet.

Berichtsumfang des türkischen Landwirtschaftstraktormarkts

Der Landwirtschaftstraktor ist ein selbstfahrendes Fahrzeug, das hauptsächlich für landwirtschaftliche Zwecke eingesetzt wird. Für diesen Bericht wurde der in landwirtschaftlichen Betrieben eingesetzte Traktor berücksichtigt. Der türkische Landwirtschaftstraktormarkt ist nach Motorleistung segmentiert (weniger als 50 PS, 51 bis 75 PS, 76 bis 100 PS, 151 PS bis 200 PS und mehr als 100 PS). Der Bericht bietet Marktgröße und Prognosen in Wertangaben in USD für alle oben genannten Segmente.

| Weniger als 50 PS |

| 51 PS bis 75 PS |

| 76 PS bis 100 PS |

| 151 PS bis 200 PS |

| Mehr als 200 PS |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Nach Motorleistung | Weniger als 50 PS |

| 51 PS bis 75 PS | |

| 76 PS bis 100 PS | |

| 151 PS bis 200 PS | |

| Mehr als 200 PS | |

| Nach Antriebsart | Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der türkische Landwirtschaftstraktormarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,21 Milliarden USD erreichen.

Welches Motorleistungssegment verkauft die meisten Einheiten?

Traktoren mit 51–75 PS halten einen Marktanteil von 38,10 % und sind damit das führende Segment.

Welche Finanzierungsoptionen unterstützen Gerätekäufe?

Die Ziraat Bank bietet zinslose Darlehen von bis zu TL 1 Million (USD 25.000) und leitet mehr als 70 % des Sektorkredits an Landwirte weiter.

Wie schnell wächst die Einführung von Vierradantrieb?

Vierradantrieb-Traktoren sollen zwischen 2026 und 2031 mit einer CAGR von 6,15 % zunehmen.

Seite zuletzt aktualisiert am: