Größe und Marktanteil des asiatisch-pazifischen Reiseeinzelhandelsmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 36.74 Milliarden US-Dollar |

| Marktgröße (2026) | 39.54 Milliarden US-Dollar |

| Marktgröße (2031) | 57.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Reiseeinzelhandelsmarkts von ���ϲ�����

Die Größe des asiatisch-pazifischen Reiseeinzelhandelsmarkts wird voraussichtlich von USD 36,74 Milliarden im Jahr 2025 auf USD 39,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,62 % über 2026–2031 USD 57,06 Milliarden erreichen, was eine anhaltende Kapazitätserweiterung, Premiumisierung in Kernkategorien und eine engere Integration digitaler Vorbestellungsstrecken mit der Abholung vor Ort in stark frequentierten Knotenpunkten signalisiert. China bleibt der Anker für politisch gefördertes zollfreies Wachstum und grenzüberschreitenden Verkehr, während Indiens Flughafenpipeline und Privatisierungsmeilensteine die Grundlage für den nächsten Abschnitt des regionalen Durchsatzes legen. Japans Erholung des Einreiseverkehrs bleibt aufgrund von Währungsdynamiken und Streckenerweiterungen widerstandsfähig und verbessert das Konversionspotenzial für Düfte, Kosmetik und Mode. Betreiber intensivieren die Sortimentskuratierung und exklusive Markteinführungen, um wertbewusste, aber markenbewusste Reisende anzusprechen, während ����ܲ���ä�ڱ�� Flächen und Mietstrukturen optimieren, um den Umsatz pro Passagier zu steigern. Digitale Geldbörsen und interoperable elektronische Zahlungen reduzieren die Reibung am Point of Sale für internationale Besucher und stärken dadurch die Konversion für Beauty, Spirituosen und Geschenke.

Wichtigste Erkenntnisse des Berichts

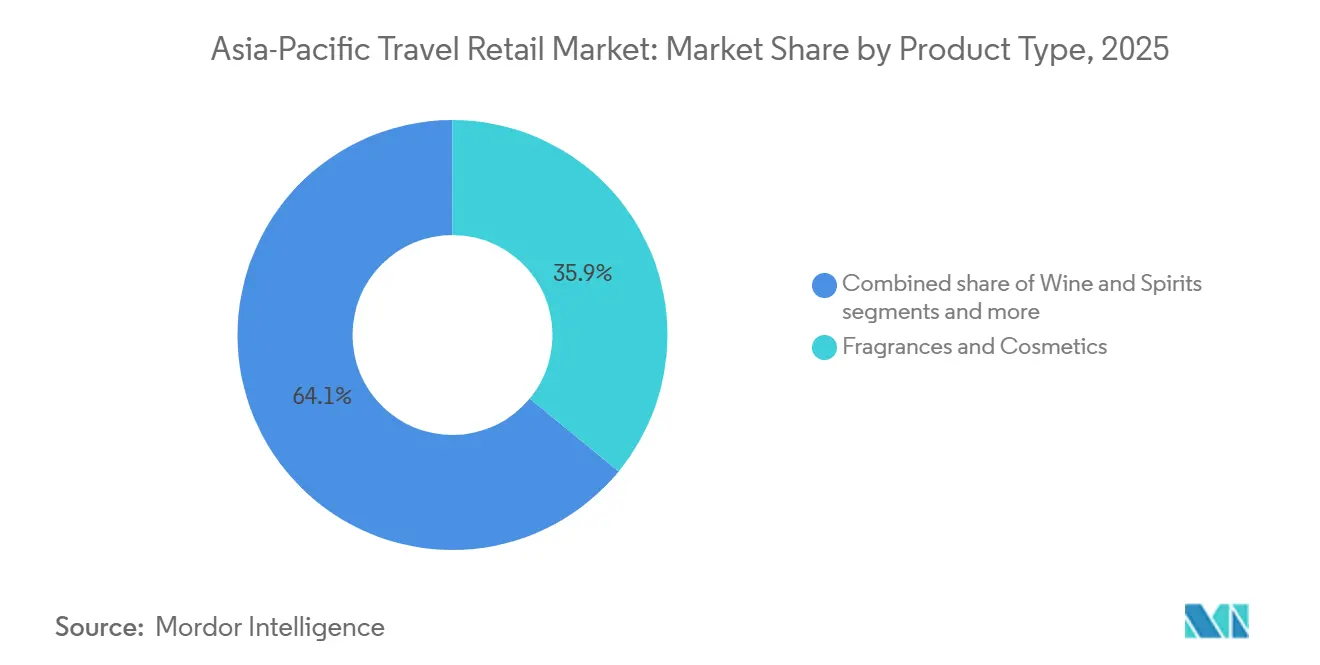

- Nach Produkttyp führten Düfte und Kosmetik mit einem Marktanteil von 35,94 % im asiatisch-pazifischen Reiseeinzelhandelsmarkt im Jahr 2025, während Weine und Spirituosen voraussichtlich mit einer CAGR von 12,10 % bis 2031 wachsen werden, was Beauty für stabiles Wiederholungskaufverhalten und whiskygeführte Premiumisierung für Wachstum positioniert.

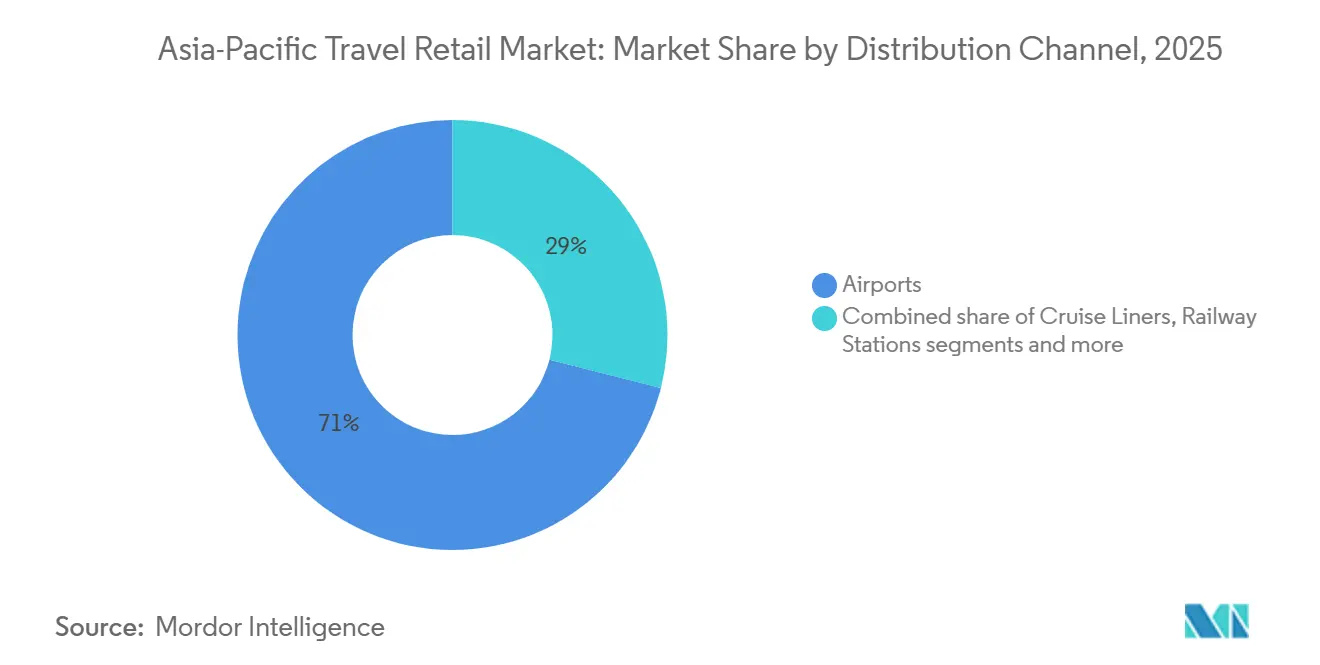

- Nach Vertriebskanal beherrschten ����ܲ���ä�ڱ�� im Jahr 2025 71,04 % des Marktanteils im asiatisch-pazifischen Reiseeinzelhandelsmarkt, und ������Գ�ö�ڱ� sollen bis 2031 mit einer CAGR von 14,55 % wachsen, angetrieben durch den Ausbau von Hochgeschwindigkeitsbahnkorridoren.

- Nach Reisenden-Demografie entfielen im Jahr 2025 51,88 % des Marktanteils im asiatisch-pazifischen Reiseeinzelhandelsmarkt auf Freizeitreisende, und Medizin- und Wellnesstouristen sollen bis 2031 mit einer CAGR von 14,05 % wachsen, was alternde Bevölkerungsgruppen und Kosten-Qualitäts-Arbitrage in ausgewählten Reisezielen widerspiegelt.

- Nach Geografie hielt China im Jahr 2025 45,20 % des Marktanteils im asiatisch-pazifischen Reiseeinzelhandelsmarkt, angetrieben durch politisch geförderte Offshore-Zollfreiheit und Tier-1-Konzessionen, während Indien mit einer CAGR von 12,78 % bis 2031 die am schnellsten wachsende Region ist, unterstützt durch neue ����ܲ���ä�ڱ�� und Terminalerweiterungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im asiatisch-pazifischen Reiseeinzelhandelsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunahme des chinesischen Auslandstourismus aufgrund von Visaerleichterungen | + 1.8% | Kernbereich China, Ausstrahlungseffekte auf Thailand, Japan, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Billigfluggesellschaften weiten Betrieb an Regionalflughäfen aus | + 1.2% | Kernbereich Südostasien, Tier-2-Städte in Indien | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen treiben Luxusnachfrage in Südostasien an | + 1.4% | ASEAN-6, städtische Zentren Indiens | Langfristig (≥ 4 Jahre) |

| Große Flughafen- und Terminalerweiterungen in Indien und Vietnam | + 2.1% | Indien, Vietnam, ausgewählte Standorte in Japan | Langfristig (≥ 4 Jahre) |

| Vorbestellungs- und Click-and-Collect-Plattformen steigern Konversionsraten | + 0.7% | Global, frühe Gewinne in Singapur, Seoul, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Harmonisierung der ASEAN-Zollfreimengen für mehr Konsistenz | + 0.6% | ASEAN-10 Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme des chinesischen Auslandstourismus aufgrund von Visaerleichterungen

Chinas Grenzbehörden verzeichneten im Jahr 2025 697 Millionen ein- und ausreisende Grenzübertritte, ein Anstieg von 14,2 % gegenüber dem Vorjahr, unterstützt durch erweiterten visafreien Zugang für 48 Länder und eine breitere Anwendung der 240-Stunden-Transitpolitik an 65 Einreisepunkten, was die Reisehäufigkeit und die Einzelhandelskonversion an Drehkreuzflughäfen und innerstädtischen Zollfreigeschäften steigert[1]Redaktion, „Chinas grenzüberschreitender Reiseverkehr erreicht 2025 Rekordwert dank erweitertem visafreiem Zugang”, Xinhua, china.org.cn. Der Internationale Flughafen Peking Daxing beförderte im Jahr 2025 5,89 Millionen internationale Passagiere, mit fortlaufenden Streckenerweiterungen, die Asien, Europa und Afrika verbinden, und stärkt damit den Luxus- und Beauty-Verkehr durch Tier-1-Konzessionen [2]Redaktionsteam, „Passagierwachstum und Streckenerweiterung am Internationalen Flughafen Peking Daxing”, Global Times, globaltimes.cn. Interoperable digitale Zahlungen haben sich beschleunigt, wobei die internationale Version von Alipay bis Ende 2025 mit 40 ausländischen elektronischen Geldbörsen und 150 Millionen Händlern in China verbunden ist, was die Reibung für ausländische Käufer verringert und die durchschnittlichen Warenkorbgrößen in Schlüsselkategorien wie Düfte, Kosmetik und Accessoires erhöht. Japans einreisende Ankünfte erreichten im Jahr 2024 36,87 Millionen, begünstigt durch Yen-Schwäche und Konnektivitätsgewinne, was stärkeren Einzelhandelsverkehr für Mode, Beauty und Geschenke an ����ܲ���ä�ڱ�� wie Haneda und Kansai antrieb. Ein höherer Tourismusthroughput und die Rückkehr von Langstreckenreiserouten aus China bieten auch einen Auftrieb für südostasiatische Drehkreuze, darunter Singapur und Bangkok, wo zollfreie Sortimente sowohl auf Premium- als auch auf Preisbewusste Segmente abzielen. Der asiatisch-pazifische Reiseeinzelhandelsmarkt profitiert, da sich diese Verkehrskorridore stabilisieren, die Verweildauer an Drehkreuzflughäfen verbessern und den Anteil der Käufe erhöhen, die über vorherige Entdeckung und Abholung vor Ort in der gesamten Region getätigt werden.

Billigfluggesellschaften weiten Betrieb an Regionalflughäfen aus

Die Konnektivität von Billigfluggesellschaften im asiatisch-pazifischen Raum wurde im Jahr 2025 ausgebaut, wodurch neue Verkehrsströme über Regionalflughäfen entstanden und die beiläufige Einzelhandelsexposition für Erst- und Budgetreisende auf Kurzstreckenrouten erhöht wurde. Kuala Lumpur, Incheon und Manila entwickelten sich zu führenden Drehkreuzen für Billigfluggesellschaften nach Netzwerkverbindungen und lenkten preissensible Passagiere in Flughafengeschäfte, die auf Impulskäufe bei Beauty, Süßwaren und lokalen Geschenken ausgerichtet sind. Vietnam überarbeitete im April 2025 die Zertifizierungen für Flugzeugimporte, um mehr Rechtsprechungen anzuerkennen, was die Flottenoptionen für lokale Betreiber erweitert und das Kapazitätswachstum im Zusammenhang mit Zollfreiheitsmöglichkeiten an bestehenden und zukünftigen ����ܲ���ä�ڱ�� unterstützt. Boeings Ausblick auf Vietnam als schnell wachsenden Luftfahrtmarkt stärkt die Geschäftsgrundlage für neue Routen, die inkrementellen Einzelhandelsverkehr in nationale Drehkreuze und geplante Greenfield-����ܲ���ä�ڱ�� bringen. Airlines auf den Philippinen und in Japan fügten in den Jahren 2024 und 2025 effiziente Schmalrumpfflotten und neue Kurzstreckenrouten hinzu, was häufige Städtereisen förderte und Transaktionen in reisegrößen Beauty, Wert-Spirituosen und Mitnahmegeschenken an Terminals für Billigfluggesellschaften erhöhte. Da die Durchdringung von Billigfluggesellschaften in Tier-2-Städten zunimmt, kann der asiatisch-pazifische Reiseeinzelhandelsmarkt seine Reichweite mit kompakten Sortimenten, mobiler Vorbestellung und schnellen Kassierformaten vertiefen, die zu stark frequentierten Abfluggates passen.

Steigende verfügbare Einkommen treiben Luxusnachfrage in Südostasien an

Das makroökonomische Umfeld Südostasiens verbesserte sich bis 2026, da die Asiatische Entwicklungsbank stetiges Wachstum, gestützte Ausgaben und politische Maßnahmen hervorhob, die dazu beitrugen, den privaten Konsum in Märkten wie Indonesien, Malaysia, Singapur und Vietnam zu steigern, was einen Premium-Einzelhandelsmix in ����ܲ���ä�ڱ�� und innerstädtischen Zollfreigeschäften unterstützt. Währungsverschiebungen beeinflussen die Wahl der Auslandsreiseziele für Käufer aus Indien, Singapur, ��ü���ǰ��� und Taiwan und schaffen Zeitfenster, in denen Luxuskäufe und Reiseeinzelhandelsausgaben im Vergleich zu inländischen Optionen attraktiver werden. Prestige-Malt-Whiskys und Premium-Beauty-Aktivierungen haben an Zugkraft gewonnen, mit Markteinführungen, die an nationale Identitätsthemen und limitierte Auflagen geknüpft sind, die Knappheit und höhere durchschnittliche Transaktionswerte an Flaggschiff-Terminals fördern. Zollfreie Betreiber segmentieren vermögende und aufstrebende Kunden mit kuratierten Boutiquen, immersiven Pop-ups und Kundenpflege, um die Warenkorbgrößen bei Spirituosen, Schmuck, Düften und Uhren zu steigern, während Einstiegspunkte für preisbewusste Käufer erhalten bleiben. Mit steigenden Einkommen kann der asiatisch-pazifische Reiseeinzelhandelsmarkt von der Premiumisierung in Beauty und Spirituosen sowie von erlebnisorientierten Formaten profitieren, die Entdeckungen und vorgebuchte Dienstleistungen belohnen. Viele ����ܲ���ä�ڱ�� richten sich auf diese Entwicklung aus, indem sie größere Mehrmarkengeschäfte eröffnen, Beauty-Hallen erweitern und datengesteuerte Personalisierung integrieren, die Cross-Selling und Kundenbindung fördert.

Große Flughafen- und Terminalerweiterungen in Indien und Vietnam

Indiens Pipeline umfasst große Greenfield-Bauten und wichtige Upgrades, die Kapazitäten und neue Einzelhandelsflächen hinzufügen, wobei Projekte wie Navi Mumbai und der Internationale Flughafen Noida auf eine mehrphasige Größenordnung zusteuern, die den Passagierdurchsatz und die kommerziellen Fußabdrücke in den kommenden Jahren vervielfachen wird. Die Regierung genehmigte die Erweiterung des Internationalen Flughafens Lal Bahadur Shastri in Varanasi, um die Kapazität zu erhöhen und die Start- und Landebahn zu verlängern, was höhere Spitzenstundenströme und zusätzliche Einzelhandelsadjazenz freisetzt [3]Presseinformationsbüro, „Kabinett genehmigt Entwicklung des Internationalen Flughafens Lal Bahadur Shastri”, Regierung von Indien, pib.gov.in. Vietnams überarbeiteter nationaler Flughafenmasterplan zielt bis 2030 auf 33 ����ܲ���ä�ڱ�� und eine erhebliche Gesamtinvestition ab, um eine jährliche Passagierkapazität von 297 Millionen zu erreichen, verankert durch die mehrphasige Entwicklung des Internationalen Flughafens Long Thanh. Die Erweiterung von Terminal 2 in Noi Bai hat Kapazitäten, Schalter und biometrische Prozesse hinzugefügt, was reibungslosere Abläufe und mehr Zeit zum Einkaufen vor dem Boarding unterstützt, während Danang's neues Frachtterminal das breitere Wachstum des Luftfahrtökosystems unterstützt. Diese Investitionen helfen dem asiatisch-pazifischen Reiseeinzelhandelsmarkt, indem sie Gates, Verweilkapazitäten und modernere kommerzielle Umgebungen hinzufügen, die für Vorbestellungsabholung, datengesteuertes Merchandising und Omnichannel-Treueprogramme geeignet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Konzessionsgebühren reduzieren die Gewinnmargen der Einzelhändler erheblich | - 1.3% | Kernflughäfen Chinas, Singapur Changi, Hongkong, Seoul Incheon | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften beeinflussen Tabakmarketing und -werbung | - 0.8% | China, Singapur, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität beeinflusst Preisparität in Märkten | - 0.6% | Japan, Indonesien, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Trend zum leichten Reisen führt zu weniger Impulskaufmöglichkeiten | - 0.4% | Global, stärker in Japan, ��ü���ǰ��� und Hongkong | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Konzessionsgebühren reduzieren die Gewinnmargen der Einzelhändler erheblich

Thailand änderte ab Ende 2025 die Bedingungen für Zollfreikonzessionen an wichtigen ����ܲ���ä�ڱ��, einschließlich Mindestgarantien pro Passagier und Umsatzbeteiligungsstufen, die die Fixkostenexposition für Betreiber erhöhen und Gewinnpuffer bei Verkehrsrückgängen komprimieren. Der Margendruck hat Portfolio-Resets und selektive Ausstiege an Hochmietstandorten ausgelöst, wie in ��ü���ǰ��� zu sehen, wo ein führender Einzelhändler eine Incheon-Konzession nach anhaltenden Verlusten aufgab, was strengere Hürdenraten für neue Gebote signalisiert. Der Konzessionswechsel am größten internationalen Gateway Indiens unterstreicht die Präferenz der Vermögenseigentümer für skalierte Partner, die in die digitale Transformation investieren und operative Garantien absorbieren können. Einige Portfolios verzeichneten auch Veräußerungen, wobei die Rentabilität stark sank, was zu strategischen Verkäufen und Konsolidierungen führte, die die Wettbewerbsdynamik und Verhandlungspositionen an erstklassigen Drehkreuzen neu gestalten. Als Reaktion darauf setzen Betreiber auf margenstarke Kategorien, gezielte Markenpartnerschaften und Omnichannel-Verkäufe, die den Umsatz pro Quadratmeter unter Festgebührenregelungen steigern. Der asiatisch-pazifische Reiseeinzelhandelsmarkt wird weiterhin die Wettbewerbsfähigkeit von Geboten gegen Gebührenerhöhungen abwägen und leistungsgebundene Strukturen anstreben, die das Risiko über Zyklen hinweg ausgleichen.

Strengere Vorschriften beeinflussen Tabakmarketing und -werbung

Die Staatliche Tabakmonopolverwaltung Chinas führte ab Januar 2026 strengere Kontrollen ein, die den Verkauf von E-Zigaretten und erhitztem Tabak in Zollfreikanälen verbieten, digitale Rückverfolgbarkeit vorschreiben und katalogbasierte Auflistungen und Quoten einführen, wodurch die Compliance-Kosten steigen und der Promotionsspielraum für Nikotinkategorien eingeschränkt wird. Singapur hielt während der TFWA Asia Pacific Ausstellung und Konferenz strenge Tabakmarketingbeschränkungen aufrecht, mit engen Ausnahmen in Verzeichnissen mit eingeschränktem Zugang und App-Umgebungen, was unterstreicht, wie politische Einschränkungen die Einzelhändlerstrategien und die Markensichtbarkeit verändern. Viele Betreiber haben ihren Fokus auf Düfte, Kosmetik, Weine und Spirituosen verlagert, um den reduzierten tabakgeführten Verkehr auszugleichen und höhermargiges Wachstum in Premium-Beauty und Prestige-Malts zu unterstützen. Zollfreie Sortimente legen nun größeren Wert auf konforme Beschilderung, SKU-Rationalisierung und Mitarbeiterschulung, um Prüfungsstandards an ����ܲ���ä�ڱ�� und innerstädtischen Geschäften zu erfüllen. Im asiatisch-pazifischen Reiseeinzelhandelsmarkt fördern diese Einschränkungen Innovationen in anderen Kategorien und fördern reibungslose digitale Strecken, die das Engagement in Beauty, Mode und Geschenken vertiefen und gleichzeitig die regulatorische Integrität in den Nikotinsegmenten wahren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Düfte und Kosmetik führen, während Prestige-Spirituosen beschleunigen

Düfte und Kosmetik machten im Jahr 2025 35,94 % des regionalen Umsatzes aus und gaben dieser Kategorie den höchsten Marktanteil im asiatisch-pazifischen Reiseeinzelhandelsmarkt, was das Wiederholungskaufverhalten unterstreicht, das die Ausgaben an Flaggschiff-Terminals und innerstädtischen Formaten aufrechterhält. Der asiatisch-pazifische Reiseeinzelhandelsmarkt verzeichnet weiterhin eine stabile Beauty-Konversion von reifen Reisenden und jüngeren Bevölkerungsgruppen, die von K-Beauty, J-Beauty und kuratierten Nischenmarken angezogen werden, was wiederum die Anmeldungen für Treueprogramme und Vorbestellungskörbe steigert. Weine und Spirituosen sollen bis 2031 mit einer CAGR von 12,10 % wachsen, wobei Prestige-Malt-Whiskys und reiseexklusive Markteinführungen die Premiumisierung und eventgetriebene Aktivierungen an Kernknotenpunkten verankern. Da ����ܲ���ä�ڱ�� und Betreiber erweiterte Beauty-Hallen, Einzelmarken-Boutiquen und erlebnisorientierte Zonen kuratieren, gewinnt die asiatisch-pazifische Reiseeinzelhandelsbranche mehr Gründe zum Besuch, was zu höheren Ausgaben pro Passagier führt, auch durch Click-and-Collect-Abholung am Gate. Luxusaccessoires und Uhren erweitern den Premium-Mix mit limitierten Auflagen und Privatkundenservices, während gesundheitsorientierte Süßwarenauswahlen Geschenkoptionen hinzufügen, die Preispunkte und Margen ausbalancieren.

Der asiatisch-pazifische Reiseeinzelhandelsmarkt profitiert von einer stärkeren Pipeline-Koordination mit Lieferanten bei exklusiven Sets, saisonalen Kollektionen und Hero-SKUs, die für die Konversion in Verweilzonen optimiert sind. Einzelhändler setzen Treueprogramm-Ökosysteme und interoperable Zahlungen ein, um die Konversionsraten für ausländische Besucher zu erhöhen, die Preisvergleiche navigieren können und einen nahtlosen Checkout in verschiedenen Sprachen und Geldbörsen erwarten. Beauty- und Spirituosen-Aktivierungen fügen Theater und Bildung hinzu, sprechen aufstrebende Käufer an und steigern kategorieübergreifende Warenkörbe in Mode, Technologiezubehör und Geschenken. Die asiatisch-pazifische Reiseeinzelhandelsbranche richtet Inventar und Vorbestellungssichtbarkeit aus, um sicherzustellen, dass Käufer stark nachgefragte Artikel zur Abholung bei Abflug oder Ankunft sichern können, wodurch die Wertwahrnehmung gestärkt und Handgepäckbeschränkungen gemindert werden.

Nach Vertriebskanal: ����ܲ���ä�ڱ�� dominieren, während ������Գ�ö�ڱ� an Bedeutung gewinnen

����ܲ���ä�ڱ�� erfassten im Jahr 2025 71,04 % des regionalen Vertriebskanalumsatzes und spiegeln ihre zentrale Bedeutung für den Kernkategorienmix und die Mietflächen wider, die die Größe des asiatisch-pazifischen Reiseeinzelhandelsmarkts an nationalen Gateways und Drehkreuzverbindern definieren. ������Գ�ö�ڱ� sollen bis 2031 mit einer CAGR von 14,55 % wachsen, da Hochgeschwindigkeitsbahnkorridore die Konnektivität erweitern und Inlandsreisende zu modernisierten ������Գ�ö�ڱ�n mit kuratierten Einzelhandelsangeboten bringen, die auf Impulskäufe bei Beauty, lokalen Geschenken und Reisebedarf ausgerichtet sind. Kreuzfahrtterminals fügen inkrementelles Volumen auf Reiserouten hinzu, die auf Singapur, Hongkong und Japan ausgerichtet sind, wo Passagierwachstum und neue Schiffseinführungen zollpflichtige Sortimente aus Beauty, Mode und Souvenirs unterstützen. Innerstädtische Zollfreiforimate erweitern die Reichweite und ermöglichen Vorabbuchungen, kuratierte Veranstaltungen und Marken-Storytelling, was die Konversion bei Stadtbesuchern steigern kann, die an einem bestimmten Tag keine Ursprungs-Ziel-Flieger sind. Der asiatisch-pazifische Reiseeinzelhandelsmarkt balanciert weiterhin die flughafengeführte Dominanz mit Wachstum in alternativen Knotenpunkten aus, die Omnichannel-Kaufwege erweitern und die Markenbekanntheit über Reisen hinweg stärken.

Da ����ܲ���ä�ڱ�� Terminals aufrüsten, Biometrie integrieren und Self-Service-Punkte hinzufügen, können Einzelhändler Vorbestellungen und Click-and-Collect mit präziserer Abholzeit einsetzen, die auf Sicherheits- und Boarding-Abläufe abgestimmt ist. Bahnbetreiber und Bahnhofsvermieter verfeinern ihre Einzelhandelsmixe, um häufige Pendler und Freizeitreisende mit schnellem Checkout und kuratierten Sortimenten zu bedienen, die zu den Verweilzeiten zwischen Verbindungen passen. Kreuzfahrtterminals konzentrieren sich auf erlebnisorientierten Einzelhandel und lokalisierte Angebote, die das Stöbern und Verschenken während der Ein- und Ausschiffungsfenster fördern, unterstützt durch digitales Engagement vor Hafenbesuchen. Innerstädtische Geschäfte bieten Flexibilität für Vorabbuchungen und Rückgabeabholungen, sodass preisbewusste Käufer ihre Einkäufe für die beste Auswahl und Preissicherheit timen können. Durch die Ausrichtung von Daten und Inventarsichtbarkeit können diese Kanäle die Nachfrage über mehrere Berührungspunkte hinweg erfassen und die Kundenbindung durch Treueprogramme und gezielte Kommunikation verbessern.

Nach Reisenden-Demografie: Freizeit führt, während Medizin und Wellness zunehmen

Freizeitreisende machten im Jahr 2025 51,88 % des Durchsatzes aus, angetrieben durch trendige Sommerziele wie Tokio und Osaka, die eine stetige Nachfrage nach Beauty, Modeaccessoires und Süßwaren an ����ܲ���ä�ڱ�� und innerstädtischen Geschäften in Japan und der weiteren Region erzeugen. Medizin- und Wellnesstouristen sollen bis 2031 mit einer CAGR von 14,05 % wachsen und eine hochmotivierte Bevölkerungsgruppe hinzufügen, die kuratierte, gesundheitsorientierte Sortimente und Geschenke schätzt, wodurch die Größe des asiatisch-pazifischen Reiseeinzelhandelsmarkts an ausgewählten ����ܲ���ä�ڱ��, die für solche Reiserouten bekannt sind, steigt. �ұ������ä�ڳٲ�������Ի�� zeigen eine höhere Neigung zu Click-and-Collect- und Vorbestellungsservices, was Einzelhändler dazu ermutigt, die Abhollogistik zu optimieren und CRM einzusetzen, um Wiederholungsreisende mit gezielten Angeboten zu konvertieren. Besuche bei Freunden und Verwandten profitieren von Visaerleichterungen und Transitfazilitierungen in China, was grenzüberschreitende Reisen mit Einkäufen fördert, die sich auf Beauty, Geschenke und zollpflichtige Wert-Käufe konzentrieren. Studentenreisen und generationsübergreifende Kreuzfahrten fügen der Kategorieplanung weitere Komplexität hinzu, wobei Wert- und Premium-Wege für eine ausgewogene Konversion erforderlich sind.

Unternehmensreisebudgets normalisierten sich im Jahr 2025 weiter, mit steigenden Reisevolumina und größerem Schwerpunkt auf zielgerichteten Reisen, die kommerzielle Ziele erfüllen und verwaltete Reiserichtlinien unterstützen, während in einigen Fällen noch Freizeiterweiterungen möglich sind. Jüngere Reisende schätzen Erlebnisse, Personalisierung und Nachhaltigkeit, was Einzelhändler dazu ermutigt, Herkunfts-Storytelling und umweltfreundliche Verpackungen in Beauty und Geschenken zu entwickeln. Währungssensitivität beeinflusst Reisezielentscheidungen und Einkaufsstrategien über preisvergleichendes Verhalten hinweg, was dynamische Preisgestaltung und klare Wertkommunikation in Geschäften fördert. Da sich demografische Bevölkerungsgruppen diversifizieren, kann der asiatisch-pazifische Reiseeinzelhandelsmarkt die Konversion optimieren, indem er Vorbestellungsstrecken, Vor-Ort-Erlebnisse und lokalisierte Sortimente auf die Reisenden-Absicht und den Reisezweck abstimmt. Einzelhändler, die mit ����ܲ���ä�ڱ�� und Airlines bei Vor-Reise-Kommunikation und Treuepartnerschaften koordinieren, sehen ein besseres Engagement bei Freizeit-, Medizin-, Geschäfts- und VFR-Reisenden.

Geografische Analyse

China hielt im Jahr 2025 45,20 % des regionalen Werts und ist damit der größte Anteil am asiatisch-pazifischen Reiseeinzelhandelsmarkt, was die Anziehungskraft von Hainans Offshore-Zollfreiökosystem und Tier-1-Flughafenkonzessionen in Peking, Shanghai, Guangzhou und Shenzhen unterstreicht. Erweiterter visafreier Zugang und Transitpolitiken unterstützten im Jahr 2025 697 Millionen grenzüberschreitende Reisen, während die internationalen Passagierströme am Flughafen Peking Daxing um 24,56 % auf 5,89 Millionen stiegen und großen internationalen Marken eine breitere Präsenz am Gate ermöglichten. Politische Schritte Ende 2025 erweiterten die zollfreien Produktkategorien und wiesen mehr Platz für inländische Marken zu, was den Mix neu gestaltete und die Entdeckung chinesischer Traditionslinien neben globalen Prestige-Sortimenten unterstützte. Chinas Zollfreie Betreiber erweitern weiterhin Mitgliedschaften und digitale Berührungspunkte und richten Online-Reservierungen mit Flughafenabholung für Ankünfte und Abflüge aus, was die praktische Konversion für Beauty und Luxusgeschenke steigert. Der asiatisch-pazifische Reiseeinzelhandelsmarkt sieht China als strukturelles Nachfragezentrum, unterstützt durch politische Initiativen, digitale Zahlungen und Omnichannel-Ausführung für nachhaltiges Wachstum.

Indien ist die am schnellsten wachsende Region mit einer CAGR von 12,78 % bis 2031, unterstützt durch Flughafenprivatisierung und ein ehrgeiziges Programm von Greenfield- und Brownfield-Projekten, die Gates, Terminals und neue kommerzielle Flächen hinzufügen, was die Größe des asiatisch-pazifischen Reiseeinzelhandelsmarkts über den Prognosezeitraum steigert. Regierungsgenehmigungen, wie die Erweiterungsarbeiten in Varanasi zur Erhöhung der jährlichen Passagierkapazität und Verlängerung der Start- und Landebahn, verbessern die Flugplanung und die Einzelhandels-Verweilzeit. Der Betreiberwechsel beim Zollfreigeschäft des Indira Gandhi International Airport im Juli 2025, zusammen mit GMR Airports' Erhöhung seines Eigenkapitalanteils auf 66,93 % im Dezember 2025, stärkt die Integration, das Sortiment und die Omnichannel-Ausführungsfähigkeiten. Da der Durchsatz in Delhi, Hyderabad, Bengaluru und neuen Knotenpunkten wie Navi Mumbai und dem Internationalen Flughafen Noida steigt, werden die Mischung aus Geschäfts-, VFR- und Freizeitverkehr die Kategoriemöglichkeiten bei Spirituosen, Beauty und Geschenken erweitern. Der asiatisch-pazifische Reiseeinzelhandelsmarkt gewinnt Zugang zu einer breiten Ausgabenbasis in Indien, die sowohl Erschwinglichkeit als auch selektive Premium-Upgrades schätzt, was mit dem richtigen Treueprogrammdesign zu höheren Wiederholungskäufen führen kann.

Japan und Südostasien fügen diversifizierte Wachstumsmotoren hinzu, die China und Indien ergänzen und den gesamten regionalen Einzelhandels-Fußabdruck erweitern. Japans einreisende Ankünfte erreichten im Jahr 2024 36,87 Millionen, und Flughafenaufrüstungen im Jahr 2025, einschließlich in Haneda und Fukuoka, erweiterten die Ladenanzahl und Speisemöglichkeiten und verlängerten verweilbasierte Einkaufsmöglichkeiten. Avolta's Eintritt in Kansais Gastronomiekonzessionen im Jahr 2025 unterstreicht die anhaltenden Investitionen globaler Akteure in Japans Premium-Reisendenbasis, was den Querverkehr zu angrenzendem Einzelhandel unterstützt. Südostasien setzt weiterhin langfristige Kapazitätspläne um, wobei Vietnams Long-Thanh-Programm und Noi Bais Kapazitätssteigerung in Terminal 2 mehr Gates, mehr Geschäfte und digitale Infrastruktur für reibungslosere Reisen bieten, die Vorbestellungsabholung begünstigen. Singapurs Führungsrolle bei Konnektivität, interoperablen Zahlungen und Kreuzfahrteinsatz fügt weiteres Einzelhandelspotenzial über zollpflichtige und zollfreie Kanäle hinzu.

Wettbewerbslandschaft

Der asiatisch-pazifische Reiseeinzelhandelsmarkt umfasst mehrere skalierte Betreiber mit Portfolios in mehreren Ländern sowie nationale Champions und flughafengeführte Gemeinschaftsunternehmen, die bestimmte Terminals oder Kanäle halten, was eine moderate Konzentration inmitten aktiver Ausschreibungszyklen und selektiver Fusionen und Übernahmen schafft. Die Übernahme von DFS's Hongkong- und Macau-Geschäften durch China Tourism Group Duty Free im Januar 2026 konsolidiert die Kernexposition im Greater Bay Area und legt die Grundlage für eine breitere Zusammenarbeit bei Produkten, Geschäften und Kundenerlebnis. Avolta's Expansion in Japan durch den Kansai-Gastronomievertrag und fortlaufende Netzwerkinvestitionen spiegeln sein Engagement für Skalierung in Premium-Drehkreuzen wider, wo gemischte Gastronomie- und Einzelhandels-Fußabdrücke die Gesamtausgaben steigern können. Lagardère's Gewinne in Auckland und eine neue regionale Struktur in Singapur deuten auf einen Fokus auf asiatisch-pazifisches Wachstum, Lieferkettenbreite und kommerzielle Koordination hin, die die Angebotsanpassung und die Markteinführungsgeschwindigkeit verbessern können.

In Indien erhöhte eine Flughafengruppe im Dezember 2025 ihren Eigenkapitalanteil an Delhi Duty Free, nachdem sie im Juli 2025 den Betrieb übernommen hatte, und stärkt damit einen Plattformansatz für den Terminaleinzelhandel, der möglicherweise verbesserte Kundenbindung, Sortimente und digitalen Checkout unterstützt. Mehrere Betreiber verwalten weiterhin die Portfolio-Exposition gegenüber Hochfixgebühren-Konzessionen und leiten Kapital in Richtung Terminals und Städte mit besseren Gebühren-zu-Verkehrs-Profilen und starkem Beauty- oder Spirituosenpotenzial um. Japans Flughafenvermieter haben in Kapazitäten, Einzelhandels-Umzonierung und Omnichannel-Berührungspunkte wie E-Commerce und Schließfächer investiert, was Marken und Betreibern ermöglicht, die Integration von Vorbuchen- und Abholstrecken zu straffen und damit die Leistung in Premium-Kategorien zu unterstützen. Da sich der Verkehr stabilisiert, belohnt der asiatisch-pazifische Reiseeinzelhandelsmarkt Akteure, die lokale Einblicke mit globalem Markenzugang, tiefen CRM-Fähigkeiten und flexiblen Ladenformaten an ����ܲ���ä�ڱ��, innerstädtischen Geschäften, ������Գ�ö�ڱ�n und Kreuzfahrtterminals kombinieren.

Partnerschaften mit Zahlungsanbietern und Airlines erweitern die Treueprogramm-Reichweite und reduzieren die Checkout-Reibung, was die Konversion für zeitknappe �ұ������ä�ڳٲ�������Ի�� und preisbewusste Freizeitkäufer erhöht. Premium-Spirituosenlieferanten setzen reiseexklusive Veröffentlichungen und kulturelles Storytelling ein, um sich in einem überfüllten Regal zu differenzieren, während Beauty-Marken immersive Services und Hautdiagnosen skalieren, um Wiederholungskaufzyklen zu stärken. Betreiber, die Nachhaltigkeit durch Verpackung, Materialauswahl und lokale Markenkuratierung vorantreiben, bauen Vertrauen bei jüngeren Reisenden auf, die Umweltfaktoren in ihren Kaufentscheidungen berücksichtigen. Der asiatisch-pazifische Reiseeinzelhandelsmarkt bevorzugt daher Portfolios, die Gebührenstrukturen ausbalancieren, in Omnichannel-Fähigkeiten investieren und differenzierte Markeninhalte über mehrere Reisenden-Bevölkerungsgruppen hinweg sichern können.

Führende Unternehmen im asiatisch-pazifischen Reiseeinzelhandel

China Duty Free Group (CTGDF)

Dufry AG

Lotte Duty Free

Shilla Duty Free

Avolta AG

DFS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: China Tourism Group Duty Free erwarb DFS's Einzelhandelsgeschäfte in Hongkong und Macau für rund USD 395 Millionen, mit einem strategischen Kooperationsrahmen zur Erweiterung des Produktangebots, der Filialnetze und der Kundenerlebnismöglichkeiten in Greater China. Der Deal konsolidiert die Kontrolle über erstklassige Standorte und verbessert den Zugang zu Premium-Marken. Er richtet beide Parteien auch für selektive Zusammenarbeit bei Aktivierungen und Kundenbindung aus. Der Schritt stärkt die Führungsposition im Greater Bay Area.

- Dezember 2025: GMR Airports erhöhte seinen Anteil an Delhi Duty Free auf 66,93 %, nachdem es einen Anteil von 49,9 % erworben hatte, nach der operativen Übernahme im Juli 2025, was ein integriertes Betreibermodell an wichtigen indischen ����ܲ���ä�ڱ�� vorantreibt. Die Plattform zielt darauf ab, Omnichannel-Services und Sortimente zu skalieren. Der Übergang unterstreicht die Präferenz der Flughafenbehörden für Betreiber mit der Kapazität, Gebührenstrukturen zu verwalten. Die Ausführung konzentriert sich auf Kategorietiefe und digitales Kundenerlebnis.

- Dezember 2025: Airports of Thailand änderte die Bedingungen für Zollfreikonzessionen mit King Power an fünf ����ܲ���ä�ڱ�� ab Dezember 2025 und führte aktualisierte Passagiergarantien und Umsatzbeteiligungsschwellen ein. Die Änderungen richten die Konzessionshorizonte an Infrastrukturplänen aus. Sie sollen auch die Betreibernachhaltigkeit mit den Flughafenumsatzbedürfnissen ausbalancieren. Die Überarbeitungen beeinflussen zukünftige Gebotsstrategien.

- September 2025: Avolta trat in Japan ein, indem es einen Gastronomievertrag am Internationalen Flughafen Kansai mit insgesamt rund 500 qm und vier Konzepten sicherte, was die fortlaufende asiatisch-pazifische Expansion in stark frequentierten Premium-Drehkreuzen unterstreicht. Der Eintritt erweitert die Präsenz des Unternehmens in Nordostasien. Er ergänzt bestehende regionale Standorte und integrierte Einzelhandels-Gastronomie-Modelle.

Berichtsumfang des asiatisch-pazifischen Reiseeinzelhandelsmarkts

Reiseeinzelhandel bezieht sich auf den Verkauf von Waren an internationale Reisende in Transitumgebungen wie ����ܲ���ä�ڱ��, Seehäfen, ������Գ�ö�ڱ�n, Kreuzfahrtschiffen und Grenzzonen. Dieser Sektor umfasst zollfreie und zollpflichtige Verkaufsstellen, die wettbewerbsfähig bepreiste Produkte wie Parfüms, Kosmetik, Luxusartikel, Alkohol, Tabak, Mode und Süßwaren anbieten.

Der Bericht über den asiatisch-pazifischen Reiseeinzelhandelsmarkt ist segmentiert nach Produkttyp (Mode und Accessoires, Wein und Spirituosen, Tabak, Lebensmittel und Süßwaren, Düfte und Kosmetik, andere Produkttypen einschließlich Schreibwaren, Elektronik, Uhren, Schmuck), Vertriebskanal (����ܲ���ä�ڱ��, Kreuzfahrtschiffe, ������Գ�ö�ڱ�, andere Vertriebskanäle), Reisenden-Demografie (�ұ������ä�ڳٲ�������Ի��, Freizeitreisende, Besuche bei Freunden und Verwandten, Medizin- und Wellnesstouristen, Studentenreisende) und Geografie (Indien, China, Japan, Australien, ��ü���ǰ���, Südostasien umfassend Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen und Rest des asiatisch-pazifischen Raums). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mode und Accessoires |

| Wein und Spirituosen |

| Tabak |

| Lebensmittel und Süßwaren |

| Düfte und Kosmetik |

| Andere Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) |

| ����ܲ���ä�ڱ�� |

| Kreuzfahrtschiffe |

| ������Գ�ö�ڱ� |

| Andere Vertriebskanäle |

| �ұ������ä�ڳٲ�������Ի�� |

| Freizeitreisende |

| Besuche bei Freunden und Verwandten (VFR) |

| Medizin- und Wellnesstouristen |

| Studentenreisende |

| Indien |

| China |

| Japan |

| Australien |

| ��ü���ǰ��� |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) |

| Rest des asiatisch-pazifischen Raums |

| Nach Produkttyp | Mode und Accessoires |

| Wein und Spirituosen | |

| Tabak | |

| Lebensmittel und Süßwaren | |

| Düfte und Kosmetik | |

| Andere Produkttypen (Schreibwaren, Elektronik, Uhren, Schmuck usw.) | |

| Nach Vertriebskanal | ����ܲ���ä�ڱ�� |

| Kreuzfahrtschiffe | |

| ������Գ�ö�ڱ� | |

| Andere Vertriebskanäle | |

| Nach Reisenden-Demografie | �ұ������ä�ڳٲ�������Ի�� |

| Freizeitreisende | |

| Besuche bei Freunden und Verwandten (VFR) | |

| Medizin- und Wellnesstouristen | |

| Studentenreisende | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Reiseeinzelhandelsmarkt aktuell und wie ist der Wachstumsausblick?

Der asiatisch-pazifische Reiseeinzelhandelsmarkt wird voraussichtlich von USD 36,74 Milliarden im Jahr 2025 auf USD 39,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,62 % über 2026–2031 USD 57,06 Milliarden erreichen.

Welche Produktkategorien treiben den Umsatz im asiatisch-pazifischen Reiseeinzelhandel an?

Düfte und Kosmetik führten mit 35,94 % des Umsatzes im Jahr 2025, und Weine und Spirituosen sollen bis 2031 mit einer CAGR von 12,10 % wachsen, da Wiederholungskäufe bei Beauty und Prestige-Malt-Aktivierungen das Wachstum untermauern.

Welche Kanäle werden im asiatisch-pazifischen Reiseeinzelhandel am schnellsten wachsen?

����ܲ���ä�ڱ�� hielten im Jahr 2025 einen Anteil von 71,04 %, während ������Գ�ö�ڱ� bis 2031 voraussichtlich eine CAGR von 14,55 % verzeichnen werden, angetrieben durch den Ausbau von Hochgeschwindigkeitsbahnen und Bahnhofseinzelhandel-Upgrades.

Welche Länder prägen die regionale Wettbewerbslandschaft am stärksten?

China führt bei politisch geförderter Zollfreiheit und wichtigen Konzessionen, während Indien bei neuer Flughafenkapazität am schnellsten wächst; Japan und Singapur stärken Premium-Verkehr und Omnichannel-Ausführung.

Welche makroökonomischen oder politischen Faktoren werden die Ausgaben im asiatisch-pazifischen Reiseeinzelhandel am stärksten beeinflussen?

Visaerleichterungen aus China, yenbedingte Einreisesteigerungen in Japan und Wachstumsunterstützung in Südostasien sind positiv, während Konzessionsgebühren und strengere Tabakkontrollen Margen und Kategorienmix unter Druck setzen.

Wie verbessern Betreiber die Konversion bei Geschäfts- und Freizeitreisenden?

Betreiber skalieren Click-and-Collect und Vorbestellungen für �ұ������ä�ڳٲ�������Ի�� und erweitern erlebnisorientierte Beauty- und Spirituosen-Aktivierungen für Freizeitkäufer, wobei interoperable Zahlungen den Checkout vereinfachen.

Seite zuletzt aktualisiert am: