Transplantationsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 14.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 23.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.47% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Transplantationsmarkt Analyse von ���ϲ�����

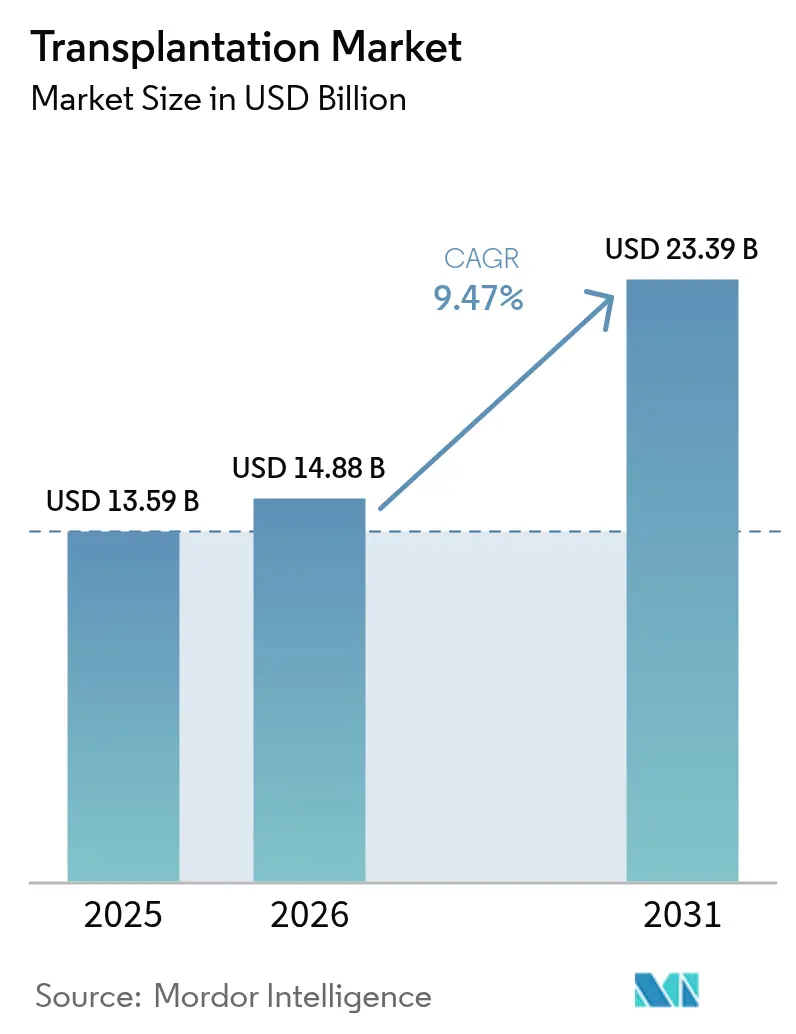

Die Größe des Transplantationsmarktes wird voraussichtlich von 13,59 Milliarden USD im Jahr 2025 auf 14,88 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,47 % über den Zeitraum 2026–2031 einen Wert von 23,39 Milliarden USD erreichen. Das Wachstum wird durch die zunehmende Kluft zwischen Organangebot und -nachfrage, schnelle Fortschritte in der Konservierungstechnologie sowie politische Reformen vorangetrieben, die die Identifizierung von Spendern und die Effizienz der Zuteilung beschleunigen. Innovationen bei Immunsuppressiva bleiben von zentraler Bedeutung, während Ex-vivo-Perfusionsgeräte die therapeutische Grenze verschieben, indem sie die Zeitfenster für eine funktionsfähige Konservierung auf über 20 Stunden ausdehnen. Algorithmen der künstlichen Intelligenz verfeinern nun die Spender-Empfänger-Zuordnung, reduzieren die Sterblichkeit auf der Warteliste und maximieren die Effizienz der Organnutzung. Gleichzeitig deuten neue Xenotransplantationsstudien auf einen potenziellen Paradigmenwechsel hin, der den chronischen Spendermangel lindern und gleichzeitig die Wettbewerbskonturen des Transplantationsmarktes neu gestalten könnte.

Wichtigste Erkenntnisse des Berichts

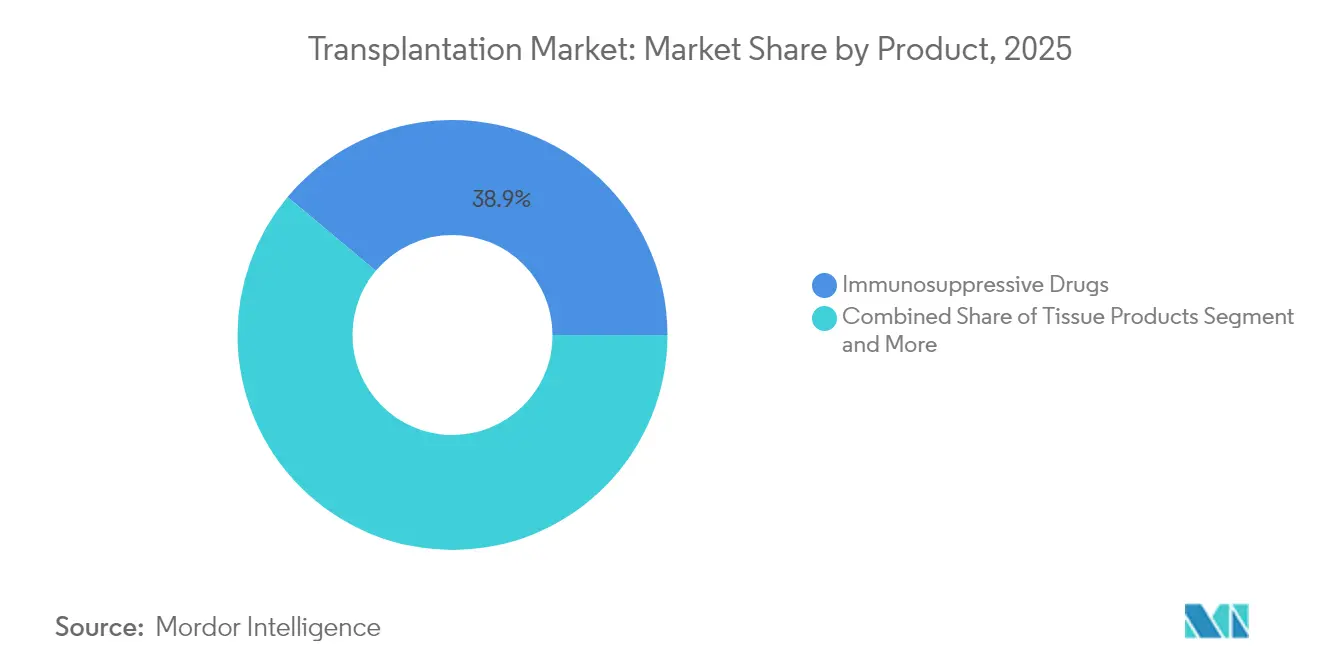

- Nach Produktkategorie führten Immunsuppressiva mit einem Anteil von 38,92 % am Transplantationsmarkt im Jahr 2025; Konservierungslösungen und -systeme werden voraussichtlich bis 2031 mit einer CAGR von 11,86 % wachsen.

- Nach Anwendung entfielen 53,97 % der Umsätze des Jahres 2025 auf die Organtransplantation; die Gewebetransplantation entwickelt sich bis 2031 mit einer CAGR von 13,22 %.

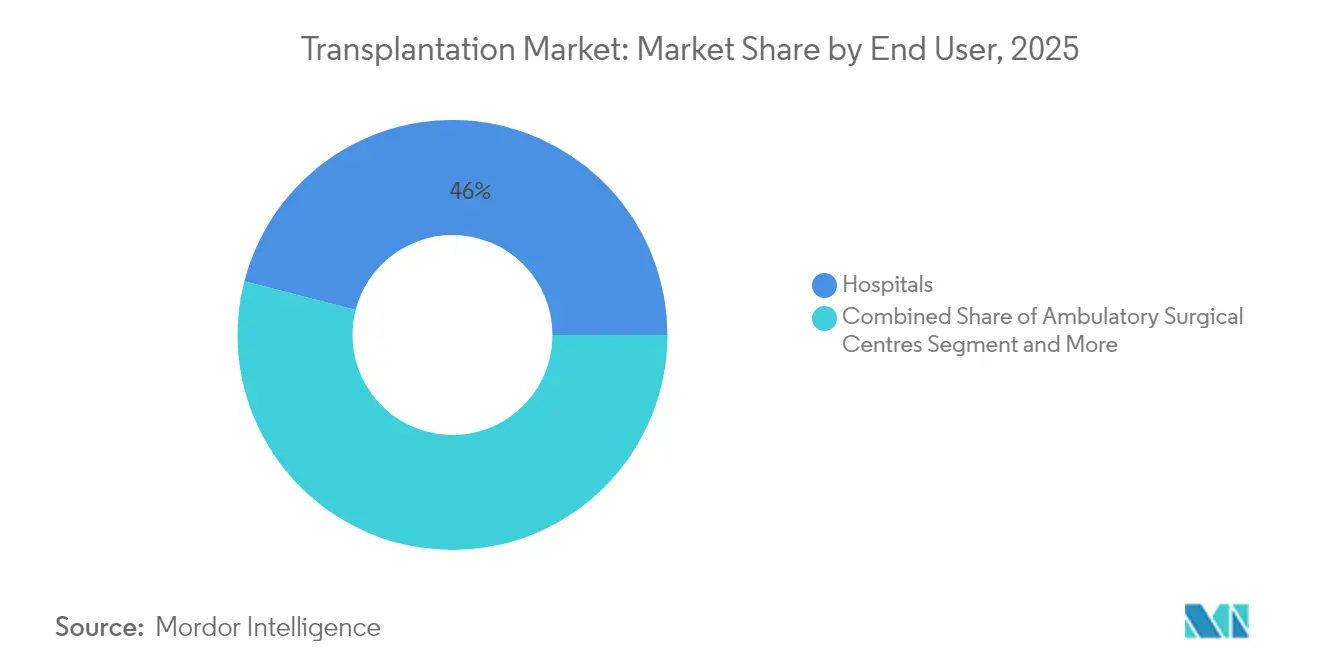

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 45,98 % am Transplantationsmarkt, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 12,12 % expandieren.

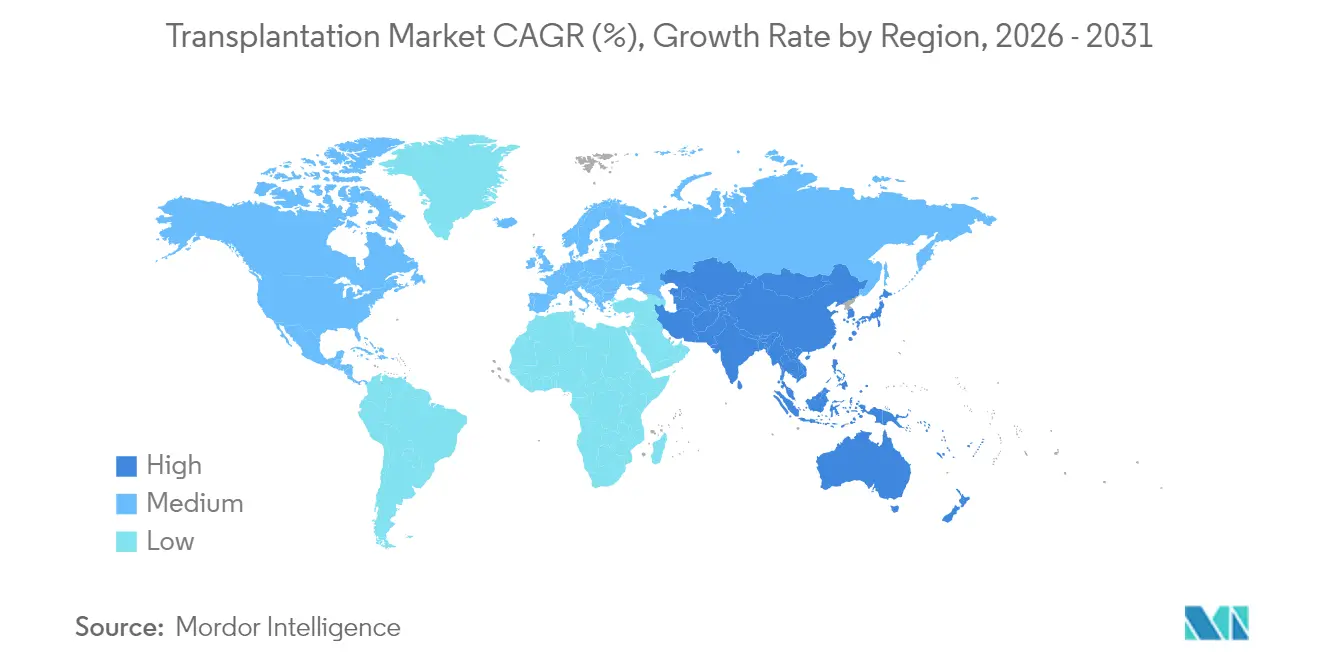

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,35 %, aber Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 11,25 % bis 2031 verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Transplantationsmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Last chronischer Krankheiten | +2.1% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Last von Organversagen | +1.8% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Transplantationstechniken | +1.5% | Nordamerika und EU führend, APAC-Einführung beschleunigt sich | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Algorithmen zur Spender-Empfänger-Zuordnung | +1.2% | Nordamerika und EU als Kern, Übertragung nach APAC | Mittelfristig (2–4 Jahre) |

| Ex-vivo-Organperfusion zur Verlängerung der Konservierungszeitfenster | +1.4% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Tokenisierte Blockchain-Spenderregisteranreize | +0.8% | Pilotimplementierungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Last chronischer Krankheiten

Die steigende Prävalenz von diabetesbedingtem Nierenversagen, hepatitisbedingter Leberzirrhose und Herz-Kreislauf-Erkrankungen vergrößert den Kandidatenpool für Festkörper-Organeingriffe. In den Vereinigten Staaten sind von terminaler Nierenerkrankung inzwischen über 750.000 Menschen betroffen, was die Nachfrage nach Nierentransplantationen in einem Verhältnis von mehr als 4:1 gegenüber der Verfügbarkeit von Spendern antreibt. Die alternden Bevölkerungen in westlichen Wirtschaftsräumen verstärken die Inzidenz chronischer Krankheiten, während die Gesundheitssysteme die Netzwerke der Transplantationszentren ausbauen, um die steigende Fallzahl zu bewältigen. Dennoch bestehen strukturelle Angebotsengpässe im Transplantationsmarkt trotz inkrementeller Zuwächse bei der Spenderregistrierung fort.

Technologische Fortschritte bei Transplantationstechniken

Robotergestützte Operationen reduzieren perioperative Komplikationen und erweitern die Eignung auf Empfänger mit höherem Risiko. Maschinenperfusionstechnologien verlängern die Organkonservierung von 6 Stunden auf mehr als 20 Stunden und verbessern die Effizienz der interregionalen gemeinsamen Nutzung[1]Internationale Gesellschaft für Herz- und Lungentransplantation, "Maschinenperfusion erweitert die Möglichkeiten der Fernherztransplantation," news-medical.net. Unterdessen minimiert biomarkergesteuerte Immunsuppression das Abstoßungsrisiko und verbessert das langfristige Transplantatüberleben. Diese Fortschritte stärken insgesamt die Patientenergebnisse und unterstützen eine breitere Einführung im gesamten Transplantationsmarkt.

KI-gesteuerte Algorithmen zur Spender-Empfänger-Zuordnung

Systeme des maschinellen Lernens, die genomische, immunologische und klinische Parameter auswerten, erzielen nun eine prädiktive Genauigkeit von 95 % für das Transplantatüberleben und übertreffen damit herkömmliche Bewertungsmethoden[2]Rajkiran Deshpande, "Smart Match: Revolutionierung der Organzuteilung durch künstliche Intelligenz," Frontiers in Artificial Intelligence, frontiersin.org. Das UK-DTOP-Modell reduzierte die Sterblichkeit auf der Nieren-Warteliste um fast 20 % und demonstriert den konkreten klinischen Nutzen der KI-Integration (news-medical.net). Datenreiche Zuteilungsstrategien verbessern die Fairness, senken die Organdiskardierungsraten und schaffen neue Servicenischen im Transplantationsmarkt.

Ex-vivo-Organperfusion zur Verlängerung der Konservierungszeitfenster

Hypotherme und normotherme Perfusionsplattformen halten physiologische Temperaturen aufrecht und liefern oxygeniertes Perfusat, wodurch die primäre Transplantatdysfunktion bei Herztransplantationen um mehr als 50 % reduziert wird. Die Perfusion ermöglicht eine Echtzeitbewertung der Vitalität, sodass Organe mit erweiterten Kriterien akzeptiert und der effektive Spenderpool vergrößert werden können. Die logistische Flexibilität durch längere Konservierungszeitfenster unterstützt direkt die geografische Expansion des Transplantationsmarktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Mangel an Organspendern | -2.5% | Global, am akutesten in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Ethische und kulturelle Einwände | -1.2% | Regionale Unterschiede, am stärksten im Nahen Osten und Nordafrika sowie in Teilen von APAC | Langfristig (≥ 4 Jahre) |

| Antibiotikaresistente Infektionen erhöhen das Risiko nach der Transplantation | -1.8% | Global, konzentriert in krankenhausdichten Regionen | Mittelfristig (2–4 Jahre) |

| Instabilität der Lieferkette für Tacrolimus und andere Wirkstoffe | -1.1% | Global, mit regionalen Lieferunterbrechungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mangel an Organspendern

Nur 3 von 1.000 Todesfällen erfüllen die Spenderkriterien, was die verfügbaren Transplantate begrenzt, obwohl die Wartelisten in den Vereinigten Staaten über 103.000 Patienten umfassen[3]Donald J. Trump, "Nationaler Monat der Lebensschenkung, 2025," Federal Register, federalregister.gov. Unterschiede bei den Einwilligungsquoten und kulturelle Barrieren schränken die Spenderpools in aufstrebenden Volkswirtschaften ein und begrenzen den Transplantationsmarkt trotz technologischer Fortschritte.

Antibiotikaresistente Infektionen erhöhen das Risiko nach der Transplantation

Die Resistenz gegenüber Betalaktamen und Carbapenemen erhöht die Morbidität bei immunsupprimierten Empfängern, wobei 75 % der Nierentransplantatpatienten im ersten Jahr eine bakterielle Infektion erleiden. Verlängerte Krankenhausaufenthalte erhöhen die Behandlungskosten um 40–60 %, was den wirtschaftlichen Druck auf die Leistungserbringer erhöht und potenziell das Volumenwachstum im Transplantationsmarkt hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Immunsuppressiva führen trotz Innovationen bei der Konservierung

Immunsuppressiva entfielen im Jahr 2025 auf 38,92 % der Größe des Transplantationsmarktes, was ihre unverzichtbare Rolle bei der Verhinderung von Transplantatabstoßungen widerspiegelt. Tacrolimus und Mycophenolatmofetil behalten die Präferenz der Ärzte, auch wenn die Einführung von Generika aufgrund von Bedenken hinsichtlich des engen therapeutischen Fensters verhalten bleibt. Lieferunterbrechungen – wie etwa die Herabstufung des Bioäquivalenzstatus von Tacrolimus von Accord Healthcare durch die FDA – verdeutlichen Schwachstellen, die sich im gesamten Transplantationsmarkt auswirken können. Konservierungsgeräte sind zwar nach wie vor ein kleinerer Umsatzpool, aber mit einer CAGR von 11,86 % die am schnellsten wachsende Kategorie, was die starke klinische Nachfrage nach längerer Organaufbewahrung und verbesserten perioperativen Ergebnissen unterstreicht.

Bahnbrechende Plattformen wie Paragonix PancreasPak und SherpaPak differenzieren sich durch thermische Steuerung und Echtzeit-Monitoring und fördern eine breitere Einführung über führende akademische Zentren hinaus. Gewebetechnik-Gerüste gewinnen klinische Zugkraft und erweitern die chirurgischen Optionen für Hornhaut-, Knochen- und Knorpelreparaturen. Diese Dynamiken deuten auf eine schrittweise Verbreiterung der Umsatzquellen innerhalb der Transplantationsbranche hin, da gerätegesteuerte Innovationen mit der langjährigen Pharmakotherapie konvergieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewebetransplantation beschleunigt sich über Organeingriffe hinaus

Festkörper-Organeingriffe behielten 53,97 % des Umsatzes im Jahr 2025, wobei Nierentransplantationen fast 85 % der Organvolumina ausmachen. Der Marktanteil des Transplantationsmarktes für Gewebeverfahren steigt, angetrieben durch Hornhaut-, Knochen- und Knorpeltransplantate, die von optimierten ambulanten Pfaden und verbesserter Erstattungsabstimmung profitieren. Lebendspender-Leberprogramme und Split-Leber-Techniken steigern ebenfalls die Effizienz der Organnutzung.

Die Gewebetransplantation wird bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen, angetrieben durch Initiativen zur Erblindungsprävention und Fortschritte in der Regenerativmedizin. Hornhauttransplantationen verzeichnen einen primären Erfolg von 91,4 %, während die Knorpelreparatur chondrozytenbasierte Konstrukte nutzt, die eine schnellere Erholung versprechen. Diese Gewinne verdeutlichen, wie diversifizierte klinische Indikationen die nächste Wachstumsphase für die Transplantationsbranche untermauern werden.

Nach Endnutzer: Ambulante Zentren fordern Krankenhausdominanz heraus

���������Գ�ä�ܲ���� kontrollierten im Jahr 2025 45,98 % der Größe des Transplantationsmarktes, gestützt durch integrierte Operationssäle, Intensivpflegekapazitäten und multidisziplinäre Expertise, die für komplexe Organeingriffe erforderlich ist. Akademische Zentren bleiben Überweisungszentren für Herz- und Lungeneingriffe. Doch die Verlagerung der Kostenträger hin zu wertbasierten Modellen beschleunigt die Fallmigration zu ambulanten chirurgischen Zentren (ASZ), insbesondere für Hornhaut- und Knochentransplantate.

Ambulante chirurgische Zentren werden voraussichtlich mit einer CAGR von 12,12 % wachsen, da Geräteminimierung und verbesserte perioperative Protokolle eine sichere tagesklinische Entlassung ermöglichen. Kooperationsprogramme zwischen ambulanten chirurgischen Zentren und Krankenhaus-Transplantationsteams ermöglichen es Patienten mit höherem Schweregrad, hybride Pflegepfade zu durchlaufen. Forschungsinstitute unterstützen weiterhin Innovationen, indem sie Studien zu KI-gesteuerter Überwachung und sensorbasiertem Organmonitoring durchführen, die das postoperative Echtzeit-Management in der gesamten Transplantationsbranche verfeinern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 37,35 %, unterstützt durch ausgereifte Erstattungsrahmen, Optimierung von Spenderregistern und Einführung von Ex-vivo-Perfusionstechnologien. Die Vereinigten Staaten führen unter der Aufsicht des OPTN dauerhaft mehr als 40.000 Transplantationen pro Jahr durch und verfeinern weiterhin die Zuteilungsrichtlinien, die KI-basiertes Scoring für eine gerechte Verteilung integrieren. Kanadas grenzüberschreitende Zusammenarbeit und Mexikos Medizintourismus-Angebote tragen zu inkrementellen Eingriffs-Volumina bei und stärken die regionale Führungsposition im Transplantationsmarkt.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 11,25 % verzeichnen, angetrieben durch regulatorische Harmonisierung und wachsende private Investitionen in die Transplantationsinfrastruktur. China, Indien und Japan beschleunigen gemeinsam die Installation von Perfusionsgeräten und starten Kampagnen zur öffentlichen Bewusstseinsbildung mit dem Ziel, die Einwilligungsquoten für Spender zu erhöhen. Regionale Regierungen übernehmen Rahmenbedingungen, die an die Standards der europäischen SoHO-Verordnung angelehnt sind – ein Schritt, der die Qualitätssicherung und den grenzüberschreitenden Gewebeverkehr verbessern soll. Mit steigendem verfügbarem Einkommen und zunehmender Versicherungsabdeckung steigen die Eingriffs-Volumina rasant an, was Asien-Pazifik zum am schnellsten wachsenden Cluster des Transplantationsmarktes macht.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage harmonisierter Beschaffungsprotokolle und hoher Spenderraten in Spanien, Portugal und Kroatien. Die Umsetzung der EU-SoHO-Regeln soll den Gewebe- und Zellverkehr über die Mitgliedstaaten hinweg weiter optimieren und von mehrsprachigen Forschungskooperationen profitieren. Innovationen bei blockchainbasierter Rückverfolgbarkeit und KI-gesteuerter Zuordnung werden durch EU-geförderte Pilotprogramme erprobt und stärken Europas einflussreiche Rolle bei der Gestaltung globaler Best Practices im Transplantationsmarkt.

Wettbewerbslandschaft

Der Transplantationsmarkt ist mäßig fragmentiert, wobei Pharmariesen wie AbbVie, Novartis und Pfizer die Umsätze mit Immunsuppressiva dominieren, während spezialisierte Gerätehersteller das Wachstum der Konservierungstechnologie abschöpfen. Die Übernahme von Paragonix durch Getinge konsolidiert führende Kühlketten- und Perfusionsfähigkeiten unter einem einheitlichen Portfolio und signalisiert intensivierte strategische Investitionen in Gerätenischen. Der Kauf von Omixon durch Werfen für 25 Millionen USD erweitert den Zugang zu Transplantationsdiagnostik der nächsten Generation und unterstreicht den kommerziellen Wert von Präzisions-Zuordnungsdatenplattformen.

Diagnostikanbieter wie CareDx, Natera und Eurofins Transplant Genomics erweitern ihre Angebote zur Überwachung nach der Transplantation und bündeln häufig molekulare Assays mit KI-gesteuerten Analysen. Diese dienstleistungsorientierte Positionierung differenziert sie von therapeutischen Platzhirschen und erschließt neue Abonnementerlöse im Transplantationsmarkt. Gleichzeitig erzielt United Therapeutics Meilensteine bei der Xenotransplantation mit erfolgreichen UKidney- und UThymoKidney-Eingriffen, was bei bestätigter langfristiger Sicherheit eine großflächige Organversorgung erschließen könnte.

Patentabläufe bei Tacrolimus der ersten Generation fördern den Preiswettbewerb und den Generikaeintritt, während Innovatoren ihren Fokus auf neuartige Formulierungen wie LP-10 mit Schutz bis 2035 verlagern. Gerätehersteller beschleunigen Forschung und Entwicklung rund um normotherme Perfusion, Echtzeit-Sensorintegration und Einweg-Verbrauchsmaterialien für ambulante chirurgische Zentren. Start-ups nutzen Blockchain, um eine lückenlose Rückverfolgbarkeit zu gewährleisten und ethischen sowie Compliance-Druck zu adressieren, während der Transplantationsmarkt globalisiert.

Führende Unternehmen der Transplantationsbranche

Zimmer Biomet

Novartis AG

21st Century Medicine

Arthrex, Inc.

Stryker

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Internationale Gesellschaft für Herz- und Lungentransplantation berichtete über eine 20-stündige außerkörperliche Lungenkonservierung mit der HOPE-Technik und erweiterte damit die geografischen Beschaffungsbereiche.

- März 2025: Die gesetzgebende Versammlung von Telangana verabschiedete das Organtransplantationsgesetz 2025, das die Strafen für Organhandel verschärft und die Hirntod-Kriterien ausweitet, um den Spenderpool zu vergrößern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Transplantationsmarkt als den Wert, der durch Produkte und Dienstleistungen generiert wird, die direkt die Transplantation menschlicher Organe und Gewebe ermöglichen, einschließlich immunsuppressiver Medikamente, Gewebeprodukte (Knochen, Haut, Hornhaut und verwandte Allotransplantate) und Lösungen zur Organerhaltung, die vor, während oder unmittelbar nach der Operation eingesetzt werden.

Ausschluss des Geltungsbereichs: Kosmetische Haarwiederherstellung und zelltherapeutische Verfahren, die nicht zu einem transplantierten Organ oder Gewebe führen, sind von der Basislinie ausgeschlossen.

Überblick über die Segmentierung

- Nach Produkt

- Gewebeprodukte

- Allotransplantat-Gewebe

- Xenotransplantat-Gewebe

- Synthetische Gerüste und Matrizen

- Immunsuppressiva

- Calcineurin-Inhibitoren

- mTOR-Inhibitoren

- Antiproliferative Wirkstoffe

- Monoklonale Antikörper

- Steroide und Sonstige

- Konservierungslösungen und -systeme

- Statische Kaltlagerungslösungen

- Hypotherme Maschinenperfusionslösungen

- Normotherme Perfusionssysteme

- Gewebeprodukte

- Nach Anwendung

- Organtransplantation

- Niere

- Leber

- Herz

- Lunge

- Pankreas und Inselzellen

- Gewebetransplantation

- Hornhaut

- Knochen und Knorpel

- Haut und vaskuläre Gewebe

- Organtransplantation

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Transplantationszentren

- Ambulante chirurgische Zentren

- Forschungs- und akademische Institute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Rest von Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Rest von ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit öffentlich zugänglichen Quellen wie dem WHO Global Observatory on Donation & Transplantation, den UNOS/OPTN-Registern, den jährlichen Datenblättern von Eurotransplant und den OECD-Gesundheitsstatistiken, die Aufschluss über Transplantationsvolumen und Spenderpools in verschiedenen Regionen geben. Zusätzliche Erkenntnisse liefern FDA-Gerätezulassungen, Fachzeitschriften (NEJM, AJT) zu Überlebenstrends bei Transplantaten und die 10-K-Zahlen großer ���������Գ�ä�ܲ����, in denen die Zahl der Eingriffe aufgeführt ist. In Fällen, in denen die Aufteilung der Einnahmen unklar ist, geben uns D&B Hoovers und Dow Jones Factiva Hinweise auf die Ausgaben der ���������Գ�ä�ܲ���� und die Produktverkäufe. Diese Quellen dienen der Veranschaulichung; es wurden weitaus mehr Datensätze geprüft, um die Evidenzbasis aufzubauen und zu überprüfen.

Primäre Forschung

Die Analysten von Mordor führen strukturierte Interviews mit Transplantationschirurgen, Managern von Beschaffungsorganisationen und Krankenhausapothekenleitern in Nordamerika, Europa und wichtigen asiatischen Zentren. Die Gespräche geben Aufschluss über die durchschnittlichen Verkaufspreise, die Akzeptanz von maschinellen Perfusionsboxen und typische Medikamentenschemata, so dass wir die Ergebnisse am Schreibtisch überprüfen und die regionalen Gewichtungen anpassen können.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die gemeldeten Prozedurenzahlen in in Frage kommende Nachfragepools um und wendet dann die Geräte- und Arzneimittelpenetration sowie die durchschnittlichen ASPs an, um den Wert für 2025 zu erreichen. Ausgewählte Bottom-up-Anbieter-Roll-ups für Perfusionssysteme und Immunsuppressiva validieren die Gesamtzahlen und zeigen Lücken auf. Zu den verfolgten Schlüsselvariablen gehören das Verhältnis zwischen verstorbenen und lebenden Spendern, die Organentnahmerate, der Anteil von Tacrolimus-Generika, die Einführung der maschinellen Perfusion und die Erweiterung von Transplantationszentren. Eine multivariate Regression, die sich auf das Pro-Kopf-BIP, die Dialyse-Inzidenz und die Verfügbarkeit von Spendern stützt, untermauert den Prognosepfad 2026-2030. In den Fällen, in denen die Bottom-up-Analyse wenig aussagekräftig ist, werden die regionalen Benchmarks durch eine Szenarioanalyse geglättet, die mit den Umfrageexperten abgestimmt wurde.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einem zweistufigen Peer-Review unterzogen, bei dem Anomalien mit historischen Preis- und Volumenkurven verglichen und Abweichungen von neuen regulatorischen oder Erstattungsänderungen überprüft werden. Wir aktualisieren den Datensatz alle zwölf Monate und nehmen zwischenzeitliche Überarbeitungen vor, wenn ein wesentliches Ereignis, wie z. B. die Zulassung eines bahnbrechenden Geräts zur Organerhaltung, die zugrunde liegenden Annahmen verändert.

Warum die Transplantations-Basislinie von Mordor zuverlässig ist

Veröffentlichte Schätzungen weichen oft ab; Umfang, Stückpreise und Aktualisierungsrhythmus stimmen selten perfekt überein.

Die wichtigsten Faktoren, die zu Lücken führen, sind die Frage, ob Gewebetransplantate in die Gesamtzahlen einbezogen werden, wie aggressiv das Wachstum der Warteliste für Organe prognostiziert wird und ob die ASP-Erosion durch Generika vollständig erfasst wird. Mordor berücksichtigt sowohl Organ- als auch Gewebetransplantationen, erstellt Preiskurven aus Krankenhausrechnungen und überprüft die Volumina jedes Jahr, wohingegen sich einige Studien auf lineare Extrapolationen aus früheren Zeiträumen stützen oder sich nur auf feste Organe beziehen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 13,59 B (2025) | ���ϲ����� | - |

| USD 16,50 B (2023) | Globale Unternehmensberatung A | Schließt Gewebetransplantatprodukte aus und hält die ASPs bis 2030 konstant |

| USD 14,32 B (2023) | Regionale Beratung B | Verwendet statisches Wachstum des Transplantationsvolumens und lässt Einnahmen aus Konservierungslösungen außer Acht |

Diese Vergleiche zeigen, dass der ausgewogene Ansatz von Mordor den Entscheidungsträgern eine transparente, reproduzierbare Grundlage bietet, auf die sie sich bei der Planung von Produkteinführungen oder Investitionsmaßnahmen verlassen können, wenn Umfang und Realismus der Variablen aufeinander abgestimmt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Transplantationsmarkt aktuell und wie sind die Wachstumsaussichten?

Der Markt wird im Jahr 2026 auf 14,88 Milliarden USD geschätzt und soll bis 2031 auf 23,39 Milliarden USD wachsen, mit einer CAGR von 9,47 %.

Welche Produktkategorie hält den größten Marktanteil im Transplantationsmarkt?

Immunsuppressiva führen die Landschaft mit einem Umsatzanteil von 38,92 % im Jahr 2025 an.

Welche Region wird das schnellste Wachstum im Transplantationsmarkt verzeichnen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,25 % expandieren und alle anderen Regionen übertreffen.

Wie profitieren moderne Konservierungstechnologien von Transplantationsergebnissen?

Ex-vivo-Perfusionsplattformen verlängern die Organlebensfähigkeit auf über 20 Stunden und reduzieren die Raten der primären Transplantatdysfunktion bei Herztransplantationen um mehr als 50 %.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung bei Transplantationsleistungen?

Sie bieten kosteneffiziente, komfortable Umgebungen für Gewebe- und ausgewählte Organeingriffe und wachsen mit einer CAGR von 12,12 %.

Seite zuletzt aktualisiert am: