Marktgröße und Marktanteil für transparente Displays

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 10.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für transparente Displays von ���ϲ�����

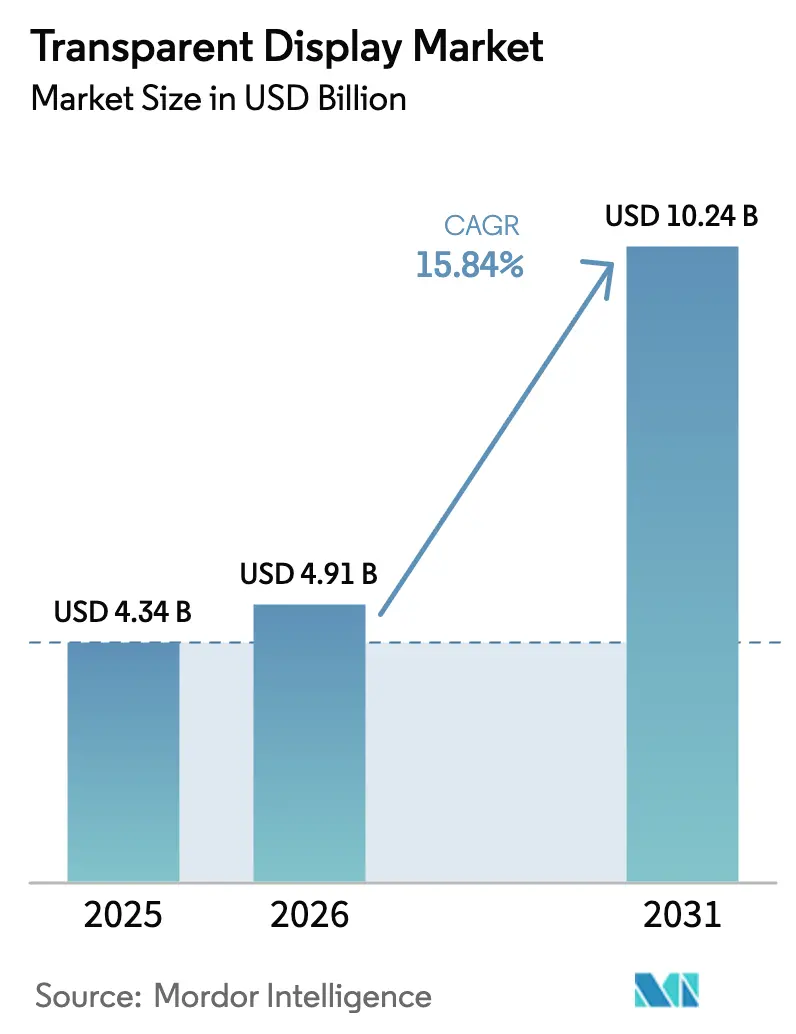

Die Marktgröße für transparente Displays wurde im Jahr 2025 auf 4,34 Milliarden USD geschätzt und soll von 4,91 Milliarden USD im Jahr 2026 auf 10,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,84 % während des Prognosezeitraums (2026–2031). Automobilhersteller (OEM) integrieren Augmented-Reality-Head-up-Displays, Luxushändler setzen auf interaktive Schaufenster, um Verbraucher wieder in stationäre Geschäfte zu locken, und Rüstungsunternehmen testen transparente gepanzerte Cockpits, die Piloten über ihre Umgebung informieren. Die Gründung der QuadAlliance im Februar 2026 signalisiert, dass Tier-1-Zulieferer transparente Panels nun als skalierbare Plattform und nicht mehr als Nischenzusatz betrachten. Vertikal integrierte Hersteller tragen weiterhin die Kapitallast von Gen-8.6-OLED-Fabriken, bei denen die anfänglichen Ausbeuten so niedrig wie 50 % sein können. Indiumzinnoxid-Preise von über 400 USD pro Kilogramm außerhalb Chinas belasten Integratoren, denen langfristige Lieferverträge fehlen. Diese konvergierenden Kräfte prägen einen Markt, in dem Skalierung, sichere Beschaffung und fortschrittliche Optik den Wettbewerbsvorteil definieren.

Wichtigste Erkenntnisse des Berichts

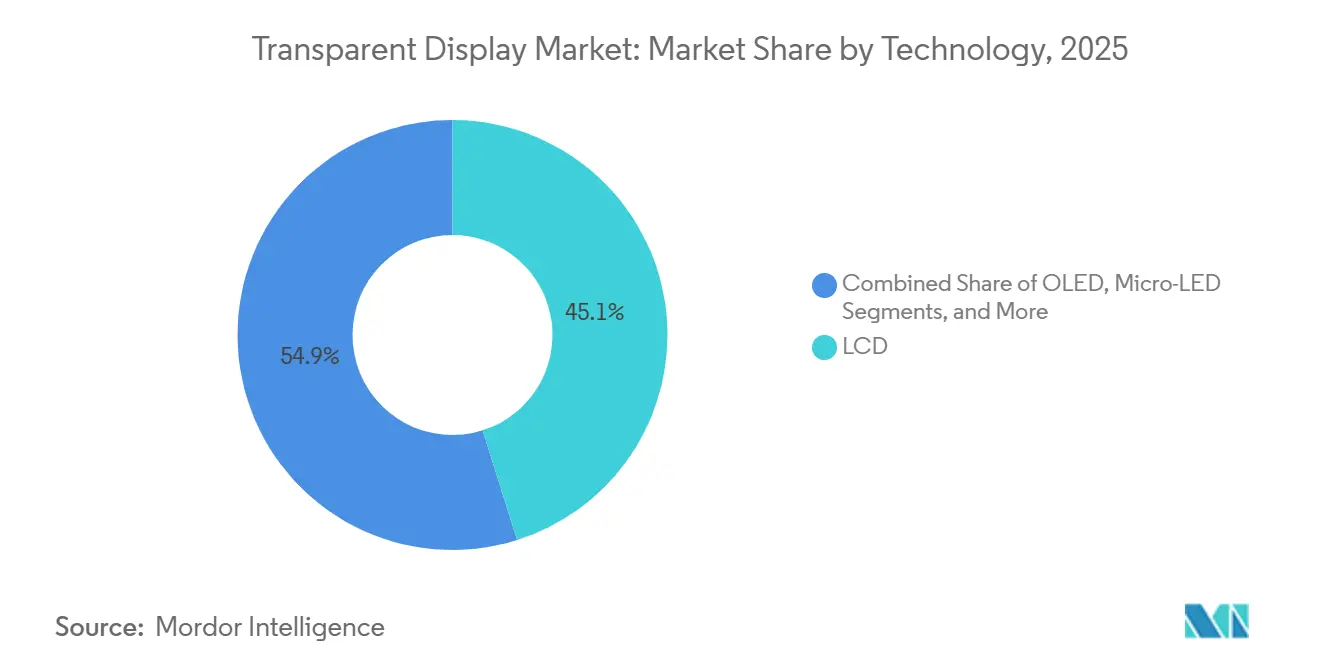

- Nach Technologie hielt Flüssigkristallanzeige im Jahr 2025 einen Marktanteil von 45,13 % am Markt für transparente Displays, während Mikro-Leuchtdiode bis 2031 voraussichtlich mit einer CAGR von 15,93 % expandieren wird.

- Nach Endverbraucherbranche führte Einzelhandel und digitale Beschilderung im Jahr 2025 mit einem Umsatzanteil von 30,47 %, während der Automobilsektor voraussichtlich die schnellste CAGR von 16,29 % bis 2031 verzeichnen wird.

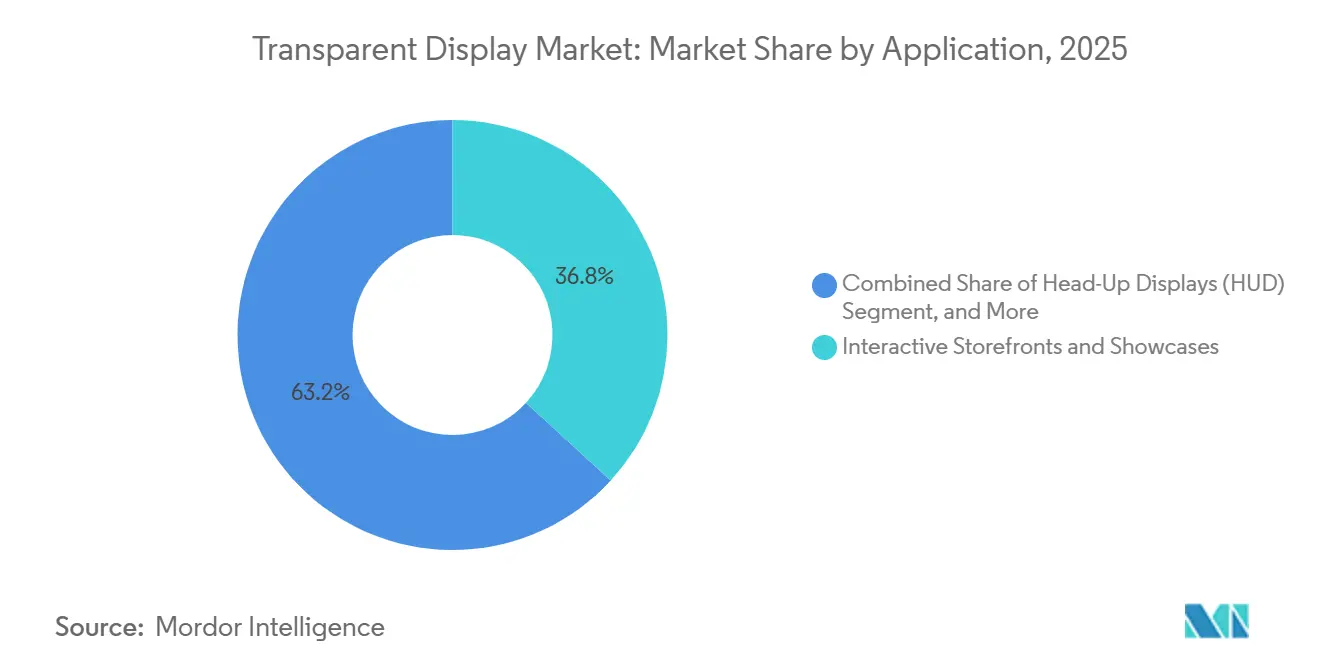

- Nach Anwendung entfielen im Jahr 2025 36,84 % des Umsatzes auf interaktive Schaufenster, während Head-up-Displays auf dem Weg zu einer CAGR von 16,02 % zwischen 2026 und 2031 sind.

- Nach Displaygröße erfassten Panels ab 40 Zoll 52,72 % des Umsatzes im Jahr 2025 und sollen während des Prognosehorizonts mit einer CAGR von 16,11 % wachsen.

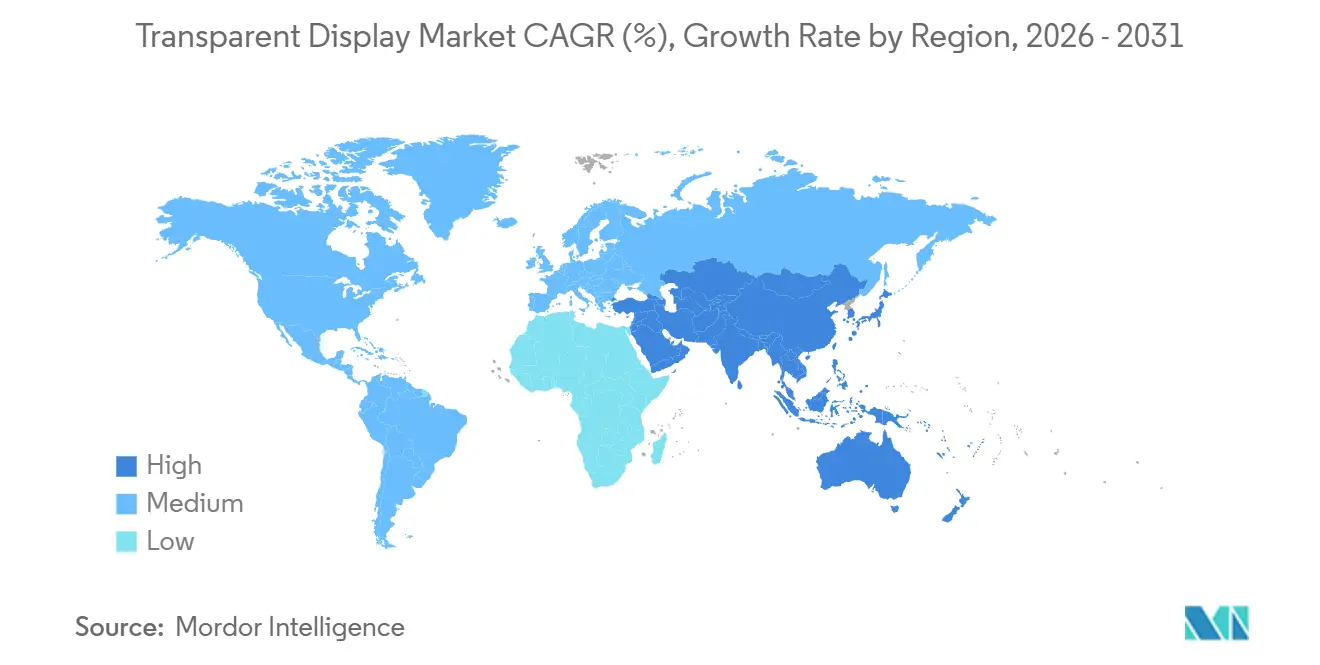

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 40,38 % des globalen Umsatzes und soll mit einer CAGR von 16,56 % bis 2031 die schnellste Region bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für transparente Displays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung in Automobil-HUD und Cluster-Displays | +3.2% | Global, mit APAC und Europa als führende OEM-Integratoren | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Einzelhandel und digitaler Beschilderung nach immersiven Schaufenstern | +2.8% | Nordamerika, Europa, städtische Zentren in APAC | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung von AR/VR-Headsets | +2.5% | Global, konzentriert auf Nordamerika und APAC-Verbrauchermärkte | Mittelfristig (2–4 Jahre) |

| Kostensenkungsfahrplan für transparente Mikro-LED-Panels | +3.0% | APAC-Fertigungszentren, Ausstrahlungseffekte auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Dual-Use-Fassadenglas mit Integration transparenter Photovoltaik-Displays | +1.5% | Europa, Nordamerika, Naher Osten (Netto-Null-Gebäudevorschriften) | Langfristig (≥ 4 Jahre) |

| Verteidigungsinvestitionen in transparente gepanzerte Cockpits | +1.2% | Nordamerika, Europa (Beschaffungszyklen im Militärbereich) | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung in Automobil-HUD und Cluster-Displays

Automobilhersteller integrieren transparente Displays in Windschutzscheiben und Instrumententafeln, damit Fahrer Navigationshinweise und Kollisionswarnungen erhalten können, ohne den Blick abzuwenden. Die im Februar 2026 von ZEISS, tesa, Saint-Gobain Sekurit und Hyundai Mobis gegründete QuadAlliance zielt auf die Massenproduktion holografischer Head-up-Displays bis 2029 ab und verdreifacht das vertikale Sichtfeld im Vergleich zu heutigen Systemen. Visteon kooperierte im September 2025 mit FUTURUS, um Augmented-Reality-HUDs in Mittelklasse-Limousinen zu integrieren – ein Schritt, der die Stückkosten durch höhere Stückzahlen senken wird. Der regulatorische Schwung ist sichtbar: Die UNECE-Regelung 125 schreibt eine Transparenz von mindestens 70 % für Vorwärtssichtgeräte vor, während ISO/TS 21957:2023 Prüfverfahren harmonisiert und die Zulassungszeit um Monate verkürzt.[1]UNECE, "Regelung Nr. 125: Vorwärtssichtfeld," UNECE.ORG Covestro führte im März 2025 Polycarbonat-Zwischenschichten ein, die die mechanischen Stoßtests nach ISO 16750-3 bestehen und Zulieferern die Sicherheit geben, mehrjährige Garantien anzubieten. Insgesamt deuten Klarheit bei Standards, Lieferantenallianzen und robuste Materialien darauf hin, dass transparente HUDs bis 2028 zum Standard in vielen Serienfahrzeugen werden.

Nachfrage aus Einzelhandel und digitaler Beschilderung nach immersiven Schaufenstern

Luxusmarken und Einkaufszentrenbetreiber installieren transparente Displays, die reichhaltige Medien auf physische Produkte projizieren und Schaufenster in dynamische Werbeflächen verwandeln. LG Display installierte im September 2025 55-Zoll-transparente OLED-Panels in Tokioter Boutiquen und berichtete während der Pilotphasen von einer Steigerung der Verweildauer um 30 % bis 40 %.[2]LG Display, "Einsatz von 55-Zoll-transparenten OLED-Panels im Tokioter Einzelhandel," LGDISPLAY.COM Glass-Media führte im November 2025 ultradünne transparente LED-Poster mit 85 % Transparenz ein, die es Einzelhändlern ermöglichen, Kampagnen alle paar Sekunden zu wechseln und dabei ungehinderte Sichtlinien zu erhalten. Schnellrestaurants und Verkehrsknotenpunkte folgen diesem Beispiel, da transparente Panels direkt an Glastüren oder Trennwänden angebracht werden können, wo herkömmliche Bildschirme nicht passen. Energiesparende OLED-Varianten mit einem Verbrauch von unter 50 Watt pro Quadratmeter helfen Ketten, die LEED-Energieanforderungen zu erfüllen. Da Content-Management-Plattformen in die Cloud verlagert werden, können regionale Franchise-Nehmer Hunderte von Schaufenstern aus der Ferne aktualisieren, was die Einführung über Flaggschiff-Standorte hinaus beschleunigt.

Rasante Verbreitung von AR- und VR-Headsets

Augmented-Reality-Wearables benötigen transparente oder halbtransparente Displays, die eine hohe Pixeldichte bei minimaler Latenz bieten. Im Februar 2025 vorgestellte Mikro-OLED-Prototypen reduzierten optisches Übersprechen durch ein Schwarzmatrix-Subpixel-Design um 40 % und verbesserten die Textklarheit im Freien.[3]Institut für Elektro- und Elektronikingenieure, "Reduzierung des optischen Übersprechens bei Mikro-OLED," IEEE.ORG Beidseitig transparente Bildschirme, die von der Gesellschaft für Informationsanzeige vorgestellt wurden, ermöglichen es demselben Panel, nach außen gerichtete Bilder und nach innen gerichtetes Eye-Tracking bereitzustellen, was die Teileanzahl in kompakten Brillen reduziert. Smartphone-OLED-Fabriken nutzen überschüssige Kapazitäten für Mikrodisplays und drücken die Panelpreise für Einheiten unter 1 Zoll unter 50 USD, was die Einstiegshürden für Verbrauchermarken senkt. Der regulatorische Weg ist leichter als bei Medizinprodukten, sodass Anbieter die Hardware jährlich weiterentwickeln können. Die wachsende Verfügbarkeit von Software-Entwicklungskits fördert ein Inhaltsökosystem, das mit der Display-Innovation Schritt hält und den Mismatch vermeidet, der frühere Smart-Glass-Versuche zum Scheitern brachte.

Kostensenkungsfahrplan für transparente Mikro-LED-Panels

Hersteller wetteifern darum, die Kosten für transparente Mikro-LED-Panels zu senken, die bereits eine Helligkeit von über 5.000 Nits und eine Lebensdauer von mehr als 100.000 Stunden bieten. Die 2023 demonstrierte fluidische Selbstmontage platziert Chiplets mit Mikrometergenauigkeit in Aufnahmeöffnungen, was den Nacharbeitsaufwand reduziert und den Durchsatz steigert. Im Oktober 2024 eingeführte Laser-Massentransfersysteme können 10.000 Chiplets pro Zyklus bewegen und die Montagezeit um geschätzte 60 % verkürzen. Die vertikale Stapelung von roten, grünen und blauen Mikro-LEDs erhöht die Panel-Transparenz von 60 % auf 80 % und vereinfacht die Optik. Da Pilotlinien diese Durchbrüche in wiederholbare Prozesse umwandeln, erwarten Marktteilnehmer, dass die Stückpreise für Mikro-LEDs bis 2028 unter die OLED-Parität fallen und Hochhelligkeitsanwendungen in der Automobil-, Architektur- und Außenbeschilderungsbranche erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Ausbeute und hohe Investitionskosten bei transparenten Panel-Fabriken | -2.1% | Global, konzentriert auf APAC-Fabrikinvestitionen | Mittelfristig (2–4 Jahre) |

| Suboptimale Helligkeit/Kontrast im Vergleich zu herkömmlichen Displays | -1.3% | Global, betrifft Außen- und Hochumgebungslichteinsätze | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko und Preisvolatilität bei Indiumzinnoxid (ITO) | -1.8% | Global, akut in Nordamerika und Europa aufgrund von Zöllen | Kurzfristig (≤ 2 Jahre) |

| Automobilvorschriften zur Blendungssicherheit verzögern Markteinführungen | -1.0% | Europa, Nordamerika (regulatorische Genehmigungszyklen) | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Geringe Ausbeute und hohe Investitionskosten bei transparenten Panel-Fabriken

Gen-8.6-OLED- und Mikro-LED-Fabriken erfordern Reinräume, Tintenstrahldruckköpfe und mehrschichtige Verkapselungswerkzeuge, die die Investitionsausgaben auf über 4 Milliarden USD treiben und neue Marktteilnehmer einschränken. TCL CSOT begann im Oktober 2025 mit dem Bau einer solchen Anlage mit einem Budget von 4,15 Milliarden USD, räumte jedoch ein, dass die Ausbeuten im ersten Produktionsjahr bei etwa 50 % liegen werden. Die Ergebnisse von Universal Display für das dritte Quartal 2025 unterstrichen das Risiko, als eine geringere Auslastung die Margen in der gesamten Lieferkette belastete. Ausbeuteverluste entstehen durch Partikelkontamination in transparenten Kathoden und Wasserdampfeintritt, der organische Materialien degradiert. Nur Konglomerate mit diversifizierten Erträgen können mehrjährige Amortisationszeiten überstehen, was die globale Kapazitätserweiterung einschränkt und die Panelpreise hoch hält, bis die Ausbeuten nach 2028 über 80 % steigen.

Versorgungsrisiko und Preisvolatilität bei Indiumzinnoxid

Indiumzinnoxid bildet die transparente leitfähige Schicht für LCD-, OLED- und Mikro-LED-Panels, doch 70 % der weltweiten Indiumproduktion stammt aus China. Die Preise außerhalb Chinas überstiegen im April 2025 nach einer Verschärfung der Exportquoten 400 USD pro Kilogramm. Die Vereinigten Staaten erhoben im September 2024 einen Zoll von 25 % auf chinesisches Indium, was die Inlandspreise bis Mitte 2024 auf 420 USD pro Kilogramm trieb. Alternativen wie Silbernanodraht und Graphen sind noch experimentell, sodass Panelhersteller mit langfristigen Verträgen oder Recyclingprogrammen absichern müssen, bis neue Minen in Kanada und Australien ab etwa 2029 Erz liefern. In der Zwischenzeit schaden Kostensteigerungen kleinen Integratoren, denen die Einkaufsmacht fehlt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: OLED gewinnt, während LCD die installierte Basis hält

Flüssigkristallanzeige behielt im Jahr 2025 den größten Umsatzanteil von 45,13 % aufgrund ausgereifter Werkzeuge und Panelpreisen unter 100 USD pro Quadratmeter. Die Transparenz erreicht jedoch maximal etwa 70 % und die Helligkeit überschreitet selten 500 Nits, was den Außeneinsatz einschränkt. OLED schreitet mit einer CAGR von 15,84 % voran und erfüllt bereits die fotometrischen UNECE-Kriterien für Automobil-HUDs, da selbstemittierende Pixel ohne Hintergrundbeleuchtung 1.000 Nits erreichen. Die Marktgröße für transparente Displays bei OLED-Panels soll bis 2029 den Umsatz von Flüssigkristallanzeigen übertreffen, da Einzelhändler und Automobilhersteller Aufpreise für höheren Kontrast zahlen. Mikro-LED verspricht noch längere Lebensdauern und soll bis 2031 die schnellste CAGR von 15,93 % verzeichnen, unterstützt durch fluidische Selbstmontage und Laser-Massentransfertechniken, die Fehlerraten unter 10 ppm senken. Transparente Projektion und elektrochromatische Folien dienen Spezialinstallationen und intelligenten Fenstern, bei denen die Bildauflösung weniger kritisch ist als dynamische Opazität oder niedrige Kosten.

Hersteller segmentieren ihre Portfolios entsprechend. Koreanische Unternehmen nutzen proprietäre OLED-Stapel, um hochmargige Nischen zu verteidigen, während chinesische Produzenten kostengünstige LCD-Einheiten für die Innenbeschilderung liefern. Im Laufe der Zeit verringert die steigende Ausbeute aus Gen-8.6-OLED-Linien die Kostenlücke zu Flüssigkristallanzeigen und ermutigt mittelständische Einzelhändler zum Upgrade. Umgekehrt bevorzugen Luft- und Raumfahrtkunden Mikro-LED für Cockpit-Transparenz von nahezu 90 % und eine Helligkeit von weit über 5.000 Nits – eine Leistung, die mit OLED nicht erreichbar ist. Diese Zweiteilung ermöglicht es Zulieferern, auf diskrete Anwendungsfälle abzuzielen, anstatt eine Einheitslösung zu verfolgen.

Nach Endverbraucherbranche: Automobil überholt Einzelhandel beim Wachstumsindikator

Einzelhandel und digitale Beschilderung generierten im Jahr 2025 mit 30,47 % den größten Umsatzanteil, angetrieben durch immersive Schaufenster, die physische Waren mit digitalem Storytelling verbinden. Der Automobilsektor ist auf dem Weg zur stärksten CAGR von 16,29 %, da Head-up- und Cluster-Displays von Luxusoptionen zu Standardausstattungen in Volumenmodellen werden. Der Marktanteil für transparente Displays im Automobilbereich soll nach 2027 stetig steigen, wenn ISO- und UNECE-Standards das Homologationsrisiko reduzieren. Unterhaltungselektronik und intelligente Haushaltsgeräte bleiben eine kleinere, aber lebhafte Nische, in der Mikro-OLED-Fortschritte das optische Übersprechen reduzieren und die Lesbarkeit in hellen Räumen verbessern.

Luft- und Raumfahrt- sowie Verteidigungsprojekte schreiten unter langen Beschaffungszyklen langsam voran, doch hohe Margen kompensieren die geringen Stückzahlen. Industrielle und unternehmerische Einsätze wie Lager-Pick-to-Light-Systeme und medizinische Bildgebungsüberlagerungen wachsen stetig, wo Situationsbewusstsein Produktivitätsdividenden zahlt. Gesundheitswesen und Bildung setzen transparente Bildschirme für chirurgische Planung und Museumsausstellungen ein, obwohl Budgets die Stückverkäufe begrenzen. Insgesamt entwickeln OEMs transparente Displays, um branchenspezifische Standards wie SAE J1757/1 und IEC 62471 zu erfüllen, was die Zertifizierungskosten erhöht, aber die Anbieterbindung stärkt, sobald Genehmigungen erteilt sind.

Nach Anwendung: HUD-Dynamik übertrifft Schaufenster

Interaktive Schaufenster bildeten im Jahr 2025 mit 36,84 % den größten Anteil, da Luxushändler zehntausend Dollar teure Panels rechtfertigen konnten, die Waren hinter Glas animieren. Head-up-Displays werden jedoch mit einer CAGR von 16,02 % am schnellsten wachsen, da Automobilhersteller Fahrerassistenzfunktionen auf die Windschutzscheibe verlagern. Die Marktgröße für transparente Displays bei HUDs wird nach 2028 deutlich zunehmen, wenn die QuadAlliance mit der Serienlieferung holografischer Windschutzscheiben mit einem vertikalen Sichtfeld von 15 Grad beginnt. Augmented-Reality-Wearables verstärken die Nachfrage nach Mikrodisplays, die nur wenige Gramm wiegen und dennoch 2.000 Nits für die Lesbarkeit im Freien erreichen.

Intelligente Fenster kombinieren elektrochromatische Abdunkelung mit transparenten Photovoltaikschichten wie der 10 % effizienten Beschichtung von Ubiquitous Energy, sodass Gebäudeeigentümer Glas sowohl als Energieerzeuger als auch als Medienträger nutzen können. Museen und Ausstellungen setzen weiterhin auf transparente Projektion für immersive Kuratierungserlebnisse, aber der Umfang bleibt begrenzt. Mit sinkenden Panelpreisen werden mittelständische Einzelhändler und Schnellrestaurantketten die Wachstumslücke verringern und sicherstellen, dass interaktive Schaufenster ein stetiger Umsatzbeitrag bleiben, auch wenn HUDs die Gesamtexpansion vorantreiben.

Nach Displaygröße: Großformate dominieren Architekturbudgets

Panels ab 40 Zoll erfassten im Jahr 2025 52,72 % des Umsatzes, gestützt durch Einzelhandels-Flaggschiffe und Gebäudefoyers, wo die visuelle Wirkung mit der Fläche skaliert. Skaleneffekte in Gen-8.6-Fabriken bedeuten, dass die Nutzung des Mutterglases mit zunehmenden Panelabmessungen steigt und Abfall reduziert. Die Marktgröße für transparente Displays im Großformatbereich soll bis 2031 eine CAGR von 16,11 % verzeichnen. Mittlere Panels zwischen 10 und 39 Zoll passen in Instrumentencluster und Türen intelligenter Haushaltsgeräte, und Covestros Polycarbonat-Zwischenschichten helfen ihnen, Vibrations- und Temperaturwechsel in Fahrzeugen zu überstehen. Mikropanels unter 10 Zoll treiben Augmented-Reality-Brillen und helmintegrierte Displays an und profitieren von der Umrüstung von Smartphone-OLED-Linien, die die Kosten unter 50 USD pro Einheit senken.

Größendynamiken richten sich nach Anwendungsanforderungen. HUD-Projektoren benötigen oft 14- bis 20-Zoll-Emitter, um einen Windschutzscheiben-Kombiner zu füllen, während Architekturfassaden mehrere Quadratmeter zusammenhängendes Glas erfordern. Mit verbesserter Ausbeute und verbessertem Durchsatz in jeder Größenklasse werden sich die relativen Wachstumsraten annähern, aber große Panels werden die Umsatzführerschaft behalten, da der Quadratmeterpreis bei Glasfassaden schnell multipliziert.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 40,38 % des Umsatzes und wird dank Chinas LCD- und OLED-Basis sowie ��ü���ǰ���s Premium-OLED-Kompetenz die höchste CAGR von 16,56 % verzeichnen. BOE präsentierte auf der CES 2024 ein 55-Zoll-4K-transparentes OLED und strebt eine Serienlieferung an, um koreanische Platzhirsche herauszufordern. LG Display und Samsung stellten transparente OLED- und MicroLED-Prototypen vor, die fünfstellige Summen kosten, aber Premium-Einzelhandels- und Automobilkunden ansprechen. Japan trägt industrielle Lösungen durch Sharp und Japan Display bei, während Indiens Einführung angesichts begrenzter Panelfertigungskapazitäten noch in den Anfängen steckt.

Nordamerika und Europa sind reife, aber regulierungsgetriebene Märkte. Die Vereinigten Staaten erhoben im September 2024 einen Zoll von 25 % auf chinesisches Indium, was Integratoren dazu zwingt, langfristige Lieferverträge abzuschließen oder Margenerosion hinzunehmen. Die UNECE-Regelung 125 schafft Klarheit über 70 %-Transparenzschwellen und beschleunigt die Einführung durch europäische Automobilhersteller. Intelligente-Fenster-Anbieter wie Saint-Gobain SageGlass sichern Leadership-in-Energy-and-Environmental-Design-Punkte für Gebäudeeigentümer, die ihre Gebäudehüllen modernisieren. Der Nahe Osten verfolgt Dual-Use-Fassadenglas, das Strom erzeugt und gleichzeitig Medien streamt, im Einklang mit Netto-Null-Mandaten.

��ü�岹��������첹 und Afrika sind noch frühe Märkte. Pilotprojekte im brasilianischen Einzelhandel und in südafrikanischen Smart-City-Korridoren demonstrieren die Machbarkeit, sind jedoch durch Importzölle und begrenzte Kapitalbudgets eingeschränkt. Insgesamt bleibt Asien-Pazifik das Produktionskraftwerk, während Nordamerika und Europa Leistungs- und Nachhaltigkeitsmaßstäbe setzen, die durch die Lieferkette nachhallen.

Wettbewerbslandschaft

Die fünf größten Panelhersteller – LG Display, Samsung Electronics, BOE Technology Group, Sharp und AU Optronics – entfallen auf etwa 55 % bis 60 % der globalen Kapazität, was auf eine moderate Konzentration hindeutet. Jeder Anbieter konkurriert über Skalierung, Patentportfolios und vertikale Integration. TCL CSOT investiert 4,15 Milliarden USD in eine OLED-Fabrik der 8.6. Generation, die nach 2027 das Angebot an großen Panels steigern wird. Koreanische Akteure nutzen OLED-geistiges Eigentum, um Premium-Automobilverträge zu sichern, während chinesische Produzenten sich auf kostenoptimierte LCD- und mittelständische OLED-Produkte konzentrieren.

Nischeninnovatoren besetzen verteidigungsfähige Positionen. Ubiquitous Energy entwickelt transparente Photovoltaikbeschichtungen, die Netto-Null-Fassaden mit integrierter Beschilderung ermöglichen. Ceres Holographics bettet diffraktive Wellenleiter direkt in Windschutzscheiben ein, eliminiert sperrige Projektionsoptiken und verkleinert HUD-Einheiten um 40 %. Patentanmeldungen im Zusammenhang mit Mikro-LED-Massentransfer sind gestiegen, wobei Samsung und LG Display mehr als 200 aktive Patente halten, was die Lizenzierungsbarrieren für Neueinsteiger erhöht.

Strategische Zusammenarbeit ist ein weiteres Thema. Die QuadAlliance verbindet optische, Klebe-, Glas- und Tier-1-Automobilkompetenz, um eine schlüsselfertige HUD-Plattform gemeinsam zu entwickeln. Universal Display liefert phosphoreszierende Materialien im Rahmen langfristiger Verträge, sichert Einnahmen und ermöglicht Kunden die Beschaffung kritischer Emitter. Regionale Politik wie US-Indiumzölle und potenzielle europäische CO₂-Grenzausgleichssteuern schaffen Anreize für lokale Beschaffung und veranlassen Panelhersteller, Lieferketten nach Vietnam, Indien und Mexiko zu diversifizieren.

Marktführer im Bereich transparente Displays

LG Display Co., Ltd.

Samsung Electronics Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corporation

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: ZEISS, tesa, Saint-Gobain Sekurit und Hyundai Mobis gründeten die QuadAlliance zur Kommerzialisierung holografischer HUDs mit einem vertikalen Sichtfeld von 15 Grad, mit dem Ziel der Massenproduktion bis 2029.

- November 2025: TCL CSOT begann mit dem Bau einer mit Tintenstrahldruck hergestellten OLED-Fabrik der Gen 8.6 im Wert von 4,15 Milliarden USD in Guangzhou mit dem Ziel, 2027 mit der Hochskalierung für große transparente Displays zu beginnen.

- Oktober 2025: TCL CSOT gab bekannt, dass die anfänglichen Ausbeuten in der neuen Fabrik im ersten Jahr bei 50 % prognostiziert werden und bis 2028 mit der Reifung der Prozesse 80 % erreichen werden.

- September 2025: Visteon und FUTURUS schlossen eine Partnerschaft zur Integration von Augmented-Reality-HUDs in Mittelklasse-Limousinen, die für den Marktstart 2027 in Nordamerika und Europa geplant sind.

Umfang des globalen Berichts über den Markt für transparente Displays

Ein transparentes Display ist ein elektronisches Display in Form eines Glasbildschirms, durch den der Benutzer Inhalte sehen kann, während er gleichzeitig durch das Display hindurchsehen kann. Diese transparenten Displays können auch für Augmented Reality verwendet werden, eine Technologie, die die Sicht durch scharfe digitale Bilder verbessert, die reale Bilder überlagern. Sie können auch für den Aufbau ausgefeilterer Computerbildschirme verwendet werden.

Der Bericht über den Markt für transparente Displays ist segmentiert nach Technologie (LCD, OLED, Mikro-LED, transparente Projektion, andere Technologien), Endverbraucherbranche (Einzelhandel und digitale Beschilderung, Unterhaltungselektronik und intelligente Haushaltsgeräte, Automobil, Luft- und Raumfahrt sowie Verteidigung, Industrie und Unternehmen, sonstige), Anwendung (interaktive Schaufenster, HUD, AR-Wearables, intelligente Fenster, Ausstellungen), Displaygröße (unter 10", 10"–39", größer als oder gleich 40") und Geografie (Nordamerika, ��ü�岹��������첹, Europa, APAC, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LCD |

| OLED |

| Mikro-LED |

| Transparente Projektion (LCoS / DLP) |

| Andere Technologien |

| Einzelhandel und digitale Beschilderung |

| Unterhaltungselektronik und intelligente Haushaltsgeräte |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie und Unternehmen |

| Sonstige (Gesundheitswesen, Bildung) |

| Interaktive Schaufenster und Auslagen |

| Head-up-Displays (HUD) |

| Augmented-Reality-Wearables |

| Intelligente Fenster und Architekturglas |

| Ausstellungs- und Museumsinstallationen |

| Unter 10" (Mikro) |

| 10" – 39" (Mittel) |

| Größer als oder gleich 40" (Groß) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| ��ü���ǰ��� | |

| Indien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Übriges Afrika |

| Nach Technologie | LCD | |

| OLED | ||

| Mikro-LED | ||

| Transparente Projektion (LCoS / DLP) | ||

| Andere Technologien | ||

| Nach Endverbraucherbranche | Einzelhandel und digitale Beschilderung | |

| Unterhaltungselektronik und intelligente Haushaltsgeräte | ||

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Industrie und Unternehmen | ||

| Sonstige (Gesundheitswesen, Bildung) | ||

| Nach Anwendung | Interaktive Schaufenster und Auslagen | |

| Head-up-Displays (HUD) | ||

| Augmented-Reality-Wearables | ||

| Intelligente Fenster und Architekturglas | ||

| Ausstellungs- und Museumsinstallationen | ||

| Nach Displaygröße | Unter 10" (Mikro) | |

| 10" – 39" (Mittel) | ||

| Größer als oder gleich 40" (Groß) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ��ü���ǰ��� | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für transparente Displays im Jahr 2026?

Er wird im Jahr 2026 auf 4,91 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 15,84 % stark wachsen.

Welches Segment wird bis 2031 das schnellste Wachstum zeigen?

Für Automobil-Head-up-Displays wird die höchste CAGR von 16,29 % prognostiziert, da immer mehr Fahrzeugmodelle Augmented-Reality-Windschutzscheiben einführen.

Was treibt die Nachfrage nach großformatigen transparenten Panels an?

Einzelhandelsketten und Gebäudeeigentümer bevorzugen Panels ab 40 Zoll für immersive Schaufenster und Lobbywände, die die Aufmerksamkeit der Kunden auf sich ziehen.

Wie wirken sich Indiumpreisschwankungen auf die Hersteller aus?

Preise von über 400 USD pro Kilogramm und US-Zölle belasten die Margen und zwingen Panelhersteller, langfristige Lieferverträge abzuschließen oder alternative Leiter zu erkunden.

Wann werden Mikro-LED-Panels Kostenparität mit OLED erreichen?

Branchen-Roadmaps deuten auf Kostenparität um 2028 hin, wenn fluidische Selbstmontage und Laser-Massentransfertechniken die Hochvolumenproduktion erreichen.

Seite zuletzt aktualisiert am: