░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘gr├Č├¤e und Marktanteil

▓č▓╣░∙░ņ│┘├╝▓·▒░∙▓§Š▒│”│¾│┘

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 1.09 Milliarden Liter |

| Marktvolumen (2031) | 1.16 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Gr├Č├¤ter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ┬® ║┌┴Ž▓╗┤“ņ╚. Wiederverwendung erfordert Namensnennung gem├ż├¤ CC BY 4.0. | |

░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘analyse von ║┌┴Ž▓╗┤“ņ╚

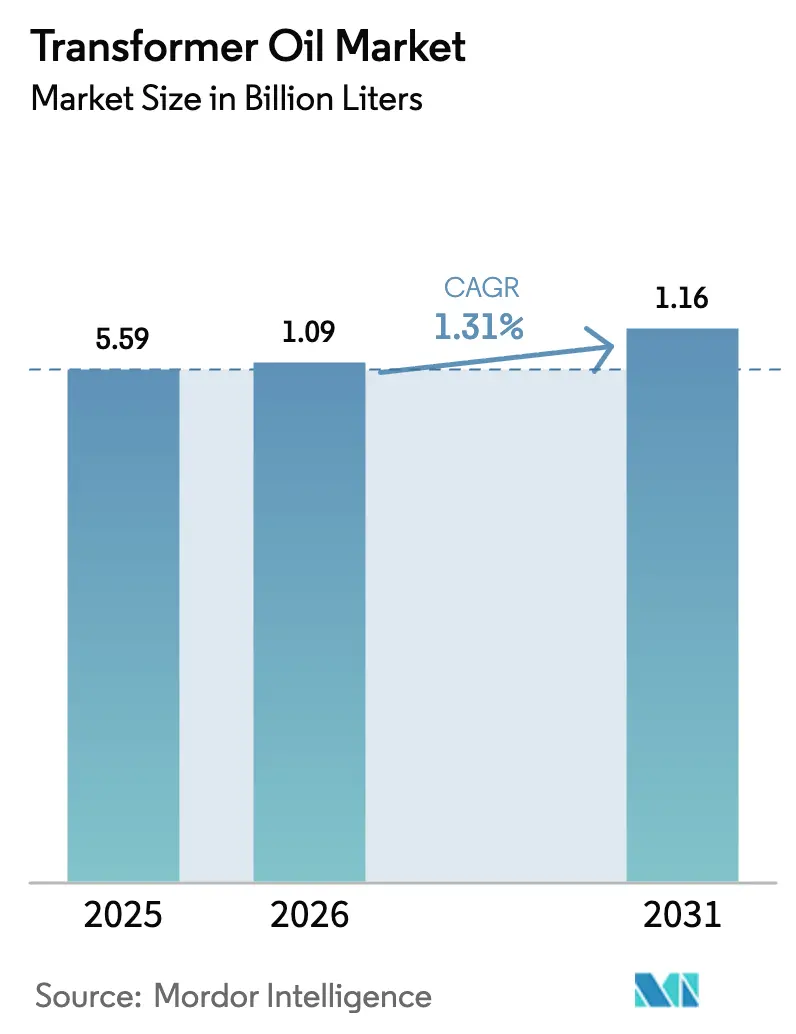

Die Gr├Č├¤e des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es wird voraussichtlich von 5,59 Milliarden Litern im Jahr 2025 auf 1,09 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 1,31 % ├╝ber den Zeitraum 2026ŌĆō2031 ein Volumen von 1,16 Milliarden Litern erreichen. Netzausbau-Programme im Asien-Pazifik-Raum, der gesetzlich vorgeschriebene Austausch veralteter Anlagen in den Vereinigten Staaten und Europa sowie der Aufstieg von Offshore-Wind-Konverterplattformen sorgen f├╝r ein stetiges, volumengetriebenes Wachstum. ▓čŠ▒▓į▒░∙▓╣▒¶├Č▒¶▓·▓╣▓§Š▒▒░∙│┘e Formulierungen dominieren nach wie vor die weltweite Nachfrage, doch ihr Kostenvorteil schwindet, da die Versorgung mit Gruppe-I-Grund├Člen enger wird und die Entsorgungsverbindlichkeiten steigen. Biobasierte Ester, unterst├╝tzt durch Brandschutzvorschriften und Biologisch-Abbaubarkeits-Regelungen, gewinnen in st├żdtischen Umspannwerken, Rechenzentren und umweltsensiblen Zonen an Bedeutung. Die Wettbewerbsdynamik h├żngt von der Resilienz der Lieferkette, der Breite des Portfolios und der F├żhigkeit ab, Lebenszykluskosten-Modelle statt Rohstoffpreise anzubieten.

Wichtigste Erkenntnisse des Berichts

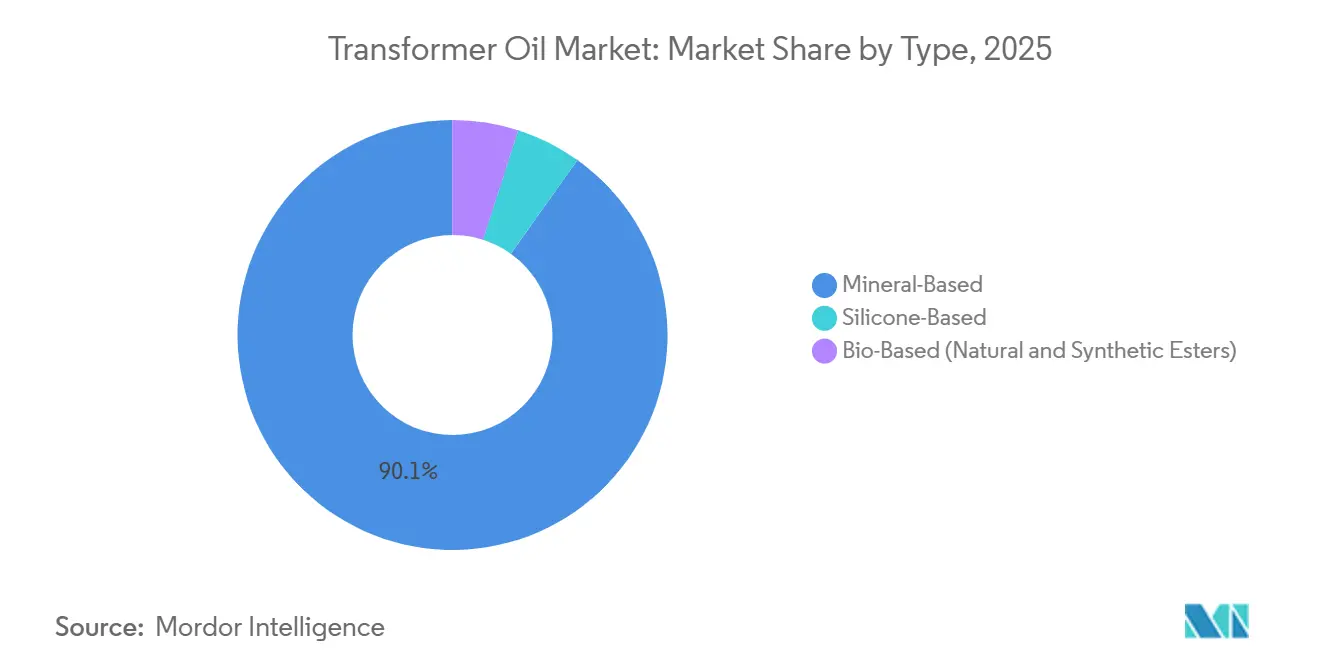

- Nach Typ hielt mineral├Člbasiertes ├¢l im Jahr 2025 den gr├Č├¤ten Anteil von 90,12 %, w├żhrend biobasierte Ester im Prognosezeitraum (2026ŌĆō2031) voraussichtlich mit einer CAGR von 7,92 % wachsen werden.

- Nach Anwendung hielten Transformatoren im Jahr 2025 den gr├Č├¤ten Marktanteil von 73,83 % und werden im Prognosezeitraum (2026ŌĆō2031) voraussichtlich mit einer CAGR von 1,86 % wachsen.

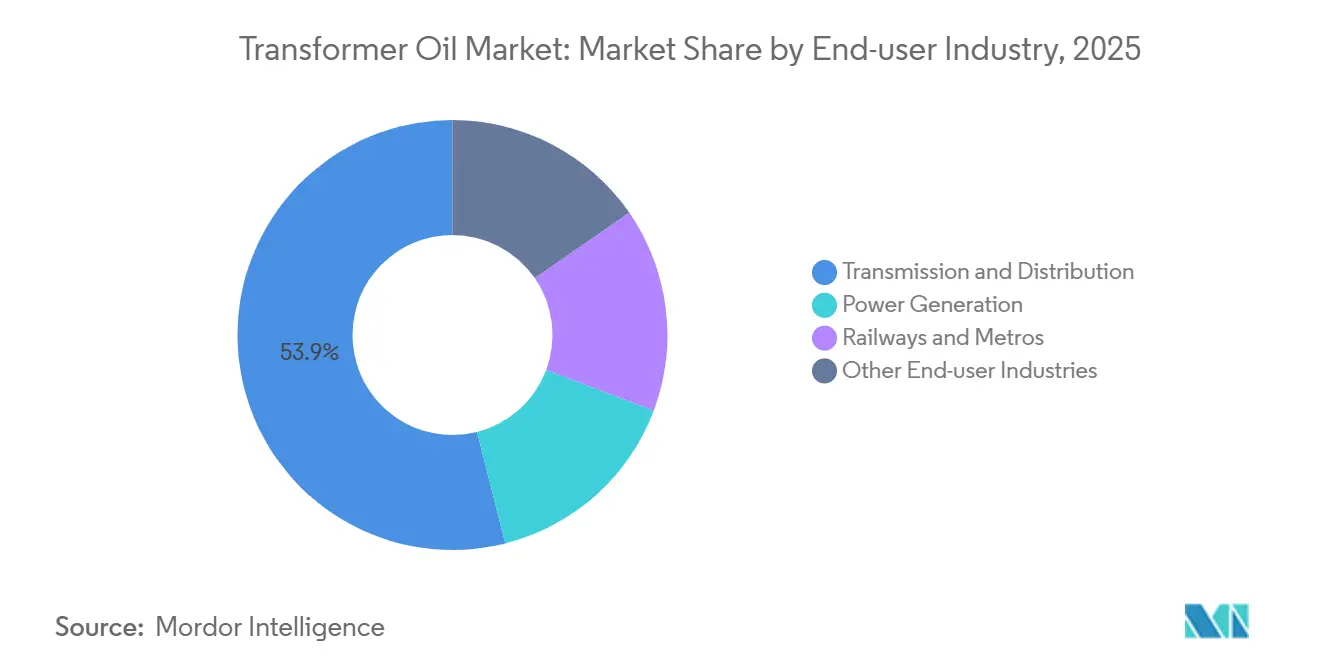

- Nach Endverbraucherbranche hielt ├£bertragung und Verteilung im Jahr 2025 einen Marktanteil von 53,94 % und wird im Prognosezeitraum (2026ŌĆō2031) voraussichtlich mit einer CAGR von 1,75 % wachsen.

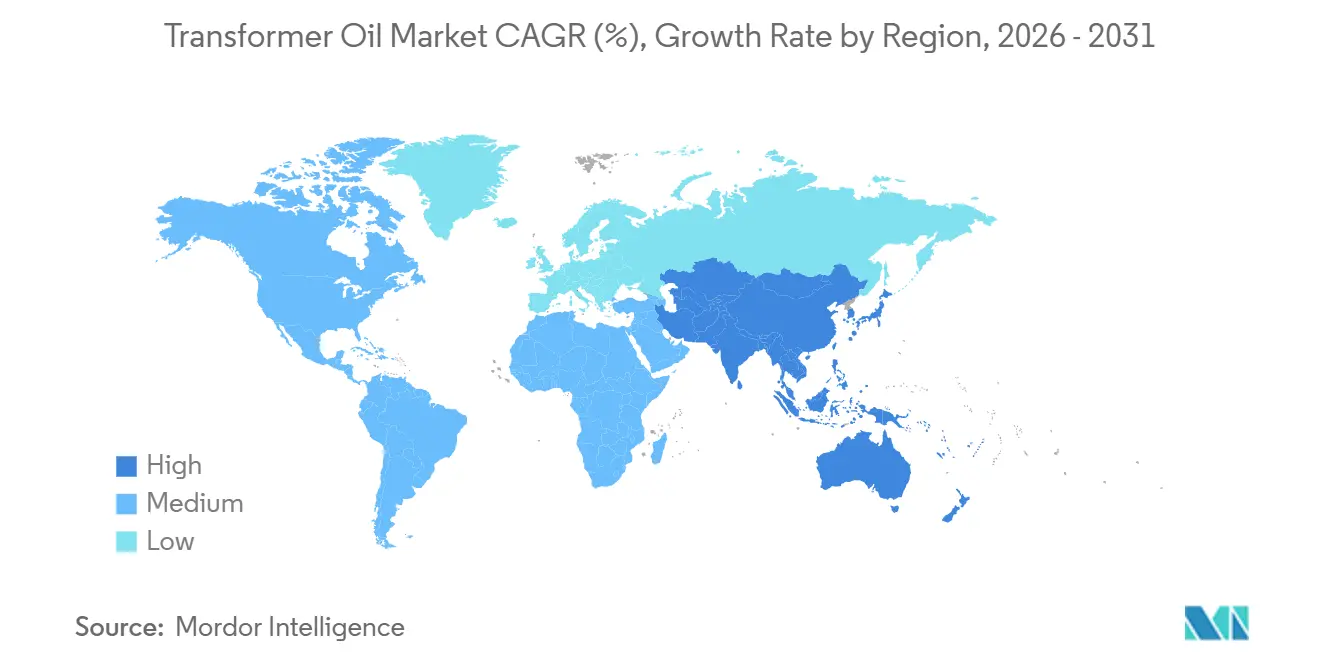

- Nach Geografie hatte die Asien-Pazifik-Region im Jahr 2025 den gr├Č├¤ten Anteil von 47,77 %, und dieser Anteil wird im Prognosezeitraum (2026ŌĆō2031) voraussichtlich mit der schnellsten CAGR von 1,82 % wachsen.

Hinweis: Die ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ und Prognosezahlen in diesem Bericht werden mithilfe des propriet├żren Sch├żtzungsrahmens von ║┌┴Ž▓╗┤“ņ╚ erstellt und mit den neuesten verf├╝gbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘trends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Stromnetze im Asien-Pazifik-Raum | +0.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2ŌĆō4 Jahre) |

| Modernisierung veralteter Transformatoren in OECD-M├żrkten | +0.4% | Nordamerika und Europa | Langfristig (Ōēź 4 Jahre) |

| Vom US-Energieministerium vorgeschriebene Effizienzstandards f├╝r Verteilungstransformatoren | +0.3% | Vereinigte Staaten, mit Einfluss auf Kanada und Mexiko | Kurzfristig (Ōēż 2 Jahre) |

| Offshore-Wind-Konverterplattformen mit Bedarf an ├¢len mit hohem Flammpunkt | +0.2% | Europa (Nordsee), Vereinigte Staaten (Ostk├╝ste), Asien (Taiwanstra├¤e) | Mittelfristig (2ŌĆō4 Jahre) |

| Aufbau von Batteriespeichern im Versorgungsma├¤stab | +0.2% | Global, mit fr├╝her Konzentration in Kalifornien, Texas und Australien | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Wachsende Stromnetze im Asien-Pazifik-Raum

Versorgungsunternehmen im Asien-Pazifik-Raum bauen Redundanzen in ihre Netze ein und treiben damit die sprunghafte Nachfrage nach Transformator├Čl voran. Chinas State Grid investierte im Jahr 2025 89 Milliarden USD in den Ausbau von Ultrahochspannungskorridoren, und jede 1.000-kV-Einheit ben├Čtigt 10.000 bis 20.000 Liter ├¢l[1]State Grid Corporation of China, "Jahresinvestitionsplan 2025," sgcc.com.cn. Indien hat 9,16 Billionen Rupien (109 Milliarden USD) f├╝r 1.274 GVA neue Transformationskapazit├żt bis 2032 eingeplant. ASEAN-Projekte werden bis zu 13.780 MW grenz├╝berschreitende Verbindungen hinzuf├╝gen, die auf synthetische Ester oder Silikonfl├╝ssigkeiten angewiesen sind, die gegen├╝ber tropischer Feuchtigkeit widerstandsf├żhig sind. Die Investitionen werden weniger durch Elektrifizierung als durch Netzzuverl├żssigkeit angetrieben, was eine stabile Grundlage f├╝r den ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘ schafft.

Modernisierung veralteter Transformatoren in OECD-M├żrkten

Nordamerikanische und europ├żische Versorgungsunternehmen sehen sich mit dem Ende der Lebensdauer von Anlagen konfrontiert, die in den 1970er und 1980er Jahren installiert wurden. Die Lieferzeiten f├╝r Ersatzeinheiten in den USA haben sich auf 24 Monate verl├żngert, was teilweise auf Engp├żsse bei Elektrostahl zur├╝ckzuf├╝hren ist. Europa erwartet bis 2030 einen j├żhrlichen ├¢lbedarf von 34.000 Tonnen, da 400/100-kV-Umspannwerke modernisiert werden, um Offshore-Wind zu integrieren. Australien r├╝stet l├żndliche Anlagen auf Betreiben der Versicherer mit feuerbest├żndigen Estern nach. Die Ersatzpl├żne bleiben uneinheitlich; Japan und │¦├╝╗Õ░ņ┤Ū░∙▒▓╣ verz├Čgern Modernisierungen aus Budgetgr├╝nden, was die langfristige Nachfrage nach Mineral├Čl aufrechterh├żlt.

Vom US-Energieministerium vorgeschriebene Effizienzstandards f├╝r Verteilungstransformatoren

Die US-amerikanische Regelung von 2024 verpflichtet Hersteller zur Verwendung von Kernen aus amorphem Metall, die das ├¢lvolumen pro Einheit um bis zu 15 % erh├Čhen. Compliance-Kosten von 300 bis 500 USD pro Transformator belasten vor allem kleine Genossenschaften. Kanada und Mexiko gleichen ihre Konstruktionen an, um grenz├╝berschreitende Lieferkettenreibungen zu vermeiden. Erstausr├╝ster und ├¢lhersteller entwickeln gemeinsam Antioxidationspakete, die h├Čheren Kerntemperaturen standhalten, ohne Schlammbildung zu verursachen. Der kurzfristige US-Beschaffungsbedarf ist daher ein Nachfragebeschleuniger f├╝r den ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘.

Offshore-Wind-Konverterplattformen mit Bedarf an Ûlen mit hohem Flammpunkt

Europas Offshore-Windpark erreichte 2025 eine Kapazit├żt von 30 GW, wobei jedes Gigawatt ├╝ber Konverterstationen bis zu 300 Tonnen ├¢l ben├Čtigt[2]WindEurope, "Offshore-Wind-Statistiken 2025," windeurope.org. US-amerikanische Atlantiklizenzen umfassen insgesamt 8 GW, wobei die ersten Projekte f├╝r 2027 geplant sind. Synthetische Ester dominieren, da sie die K-Klasse-Brandschutzanforderungen und die maritimen Umweltstandards erf├╝llen. Taiwan strebt bis 2035 eine Kapazit├żt von 15 GW an und f├Črdert damit die lokale Mischung von Fl├╝ssigkeiten mit hohem Flammpunkt. Lieferanten, die Formulierungen nach IEC 61039 zertifizieren k├Čnnen, erzielen Premiumpreise und langfristige Vertr├żge.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Knappes Gruppe-I-Grund├Člangebot nach europ├żischen Raffinerieschlie├¤ungen | -0.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika und Asien-Pazifik | Kurzfristig (Ōēż 2 Jahre) |

| Umwelthaftungen und Entsorgungskosten f├╝r Mineral├Čl | -0.1% | Nordamerika und Europa, mit zunehmendem Druck in Asien-Pazifik | Langfristig (Ōēź 4 Jahre) |

| Preisaufschlag f├╝r Esterfl├╝ssigkeiten bei kostenempfindlichen Versorgungsunternehmen im Asien-Pazifik-Raum | -0.1% | Asien-Pazifik, insbesondere Indien, Indonesien, Vietnam | Mittelfristig (2ŌĆō4 Jahre) |

| Quelle: ║┌┴Ž▓╗┤“ņ╚ | |||

Knappes Gruppe-I-Grund├Člangebot nach europ├żischen Raffinerieschlie├¤ungen

Europ├żische Stilllegungen haben seit 2024 2 Millionen Tonnen Gruppe-I-Kapazit├żt abgebaut und zwingen Mischbetriebe zur Einfuhr teurerer Rohstoffe. Frachtaufschl├żge von 15ŌĆō20 % und Lieferverz├Čgerungen von sechs Monaten untergraben die Preistransparenz. Nordamerikanische Formulierer migrieren zu Gruppe-II-Grund├Člen, was eine Neuformulierung erfordert, um die dielektrische Leistung zu erhalten. Asiatische Lieferanten in │¦├╝╗Õ░ņ┤Ū░∙▒▓╣ und Singapur skalieren ihre Exporte, aber ihre Logistikketten erh├Čhen Kosten und Qualit├żtsschwankungen. Die Angebotsknappheit zieht daher etwa 0,2 Prozentpunkte von der CAGR des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es ab.

Umwelthaftungen und Entsorgungskosten f├╝r Mineral├Čl

Die US-amerikanische Umweltschutzbeh├Črde klassifiziert ├¢l mit einem PCB-Gehalt von mehr als 50 ppm als gef├żhrlich, was die Entsorgungskosten auf 1.500ŌĆō3.000 USD pro Tonne treibt. Europ├żische Versicherer erh├Čhen die Pr├żmien f├╝r mineral├Člgef├╝llte st├żdtische Umspannwerke. Versorgungsunternehmen, die diese Verbindlichkeiten internalisieren, wenden nun Lebenszykluskosten-Modelle an, die biologisch abbaubare Ester trotz eines Preisaufschlags von 20ŌĆō30 % beg├╝nstigen. China und Indien erarbeiten Bodenkontaminationsregeln, die westlichen Standards entsprechen, was auf eine breitere Einf├╝hrung biobasierter Fl├╝ssigkeiten hindeutet. Langfristiger Compliance-Druck erodiert die Mineral├Člnachfrage in reifen Netzen und pr├żgt die k├╝nftige Dynamik des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es.

Segmentanalyse

Nach Typ: Biobasierte Ester gewinnen dank Brandschutz an Boden

▓čŠ▒▓į▒░∙▓╣▒¶├Č▒¶▓·▓╣▓§Š▒▒░∙│┘e Produkte machten 2025 90,12 % des Volumens aus, was auf eingespielte Beschaffungsgewohnheiten und niedrigere St├╝ckkosten zur├╝ckzuf├╝hren ist. Biobasierte Ester entwickeln sich bis 2031 mit einer CAGR von 7,92 %, gest├╝tzt auf K-Klasse-Brandschutzleistung und schnelle biologische Abbaubarkeit. Nat├╝rliche Ester finden in Rechenzentren und Krankenh├żusern Anklang, wo Brandrisiken und Umwelthaftungen am h├Čchsten sind. Synthetische Ester, die aus Polyolbasen hergestellt werden, ├╝bertreffen bei hoher thermischer Wechselbelastung und sind daher die bevorzugte Wahl f├╝r Offshore-Windplattformen und Bahntraktionstransformatoren. Die Gr├Č├¤e des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es f├╝r biobasierte Ester w├żchst daher schneller als das traditionelle Mineralsegment.

Europa schreibt nat├╝rliche Ester in etwa einem Drittel der Neuinstallationen vor, angetrieben durch Versicherungsanreize und Vorgaben zur COŌéé-Offenlegung. Die Einf├╝hrung in Nordamerika liegt noch bei 15ŌĆō20 %, da Versorgungsunternehmen die Langzeitleistung validieren. Asien-Pazifik bleibt preisgetrieben, doch Chinas Gesetzesentwurf, der biologisch abbaubare Fl├╝ssigkeiten in der N├żhe von Gew├żssern vorschreibt, k├Čnnte bis 2030 10ŌĆō15 % der installierten Basis auf Ester umstellen. Silikon├Čle besetzen eine Nische f├╝r Temperaturen ├╝ber 200 ┬░C, insbesondere in Ofentransformatoren, sehen sich jedoch mit Kostenh├╝rden konfrontiert. Insgesamt formen diese Trends den Produktmix innerhalb des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Nach Anwendung: Transformatoren dominieren inmitten der Netzmodernisierung

Transformatoren verbrauchten 2025 73,83 % des globalen Volumens und werden voraussichtlich mit einer CAGR von 1,86 % wachsen, unterst├╝tzt durch US-Effizienzvorschriften und Ultrahochspannungsprojekte in Asien. Verteilungseinheiten, die bei 11ŌĆō33 kV betrieben werden, verankern den Ersatzbedarf in OECD-Netzen. Leistungstransformatoren ├╝ber 132 kV treiben das Neuvolumen in China und Indien an, wo einzelne Einheiten bis zu 20.000 Liter Fl├╝ssigkeit ben├Čtigen k├Čnnen. Die Gr├Č├¤e des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es f├╝r diese Hochleistungsanlagen steigt daher im Gleichschritt mit den Zielen zur Integration erneuerbarer Energien.

Schaltanlagen machen 12ŌĆō15 % der Nachfrage aus und wachsen mit der Automatisierung von Umspannwerken. Leistungsschalter und Kondensatoren zusammen machen weniger als 10 % aus, aber ein wachsender Anteil wechselt zu synthetischen Estern f├╝r eine l├żngere Lebensdauer. Nischenanwendungen, darunter Reaktoren und Spannungsregler, runden den Rest ab. Jedes Kilowatt Strom flie├¤t durch mindestens einen Transformator, was diese Anwendung zu einer dauerhaften S├żule des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es macht.

Nach Endverbraucherbranche: Übertragung und Verteilung führen die Investitionen an

├£bertragungs- und Verteilungsversorgungsunternehmen absorbierten 2025 53,94 % des Volumens und werden voraussichtlich bis 2031 mit einer CAGR von 5,75 % wachsen, gest├╝tzt auf milliardenschwere Netzprogramme in China, Indien und den Vereinigten Staaten. Stromerzeugungsstandorte werden von Kohleumr├╝stungen in Indien und weltweiten Aufstufungen von Anlagen f├╝r erneuerbare Energien angef├╝hrt. Eisenbahnen und U-Bahnen wachsen ebenfalls, da elektrifizierte Korridore in Asien und Europa ausgebaut werden. Die Gr├Č├¤e des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es im Zusammenhang mit Bahnprojekten steigt im Einklang mit der Elektrifizierung des rollenden Materials.

Andere industrielle Endverbraucher, darunter Bergbau und Rechenzentren, machen den verbleibenden Anteil aus, wobei projektspezifische Spezifikationen die Fl├╝ssigkeitswahl bestimmen. Die strategische Bedeutung einer unterbrechungsfreien Versorgung in ├£bertragungsnetzen stellt sicher, dass die Beschaffung von Transformator├Čl eine nicht-diskretion├żre Ausgabe bleibt und den Markt vor kurzfristigen Konjunkturzyklen sch├╝tzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verf├╝gbar

Geografische Analyse

Asien-Pazifik hielt 2025 47,77 % des globalen Volumens und wird voraussichtlich bis 2031 j├żhrlich um 1,82 % wachsen. Chinas 89-Milliarden-USD-Netzprogramm und Indiens 109-Milliarden-USD-├£bertragungsplan untermauern die F├╝hrungsposition der Region. ASEAN-Verbindungsprojekte erfordern leistungsstarke Ester, die in feuchten, salzspr├╝hbelasteten Umgebungen betrieben werden k├Čnnen. Reife M├żrkte wie Japan und │¦├╝╗Õ░ņ┤Ū░∙▒▓╣ erzeugen eine stetige Ersatznachfrage nach effizienteren Einheiten.

Nordamerika trug 2025 etwas mehr als einen Teil des Volumens bei. US-Vorschriften des Energieministeriums, Offshore-Wind-Investitionen und 12 GW neue Batteriespeicher untermauern das Wachstum. Kanadas exportorientierte Übertragungsaufrüstungen und Mexikos Modernisierungen von Umspannwerken fügen inkrementelle Nachfrage hinzu.

Europas Marktanteil wird durch 30 GW Offshore-Wind und st├żdtische Umspannwerk-Nachr├╝stungen angetrieben, die feuerbest├żndige Fl├╝ssigkeiten vorschreiben. Der Austausch von 400/100-kV-Transformatoren f├╝gt bis 2030 einen j├żhrlichen ├¢lbedarf von 34.000 Tonnen hinzu.

│¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣ sowie Naher Osten und Afrika zusammen repr├żsentieren einen deutlich geringeren Marktanteil. Brasilien verl├żngert ├£bertragungsleitungen in den Amazonas, um Wasserkraftanlagen zu integrieren, w├żhrend Saudi-Arabiens Vision 2030 50 Milliarden USD f├╝r Netzaufr├╝stungen vorsieht. │¦├╝╗Õ▓╣┤┌░∙Š▒░ņ▓╣ und Nigeria konzentrieren sich auf st├żdtische Zuverl├żssigkeit bzw. l├żndliche Elektrifizierung, bevorzugen kosteng├╝nstigere Mineral├Čle, erproben aber schrittweise Ester in durch Geber finanzierten Projekten.

Wettbewerbslandschaft

Der ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘ ist m├ż├¤ig konsolidiert. Das Gleichgewicht ist unter kleinen Mischbetrieben fragmentiert, die Nischen- oder geografisch isolierte M├żrkte bedienen. Innovation konzentriert sich auf biobasierte Formulierungen; Cargills FR3-Naturester konkurriert in ausgew├żhlten M├żrkten nach der Erlangung von K-Klasse-Zulassungen direkt auf Kostenbasis. Zu den strategischen Schritten geh├Čren die Partnerschaft von TotalEnergies mit Siemens Energy bei synthetischen Estern f├╝r Offshore-Konverter und die Einf├╝hrung von Mobil Transformer Oil 500E durch ExxonMobil f├╝r die Bahntraktion.

F├╝hrende Unternehmen der Transformator├Čl-Branche

Shell plc

NYNAS AB

China Petrochemical Corporation

CNPC

Ergon, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

J├╝ngste Branchenentwicklungen

- November 2025: KON─īARs 630-kVA-Verteilungstransformator in Zagreb wurde mit NYTRO BIO 300X bef├╝llt, einer biobasierten Transformatorfl├╝ssigkeit von NYNAS AB. Dies markiert die erstmalige Verwendung der vollst├żndig erneuerbaren Isolierfl├╝ssigkeit. Der Meilenstein wurde durch eine erfolgreiche Zusammenarbeit zwischen Nynas, KON─īAR - D&ST und HEP ODS, dem nationalen Verteilungsnetzbetreiber Kroatiens, erreicht.

- Mai 2025: Hitachi Energy hat erfolgreich einen wegweisenden 765-Kilovolt (kV) / 400-kV-Einphasentransformator getestet. Mit einer Kapazit├żt von 250 Megavoltampere (MVA) ist dieser Transformator der weltweit erste auf seinem Spannungs- und Leistungsniveau. Der Einsatz von nat├╝rlichem Ester├Čl unterstreicht seinen innovativen Vorsprung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘ als die gesamte j├żhrliche Nachfrage nach fl├╝ssigen Isolier- und K├╝hlmedien, haupts├żchlich Mineral-, Silikon- und Naturester├Čle, die in ├Člgef├╝llten Leistungs-, Verteilungs- und Spezialtransformatoren sowie zugeh├Črigen Schaltanlagen und Kondensatoren verwendet werden. Der Verbrauch wird in Millionen Litern ausgedr├╝ckt und bei Bedarf anhand regionsspezifischer durchschnittlicher Verkaufspreise in Werte umgerechnet.

Ausschluss aus dem Umfang: Trockentransformatoren, die auf Fest- oder Luftisolierung angewiesen sind, liegen au├¤erhalb des Bewertungsrahmens.

│¦▒▓Ą│Š▒▓į│┘Š▒▒░∙│▄▓į▓Ą▓§├╝▓·▒░∙▓§Š▒│”│¾│┘

- Nach Typ

- ▓čŠ▒▓į▒░∙▓╣▒¶├Č▒¶▓·▓╣▓§Š▒▒░∙│┘

- Silikonbasiert

- Biobasiert (nat├╝rliche und synthetische Ester)

- Nach Anwendung

- Transformator

- Schaltanlage

- Leistungsschalter

- Kondensatoren

- Sonstige Anwendungen (Reaktor usw.)

- Nach Endverbraucherbranche

- Stromerzeugung

- Übertragung und Verteilung

- Eisenbahn und U-Bahn

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- │¦├╝╗Õ░ņ┤Ū░∙▒▓╣

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes K├Čnigreich

- Frankreich

- Italien

- Spanien

- Nordische L├żnder

- Russland

- ░š├╝░∙░ņ▒Š▒

- Übriges Europa

- │¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣

- Brasilien

- Argentinien

- ├£briges │¦├╝╗Õ▓╣│Š▒░∙Š▒░ņ▓╣

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- │¦├╝╗Õ▓╣┤┌░∙Š▒░ņ▓╣

- Nigeria

- ├ä▓Ą▓Ō▒Ķ│┘▒▓į

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

▒╩░∙Š▒│Š├ż░∙┤┌┤Ū░∙▓§│”│¾│▄▓į▓Ą

Unser Team befragte Ingenieure von Transformator-Erstausr├╝stern, Wartungsmanager von Versorgungsunternehmen in Asien-Pazifik, Europa und Amerika sowie Spezial├Člformulierer. Diese Gespr├żche validierten Lastfaktoren, Austauschzyklen und die aufkommende Esterakzeptanz, schlossen L├╝cken, die ├Čffentliche Daten hinterlassen, und erm├Čglichten es uns, vorl├żufige Annahmen zu verfeinern.

Desk-Research

Wir begannen mit der Zusammenstellung ├Čffentlich zug├żnglicher Datens├żtze, die den installierten Transformatorbestand und den Netzausbau beschreiben, wie etwa die Stromstatistiken der Internationalen Energieagentur, UN-Comtrade-Handelsstr├Čme f├╝r HS-2710- und 2909-Codes sowie Investitionskurzberichte zu ├£bertragung und Verteilung von Organisationen wie ENTSO-E und der Zentralen Elektrizit├żtsbeh├Črde Indiens. Diese wurden durch Transformatorausfalls- und ├£berholungsraten aus CIGRE-Arbeitsgruppen, Patentanmeldungen zu Esterformulierungen ├╝ber Questel sowie Finanzoffenlegungen b├Črsennotierter ├¢lraffinerien erg├żnzt. Unternehmens-10-K-Berichte, Investorenpr├żsentationen und renommierte Wirtschaftspresse rundeten die fr├╝hen Nachfragesignale ab.

Abonnementressourcen, darunter D&B Hoovers f├╝r Herstellerums├żtze und Dow Jones Factiva f├╝r Ausschreibungsvergaben, lieferten detaillierte Hinweise auf Liefermix und Preisbewegungen. Die hier zitierten Quellen veranschaulichen die Referenzbibliothek, die Mordor-Analysten gesichtet haben, ohne sie zu ersch├Čpfen.

▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒nbestimmung und Prognose

Ein Top-down-Ansatz verfolgt nationale Transformatorbest├żnde, neue Umspannwerkszug├żnge und die durchschnittliche ├¢lf├╝llung pro kVA, um den verbrauchten Liter zu rekonstruieren, der dann durch selektive Bottom-up-Lieferantenlieferungs-Zusammenfassungen und Kanalpreisaudits gegengepr├╝ft wird. Zu den wichtigsten Variablen, die in das Modell einflie├¤en, geh├Čren: (1) Kilometer neu in Betrieb genommener Hochspannungsleitungen, (2) durchschnittliche MVA-Nennleistung neu installierter Transformatoren, (3) ├¢lf├╝llung pro MVA, (4) ├£berholungsrate von Einheiten, die ├żlter als 25 Jahre sind, und (5) Durchdringung von biobasiertem ├¢l. Eine multivariate Regression auf diese Treiber, unterst├╝tzt durch Prim├żrexpertenkonsens, liefert den Ausblick f├╝r 2025ŌĆō2030 und Szenariob├żnder. Wo Lieferantendaten l├╝ckenhaft sind, werden Interpolationen gekennzeichnet und ├╝berarbeitet, sobald neue Erkenntnisse vorliegen.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse auf Abweichungen gegen├╝ber historischen ├¢limportstatistiken und Investitionstrends der Versorgungsunternehmen ├╝berpr├╝ft; Anomalien l├Čsen Nachinterviews oder Neukalibrierungen aus. Berichte werden j├żhrlich aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse ŌĆō wie ein Roh├Člpreisschock ŌĆō die zugrunde liegenden Annahmen verschieben.

Warum Mordors Transformator├Čl-Basislinie weithin vertraut wird

Ver├Čffentlichte Sch├żtzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Einheitenbasen, Preissets und Aktualisierungsrhythmen w├żhlen.

Zu den wichtigsten Abweichungstreibern geh├Čren, ob Volumen oder Ums├żtze das Modell verankern, die Transparenz der Umrechnung des durchschnittlichen Verkaufspreises und die H├żufigkeit, mit der Netzausbaustatistiken in Prognosen einflie├¤en.

Vergleichsbenchmark

| ▓č▓╣░∙░ņ│┘▓Ą░∙├Č├¤▒ | Anonymisierte Quelle | Prim├żrer Abweichungstreiber |

|---|---|---|

| 5,59 Milliarden Liter (2025) | ||

| 3,03 Milliarden USD (2024) | Globale Unternehmensberatung A | St├╝tzt sich auf historische Raffinerieverk├żufe ohne Anpassung f├╝r den wachsenden Esteranteil |

| 2,00 Milliarden USD (2023) | Branchenverband B | Verwendet konstante durchschnittliche Verkaufspreise von 2019, schlie├¤t Nachmarkt-├¢lersatz aus |

| 3,15 Milliarden USD (2023) | Regionale Unternehmensberatung C | Prognosen enden bei Netzauftr├żgen und lassen die laufende Nachf├╝llung im Betrieb au├¤er Acht |

Zusammenfassend liefert ║┌┴Ž▓╗┤“ņ╚ durch die prim├żre Verankerung in Volumen, die Einbeziehung ├╝berpr├╝fbarer Preisreihen und die j├żhrliche Aktualisierung des Modells eine ausgewogene, transparente Basislinie, die Entscheidungstr├żger auf klare Variablen zur├╝ckverfolgen und mit Zuversicht wiederholen k├Čnnen.

Im Bericht beantwortete Schl├╝sselfragen

Wie gro├¤ ist der ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘ im Jahr 2026?

Die Gr├Č├¤e des ░š░∙▓╣▓į▓§┤┌┤Ū░∙│Š▓╣│┘┤Ū░∙├Č▒¶-▓č▓╣░∙░ņ│┘es erreichte 2026 1,09 Milliarden Liter und wird bis 2031 mit einer CAGR von 1,31 % wachsen.

Welcher Produkttyp w├żchst am schnellsten?

Biobasierte Ester wachsen mit einer CAGR von 7,92 %, angetrieben durch Brandschutz- und Biologisch-Abbaubarkeits-Vorschriften.

Warum wechseln Versorgungsunternehmen zu esterbasierten Fl├╝ssigkeiten?

Versorgungsunternehmen sehen sich mit steigenden Umwelthaftungen und Versicherungspr├żmien f├╝r Mineral├Čle konfrontiert, was Ester trotz h├Čherer Anfangskosten ├╝ber den Lebenszyklus attraktiver macht.

Welche Region tr├żgt das gr├Č├¤te Volumen bei?

Asien-Pazifik macht 2025 47,77 % des globalen Volumens aus, angetrieben durch umfangreiche Netzinvestitionen in China, Indien und den ASEAN-L├żndern.

Wie werden US-Effizienzvorschriften die Nachfrage beeinflussen?

Die DOE-Standards von 2024 erh├Čhen das ├¢lvolumen pro Verteilungstransformator um bis zu 15 % und steigern damit die kurzfristige Nachfrage in Nordamerika.

Seite zuletzt aktualisiert am: