�Ѳ�����ٲ���öß�� und Marktanteil für Totalendoprothesen des Sprunggelenks

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

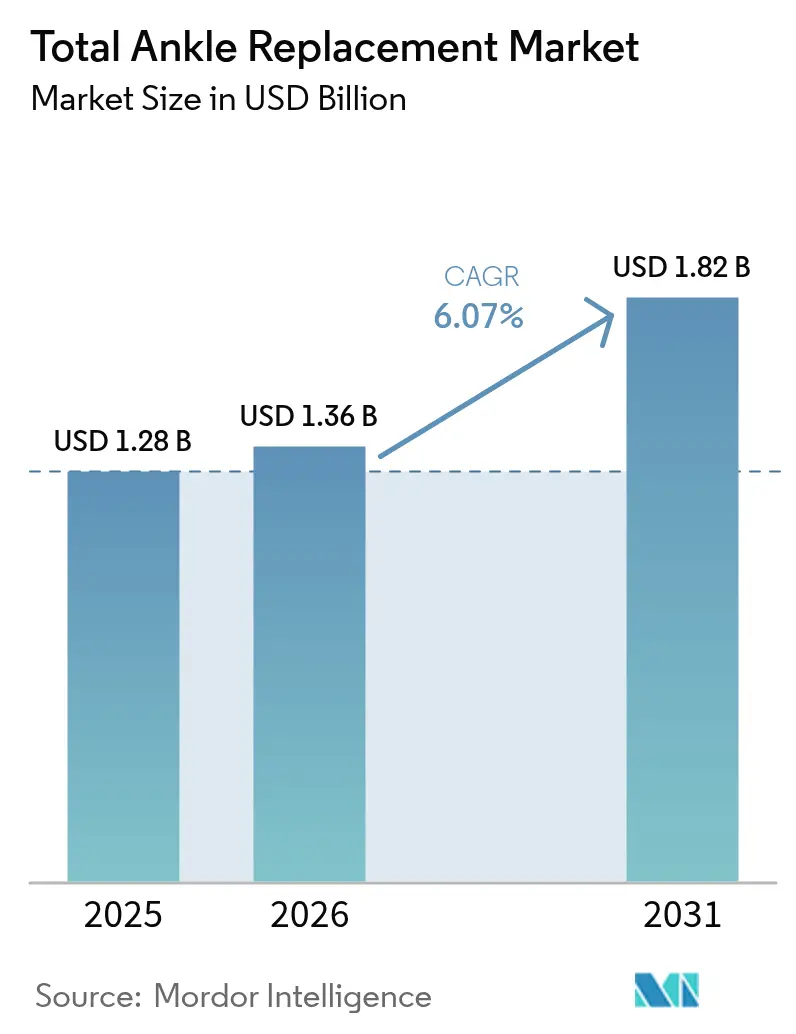

| �Ѳ�����ٲ���öß�� (2026) | 1.36 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

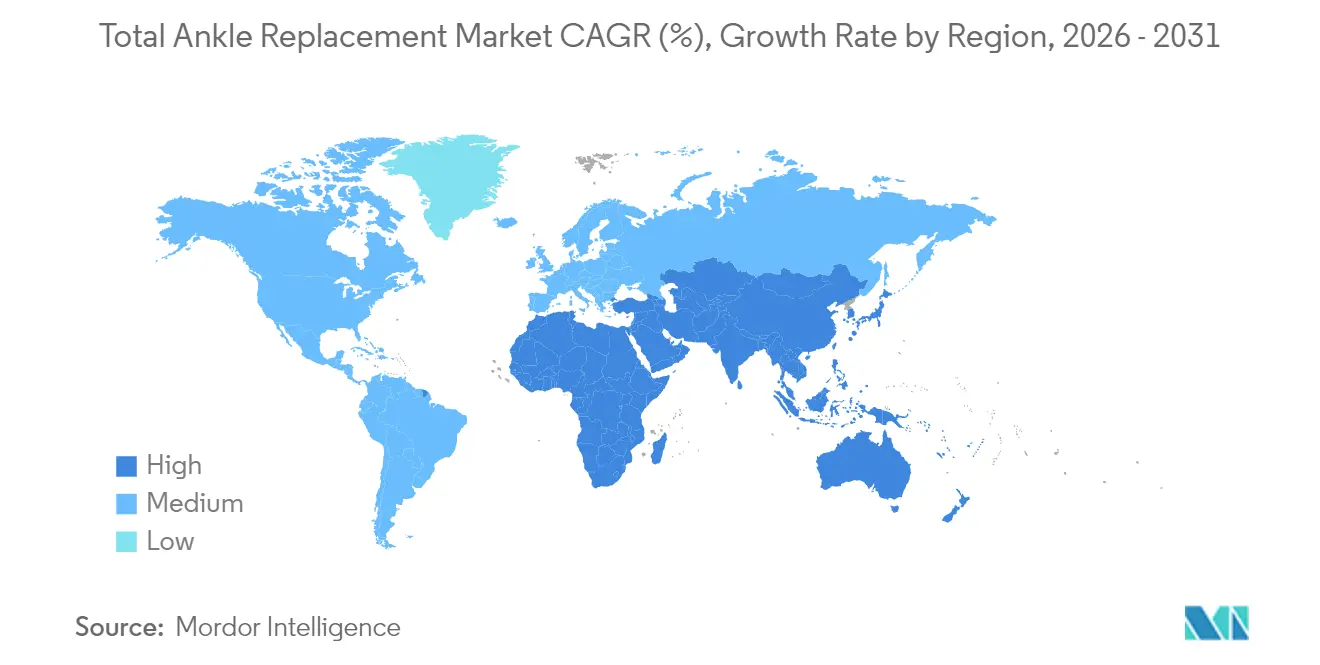

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

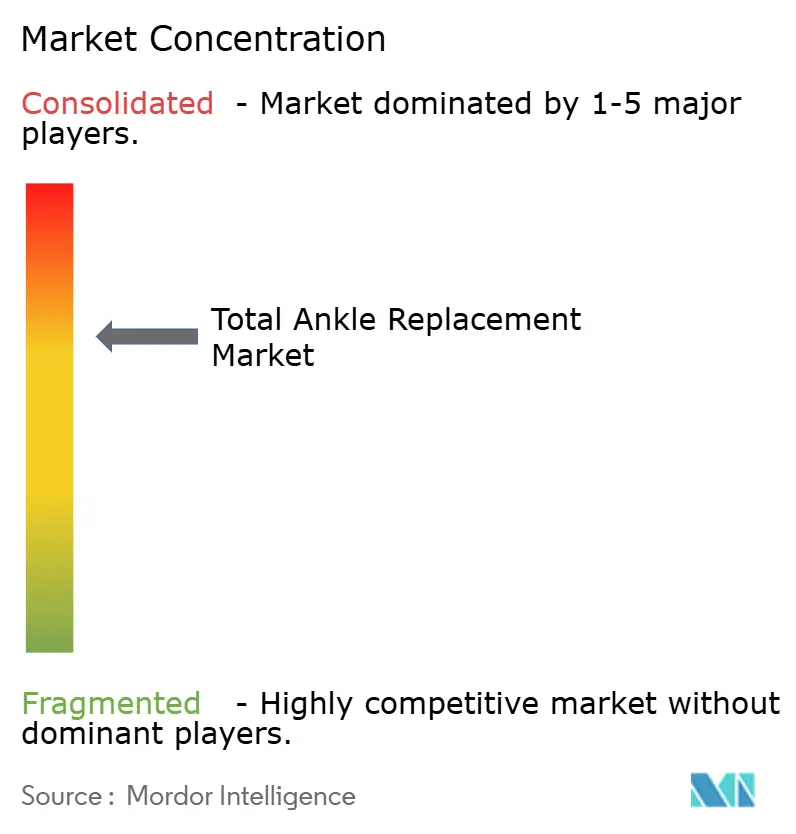

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Totalendoprothesen des Sprunggelenks von ���ϲ�����

Die �Ѳ�����ٲ���öß�� für Totalendoprothesen des Sprunggelenks wurde im Jahr 2025 auf USD 1,28 Milliarden geschätzt und soll von USD 1,36 Milliarden im Jahr 2026 auf USD 1,82 Milliarden bis 2031 wachsen, mit einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031).

Dieses Wachstum zeigt die Transformation des Verfahrens von einer Nischentherapie zu einer Standardoption bei fortgeschrittener Sprunggelenksarthrose, da Implantate der vierten Generation die Standzeit verlängern, das Revisionsrisiko senken und Chirurgen die Auswahl von Designs ermöglichen, die die native Biomechanik des Sprunggelenks nachahmen. Die Akzeptanz steigt, da patientenspezifische 3D-gedruckte Komponenten, intelligente Instrumente und robotergestützte Führung die Genauigkeit verbessern, während klinische Leitlinien nun bewegungserhaltende Eingriffe für jüngere und aktivere Patientengruppen empfehlen. Die ambulante Verlagerung schreitet voran, da CMS die Totalendoprothese des Sprunggelenks 2024 von der Liste der ausschließlich stationären Eingriffe gestrichen hat, was ���������Գ�ä�ܲ���� und ambulante Operationszentren dazu veranlasst, Versorgungspfade rund um Protokolle zur tagesklinischen Entlassung neu zu organisieren. Der Wettbewerbsdruck bleibt hoch nach der Übernahme von Paragon 28 durch Zimmer Biomet für USD 1,1 Milliarden im Jahr 2025, und die Hersteller bündeln weiterhin Implantate mit digitaler Planungssoftware, KI-gestützten Sensoren und wertorientierten Servicevereinbarungen, um Marktanteile zu sichern. Die Erstattung bleibt ein entscheidender Faktor; obwohl kommerzielle Kostenträger die Kosteneffizienz des Verfahrens im Vergleich zur Arthrodese zunehmend anerkennen, kämpfen Schwellenmärkte weiterhin mit hohen Gerätepreisen, begrenzter Chirurgenausbildung und uneinheitlicher Versicherungsdeckung.

Wichtigste Erkenntnisse des Berichts

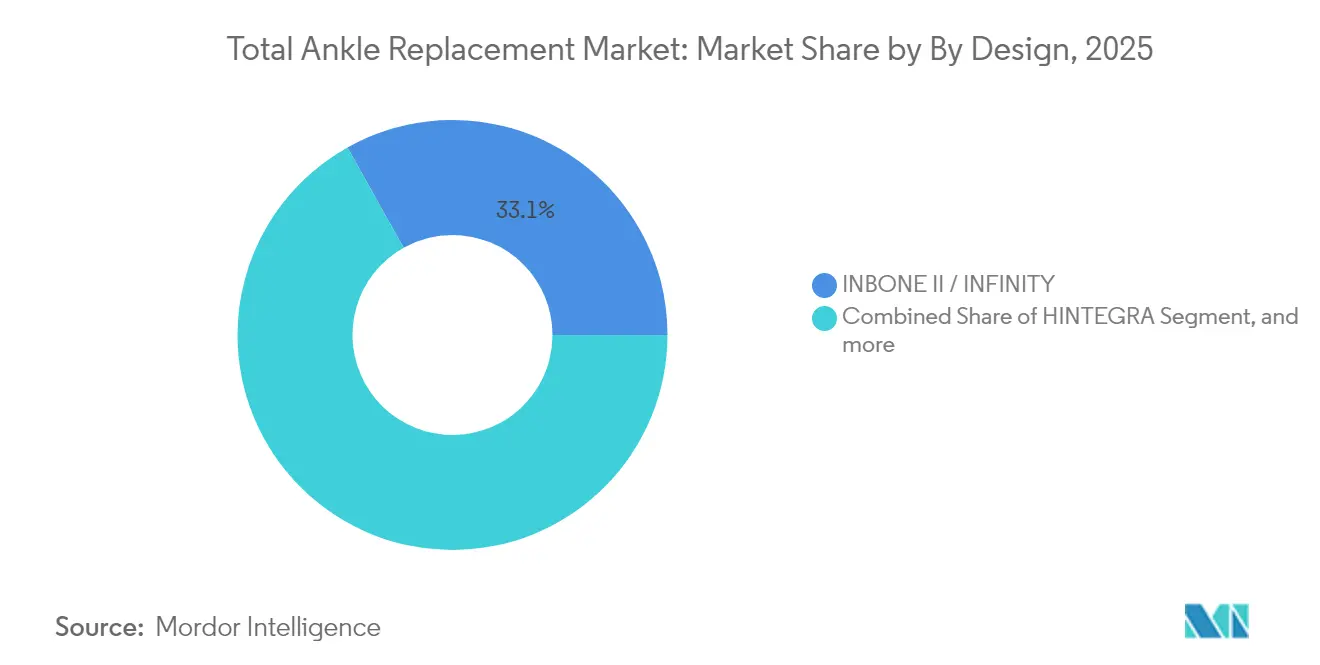

- Nach Design hielt INBONE II/INFINITY im Jahr 2025 einen Marktanteil von 33,12 % am Markt für Totalendoprothesen des Sprunggelenks, während CADENCE bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen wird.

- Nach Lagertyp erzielten Mobile-Bearing-Systeme im Jahr 2025 einen Umsatzanteil von 52,98 %; Hybrid- oder Semi-Constrained-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen.

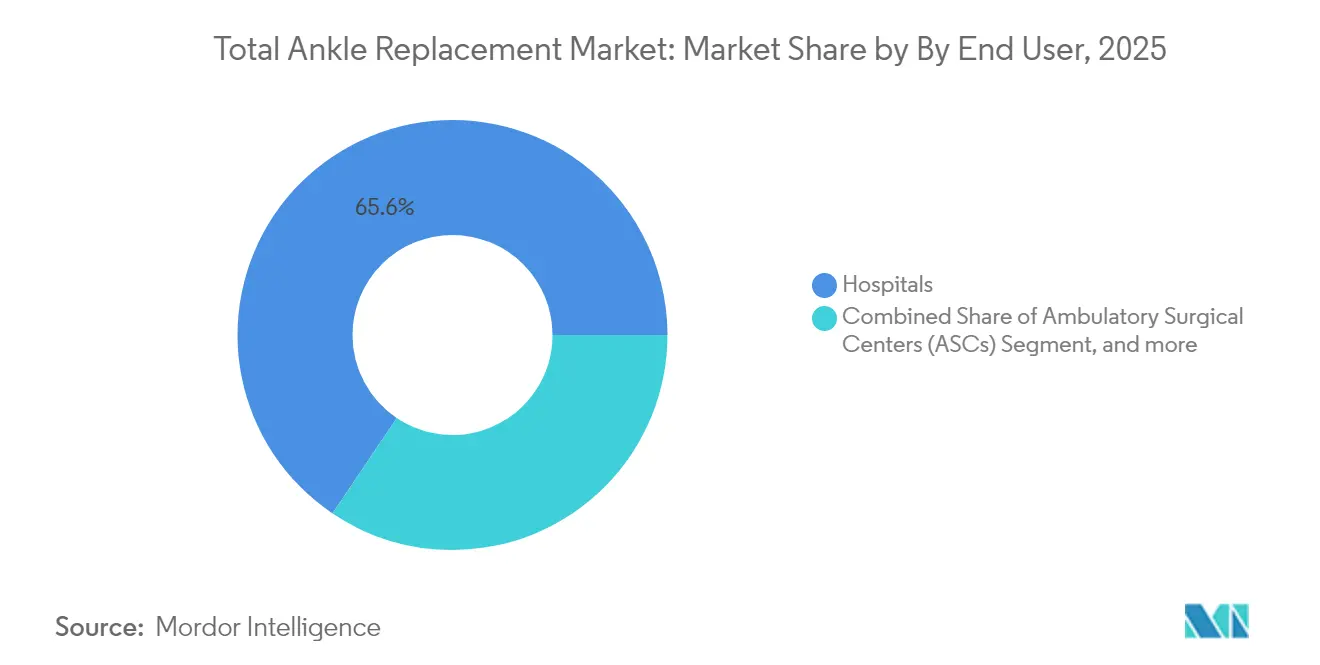

- Nach Endnutzer entfielen im Jahr 2025 65,58 % der �Ѳ�����ٲ���öß�� für Totalendoprothesen des Sprunggelenks auf ���������Գ�ä�ܲ����, während ambulante Operationszentren bis 2031 mit einer CAGR von 9,41 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,71 %, während Asien-Pazifik zwischen 2026 und 2031 die schnellste CAGR von 10,35 % verzeichnen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Totalendoprothesen des Sprunggelenks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Sprunggelenksarthrose und alternde Bevölkerung | +1.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg minimal-invasiver, bildgeführter und robotergestützter Verfahren zur Totalendoprothese des Sprunggelenks | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Ausweitung der Erstattung | +0.9% | Hauptsächlich Nordamerika, ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Additiv gefertigte, patientenspezifische Implantate erhalten FDA-Zulassungen | +0.7% | Global, angeführt von Zulassungen in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus jüngerer Kohorte mit Sportverletzungen | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ambulante Einführung der Totalendoprothese des Sprunggelenks in ambulanten Operationszentren | +0.3% | Hauptsächlich Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Prävalenz von Sprunggelenksarthrose und alternde Bevölkerung

Der demografische Wandel hin zu älteren, aktiveren Erwachsenen erhöht die Inzidenz von Sprunggelenksarthrose und treibt den Markt für Totalendoprothesen des Sprunggelenks an. Trauma ist die führende Ätiologie, sodass die Krankheitslast mit zunehmender Sportbeteiligung und Straßenverkehrsunfällen wächst. Klinische Studien zeigen, dass die postoperativen Rückkehr-zum-Sport-Raten von 31,1 % auf 85,4 % gestiegen sind, was bestätigt, dass moderne Implantate Mobilität und Selbstständigkeit bei Senioren erhalten.[1]Michal Mor, „Sportliche Aktivität nach Totalendoprothese des Sprunggelenks”, Journal of Clinical Medicine, mdpi.com Multinationale Gesundheitssysteme positionieren die Totalendoprothese des Sprunggelenks daher als Maßnahme zur Verbesserung der Lebensqualität und nicht als letzten Ausweg, betten sie in Arthritis-Versorgungspfade ein und treiben die langfristige Nachfrage an.

Anstieg minimal-invasiver, bildgeführter und robotergestützter Verfahren zur Totalendoprothese des Sprunggelenks

Navigations- und Roboterplattformen übertragen Erkenntnisse aus der Knieendoprothetik auf das Sprunggelenk, indem sie die Resektionsgenauigkeit verbessern, die Weichteilschädigung minimieren und Lernkurven verkürzen. Bereits etwa 13 % der Knieendoprothesen in den Vereinigten Staaten werden robotergestützt durchgeführt, und führende orthopädische Zentren setzen nun ähnliche Arbeitsabläufe für Sprunggelenke ein.[2]Jonathan Vigdorchik, „Roboterunterstützung bei der Sprunggelenksendoprothetik”, JBJS Open Access, jbjs.org Die Robotik unterstützt laterale Zugänge, die Knochen erhalten und Absenkung verringern, während intraoperative Sensoren die Implantatausrichtung in Echtzeit quantifizieren. Diese Vorteile erweitern die Indikationsstellung auf Deformitätsfälle, die zuvor für eine Arthrodese vorgesehen waren, und steigern die Attraktivität ambulanter Protokolle, was gemeinsam den Markt für Totalendoprothesen des Sprunggelenks beschleunigt.

Günstige Ausweitung der Erstattung

CMS erhöhte die Erstattung für ambulante Operationszentren um 2,9 % für 2025, steigerte die Gesamtzahlungen an ambulante Operationszentren auf USD 7,4 Milliarden und beseitigte finanzielle Fehlanreize für die tagesklinische Sprunggelenksendoprothetik.[3]CMS, „Endgültige Regelung zum Zahlungssystem für ambulante Operationszentren”, cms.gov Kosteneffektivitätsmodelle berechneten ein inkrementelles Kosten-Nutzwert-Verhältnis von USD 11.800 pro QALY gegenüber der Arthrodese, was komfortabel innerhalb der Kostenträgerschwellen liegt. Kommerzielle Versicherer folgen dem Beispiel von Medicare und erkennen die nachgelagerten Einsparungen durch erhaltene Gelenkbeweglichkeit und geringere Degeneration benachbarter Gelenke an. Obwohl andernorts weiterhin Kürzungen bei den Arztgebühren vorgenommen werden, bleibt das breitere Zahlungsumfeld insgesamt positiv für das Verfahrenswachstum.

Additiv gefertigte, patientenspezifische Sprunggelenksimplantate erhalten FDA-Zulassungen

Zulassungen für Geräte von restor3d, 3D Systems und MedCAD zwischen 2023 und 2025 validieren den regulatorischen Weg für maßgeschneiderte Implantate, die der individuellen Knochenmorphologie entsprechen. Eine multizentrische Kohorte berichtete von einer Implantatüberlebensrate von 96,3 % bei patientenspezifischen Totalersatzimplantaten des Talus.[4]FDA, „Restor3d Totalersatz des Talus – Zulassung”, fda.gov Poröses Titan und mit Vitamin E angereichertes Polyethylen senken das Abrieb- und Lockerungsrisiko, und vornavigierte Schnittführungsschablonen verkürzen die Operationszeit. Da die Druckkosten sinken, nutzen Unternehmen digitale Bibliotheken für die schnelle Produktion und bieten Chirurgen bedarfsgerechte Optionen, die die Markentreue stärken und Ersatzzyklen im gesamten Markt für Totalendoprothesen des Sprunggelenks stimulieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplikationen am Operationsort und Revisionsbelastung | -1.4% | Global, stärker in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Geräte- und Verfahrenskosten begrenzen die Akzeptanz in Schwellenmärkten | -0.8% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fehlen langfristiger globaler Implantatregisterdaten | -0.6% | Global, kritischer für neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Gelenkerhaltende Alternativen verzögern die Totalendoprothese des Sprunggelenks | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Komplikationen am Operationsort und Revisionsbelastung

Langzeitdatensätze zeigen 10-Jahres-Revisionsraten von etwa 10,9 % und 20-Jahres-Raten von 13,5 %, die deutlich höher sind als bei Hüft- oder Knieendoprothesen. Das Risiko periprothetischer Infektionen liegt zwischen 1 % und 14 %, und die Weichteilhülle des Sprunggelenks erschwert die Wundheilung. Die FDA hat das Hintermann-H3-System 2024 wegen Versagensraten von über 16,1 % beanstandet, was die Notwendigkeit erhöhter Wachsamkeit unterstreicht. Chirurgen reagieren mit strengeren Indikationsstellungen, erweiterter präoperativer Optimierung und der Einschränkung bilateraler Eingriffe, was das Wachstum des Verfahrensvolumens im Markt für Totalendoprothesen des Sprunggelenks insgesamt dämpft.

Hohe Geräte- und Verfahrenskosten begrenzen die Akzeptanz in Schwellenmärkten

Das Verfahren kostet USD 20.200 mehr als eine Arthrodese, wobei allein die Implantate in einigen Märkten USD 8.000 übersteigen. Kostenträger in Schwellenmärkten erstatten selten hochwertige Instrumente, was Anbieter dazu zwingt, entweder Kosten auf Patienten zu verlagern oder auf die Arthrodese zurückzugreifen. Begrenzte Ausbildungsprogramme, eingeschränkte CT-Bildgebung und mangelnde Revisionskompetenz verlangsamen die Marktdurchdringung zusätzlich. Hersteller müssen daher abgestufte Portfolios und lokale Ausbildungsakademien entwickeln, um latente Nachfrage zu erschließen und die Marktpräsenz für Totalendoprothesen des Sprunggelenks zu erweitern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Design: INBONE-Systeme führen, während CADENCE Innovationen vorantreibt

Die Plattformen INBONE II und INFINITY erzielten 2025 gemeinsam einen Umsatzanteil von 33,12 % und haben damit den bedeutendsten Anteil am Markt für Totalendoprothesen des Sprunggelenks. Ihre modularen Tibiaschäfte bieten eine anpassbare Fixierung, die von kurzen metaphysären Zapfen bis zu langen intramedullären Segmenten reicht – ein Ansatz, der die primäre Stabilität bei Revisions- und osteoporotischen Fällen verbessert. Eine Sieben-Jahres-Überlebensrate von 95,9 % unterstreicht die zuverlässige mittelfristige Leistung, und die Zahl der weltweiten Anwender überstieg bis 2024 48.000 Implantate. Die Wettbewerbsdifferenzierung konzentriert sich auf integrierte patientenspezifische Führungsschablonen und optimierte Instrumentensets, die die Rüstzeit und Strahlenbelastung reduzieren – Vorteile, die in ambulanten Umgebungen besonders geschätzt werden. Parallele klinische Programme sammeln fluoroskopische kinematische Daten, die eine nahezu native Bewegung in der Sagittal- und Koronarebene belegen, stärken die Evidenzpakete für Kostenträgeranträge und festigen die Marktführerschaft im Markt für Totalendoprothesen des Sprunggelenks weiter.

CADENCE verzeichnete bis 2031 eine CAGR-Trajektorie von 8,63 %, angetrieben durch Durchbrüche in der Polyethylenformulierung, der Talusdomkrümmung und optimierten Instrumenten für den lateralen Zugang. Frühe Ergebnisregister zeigen eine Patientenzufriedenheit von 98 % nach zwei Jahren, und Chirurgen berichten von vereinfachten Knochenresektionen, die die Lernkurven für ���������Գ�ä�ܲ���� der Grundversorgung verkürzen. VANTAGE, STAR und SALTO Talaris behalten treue Anhänger, die jeweils unterschiedliche Lagerphilosophien und regionale Erstattungsvorteile nutzen. Das 3D-gedruckte APEX-System von Paragon 28 fügt poröse trabekuläre Oberflächen und mit Vitamin E stabilisierte Inlays hinzu, um Oxidation und Abrieb zu widerstehen. Im Prognosezeitraum werden Designinnovationen auf die Integration intelligenter Sensoren und MRT-kompatibler Legierungen ausgerichtet sein, die es Klinikern ermöglichen, den Implantatstatus aus der Ferne zu überwachen, was Folgeeingriffe und sekundäre Einnahmequellen für Hersteller fördert.

Nach Lagertyp: Mobile Systeme dominieren, während Hybriddesigns an Dynamik gewinnen

Mobile-Bearing-Konstruktionen erzielten 2025 einen Anteil von 52,98 %, was das Vertrauen der Chirurgen in Implantate widerspiegelt, die es Polyethyleninlays ermöglichen, sich unter Last selbst auszurichten und Kantenbeanspruchungen zu reduzieren. Finite-Elemente-Analysen bestätigen, dass die Spannungsverteilung physiologische Muster erreicht, wenn die Knorpelüberzugsdicke auf 0,5 mm eingestellt wird – eine Erkenntnis, die die Entwicklung der nächsten Generation von Mobile-Bearing-Systemen leitet. Fixed-Bearing-Designs bleiben wertvoll bei kompromittiertem Knochenstock oder ligamentärer Insuffizienz, doch Bedenken hinsichtlich eingeschränkter Kinematik begrenzen die breite Akzeptanz.

Das Hybridsegment, das inhärente Rotationsmobilität mit integrierten Stabilitätsfunktionen verbindet, wächst mit einer CAGR von 11,18 % und unterstreicht die Suche des Marktes nach ausgewogenen Lösungen. Unternehmen kombinieren nun hybride Taluskomponenten mit ultrakongruenten Inlays, um Kontaktdrücke zu harmonisieren, und gewinnen damit Chirurgen, die bisher zwischen mobilen und festen Plattformen geschwankt haben. Da personalisierte Ganganalysen zur Routine werden, wird die Lagerauswahl zunehmend aus präoperativen Bewegungsdatensätzen abgeleitet, was Entscheidungsunterstützungstools tiefer in den Verkaufsprozess des Marktes für Totalendoprothesen des Sprunggelenks einbettet.

Nach Endnutzer: Krankenhausdominanz durch Wachstum ambulanter Operationszentren herausgefordert

���������Գ�ä�ܲ���� hielten 2025 einen Anteil von 65,58 % an der �Ѳ�����ٲ���öß�� für Totalendoprothesen des Sprunggelenks und nutzten dabei die Infrastruktur der Operationssäle, die Intensivpflegekapazitäten und die Ausbildungspipelines für Assistenzärzte. Akademische Zentren treiben die frühe Einführung von Robotik voran, und Pilotprojekte für Bündelzahlungen verankern Risikoverteilungsverträge. Dennoch wachsen ambulante Operationszentren mit einer CAGR von 9,41 %, da Versicherer niedrigere Einrichtungsgebühren bevorzugen und Patienten eine tagesklinische Genesung anstreben.

Gerätehersteller reagierten mit Einzel-Tray-Systemen und Einwegklingen, die auf die Sterilisationsprotokolle ambulanter Operationszentren abgestimmt sind und die Umrüstzeit um 12 Minuten pro Eingriff reduzieren. Qualitätsregister zeigen eine vergleichbare 30-Tage-Wiederaufnahmerate in beiden Versorgungsumgebungen, was das Vertrauen der Kostenträger stärkt. Spezialisierte orthopädische Kliniken dienen als präoperative Knotenpunkte für Bildgebung, Ganganalyse und gemeinsame Entscheidungsberatung und übergeben Patienten dann entweder an ���������Գ�ä�ܲ���� oder ambulante Operationszentren für den Eingriff, wodurch Leistungen entlang des Versorgungskontinuums integriert und die Kanalzugänge im Markt für Totalendoprothesen des Sprunggelenks erweitert werden.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,71 % des Umsatzes und ist das Zentrum der globalen Entwicklung klinischer Leitlinien, angetrieben durch CMS-Deckung, hohe Chirurgendichte und die Bereitschaft der Verbraucher, für hochwertige Implantate zu zahlen. Ärzte in den Vereinigten Staaten führen jährlich mehr als 11.000 Sprunggelenksendoprothesen durch und kombinieren häufig Verfahren wie die Bandrekonstruktion zur Optimierung der Ausrichtung. Kanada trägt durch öffentlich finanzierte Fachzentren in Ontario und Alberta bei, während der mexikanische Privatsektor Medizintouristen aus Mittelamerika anzieht, die bewegungserhaltende Eingriffe suchen.

Europa bleibt das zweitgrößte Cluster, wobei Deutschland, Frankreich und das Vereinigte Königreich die Volumina unter strengen CE-Kennzeichnungsanforderungen und Kosten-Nutzwert-Schwellenwerten anführen. Nationale Gesundheitssysteme führen Bewertungen von Gesundheitstechnologien durch, die langfristige Revisionsraten genau prüfen, und ermutigen Hersteller, von Fachleuten begutachtete Überlebensdaten zu veröffentlichen. Skandinavische Länder teilen Registererkenntnisse, die breitere europäische Erstattungsverhandlungen beeinflussen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,35 % bis 2031, da alternde Bevölkerungen und steigende verfügbare Einkommen die Nachfrage nach fortschrittlicher orthopädischer Versorgung erhöhen. China baut Ausbildungsprogramme in Shanghai und Peking aus, Japan nutzt die universelle Krankenversicherung zur Abdeckung ausgewählter Technologien, und ���������Գ�ä�ܲ���� der ersten Kategorie in Indien ziehen inländische Medizintouristen an. Die Kombination aus hoher Traumainzidenz und großen Diabetespopulationen erhöht die Arthrosebürde und schafft einen fruchtbaren Expansionskorridor für den Markt für Totalendoprothesen des Sprunggelenks. Naher Osten und Afrika sowie ��ü�岹��������첹 zeigen eine aufkeimende Akzeptanz, da private Krankenhausgruppen Expertise importieren, obwohl Währungsschwankungen und Eigenbeteiligungsdynamiken die kurzfristigen Eingriffszahlen dämpfen.

Wettbewerbslandschaft

Der Markt für Totalendoprothesen des Sprunggelenks weist eine moderate Konsolidierung bei gleichzeitig intensivem Innovationswettbewerb auf. Zimmer Biomet schloss die Übernahme von Paragon 28 für USD 1,1 Milliarden im April 2025 ab und gewann damit das APEX-3D-System, die Smart-28-Instrumente und eine spezialisierte Vertriebsmannschaft für Fuß und Sprunggelenk, die Zimmer Biomets globales Netzwerk ergänzt. Stryker behauptet die Marktführerschaft durch die Zwei-Jahres-Überlebensrate von 98,8 % des Infinity-Systems und die 2024 eingeführten Ergänzungssysteme Ankle Truss und Osteotomy Truss, die die Revisionsoptionen erweitern. Smith+Nephew meldete 2024 ein zugrunde liegendes Umsatzwachstum von 5,3 % und veröffentlichte patientenspezifische Führungsschablonen, die CT-Kartierung mit intraoperativer Navigation integrieren, die Komponentenausrichtung vereinfachen und die Chirurgenakzeptanz steigern.

Nischenanbieter erschließen Marktlücken durch den Fokus auf patientenspezifische Implantate, additive Fertigung und sensorisierte Polyethyleninlays, die Last und Temperatur überwachen. restor3d nutzt Algorithmen des maschinellen Lernens zur Optimierung von Gitterstrukturen, während 3D Systems orthoplastische Traumachirurgen mit einem durchgängigen digitalen Workflow anspricht. Die Wettbewerbsdynamik erstreckt sich nun über Hardware hinaus auf Software-Ökosysteme, Fernüberwachungsplattformen und wertorientierte Vertragsmodelle, die Zahlungen an langfristige Funktionswerte knüpfen. Die regulatorische Kontrolle verschärft sich nach der FDA-Sicherheitsmitteilung von 2024, was Unternehmen dazu veranlasst, stark in die Marktüberwachung nach dem Inverkehrbringen und die Generierung von Daten aus der realen Welt zu investieren. Infolgedessen bündeln führende Hersteller Cloud-Register und longitudinale Ergebnisanalysen mit Implantatverkäufen, erhöhen die Wechselkosten und prägen Kaufentscheidungen im gesamten Markt für Totalendoprothesen des Sprunggelenks.

Marktführer im Bereich Totalendoprothesen des Sprunggelenks

Zimmer Biomet

Exactech, Inc.

Enovis

Smith + Nephew

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Zimmer Biomet schloss die Übernahme von Paragon 28 für USD 1,1 Milliarden ab und schuf damit einen dedizierten Vertriebskanal für Fuß- und Sprunggelenklösungen sowie eine Positionierung für den Zugang zum schnell wachsenden Markt für ambulante Operationszentren. Die Übernahme integriert das innovative APEX-3D-Totalendoprothesensystem für das Sprunggelenk von Paragon 28 und die Smart-28-Chirurgieinstrumente in das globale Vertriebsnetz und die Fertigungskapazitäten von Zimmer Biomet.

- März 2025: MedCAD erhielt die FDA-510(k)-Zulassung für sein AccuStride-Fuß- und Sprunggelenksystem, was einen bedeutenden Fortschritt bei patientenspezifischen Instrumenten für Totalendoprothesen des Sprunggelenks darstellt. Die Zulassung ermöglicht den Markteintritt für das Gerät, das die FDA-Sicherheits- und Wirksamkeitsstandards zur Verbesserung der chirurgischen Präzision erfüllt.

- Oktober 2024: Exactech führte erfolgreich seine erste Totalendoprothese des Sprunggelenks unter Verwendung der Vantage Ankle 3D und 3D+ Tibiaimplantate durch. Diese 3D-gedruckten Sprunggelenksimplantate bieten, ähnlich wie alle 3D-gedruckten orthopädischen Lösungen, den Vorteil der Individualisierung und vereinfachen den chirurgischen Prozess für Ärzte.

- August 2024: Enovis Corporation stellte seine skandinavische Totalendoprothese des Sprunggelenks (STAR Ankle) vor, nun verbessert mit dem neuen e+ Polyethylen. Das mit Vitamin E angereicherte e+ Polyethyleninlay des Implantats verspricht erhöhte Haltbarkeit, Stabilität und Langlebigkeit. In Verbindung mit der kürzlich eingeführten STAR-patientenspezifischen Instrumentierung unterstreicht die STAR+ Experience das Engagement von Enovis für kontinuierliche Verbesserungen mit Fokus auf Patientenzufriedenheit und -ergebnisse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Totalendoprothesen des Sprunggelenks als den globalen Umsatz, der aus neuen, vollständig integrierten Prothesensystemen generiert wird, die das gesamte Talocruralgelenk bei Patienten mit fortgeschrittener Arthrose oder traumatischen Schäden ersetzen. Die Definition umfasst primäre Tibia- und Taluskomponenten sowie die Einweginstrumente, die an ���������Գ�ä�ܲ���� und ambulante Operationszentren geliefert werden.

Zur Klarstellung schließen wir Revisionsimplantate, partielle Sprunggelenksendoprothesen, Arthrodesehardware und Aftermarket-Servicekits aus.

������Գپ�����ܲԲ���ü��������������

- Nach Design

- HINTEGRA

- STAR

- SALTO / SALTO Talaris

- INBONE II / INFINITY

- CADENCE

- Weitere Designs

- Nach Lagertyp

- Mobile-Bearing-Systeme

- Fixed-Bearing-Systeme

- Hybrid / Semi-Constrained

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante Operationszentren

- Spezialisierte orthopädische Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Zur Validierung sekundärer Signale befragten Mordor-Analysten Fuß- und Sprunggelenkschirurgen, spezialisierte Distributoren und Erstattungsberater in Nordamerika, Westeuropa, China, Indien und dem Golfkooperationsrat. Diese Gespräche verfeinerten die Konversionsraten von der Arthrodese zum Gelenkersatz, bestätigten die Durchschnittspreisbänder nach Versorgungsumgebung und testeten Wachstumsannahmen unter Stressbedingungen.

Desk Research

Im Rahmen der Desk Research sammelten wir Basisverfahrensvolumina, demografische Verschiebungen und Erstattungsregeln aus öffentlichen Quellen wie dem Nationalen Zentrum für Gesundheitsstatistik, CMS-Medicare-Abrechnungsdaten, Eurostat-Entlassungsstatistiken, dem Gelenkregister der Australischen Orthopädischen Gesellschaft und Abstracts der Amerikanischen Orthopädischen Fuß- und Sprunggelenksgesellschaft.

Unternehmens-10-K-Berichte, Questel-Patentanalysen, Ausschreibungsbekanntmachungen von Tenders Info und klinische Studienregister beleuchteten dann den Pipeline-Fluss, während D&B-Hoovers-Bereiche uns halfen, typische Durchschnittsverkaufspreise zu verankern. Diese Liste ist illustrativ, und wir stützten uns auf viele weitere öffentliche und kostenpflichtige Referenzen für die Datenerhebung, -validierung und -klärung.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Modell beginnt mit der Prävalenz symptomatischer Sprunggelenksarthrose nach Land, multipliziert mit der chirurgischen Eignung und Akzeptanz und wendet verifizierte Durchschnittspreisbereiche an, die wir dann mit Stichprobendaten aus Zolllieferungen abgleichen. Ausgewählte Bottom-up-Näherungen, wie Lieferantenzusammenfassungen für ���������Գ�ä�ܲ���� mit hohem Volumen, helfen bei der Verfeinerung der Gesamtwerte.

Zu den wichtigsten Variablen des Modells gehören das Wachstum der alternden Bevölkerung, die Adipositasinzidenz, die Chirurgendichte, die Ausweitung der Erstattung und die Preistrends für Implantate. Prognosen stützen sich auf multivariate Regression, gemischt mit ARIMA-Glättung, wenn regulatorische oder technologische Wendepunkte auftreten. Lücken aus unvollständiger Versandoffenlegung werden durch Triangulation mit Registerzählungen und durch Umfragen bestätigten Nutzungsmultiplikatoren überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen zwei unabhängige Analysten Anomalieprüfungen durch, vergleichen Ergebnisse mit orthopädischen Importstatistiken und berufen ein Überprüfungsgremium ein. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Rückrufe, Leitlinienänderungen oder Zahlungsänderungen ausgelöst werden, damit unsere Kunden stets die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für Totalendoprothesen des Sprunggelenks Vertrauen verdient

Veröffentlichte Marktwerte unterscheiden sich häufig, da Variationen in der Gerätezusammensetzung, der Abdeckung von Versorgungsumgebungen, den Währungsumrechnungspunkten und der Aktualisierungshäufigkeit die Gesamtwerte beeinflussen.

Wir beschreiben die wichtigsten Ursachen für Abweichungen nachfolgend.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 1,28 Mrd. (2025) | ||

| USD 0,75 Mrd. (2024) | Globale Unternehmensberatung A | Instrumentensets ausgeschlossen; konservative Preisannahmen |

| USD 0,71 Mrd. (2023) | Regionale Unternehmensberatung B | Historische Abrechnungspreise verwendet; subglobaler Umfang |

| USD 1,12 Mrd. (2024) | Fachzeitschrift C | Arthrodesegeräte zusammen mit Endoprothesen einbezogen |

Der Vergleich zeigt, dass bei gleichzeitiger Anwendung von Umfangsabgleich, Durchschnittspreiskalibrierung und zeitnaher Aktualisierung der ausgewogene Ansatz von Mordor eine verlässliche Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Totalendoprothesen des Sprunggelenks?

Der Markt für Totalendoprothesen des Sprunggelenks wird im Jahr 2026 auf USD 1,36 Milliarden geschätzt und soll bis 2031 USD 1,82 Milliarden erreichen.

Wie schnell wächst der Markt für Totalendoprothesen des Sprunggelenks?

Der Markt wächst im Prognosezeitraum 2026–2031 mit einer CAGR von 6,07 %.

Welche Designplattform führt heute den Marktanteil bei Totalendoprothesen des Sprunggelenks an?

INBONE II/INFINITY hält 2025 einen Anteil von 33,12 % am globalen Umsatz und ist damit die führende Designfamilie.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren unterstützen die tagesklinische Entlassung, senken die Einrichtungskosten und profitieren von CMS-Erstattungserhöhungen, was bis 2031 eine CAGR von 9,41 % bei ambulanten Operationszentren antreibt.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 10,35 % wachsen, angetrieben durch alternde Bevölkerungen, höhere Gesundheitsausgaben und erweiterten Zugang zu spezialisierter orthopädischer Versorgung.

Welche Technologietrends prägen den Wettbewerb in der Branche für Totalendoprothesen des Sprunggelenks?

Patientenspezifische 3D-gedruckte Implantate, robotergestützte Führung und sensorisierte Inlays sind die Kerntechnologien, die Produkte differenzieren und Kaufentscheidungen beeinflussen.

Seite zuletzt aktualisiert am: