˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr thorakale Drainagegeräte

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 0.94 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr thorakale Drainagegeräte von şÚÁϲ»´ňěČ

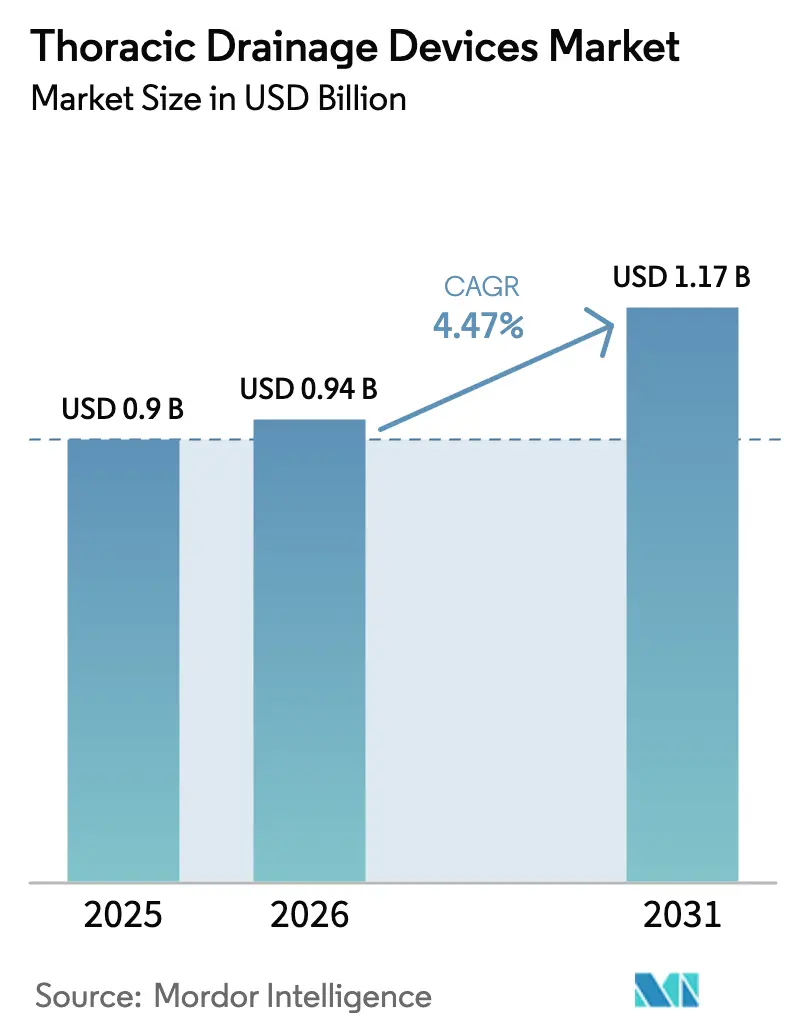

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr thorakale Drainagegeräte wird voraussichtlich von 0,9 Milliarden USD im Jahr 2025 auf 0,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,47 % ĂĽber den Zeitraum 2026–2031 einen Wert von 1,17 Milliarden USD erreichen.

Erstattungsregelungen fĂĽr die Fernversorgung, Produktdigitalisierung und Materialsubstitution prägen gemeinsam die Nachfrage und dämpfen gleichzeitig das ĂĽbergeordnete Wachstum. Ambulante chirurgische Zentren verzeichnen ein jährliches Prozedurenvolumenwachstum von 8,05 %, was fast 400 Basispunkte ĂĽber dem der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů liegt, und digitale Plattformen ersetzen analoge Wasserschlosseinheiten in der Intensivpflege und in ECMO-Protokollen. Nordamerika bleibt der Umsatzanker, doch der Asien-Pazifik-Raum holt auf, angetrieben durch Chinas Initiative „Gesundes China 2030” und Indiens Ausbau der Ayushman-Bharat-Einrichtungen. Gleichwohl bestehen Wachstumspotenziale in der heimbasierten ECMO, der KI-gestĂĽtzten Luftleckerkennung und biologisch abbaubaren Katheterbeschichtungen, die neue Marktteilnehmer einladen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 37,81 % des Umsatzes im Markt für thorakale Drainagegeräte auf Thoraxdrainagesysteme, während thorakale Drainagekits bis 2031 voraussichtlich mit einer CAGR von 6,38 % wachsen werden.

- Nach Materialzusammensetzung entfiel im Jahr 2025 ein Anteil von 46,13 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr thorakale Drainagegeräte auf Silikon, während Polyurethan bis 2031 voraussichtlich mit einer jährlichen Rate von 6,81 % wachsen wird.

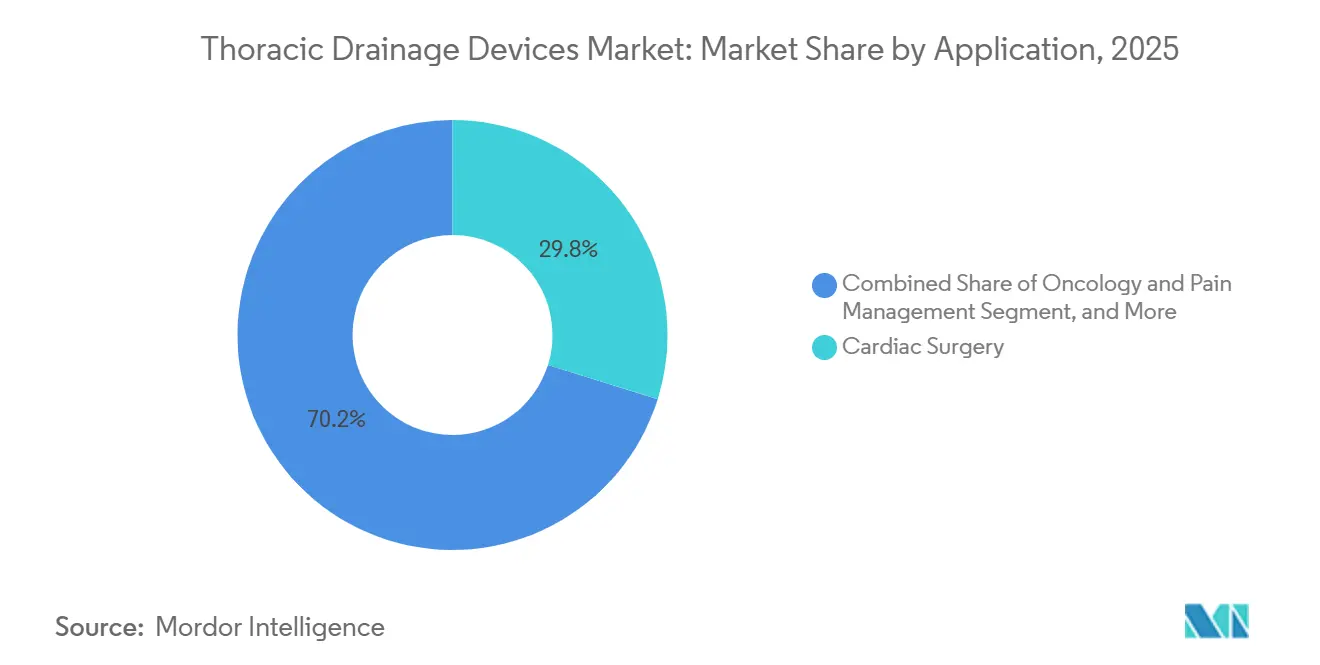

- Nach Anwendung führte die Herzchirurgie im Jahr 2025 mit einem Marktanteil von 29,85 % bei thorakalen Drainagegeräten, während Onkologie und Schmerzmanagement mit einer CAGR von 5,58 % bis 2031 voranschreiten.

- Nach Endnutzer hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Umsatzanteil von 54,06 %; ambulante chirurgische Zentren verzeichneten mit 8,05 % bis 2031 die höchste CAGR.

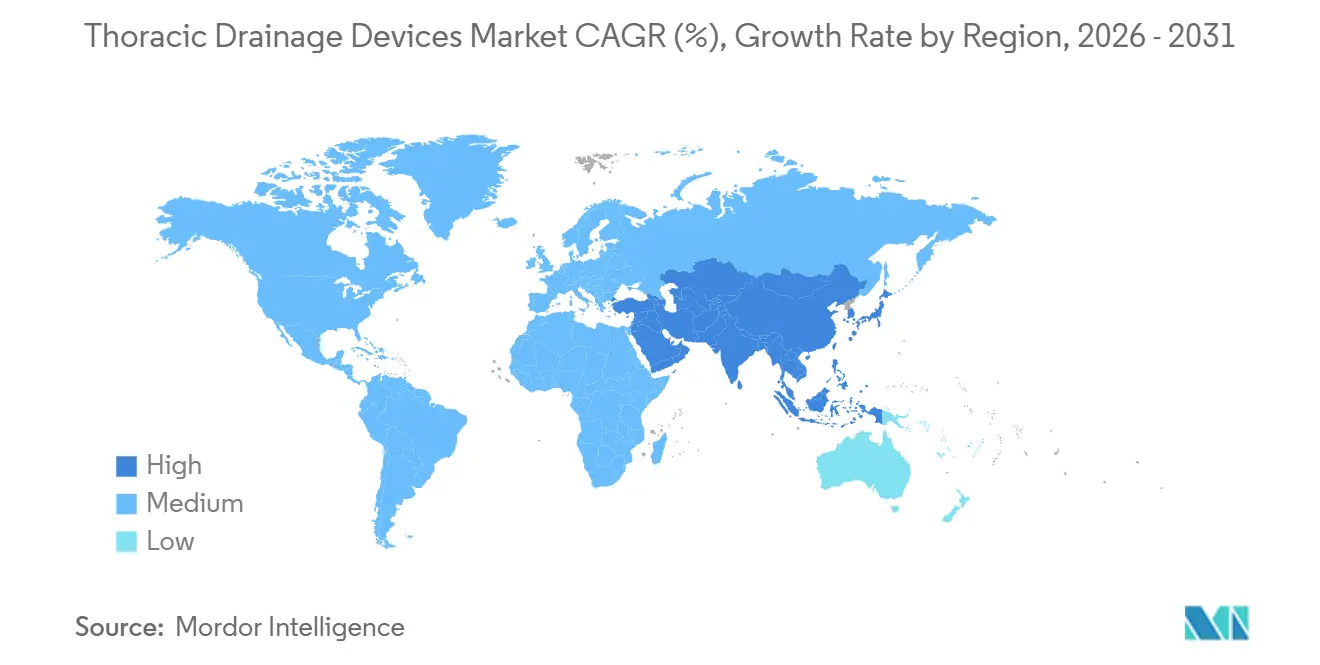

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,64 % am Markt für thorakale Drainagegeräte; der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer jährlichen Rate von 7,32 % wachsen.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für thorakale Drainagegeräte

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Pleuraerkrankungen | +0.9% | Nordamerika, Europa, globale Belastung in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Steigende Volumina in der Thorax- und Herzchirurgie | +1.1% | Nordamerika, Europa, China, Indien, Japan | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei digitalen Drainagesystemen | +0.8% | Frühe Anwender in Nordamerika, EU; Übernahme im Asien-Pazifik-Raum nach 2028 | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver und robotergestützter Verfahren | +0.7% | Nordamerika, Westeuropa, urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsmodelle für die Heimversorgung fördern tragbare Geräte | +0.6% | Vereinigte Staaten, Deutschland, Vereinigtes Königreich, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von ECMO- und Lungentransplantationsprogrammen | +0.4% | Akademische Zentren in Nordamerika, Europa, Singapur, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Prävalenz von Pleuraerkrankungen

Mehr als 1,5 Millionen stationäre Patientenaufnahmen pro Jahr in den USA erfordern eine Pleuradrainage, und der spontane Pneumothorax nimmt bei Erwachsenen ab 65 Jahren jährlich um 2,3 % zu.[1]Centers for Disease Control and Prevention, "Überwachung von Pleuraerkrankungen," cdc.gov Eine ähnliche Dynamik in Deutschland, Frankreich und dem Vereinigten Königreich zeigt zwischen 2024 und 2025 einen Anstieg der Diagnosen um 4,1 %. Medicare-Zahlungsreformen, die eine Entlassung am selben Tag belohnen, erhöhen den ambulanten Einsatz von Kathetern mit kleinem Kaliber, die nun 40 % der ambulanten Fälle ausmachen. In einkommensschwachen Regionen besteht weiterhin eine Nachfrage nach kosteneffizienten Lösungen mit großem Kaliber, da tuberkulosebedingte Empyeme eine häufige Erkrankung bleiben. Das Gerätedesign entwickelt sich hin zu Verweilkathetern mit 14 Fr oder kleiner, die Komfort und Durchflusseffizienz in Einklang bringen.

Steigende Volumina in der Thorax- und Herzchirurgie

Die Volumina in der Thoraxchirurgie erholten sich im Jahr 2025 auf 3,2 Millionen Eingriffe und ĂĽbertrafen damit die Werte vor der Pandemie um 7 %. Herzchirurgische Eingriffe erreichten weltweit 2,8 Millionen aufgrund der alternden Bevölkerung, und Chinas Erstattungsgenehmigung fĂĽr robotergestĂĽtzte thorakale Eingriffe löste einen Anstieg minimal-invasiver Fälle um 12 % aus. Das US-amerikanische Modell der gebĂĽndelten Zahlung setzt Anreize fĂĽr °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, digitale Drainagegeräte einzusetzen, die die Verweildauer verkĂĽrzen.[2]Centers for Medicare & Medicaid Services, "Vereinbarte BĂĽndelzahlungsregelung 2025," cms.gov Osteuropa und Lateinamerika hinken jedoch hinterher, da Kapitalbeschränkungen und ein begrenztes chirurgisches Fachpersonal die EinfĂĽhrung hemmen.

Technologische Fortschritte bei digitalen Drainagesystemen

Digitale Plattformen, die Druck- und Durchflusssensoren integrieren, reduzieren den Pflegeaufwand pro Patiententag um 30 %. Medtronics Thopaz+ erhielt 2024 die FDA-Zulassung für die ECMO-Unterstützung, während Getinges Atrium Ocean die Entfernungsbereitschaft in deutschen Studien mit einer Genauigkeit von 89 % vorhersagt. Japan führte 2025 eine Zusatzvergütung ein, die die digitale Durchdringung innerhalb von sechs Monaten auf 18 % der Thoraxoperationen erhöhte. Die Anschaffungspreise liegen nach wie vor beim 3- bis 5-Fachen der analogen Geräte, obwohl in Deutschland Mietprogramme zu 150 EUR pro Behandlungsepisode entstehen, um den Budgetdruck zu mindern.

Wachsende Akzeptanz minimal-invasiver und robotergestĂĽtzter Verfahren

RobotergestĂĽtzte Lobektomien machten im Jahr 2025 22 % der US-amerikanischen Fälle aus, gegenĂĽber 15 % im Jahr 2024. Diese Techniken bevorzugen Schläuche mit 12 Fr bis 14 Fr und ermöglichen kĂĽrzere Immobilisierungszeiten. Die europäische Nachfrage nach prĂĽfbaren Ergebnisdaten gemäß der Medizinprodukteverordnung erhöht die Nutzung digitaler Drainagen. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą erweiterte 2024 die KostenĂĽbernahme fĂĽr robotergestĂĽtzte Chirurgie auf 12 thorakale Indikationen, was zu einem Anstieg minimal-invasiver Eingriffe um 19 % im Jahresvergleich fĂĽhrte.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten fortschrittlicher digitaler Systeme | -0.7% | Indien, SĂĽdostasien, Lateinamerika, kostenbelastete EU-°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů | Kurzfristig (≤ 2 Jahre) |

| Strenge Zulassungsanforderungen und Rückrufe | -0.4% | Nordamerika, EU gemäß Medizinprodukteverordnung | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorschriften für Einwegkunststoffe | -0.3% | EU, Kalifornien, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Mangel an thorakalen Pflegefachkräften | -0.5% | Ländliches Nordamerika, Osteuropa, subsaharisches Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Kosten fortschrittlicher digitaler Systeme

Digitale Geräte werden zu Listenpreisen von 2.500–4.000 USD gegenĂĽber 600–800 USD fĂĽr analoge Geräte angeboten, was die EinfĂĽhrung in Indien einschränkt, wo nur 8 % der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů diese einsetzen. Brasiliens feste Erstattungssätze sehen keine Differenzierung vor und schaffen damit keinen Anreiz fĂĽr Upgrades. Das Vereinigte Königreich handelte einen Rabatt von 22 % aus, um Kostenneutralität zu wahren, unter BerĂĽcksichtigung der Pflegeeinsparungen. Mietmodelle senken die EinstiegshĂĽrden, doch die Gesamtbetriebskosten bleiben 40–60 % höher.

Strenge Zulassungsanforderungen und RĂĽckrufe

Vierzehn FDA-Rückrufe der Klasse II in den Jahren 2024–2025 machten auf Katheterspitzentrennungen und Behälterausfälle aufmerksam.[3]U.S. Food and Drug Administration, "Rückrufe von Medizinprodukten 2024-2025," fda.gov Die Rezertifizierungskosten gemäß der europäischen Medizinprodukteverordnung belaufen sich durchschnittlich auf 500.000 EUR pro Produktlinie und verzögerten 23 Markteinführungen bis Anfang 2026. Chinas unangekündigte Werkskontrollen verursachten eine Verzögerung im Genehmigungsverfahren von vier Monaten.

Segmentanalyse

Nach Produkttyp: Kits gewinnen an Bedeutung, da Effizienz die Individualisierung ĂĽberwiegt

Thoraxdrainagesysteme machten im Jahr 2025 37,81 % des Umsatzes aus. Im Gegensatz dazu werden thorakale Drainagekits, die für ihre sterilisierte Benutzerfreundlichkeit geschätzt werden, mit einer CAGR von 6,38 % voraussichtlich schneller als der Markt wachsen, angetrieben durch die Nachfrage ambulanter chirurgischer Zentren. Pleuradrainage-Katheter mit kleinem Kaliber (≤14 Fr) dominieren im ambulanten Management maligner Ergüsse, während Varianten mit großem Kaliber für die Behandlung von Traumata und Empyemen unverzichtbar bleiben. Digitale Systeme erzielen trotz geringerer Stückzahlen Preisaufschläge von 40–50 % und sichern Einnahmen aus Verbrauchsmaterialien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Materialzusammensetzung: Polyurethan holt bei Silikon auf

Silikon repräsentierte 46,13 % des Materialumsatzes und wird aufgrund seiner Biokompatibilität bevorzugt. Polyurethan holt mit einer jährlichen Wachstumsrate von 6,81 % auf, unterstĂĽtzt durch DĂĽnnwand-Extrusionsverfahren. Der Anteil von PVC an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr thorakale Drainagegeräte wird bis 2031 voraussichtlich unter 10 % fallen, da regulatorische Einschränkungen zunehmen. Fortschrittliche Polymere wie antimikrobiell beschichtetes Polyurethan reduzieren Infektionen um 38 % und rechtfertigen einen Preisaufschlag von 30 %.

Nach Anwendung: Onkologie wächst, während die Herzchirurgie stagniert

Die Herzchirurgie hielt im Jahr 2025 einen Marktanteil von 29,85 % bei thorakalen Drainagegeräten, doch wird erwartet, dass sich das Wachstum verlangsamt, da transkatheterbasierte Eingriffe die Verweildauer von Thoraxdrainagen verkürzen. Onkologie und Schmerzmanagement wachsen jährlich um 5,58 %, was die Prävalenz maligner Pleuraergüsse bei rund 150.000 US-amerikanischen Patienten pro Jahr widerspiegelt. Trauma- und Infektionskrankheitssegmente bleiben in aufstrebenden Volkswirtschaften stabil.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Ambulante Zentren stören die Dominanz der °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů hielten im Jahr 2025 54,06 % des Umsatzes. Die Volumina ambulanter chirurgischer Zentren steigen jedoch mit 8,05 %, da Medicare 18 thorakale Eingriffe in seine Genehmigungsliste aufnimmt. Die Heimversorgung ist zwar das kleinste Segment, wächst jedoch rasch, da tragbare Geräte das Fernmanagement ermöglichen und PleurX-Katheter im Jahr 2025 ein globales Platzierungswachstum von 31 % verzeichneten.

Geografische Analyse

Der Marktanteil Nordamerikas bei thorakalen Drainagegeräten betrug im Jahr 2025 39,64 %, da digitale Plattformen in akademischen Zentren eine Durchdringung von über 22 % erreichten. Die Ausweitung des Medicare-Programms „Krankenhaus zu Hause” beschleunigte die Nachfrage nach tragbaren Kathetern, während Kanada digitale Geräte pilotierte, um Intensivstationsaufenthalte zu verkürzen. Das DRG-System in Deutschland begünstigt analoge Systeme, während das Vereinigte Königreich nationale Verträge aushandelte, die Gerätekosten mit reduzierter Pflegezeit bündeln. Frankreich und Italien erweiterten die chirurgische Kapazität durch öffentlich-private Partnerschaften, obwohl Ausgabengrenzen die digitale Umstellung einschränken.

Der Asien-Pazifik-Markt wird bis 2031 voraussichtlich mit einer jährlichen Rate von 7,32 % wachsen. China errichtet im Rahmen der staatlich finanzierten Initiative „Gesundes China 2030” 120 Thoraxzentren. Indiens Prozedurenvolumina stiegen nach der Aufnahme der Ayushman-Bharat-Erstattung um 19 %. Der Ausbau der KostenĂĽbernahme fĂĽr robotergestĂĽtzte Chirurgie in Japan und ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą steigert die Nachfrage nach Kathetern mit kleinem Kaliber weiter.

Wettbewerbslandschaft

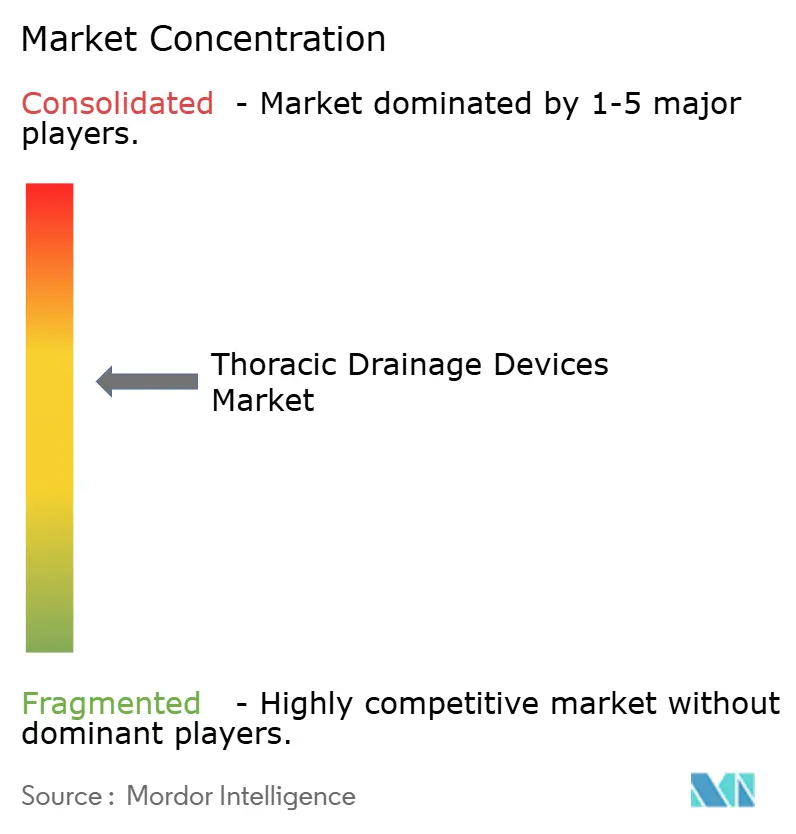

Die fünf führenden Anbieter Medtronic, Teleflex, Becton Dickinson, Getinge und Cardinal Health kontrollieren über Rahmenverträge mit Einkaufsgemeinschaften einen bedeutenden Marktanteil im Markt für thorakale Drainagegeräte. Ihre Strategien konvergieren auf KI-gestützte digitale Plattformen, den Ausbau des Vertriebs im Asien-Pazifik-Raum und die vertikale Integration von Verbrauchskomponenten. Die Patentanmeldungen erreichten 2024–2025 einen Wert von 47, was die Intensität der Innovation unterstreicht. Neue Marktteilnehmer wie Centese und Sinapi Biomedical nutzen die ISO-13485-Auftragsfertigung in Südostasien, um die Preise um bis zu 30 % zu unterbieten und dabei FDA-510(k)- und CE-Standards zu erfüllen.

Die heimbasierte ECMO-Unterstützung bleibt eine Frontier-Chance; schätzungsweise 10.000 US-amerikanische Kandidaten jährlich haben keinen Zugang zu Intensivbetten, was eine Nachfrage nach tragbaren Oxygenierungs- und Drainagesystemen schafft. Die regulatorische Strenge gemäß der Medizinprodukteverordnung und Chinas Überwachungsprogramm erzwingen eine Konsolidierung und verschaffen kapitalstarken etablierten Unternehmen einen Compliance-Vorteil.

Marktführer im Bereich thorakale Drainagegeräte

Becton Dickinson and Company

Getinge AB

Smith Medical

Cook Medical

Teleflex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Koaxiale Silikondrainagen zeigten nach VATS-Lobektomie eine signifikante Reduktion postoperativer Schmerzen.

- Oktober 2024: Die FDA legte Prüfzeiträume für die Gore Tag Thoracic Branch Endoprothese offen und hob dabei Evidenzhürden für komplexe Geräte hervor.

- Juni 2024: Pleural Dynamics behandelte im Rahmen einer klinischen Studie den ersten Patienten mit seinem vollständig implantierbaren automatischen Erguss-Shunt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für thorakale Drainagegeräte als alle Einweg- oder Mehrwegkatheter, Kits, Trokar-Drainagen sowie digitale oder analoge Thoraxdrainagesysteme, die dazu bestimmt sind, Luft, Blut oder Flüssigkeit aus dem Pleura- oder Mediastinalraum nach einem Trauma oder einer Operation zu entfernen. Die Werte stellen den Umsatz ab Werk aus neuen Einheiten und deren proprietären Verbrauchsmaterialien dar, ausgedrückt in USD.

Ausschlüsse aus dem Umfang: einfache Wunddrainagen, abdominale oder neurochirurgische Drainagesysteme sowie reine Mietserviceverträge werden nicht berücksichtigt.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkttyp

- Thoraxdrainagesysteme

- Wasserschlosssysteme

- Trockendichtsysteme

- Digitale / automatisierte Systeme

- Pleuradrainage-Katheter

- Kleines Kaliber

- GroĂźes Kaliber

- Thorakale Drainagekits

- Trokar-Drainagen

- Gesicherte Nadeln

- Ungesicherte Nadeln

- ´ÜłÜ˛ú±đłóö°ů

- Thoraxdrainagesysteme

- Nach Materialzusammensetzung

- Silikon

- Polyurethan

- Polyvinylchlorid (PVC)

- Latex

- Sonstige fortschrittliche Polymere

- Nach Anwendung

- Thoraxchirurgie & Pulmonologie

- Herzchirurgie

- Trauma & Notfallmedizin

- Onkologie & Schmerzmanagement

- Infektionskrankheiten

- Intensivpflege & ECMO

- Sonstige

- Nach Endnutzer

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Ambulante chirurgische Zentren

- Spezialisierte Thorax- und Herzchirurgiezentren

- Heimversorgungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten & Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Thoraxchirurgen, Traumaärzte, Intensivpflegekräfte und Versorgungsmanager in den Vereinigten Staaten, Deutschland, Indien und Brasilien. Ihr Feedback zur Einführung digitaler Drainagen, zu Kit-Austauschzyklen und zu Erstattungsnuancen schärfte die Modelleingaben und bestätigte Preiskorridore.

Desk-Research

Wir erfassen Prozedurenvolumina und installierte Basis mithilfe offener Datensätze wie dem WHO Global Health Observatory, OECD-Krankenhausentlassungsdateien, Eurostat-Operationsregistern, US-FDA-MAUDE-Meldungen und führenden Thoraxfachzeitschriften. Unternehmens-10-K-Berichte, Beschaffungsportale und öffentliche Preislisten verfeinern die durchschnittlichen Verkaufspreise, während D&B Hoovers und Dow Jones Factiva die Umsatzaufteilungen der Hersteller validieren. Diese Liste ist illustrativ; viele weitere öffentliche Quellen unterstützten die Datenerhebung und -klärung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung & Prognose

Ein Top-down-Neuaufbau der Herz-, Thorax- und Traumachirurgie verknüpft Prozedurenanzahlen mit Gerätenutzungsquoten und gleicht diese anschließend Bottom-up mit Stichproben von Lieferantenlieferungen ab. Zu den modellierten Schlüsselvariablen gehören Pneumothorax-Inzidenz, durchschnittliche Verweildauer, Anteil digitaler Systeme, inflationsbereinigter durchschnittlicher Verkaufspreis und Wachstum der Krankenhausbetten. Eine multivariate Regression, unterstützt durch Szenarioanalysen, prognostiziert die Nachfrage bis 2030; Lücken in den Lieferantendaten werden durch Kanalprüfungen und gewichtete Durchschnitte überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomaliescans, die Überprüfung durch leitende Analysten und die Genehmigung durch das Management. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen bei Rückrufen, Leitlinienänderungen oder Währungsschwankungen.

Warum unsere Ausgangsbasis für thorakale Drainagegeräte Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Produktkörbe, Preisdecks und Aktualisierungsrhythmen wählen. Mordors klarer Umfang, die Zwei-Wege-Validierung und die jährliche Aktualisierung verringern diese Lücken.

Zu den wesentlichen Ursachen für Abweichungen gehören Studien, die Wunddrainagen einbeziehen, andere, die digitale Systeme ignorieren, und mehrere, die auf veralteten Prozedurendatensätzen basieren, die ambulante Zentren nicht erfassen.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Wesentliche Ursache der Abweichung |

|---|---|---|

| 0,83 Mrd. USD (2025) | ||

| 0,89 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt intelligente Systeme aus; älterer durchschnittlicher Verkaufspreis-Benchmark |

| 1,20 Mrd. USD (2024) | Fachzeitschrift B | bĂĽndelt Vakuumwunddrainagen; breite Kit-Ăśberschneidung |

Mordors disziplinierter Umfang und die häufige Aktualisierung bieten Kunden daher eine transparente, verlässliche Ausgangsbasis für die Planung.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß wird der Markt für thorakale Drainagegeräte bis 2031 sein?

Es wird prognostiziert, dass er 1,17 Milliarden USD erreichen wird, was einer CAGR von 4,47 % von 2026 bis 2031 entspricht.

Welches Produktsegment wächst am schnellsten?

Thorakale Drainagekits werden mit einer CAGR von 6,38 % prognostiziert, da ambulante chirurgische Zentren schlĂĽsselfertige SterilbĂĽndel bevorzugen.

Warum gewinnt Polyurethan Marktanteile beim Material?

Die Dünnwand-Extrusion ermöglicht Katheter mit kleinerem Kaliber und hilft dabei, die PVC-Ausstiegsvorschriften in der EU einzuhalten.

Was treibt das Wachstum im Asien-Pazifik-Raum an?

Chinas Infrastrukturausgaben und Indiens Ayushman-Bharat-Erstattung schaffen chirurgische Kapazitäten und steigern die Prozedurenvolumina.

Rechtfertigen digitale Drainagesysteme ihren Aufpreis?

Akademische Studien zeigen 1–2 Tage kürzere Krankenhausaufenthalte und eine um 30 % geringere Pflegebelastung, was die höheren Gerätekosten in Hochakutzentren ausgleicht.

Seite zuletzt aktualisiert am: