Größe und Marktanteil des Marktes für thermische Spritzbeschichtungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.53 Milliarden US-Dollar |

| Marktgröße (2031) | 11.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr thermische Spritzbeschichtungen von şÚÁϲ»´ňěČ

Die Größe des Marktes für thermische Spritzbeschichtungen wird im Jahr 2026 auf 9,53 Milliarden USD geschätzt, ausgehend von einem Wert von 9,15 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 11,65 Milliarden USD, was einem Wachstum von 4,11 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch hybride additive Reparaturmethoden in Kombination mit Spritzverfahren angetrieben, die die Lebensdauer von Bauteilen verlängern, durch die Ausweitung medizinischer Anwendungen, die bioaktive Oberflächen erfordern, sowie durch Luft- und Raumfahrtprogramme, die auf fortschrittliche Wärmedämmschichtsysteme für höhere Triebwerkstemperaturen angewiesen sind. Das Wachstum spiegelt auch die zunehmende Nutzung von Kaltgas-EMI-Abschirmungen in der Elektromobilitätselektronik wider, während digitalisierte „intelligente” Spritzzellen die Prozesskontrolle verbessern und Entwicklungszyklen verkürzen. Regional gesehen schließt der Fertigungsausbau im asiatisch-pazifischen Raum die Lücke zu Nordamerika, während verschärfte VOC-Vorschriften in den Vereinigten Staaten den Übergang zu emissionsarmen elektrischen Spritzverfahren beschleunigen.

Wesentliche Erkenntnisse des Berichts

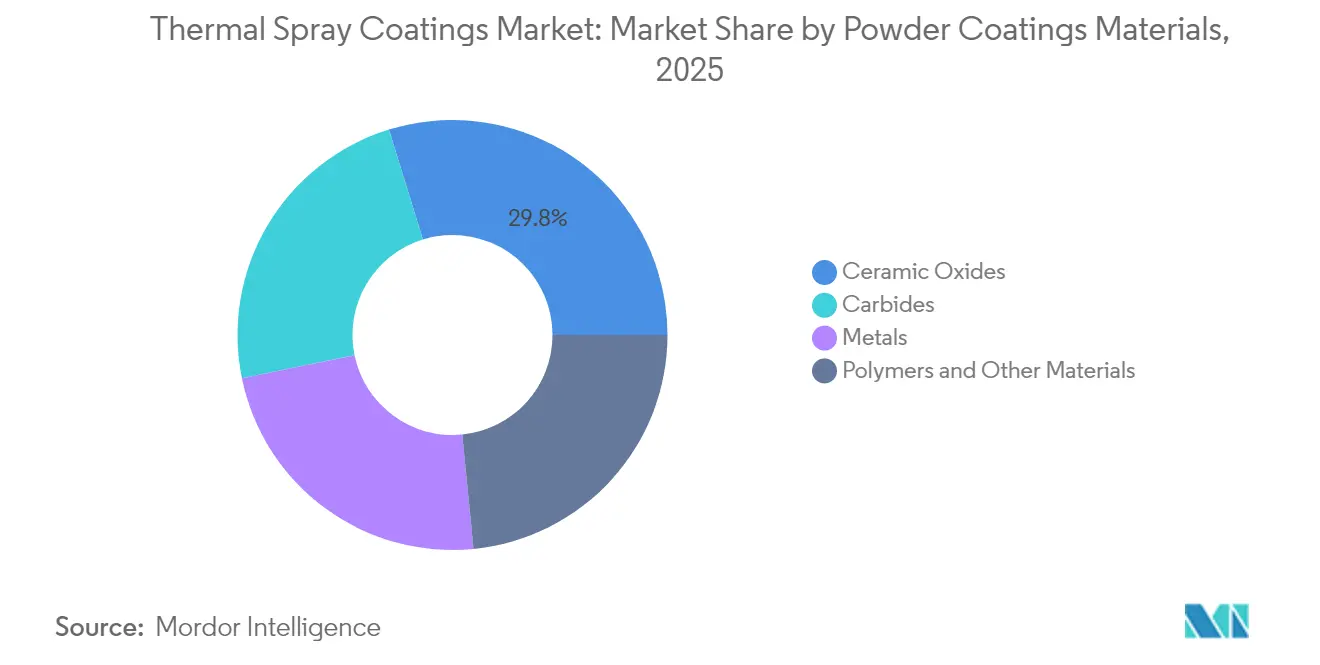

- Nach Pulverwerkstoff führten Keramikoxide mit einem Umsatzanteil von 29,78 % im Jahr 2025 und verzeichneten zugleich die höchste CAGR von 4,91 % bis 2031.

- Nach Verfahren hielt das Verbrennungsverfahren im Jahr 2025 einen Marktanteil von 61,92 % am Markt fĂĽr thermische Spritzbeschichtungen; elektrische Energieverfahren werden voraussichtlich mit einer CAGR von 5,19 % bis 2031 wachsen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 31,55 % der Marktgröße für thermische Spritzbeschichtungen auf die Luft- und Raumfahrt, während industrielle Gasturbinen die höchste CAGR von 5,79 % verzeichnen dürften.

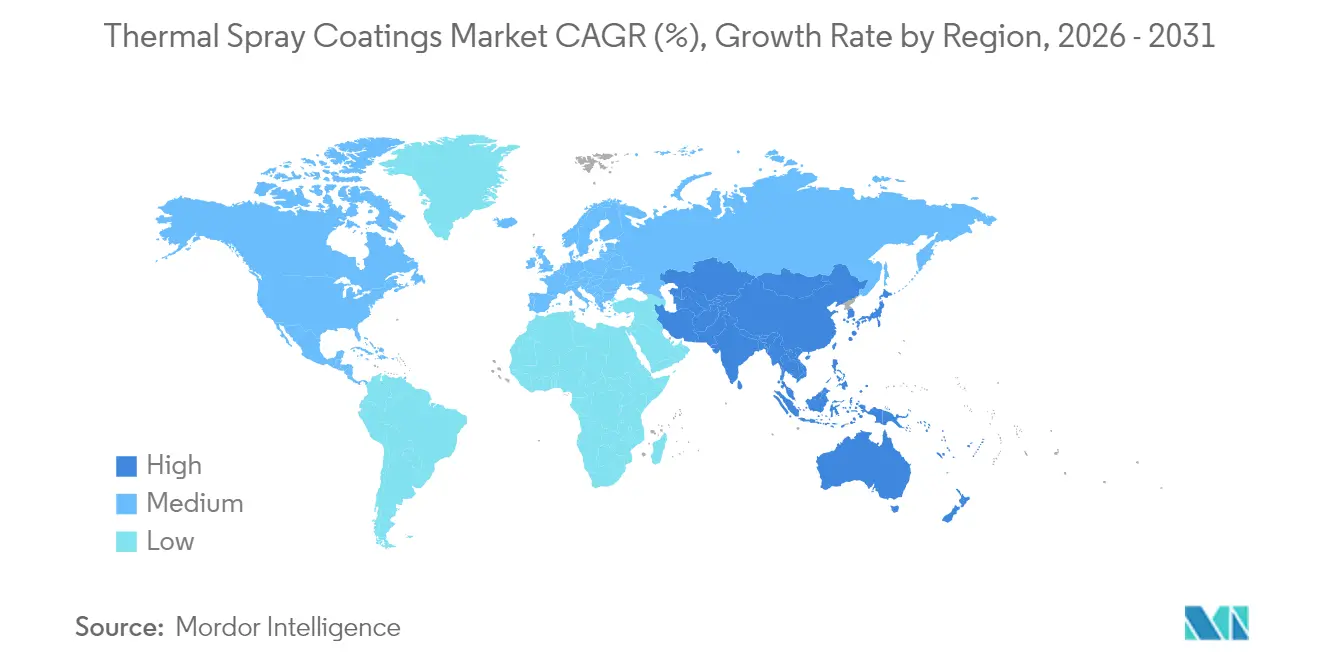

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 33,86 % am Markt für thermische Spritzbeschichtungen, jedoch wird für den asiatisch-pazifischen Raum eine CAGR von 6,03 % über den Zeitraum 2026–2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr thermische Spritzbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Verwendung in medizinischen Implantaten und Prothesen | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in Luft- und Raumfahrtturbinen und Flugzeugzellen | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Keramikoxid-Barrierebeschichtungen | +0.9% | Global, angeführt von Industrieregionen | Mittelfristig (2–4 Jahre) |

| Kaltgas- EMI-Abschirmung für Elektromobilitätsbauteile | +0.7% | Asien-Pazifik als Kernmarkt, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Reparatur von Superlegierungsteilen mittels additiver Fertigung | +1.0% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zunehmende Verwendung in medizinischen Implantaten und Prothesen

Medizinisch zugelassenes, plasmaspritzgespritztes Hydroxylapatit ist nach wie vor die einzige von der FDA zugelassene Beschichtungstechnologie für in Massenproduktion hergestellte orthopädische Implantate, und aktuelle Arbeiten mit β-Phasen-Ti-Legierungen reduzieren die Elastizitätsmodul-Fehlanpassung zum Knochen. Hochleistungs-Impuls-Magnetron-Sputtern und HVOF-Deckschichten werden nun in geschichteten Konstrukten kombiniert, die antibakterielle Oberflächen liefern, ohne die Osseointegration zu beeinträchtigen. Mit der Skalierung von 3D-gedruckten Gitterimplantaten ermöglichen spritzaufgetragene biokeramische Oberflächen, dass patientenspezifische Geometrien die Qualifizierung schneller durchlaufen, obwohl die Regulierungsbehörden die Testprotokolle noch abschließen. Beschichtungsanbieter, die eine wiederholbare Rauheit und Phasenzusammensetzung zertifizieren können, gewinnen neue mehrjährige Lieferverträge.

Wachsende Nutzung in Luft- und Raumfahrtturbinen und Flugzeugzellen

Triebwerkshersteller erhöhen die Turbineneintrittstemperaturen und fordern intelligente Fabriken, die enge Schichtdickenfenster bei jedem Prüfling einhalten. Digitalisierte Spritzzellen, die von Oerlikon und MTU Aero Engines entwickelt wurden, setzen jetzt geschlossene Regelkreise für die Strahldiagnostik ein, die die Nacharbeitsquoten um 25 % senken[1]Oerlikon Group, "Intelligente thermische Spritzfabriken," oerlikon.com. Kaltgasspritzen hat sich als frontlinientaugliches Depot-Reparaturwerkzeug etabliert und ermöglicht die Wiederherstellung von Aluminium-Flugsteuerungsgehäusen und Magnesium-Getriebedeckeln ohne wärmebedingte Verformung. Mehrschichtige Keramikoxid-Barriereschichtsysteme mit oxidationsbeständigen Zwischenschichten verlängern die Triebwerksüberholungsintervalle und ermöglichen es Fluggesellschaften, ihre Schmalrumpfflotten länger im Einsatz zu halten.

Zunehmende Präferenz für Keramikoxid-Barrierebeschichtungen

Nanostrukturiertes, yttriumstabilisiertes Zirkoniumdioxid, das durch Suspensionsplasmaspritzen hergestellt wird, erzielt im Vergleich zu herkömmlichen Luftplasma-Beschichtungen zweistellige Verbesserungen bei der Lebensdauer unter Thermozyklen[2]Europäische Keramikgesellschaft, "Nanostrukturierte YSZ-Beschichtungen mittels SPS," european-ceramic-society.org. Funktional gradierte Schichten mildern jetzt die Fehlanpassung der Wärmeausdehnung, und Seltenerd-Dotierstoffe treiben die Beständigkeit über die heutige Grenze von 1.200 °C hinaus. Gasturbinen-OEMs kombinieren diese Beschichtungen mit geschlossenen Kühlsystemen, was höhere Feuerungstemperaturen und eine bessere Wirkungsgradverbesserung im kombinierten Kreislauf ermöglicht. Mit dem Eintritt wasserstofffähiger Turbinen in die Demonstrationsphase wird sich das Werkstoffspektrum für Barrierebeschichtungen im Heißgasbereich weiter verbreitern.

Kaltgas-EMI-Abschirmung für Elektromobilitätsbauteile

Batterieelektrische Fahrzeuge erfordern leichte, hochleistungsfähige EMI-Abschirmungen für Batteriemodule und Steuereinheiten. Dichte Cu-Zn-Kaltgasbeschichtungen erzielen eine Dämpfung von 80 dB bei einer Schichtdicke von 100 µm mit vernachlässigbarer Substraterwärmung, was eine direkte Metallisierung von Polymergehäusen ermöglicht. Asiatische Tier-1-Zulieferer liefern bereits kaltgasgespritzte Gehäuse in Massenproduktionsprogrammen, und nordamerikanische Automobilhersteller haben Pilotlinien zur Lokalisierung der Versorgung gestartet. Die Integration mit der In-Line-Bearbeitung schafft einen einstufigen Weg für Struktur und Abschirmung, der die Taktzeiten und den Ausschuss reduziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zuverlässigkeits- und Wiederholbarkeitsproble me bei der Beschichtungsqualität | -0.6% | Global, insbesondere bei hochpräzisen Anwendungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC- und Staubemissionsvorschriften | -0.9% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei kritischen Pulvern (WC, seltene Karbide) | -0.7% | Global, mit stärksten Auswirkungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Zuverlässigkeits- und Wiederholbarkeitsprobleme bei der Beschichtungsqualität

Große OEMs legen jetzt statistische Prozessfenster fest, die kleinere Lohnbetriebe nur schwer einhalten können. Partikelgrößenstreuung, Strahldynamik und Substratvorwärmung beeinflussen allesamt den Oxidgehalt und die Porosität, die wiederum das Verschleißverhalten im Betrieb bestimmen. Automatisierte Bildverarbeitung und akustische In-Line-Sensoren helfen dabei, außerhalb der Norm liegende Bedingungen zu erkennen, doch die Integrationskosten bleiben für Anwendungen mit geringen Stückzahlen hoch. Ohne globale Standards für die Echtzeitüberwachung verlängern sich die Qualifizierungszyklen, insbesondere in der Luft- und Raumfahrt sowie bei Medizinprodukten.

Verschärfung der VOC- und Staubemissionsvorschriften

Das California Air Resources Board bewertet die Gesamtemissionen an Metallpartikeln aus thermischen Spritzanlagen und könnte Abscheidewirkungsgrade von über 98 % vorschreiben. Die neu veröffentlichten BVT-Schlussfolgerungen der Europäischen Union zur Oberflächenbehandlung mit organischen Lösungsmitteln senken die VOC-Grenzwerte drastisch und schreiben bis 2027 eine fortschrittliche Filtration vor. Die Einhaltung der Vorschriften erfordert Hochenergie-Plasmasysteme mit Inertgasumhüllungen oder wasserbasierte Bindemittel, was Kapitalinvestitionen in veraltete Anlagen antreibt. Betreiber, die auf elektrische Energieverfahren umsteigen, profitieren doppelt von geringeren Abgasmengen und einer einfacheren Genehmigung.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Pulverbeschichtungswerkstoffen: Keramikoxide behaupten ihre FĂĽhrungsposition

Keramikoxide verzeichneten im Jahr 2025 einen Umsatzanteil von 29,78 % und werden mit der höchsten CAGR von 4,91 % wachsen. Diese Dominanz ergibt sich aus der herausragenden Hochtemperaturstabilität und Biokompatibilität, was Oxide zur Standardlösung für Turbinen-, Medizin- und Wasserstoffinfrastrukturprojekte macht. Karbidmischungen folgen für extreme Verschleißaufgaben an Öl- und Gasventilen sowie Bergbaugeräten. Metalle wie Ni-Cr-Mo-Legierungen dienen dem Korrosionsschutz von Meeresstrukturen, während polymerbasierte Deckschichten auf Elektronikanwendungen abzielen, bei denen dielektrische Eigenschaften wichtig sind. Nanostrukturierte Oxide, die mittels Suspensionsplasmaspritzen hergestellt werden, verbessern die Lebensdauer unter Thermozyklen und erschließen künftige Antriebsarchitekturen. Hersteller, die seltenerd-dotiertes Zirkoniumdioxid mit funktional gradierten Haftschichten kombinieren, vermarkten jetzt Haltbarkeitsgarantien von 50.000 Stunden und heben damit die Wahrnehmung des Marktes für thermische Spritzbeschichtungen von schützend auf leistungsfördernd.

Neue Pulveratomisierungsverfahren reduzieren auch das Versorgungsrisiko bei Wolframkarbid. Mehrere asiatische Werke haben begonnen, Hartmetallschrott zu agglomeriertem WC-Co-Ausgangsmaterial zu recyceln, was die Abhängigkeit von chinesischem Primärwolfram verringert. Gleichzeitig erweitert hybrides, durch Funkenplasmasintern hergestelltes Stabmaterial die Auswahl an Ausgangsmaterialien. Diese Entwicklungen werden den Markt für thermische Spritzbeschichtungen stärken, indem sie Rohstoffkostenschwankungen abmildern und die Entstehung lokaler Pulverzentren ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Nach Verfahren: Elektrische Energieverfahren gewinnen an Dynamik

Verbrennungsspritzpistolen hielten im Jahr 2025 dank niedriger Gerätekosten und Feldportabilität einen Anteil von 61,92 %. Dennoch werden Plasma-, Lichtbogen- und Induktionssysteme zusammen eine CAGR von 5,19 % verzeichnen, da Kunden eine feinere Mikrostrukturkontrolle und geringere Emissionen fordern. Induktionsplasmabrenner verarbeiten jetzt Durchsätze von über 80 kg/h und unterstützen die Großflächenbeschichtung von Windturm-Flanschen. Hochgeschwindigkeits-Flammspritzen mit Sauerstoff (HVOF) bleibt die bevorzugte Methode für Karbiddeckschichten auf Pumpenhülsen und liefert eine Porosität von unter 1 % ohne Aufschmelzen der Karbide. Das Kaltgasspritzen mit seiner festkörperlichen Aufprallbindung erschließt neue Geschäftsfelder in der Luft- und Raumfahrtreparatur und bei der EMI-Abschirmung für Elektrofahrzeuge, obwohl die Investitionskosten doppelt so hoch sind wie bei klassischen HVOF-Anlagen. Nettgeformte additive Aufbauten gefolgt von In-situ-Spritzveredelung veranschaulichen, wie hybride Zellen die Wirtschaftlichkeit der Reparatur verändern. Diese Prozessinnovationen stärken die Entwicklung des Marktes für thermische Spritzbeschichtungen hin zu intelligenteren und umweltfreundlicheren Produktionslinien.

Nach Endverbraucherbranche: Nachfrage durch die Energiewende verändert die Segmentprioritäten

Die Luft- und Raumfahrt dominierte im Jahr 2025 mit einem Marktanteil von 31,55 % am Markt für thermische Spritzbeschichtungen, was die Abhängigkeit des Sektors von mehrschichtigen Keramikoxid-Barrieren widerspiegelt, die höhere Turbineneintrittstemperaturen und einen geringeren Kraftstoffverbrauch ermöglichen. Triebwerkshersteller integrieren intelligente Fabrik-Spritzzellen, die Nacharbeitsquoten senken und jeden Prüfling in Echtzeit zertifizieren, was die linienseitige Einführung fortschrittlicher Beschichtungen für rotierende Teile und Heißgasabschnitte beschleunigt. Marine- und Zivilluftfahrtdepots stellen jetzt Magnesium- und Aluminiumgehäuse mit Kaltgasspritzen wieder her, einem Festkörperverfahren, das mehr als 400 flugsicherheitskritische Bauteile ohne wärmebedingte Ausfälle wiederhergestellt hat und Millionen an Ersatzteilkosten einspart.

Industrielle Gasturbinen bilden die am schnellsten wachsende Kundenbasis mit einer CAGR von 5,79 % bis 2031, angetrieben von Netzbetreibern, die flexible, wasserstofffähige Spitzenlasteinheiten und Gas-und-Dampf-Kraftwerke mit verbessertem Wirkungsgrad benötigen. Hybride Wärmedämmschichtsysteme, die seltenerd-dotiertes Zirkoniumdioxid mit Kühlluftoptimierung kombinieren, erhöhen die Feuerungstemperaturen, steigern die Leistung und erweitern die Marktgröße für thermische Spritzbeschichtungen für Energieerzeuger. Automobilprogramme verwenden lichtbogengespritzte Fe-Cr-Al- oder plasmagespritzte Al-Si-Zylinderlaufbuchsen, um Reibung zu reduzieren und den Kraftstoffverbrauch bei Diesel- und Benzinmotoren um 2–4 % zu senken. Die Nachfrage aus der Elektronik steigt, da kaltgasgespritzte Cu-Zn-EMI-Abschirmungen schwerere gestanzte Gehäuse in Batteriemodulen ersetzen, während Medizinprodukte-OEMs weiterhin plasmaspritzgespritztes Hydroxylapatit als einzige von der FDA zugelassene orthopädische Beschichtung vorschreiben. Stromerzeugungsanlagen und Öl- und Gasbetreiber verlassen sich auf HVOF- oder lichtbogengespritzte Ni-basierte Deckschichten, um Heißkorrosion und Chloridangriff an Kesselrohren und Offshore-Strukturen zu widerstehen und die Wartungsintervalle weit über die Benchmarks von unbeschichtetem Kohlenstoffstahl hinaus zu verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 33,86 % auf der Grundlage etablierter Luft- und Raumfahrt-, Verteidigungs- und Medizinprodukte-Ökosysteme. FAA-zertifizierte Reparaturbetriebe verlassen sich jetzt auf Kaltgasspritzen, um Material auf Magnesiumgetrieben wieder aufzutragen und kostspielige Teileersätze zu vermeiden, während das Energieministerium die Forschung an Oxidbeschichtungen für wasserstofffähige Turbinen finanziert. Die Luftqualitätsuntersuchungen in Kalifornien schaffen Compliance-Unsicherheit, doch der Erstmover-Vorteil der Region bei intelligenten Spritzzellen sollte die Führungsposition im Prognosezeitraum sichern.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,03 % am schnellsten wachsen, da die Elektrifizierung des Automobilsektors, die Kapazitäten in der Unterhaltungselektronik und der Ausbau von Gasturbinen zunehmen. Chinesische Pulverrecycler beliefern bereits lokale Beschichter mit Karbid-Ausgangsmaterial und reduzieren damit die von der USGS identifizierten Wolframrisiken. Japanische Halbleiterwerke skalieren plasmaresistente Aluminiumoxidbeschichtungen für Sub-5-nm-Ätzkammern, während indische Eisenbahnen lichtbogengespritzte Stahldeckschichten für Hochgeschwindigkeitsstreckenkomponenten vorschreiben. Diese Projekte veranschaulichen, wie der Markt für thermische Spritzbeschichtungen sich im gesamten Fertigungsspektrum der Region verankert.

Europa verzeichnet stetige Fortschritte, da strengere VOC-Obergrenzen die Betreiber zu geschlossenen Plasmaanlagen und wasserbasierten Bindemitteln drängen. Offshore-Windparks in der Nordsee schreiben jetzt thermisch gespritzte Al-Zn-Opferanoden auf Monopfahl-Innenseiten vor, was die Lebensdauer auf über 25 Jahre verlängert. Das „Fit-for-55”-Paket der Europäischen Kommission steigert indirekt die Nachfrage nach effizienzsteigernden Barrierebeschichtungen für industrielle Gasturbinen. Der Nahe Osten und Afrika sind heute noch Nischenmärkte, werden jedoch eine höhere Akzeptanz verzeichnen, wenn Raffineriemodernisierungen und Entsalzungsanlagen langlebige Korrosionsschutzlösungen anstreben.

Wettbewerbslandschaft

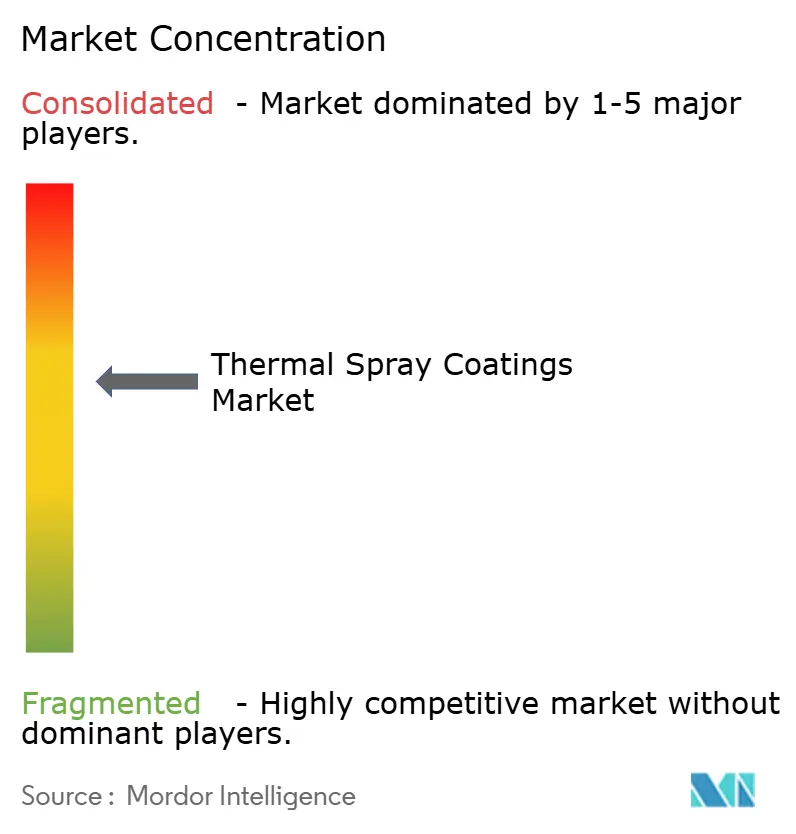

Der Markt ist mäßig konsolidiert um einen Kern integrierter Lösungsanbieter. Oerlikon Metco, Sulzer und Praxair Surface Technologies betreiben globale Portfolios von der Pulverherstellung bis zum Service, während mittelgroße Spezialisten sich auf regionale Verschleiß- oder biomedizinische Nischen konzentrieren. Oerlikons Einführung einer KI-gestützten Spritzzelle im Jahr 2024 halbiert die Parametereinrichtungszeit und wurde von MTU Aero Engines für die skalierbare, serielle Turbinenherstellung übernommen. Sulzer investierte in betriebseigene Spritzkabinen bei Gaskompressoren-OEM-Werken und sicherte sich damit langfristige Wartungsverträge.

Fusionen und Übernahmen blieben aktiv: Der Kauf von Steel Goode Products durch Aalberts im Oktober 2024 erweiterte den Standort im Süden der USA durch die Hinzufügung von Hartchromersatzkapazitäten. Patentanmeldungen zeigen neue Karbid-Graphen-Mischungen für Bremsscheibenverschleiß, was den Einstieg von Automobilzulieferern signalisiert, die Partikelemissionen reduzieren wollen. Kaltgasspritz-Systemhersteller werben um Risikokapital, um die Düsengasrückgewinnungstechnologie zu skalieren, die Heliumkosten drastisch senkt. Umweltleistung entwickelt sich zum nächsten Wettbewerbsschlachtfeld, wobei Unternehmen geschlossene Pulverabscheidung und VOC-freie Maskiersysteme anpreisen, um Luft- und Raumfahrt- sowie Medizinprodukte-Qualifizierungen zu gewinnen.

Auch die Investitionen in die Pulverproduktion steigen. Ein US-amerikanisches Start-up eröffnete 2025 eine Hochdruck-Wasseratomisierungslinie zur Lokalisierung von Ni-Basis-Superlegierungs-Ausgangsmaterial und verringerte damit die Abhängigkeit von europäischen Importen. Unterdessen nahm ein koreanisches Konsortium eine 500-t/Jahr-Anlage für Suspensionsplasmaspritz-Vorläufermaterial in Betrieb und sicherte damit die Versorgung für nanostrukturierte Wärmedämmschichtprojekte in asiatisch-pazifischen Strahltriebwerksprogrammen. Diese Schritte unterstreichen, wie Rohstoffsicherheit und vertikale Integration die Kalkulation im Markt für thermische Spritzbeschichtungen neu gestalten.

MarktfĂĽhrer im Bereich thermische Spritzbeschichtungen

OC Oerlikon Management AG

Chromalloy Gas Turbine LLC

Linde

Kennametal Inc.

Bodycote

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Aalberts N.V. erwarb Steel Goode Products, einen Anbieter von thermischen Spritzbeschichtungen mit einem Jahresumsatz von rund 15 Millionen USD, um sein Servicenetzwerk im Süden der USA zu stärken und die geografische Reichweite zu erweitern.

- Juli 2024: Oerlikon und MTU Aero Engines unterzeichneten eine Entwicklungsvereinbarung zur gemeinsamen Entwicklung digitalisierter thermischer Spritzlinien für Triebwerksteile der nächsten Generation.

Berichtsumfang des globalen Marktes fĂĽr thermische Spritzbeschichtungen

Thermisches Spritzen ist ein industrielles Beschichtungsverfahren, bei dem metallische oder keramische Werkstoffe erhitzt oder geschmolzen und auf eine Oberfläche aufgetragen werden. Der Markt ist nach Pulverbeschichtungswerkstoffen, Verfahren, Endverbraucherbranche und Geografie segmentiert. Nach Pulverbeschichtungswerkstoffen ist der Markt in Keramikoxide, Karbide, Metalle, Polymere und andere Pulverbeschichtungswerkstoffe unterteilt. Nach Verfahren ist der Markt in Verbrennung und elektrische Energie unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, industrielle Gasturbinen, Automobil, Elektronik, Medizinprodukte, Energie und Strom sowie andere Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für thermische Spritzbeschichtungen in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Wert (Millionen USD).

| Keramikoxide |

| Karbide |

| Metalle |

| Polymere und andere Werkstoffe |

| Verbrennung |

| Elektrische Energie |

| Luft- und Raumfahrt |

| Industrielle Gasturbinen |

| Automobil |

| Elektronik |

| Medizinprodukte |

| Energie und Strom |

| Ă–l und Gas |

| Sonstige (Zellstoff und Papier, Bergbau usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Ăśbriges Europa | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten und Afrika | Saudi-Arabien |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika |

| Nach Pulverbeschichtungswerkstoffen | Keramikoxide | |

| Karbide | ||

| Metalle | ||

| Polymere und andere Werkstoffe | ||

| Nach Verfahren | Verbrennung | |

| Elektrische Energie | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt | |

| Industrielle Gasturbinen | ||

| Automobil | ||

| Elektronik | ||

| Medizinprodukte | ||

| Energie und Strom | ||

| Ă–l und Gas | ||

| Sonstige (Zellstoff und Papier, Bergbau usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Ăśbriges Europa | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr thermische Spritzbeschichtungen im Jahr 2026?

Die Größe des Marktes für thermische Spritzbeschichtungen beträgt im Jahr 2026 9,53 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 11,65 Milliarden USD erreichen.

Welches Materialsegment fĂĽhrt den Markt an?

Keramikoxide belegen mit einem Umsatzanteil von 29,78 % im Jahr 2025 den Spitzenplatz und werden voraussichtlich bis 2031 mit einer CAGR von 4,91 % wachsen.

Was treibt den Wandel hin zu elektrischen Energiespritzverfahren an?

Strengere VOC-Vorschriften und der Bedarf an feinerer Mikrostrukturkontrolle lenken die Nutzer zu Plasma- und Lichtbogensystemen, die weniger Schadstoffe emittieren und fortschrittliche Werkstoffe ermöglichen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die rasche Expansion der Elektromobilität, der Elektronik und der Installationen industrieller Gasturbinen steigert die Nachfrage und verleiht der Region eine prognostizierte CAGR von 6,03 %.

Wie wirken sich Emissionsvorschriften auf Beschichtungsanbieter aus?

Neue Vorschriften in Kalifornien und der Europäischen Union erfordern höhere Abscheidewirkungsgrade und umweltfreundlichere Chemikalien, was Investitionen in geschlossene Plasmaanlagen und VOC-arme Maskiersysteme antreibt.

Seite zuletzt aktualisiert am: