Marktgröße und Marktanteil für Telekommunikationstürme in Thailand

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

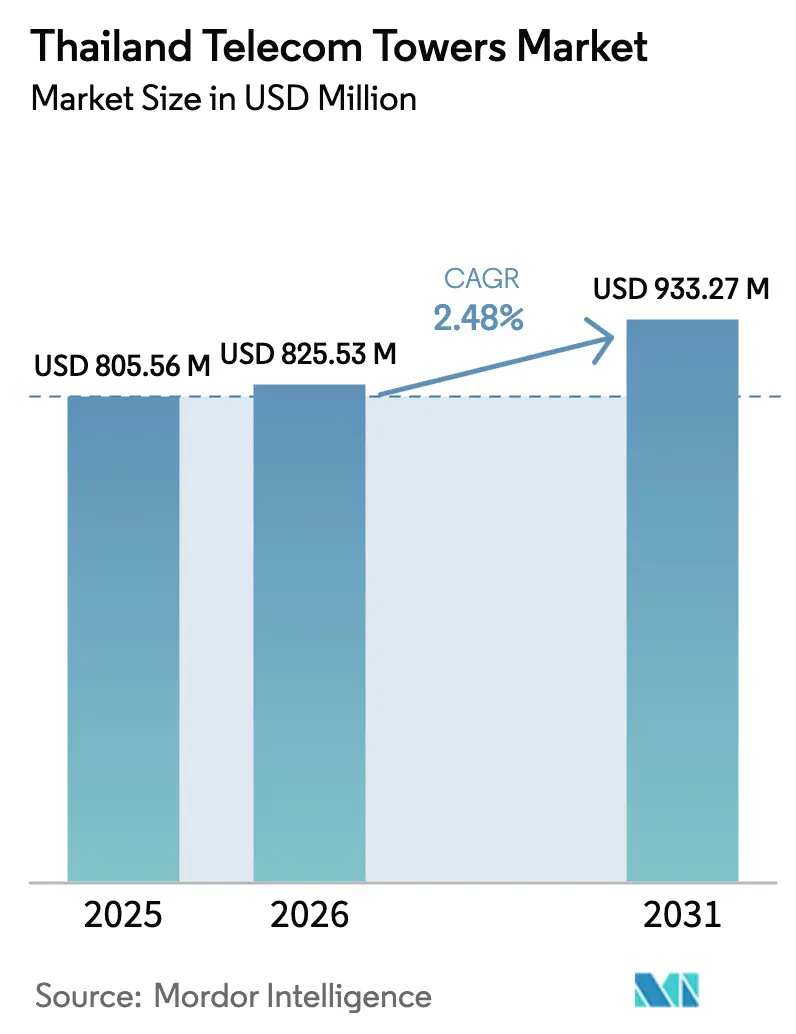

| Marktgröße im Basisjahr (2025) | 805.56 Millionen US-Dollar |

| Marktgröße (2026) | 825.53 Millionen US-Dollar |

| Marktgröße (2031) | 933.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikationstürme in Thailand von ���ϲ�����

Die Marktgröße für Telekommunikationstürme in Thailand wird im Jahr 2026 auf 825,53 Millionen USD geschätzt, ausgehend vom Wert 2025 von 805,56 Millionen USD, mit Prognosen für 2031 von 933,27 Millionen USD, was einem Wachstum von 2,48 % CAGR über 2026–2031 entspricht.

Die solide Verbreitung von 5G-Endgeräten, die Monetarisierung von Vermögenswerten nach der Fusion von True Corporation und Dtac sowie staatlich unterstützte Regeln zur gemeinsamen Nutzung passiver Infrastruktur halten den Kapitalfluss in Neubauten aufrecht und ermutigen Betreiber gleichzeitig, Liquidität aus bestehenden Portfolios freizusetzen. Die Nachfrage nach Makrostandorten bleibt in Provinzkorridoren gesund, wo Lücken in der ländlichen Konnektivität bestehen, während die städtische Verdichtung die Budgets in Richtung Dachaufbauten und Kleinstfunkzellen verlagert, die das Makronetz ergänzen. Kostendruck durch erhöhte Stahl- und Zinkpreise veranlasst Turmgesellschaften, standardisierte Monopol-Designs und Solar-Hybrid-Energiesysteme einzusetzen, die sowohl den Materialverbrauch als auch den Dieselverbrauch senken. Edge-Computing-Knoten, die sich um Bangkok und den Östlichen Wirtschaftskorridor (EEC) konzentrieren, erweitern zudem die adressierbare Mieterbasis für Mikroturmformate, die hyperscale Rechenzentren bedienen.

Wichtigste Erkenntnisse des Berichts

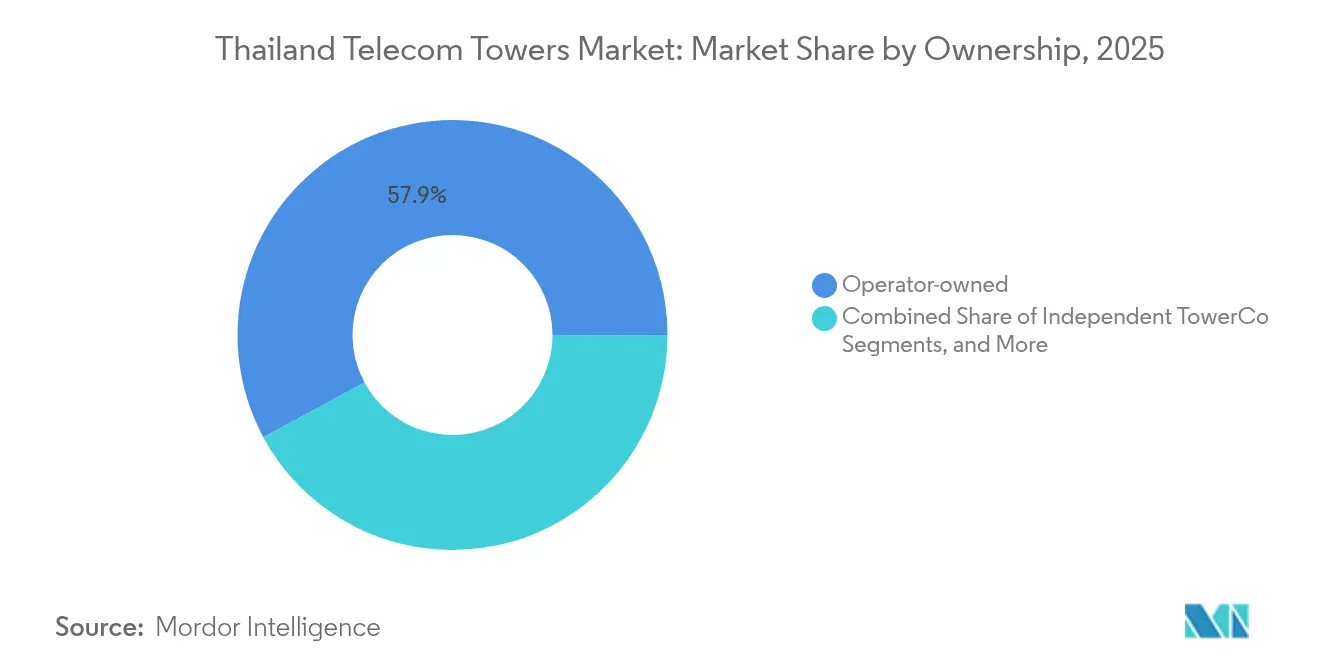

- Nach Eigentümerschaft führten betreibergesteuerte Standorte mit 57,88 % des Marktanteils für Telekommunikationstürme in Thailand im Jahr 2025, während unabhängige TowerCos bis 2031 mit einer CAGR von 8,62 % expandieren.

- Nach Installationstyp entfielen 68,35 % der Marktgröße für Telekommunikationstürme in Thailand im Jahr 2025 auf bodenbasierte Strukturen; Dachaufbauten verzeichnen bis 2031 eine jährliche Wachstumsrate von 5,88 %.

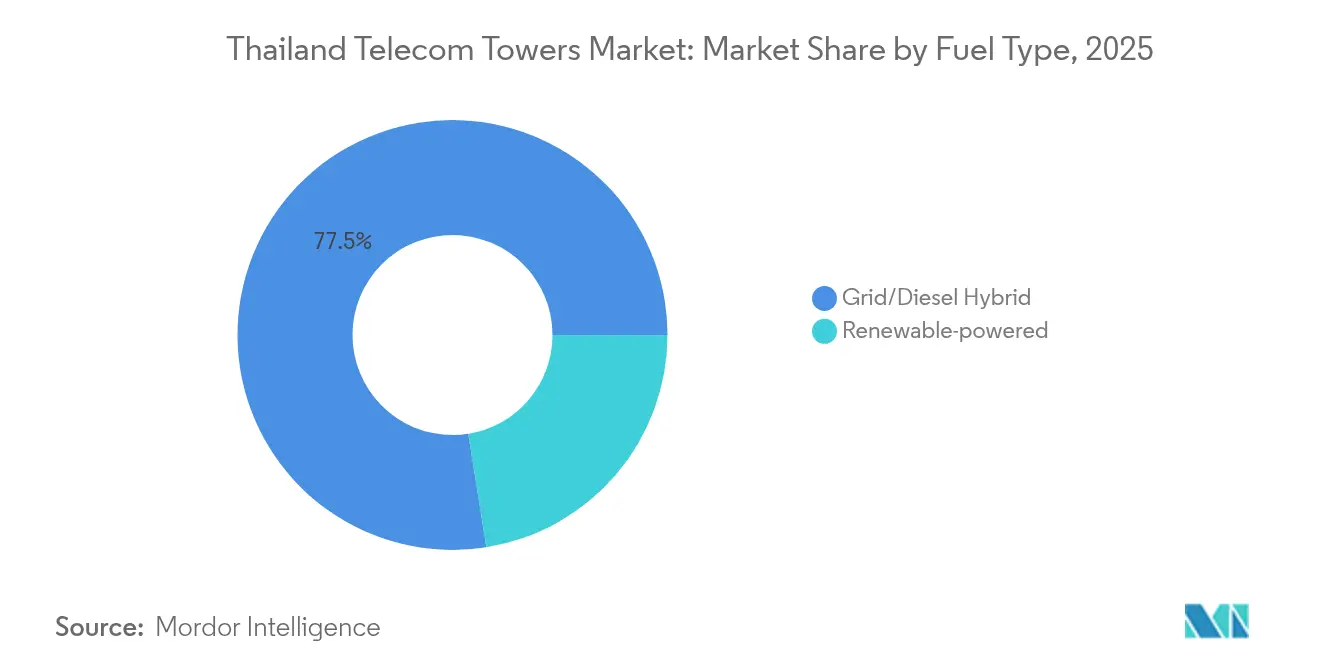

- Nach Kraftstoffmix versorgten Netz-Diesel-Hybride 77,52 % des Marktanteils für Telekommunikationstürme in Thailand im Jahr 2025; erneuerbare Konfigurationen sollen bis 2031 mit einer CAGR von 10,74 % wachsen.

- Nach Turmtyp hielten Monopole 55,02 % des Marktanteils für Telekommunikationstürme in Thailand im Jahr 2025, und Tarn-/Verdeckte Türme verzeichnen bis 2031 eine CAGR von 5,10 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Thailand

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| 5G-Verdichtungsauflagen und Versorgungslücken in ländlichen und vorstädtischen Gebieten | +1.2% | Landesweit, am stärksten in Bangkok und im EEC | Mittelfristig (2–4 Jahre) |

| Welle von Turmverkauf und Rückmietung nach der True-Dtac-Fusion | +0.8% | Zentrale und östliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Von der NBTC durchgesetzte Regeln zur gemeinsamen Nutzung passiver Infrastruktur | +0.4% | National, ausgenommen eingeschränkte Grenzzonen | Mittelfristig (2–4 Jahre) |

| Anstieg von Rechenzentren und Edge-Computing-Hubs, die Mikro-Edge-Türme benötigen | +0.6% | Bangkok, Chonburi, Rayong, Samut Prakan | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs und Steuergutschriften für grüne Standorte senken die Gesamtbetriebskosten von Solar-Hybrid-Systemen | +0.3% | Industrieprovinzen | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Korridore entlang von Eisenbahn- und Autobahnstrecken (EV-Ladepfähle / C-V2X-Masten) | +0.2% | Bangkok–Rayong, Thailändisch-Chinesischer Eisenbahnkorridor | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

5G-Verdichtungsauflagen und Versorgungslücken im ländlichen Raum

Die 5G-Endgerätedurchdringung in Thailand überschritt im ersten Quartal 2024 die 50-%-Schwelle, was einem Anstieg von 119,9 % im Jahresvergleich entspricht, und veranlasste Betreiber, städtische Netze zu verdichten und gleichzeitig die Makroreichweite in unterversorgte Provinzen auszudehnen [1]Trace Media International, „Der Markt für Türme und Kleinstfunkzellen im asiatisch-pazifischen Raum verzeichnet trotz anhaltender Herausforderungen bemerkenswertes Wachstum,” Telecom Review Asia Pacific, telecomreviewasia.com. Advanced Info Service (AIS) tätigt vorgezogene Funkinvestitionen, um die Netzführerschaft zu verteidigen, und National Telecom baut Tier-3-Einrichtungen in Chiang Mai, Khon Kaen und Hat Yai aus, die erhöhte Datenverkehrsvolumen rückführen. Obwohl Bangkok nahezu durchgehende 5G-Abdeckung genießt, weiten staatliche Smart-City-Ziele für 105 Gemeinden bis 2027 den Ausbaupfad aus. Infolgedessen steigen die Standortzahlen in ländlichen und stadtnahen Bezirken, da Betreiber die Spektrumseffizienz verfolgen und Universaldienstverpflichtungen erfüllen. Makrotürme bleiben unverzichtbar für eine lückenlose Abdeckung über Ackerland, Gebirgspässe und Nationalstraßen, wo die Wirtschaftlichkeit von Kleinstfunkzellen ungünstig bleibt.

Welle von Verkauf und Rückmietung nach der True-Dtac-Fusion

Die Fusion von True Corporation mit Dtac löste Thailands bislang größten Zyklus der Turmmonetarisierung aus, schuf Bilanzkapazität und öffnete das Feld für spezialisierte TowerCos. Der Digital Telecommunications Infrastructure Fund (DIF) entwickelte sich zum größten Nutznießer und verwaltet nun 16.059 Strukturen, wobei True einen Anteil von 20,557 % hält, der die Anreize zwischen dem Betreiber und dem REIT angleicht. Die in Malaysia ansässige OCK Group nutzt ihren ASEAN-Fußabdruck von 5.500 Türmen, um neu freigewordene Vermögenswerte zu übernehmen und Auftragsbauprojekte in Vorstadtbezirken zu unterzeichnen, in denen das Kapazitätswachstum lebhaft ist. Der daraus resultierende Anstieg des unabhängigen Eigentums verändert die Vermieter-Mieter-Dynamik, verbessert die Mieterverhältnisse und führt frisches Eigenkapital in den Markt für Telekommunikationstürme in Thailand ein.

Rechenzentren und Edge-Computing-Hubs schaffen Nachfrage nach Mikrotürmen

Thailands Ambitionen, zum Rechenzentrumsgateway Südostasiens zu werden, haben bereits bestätigte Hyperscale-Investitionen in Höhe von 7,8 Milliarden USD bis 2027 angezogen, darunter ein Campus von Google im Wert von 950 Millionen USD und ein mehrjähriger Plan von AWS in Höhe von 5,8 Milliarden USD. Diese Campusse konzentrieren sich auf Bangkok, Chonburi und Rayong, wo latenzempfindliche Unternehmensworkloads lokale Edge-Knoten erfordern. Mikrotürme und Dachantennenmasten werden auf Rechenzentrumsgebäuden und angrenzenden Grundstücken mitinstalliert, um Glasfasersprünge zu reduzieren und den Rollout privater 5G-Netze zu beschleunigen. TowerCos können Stromredundanz, Glasfaser-Backhaul und neutralen Host-Funkzugang bündeln, um hochrentable, langfristige Verträge mit Hyperscale-Mietern zu sichern.

Unternehmens-PPAs und Steuergutschriften für grüne Standorte senken die Gesamtbetriebskosten von Solar-Hybrid-Systemen

Der Rollout von 1.200 Solar-Hybrid-Standorten durch Altervim für True hat ein Geschäftsmodell validiert, das 7,6 Millionen kWh pro Jahr erzeugt und 107.000 Tonnen CO₂-Emissionen über die Lebensdauer vermeidet [2]Altervim PLC, „Geschäftslösung,” Altervim, altervim.com. Die Wirtschaftlichkeit verbessert sich weiter, da die Energieregulierungskommission 25-jährige Einspeisevergütungen gewährt und Unternehmen Festpreis-PPAs unterzeichnen, die die Dieselpreisvolatilität absichern. Die Vergabe von 448 MW Solarkapazität durch EGCO im Rahmen des Einspeisevergütungsprogramms verdeutlicht das nun erreichbare Ausmaß. Industrieprovinzen wie Chonburi und Rayong sind frühe Vorreiter, da dort ansässige Fabriken bereits über Dach-Photovoltaikanlagen verfügen, die mit Telekommunikationslasten während der Tagesstunden querverbunden werden können. Verbesserte Preise für Lithium-Eisenphosphat-Speicher senken die nächtlichen Investitionskosten und ermöglichen es TowerCos, Betriebskosteneinsparungen zu erzielen, ohne Verfügbarkeitsgarantien zu gefährden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rascher Wechsel zu Kleinstfunkzellen-Straßenmöbeln, der den Makroturm-Mieter-ARPU verwässert | -0.7% | Metropolregion Bangkok und wichtige Provinzstädte | Kurzfristig (≤ 2 Jahre) |

| Höhen- und Leistungsbeschränkungen in Grenzzonen (NBTC-Richtlinie 2025) | -0.3% | Nördliche, westliche und südliche Grenzprovinzen | Mittelfristig (2–4 Jahre) |

| Hohe Stahl- und Zinkkosten erhöhen die CAPEX-Volatilität bei Neubauten | -0.4% | National, besonders ausgeprägt bei Neuerschließungsbauten | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungsverfahren auf Gemeinschaftsland und heiligen Stätten | -0.2% | Ländliche Provinzen mit kommunalem Landbesitz | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasante Verbreitung von Kleinstfunkzellen setzt Makroturm-Wirtschaftlichkeit unter Druck

5G-Knoten auf Straßenebene, die an Laternenmasten und Werbetafeln montiert sind, verbreiten sich in Bangkok und stark frequentierten Provinzinnenstädten. Benchmarks im asiatisch-pazifischen Raum zeigen bereits, dass Kleinstfunkzellen 37,8 % der aktiven Standorte ausmachen und jährlich um 18,9 % wachsen, da Betreiber Budgets in Straßenmöbel umschichten, die die spektrale Wiederverwendung verbessern. Das Mieterwachstum an traditioneller Makroinfrastruktur verlangsamt sich, was den durchschnittlichen Umsatz pro Mieter an bestehenden Türmen erodiert. TowerCos begegnen dem mit End-to-End-Neutral-Host-Paketen, doch die EBITDA-Margen schrumpfen, wenn die Leasingraten pro Antenne unter dem Makroniveau liegen.

Höhen- und Leistungsbeschränkungen in Grenzzonen

Die NBTC-Richtlinie 2025 begrenzt die Turmhöhen auf 15 m innerhalb von 200 m von internationalen Grenzen und auf 30 m innerhalb von 3,5 km und weist Betreiber an, die abgestrahlte Leistung an bestehenden Standorten zu drosseln [3] John Formichella et al., „Kurz gefasst: Telekommunikationsregulierung in Thailand,” Lexology, lexology.com. Strengere Regeln schränken insbesondere nördliche Bezirke an der Grenze zu Myanmar und Laos sowie südliche Provinzen nahe Malaysia ein. Betreiber benötigen nun dichtere Netze kürzerer Masten, was die Investitionskosten pro Quadratkilometer erhöht und die Grundstücksbeschaffung erschwert. Die Beschränkungen lenken die Nachfrage in Richtung Tarninstallationen und Innenraumrepeater, aber diese Alternativen können die Weitbereichsabdeckung höherer Gittertürme nicht immer replizieren, was sporadische Versorgungslücken entlang der Grenzkorridore hinterlässt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos gewinnen an Dynamik

Betreibergesteuerte Portfolios hielten 2025 einen Marktanteil von 57,88 % am Markt für Telekommunikationstürme in Thailand und unterstreichen damit, wie sehr vertikal integrierte Modelle die nationalen Abdeckungskarten noch dominieren. Die 2024 eingeleitete Konsolidierung von True und Dtac beschleunigte jedoch die Ausgliederung redundanter Stahlstrukturen und trieb die unabhängige Gruppe auf eine CAGR von 8,62 % bis 2031. Das 16.059-Standorte-Portfolio des Digital Telecommunications Infrastructure Fund verankert das Segment, während die grenzüberschreitende Bilanz der OCK Group es ihr ermöglicht, mehrprovinzielle Auftragsbauprogramme zu zeichnen. Die dem Markt für Telekommunikationstürme in Thailand zugeschriebene Marktgröße unabhängiger TowerCos wird voraussichtlich bis 2030 einen Großteil des Abstands zu den MNO-Portfolios schließen, da Betreiber sich auf Spektrum- und Kundengewinnungsaufgaben konzentrieren.

Die Auslastungsraten erworbener Vermögenswerte steigen, da neutrale Eigentümer mehrere Mieter ohne Wettbewerbskonflikte ansprechen können. Joint-Venture-Vehikel, die Eigenkapitalfonds mit Provinzversorgern verbinden, entstehen als Zwischenmodell, insbesondere für ländliche Cluster, wo die Investitionsbereitschaft durch geringeres Verkehrsaufkommen gedämpft wird. Betreibereigene Modelle bestehen bei Tier-2-Betreibern fort, die die End-to-End-Netzwerkkontrolle priorisieren, aber steigende Spektrumkosten und Dividendenerwartungen erodieren die Toleranz für renditeschwaches Stahleigentum.

Nach Installation: Dachaufbauten beschleunigen die städtische Abdeckung

Bodenbasierte Masten machten 2025 68,35 % der Marktgröße für Telekommunikationstürme in Thailand aus, bedingt durch historische Ausbauten über Ackerland, Autobahnen und stadtnahe Grundstücke. Bangkoks Sättigung und steigende Grundstückspreise veranlassen TowerCos jedoch, Antennen auf kommerziellen Hochhäusern und Fabrikdächern zu installieren, ein Format, das jährlich um 5,88 % wächst. Hochhauseigentümer betrachten gemeinsam genutzte digitale Infrastruktur als neue Einnahmequelle, was Leasingverhandlungen verkürzt und Abdeckung in Aufzugschächten und Parkdecks ermöglicht, die traditionelle Makrostrahlen nicht durchdringen können.

Die Präferenz für Dachaufbauten steigt auch innerhalb des EEC, da Automobil- und Elektronikhersteller privates 5G für Robotik und Qualitätskontrolle einsetzen. Industriemieter bevorzugen Dachrandinstallationen, die bodennahe Logistikunterbrechungen vermeiden und die Inbetriebnahmezeit für lokale Netze beschleunigen. Trotz des städtischen Schwenks werden Makrotürme entlang nationaler Autobahnen und in ländlichen Gemeinden relevant bleiben, wo Mastenhöhen von 30–50 m der wirtschaftlichste Weg zu einer lückenlosen Abdeckung bleiben.

Nach Kraftstofftyp: Erneuerbare Energiewende gewinnt kommerziellen Schwung

Netz-Diesel-Hybride versorgten 2025 noch 77,52 % der aktiven Türme, aber das zweistellige Wachstum erneuerbarer Standorte zeigt, dass sich die betrieblichen Einstellungen wandeln. Die Marktgröße für Telekommunikationstürme in Thailand, die mit Solar-Hybrid-Konfigurationen verbunden ist, profitiert von PPAs, die Stromkosten weit unter der Dieselparität festschreiben und über fünfzehn oder mehr Jahre vorhersehbare Betriebskosteneinsparungen generieren. Das 1.200-Standorte-Programm von Altervim veranschaulicht die Amortisation, und Folgevereinbarungen mit EGCO und GUNKUL haben Beschaffungshürden bei mehreren TowerCos beseitigt.

Die Batteriepreise sinken schnell genug, dass Lithium-Eisenphosphat-Systeme unter Thailands Feuchtigkeits- und Temperaturprofilen nun mit Dieselgeneratoren bei den Lebenszykluskosten gleichziehen. Abgelegene Provinzen mit instabiler Netzversorgung, insbesondere in bergigen nordwestlichen Korridoren, rangieren am höchsten für eine frühe Einführung erneuerbarer Energien, da sie den größten Nutzen aus der Dieselverdrängung und der Monetarisierung von CO₂-Gutschriften ziehen.

Nach Turmtyp: Monopol-Effizienz treibt Marktführerschaft

Monopolstrukturen eroberten 2025 55,02 % des Marktanteils für Telekommunikationstürme in Thailand, da ihre einteiligen Schäfte den Stahlverbrauch im Vergleich zu Gittertürmen um bis zu 25 % reduzieren und sowohl Materialkosten als auch Transportgebühren sparen. Die Vorfertigung verkürzt zudem die Montagezeiten, was in überfüllten Bangkoker Bezirken von Vorteil ist, wo Arbeitszeitfenster eng sind. Gitterrahmen dominieren weiterhin an kapazitätsstarken Standorten mit drei oder mehr Mietern, insbesondere auf ländlichen Feldern, wo Grundstücksflächen günstig sind. Abgespannte Masten finden Nischenanwendungen bei Rundfunkrelais und Notfallnetzen, aber Genehmigungshürden in städtischen Zonen begrenzen eine breitere Nutzung.

Tarn- und verdeckte Masten gewinnen kulturelle Akzeptanz in Kulturerbegebieten wie Ayutthaya und Chiang Mai, wo UNESCO-Richtlinien sichtbare Beeinträchtigungen des Stadtbilds entmutigen. Eine CAGR von 5,10 % bis 2031 signalisiert stetigen Schwung, da Antennenverkleidungstechnologien zylindrische Verkleidungen ermöglichen, die Mehrband-Arrays ohne HF-Verluste beherbergen. Tourismusintensive Inseln wie Phuket schreiben bereits verdeckte Designs entlang von Strandpromenaden vor.

Geografische Analyse

Die Metropolregion Bangkok bleibt die Umsatzlokomotive des Marktes für Telekommunikationstürme in Thailand und beherbergt 2024 das dichteste Netz und das höchste Mieter-pro-Turm-Verhältnis. Jedes zusätzliche Megabyte Datenverkehr in der Stadt generiert überproportionale Mieteinnahmen, da Antennen von drei nationalen Mobilfunknetzbetreibern sowie zahlreichen MVNOs häufig dieselben Masten teilen. Die angrenzenden Provinzen Nonthaburi, Pathum Thani und Samut Prakan stärken die Auslastungsdurchschnitte dank Industriegebieten und Flughafenlogistikzonen, die eine kontinuierliche 5G-Abdeckung erfordern.

Die Provinzen des Östlichen Wirtschaftskorridors, Chonburi, Rayong und Chachoengsao, sind das am schnellsten wachsende Cluster. Diese Hyperscale-Projekte erzeugen Nachfrage nach Edge-Knoten, Glasfaserverbindungen und privaten 5G-Mikronetzen, die alle auf Dach- oder kurze Monopoltürme angewiesen sind, um den letzten Kilometer des Funkzugangs zu überbrücken. Die mit dem EEC verbundene Marktgröße für Telekommunikationstürme in Thailand wird voraussichtlich bis zum Ende des Jahrzehnts auf einem Niveau liegen, das fast doppelt so hoch ist wie die Installationen von 2024. Nördliche Provinzen kämpfen mit Höhenbeschränkungen in Grenzzonen, die die Makroabdeckung in rauem, bewaldetem Gelände behindern. Betreiber kompensieren dies durch erhöhte Mastendichte, sehen sich aber dennoch mit höheren Kosten pro Teilnehmer konfrontiert als in den flachen Zentralebenen. Südthailand bietet ein gespaltenes Bild: Touristenzentren wie Phuket bestehen auf verdeckten oder Palmenbaum-Designs für ein harmonisches Erscheinungsbild, während Tiefwasserhafenstädte wie Songkhla konventionellen Stahl für maritime und Öl-und-Gas-Backhaul bevorzugen. Das Isan-Plateau im Nordosten Thailands verzeichnet ein stetiges, wenn auch langsameres Standortwachstum, das durch die Einführung von landwirtschaftlichem IoT und die Smart-Village-Pilotprojekte der Regierung angetrieben wird.

Wettbewerbslandschaft

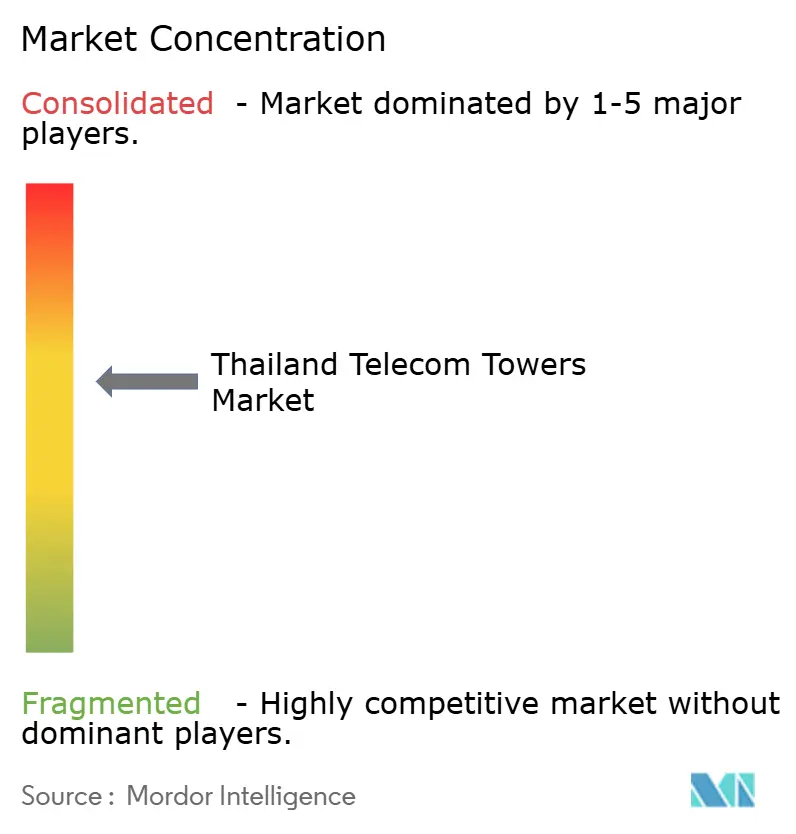

Der Wettbewerb im Markt für Telekommunikationstürme in Thailand ist mäßig konzentriert um drei Modelle: betreibereigene Portfolios, die DIF-REIT-Plattform und eine wachsende Schicht regionaler TowerCos. Advanced Info Service und True Corporation behalten weiterhin Verhandlungsmacht durch integrierte Netze, aber ihre Verkauf-und-Rückmietungs-Pipelines deuten auf einen schrittweisen Rückzug aus dem Turmeigentum hin. Das 16.059-Turm-Inventar von DIF bietet Skaleneffekte, die die Wartungsbetriebskosten pro Mieter senken und institutionelles Kapital anziehen, das vorhersehbare Dividenden anstrebt.

Unabhängige TowerCos wie OCK Group und InTouch Infrastructure nutzen diese Eigentumslücke mit flexiblen Leasingbedingungen und schlüsselfertigen erneuerbaren Paketen, die den Nachhaltigkeitsmandaten der Mobilfunknetzbetreiber entsprechen. Die technologische Differenzierung beruht zunehmend auf Energiemanagement und Edge-Computing-Colocation statt auf der bloßen Mastanzahl. Regulatorische Anforderungen, einschließlich NBTC-Teilungsmandaten und 15-m-Grenzhöhenbeschränkungen, begünstigen Amtsinhaber, die mit lokalen Zonengesetzen und dem Management provinzieller Interessengruppen vertraut sind. Neue Marktteilnehmer müssen Grundstücksnutzungsverhandlungen, Stromzugangsgenehmigungen und Gemeinschaftsarbeit bewältigen – Aufgaben, die Rollout-Zeitpläne um Monate verlängern und spekulative Bauten abschrecken.

Marktführer der Branche für Telekommunikationstürme in Thailand

Digital Telecommunications Infrastructure Fund (DIF)

OCK Group Berhad

Advanced Info Service (AIS)

True Corporation Public Company Limited

National Telecom (NT)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die NBTC widerrief die Telekommunikationslizenz von K4 Communication inmitten eines Betrugsprozesses im Wert von 50 Millionen THB, der 46.000 Teilnehmer betraf und eine schärfere Regulierungsaufsicht unterstreicht.

- Dezember 2024: EGCO gewann 11 Solarprojekte mit insgesamt 448 MW im Rahmen des nationalen Einspeisevergütungsprogramms und ebnete damit den Weg für eine tiefere Durchdringung erneuerbarer Energien an Telekommunikationsstandorten.

Berichtsumfang des Marktes für Telekommunikationstürme in Thailand

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittertürme, abgespannte Türme, selbsttragende Türme, Masten und andere ähnliche Formen. Diese Türme, die mit einer oder mehreren Telekommunikationsantennen ausgestattet sind, ermöglichen die Funkkommunikation. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Geräte und elektronische Komponenten.

Der Markt für Telekommunikationstürme in Thailand ist segmentiert nach Eigentümerschaft (betreibereigentum, privat und MNO-eigene Standorte), nach Installation (Dachaufbau und bodenbasiert) und nach Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Bezug auf die installierte Basis (Tausend Einheiten) für alle oben genannten Segmente angegeben.

| Betreibereigentum |

| Unabhängige TowerCos |

| Joint-Venture-TowerCos |

| MNO-eigene Standorte |

| Dachaufbau |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gitterturm |

| Abgespannter Mast |

| Tarnturm / Verdeckter Turm |

| Nach Eigentümerschaft | Betreibereigentum |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCos | |

| MNO-eigene Standorte | |

| Nach Installation | Dachaufbau |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gitterturm | |

| Abgespannter Mast | |

| Tarnturm / Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Telekommunikationsturmgeschäfts in Thailand?

Die Marktgröße für Telekommunikationstürme in Thailand betrug 2026 825,53 Millionen USD und wird bis 2031 voraussichtlich 933,27 Millionen USD erreichen.

Wie schnell wachsen unabhängige TowerCos in Thailand?

Unabhängige TowerCos expandieren bis 2031 mit einer CAGR von 8,62 %, angetrieben durch Verkauf-und-Rückmietungs-Deals nach der True-Dtac-Fusion.

Welche thailändische Region weist das höchste Turmwachstumspotenzial auf?

Die Provinzen des Östlichen Wirtschaftskorridors, Chonburi, Rayong und Chachoengsao, führen mit einer prognostizierten CAGR von 4,05 % aufgrund hoher Rechenzentrumssinvestitionen.

Warum gewinnen Solar-Hybrid-Energiesysteme auf thailändischen Türmen an Bedeutung?

Unternehmens-PPAs und 25-jährige Einspeisevergütungen senken die Energiebetriebskosten und machen Solar-Hybrid-Standorte über die Lebensdauer der Anlage günstiger als dieselabhängige Netze.

Wie wirken sich Grenzvorschriften auf den Turmausbau aus?

Die NBTC begrenzt Masten auf 15 m Höhe in Grenznähe, was Betreiber zwingt, mehr, aber kürzere Türme zu bauen und die Sendeleistung zu reduzieren, was den Rollout in Grenzprovinzen verlangsamt.

Welches Design dominiert den Turmbau in Thailand?

Monopoltürme halten einen Marktanteil von 55,02 %, da ihre modulare Bauweise den Stahlverbrauch senkt und die Errichtung beschleunigt, insbesondere an überfüllten städtischen Standorten.

Seite zuletzt aktualisiert am: