Tansania Telecom MNO-Marktgröße und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

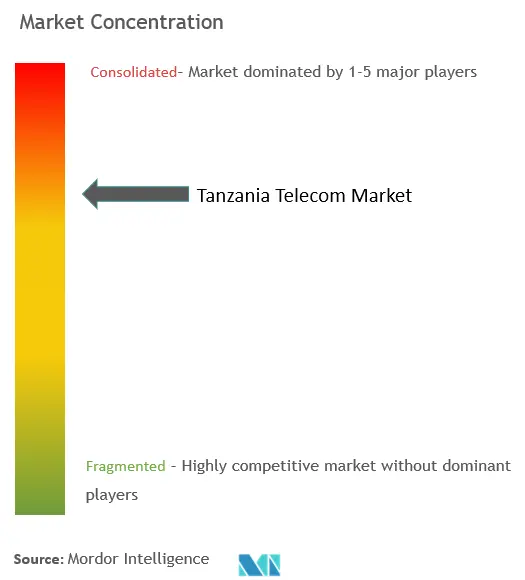

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tansania Telecom MNO-Marktanalyse von ���ϲ�����

Die Größe des Tansania Telecom MNO-Marktes wurde im Jahr 2025 auf 1,87 Milliarden USD geschätzt und soll von 1,99 Milliarden USD im Jahr 2026 auf 2,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,27 % während des Prognosezeitraums (2026–2031).

Wachsender Datenkonsum, Monetarisierungsebenen im Bereich Mobile Money sowie anhaltende Mandate für Netzwerkinvestitionen bilden die wesentlichen Wachstumstreiber dieser Entwicklung. Obwohl die Mobilfunkdurchdringung 110 % übersteigt, liegt der Smartphone-Besitz noch unter 40 %, was erhebliches Potenzial für 4G- und 5G-Dienste mit höherem ARPU lässt. Daten- und Internetprodukte tragen bereits fast die Hälfte der gesamten Betreibereinnahmen bei, und transaktionsbasierte Finanzdienstleistungen machen mittlerweile mehr als ein Drittel des Dienstleistungsumsatzes des führenden Anbieters aus. Die Infrastrukturkonsolidierung, exemplarisch durch die Übernahme von Smile Communications durch Vodacom, hat den Wettbewerb um Netzwerkqualität verschärft und 5G-Rollouts beschleunigt, anstatt reine Preissenkungen voranzutreiben. Parallele Regierungsprogramme – darunter das 150-Millionen-USD-Projekt „Digital Tanzania” und eine technologieneutrale Spektrumpolitik – stützen zusätzlich den mittelfristigen Investitionsfall des Sektors.

Wichtigste Erkenntnisse des Berichts

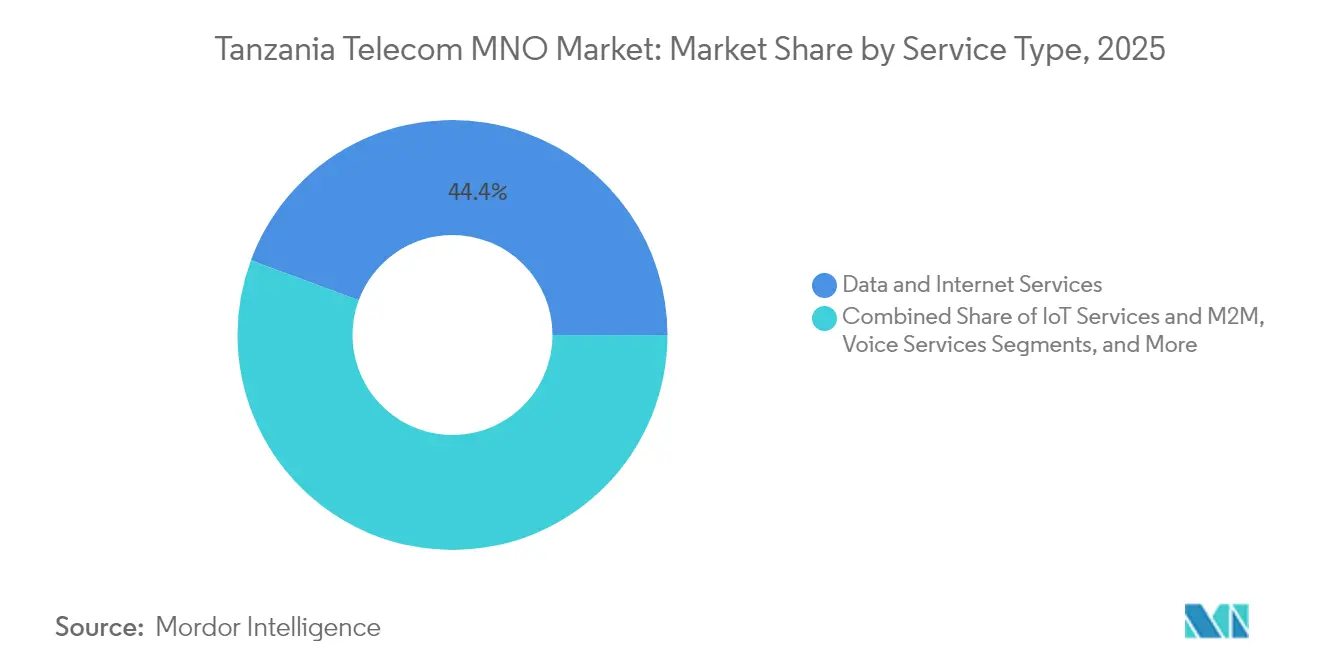

- Nach Dienstleistungstyp führten Daten- und Internetangebote im Jahr 2025 mit einem Umsatzanteil von 44,35 %, während IoT- und M2M-Verbindungen bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

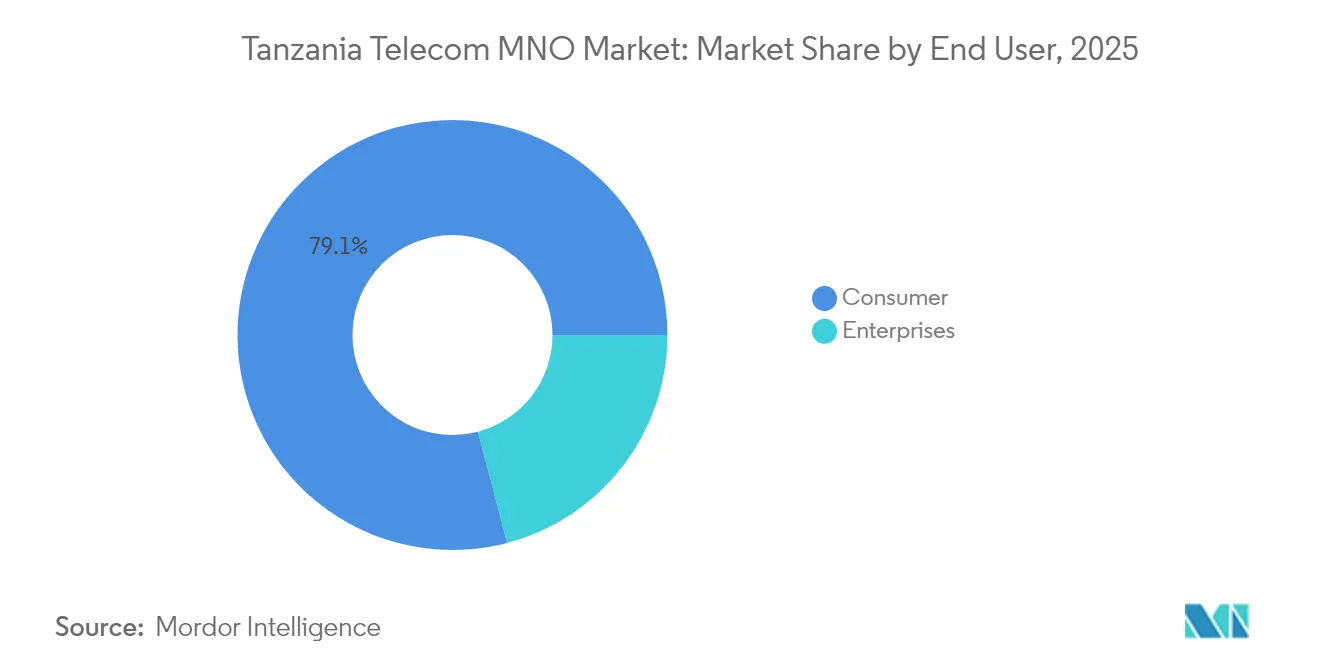

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 79,10 % am Tansania Telecom MNO-Markt, während Unternehmensdienste bis 2031 mit einer CAGR von 7,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Tansania Telecom MNO-Markt: Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des 4G-Netzes und bevorstehende 5G-Spektrumfreigabe | +1.8% | National; stärkste Auswirkung in Daressalam und Dodoma | Mittelfristig (2–4 Jahre) |

| Anstieg des mobilen Datenverkehrs durch zunehmende Smartphone-Verbreitung | +1.5% | Landesweit mit beschleunigter Durchdringung im ländlichen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur digitalen Transformation und zu E-Government-Diensten | +1.2% | Landesweit mit Pilotprojekten in Großstädten | Mittelfristig (2–4 Jahre) |

| Boomende Mobile-Money-Ökosysteme zur Steigerung der ARPU-Ebenen | +1.0% | Landesweit; höchste Durchdringung in ländlichen Bezirken | Kurzfristig (≤ 2 Jahre) |

| Neue Unterseekabellandungen senken internationale Bandbreitenkosten | +0.8% | Küstenregionen; nationale Ausbreitung über Glasfaser-Backbone | Kurzfristig (≤ 2 Jahre) |

| Solarbetriebene Mikrotürme verbessern die ländliche Letzte-Meile-Abdeckung | +0.4% | Nördliche und westliche ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau des 4G-Netzes und bevorstehende 5G-Spektrumfreigabe

Die 4G-Abdeckung überstieg Ende 2024 65 %, doch weniger als jede fünfte Verbindung nutzt derzeit LTE, was Betreibern, die ihre Funknetze verdichten, erheblichen Monetarisierungsspielraum lässt. Vodacoms 5G-Start im September 2022 zielte auf eine Bevölkerungsabdeckung von 45 % bis 2024 ab, und der Anbieter hat seitdem seine 700-MHz- und 3500-MHz-Frequenzen genutzt, um ländliche und Unternehmensgeschwindigkeiten zu steigern. Airtel folgte mit seinem eigenen 5G-Start im August 2023, nachdem zusätzliches Spektrum im Wert von 60,1 Millionen USD erworben wurde, und Yas hat eine kommerzielle Inbetriebnahme für 2025 angekündigt. Eine technologieneutrale Lizenzierungspolitik ermöglicht es Betreibern, 4G-, 4,5G- und 5G-Schichten auf denselben Frequenzen ohne zusätzliche Gebühren einzusetzen, was die Rollout-Hürden im Vergleich zu Nachbarmärkten senkt.[1]Tansania Kommunikationsregulierungsbehörde, "Vierteljährliche Kommunikationsstatistik Q1 2025," tcra.go.tzDer daraus resultierende Kapazitätszuwachs schlägt sich bereits in durchschnittlichen Downlink-Geschwindigkeiten von über 40 Mbps auf aufgerüsteten Standorten nieder.

Staatliche Programme zur digitalen Transformation und zu E-Government-Diensten

Die Agenda zur digitalen Transformation von Präsidentin Samia Suluhu Hassan umfasst ein Ziel von 80 % Breitbanddurchdringung bis 2025 sowie die frühzeitige Einführung von Metaverse-bezogenen Diensten für die öffentliche Verwaltung. Das nationale IKT-Breitband-Backbone wurde von 8.300 km im Jahr 2020 auf 15.000 km bis 2023 ausgebaut und liefert latenzarme Verbindungen, die nationale Ausweisplattformen, E-Beschaffungs- und E-Justizplattformen unterstützen. Die Finanzierung durch die Weltbank hat die fiskalische Belastung der Betreiber verringert, indem sie einen offenen Zugang zum Backhaul in unterversorgten Bezirken finanziert. Parallel dazu verabschiedete Datenschutzvorschriften aus dem Jahr 2023 haben den Compliance-Bedarf erhöht und ermutigen große Unternehmen, sichere Konnektivität und Cloud-Routing an lizenzierte Mobilfunknetzbetreiber auszulagern. Diese kombinierten Maßnahmen haben eine bereite Pipeline an Unternehmensnachfrage geschaffen, insbesondere für verwaltete VPN- und SD-WAN-Dienste.

Boomende Mobile-Money-Ökosysteme zur Steigerung der ARPU-Ebenen

Die Anzahl registrierter Mobile-Money-Wallets stieg von 29,8 Millionen im Jahr 2020 auf 65,7 Millionen bis März 2025 und untermauert einen Beitrag von 36,3 % zum Dienstleistungsumsatz der M-Pesa-Plattform von Vodacom. [2]Vodacom Tanzania, "Integrierter Bericht 2025," vodacom.co.tz Die hohe Akzeptanz im ländlichen Raum zeigt, wie Agentennetzwerke Lücken überbrücken, die formelle Banken hinterlassen – nur 17 % der Tansanier verfügen über konventionelle Bankkonten. Händlerzahlungen, Mikrokredite und Sparprodukte liegen nun auf denselben Schienen wie Peer-to-Peer-Überweisungen und schaffen ein Mehrprodukt-Engagement, das den ARPU steigert, selbst wenn die Sprachnutzung zurückgeht. Kleinere Wettbewerber wie Viettels Halopesa meldeten im ersten Quartal 2025 ein Transaktionswachstum von 47 % im Jahresvergleich, was auf Spielraum für differenzierte Angebote hindeutet. Die regulatorische Unterstützung bleibt günstig, nachdem 2024 die Verbrauchsteuer auf Airtime und Mobile-Money-Überweisungen abgeschafft wurde.

Neue Unterseekabellandungen senken internationale Bandbreitenkosten

Das 192-Tbps-PEACE-Kabel, das im Dezember 2022 in Betrieb genommen wurde, verband Daressalam direkt mit Asien, Europa und Südafrika und senkte die Großhandelspreise für IP-Transit innerhalb seines ersten vollen Betriebsjahres um mehr als 30 %. Frühere Verbindungen wie SEACOM und EASSy hatten zwischen 2010 und 2015 bereits einen Preisrückgang von 88 % bewirkt und damit gezeigt, wie jede zusätzliche Kabellandung die Kostenbasis neu setzt. Niedrigere internationale Kapazitätskosten ermöglichen es Betreibern, größere Datenpakete anzubieten, ohne die Margen zu opfern, und unterstützen den Schwenk des Tansania Telecom MNO-Marktes hin zu Video-Streaming und Gaming. Die Erweiterung des nationalen Backbones bis zur mosambikanischen Grenze positioniert das Land als carrierneutralen Transitknotenpunkt für Binnenstaaten und erschließt einen aufkommenden Großhandelsumsatzstrom. Der doppelte Kabelschnitt im Mai 2024, der den regionalen Zugang fast fünf Tage lang lahmlegte, unterstrich jedoch die Dringlichkeit von Routenvielfalt und Satelliten-Backup-Verbindungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrum- und sektorspezifische Steuerbelastung | −1.2% | Landesweit; stärkere Belastung für kleinere Lizenznehmer | Langfristig (≥ 4 Jahre) |

| Zunehmende Preiskriege, die ARPU und Margen unter Druck setzen | −0.9% | Dicht besiedelte städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Glasfaservandalismus erhöht den Wartungs-OPEX | −0.5% | Ländliche und stadtrandnahe Strecken | Mittelfristig (2–4 Jahre) |

| Extremwetterschäden an Mikrowellen-Backhaul-Verbindungen | −0.3% | Küsten- und nördliche Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Spektrum- und sektorspezifische Steuerbelastung

Mobilfunkspezifische Abgaben, darunter eine Verbrauchsteuer von 17 % auf Airtime und eine Mobile-Money-Abgabe von 0,3 %, erhöhen die Gesamtsteuerbelastung auf rund 23 % der Endverbraucherpreise. Betreiber müssen außerdem eine Inlandsnotierungspflicht von 25 % einhalten, die bis 2025 nur Vodacom vollständig erfüllte, und im Voraus mehrere Millionen Dollar an Lizenzgebühren zahlen. Airtels Spektrumkauf im Jahr 2023 für 60,1 Millionen USD verdeutlicht die Kapitalintensität, die erforderlich ist, um wettbewerbsfähig zu bleiben, wenn Frequenzen zu Premiumreservepreisen versteigert werden. Hohe Steuerausgaben lenken Kapital vom ländlichen Netzausbau ab und verlängern die Amortisationszeiträume, insbesondere bei 5G, wo die Nachfragereife hinter den Investitionen in den Funkzugang zurückbleibt. Der Folgeeffekt ist eine langsamere Gesamtumsatzentwicklung, die die langfristige Wachstumskurve des Tansania Telecom MNO-Marktes dämpft.

Zunehmende Preiskriege, die ARPU und Margen unter Druck setzen

Der durchschnittliche gemischte ARPU stabilisierte sich im Geschäftsjahr 2024 bei 2,6 USD trotz eines Dienstleistungsumsatzwachstums von 19,4 % für den Marktführer, was auf einen volumengetriebenen statt ertragsgetriebenen Expansionspfad hindeutet. [3]Airtel Africa, "Ergebnisse des dritten Quartals des Geschäftsjahres 2024," airtel.africa Schnelle SIM-basierte Aktionen und Datenpakettrabatte, insbesondere in Daressalam, haben Möglichkeiten zur Tarifneuausrichtung begrenzt. Die Währungsabwertung komprimiert die ausgewiesenen Erträge zusätzlich, da der externe Schuldendienst in USD steigt, während die Umsätze in Landeswährung zweistelliges Wachstum zeigen. In Kombination mit regulatorischen Anordnungen, die Bußgeldzahlungen in obligatorische Abdeckungsverbesserungen umleiten, müssen Betreiber Netzwerkqualitätsmandate mit knappem EBITDA-Spielraum in Einklang bringen. Dieser Margendruck könnte Investitionen in internationale Gateways verzögern oder die Diversifizierung des Satelliten-Backhauls verschieben, die andernfalls die Dienstleistungsresilienz stärken würde.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste führen den Wandel von Sprache zu digitalen Lösungen an

Daten- und Internetprodukte kontrollierten 44,35 % des Umsatzes im Jahr 2025, doch nur 17,8 % der Verbindungen nutzten 4G, was erhebliches Aufwärtspotenzial für Kapazitätsstufen mit höherer Leistung signalisiert. Die Größe des Tansania Telecom MNO-Marktes für IoT- und M2M-Anwendungen soll zwischen 2026 und 2031 mit einer CAGR von 6,71 % wachsen, da Logistik, Landwirtschaft und Versorgungsunternehmen die Asset-Überwachung digitalisieren. Sprachumsätze schrumpfen weiterhin jährlich um niedrige einstellige Prozentsätze, da OTT-Messaging SMS ersetzt, aber die Nutzung bleibt in einkommensschwächeren Segmenten stabil. Carrier-Billing-Video- und Cloud-Gaming-Dienste bleiben aufgrund mittlerer Download-Geschwindigkeiten von 12,5 Mbps noch in den Anfängen, obwohl ausgeweitete Glasfaser-bis-zum-Haus-Netze und 5G-Festnetz-Wireless-Pilotprojekte die Akzeptanz nach 2026 katalysieren dürften. Betreiber bündeln zunehmend Cybersicherheit und Cloud-Speicher mit Datentarifen und machen Konnektivität zu einem Gateway für B2B-Mehrwertdienste.

Der Übergang wird durch das technologieneutrale Spektrumregime weiter unterstützt, das es Betreibern ermöglicht, 900-MHz- und 1800-MHz-Frequenzen für 4G umzuwidmen, ohne die 2G-Abdeckung aufzugeben. Infolgedessen könnte die dem Tansania Telecom MNO-Markt zuzurechnende Größe datenzentrierter Dienste bis 2031 1,12 Milliarden USD übersteigen, wenn die aktuellen Einfuhrabgaben auf Smartphones gelockert werden, um die Erschwinglichkeitslücke zu schließen. OTT-Inhaltspartnerschaften – wie Vodacoms Zusammenarbeit mit Showmax – ermöglichen es Betreibern auch, inkrementelle Einnahmen aus Streaming-Abonnements zu erzielen, ohne hohe Kapitalausgaben zu tätigen. Unterdessen haben IoT-Smart-Agriculture-Pilotprojekte, die durch GSMA-AgriTech-Zuschüsse unterstützt werden, Ertragssteigerungen von 25 % nachgewiesen und damit den adressierbaren Unternehmensfall gestärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmensnutzung gewinnt an Dynamik inmitten der Verbrauchersättigung

Das Verbrauchersegment behielt im Jahr 2025 ein Umsatzgewicht von 79,10 %, doch seine Wachstumsrate verlangsamt sich, da die SIM-Sättigung sich 115 % nähert. Umgekehrt verzeichnen Unternehmenskonnektivität und verwaltete Dienste eine CAGR von 7,05 %, doppelt so schnell wie das Verbrauchertempo, und sollen ihren Anteil an der Größe des Tansania Telecom MNO-Marktes bis 2031 auf nahezu 24 % steigern. Wichtige Nachfrageknoten umfassen cloudbasierte Buchhaltung für KMU, sichere APN-Dienste für Finanzdienstleister und Smart-City-Infrastruktur für kommunale Behörden.

Das Wachstum hat sich nach der Einführung von Datenschutzvorschriften im Jahr 2023 beschleunigt, die Unternehmen verpflichten, Daten in zertifizierten Einrichtungen oder unter staatlich genehmigten grenzüberschreitenden Rahmenwerken zu hosten. Mobilfunkbetreiber haben mit Colocation- und verwalteten Sicherheitspaketen reagiert, die die Compliance-Komplexität für Unternehmen ohne interne IT-Ressourcen reduzieren. Verbraucher treiben derweil das bargeldlose Wachstum über Mobile-Money-Plattformen voran, eine Säule, die die finanzielle Leistung der Betreiber verankert, trotz sinkender Sprach- und SMS-Erträge. Der Rahmen für persönliche finanzielle Inklusion zielt darauf ab, das Volumen digitaler Zahlungen zwischen 2025 und 2030 um 100 % zu steigern und damit eine robuste Wachstumsbahn für die Wallet-getriebene ARPU-Expansion zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Daressalam generiert über 35,20 % der nationalen Telekommunikationseinnahmen, angetrieben durch hohe Smartphone-Durchdringung und frühe 5G-Verfügbarkeit. Dodomos Smart-Government-Initiativen und wachsende Studentenpopulation unterstützen ein überdurchschnittliches Datenverkehrswachstum, während Arusha von tourismusbedingter Nachfrage nach Roaming und hochauflösendem Streaming profitiert. Ländliche Gebiete – in denen mehr als 60 % der Tansanier leben – sind für die Grundkonnektivität noch auf 2G und 3G angewiesen, obwohl solarbetriebene Mikrotürme begonnen haben, die Kostenökonomie günstig zu verschieben, was zu einem Abonnentenwachstum von 11 % im Jahresvergleich in abgelegenen Bezirken geführt hat.

Küstenregionen genießen Latenzvorteile durch die Nähe zu Unterseekabellandestationen und positionieren sich für die Entwicklung von Rechenzentren und regionale Transiteinnahmen. Im Gegensatz dazu leidet der raue Westkorridor unter häufigen Glasfaserschnitten, die den OPEX im Vergleich zu flachen Küstenrouten um bis zu 15 % erhöhen. Die Mobile-Money-Adoptionskampagne der Regierung hat in mehreren Bezirken der Seenzone eine Wallet-Durchdringung von über 90 % erreicht und zeigt, wie digitale Finanzen auch dort gedeihen können, wo Breitband noch zurückbleibt. Sansibar, durch einen 50-km-Kanal getrennt, ist auf Mikrowellen- und Unterseestichleitungen angewiesen; seine saisonalen Tourismushöhepunkte treiben elastische Datenpaketkäufe an, die Betreiber durch kurzfristige Roaming-Pässe ergänzen.

Der Tansania Telecom MNO-Marktanteil für ländliche Teilsegmente soll steigen, da öffentliche Mittel für die Letzte-Meile-Abdeckung Lizenznehmer verpflichten, bis 2027 mindestens 1.500 neue Standorte zu errichten. Wettbewerbsfähige Großhandelspreise auf dem nationalen IKT-Backbone verbessern die Wirtschaftlichkeit der Glasfasererweiterung nach Mwanza und Kigoma weiter, obwohl die Redundanz auf Einzelroutenpfade beschränkt bleibt. Grenzüberschreitende Glasfaserverbindungen mit Ruanda und Mosambik sind darauf ausgerichtet, Tansania in einen regionalen Bandbreitenknotenpunkt zu verwandeln und Großhandelsmöglichkeiten zu erschließen, die den inländischen Preisdruck ausgleichen.

Wettbewerbslandschaft

Drei Anbieter – Vodacom, Yas (ehemals Tigo) und Airtel – kontrollieren gemeinsam 83,4 % der Abonnements und verstärken damit den oligopolistischen Charakter des Tansania Telecom MNO-Marktes. Vodacom nutzt seine Größe und Spektrumtiefe, um 5G-Deployments anzuführen, und verzeichnete im Geschäftsjahr 2025 ein Umsatzwachstum von 20,5 % in Landeswährung auf der Grundlage der M-Pesa-Diversifizierung. Yas hat sich durch Netzwerkmodernisierung und Markenauffrischung neu positioniert und strebt an, den Datenbeitrag bis 2027 auf 50 % des Dienstleistungsumsatzes zu steigern. Airtels Strategie konzentriert sich auf aggressive Bündelpreisgestaltung und Turmausbau; ein Erweiterungsplan für 758 Standorte ist im Gange, um die ländliche Abdeckung zu stärken und die Qualitätsdienstleistungs-Benchmarks der TCRA zu erfüllen.

Die Infrastrukturnutzung über Turmunternehmen wie Helios Towers senkt die Kapitalausgaben pro Standort um rund 35 % und gibt Betreiberbudgets für Glasfaser-Backhaul und 5G-Small-Cell-Infill in verkehrsreichen Zonen frei. Halotel, der viertplatzierte Anbieter, zeigt, dass ein Nischenfokus überproportionales Wachstum erzielen kann; eine Konzentration auf ländliche Agentenverteilung und wettbewerbsfähig bepreiste Finanzdienstleistungspakete lieferte im ersten Quartal 2025 ein Umsatzwachstum von 29 %. Die Integration von Satelliten- und Terrestrialnetzwerken entwickelt sich zu einem Wettbewerbshebel: Vodacoms Nicht-terrestrisches-Netzwerk-Pilotprojekt mit AST SpaceMobile verspricht nahezu allgegenwärtige Direkt-zu-Gerät-Abdeckung, ein Differenzierungsmerkmal, das Wettbewerber möglicherweise nur schwer schnell replizieren können.

Regulatorische Veränderungen haben auch die Wettbewerbsrechnung verändert. Der Schritt der TCRA von Strafbußen zu obligatorischen Netzwerkinvestitionsanordnungen verlagert Mittel von Strafen zu Kapitalausgaben und begünstigt Betreiber mit stärkeren Bilanzen. Unterdessen erhöhen Datenschutzvorschriften die Wechselkosten für Unternehmenskunden und schaffen Bindung, sobald ein Betreiber ein verwaltetes Dienstleistungskonto sichert. Insgesamt halten diese Dynamiken eine hohe, aber nicht unüberwindliche Markteintrittsbarriere aufrecht, die die aktuelle Marktstruktur festigt, aber dennoch Spielraum für spezialisierte oder MVNO-Ansätze lässt.

Marktführer im Tansania Telecom MNO-Bereich

Vodacom Tanzania PLC

Airtel Tanzania PLC

MIC Tanzania Limited (Yas)

Halotel

Tanzania Telecommunications Corporation (TTCL)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vodacom Group meldete eine starke Leistung in Tansania mit einem Umsatzwachstum von 20,5 % und einem EBITDA-Wachstum von 25,2 %, angetrieben durch die M-Pesa-Expansion und Netzwerkinvestitionsprogramme.

- April 2024: Vodacom Tanzania schloss die Übernahme von Smile Communications Tanzania für 26,5 Millionen USD ab und erweiterte damit die Spektrumtiefe für 4G- und 5G-Rollouts.

- April 2024: Tansania kündigte eine nationale Metaverse-Führungsstrategie an, einschließlich eines digitalen Colleges in Dodoma und einer Laborpartnerschaft mit der Fachhochschule Turku.

- August 2023: Airtel Tanzania startete kommerzielle 5G-Dienste nach dem Erwerb neuen Spektrums für 60,1 Millionen USD.

Berichtsumfang des Tansania Telecom MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel. Der tansanische Telekommunikationsmarkt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Der tansanische Telekommunikationsmarkt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste).

Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tansania Telecom MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 1,99 Milliarden USD geschätzt und soll bis 2031 2,69 Milliarden USD erreichen.

Welche Wachstumsrate wird für Mobile-Money-Dienste erwartet?

Mobile-Money-Umsätze wachsen schneller als 25 % jährlich und tragen bereits mehr als ein Drittel des Dienstleistungsumsatzes des führenden Betreibers bei.

Welches Segment wächst innerhalb des Dienstleistungsmix am schnellsten?

IoT- und M2M-Konnektivität soll zwischen 2026 und 2031 eine CAGR von 6,71 % verzeichnen und damit das Wachstum von Sprache und Breitband übertreffen.

Wer hält den größten Abonnentenanteil in Tansania?

Vodacom führt mit rund 31,9 % der SIM-Abonnements, gefolgt von Yas und Airtel.

Was treibt das Wachstum der Unternehmenseinnahmen an?

Staatliche Digitalisierungsmandate und neue Datenschutzvorschriften veranlassen Unternehmen, verwaltete Konnektivitäts- und Cloud-Sicherheitsdienste zu übernehmen, was zu einer CAGR von 7,05 % bei den Unternehmenseinnahmeströmen führt.

Wie unterstützt die Regierung den Netzausbau?

Ein von der Weltbank unterstütztes Programm im Wert von 150 Millionen USD erweitert das nationale Breitband-Backbone in unterversorgte Regionen, während eine technologieneutrale Spektrumpolitik die Rollout-Kosten für 4G- und 5G-Dienste senkt.

Seite zuletzt aktualisiert am: