Größe und Marktanteil des taiwanesischen Schmierstoffmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

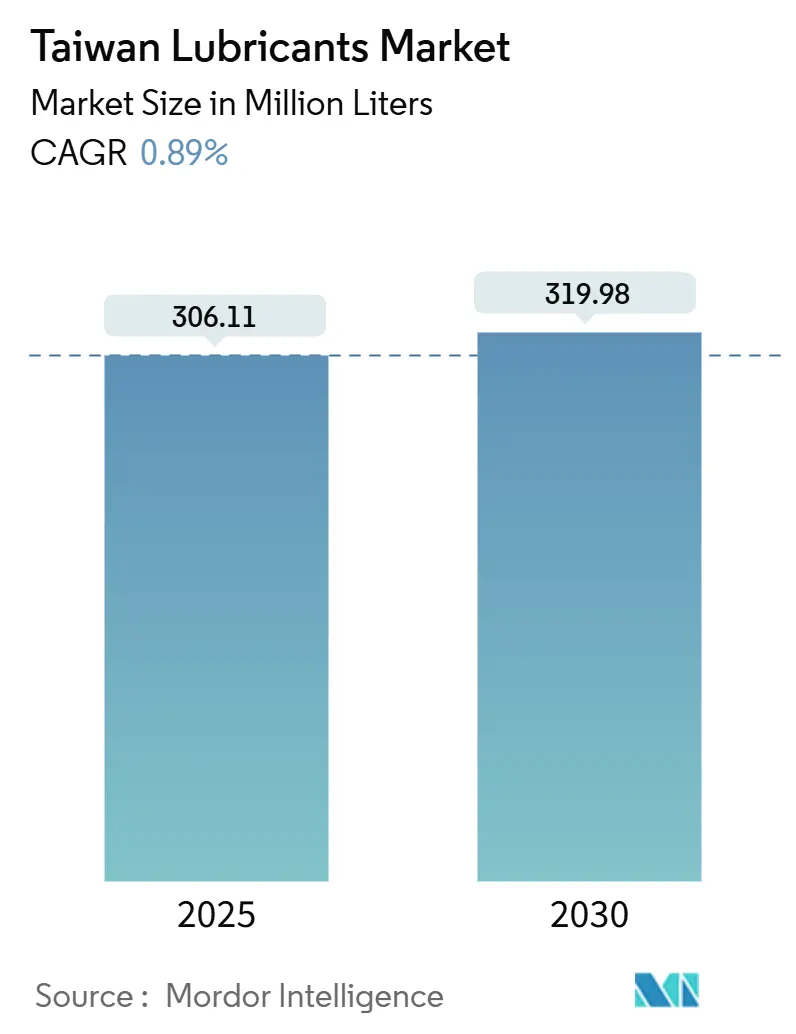

| Marktvolumen (2025) | 306.11 Millionen Liter |

| Marktvolumen (2030) | 319.98 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 0.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des taiwanesischen Schmierstoffmarkts von ���ϲ�����

Die Größe des taiwanesischen Schmierstoffmarkts wird im Jahr 2025 auf 306,11 Millionen Liter geschätzt und soll bis 2030 auf 319,98 Millionen Liter anwachsen, bei einer CAGR von 0,89 % während des Prognosezeitraums (2025–2030). Präzisionsfertigung, die Installation von Offshore-Windkraftanlagen und Vorschriften zur Kreislaufwirtschaft gleichen die Verlangsamung der traditionellen Motorenölnachfrage aus, die mit dem staatlichen Ausstiegsplan für Fahrzeuge mit Verbrennungsmotor bis 2040 zusammenhängt. Mineralölformulierungen dominieren nach wie vor, doch die rasche Einführung synthetischer und biobasierter Optionen ist deutlich erkennbar, da Hersteller Energieeffizienzgewinne, die Einhaltung von CO₂-Preisregelungen und Nachhaltigkeitsprüfungen für Exportmärkte anstreben. Die Wettbewerbsintensität bleibt moderat, da die inländischen Marktführer CPC Corporation Taiwan und Formosa Petrochemical Corporation ihren Marktanteil gegen ENEOS, Shell und Spezialanbieter verteidigen, die auf Halbleiter- und Anwendungen im Bereich erneuerbare Energien abzielen.

Wichtigste Erkenntnisse des Berichts

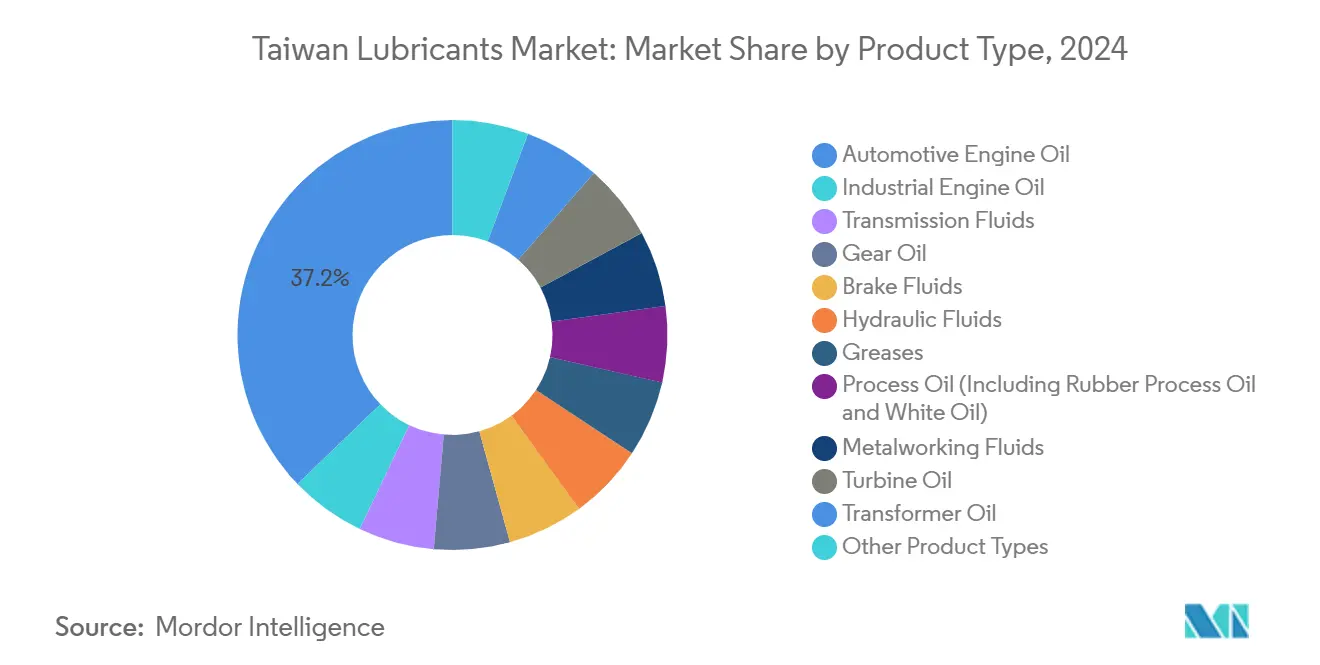

- Nach Produkttyp führte �������ڳٴڲ��������ܲ����dzٴǰ����ö�� mit einem Anteil von 37,18 % am taiwanesischen Schmierstoffmarkt im Jahr 2024, während ���Ի�ܲ��ٰ����dzٴǰ����ö�� bis 2030 das schnellste Wachstum mit einer CAGR von 1,12 % verzeichnen soll.

- Nach Endverbraucher hielt das Kraftfahrzeugsegment im Jahr 2024 einen Anteil von 46,31 % am taiwanesischen Schmierstoffmarkt, wobei Industrienutzer die stärkste CAGR-Dynamik von 1,03 % bis 2030 aufweisen.

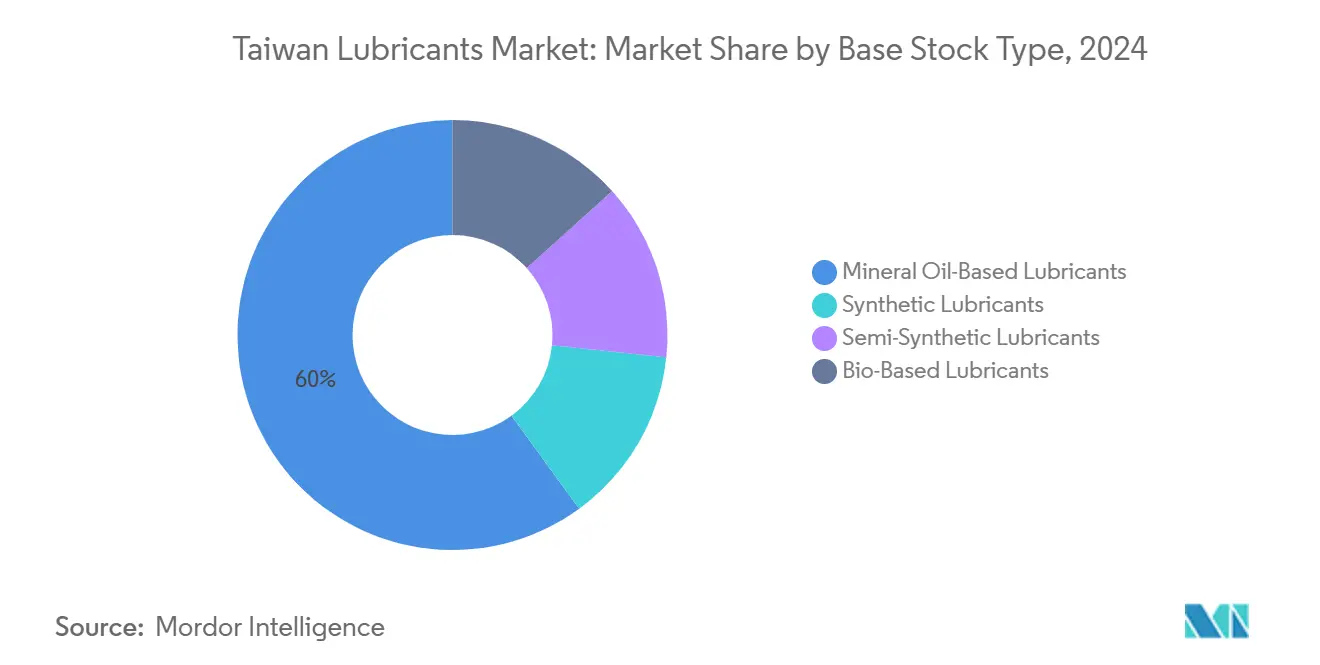

- Nach Basisöltyp beherrschten Mineralöle im Jahr 2024 mit einem Anteil von 60,03 % die Größe des taiwanesischen Schmierstoffmarkts, während biobasierte Alternativen mit einer CAGR von 1,78 % voranschreiten, angetrieben durch Vorschriften zur Wiederverwendung von Altöl.

Trends und Erkenntnisse des taiwanesischen Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stabiler Kfz-Ersatzteilmarkt, der die Motorenölnachfrage stützt | +0.3% | National, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Nachfrage aus der Hightech-Fertigung und dem Halbleitersektor | +0.2% | Hsinchu, Taoyuan, Taichung | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung synthetischer Schmierstoffe für Präzision und Energieeffizienz | +0.2% | Taichung, Kaohsiung | Mittelfristig (2–4 Jahre) |

| Staatlicher Fokus auf grüne Fertigung fördert die Nutzung biobasierter Produkte | +0.1% | National | Langfristig (≥ 4 Jahre) |

| Ausbau der Offshore-Windkraft erfordert Spezialöle | +0.1% | Changhua, Yunlin, Chiayi | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Stabiler Kfz-Ersatzteilmarkt stützt die Motorenölnachfrage

Taiwans Netz von rund 2.500 Tankstellen sorgt für vorhersehbare, routinemäßige Ölwechselvolumina, selbst wenn die Neuwagenkäufe stagnieren[1]Shan-Loong Transportation Co. Ltd., „Tankstellennetz und Schmierstoffdienstleistungen”, shanloong.com.tw. Ein reifer Personenkraftwagenbestand, Produkte mit verlängerten Ölwechselintervallen und anhaltende Fahrleistungen von Nutzfahrzeugen stützen den Grundverbrauch. Die Elektrifizierung von �ܷɱ�ä����n schmälert die Ölmengen für Motorroller; Nutzfahrzeugflotten gleichen jedoch einen Teil dieses Rückgangs aus, indem sie Premiumformulierungen einsetzen, die die Wartungsintervalle verlängern. Lieferanten nutzen diese Cashflow-Stabilität zur Finanzierung von Forschung und Entwicklung für Anwendungen nach dem Verbrennungsmotor. Der Ersatzteilmarkt bleibt somit kurzfristig ein Anker, während sich der Sektor auf Anwendungen der nächsten Generation ausrichtet.

Hightech-Fertigung und Halbleitersektor treiben die Nutzung von Industrieölen an

Taiwans Halbleiterfabriken benötigen hochreine Schmierstoffe, die enge Temperaturschwankungen tolerieren, um Linienstillstände zu vermeiden. Präzisionsmaschinenbetriebe in Taichung setzen Kugelgewindetriebe nach Industrie-4.0-Standard mit Echtzeit-Schmierüberwachung von HIWIN ein, was die Nachfrage nach sensorkompatiblen Ölen ankurbelt. Das Drahtsägeschneiden von Wafern reduziert den Bedarf an Schneidflüssigkeiten in großen Mengen, erhöht jedoch den Bedarf an präzisen Kühlölen. Das Wachstum der Chipkapazitäten bis 2030 sichert daher eine Nische für hochwertige Industrieschmierstoffe. Lieferanten, die eine kontaminationsfreie Leistung garantieren können, gewinnen in diesem Umfeld Preissetzungsmacht.

Zunehmende Einführung synthetischer Schmierstoffe für Maschinengenauigkeit und Energieeffizienz

Hersteller verfolgen das Netto-Null-Ziel der Insel bis 2050 unter einem CO₂-Preis von 300 NTD pro Tonne, der ab Mai 2026 gilt, und bevorzugen synthetische Formulierungen, die Reibungsverluste reduzieren. Der lokale Mischbetrieb HAI LU JYA HE vermarktet Nanoemulsions-Schneidöle, die den Stromverbrauch senken und die Werkzeugstandzeit verlängern, was den Wandel hin zu wertschöpfenden Chemikalien verdeutlicht. Exportorientierte Betriebe müssen CO₂-Einsparungen dokumentieren, um europäische Lieferkettenprüfungen zu bestehen, was den Wechsel von Mineral- zu Syntheseölen beschleunigt. Die Energiekostensensitivität in Verbindung mit Leistungsgewinnen weitet das Premiumsegment für Syntheseöle aus, trotz höherer Anschaffungspreise.

Staatlicher Fokus auf grüne Fertigung fördert biobasierte Schmierstoffe

Industrieabfallvorschriften leiten 87 % des Altöls in Recyclingströme um, die die Produktion von Bioschmierstoffen speisen, was eine stabile Rohstoffversorgung sicherstellt und Entsorgungsgebühren senkt[2]Umweltministerium Taiwan, „Vorschriften zur Altölverwertung”, moenv.gov.tw. Sammelnetze für Lebensmittelabfälle und Speiseöl fügen eine weitere erneuerbare Quelle hinzu und wandeln ein Entsorgungsproblem in einen Kreislaufwirtschafts-Input um. Biobasierte Öle haben Schwierigkeiten in Hochtemperaturumgebungen, sind jedoch in Hydraulik- und Getriebeanwendungen hervorragend geeignet, wo ihre biologische Abbaubarkeit Umweltgenehmigungen einbringt. Unternehmen, die die Altölaufbereitung mit Mischanlagen integrieren, erzielen Kosten- und Compliance-Vorteile gegenüber Händlern, die ausschließlich auf Importe angewiesen sind.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifer Fahrzeugbestand mit geringem Neuwagenwachstum | –0.2% | National, städtisch | Mittelfristig (2–4 Jahre) |

| Importbedingte Preisvolatilität bei Basisölen und Additiven | –0.1% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge Altölvorschriften erhöhen die Compliance-Kosten | –0.1% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Reifer Fahrzeugbestand mit geringem Neuwagenwachstum

Stagnierende Haushaltskäufe von Pkw in Verbindung mit einem beschleunigten Elektrofahrzeug-Fahrplan bis 2040 reduzieren die Schmierstoffmengen für Verbrennungsmotoren. Ältere Fahrzeuge scheiden schneller aus dem Bestand aus, als Ersatzfahrzeuge hinzukommen, insbesondere in Taipeh, wo öffentliche Verkehrsalternativen Pendler anziehen. Lieferanten müssen aggressiv um einen schrumpfenden Verbrennungsmotoren-Pool konkurrieren, was die Margen erodiert, sofern sie keine Premium-Syntheseöle als Upsell anbieten. Während die Elektrifizierung von Motorrädern zunächst Zweitaktöle unter Druck setzt, werden Umstellungen bei Personenkraftwagen nach 2030 erheblich auf Benzinmotorenöle lasten.

Importbedingte Preisvolatilität bei Basisölen und Additiven

Begrenzte inländische Raffineriekapazitäten setzen Mischbetriebe Schwankungen bei den Preisen für Basisöle der Gruppe III und Additivpaketen aus, die aus Singapur und Südkorea bezogen werden. Ein Importzoll von 4,13 % dämpft Spotmarktanstiege kaum, während Schwankungen des Neuen Taiwanesischen Dollars die Kostenunsicherheit für kleinere Unternehmen verstärken, denen Absicherungsmöglichkeiten fehlen. Multinationale Konzerne streuen ihre Beschaffung über Regionen, doch lokale unabhängige Anbieter müssen Preisspitzen an Kunden weitergeben und riskieren dabei Marktanteilsverluste in Abschwungphasen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle sichern das Volumen, während hochwertige Industrieflüssigkeiten an Fahrt gewinnen

�������ڳٴڲ��������ܲ����dzٴǰ����ö�� hielt 37,18 % des Verbrauchs im Jahr 2024 und unterstreicht damit seinen Status als größten Einzelbeitrag zum taiwanesischen Schmierstoffmarkt. Dennoch wird für ���Ի�ܲ��ٰ����dzٴǰ����ö��e die höchste CAGR von 1,12 % prognostiziert, angetrieben durch Halbleiterfabriken und Upgrades bei Präzisionsmaschinen. Getriebe- und �ұ�ٰ��������ö��e profitieren von der Flottenmodernisierung, während ��������ܱ�����ڱ�ü����������ٱ�� vom Offshore-Windboom profitieren, der korrosionsbeständige Marinegüten erfordert. �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� wachsen stetig, da sich die Schneidwerkzeugtechnologien im Maschinengürtel von Taichung weiterentwickeln.

Das Volumenwachstum verlagert sich hin zu maßgeschneiderten Formulierungen statt zu Standardgüten. Vertragsabschlüsse mit Turbinenlieferanten von Ørsted sichern mehrjährige Abnahmeverträge für Hydraulik- und �ұ�ٰ��������ö��e. Gleichzeitig dienen Mehrzweck-Prozessöle petrochemischen Anlagen in Kaohsiung. Die �ճܰ������Ա��ö��nachfrage aus gasbefeuerten Spitzenlastkraftwerken ist stabil, wird nun aber durch Windturbinenschmierstoffe ergänzt. �հ����Բ��ڴǰ������ٴǰ�ö��e verzeichnen inkrementelle Gewinne durch Fördermittel zur Netzmodernisierung. �������ڱ�ü����������ٱ�� und Schmierfette nehmen Nischen-, aber kritische Positionen für Nutzfahrzeugbetreiber ein, die erweiterte Servicepakete und Zustandsüberwachungs-Add-ons nutzen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Kraftfahrzeuge dominieren vorerst, aber der industrielle Schwung nimmt zu

Kraftfahrzeugkunden machten im Jahr 2024 46,31 % des Volumens des taiwanesischen Schmierstoffmarkts aus, hauptsächlich getrieben durch routinemäßige Personenkraftwagenwartung. Dennoch ist der Industriecluster auf dem Weg, den Markt mit einer CAGR von 1,03 % zu übertreffen, was jährliche Maschinenexporte im Wert von 40,3 Milliarden USD und Erweiterungen von Halbleiterfabriken widerspiegelt, die hochreine Öle erfordern. Die Nachfrage nach Stromerzeugung steigt als Reaktion auf das Offshore-Windziel von 15 GW und erweitert die Möglichkeiten für �ճܰ������Ա��ö�� und ��������ܱ�����ڱ�ü����������ٱ��. Metallurgie, Marinelogistik am Hafen Kaohsiung und die Bearbeitung von Luft- und Raumfahrtkomponenten bieten diversifizierte Stützpfeiler.

Schmierstoffe für ������ɱ���������ٲ����ä�ٱ� finden Anklang bei Infrastrukturprojekten wie den Sicherheitsverbesserungsarbeiten am Suhua-Highway, während die landwirtschaftliche Modernisierung die Nachfrage nach Traktorhydraulikflüssigkeiten in den zentralen Landkreisen aufrechterhält. Nischen-Luft- und Raumfahrtgüten erzielen Premiummargen, indem sie die Anforderungen an die Oxidationsstabilität nach Mil-Spec erfüllen. Insgesamt signalisieren diese Trends eine Verlagerung der Endverbraucher weg von volumenorientierten Kraftfahrzeugölen hin zu margenreichen Industrielösungen, die auf Taiwans sich entwickelnde Produktionslandschaft zugeschnitten sind.

Nach Basisöltyp: Mineralöldominanz hält trotz CO₂-Fußabdruckdruck an

Mineralölformulierungen hielten im Jahr 2024 einen Anteil von 60,03 %, dank Kostenvorteilen und breiter Vertriebsabdeckung. Dennoch sind biobasierte Öle mit einer CAGR von 1,78 % das am schnellsten wachsende Segment, da Altölrecyclingvorschriften kostengünstige Rohstoffpools schaffen und Herstellern helfen, Scope-3-Emissionsreduzierungen geltend zu machen. Synthetische Güten werden zunehmend in Präzisionsanwendungen eingesetzt, wo verlängerte Wartungsintervalle den höheren Preis rechtfertigen, während Halbsynthetika die Leistungs- und Preislücke für Nutzer im mittleren Segment überbrücken.

Die politisch getriebene Verlagerung hin zu Kreislaufrohstoffen beschleunigt sich, sobald die CO₂-Abgabe von 300 NTD in Kraft tritt. Unternehmen mit eigener Wiederaufbereitung profitieren doppelt von Kostenkontrolle und Umweltgutschriften. Synthetische Importeure sind zwar Währungsschwankungen ausgesetzt, behalten aber hochwertige Nischen in Chipfabriken. Halbsynthetika finden Anklang bei Flotten, die längere Ölwechselintervalle wünschen, aber vor vollen Synthetikaufpreisen zurückschrecken. Insgesamt werden Lieferanten, die Preis, Leistung und CO₂-Intensität ausbalancieren, mit zunehmender Regulierung einen größeren Marktanteil gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordtaiwan, verankert durch den Hsinchu Science Park, weist die höchste Schmierstoffnachfragedichte auf, angetrieben durch Halbleiterfabriken, die kontaminationsfreie Öle für Ätz-, CMP- und Fotolithografieanlagen benötigen. Der Logistikknoten Taipeh-Taoyuan unterhält einen großen Markt für die Wartung von Nutzfahrzeugen und steigert damit die Motorenölmengen weiter.

Der Taichung-Korridor in Zentraltaiwan ist das Herzstück des Präzisionsmaschinenbaus und beherbergt 1.500 Unternehmen, die �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� und Gleitbahnöle für die exportorientierte CNC-Produktion verbrauchen. Die kontinuierliche Aufrüstung auf Industrie-4.0-Maschinen verstärkt die Nachfrage nach sensorkompatiblen Schmierstoffen, die sich in vorausschauende Wartungssysteme integrieren lassen. Transportrouten durch das zentrale Gebirge erschweren Massenlieferungen und veranlassen Händler, regionale Lagerstandorte in der Nähe von Industriegebieten einzurichten.

Südtaiwan beherbergt den integrierten Raffinerie-Petrochemie-Komplex von Kaohsiung, der stetige Basisöl- und Prozessölströme erzeugt, während Schwerindustriekunden den Bedarf an Schmierfetten und �ұ�ٰ��������ö��en antreiben. Die Nähe zu Tiefwasserhäfen fördert die Bunkerung von Marineschmierstoffen, wobei globale Reedereien auf ISO-FMECA-zertifizierte Lieferungen am Kai angewiesen sind. Offshore-Wind-Bereitstellungsbereiche in Changhua, Yunlin und Chiayi verursachen Spitzen bei Spezialhydraulikflüssigkeitsimporten vor jeder Turbineninstallationskampagne. Die östlichen Landkreise sind wenig industrialisiert, verbrauchen aber Schmierstoffe für Landwirtschaft und Tourismusflotten und sorgen so für eine Grundlage, die die regionale Nachfrage stabilisiert.

Die Regulierungsdurchsetzung ist inselweit einheitlich, doch die Compliance-Infrastruktur ist im Norden und in der Mitte am dichtesten, wo multinationale Fabriken strengen Prüfprotokollen folgen. Die kompakte Geografie ermöglicht Übernachtlieferungen zwischen Häfen und Industrieparks, was die Lagerkosten für Händler senkt, aber auch den Wettbewerb intensiviert, da Kunden problemlos kurzfristig den Lieferanten wechseln können.

Wettbewerbslandschaft

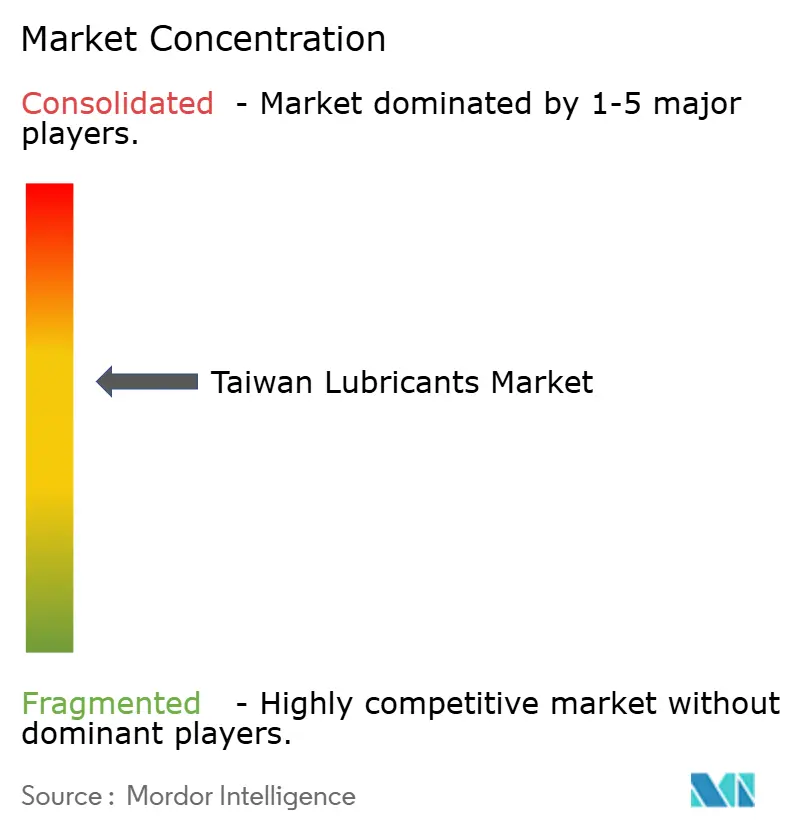

Der taiwanesische Schmierstoffmarkt ist mäßig konsolidiert, wobei die fünf größten Lieferanten einen erheblichen Marktanteil auf sich vereinen. CPC Corporation Taiwan nutzt eine vertikal integrierte Basisölversorgung und ein Einzelhandelsnetz mit 700 Stationen, um einen bedeutenden Anteil am Motorenölmarkt zu sichern. Der Nischenanbieter HAI LU JYA HE konzentriert sich auf nanoveredelete �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� und hat die ISO-9001:2015-Zertifizierung sowie eine monatliche Produktion von 150 Tonnen erreicht, um den Toleranzanforderungen des Präzisionsmaschinenbaus gerecht zu werden. Spezialisierte Importeure bauen Portfolios rund um Windturbinen- und Marineschmierstoffe auf und arbeiten mit OEMs zusammen, um Zulassungen für genehmigte Produktlisten zu erhalten, die Nachmarktvolumina sichern. Regulatorische Compliance und das für die Altölrückgewinnung erforderliche Kapital drängen Kleinstmischbetriebe zum Ausstieg oder zur Fusion und beschleunigen die schrittweise Konsolidierung. Gleichzeitig gewinnen innovative Neueinsteiger, die die Altölwiederaufbereitung in Mischanlagen integrieren, sowohl Kosteneinsparungen als auch CO₂-Gutschriften und werden dadurch für Unternehmenskäufer, die an ESG-Scorecards gebunden sind, zunehmend attraktiv.

Marktführer der taiwanesischen Schmierstoffindustrie

CPC Corporation, Taiwan

Formosa Petrochemical Corporation

ENEOS Corporation

Shell plc

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: SPARK-Lubricants eröffnete eine taiwanesische Tochtergesellschaft zur Lieferung von Präzisionsfertigungsschmierstoffen, die auf Halbleiter-Reinräume zugeschnitten sind.

- Juni 2024: Castrol investierte 50 Millionen USD in Gogoro, Taiwans führenden Elektroroller-Hersteller, was eine strategische Positionierung für den Elektrifizierungsübergang und die Entwicklung spezialisierter Schmierstoffe für Elektrofahrzeuganwendungen signalisiert.

Berichtsumfang des taiwanesischen Schmierstoffmarkts

| �������ڳٴڲ��������ܲ����dzٴǰ����ö�� |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� |

| �ұ�ٰ��������ڱ�ü����������ٱ�� |

| �ұ�ٰ��������ö�� |

| �������ڱ�ü����������ٱ�� |

| ��������ܱ�����ڱ�ü����������ٱ�� |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� |

| �ճܰ������Ա��ö�� |

| �հ����Բ��ڴǰ������ٴǰ�ö�� |

| Sonstige Produkttypen |

| Kraftfahrzeuge | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| �ܷɱ�ä���� | |

| Marine | |

| Luft- und Raumfahrt | |

| ������ɱ���������ٲ����ä�ٱ� | Bauwesen |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Nach Produkttyp | �������ڳٴڲ��������ܲ����dzٴǰ����ö�� | |

| ���Ի�ܲ��ٰ����dzٴǰ����ö�� | ||

| �ұ�ٰ��������ڱ�ü����������ٱ�� | ||

| �ұ�ٰ��������ö�� | ||

| �������ڱ�ü����������ٱ�� | ||

| ��������ܱ�����ڱ�ü����������ٱ�� | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| �ѱ�ٲ������������ٳܲԲ����ڱ�ü����������ٱ�� | ||

| �ճܰ������Ա��ö�� | ||

| �հ����Բ��ڴǰ������ٴǰ�ö�� | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Kraftfahrzeuge | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| �ܷɱ�ä���� | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| ������ɱ���������ٲ����ä�ٱ� | Bauwesen | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des taiwanesischen Schmierstoffmarkts?

Der Markt umfasst im Jahr 2025 insgesamt 306,11 Millionen Liter.

Wie schnell wächst die Nachfrage?

Der Verbrauch soll bis 2030 mit einer CAGR von 0,89 % steigen.

Welches Segment wächst am schnellsten?

���Ի�ܲ��ٰ����dzٴǰ����ö��e, unterstützt durch Halbleiter- und Windenergieprojekte, weisen die höchste CAGR von 1,12 % auf.

Warum gewinnen biobasierte Schmierstoffe an Aufmerksamkeit?

Altölrecyclingvorschriften und CO₂-Bepreisung erhöhen die Nachfrage nach biologisch abbaubaren Formulierungen.

Wie wird das Elektrofahrzeugverbot von 2040 Schmierstofflieferanten beeinflussen?

Es schränkt die langfristigen Motorenölmengen ein und zwingt Unternehmen, sich auf industrielle und erneuerbare Energieanwendungen auszurichten.

Wer sind die wichtigsten Marktteilnehmer?

CPC Corporation Taiwan, Formosa Petrochemical, Shell und ENEOS dominieren den Umsatz.

Seite zuletzt aktualisiert am: