Marktgröße und Marktanteil des syrischen Telekommunikations-MNO-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

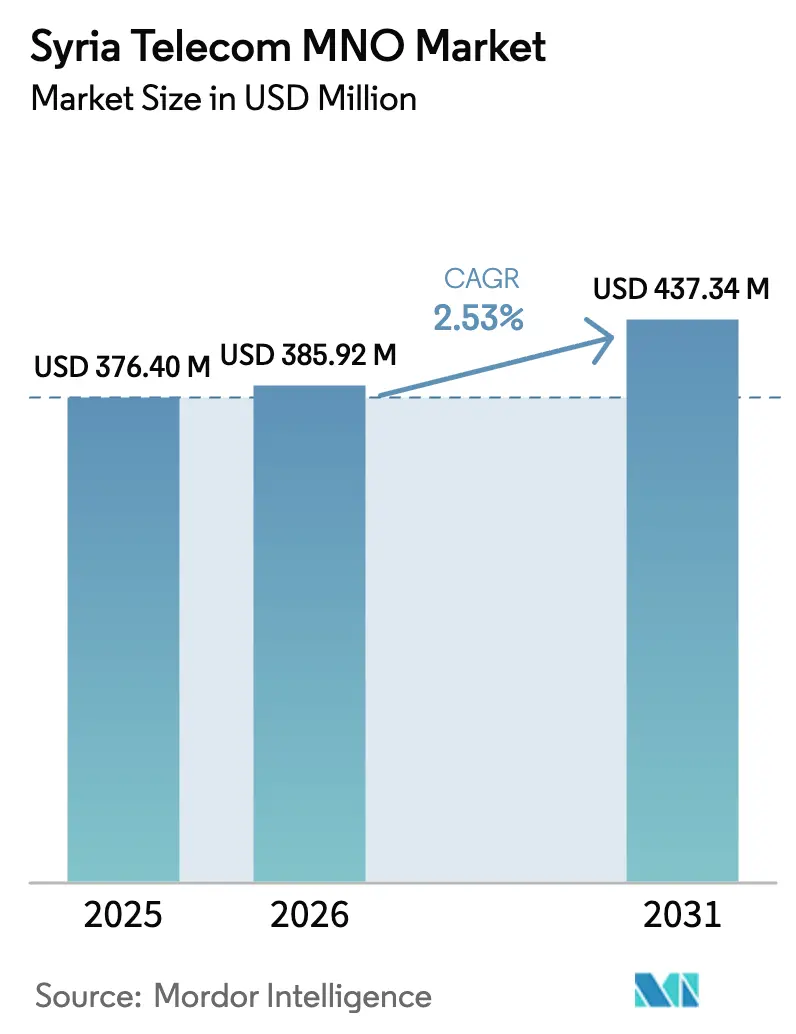

| Marktgröße im Basisjahr (2025) | 376.40 Millionen US-Dollar |

| Marktgröße (2026) | 385.92 Millionen US-Dollar |

| Marktgröße (2031) | 437.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.53% CAGR |

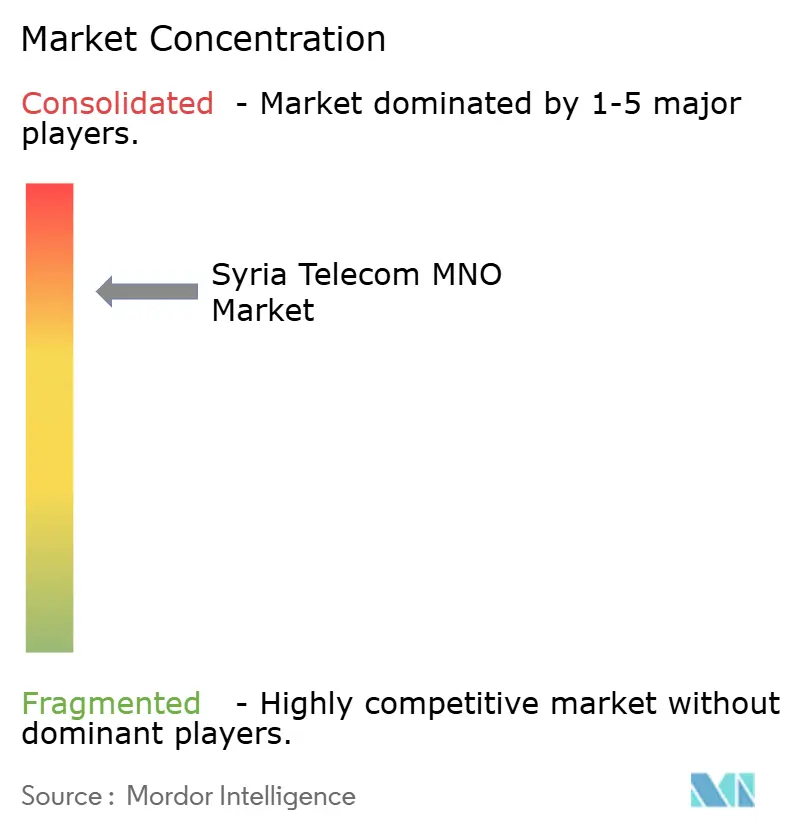

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des syrischen Telekommunikations-MNO-Marktes von ���ϲ�����

Die Marktgröße des syrischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 376,40 Millionen USD geschätzt und soll von 385,92 Millionen USD im Jahr 2026 auf 437,34 Millionen USD bis 2031 wachsen, mit einem CAGR von 2,53 % während des Prognosezeitraums (2026–2031).

Die Nachfrage nach grundlegender Konnektivität, die rasche Wiederherstellung beschädigter Sendemasten in regierungskontrollierten Gebieten und durch die Diaspora finanzierte Smartphone-Upgrades bilden die Grundlage dieses widerstandsfähigen, aber moderaten Wachstumspfades. Die Betreiber priorisieren die 4G-Abdeckung in Damaskus, Aleppo und Homs, um den Datenverkehr zu monetarisieren, während sanktionsbedingte Anbietereinschränkungen sie zu Infrastruktur-Sharing-Rahmenwerken gedrängt haben, die die Kapitalintensität dämpfen. Der Kaufkraftdruck der Verbraucher bleibt akut – 69 % der Bevölkerung leben in Armut –, dennoch ziehen Prepaid-Sprach- und Niedrigtarif-Datenpakete weiterhin stetige Volumina an, und die Aussicht auf ein von der Weltbank unterstütztes Glasfaser-Backbone-Programm bietet einen langfristigen Auftrieb für die Netzqualität. Die Wettbewerbsdynamik verschärfte sich nach dem Rückzug von MTN im Jahr 2021 erheblich und hinterließ Syriatel in einer dominanten Position, während der Neueinsteiger Wafa Telecom iranisch beschaffte Ausrüstung vorbereitet, um in städtischen Bezirken mit hohem ARPU zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

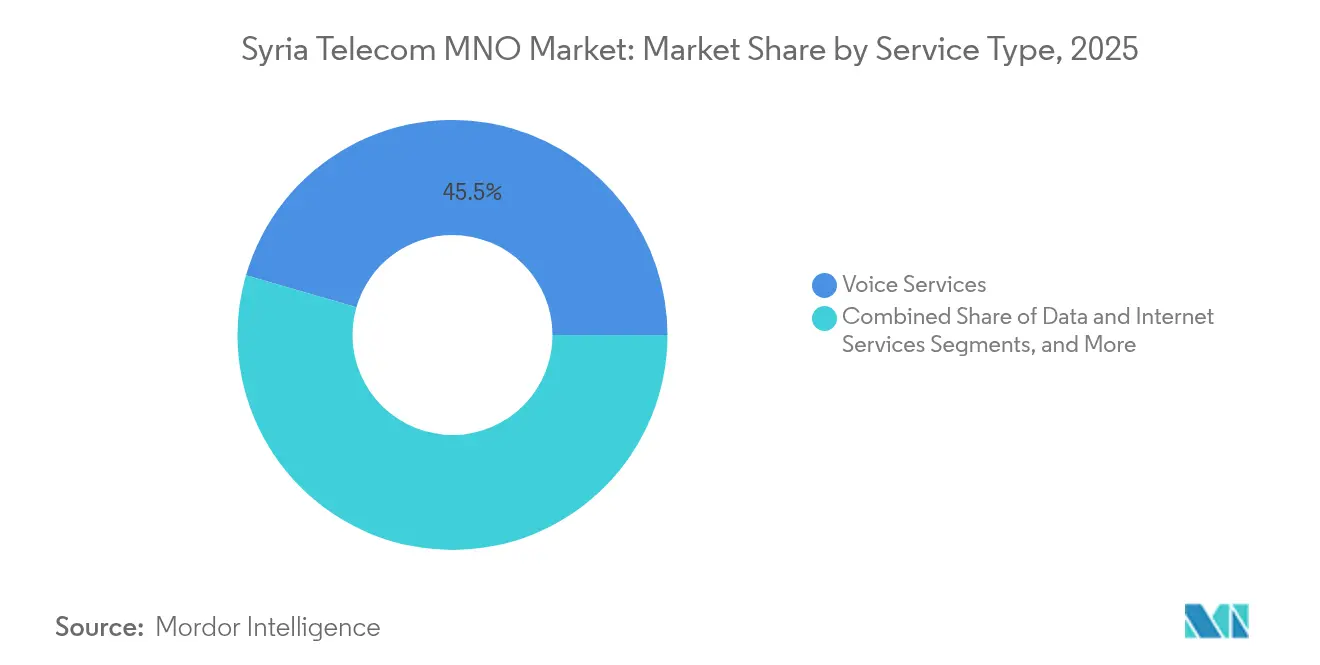

- Nach Dienstleistungstyp führten Sprachdienste mit einem Anteil von 45,52 % am syrischen Telekommunikations-MNO-Markt im Jahr 2025, während sonstige Dienste voraussichtlich mit einem CAGR von 2,59 % bis 2031 am schnellsten wachsen werden.

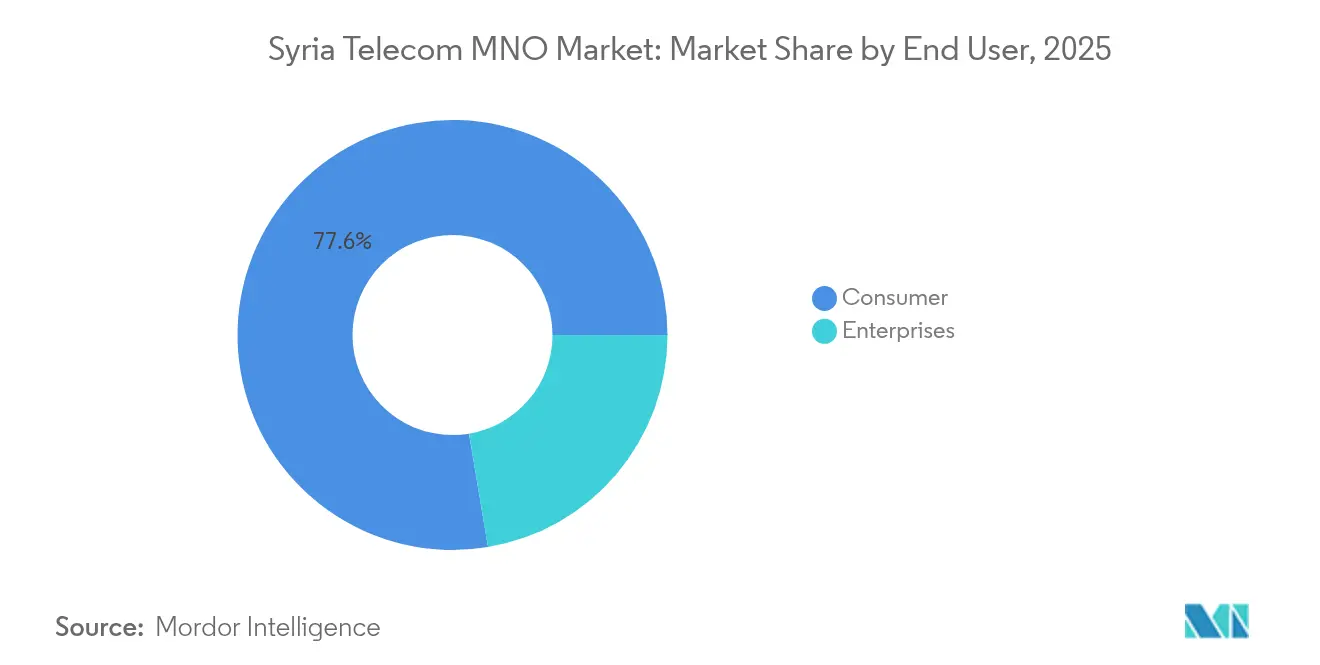

- Nach Endnutzer entfiel das Verbrauchersegment auf 77,64 % der Marktgröße des syrischen Telekommunikations-MNO-Marktes im Jahr 2025, während das Unternehmenssegment voraussichtlich mit einem CAGR von 2,94 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des syrischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 4G-Ausbau in regierungs- kontrollierten Gebieten | +0.8% | Regierungskontrollierte Gebiete, Damaskus, Aleppo, Homs | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Video-Streaming und OTT- Inhalten | +0.6% | Städtische Zentren, Großraum Damaskus | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Diaspora-Überweisungen als Antrieb für Smartphone-Upgrades | +0.4% | National, konzentriert in Damaskus, Aleppo | Mittelfristig (2–4 Jahre) |

| Von der Weltbank unterstützte Glasfaser-Backbone- Rehabilitierungsprojekte | +0.3% | Nationale Infrastruktur, Fokus auf ländliche Konnektivität | Langfristig (≥ 4 Jahre) |

| Digitalisierung des öffentlichen Sektors (Ausweis, Steuern, Zoll) | +0.2% | Regierungskontrollierte Gebiete, Verwaltungs- zentren | Mittelfristig (2–4 Jahre) |

| Von der UN finanzierte Konnektivität für humanitäre Organisationen | +0.1% | Flüchtlingslager, humanitäre Zonen, grenzüberschreitende Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Rascher 4G-Ausbau in regierungskontrollierten Gebieten

Eine aggressive Standortverdichtung in Damaskus, Aleppo und Homs hat die mittlere mobile Download-Geschwindigkeit auf 26,4 Mbit/s angehoben und ermöglicht es den Betreibern, Tarife auf Datenvolumen statt auf Sprachminuten auszurichten. [1]Speedtest, „Globaler Index – Syrien,” speedtest.net Netzwerkverbesserungen senken die Abwanderungsrate, rechtfertigen marginale Preisaufschläge und schaffen eine skalierbare Plattform für Unternehmens-VPNs und E-Government-Dienste. Konzentrierte Investitionsausgaben in sicheren Regionen verkürzen die Amortisationszeiten und begrenzen das Risiko von Anlagenverlusten – ein akutes Problem in umkämpften Zonen. Der Treiber erzeugt einen positiven Kreislauf: Höhere Geschwindigkeiten stimulieren die OTT-Nutzung, was wiederum den durchschnittlichen Umsatz pro Nutzer (ARPU) erhöht und eine weitere Abdeckungsausweitung finanziert. Infolgedessen wächst der Datenverkehr im syrischen Telekommunikations-MNO-Markt nun mehr als dreimal so schnell wie der Sprachverkehr, trotz makroökonomischer Gegenwinds.

Wachsende Nachfrage nach Video-Streaming und OTT-Inhalten

Städtische Syrer verlassen sich zunehmend auf mobile Daten, um auf regionale Unterhaltungsplattformen zuzugreifen, was zu einem zweistelligen Wachstum beim durchschnittlichen monatlichen Gigabyte-Verbrauch führt. [2]Christian Science Monitor, „Während Syrer versuchen, wieder aufzubauen,” csmonitor.com Die Betreiber haben reagiert, indem sie Pakete nach HD-Video-Schwellenwerten gestaffelt haben und Abonnenten zu teureren Tarifen drängen. Dieser Verbrauchsboom stärkt den 4G-Investitionsfall und veranlasst politische Entscheidungsträger, zusätzliches Spektrum im 1800-MHz-Band zuzuweisen. Inhaltsgetriebener Datenverkehr fördert auch Partnerschaften mit regionalen OTT-Anbietern und erschließt Co-Branding-Einnahmequellen, die den ARPU-Rückgang durch inflationsbedingte Währungsabwertung teilweise ausgleichen. Insgesamt trägt die erhöhte Videonachfrage 0,6 Prozentpunkte zum prognostizierten CAGR des syrischen Telekommunikations-MNO-Marktes bei.

Anstieg der Diaspora-Überweisungen als Antrieb für Smartphone-Upgrades

Überweisungen, die auf 9 % des BIP geschätzt werden, fließen direkt in den Kauf von Mobiltelefonen und datenintensive Tarife und schützen eine beträchtliche Nutzergruppe vor inländischen Einkommensschocks. Familien, die grenzüberschreitende Kommunikation priorisieren, entscheiden sich für Android-Geräte der mittleren Preisklasse und höhere Datenkontingente, was die Stückerlöse der Betreiber stärkt. Das Phänomen hält auch die Nachfrage nach Zusatzoptionen für internationale Anrufe und Roaming aufrecht – zwei der wenigen hochmargigen Produktlinien unter Sanktionen. Entscheidend ist, dass durch Überweisungen finanzierte Ausgaben geografisch breit gestreut sind und den Datenverkehr über Damaskus hinaus auf Aleppo, Latakia und Hama ausweiten, was eine breitere Strategie zur Aufrüstung von Basisstationen unterstützt.

Von der Weltbank unterstützte Glasfaser-Backbone-Rehabilitierungsprojekte

Die Entscheidung der Weltbank im Jahr 2025, Syriens Rückstände in Höhe von 15 Millionen USD zu bereinigen, erschließt konzessionäre Mittel für einen 1.500 km langen Glasfaserwiederaufbau, der Gouverneurshauptstädte miteinander verbinden und die Backhaul-Kapazität um 70 % steigern wird. Ein modernes Backbone reduziert die Latenz, senkt die Kosten für Mietleitungen und ermöglicht eine landesweite 4G-Expansion ohne prohibitive Abhängigkeit von Mikrowellentechnik. Es entstehen Großhandels-Leasingmöglichkeiten, die es kleineren Internetdienstanbietern und humanitären Organisationen ermöglichen, die Trägerglasfaser zu nutzen und so eine sekundäre Einnahmeschicht zu schaffen. Wichtig ist, dass multilaterale Finanzierung einige Sanktionshürden umgeht und den Betreibern Zugang zu zugelassenen Anbietern und langfristigen Krediten zu günstigen Konditionen verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf den CAGR Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-amerikanische/EU-Sanktionen schränken Anbieteroptionen und Kapital ein | -0.9% | National, alle Betreiber betreffend | Langfristig (≥ 4 Jahre) |

| Chronische Stromausfälle beeinträchtigen die Dienstqualität | -0.7% | National, insbesondere ländliche und konfliktbetroffene Gebiete | Mittelfristig (2–4 Jahre) |

| Währungsabwertung erodiert die Kaufkraft der Verbraucher | -0.5% | National, städtische Zentren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedingte Abschaltungen und Netzwerkschäden in Konfliktgebieten | -0.3% | Grenzregionen, umkämpfte Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

US-amerikanische/EU-Sanktionen schränken Anbieteroptionen und Kapital ein

Das Exportkontrollregime blockiert den Zugang zu den meisten westlichen RAN- und Kernplattformen und zwingt zur Abhängigkeit von einer engen Gruppe befreiter oder auf dem Sekundärmarkt erhältlicher Anbieter. [3]Digital Medusa, „Sanktionen und das Internet,” accessnow.org Die Beschaffungskosten steigen um etwa 25 %, die Lieferzeiten verlängern sich, und multibandfähige 5G-Ausrüstung bleibt weitgehend unerreichbar. Die Finanzierung ist ebenso eingeschränkt; ausländische Banken meiden syrische Risiken und lassen die Betreiber auf Cashflow-Finanzierung und sporadische staatsnahe Darlehen angewiesen. Die strategischen Planungshorizonte verkürzen sich, was zu reaktiven, stückweisen Upgrades statt zu einer ganzheitlichen Modernisierung führt. Dieses Hemmnis nimmt dem langfristigen CAGR des syrischen Telekommunikations-MNO-Marktes fast 1 Prozentpunkt.

Chronische Stromausfälle beeinträchtigen die Dienstqualität

Die Verfügbarkeit des nationalen Stromnetzes liegt bei etwa 60 %, wobei ländliche Gebiete unter 40 % fallen, was mobile Netzbetreiber zwingt, Dieselgeneratoren, Batterien und kleine Solaranlagen an Tausenden von Standorten einzusetzen. [4]Christian Science Monitor, „Während Syrer versuchen, wieder aufzubauen,” csmonitor.com Die Backup-Betriebskosten absorbieren schätzungsweise 10 % des Jahresumsatzes und belasten die Margen, die bereits durch inflationsbedingte Kostensteigerungen unter Druck stehen. Intermittierende Stromversorgung verschlechtert die Erfolgsraten bei der Gesprächsaufbau und die Download-Geschwindigkeiten, was zu Abonnentenbeschwerden und gelegentlicher Abwanderung zu türkischen oder jordanischen Roaming-Signalen in Grenzgemeinden führt. Bis umfassendere Netzreformen umgesetzt werden, wird die Energieunzuverlässigkeit die Wahrnehmung der Dienstqualität und das Umsatzpotenzial des syrischen Telekommunikations-MNO-Marktes weiterhin beeinträchtigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Segment 1

Sprachdienste hielten im Jahr 2025 einen Anteil von 45,52 % an der Marktgröße des syrischen Telekommunikations-MNO-Marktes, was die Unverzichtbarkeit grundlegender Telefonie in einem einkommensschwachen Umfeld widerspiegelt, in dem die Austauschzyklen von Mobiltelefonen über drei Jahre hinausgehen. Obwohl die Nutzung pro Minute zurückgeht, bleiben Prepaid-Pakete der Standard-Kommunikationseinstiegspunkt für 80 % der Abonnenten und dämpfen die Umsatzerosion. Daten- und Internetdienste, gestützt durch den 4G-Ausbau, machen nun fast ein Drittel des Gesamtumsatzes aus und verzeichnen vierteljährlich ein Datenverkehrswachstum im mittleren einstelligen Bereich. Die Einnahmen aus Nachrichtendiensten stagnieren, da Nutzer zu OTT-Chat-Apps wechseln, doch SMS behält seine Bedeutung für die Zwei-Faktor-Authentifizierung und humanitäre Benachrichtigungen.

Sonstige Dienste, Mehrwertdienste, internationales Roaming und Unternehmens-VPNs stellen den Lichtblick dar und sollen mit einem CAGR von 2,59 % wachsen und bis 2031 einen inkrementellen Anteil am syrischen Telekommunikations-MNO-Markt gewinnen. Betreiber bündeln diasporaorientierte Auslandsgesprächsminuten mit Micro-Roaming-Paketen und erzielen Premiumrenditen von Familien, die über Grenzen hinweg getrennt sind. Unterdessen stagnieren IoT- und M2M-Verbindungen unter 0,5 % der SIM-Basis, gehemmt durch begrenzte Unternehmensdigitalisierung und das Fehlen eines nationalen Nummerierungsplans für LPWAN. Dennoch deuten inkrementelle Pilotprojekte im Bereich intelligenter Zähler auf eine aufkeimende Branchenchance im syrischen Telekommunikations-MNO-Markt hin, sobald Sanktionen gelockert werden und die Netzstabilität sich verbessert.

Nach Endnutzer: Dominanz der Verbraucher verdeckt Unternehmenspotenzial

Verbraucher machten im Jahr 2025 77,64 % des Marktanteils des syrischen Telekommunikations-MNO-Marktes aus, was die Abhängigkeit des Sektors von Massen-Prepaid-Volumina unterstreicht. Hohe Armutsquoten begrenzen den ARPU auf einen der niedrigsten Werte in der MENA-Region und zwingen die Betreiber, die Kosteneffizienz und digitale Self-Service-Kanäle zu priorisieren, um die Margen zu schützen. Dennoch gibt es diskrete hochwertige Nischen: Durch Überweisungen finanzierte Haushalte kaufen regelmäßig 20-GB-Datenpakete, und städtische Jugendsegmente treiben den OTT-Video-Datenverkehr, der zu den Abendspitzenstunden ansteigt.

Unternehmenskonten, die heute nur 22,36 % des Umsatzes ausmachen, sollen mit einem CAGR von 2,94 % am schnellsten wachsen, unterstützt durch Modernisierungsprojekte des öffentlichen Sektors, die von multilateralen Organisationen und der UN finanziert werden. Ministerien, die E-Beschaffung und Zolldigitalisierung einführen, benötigen sichere APNs, während NGOs belastbare Sprach- und Datenleitungen in Außenstellen benötigen. Solche Verträge laufen in der Regel über drei Jahre mit Service-Level-Vereinbarungen, die Margenaufschläge von 6–8 Prozentpunkten gegenüber dem Privatkundengeschäft erzielen. Wenn die Diskussionen über Sanktionserleichterungen voranschreiten, könnten industrielles IoT und Ölfeld-Telemetrie bis nach 2030 einen noch größeren Umsatzpool in der syrischen Telekommunikations-MNO-Branche erschließen.

Geografische Analyse

Regierungskontrollierte Korridore, die Damaskus, Aleppo und Homs umfassen, erfassen über 65 % des Datenverkehrs und den Großteil der neuen 4G-Investitionen, was einen überlegenen Durchsatz gewährleistet und den ARPU um 15–20 % gegenüber dem nationalen Durchschnitt anhebt. Die dem Großraum Damaskus zugeschriebene Marktgröße des syrischen Telekommunikations-MNO-Marktes wird allein auf 148,6 Millionen USD geschätzt, gestützt durch eine städtische Bevölkerung von 6 Millionen und eine dichte Einzelhandelspräsenz. Küstenprovinzen profitieren von relativ intakten Glasfaserrouten über Tartus, doch leiden die Funknetze unter wetterbedingten Ausfällen, die die Dienstqualität zeitweise beeinträchtigen.

Zentrale und nordöstliche Gebiete, einst Schlachtfelder, weisen lückenhafte Abdeckung auf; Betreiber verlassen sich auf Mikrowellen-Hops, wo Glasfaserkanäle noch vermint oder geplündert sind. Grenzüberschreitende Lecks sind häufig: Türkische Netzbetreiber roamen unbeabsichtigt in Idlib und Raqqa ein und schaffen informellen Wettbewerb, der lokale Preisaktionen erzwingt. Östliche Ölfelder stellen eine unerschlossene Enklave mit hohem ARPU dar, aber Sicherheitsrisiken und Checkpoint-Gebühren schrecken Wartungsteams für Sendemasten ab.

Ländliche Hochlagen liegen am weitesten zurück; weniger als 50 % der Dörfer verfügen über 3G, geschweige denn 4G. Der von der Weltbank finanzierte Backbone-Wiederaufbau, der bis 2028 die endgültige Abnahme erreichen soll, sollte Hochkapazitätsringe auf Latakia, Daraa und Deir ez-Zor ausweiten und die digitale Kluft bis zum Ende des Jahrzehnts verringern. Bis dahin werden satellitengestützte Standorte und humanitäre WLAN-Hubs, die vom Notfall-Telekommunikationscluster finanziert werden, entlang fragiler Korridore unverzichtbare Übergangslösungen bleiben.

Wettbewerbslandschaft

Syriatel verfügt über einen geschätzten Abonnentenanteil von 80 %, was sich in nahezu nationaler Vertriebskontrolle und dem ersten Zugriff auf Anbieterinventar bei sanktionsbedingten Engpässen niederschlägt. Sein aggressiver 4G-Ausbau – 1.200 Standorte seit Mitte 2023 in Betrieb genommen – liefert messbare Dienstqualitätsvorteile, die einen Tarifaufschlag von 5–10 % in städtischen Paketen rechtfertigen. Die Kapitaldisziplin konzentriert sich auf das Teilen von Sendemasten, wobei 42 % der neuen Masten gemeinsam genutzt werden, um die Betriebskosten zu senken.

Wafa Telecom, Inhaber der im Jahr 2022 vergebenen dritten Mobilfunklizenz, bereitet einen stufenweisen Markteintritt vor, der iranische Anbieterfinanzierung und Tauschgeschäfte nutzt, die westliche Exportkontrollen umgehen. Der Markteintrittsplan des Neueinsteiger zielt auf unterversorgte stadtnahe Gürtel mit tiefer Innenraumabdeckung im 700-MHz-Band und diasporagebündelten internationalen Minuten ab. Ein nicht unerhebliches Ziel von 10 % Marktanteil bis 2030 könnte Syriatel's Dominanz verwässern, wenn die Spektrum-Umwidmung beschleunigt wird.

Jenseits der Abonnentenzahlen dreht sich die strategische Differenzierung um Unternehmensverträge und ländliche öffentlich-private Partnerschaften. Betreiber umwerben Ministerien mit verwaltetem MPLS und sicherem Cloud-Zugang, während humanitär gesponserte Basisstationen Subventionen erschließen, die Dieselkosten in netzfernen Gebieten ausgleichen. Anbieterallianzen sind ebenso entscheidend; chinesische und iranische Originalgerätehersteller bieten Zahlungsaufschubkonditionen an, die europäische Alternativen mit Zahlung bei Lieferung überbieten – ein Vorteil, der im jüngsten Anstieg von Mehrband-Indoor-Smallcells im syrischen Telekommunikations-MNO-Markt sichtbar ist.

Branchenführer des syrischen Telekommunikations-MNO-Marktes

Syriatel

MTN Syria

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Telekommunikationsgruppen aus dem Persischen Golf nahmen an einer Wettbewerbsausschreibung für Syriens nationalen Glasfaserkorridor teil, was ein erneuertes regionales Interesse an Infrastrukturbeteiligungen signalisiert.

- Dezember 2024: Syriatel stellte Prepaid-Datentarife für 2025 vor, die von 14.000 SYP für 4 GB bis 40.000 SYP für 20 GB pro Monat reichen, mit nächtlichem Datenübertrag und gebührenfreien Portalen für den öffentlichen Dienst.

Berichtsumfang des syrischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des syrischen Telekommunikations-MNO-Marktes?

Der Sektor wird im Jahr 2026 auf 385,92 Millionen USD geschätzt und soll bis 2031 437,34 Millionen USD erreichen.

Welches Segment führt nach Umsatz?

Sprachdienste bleiben das größte Segment mit einem Umsatzanteil von 45,52 % im Jahr 2025.

Welche Dienstleistungskategorie wächst am schnellsten?

Sonstige Dienste, einschließlich Mehrwertdienste und Roaming, sollen bis 2031 einen CAGR von 2,59 % erzielen.

Wie konzentriert ist die Betreiberkontrolle?

Syriatel kontrolliert etwa 80 % der Abonnements, was dem Markt einen hohen Konzentrationsgrad von 8 verleiht.

Welche externe Finanzierung könnte Netzwerkupgrades beschleunigen?

Von der Weltbank unterstützte Glasfaser-Backbone-Projekte bieten konzessionäres Kapital und Anbieterzugang zur Modernisierung der landesweiten Infrastruktur.

Sind Sanktionen noch das größte Hindernis?

Ja; US-amerikanische/EU-Beschränkungen begrenzen die Anbieterauswahl und die Finanzierung und kürzen den langfristigen CAGR um fast 1 Prozentpunkt.

Seite zuletzt aktualisiert am: