Größe und Marktanteil des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

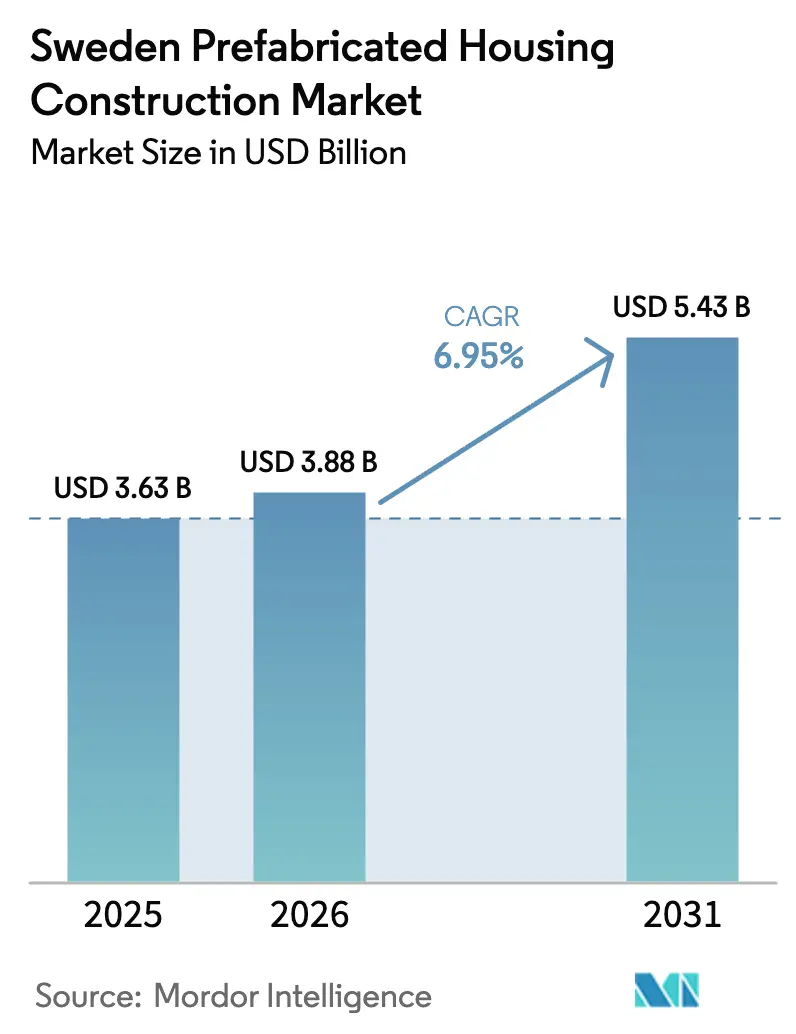

| Marktgröße im Basisjahr (2025) | 3.63 Milliarden US-Dollar |

| Marktgröße (2026) | 3.88 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁϲ»´òìÈ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn durch ºÚÁϲ»´òìÈ

Die Größe des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn soll von USD 3,63 Milliarden im Jahr 2025 und USD 3,88 Milliarden im Jahr 2026 auf USD 5,43 Milliarden bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 6,95 % verzeichnen.

Die beschleunigte Einführung fabrikgesteuerter Produktion – angetrieben durch angespannte Arbeitsmärkte, strengere Energievorschriften und kommunale Schnellverfahren für Wohnbauziele – sichert eine nachhaltige Expansion trotz der Finanzierungshemmnisse, die konventionelle Baustellenprojekte in den Jahren 2024 und 2025 verlangsamten. Holz behält eine überwältigende Führungsposition, da Schwedens vertikal integrierte Forstwirtschaftskette stabile Rohstoffpreise sichert, während Brettsperrholz-Volumensysteme (CLT) die in Boverkets Klimadeklarationsregime verankerten Grenzwerte für den eingebetteten Kohlenstoff erfüllen[1]Boverket, "Bauvorschriften (BBR)," boverket.se. Die modulare Lieferung verkürzt die Zeitspanne von der Genehmigung bis zur Belegung um 25–40 %, ein entscheidender Vorteil in Stockholm, ³Òö³Ù±ð²ú´Ç°ù²µ und ²Ñ²¹±ô³¾Ã¶, wo die Wartelisten für Mietwohnungen 9 Jahre überschreiten. Die Digitalisierung bleibt uneinheitlich, doch frühe Anwender, die BIM-Modelle direkt mit CNC-Linien verbinden, berichten von zweistelligen Rückgängen bei Nacharbeiten und festigen damit einen Innovationsvorsprung, den Nachzügler im Prognosezeitraum nur schwer aufholen werden.

Wichtigste Erkenntnisse des Berichts

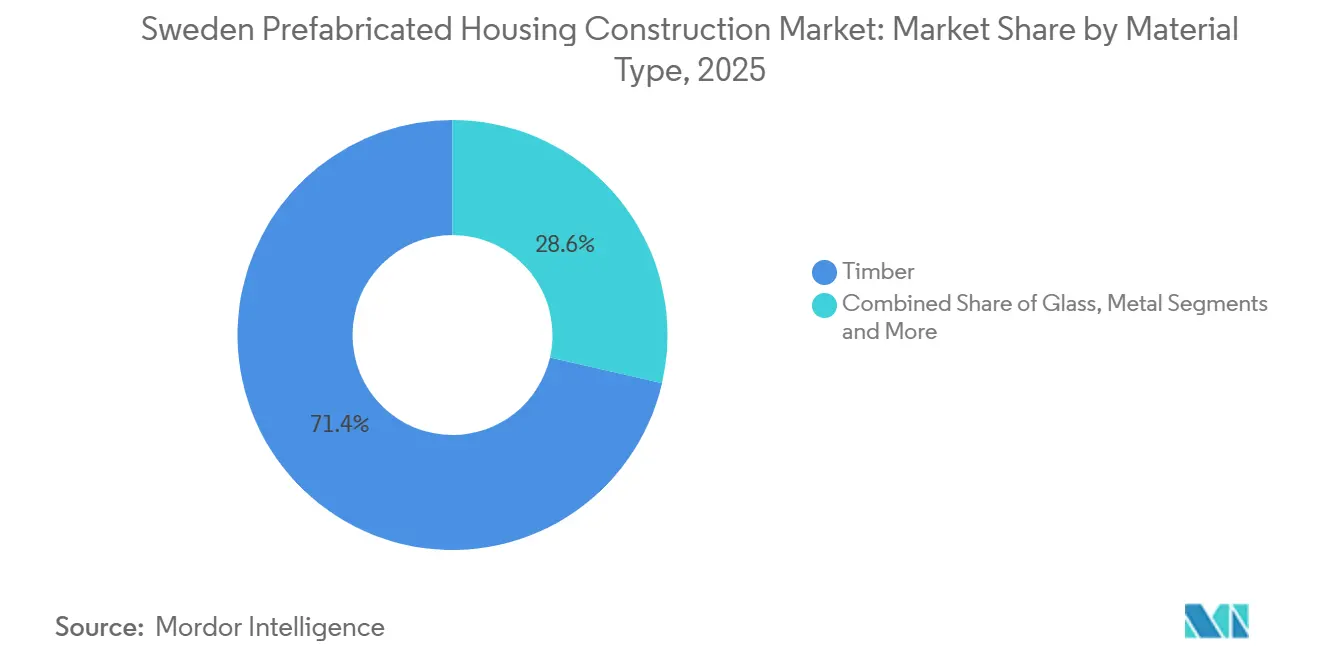

- Nach Material erfasste Holz im Jahr 2025 einen Marktanteil von 71,4 % am schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn, während Glas bis 2031 die schnellste CAGR von 7,81 % verzeichnen soll.

- Nach Wohnungstyp entfielen im Jahr 2025 76,9 % des Volumens auf Einfamilienhäuser, während Mehrfamilienhäuser bis 2031 mit einer CAGR von 8,09 % wachsen sollen.

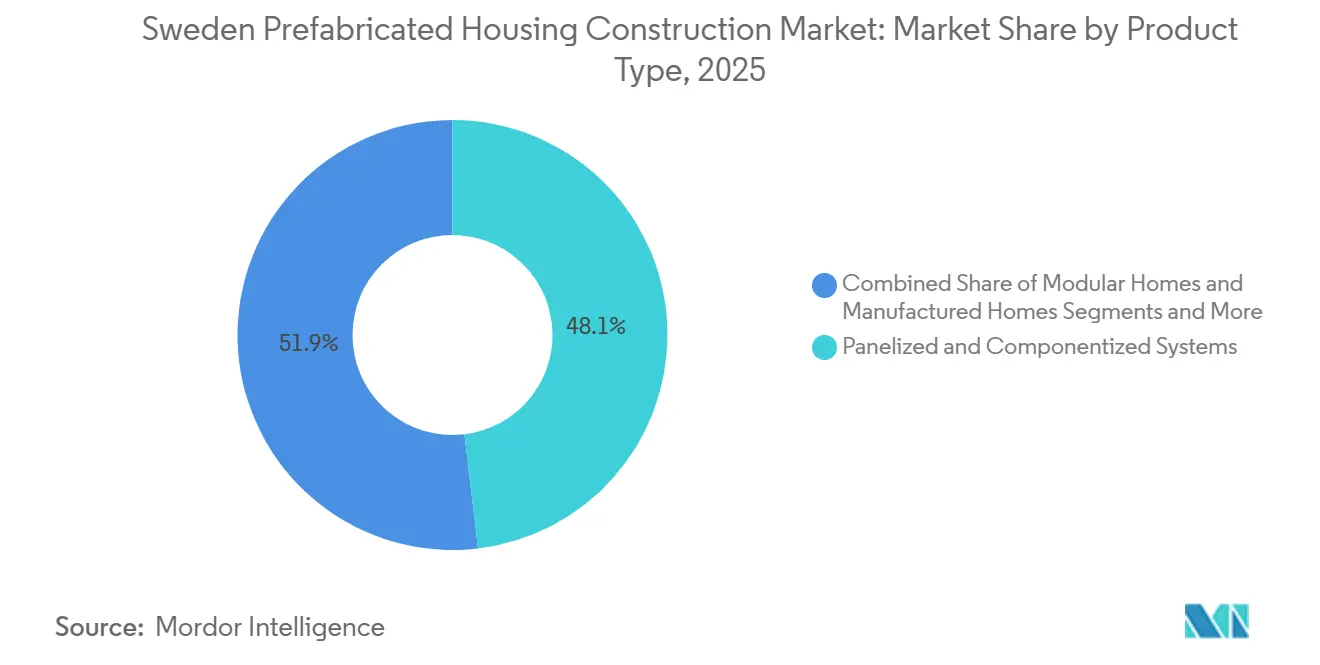

- Nach Produkttyp führten paneelierte und komponentisierte Systeme den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn im Jahr 2025 mit einem Marktanteil von 48,1 % an; ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù werden mit einer CAGR von 8,31 % bis 2031 am schnellsten wachsen.

- Nach Stadt entfielen auf Stockholm im Jahr 2025 33,7 % des Volumens, und ²Ñ²¹±ô³¾Ã¶ weist mit 8,64 % die höchste CAGR-Prognose bis 2031 auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ºÚÁϲ»´òìÈ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrialisierte Holzbautradition | +1.8% | Västra Götaland, Norrbotten, Västerbotten | Langfristig (≥ 4 Jahre) |

| Strenge Energievorschriften und Netto-Null-Ziele | +1.5% | Stockholm, ³Òö³Ù±ð²ú´Ç°ù²µ, ²Ñ²¹±ô³¾Ã¶ | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und hohe Löhne auf der Baustelle | +1.4% | Landesweit, besonders ausgeprägt in Stockholm und ³Òö³Ù±ð²ú´Ç°ù²µ | Kurzfristig (≤ 2 Jahre) |

| Kommunale Pipelines für städtische Nachverdichtung | +1.2% | Stockholm, ²Ñ²¹±ô³¾Ã¶, ³Òö³Ù±ð²ú´Ç°ù²µ, Uppsala, Linköping, Örebro | Mittelfristig (2–4 Jahre) |

| Digitales Design und Standardisierung für Fertigung und Montage | +1.0% | National, angeführt von Peab, NCC, Skanska, Randek | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Starke Tradition im industrialisierten Holzwohnungsbau ermöglicht Skalierung und Qualität

Schwedische Sägewerke verarbeiteten im Jahr 2024 74 Millionen m³ Rundholz, wobei die Hälfte zu Bauholz verarbeitet wurde, was vorhersehbare Inputkosten für Volumenpflanzen sicherstellt, die die Preisspitzen bei Stahl und Beton in den Jahren 2021–2022 überstanden. Die CLT-Kapazität stieg zwischen 2023 und 2025 um rund 15 %, was inländischen Produzenten einen strukturellen Kostenvorteil gegenüber importabhängigen Wettbewerbern verschafft, die der Spotpreis-Volatilität ausgesetzt sind, bei der die Preise von USD 47,0 pro m³ im Jahr 2020 auf USD 94,5 pro m³ im vierten Quartal 2024 stiegen. Fabrikgesteuerte Feuchtigkeitsregime und CNC-Präzision minimieren Nacharbeiten auf der Baustelle, senken Garantieansprüche und Lebenszykluskosten, die von kommunalen Käufern geschätzt werden. Holzmodule binden zudem 200–300 kg COâ‚‚ pro m³, was die Einhaltung der Klimadeklaration unterstützt, die seit 2022 für Gebäude über 1.000 m² verpflichtend ist. Diese kombinierten Kosten-, Qualitäts- und regulatorischen Vorteile stellen sicher, dass Holz das Ankermaterial bleibt, das den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn antreibt.

Strenge Energievorschriften und Netto-Null-Ziele begünstigen hochleistungsfähige, fabrikgefertigte Gebäudehüllen

Die Bauvorschriften von Boverket begrenzen den spezifischen Energieverbrauch auf 65–85 kWh/m²-Jahr, wobei Stockholm und andere große Kommunen in Grundstücksvergabetenders Schwellenwerte durchsetzen, die bis zu 20 % strenger sind. Fabrikumgebungen ermöglichen Luftdichtigkeitsprüfungen und Wärmebrückeninspektionen, die im variablen schwedischen Klima im Freien nahezu unmöglich sind. Die Lieferungen von Heimstaden Bostad im Jahr 2024 reduzierten die Wohnungsgrundflächen durch standardisierte Badezimmerpods um 20 % und unterstützten die Miljöbyggnad-Silber-Zertifizierung, die die gesetzlichen Energiemindestanforderungen um 20 % übertrifft[2]Heimstaden Bostad, "Jahres-, Governance- und Nachhaltigkeitsbericht 2024," heimstadenbostad.com. Die Integration von Photovoltaikanlagen und Wärmepumpen während der Produktion senkt spätere Nachrüstkosten und bringt Entwicklungen in Einklang mit den EU-Taxonomie-Kriterien für grünes Bauen. Da Schweden bis 2040 den Status der Fossilbrennstofffreiheit anstrebt, bieten fabrikgefertigte Gebäudehüllen den klarsten Weg zur Einhaltung und beschleunigen damit direkt den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn.

Arbeitskräftemangel und hohe Baustellenlöhne drängen Bauunternehmen zu Produktivitätsgewinnen durch Vorfertigung

Die Vakanzen bei Zimmerleuten, Elektrikern und Klempnern überstiegen in den Jahren 2024–2025 in den Großstadtarbeitsmärkten Schwedens 8 %, während die Baustellenlöhne jedes Jahr um 4–5 % stiegen und die Margen der Auftragnehmer drückten. Die Vorfertigung verlagert bis zu 80 % der Arbeitsstunden in kontrollierte Werke, wo die Produktivität pro Arbeitnehmer dank ergonomischer Stationen und paralleler Aufgabenbearbeitung um 20–30 % höher ist. Lindbäcks Bygg baute während seiner Sanierung im Jahr 2022 rund 100 Stellen ab und schwenkte dann auf höhermargige kommunale Aufträge um, die von seinem Volumenvorsprung abhängen. Kommunen wägen nun die gesamten Lebenszykluskosten statt der Angebotspreise ab, was Ausschreibungen zugunsten von Bietern verschiebt, die durch fabrikseitige Arbeitskostenglättung Kostensicherheit nachweisen. Diese Lohnarbitrage stärkt die wirtschaftliche Grundlage des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn, auch wenn die Finanzierungsbedingungen schwanken.

Städtische Nachverdichtung und kommunale Pipelines geeignet für schnelle modulare Lieferung

Stockholms Stadtplan sieht 140.000 neue Wohnungen im Zeitraum 2010–2030 vor, wobei das Stockholmshusen-Programm Blockdesigns standardisiert, um Planungszyklen zu verkürzen[3]Stadt Stockholm, "Stadtplan Stockholm," Stadt Stockholm, uitp.org. Das Programm Snabba hus für temporäres Wohnen richtet sich an 18- bis 30-Jährige und bevorzugt ausdrücklich Moduleinheiten, die nach Ablauf der Genehmigung wieder eingesetzt werden können. Die Baubeginne im Landkreis Stockholm sanken im ersten Quartal 2025 um 46 % im Jahresvergleich, was das Angebot verknappt und Unternehmen belohnt, die innerhalb von 18 Monaten liefern können. ²Ñ²¹±ô³¾Ã¶ und ³Òö³Ù±ð²ú´Ç°ù²µ vergeben Ausschreibungen mit festen Terminklauseln, die nur Fertigbaulieferanten erfüllen können, und stärken damit deren Rolle bei der Risikoreduzierung kommunaler Pipelines. Der schwedische Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn wird damit zu einem entscheidenden Hebel für Städte, die Wohnungsengpässe bekämpfen, ohne öffentliche Haushalte zu belasten.

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Finanzierungs- und Materialkosten | -0.9% | Landesweit, am stärksten in kostensensiblen Einfamilienhaussegmenten | Kurzfristig (≤ 2 Jahre) |

| Planungs- und Denkmalschutzauflagen | -0.6% | Stockholmer Innenstadt, ³Òö³Ù±ð²ú´Ç°ù²µ Haga, ²Ñ²¹±ô³¾Ã¶ Gamla Staden | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe und Logistik in den Norden | -0.4% | Norrbotten, Västerbotten, Jämtland | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁϲ»´òìÈ | |||

Erhöhte Finanzierungs- und Materialkosten stellen die Preisparität in einigen Segmenten in Frage

Die Riksbank hob ihren Leitzins von 0 % im Jahr 2022 auf 4,0 % Mitte 2023 an, bevor er Ende 2025 auf 2,5 % gesenkt wurde, doch die Hypothekenzinsen für Neubauten liegen immer noch bei 4,5–5,5 % und bremsen Baubeginne in kostensensiblen Einfamilienhausunterteilungen. Die Kapitalintensität der Vorfertigung verstärkt die Zinsbelastung im Vergleich zu schrittweisen Baustellenabläufen. Materialpreissprünge verschärften die Belastung, wobei die Preise für Holz und Bewehrungsstahl in den Jahren 2021–2024 um 76–83 % bzw. 64 % stiegen. Skanskas BoKlok-Werk verzeichnete im Jahr 2024 einen Verlust von USD 57,1 Millionen, was zum Verkauf für USD 9,5 Millionen an Surewood im Februar 2025 führte. Solange sich die Inputkosten nicht stabilisieren, weichen einige Käufer auf günstigste konventionelle Angebote aus, was die kurzfristige Akzeptanz im schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn verlangsamt.

Planungs- und Denkmalschutzauflagen verlangsamen Genehmigungen in dicht besiedelten Gebieten

Schwedens Planungs- und Baugesetz überträgt detaillierte Pläne auf 290 Kommunen, was zu inkonsistenten Fassaden-, Höhen- und Materialvorschriften führt, die standardisierte Moduldesigns erschweren. Denkmalschutzbezirke wie Stockholms Gamla Stan und ³Òö³Ù±ð²ú´Ç°ù²µs Haga schreiben Fassadenfarben und Fenstergittervorgaben vor, die maßgeschneiderte Ingenieursleistungen erfordern und die Skaleneffekte der Vorfertigung untergraben. Einsprüche können Baugenehmigungsentscheidungen auf 12 Monate verlängern und verursachen Haltekosten für Werke, die fertige Module lagern. Atrium Ljungbergs Stockholm Wood City erforderte mehrjährige Verhandlungen, um die Ambitionen für Holzhochhäuser mit Brandschutz- und Ästhetikvorschriften in Einklang zu bringen. Solche Verfahrensverzögerungen dämpfen das Potenzial des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn in städtischen Kernlagen.

Segmentanalyse

Nach Materialtyp: Holz sichert langfristigen Kosten- und Kohlenstoffvorteil

Holz kontrollierte im Jahr 2025 71,4 % des Volumens und verankert den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn dank lokaler Forstressourcen und tiefverwurzeltem Ingenieurwissen. Martinsons, mit einem Jahresumsatz von rund USD 92 Millionen, betreibt Schwedens größte CLT-Presslinie und beliefert inländische Werke sowie Exportmärkte in Deutschland und dem Vereinigten Königreich. Holzs festgelegte Preisgestaltung und die Vorteile beim eingebetteten Kohlenstoff passen zu den Klimadeklarationsregeln, die 2022 verbindlich wurden und Kommunen dazu veranlassen, kohlenstoffspeichernde Bauweisen zu bevorzugen.

Glas, das am schnellsten wachsende Segment, wird bis 2031 mit einer CAGR von 7,81 % wachsen, da dichte städtische Nachverdichtung tageslichtreiche Fassaden anstrebt, die mit Boverkets Niedrigenergiehüllen kompatibel sind. Hybride Holz-Beton-Böden bleiben in mittelhohen Wohnblöcken relevant, wo Schallschutz- und Brandschutzanforderungen ihren Höhepunkt erreichen, aber der Betonanteil bleibt im mittleren Zehnerbereich. Metalle wie verzinkter Stahl rahmen Küstenbauten ein, belegen aber einstellige Volumina. Angesichts dieser Dynamik erscheint die Dominanz von Holz im schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn dauerhaft, gestärkt durch laufende Investitionen wie Deromes WEINMANN-Linie mit einer Kapazität von 1.500 Einheiten pro Jahr.

Nach Wohnungstyp: Mehrfamilienhäuser steigen, da Kommunen Mietlücken schließen wollen

Einfamilienhausmodule machten im Jahr 2025 76,9 % der Lieferungen aus, gestützt durch die Präferenzen von Eigennutzern und kommunale Grundstücksfreigabepolitiken, die immer noch freistehende Häuser rund um Schwedens Pendlergürtel bevorzugen. Mehrfamilienprojekte werden jedoch bis 2031 mit der segmentführenden CAGR von 8,09 % wachsen, da öffentliche Vermieter mit Rekordwartelisten für Mietwohnungen konfrontiert sind, die in Groß-Stockholm neun Jahre überschreiten.

Peabs Pipeline 2025–2026 in Uppsala, Lund und ³Òö³Ù±ð²ú´Ç°ù²µ zeigt volumetrische Wohnblöcke, die die Personenstunden auf der Baustelle um ein Drittel reduzieren und frühere Mieteinnahmen realisieren. NCC Complete spiegelte die Nachfrage wider, wies jedoch auf Finanzierungsverzögerungen hin, die die Buchungen im dritten Quartal 2025 dämpften. Diese Zweiteilung ergibt eine Spaltung im schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn: Kapitalstarke Entwickler verpflichten sich zu Bau-zur-Vermietung-Vorhaben, während finanzschwache Akteure sich auf risikoarme Einfamilienhausgrundstücke zurückziehen, bis sich die Zinssätze normalisieren.

Nach Produkttyp: ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù gewinnen termingetriebene Aufträge

Paneelierte Systeme machten im Jahr 2025 48,1 % der Größe des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn aus, da Wand- und Dachkassetten nahtlos in die etablierte Baustellenlogistik passen. ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù, die zu 80–95 % fertiggestellt geliefert werden, führen das Wachstum nun mit einer CAGR von 8,31 % an, dank ihrer Programmzeitkompression von 30–40 %.

Heimstadens standardisierter Badezimmerpod-Rollout veranschaulicht die Hybridisierung: Paneelierte Hüllen kombiniert mit volumetrischen Versorgungskernen erzielen den besten Kompromiss zwischen Transporteffizienz und Qualitätssicherung. Gefertigte Parkhäuser bleiben eine Nische und bedienen saisonale Hüttenkäufer. Mit zunehmender Verbreitung des digitalen Designs wird die Standardisierung der Modulgeometrie zunehmen und den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn zu einer höheren volumetrischen Durchdringung drängen, ohne die Flachpack-Flexibilität aufzugeben.

Geografische Analyse

Das südmitteleuropäische Dreieck Stockholm, ³Òö³Ù±ð²ú´Ç°ù²µ und ²Ñ²¹±ô³¾Ã¶ generierte im Jahr 2025 rund 60 % der schwedischen Fertighaus-Lieferungen, was auf akute städtische Engpässe und kommunale Beschaffungsregeln zurückzuführen ist, die Geschwindigkeit, Reduzierung des eingebetteten Kohlenstoffs und standardisierte Designs bevorzugen. Stockholms Anteil von 33,7 % ergibt sich aus seinem 140.000-Wohnungen-Ziel und Programmen wie Snabba hus, die schnelle modulare Bauten für junge Erwachsene vorschreiben, doch Genehmigungsrückstände verringerten die Baubeginne 2025 und eröffneten Anteile für konkurrierende Regionen.

²Ñ²¹±ô³¾Ã¶ genießt die prognostizierte Spitzen-CAGR von 8,64 % bis 2031, da niedrigere Grundstückskosten und die Arbeitskräftemobilität in der Øresund-Region modulare Sozialwohnungsgeschäfte fördern. ³Òö³Ù±ð²ú´Ç°ù²µs mittlerer Zehneranteil wächst stetig, angetrieben durch den Zugang zur Weststrecke und Erweiterungen von Universitätscampussen. Sekundärstädte – Uppsala, Linköping, Örebro, VästerÃ¥s – nähern sich zusammen einem Anteil von 20 %, angetrieben durch Studentenwohnungsbedarf und kommunale Grundstückszuweisungen, die wiederholbare Fertigbaucluster willkommen heißen.

Im Norden kämpfen holzreiche Landkreise wie Norrbotten mit Logistikzuschlägen, die die Lieferkosten um bis zu 15 % erhöhen. Lindabs Werkskonsolidierung 2024 von LuleÃ¥ nach PiteÃ¥ veranschaulicht Netzwerkumgestaltungen zur effizienteren Bedienung dünn besiedelter Märkte. Trotz dieser Hürden schätzen lokale Behörden die winterfeste Produktion der Vorfertigung, wenn Baustellenarbeiten einfrieren. Insgesamt dämpft die geografische Diversifizierung den schwedischen Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn gegen Stockholms zyklische Genehmigungsschwankungen und verteilt das Wachstum auf Universitätsstädte und grenzüberschreitende Arbeitskräftekorridore.

Wettbewerbslandschaft

Schwedens Markt für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn ist mäßig fragmentiert und umfasst integrierte Holzgiganten wie Derome, Martinsons und Lindbäcks neben auftragnehmerverbundenen Moduleinheiten bei Peab, NCC und Veidekke. Der Zinsschock 2022–2024 erzwang eine Verlagerung von Kapazitätserweiterungen zur Margenverteidigung, exemplarisch durch Skanskas Veräußerung seines BoKlok-Werks für USD 9,5 Millionen nach einem Verlust von USD 57,1 Millionen im Jahr 2024. Akteure priorisieren nun Vorlagen für Design für Fertigung und Montage, Badezimmerpod-Standardisierung und selektive kommunale Ausschreibungen zum Schutz der Rentabilität.

Digitale Reife trennt Marktführer von Nachzüglern. Große Auftragnehmer integrieren BIM-Daten direkt in CNC-Linien, verkürzen die Lieferzeit um Wochen und minimieren Nacharbeiten. Kleinere familiengeführte Unternehmen verlassen sich noch auf 2D-Werkstattzeichnungen, was die Skalierung begrenzt und sie Qualitätssicherungsstrafen in energieeffizienten Projekten aussetzt. Randek und andere Gerätehersteller profitieren davon, indem sie schlüsselfertige Automatisierungspakete anbieten, die es regionalen Herstellern ermöglichen, ohne Greenfield-Kosten aufzurüsten.

Regulatorische Barrieren erhöhen die Eintrittskosten: Seit 2022 verlangt Boverket Lebenszykluskohlenstoffangaben für Gebäude über 1.000 m², was Holzexperten mit Umweltproduktdeklarationen von Drittanbietern begünstigt. Betonorientierte Wettbewerber beeilen sich, Hybridsysteme zu integrieren oder riskieren den Ausschluss aus Beschaffungsverfahren. Eine fortlaufende Konsolidierung wird erwartet, da die Normalisierung der Zinssätze und die Verschärfung der Energievorschriften die finanziell und technologisch vorbereiteten Unternehmen belohnen und einen Qualitätsflucht innerhalb des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn verstärken.

Marktführer der schwedischen Fertighaus-Baubranche

Derome AB

Martinson Group AB

Lindbäcks Bygg AB

Trivselhus AB

Götenehus AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Skanska verkaufte sein modulares BoKlok-Werk für USD 9,5 Millionen an Surewood Housing, nachdem im Jahr 2024 ein Verlust von USD 57,1 Millionen gemeldet worden war.

- Oktober 2024: Atrium Ljungberg begann mit dem Bau von Brf Kulturarvet, dem ersten Wohnblock in Stockholm Wood City, einem mehrstöckigen CLT-Wahrzeichen.

- April 2024: Heimstaden Bostad lieferte 800 Fertigbaueinheiten mit fabrikgefertigten Badezimmerpods, reduzierte die Einheitsgrundflächen um 20 % und erzielte die Miljöbyggnad-Silber-Zertifizierung.

Berichtsumfang des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn

Vorgefertigte Häuser, oft als ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ù bezeichnet, werden hauptsächlich im Voraus außerhalb der Baustelle hergestellt, dann geliefert und vor Ort montiert.

Dieser Bericht umfasst Markteinblicke wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen, Porters Fünf-Kräfte-Analyse sowie die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus bietet der Bericht Unternehmensprofile, um die Wettbewerbslandschaft des Marktes zu verstehen.

Schwedens Fertighaus-Markt ist nach Material und nach Sektor segmentiert. Nach Material ist der Markt in Beton, Glas, Metall, Holz und andere Materialtypen segmentiert. Nach Anwendung ist der Markt in Wohn-, Gewerbe- und andere Anwendungen (Industrie, institutionell und Infrastruktur) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für Schwedens Fertighaus-Markt in Werten (USD) für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Einfamilienhaus |

| Mehrfamilienhaus |

| ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù |

| Paneelierte und komponentisierte Systeme |

| ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ù |

| Andere Fertigbautypen |

| Stockholm |

| ³Òö³Ù±ð²ú´Ç°ù²µ |

| ²Ñ²¹±ô³¾Ã¶ |

| Uppsala |

| Andere Städte |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Wohnungstyp | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Produkttyp | ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù |

| Paneelierte und komponentisierte Systeme | |

| ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ù | |

| Andere Fertigbautypen | |

| Nach Stadt | Stockholm |

| ³Òö³Ù±ð²ú´Ç°ù²µ | |

| ²Ñ²¹±ô³¾Ã¶ | |

| Uppsala | |

| Andere Städte |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des schwedischen Marktes für den Bau von ¹ó±ð°ù³Ù¾±²µ³óä³Ü²õ±ð°ùn?

Der Markt wurde im Jahr 2026 auf USD 3,88 Milliarden bewertet.

Wie schnell wird der schwedische Fertighaus-Sektor voraussichtlich wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 eine CAGR von 6,95 % verzeichnen wird.

Welches Material dominiert den schwedischen Fertigwohnungsbau?

Holz hält im Jahr 2025 einen Anteil von 71,4 % dank reichlicher lokaler Forstwirtschaft und günstiger Kohlenstoffvorschriften.

Warum gewinnen ²Ñ´Ç»å³Ü±ô³óä³Ü²õ±ð°ù in Schweden an Bedeutung?

Vollständig volumetrische Einheiten können die Zeitspanne von der Genehmigung bis zur Belegung um bis zu 40 % verkürzen und helfen Städten, Wohnungsengpässe schnell zu beheben.

Welche schwedische Stadt verzeichnet das schnellste Wachstum im Fertigwohnungsbau?

²Ñ²¹±ô³¾Ã¶ soll bis 2031 aufgrund grenzüberschreitender Arbeitskräfteströme und der Nachfrage nach modularen Sozialwohnungen eine CAGR von 8,64 % verzeichnen.

Welchen jüngsten strategischen Schritt hat Skanska in diesem Bereich unternommen?

Skanska verkaufte sein verlustbringendes modulares BoKlok-Werk im Februar 2025 für USD 9,5 Millionen an Surewood Housing.

Seite zuletzt aktualisiert am: