Nachhaltigkeitsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 29.07 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 69.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nachhaltigkeitsmarkt Analyse von ���ϲ�����

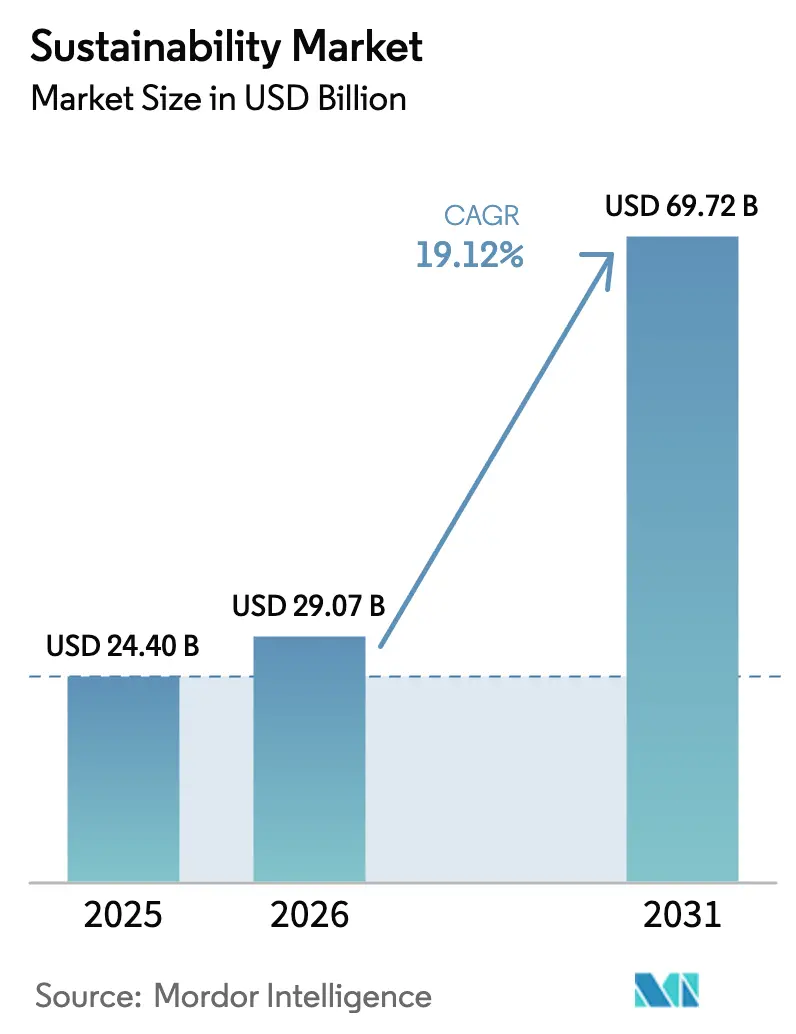

Die Größe des Nachhaltigkeitsmarkts wird im Jahr 2026 auf USD 29,07 Milliarden geschätzt und wächst ausgehend vom Wert von USD 24,40 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 69,72 Milliarden, was einer CAGR von 19,12 % über den Zeitraum 2026–2031 entspricht.

Die zunehmende regulatorische Angleichung, insbesondere die Corporate Sustainability Reporting Directive der Europäischen Union[1]Europäische Kommission, „Überblick über die Corporate Sustainability Reporting Directive,” Europäische Kommission, europa.eu und Klimaoffenlegungsregeln in den Vereinigten Staaten, wandelt die Umweltberichterstattung von einer freiwilligen Tätigkeit in eine Compliance-Pflicht um[2]Gary Gensler, „Stellungnahme zu den vorgeschlagenen klimabezogenen Offenlegungsregeln,” US-amerikanische Börsenaufsichtsbehörde, sec.gov. Der daraus resultierende Nachfrageschub nach automatisierten Datenmanagementsystemen wird durch unternehmerische Netto-Null-Ziele, nachhaltigkeitsgebundene Finanzierungen und Echtzeit-Analysen verstärkt, die ein klares Kosteneinsparungspotenzial aufzeigen. Anbieter, die IoT-Sensoren mit künstlicher Intelligenz integrieren, verschaffen sich frühe Wettbewerbsvorteile, da Unternehmen nun prädiktive Erkenntnisse gegenüber passiver Datenerfassung priorisieren. Gleichzeitig bremsen eine fragmentierte Normenlandschaft und ein Mangel an Fachkräften in aufstrebenden Volkswirtschaften die kurzfristige Akzeptanz, insbesondere bei kleineren Unternehmen, die mit den Implementierungskosten zu kämpfen haben.

Wesentliche Erkenntnisse des Berichts

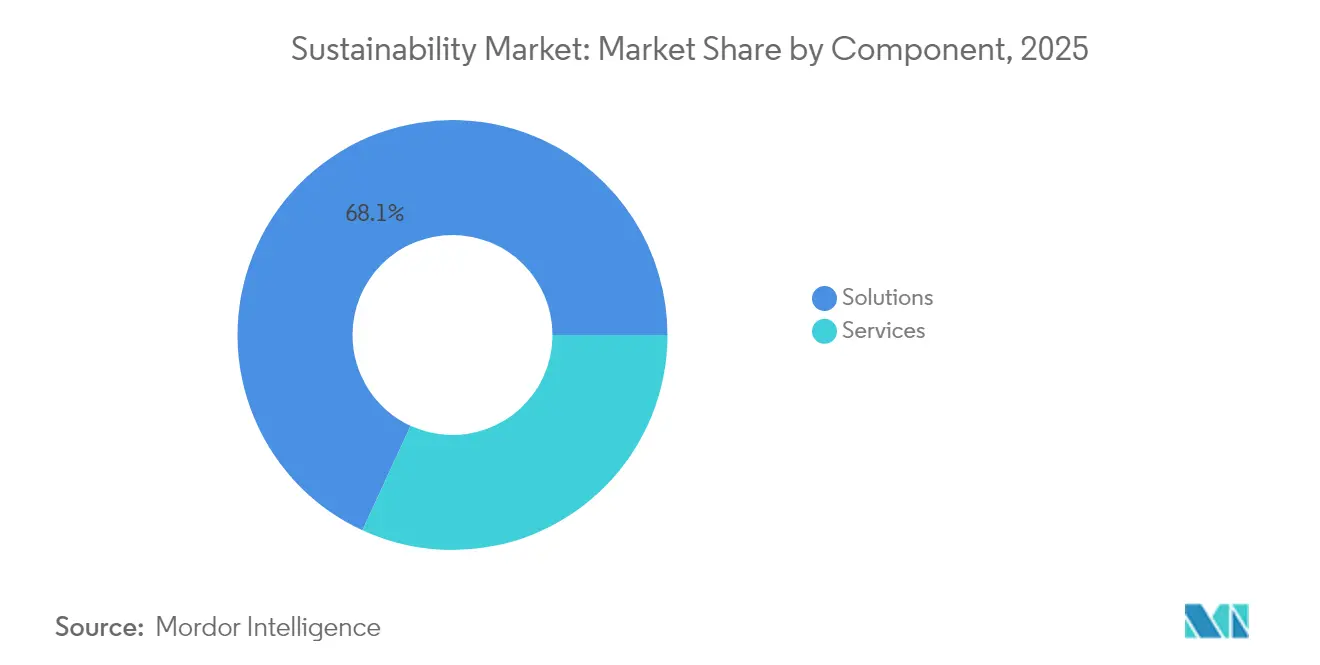

- Nach Komponente hielten ��ö���ܲԲ���� im Jahr 2025 einen Umsatzanteil von 68,12 % am Nachhaltigkeitsmarkt, während Dienstleistungen bis 2031 mit einer CAGR von 18,34 % wachsen.

- Nach Technologie führte das Internet der Dinge mit einem Anteil von 40,21 % am Nachhaltigkeitsmarkt im Jahr 2025; KI und Analysen werden bis 2031 voraussichtlich eine CAGR von 20,08 % verzeichnen.

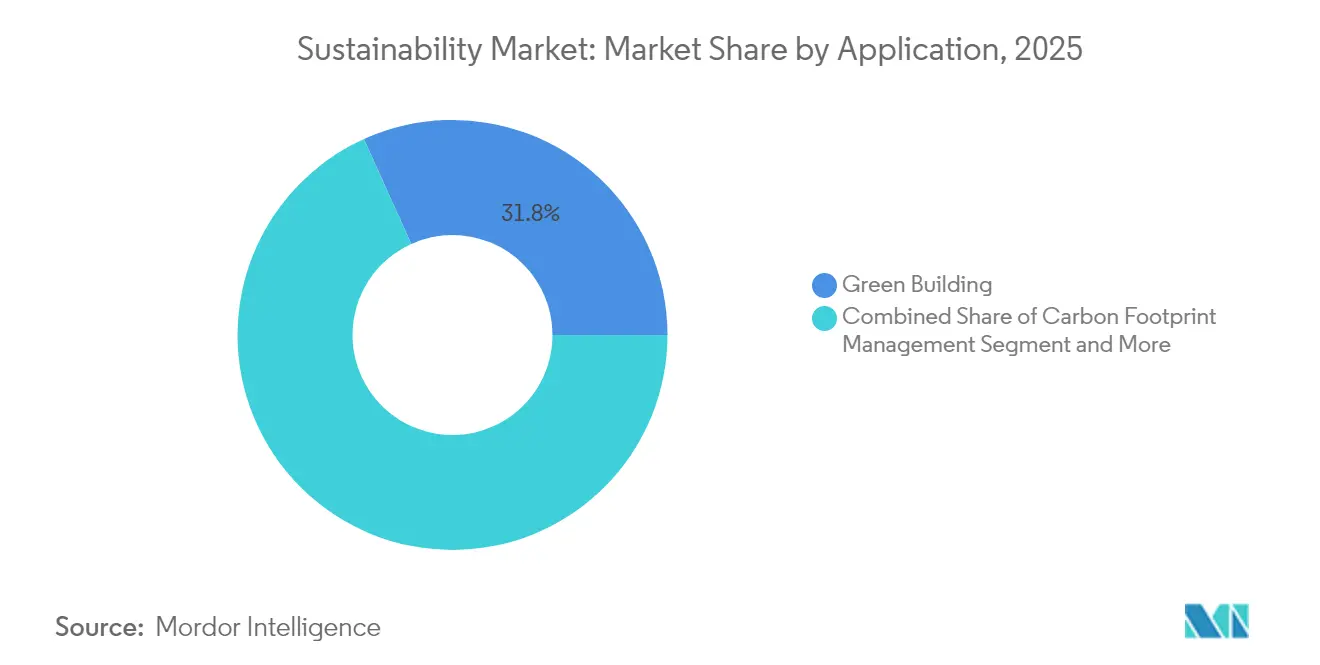

- Nach Anwendung entfiel auf die Überwachung von Grünem Bauen im Jahr 2025 ein Anteil von 31,76 % am Nachhaltigkeitsmarkt, während das �䰿₂-���ß��������ܳ��쳾���Բ�����Գ� mit einer CAGR von 21,55 % wächst.

- Nach Endnutzerbranche dominierte die Fertigung im Jahr 2025 mit einem Anteil von 26,08 % am Nachhaltigkeitsmarkt, doch der BFSI-Sektor ist bis 2031 auf eine CAGR von 19,24 % ausgerichtet.

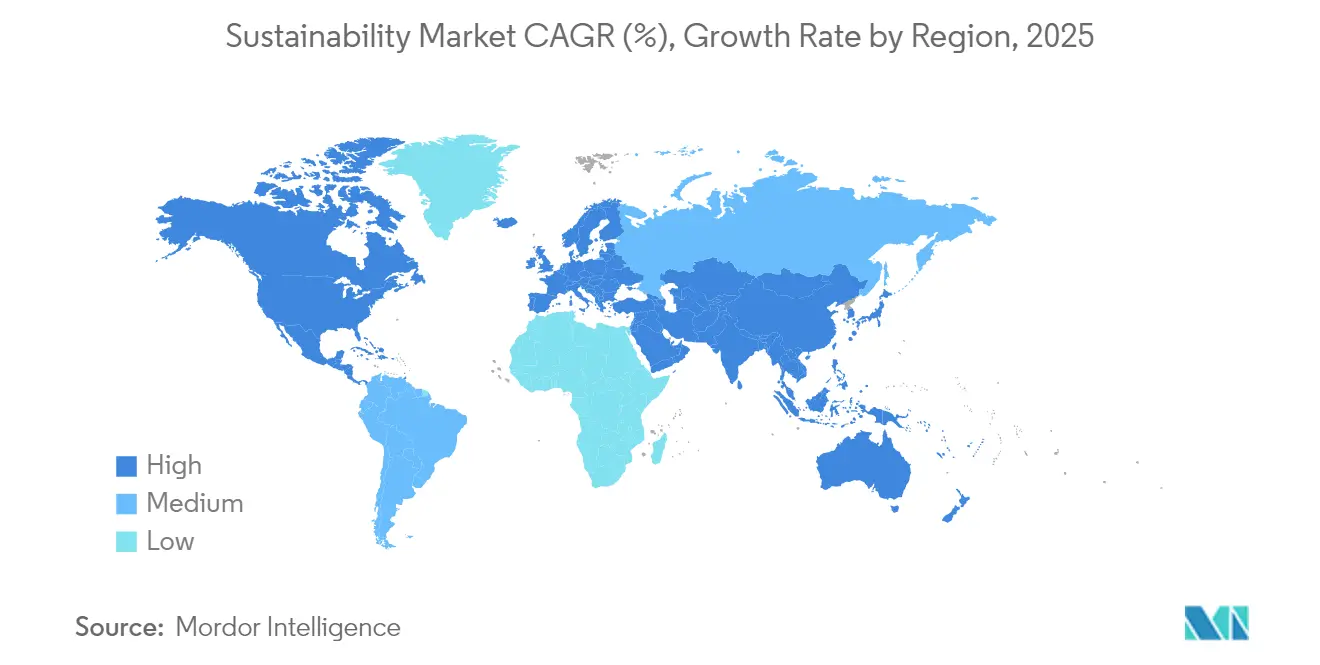

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 35,02 % am Umsatz des Nachhaltigkeitsmarkts, während Asien-Pazifik mit einer CAGR von 21,05 % expandieren wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nachhaltigkeitsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Obligatorische ESG-Berichtspflichten (EU CSRD, SEC) beschleunigen die Lösungsadoption | 4.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Netto-Null- Verpflichtungen treiben die Nachfrage nach CO₂-Bilanzierung in Nordamerika an | 3.8% | Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung fördert die Adoption in der APAC-Fertigung | 3.1% | APAC als Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Ressourceneffizienzgewinne in der Schwerindustrie (JP, DE) | 2.9% | Japan, Deutschland, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte ethische Rückverfolgbarkeit stärkt Einzel- und Modehandel | 2.4% | Global, mit früher Adoption in EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg naturbasierter Kompensationen in Brasilien schafft Datenmanagementerfordernisse | 1.8% | ��ü�岹��������첹, mit Brasilien als Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Obligatorische ESG-Berichtspflichten beschleunigen die Lösungsadoption

Umfangreiche Offenlegungspflichten betreffen nun mehr als 50.000 europäische Unternehmen, und parallele Regelungen verlangen Klimadaten von US-amerikanischen Bundesauftragnehmern. Digitale Kennzeichnungspflichten gemäß der EU-Richtlinie haben eine dringende Nachfrage nach automatisierten Erfassungstools geschaffen, die strukturierte Umweltdaten aufnehmen und Prüfungsabläufe speisen. In Nordamerika fügen neue Maßnahmen auf Bundesstaatsebene jurisdiktionsspezifische Kennzahlen hinzu, was multinationale Unternehmen zu Plattformen drängt, die überlappende Regelwerke in Einklang bringen. Strafen bei Nichteinhaltung übersteigen häufig die Plattformlizenzgebühren, was Beschaffungsentscheidungen relativ preisunempfindlich macht. Anbieter, die XBRL-Kennzeichnung und vorkonfigurierte Vorlagen einbetten, verzeichnen kürzere Verkaufszyklen trotz Budgetprüfungen.

Netto-Null-Verpflichtungen treiben die Nachfrage nach CO₂-Bilanzierung in Nordamerika an

Mehr als 1.500 Unternehmen verfügen über öffentliche wissenschaftsbasierte Ziele, und Investoren fordern nun granulare Scope-3-Emissionsdaten. Finanzinstitute stehen unter zusätzlichem Prüfdruck gemäß dem Standard der Partnership for Carbon Accounting Financials, der finanzierte Emissionsbaselines über Kreditbücher hinweg erfordert. Die Komplexität rund um kategoriebasierte Emissionsfaktoren treibt die Adoption von KI-Engines voran, die Lieferantenrechnungen sichten und sie tausenden von Aktivitätscodes zuordnen können. Der Trend setzt sich in Lieferketten fort und zwingt kleinere Lieferanten, verifizierte Emissionsdaten hochzuladen oder eine Disqualifizierung zu riskieren.

Nachhaltigkeitsgebundene Finanzierung fördert die Adoption in der APAC-Fertigung

An verifizierte Umweltverbesserungen geknüpfte Kreditzinsen machen die Echtzeitüberwachung zur Voraussetzung für günstige Konditionen bei Regionalbanken. Singapurs Green Finance Incentive Scheme subventioniert zusammen mit ähnlichen Programmen in Indien und Japan die Prüfungskosten, wenn Kreditnehmer Sensoren zur kontinuierlichen Überwachung einsetzen[3]Ravi Menon, „Richtlinien des Green Finance Incentive Scheme,” Monetary Authority of Singapore, mas.gov.sg. Hersteller integrieren Wasserverbrauchsdashboards, Feinstaubemissionszähler und Energieeffizienzmodelle, die direkt in Kreditvereinbarungen einfließen, und wandeln die Nachhaltigkeitsberichterstattung von einer Aufgabe der Öffentlichkeitsarbeit in eine Aufgabe der Finanzabteilung um.

KI-gesteuerte Ressourceneffizienzgewinne in der Schwerindustrie

Japanische Automobilhersteller und deutsche Chemiekonzerne wenden Algorithmen des maschinellen Lernens an, um den Energieverbrauch um bis zu 30 % zu senken und gleichzeitig Emissionsobergrenzen einzuhalten. Algorithmen verarbeiten Terabytes an Maschinentelemetrie und erkennen Kompressorlecks oder suboptimale Ofenprofile Stunden bevor Abweichungen wesentlich werden. Digitale Zwillinge integrieren historische Produktionsdaten mit Echtzeitdaten, um Prozessanpassungen zu simulieren, sodass Ingenieure Emissionskontrollszenarien ohne kostspielige Ausfallzeiten testen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Normen verursachen Dateninteroperabilitätsprobleme | -2.8% | Global, insbesondere bei multijurisdiktionellen Betrieben | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei KMU in Südostasien | -2.1% | Südostasien, mit Ausstrahlungseffekten auf andere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten des industriellen Internet der Dinge in ��ü�岹��������첹 | -1.6% | ��ü�岹��������첹, mit Brasilien und Argentinien als Hauptbetroffene | Mittelfristig (2–4 Jahre) |

| Greenwashing- Klagerisiko in den USA | -1.4% | Nordamerika, insbesondere Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte Normen verursachen Dateninteroperabilitätsprobleme

Globale Organisationen jonglieren häufig mit GRI-, SASB- und TCFD-Rahmenwerken, die jeweils eigene Kennzahlen, Einheiten und Stichtage aufweisen. Legacy-Plattformen unterstützen selten harmonisierte Programmierschnittstellen, was Unternehmen zwingt, separate Instanzen zu betreiben oder auf fragile Tabellenkalkulationsbrücken zurückzugreifen. Integrationsprojekte erhöhen die Gesamtbetriebskosten und verzögern den Return on Investment, insbesondere wenn Lieferanten keine gemeinsamen Datentaxonomien besitzen. Regionale Normierungsgremien versprechen Konvergenz, doch die Zeitpläne für eine vollständige Angleichung bleiben ungewiss.

Fachkräftemangel bei KMU in Südostasien

Rollouts des Internet der Dinge erfordern Ingenieure, die Niedrigenergienetze, Cybersicherheit und Umweltwissenschaften verstehen[4]Dominic Waughray, „Einsatz von Internet-der-Dinge-��ö���ܲԲ���� für die UN-Nachhaltigkeitsziele,” Weltwirtschaftsforum, weforum.org. Solches multidisziplinäres Talent konzentriert sich in großen Ballungszentren und lässt provinzielle Fertigungszentren unterversorgt. Kleine Unternehmen beauftragen häufig Berater für die Erstimplementierung, können jedoch iteratives Modell-Retraining oder sich entwickelnde regulatorische Zuordnungen nicht aufrechterhalten, was zu ins Stocken geratenen Pilotprojekten führt. Cloudbasierte verwaltete Dienste bieten Abhilfe, doch das Onboarding erfordert nach wie vor grundlegende Fachkenntnisse, über die viele Unternehmen nicht verfügen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Spezialisierte Dienstleistungen verringern den Abstand zu ��ö���ܲԲ����

��ö���ܲԲ���� generierten im Jahr 2025 68,12 % des Umsatzes im Nachhaltigkeitsmarkt, gestützt durch Sensorarrays, Cloud-Plattformen und Edge-Processing-Gateways, die die Datenerfassung verankern. Der Dienstleistungsumsatz steigt mit einer CAGR von 18,34 % schneller, da Organisationen Implementierungen an unterschiedliche regulatorische, betriebliche und branchenspezifische Kontexte anpassen müssen. Im Zeitraum 2026–2031 bündeln Beschaffungsteams zunehmend Beratungsleistungen mit Plattformlizenzen, um die Inbetriebnahme zu beschleunigen. Systemintegratoren entwerfen Taxonomien, die Emissionen auf Anlagenebene jurisdiktionsspezifischen Offenlegungen zuordnen und so die nachgelagerte Prüfungsbereitschaft sicherstellen. Analyseberater interpretieren Anomalien und übersetzen sie in investitionstaugliche Erkenntnisse, wodurch der Kundenfokus von reiner Compliance hin zur Leistungsoptimierung verlagert wird. �Ұ���ß�ܲԳٱ���Ա��� dominieren die Ausgaben, doch die Nachfrage im mittleren Marktsegment steigt, da vereinfachte SaaS-Angebote die anfänglichen Kapitalhürden senken. Anbieter, die tiefgreifende regulatorische Expertise kultivieren und modulare Dienstleistungskataloge anbieten, verbessern ihre Verlängerungsraten und den Anteil wiederkehrender Umsätze. Da Dienstleistungsmargen die Hardwaremargen übertreffen, betonen mehrere Plattformanbieter nun Managed-Service-Verträge, die mehrjährige Cashflows sichern und gleichzeitig die Kundenbindung stärken. Das Muster signalisiert einen reifenden Nachhaltigkeitsmarkt, bei dem die Differenzierung in der Wertschöpfung nach der Implementierung liegt und nicht in der grundlegenden Datenerfassung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Analysen stören sensorbasierte Architekturen

Das Internet der Dinge bildet die Grundlage für 40,21 % des Nachhaltigkeitsmarkts und liefert energiesparende Geräte, die Temperatur-, Feinstaub- und Treibhausgasdaten aus Fabriken, Büros und Logistikflotten streamen. Dennoch werden KI und Analysen bis 2031 voraussichtlich eine CAGR von 20,08 % erzielen, was die Diskussionen in den Vorstandsetagen von der Datenverfügbarkeit hin zu handlungsrelevanter Vorausschau verlagert. Edge-KI-Module komprimieren und verarbeiten Sensorströme vor, erleichtern Bandbreitenbeschränkungen und ermöglichen eine Anomalieerkennung in Sekundenbruchteilen in Industrieanlagen. Cloud-Hyperscaler bieten Elastizität, die saisonale Skalierungen oder Akquisitionen ohne Auffrischung von On-Premise-Hardware unterstützt. Blockchain-Knoten zertifizieren die Herkunft in Lieferketten und bieten unveränderliche Ledger, die Greenwashing-Behauptungen abschrecken. Digitale Zwillinge simulieren politische Entscheidungen, wie etwa die Anpassung von HLK-Sollwerten an Raumluftqualitätsschwellenwerte, sodass Facility-Manager Kompromisse vor der Implementierung quantifizieren können. Die Technologiekonvergenz veranlasst Suite-Anbieter, KI-Bibliotheken, Data-Lake-Konnektoren und Low-Code-Orchestrierungstools in einzelne Abonnements zu integrieren. Start-ups, die sich auf branchenspezifische Datenmodelle konzentrieren – Zementöfen, Kühlkettenlager oder Abwasserbehandlung – gewinnen Aufträge von Betreibern, die vortrainierte Algorithmen gegenüber generischen Frameworks bevorzugen. Im Prognosezeitraum werden Algorithmus-Erklärbarkeit und CO₂-bewusste Codiertechniken an Bedeutung gewinnen, da Unternehmen den Modell-Fußabdruck neben den Modellausgaben prüfen.

Nach Anwendung: CO₂-Management übertrifft Compliance-Überwachung

Die Überwachung von Grünem Bauen hielt im Jahr 2025 einen Nachhaltigkeitsmarktanteil von 31,76 %, da kommunale Vorschriften eine kontinuierliche Verfolgung von Energieintensität, Spitzenlastfaktoren und Belüftungsraten erfordern. Das �䰿₂-���ß��������ܳ��쳾���Բ�����Գ� beschleunigt sich mit einer CAGR von 21,55 % und wird zur Priorität auf Vorstandsebene, da öffentliche Ziele mit dem Pariser Abkommen in Einklang gebracht werden. Die Nachhaltigkeitsmarktgröße für CO₂-Managementplattformen wird daher voraussichtlich rasch wachsen, angetrieben durch Scope-3-Datenanfragen, die sich durch Lieferantenstufen fortsetzen. Neue Plattformen integrieren Lebenszyklusanalysedatenbanken mit Finanzhauptbüchern und wandeln Emissionsreduzierungen in monetäre Einsparungen für Führungsdashboards um. Luftqualitäts- und Wasserqualitätsmodule bleiben für die Compliance unerlässlich, doch das Wachstum verlagert sich hin zu einer ganzheitlichen CO₂-Orchestrierung, die Beschaffung, Betrieb, Logistik und End-of-Life-Überlegungen umfasst. Landwirtschafts- und Forstanwendungen gewinnen an Bedeutung, da Fernerkundungsdaten naturbasierte Kompensationen verifizieren können. Brandmeldesysteme entwickeln sich zu Mehrparameter-Umweltknoten, die Frühwarndienste unterstützen, die mit den Risikobewertungsmodellen von Versicherern zusammenpassen. Da Unternehmen einheitliche Plattformen einführen, verschwimmen Anwendungsgrenzen, und Kunden bevorzugen herstellerunabhängige Marktplätze, die zertifizierte Mikroanwendungen anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Adoption fordert die Dominanz der Fertigung heraus

Die Fertigung trug im Jahr 2025 26,08 % der Ausgaben im Nachhaltigkeitsmarkt bei, was den regulatorischen Druck auf energieintensive Anlagen und den betrieblichen Nutzen der Prozessoptimierung widerspiegelt. Finanzinstitute werden jedoch bis 2031 eine CAGR von 19,24 % verzeichnen, da Klimarisiko-Stresstests und nachhaltige Finanzprodukte auf robusten Datenflüssen beruhen. Die Nachhaltigkeitsmarktgröße im BFSI-Bereich profitiert von Portalen, die Kreditbücher und Anlageportfolios gegen Emissionstrajektorien abbilden. Versorgungsunternehmen setzen hochauflösende Netzsensoren ein, um dezentrale Energieressourcen aufzunehmen und dabei Lastausgleich zu gewährleisten und Dekarbonisierungsmandate zu erfüllen. Transport- und Logistikbetreiber installieren Telematik, um Flottenemissionen in Echtzeit zu verfolgen, und speisen Routenoptimierungsmaschinen, die Kraftstoffkosten senken. Einzelhändler integrieren QR-Code-Rückverfolgbarkeit auf Verpackungen, damit Käufer Lieferkettenabdrücke scannen können, und bringen so Markenwert mit Transparenz in Einklang. Gesundheitsdienstleister überwachen pharmazeutische Kühlketten und Energiebaselines von Krankenhäusern, um Verpflichtungen des Gesundheitssektors zu erfüllen. Branchenübergreifend suchen Führungskräfte nach schlüsselfertigen Dashboards, die operative KPIs mit offenlegungstauglichen Nachweisen in Einklang bringen und eine funktionsübergreifende Entscheidungsfindung ermöglichen.

Nach Unternehmensgröße: Cloud-Bereitstellung erweitert den KMU-Zugang

�Ұ���ß�ܲԳٱ���Ա��� dominieren weiterhin die Ausgaben, da Mehrstandortbetriebe unternehmenstaugliche Kontrolltürme erfordern, die Daten von Tausenden von Anlagen aufnehmen. Sie verhandeln Volumenlizenzen und entwickeln häufig gemeinsam Funktionen mit Anbietern, was die Roadmap-Entwicklung beschleunigt. Kleine und mittelständische Unternehmen sehen sich mit Budgetbeschränkungen und begrenzter interner Expertise konfrontiert, doch regulatorische Schwellenwerte sinken und Lieferkettenprüfungen zielen nun auf Lieferanten der zweiten Stufe ab. SaaS-Modelle bieten nutzungsbasierte Telemetrie und vorgefertigte Analysen, die Hürden senken. Anbieter stellen Implementierungsbeschleuniger, Vorlagen-Dashboards, Drag-and-Drop-Workflows und Bibliothekskonnektoren bereit, die das Onboarding von Monaten auf Wochen verkürzen. Regionale Entwicklungsbanken und Branchenverbände führen Gutscheinprogramme durch, um Erstimplementierungen zu subventionieren, da sie erkennen, dass die KMU-Beteiligung für eine vollständige Wertschöpfungskettenvisibilität unerlässlich ist. Trotz Fortschritten bestehen Qualifikationslücken fort; Plattformanbieter bündeln daher E-Learning-Module und Fernsupport. Das Gleichgewicht zwischen Erschwinglichkeit und Funktionalität bleibt eine Designbeschränkung, da Anbieter bestrebt sind, Feature-Creep davon abzuhalten, Abonnementstufen aufzublähen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur unterstützt elastische Skalierung

Die Cloud-Bereitstellung dominiert, da Nachhaltigkeits-Workloads während Berichtszyklen und beim Retraining von maschinellen Lernmodellen Burst-Kapazität benötigen. Eingebaute Redundanz gewährleistet Datenhaltbarkeit über verschiedene Verfügbarkeitszonen hinweg und erfüllt unternehmensweite Wiederherstellungsmandate ohne doppelte Hardware. On-Premise-Installationen sprechen weiterhin Sektoren mit strengen Datensouveränitätsregeln oder isolierten Netzwerken an, wie Rüstungsunternehmen und Kernanlagen. Hybridmodelle entstehen, bei denen latenzempfindliche Steuerungen lokal verbleiben, während Massenanalysen und Archivspeicher in die Cloud migrieren. Anbieter optimieren containerisierte Mikrodienste, die es Kunden ermöglichen, Workloads dynamisch zu verlagern und auf Spitzenprüfungszeiten oder Akquisitionen zu reagieren. Integrierte Marktplätze innerhalb von Cloud-Konsolen bieten Plugin-CO₂-Rechner, die Funktionserweiterungen ohne Beschaffungsverzögerungen ermöglichen. Edge-Cloud-Architekturen übertragen minimale Modelle auf Geräte und senden Ausnahmen zur tieferen Analyse in die Cloud, wodurch Bandbreite, Reaktionsfähigkeit und Kosten ausbalanciert werden.

Geografische Analyse

Nordamerika generierte im Jahr 2025 35,02 % des Umsatzes und bestätigte damit seine Position als größter regionaler Beitragender zum Nachhaltigkeitsmarkt. Bundesweite Offenlegungsregeln, die Anlageberater und Regierungsauftragnehmer abdecken, haben Compliance-Pflichten auf Sektoren ausgeweitet, die Nachhaltigkeit bisher als Randthema behandelten. Staatliche Mandate in Kalifornien und New York verstärken den Schwung und zwingen multistaatliche Unternehmen, die Berichterstattung unter einheitlichen Plattformen zu konsolidieren. Die Region verfügt bereits über eine umfangreiche Cloud-Infrastruktur und beherbergt führende Softwareanbieter, was die Implementierungsvorlaufzeiten verkürzt. Strategische Initiativen, wie Hyperscaler-Rechenzentren, die mit erneuerbarer Energie betrieben werden, verdeutlichen, wie inländische Technologie-Ökosysteme positive Rückkopplungen zwischen Politik und Innovation beschleunigen. Venture-finanzierte Start-ups, die sich auf Methanerfassungsanalysen und netzmaßstäbliche Speicherung konzentrieren, bereichern die lokale Lösungsvielfalt weiter.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 21,05 % verzeichnen und ist damit die am schnellsten wachsende Region im Nachhaltigkeitsmarkt. Nationale Industriepolitiken in China, Indien und Japan verbinden Umweltverschmutzungskontrolle mit Wettbewerbszielen und treiben Fabriken dazu an, Produktionslinien mit Internet der Dinge und KI auszustatten. Singapurs Grünfinanzierungsanreize und Vietnams Ziele für erneuerbare Energien veranschaulichen, wie fiskalische Maßnahmen und regulatorische Roadmaps konvergieren, um die Unternehmensadoption zu stimulieren. Die Fertigungskonzentration der Region bedeutet, dass selbst marginale Effizienzgewinne in große absolute Emissionsreduzierungen umgewandelt werden, was die Investitionsökonomie stärkt. Der Fortschritt ist jedoch ungleichmäßig, da kleine Fabriken in Südostasien nach wie vor mit Qualifikationsmangel konfrontiert sind, was regionale Entwicklungsagenturen dazu veranlasst, subventionierte Schulungen und Cloud-Guthaben anzubieten.

Europa bleibt eine kritische Säule im Nachhaltigkeitsmarkt, angetrieben durch den Europäischen Green Deal und die Corporate Sustainability Reporting Directive, die beide Nachhaltigkeit in der Unternehmensstrategie institutionalisieren. Die EU-Omnibus-ESG-Verordnung von 2024 zielt darauf ab, überlappende Offenlegungsanforderungen um 25 % zu reduzieren, was die Nachfrage nach Software ankurbelt, die Datensätze über Legacy- und neue Rahmenwerke hinweg harmonisieren kann. Europäische Unternehmen experimentieren mit Blockchain-Rückverfolgbarkeit für Konsumgüter und wandeln Lieferkettenprüfungen in Marketingdifferenzierungsmerkmale um. Versorgungsunternehmen erweitern Smart-Grid-Pilotprojekte, um wachsende Mengen dezentraler erneuerbarer Energien aufzunehmen, was systemische Ansätze exemplifiziert, die Umweltziele mit Energiesicherheitszielen verbinden. Mit zunehmender regulatorischer Klarheit erwarten Marktteilnehmer eine zweite Investitionswelle, die sich auf Kreislaufwirtschaftsanalysen und Scope-3-Transportmodule konzentriert.

Wettbewerbslandschaft

Der Nachhaltigkeitsmarkt weist eine moderate Fragmentierung auf, wobei Plattformstrategen, Nischeninnovatoren und Industriekonglomerate um Marktanteile konkurrieren. Schneider Electric, Microsoft und IBM integrieren Hardwaresensoren, Cloud-Back-Ends und KI-Bibliotheken in einheitliche Suiten, die eine durchgängige Abdeckung vom Zähler bis zum Vorstandsbüro versprechen. Ihre Größe ermöglicht globale Serviceteams, die Rollouts für multinationale Kunden beschleunigen, die gleichzeitig Prüfungsfristen auf verschiedenen Kontinenten einhalten müssen. Roadmaps für künstliche Intelligenz dominieren Investorenbriefings, da Anbieter demonstrieren, wie konversationelle Schnittstellen und autonome Agenten regulatorische Texte analysieren oder Sanierungsprojekte empfehlen können. Partnerschaften mit Wirtschaftsprüfungsnetzwerken und Rechtsverlagen helfen dabei, kontinuierlich aktualisierte Regelmaschinen in Plattformen einzubetten und die Differenzierung zu stärken.

Aufstrebende Spezialisten erschließen Nischensegmente. vorteX-io konzentriert sich auf hydrologische Sensorik und nutzt energiesparende Mikrostationen für Hochwasserfrühwarndienste. Badger Meter zielt auf kommunale Wassernetze ab und kombiniert Ultraschall-Durchflussmesser mit Cloud-Dashboards, um Überlaufmandate zu erfüllen. Diese Unternehmen gewinnen Aufträge, bei denen Marktführer breite, aber flache Funktionalität bieten, und beweisen, dass Domänenexpertise Portfoliobreite übertreffen kann. Gezielte Akquisitionen beschleunigen die Erweiterung von Fähigkeiten; jüngste Deals in den Nischen Unterwassersensorik und Kanalüberwachung signalisieren eine intensivierte Konsolidierung, da die Nachfrage skaliert.

Beratungsunternehmen und Systemintegratoren schwenken auf wiederkehrende Managed-Service-Umsätze um, da sie erkennen, dass regulatorischer Wandel den Beratungsbedarf dauerhaft hält. Sie entwickeln gemeinsam Beschleuniger mit Softwareanbietern und bieten vorkonfigurierte Offenlegungsvorlagen und Datenqualitäts-Scorecards an. Plattformanbieter erwidern dies, indem sie Beratermarktplätze in Produktkonsolen einbetten und die Wechselreibung für Kunden verringern. Im Nachhaltigkeitsmarkt wird der Wettbewerbsvorteil im Prognosezeitraum aus der Fähigkeit resultieren, Terabytes an Rohdaten in Erkenntnisse auf Führungsebene umzuwandeln, die die Kapitalallokation steuern, und den Schwerpunkt von der bloßen Datenerfassung hin zur Entscheidungsintelligenz zu verlagern.

Nachhaltigkeitsbranche Marktführer

Schneider Electric

NEC Corporation

Microsoft

IBM

Salesforce

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Schneider Electric startete ein mehrjähriges Programm zum Aufbau eines KI-nativen Ökosystems für Nachhaltigkeit und Energiemanagement unter Einsatz von Agentic-KI-Technologie.

- April 2025: Schneider Electric veröffentlichte Leitlinien zur Modernisierung des US-amerikanischen Energienetzes, um einen prognostizierten Nachfrageanstieg von 50 % im Zusammenhang mit KI-Wachstum bis 2030 zu bewältigen.

- März 2025: vorteX-io sammelte 2,9 Millionen EUR ein, um bis 2026 2.000 hydrologische Mikrostationen zur Hochwasserrisikobewachung zu installieren.

- Februar 2025: Badger Meter erwarb SmartCover Systems für USD 185 Millionen, um die Echtzeitüberwachung von Kanalnetzen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Nachhaltigkeitsmarkt als die Gesamtausgaben für digitale ��ö���ܲԲ���� und zugehörige Dienstleistungen, die es Unternehmen ermöglichen, Umweltfußabdrücke in den Bereichen Energie, Materialien, Wasser und Emissionen zu überwachen, zu messen, zu berichten und zu reduzieren. Der Umfang umfasst IoT-Sensoren, CO₂- und ESG-Software, Analyseplattformen sowie Implementierungsdienstleistungen, die rohe Betriebsdaten in handlungsrelevante Nachhaltigkeitsergebnisse umwandeln.

Umfangsausschluss: Aktivitäten, die auf reine nachhaltige Finanzierungsinstrumente oder eigenständige Beratungsverträge beschränkt sind, liegen außerhalb dieses Markts, um Überschneidungen mit Finanz- und Beratungsstudien zu vermeiden.

������Գپ�����ܲԲ���ü���������������

- Nach Komponente

- ��ö���ܲԲ����

- Dienstleistungen

- Nach Technologie

- Internet der Dinge (IoT)

- KI & Analysen

- Digitaler Zwilling

- Cloud Computing

- Blockchain

- Nach Anwendung

- Grünes Bauen

- �䰿₂-���ß��������ܳ��쳾���Բ�����Գ�

- Luft- & Wasserverschmutzungsüberwachung

- Wetterüberwachung & -prognose

- Branderkennung

- Erntemonitoring

- Boden- & Waldmonitoring

- Nach Endnutzerbranche

- Fertigung

- Energie & Versorgungsunternehmen

- Transport & Logistik

- Konsumgüter & Einzelhandel

- Gesundheitswesen & Biowissenschaften

- BFSI

- IKT & Telekommunikation

- Sonstiges

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine & mittelständische Unternehmen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Peru

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ��ü���ǰ���

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- ��ü�����

- Ä�����ٱ��

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir sprachen mit Softwareanbietern, Facility-Managern, Energieprüfern und ESG-Beauftragten in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse klärten Adoptionshürden, typische Verkaufspreise und bevorstehende regulatorische Auslöser, die die Stresstests von Sekundärannahmen leiteten.

Desk Research

Mordor-Analysten sammelten öffentliche Statistiken aus Quellen wie dem UN-FCCC, der Internationalen Energieagentur, der US EPA, Eurostat und dem Nationalen Statistikamt Chinas und kombinierten sie mit Zollhandelscodes und Patentanmeldungen, die die Technologieadoption aufzeigen. Unternehmens-10-K-Berichte, Investorenpräsentationen, Jahrbücher von Branchenverbänden und renommierte Wirtschaftspresse halfen dabei, Preisverschiebungen und Rollout-Zeitpläne zu benchmarken. Kostenpflichtige Datensätze, darunter Dow Jones Factiva und D&B Hoovers, lieferten Anbieterumsatzaufteilungen, die die Hochrechnungen fundierten. Diese Liste ist illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Ergänzende Belege stammten aus begutachteten Fachzeitschriften, die Dekarbonisierungsrenditen quantifizieren, sowie aus regionalen Politikverfolgern, die bevorstehende Offenlegungsregeln kartieren. Diese Elemente rahmten realistische Penetrationsobergrenzen ein, bevor sie in Interviews getestet wurden.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Ein Top-down-Konstrukt beginnt mit den globalen IKT-Ausgaben und industriellen Energierechnungen, die durch Lösungsdurchdringungsraten gefiltert werden, die durch Handelsdaten und Primärinterviews ermittelt wurden. Anbieter-Hochrechnungen aus Stichprobenverträgen und durchschnittlichen Preispunkten liefern eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert werden. Zu den Schlüsselvariablen gehören Installationen intelligenter Zähler, Cloud-Migrationsraten, CO₂-Preisentwicklungen, Stromintensität des BIP und die Anzahl der Unternehmen, die Offenlegungsberichte einreichen. Prognosen stützen sich auf multivariate Regression in Verbindung mit Szenarioanalysen, die den Ausblick jeder Variablen mit dem Expertenkonsens in Einklang bringen.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden Anomalie- und Varianzprüfungen gegen unabhängige Indikatoren unterzogen, woraufhin leitende Analysten Ausreißer überprüfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen wesentlichen politischen oder technologischen Veränderungen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Nachhaltigkeits-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Anbieter seinen eigenen Umfang, seine eigene Währungsumrechnung und seinen eigenen Aktualisierungsrhythmus wählt, und Gesamtwerte schwanken, wenn Hardware- oder Compliance-Kosten unterschiedlich behandelt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 24,40 Mrd. | ||

| USD 25,47 Mrd. | Globales Beratungsunternehmen A | Behandelt Governance-Risikotools und Beratungsgebühren als Teil des Markts |

| USD 28,13 Mrd. | Branchenjournal B | Fügt Smart-Building-Hardware hinzu, die unser Umfang ausschließt |

Der Vergleich zeigt, wie Umfangsdrift und unregelmäßige Aktualisierungszyklen Gesamtwerte aufblähen oder komprimieren, während Mordors disziplinierte Variablenauswahl und der jährliche Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Baseline bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nachhaltigkeitsmarkt derzeit?

Der Nachhaltigkeitsmarkt beläuft sich im Jahr 2026 auf USD 29,07 Milliarden und wird bis 2031 voraussichtlich USD 69,72 Milliarden erreichen, was einer CAGR von 19,12 % entspricht.

Welche Region führt den Nachhaltigkeitsmarkt heute an?

Nordamerika hält mit 35,02 % des Umsatzes im Jahr 2025 den größten Anteil, angetrieben durch strenge Offenlegungsmandate und fortschrittliche Technologie-Ökosysteme.

Welcher Anwendungsbereich wächst am schnellsten?

Das �䰿₂-���ß��������ܳ��쳾���Բ�����Գ� expandiert mit einer CAGR von 21,55 %, da Unternehmen Netto-Null-Ziele setzen und granulare Emissionsdaten benötigen.

Wie nutzen Finanzinstitute Nachhaltigkeitsdaten?

Banken und Vermögensverwalter integrieren Emissionskennzahlen in die Kreditpreisgestaltung, Portfoliorisikobewertungen und nachhaltigkeitsgebundene Finanzierungsprodukte, was eine CAGR von 19,24 % bei den BFSI-Technologieausgaben antreibt.

Seite zuletzt aktualisiert am: