Globale Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ und Marktanteil

ฒัฒนฐ๙ฐ์ณูรผฒ๚ฑ๐ฐ๙ฒ๕พฑณฆณ๓ณู

| Studienzeitraum | 2020 - 2031 |

|---|---|

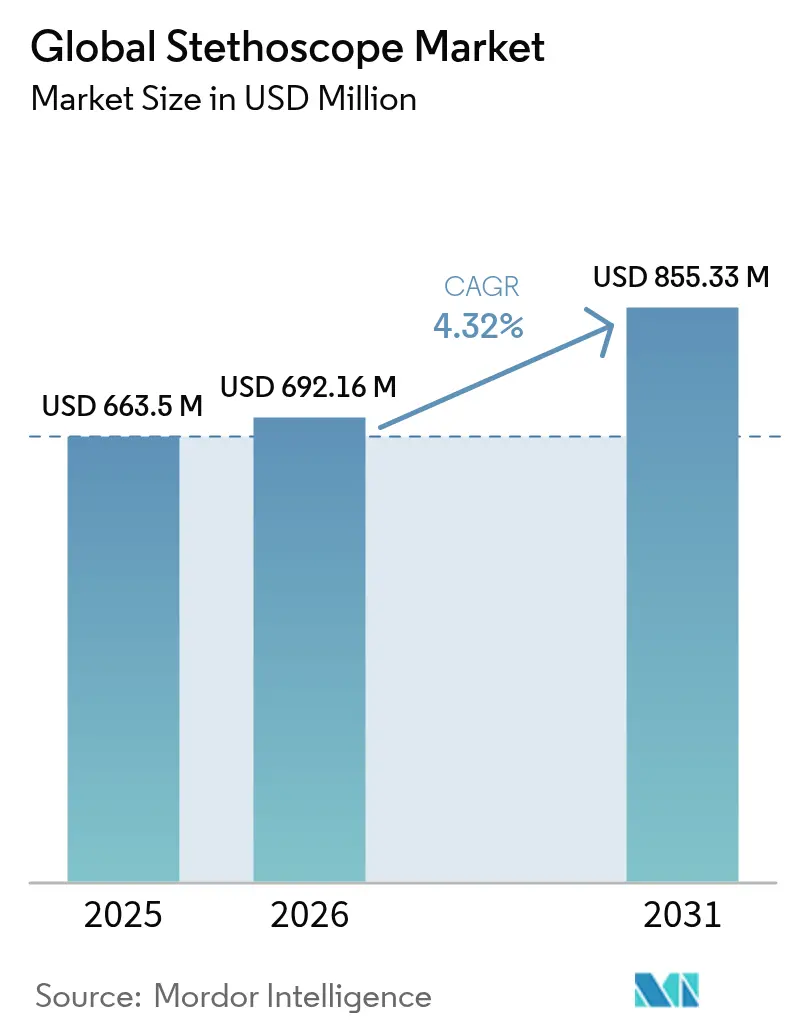

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2026) | 692.16 Millionen US-Dollar |

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ (2031) | 855.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

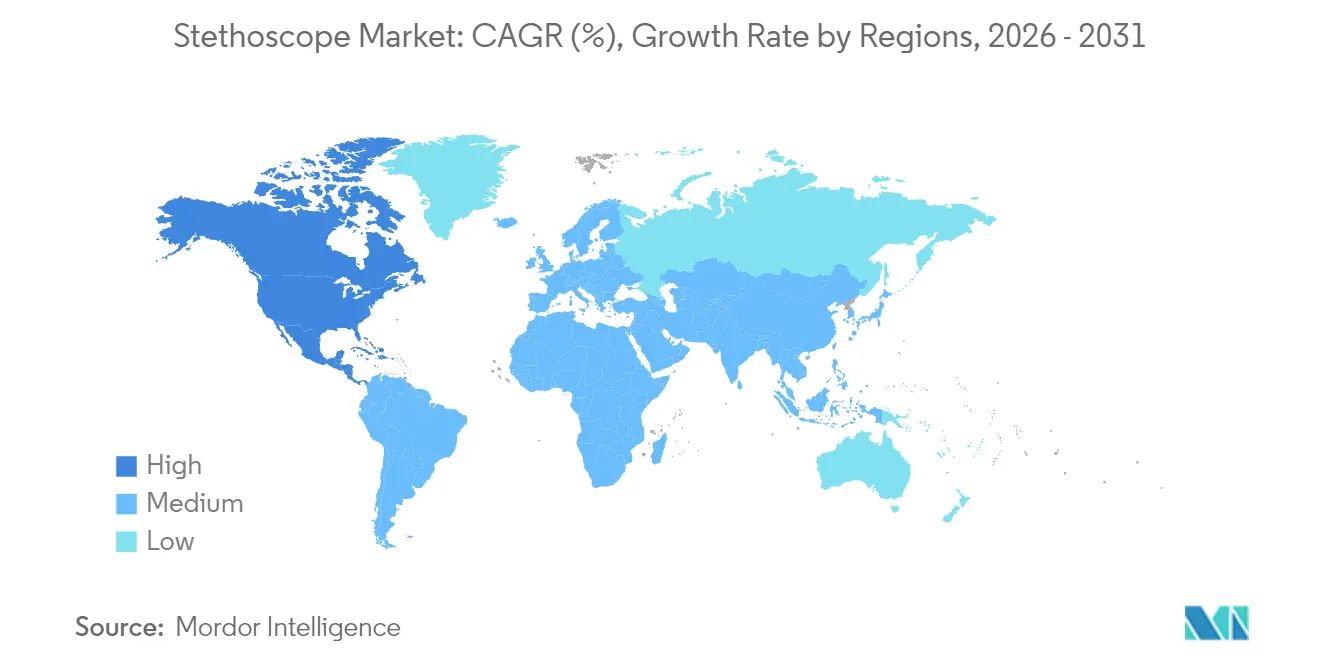

| Schnellstwachsender Markt | Asien-Pazifik |

| Grรถรter Markt | Nordamerika |

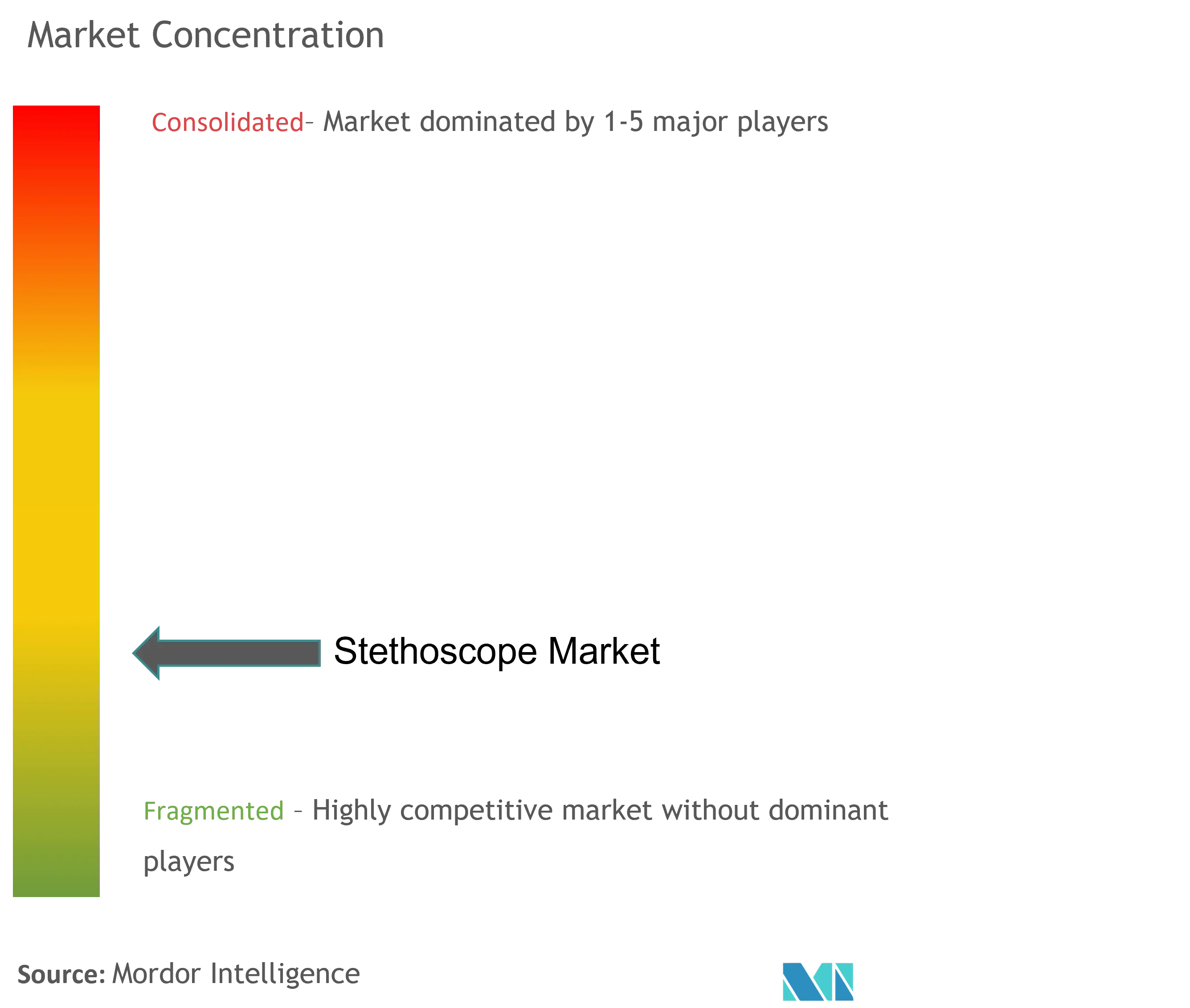

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ยฉ บฺมฯฒปด๒์ศ. Wiederverwendung erfordert Namensnennung gemรคร CC BY 4.0. | |

Globale Stethoskop Marktanalyse von บฺมฯฒปด๒์ศ

Die Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ wurde im Jahr 2025 auf 663,50 Millionen USD geschรคtzt und soll von 692,16 Millionen USD im Jahr 2026 auf 855,33 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,32 % wรคhrend des Prognosezeitraums (2026โ2031). Das Wachstum wird durch den รbergang von rein akustischen Gerรคten zu vernetzten Instrumenten geprรคgt, die Algorithmen integrieren, die in der Lage sind, Herzgerรคusche, niedrige Ejektionsfraktion und pulmonale Rasselgerรคusche innerhalb von Sekunden zu erkennen. Die Prรคvalenz kardiovaskulรคrer Erkrankungen, die fรผr 80 % der Todesfรคlle in Lรคndern mit niedrigem und mittlerem Einkommen verantwortlich ist, hรคlt die Basisnachfrage aufrecht, wรคhrend die Einfรผhrung der Telemedizin neue Kanรคle fรผr den Point-of-Care-Verkauf erรถffnet. Die FDA-Zulassung des Algorithmus von Eko Health zur Erkennung niedriger Ejektionsfraktion hat das klinische Vertrauen in die intelligente Auskultation gestรคrkt und Risikokapital in Richtung tragbarer Lรถsungen gelenkt, die mit Plattformen fรผr elektronische Patientenakten synchronisieren [1]Food and Drug Administration, "Zusammenfassung der Entscheidung zum Eko-Algorithmus fรผr niedrige Ejektionsfraktion," fda.gov. Zu den parallelen Gegenwinden zรคhlen die Substitution durch tragbare Ultraschallgerรคte, Komponentenengpรคsse und bevorstehende Materialvorschriften, doch etablierte Marken nutzen ihre Skalierungsmacht, um die Kosteninflation einzudรคmmen und Vertriebsnetzwerke zu schรผtzen. Regionale Chancen sind am deutlichsten im asiatisch-pazifischen Raum sichtbar, wo staatliche Ausgaben fรผr die Primรคrversorgung und mobile Kliniken mit einer steigenden Inzidenz chronischer Erkrankungen zusammenfallen und den Stethoskop Markt zu einem zentralen Fokuspunkt fรผr Med-Tech-Lokalisierungsprogramme machen.

Wesentliche Erkenntnisse des Berichts

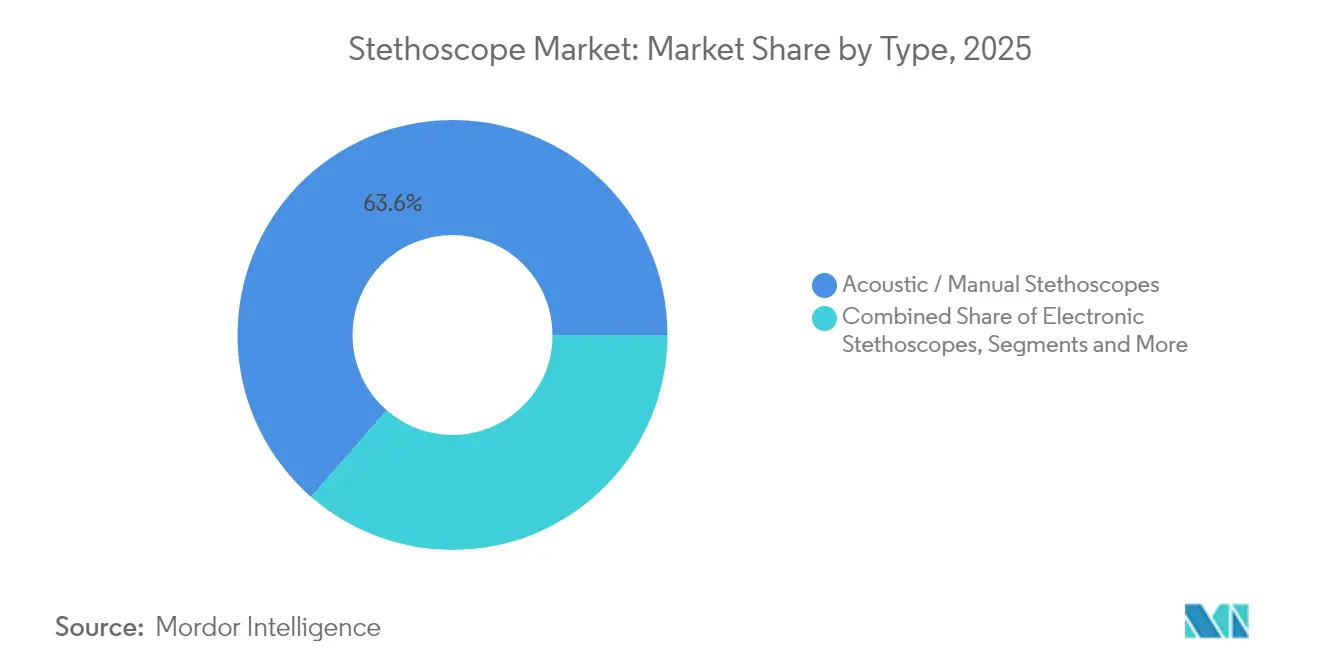

- Nach Typ behielten akustische/manuelle Gerรคte im Jahr 2025 einen Stethoskop Marktanteil von 63,58 %, wรคhrend intelligente/KI-fรคhige Modelle auf eine CAGR von 5,27 % bis 2031 zusteuern.

- Nach Endnutzer hielten Krankenhรคuser im Jahr 2025 einen Umsatzanteil von 59,22 % an der Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐; die hรคusliche Gesundheitsversorgung soll bis 2031 mit einer CAGR von 4,81 % wachsen.

- Nach Geografie fรผhrte Nordamerika im Jahr 2025 mit 44,78 % der Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐, doch der asiatisch-pazifische Raum verzeichnet die hรถchste prognostizierte CAGR von 5,49 % bis 2031.

Hinweis: Die ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietรคren Schรคtzrahmens von บฺมฯฒปด๒์ศ erstellt und mit den neuesten verfรผgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Stethoskop Markttrends und Erkenntnisse

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prรคvalenz kardiovaskulรคrer und pulmonaler Erkrankungen | +2.1% | Global, am stรคrksten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (โฅ 4 Jahre) |

| Zunahme routinemรครiger Patientenbesuche und kรถrperlicher Untersuchungen | +1.8% | Nordamerika und Europa, mit Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2โ4 Jahre) |

| Beschleunigte Einfรผhrung digitaler und KI-fรคhiger Stethoskope | +2.3% | Nordamerika und Europa fรผhrend, asiatisch-pazifischer Raum folgt | Mittelfristig (2โ4 Jahre) |

| Ausbau von Heimversorgung und Fernรผberwachungsmodellen | +1.9% | Vereinigte Staaten, Kanada, Deutschland, mit globaler Ausweitung | Kurzfristig (โค 2 Jahre) |

| Infektionskontrollnachfrage nach Einwegzubehรถr | +0.8% | Global, am intensivsten in Lรคndern mit hoher Krankenhausdichte | Kurzfristig (โค 2 Jahre) |

| Boom in der Veterinรคrversorgung kurbelt Spezialistenstethoskope an | +0.6% | Nordamerika und Europa, in asiatischen Metropolen noch in der Entstehungsphase | Langfristig (โฅ 4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Steigende Prรคvalenz kardiovaskulรคrer und pulmonaler Erkrankungen

Die ischรคmische Herzerkrankung verzeichnete im Jahr 2023 weltweit altersbereinigt 108,8 Todesfรคlle pro 100.000 Einwohner, und die Gesamtzahl der kardiovaskulรคren Todesfรคlle stieg im Jahr 2022 auf 19,8 Millionen. Diese Daten erheben die kontinuierliche Auskultation von einer episodischen Praxis am Krankenbett zu einer ganzjรคhrigen รberwachung in ambulanten und kommunalen Umgebungen. Eine Studie der Mayo Clinic in Nigeria zeigte, dass KI-fรคhige Stethoskope die Erkennung peripartaler Kardiomyopathie im Vergleich zu herkรถmmlichen Methoden verdoppelten, was den Wert in Regionen mit Mangel an Kardiologen unterstreicht. Die Strategien der Weltgesundheitsorganisation (WHO) zu nichtรผbertragbaren Krankheiten fรถrdern nun die Frรผherkennung kardiopulmonaler Erkrankungen in der Primรคrversorgung und verankern den Stethoskop Markt weiter in รถffentlichen Gesundheitsbudgets. In den Vereinigten Staaten treibt das Management von Herzinsuffizienz bereits jรคhrliche Ausgaben von รผber 30 Milliarden USD voran, wodurch algorithmusgestรผtzte Gerรคte fรผr Kostentrรคger als Instrumente zur Kostenvermeidung positioniert werden.

Beschleunigte Einfรผhrung digitaler und KI-fรคhiger Stethoskope

Die FDA-Zulassung im April 2024 fรผr den Algorithmus von Eko Health zur Erkennung niedriger Ejektionsfraktion validierte, dass ein 15-Sekunden-Herzinsuffizienz-Screening in die routinemรครige Vitalzeichenerhebung integriert werden kann. Die Entscheidung fiel zeitgleich mit der Serie-D-Finanzierung von Eko Health in Hรถhe von 41 Millionen USD und erweiterte die installierte Basis auf รผber 500.000 Kliniker weltweit [2]Eko Health, "Ankรผndigung der Serie-D-Finanzierung," ekohealth.com. Auf Jahrzehnten von Herzton-Bibliotheken trainierte Modelle des maschinellen Lernens erkennen strukturelle Herzgerรคusche auf Primรคrversorgungsebene und verkรผrzen รberweisungsverzรถgerungen. Die Gerรคtekonnektivitรคt รผber Bluetooth und Wi-Fi leitet rohe Phonokardiogramme an Cloud-Dashboards weiter, sodass entfernte Kardiologen Befunde asynchron รผberprรผfen kรถnnen. Der regulatorische Schwung, einschlieรlich der aktualisierten Cybersicherheitsrichtlinien der FDA, verringert Adoptionshรผrden, erhรถht jedoch die Anforderungen an die Softwarewartung โ was Anbieter mit dedizierter MLOps-Kapazitรคt bevorzugt.

Ausbau von Heimversorgung und Fernรผberwachungsmodellen

Die dauerhafte Telemedizin-Erstattung in den Vereinigten Staaten ermรถglicht stethoskopgestรผtzte virtuelle Besuche und treibt Gerรคte in Heimgesundheitspakete, die รผber Kostentrรคger und Apothekenketten vermarktet werden. Von Pflegepersonen bediente digitale Stethoskope erreichten in pรคdiatrischen Tele-Kardiologie-Studien eine krankenhausรคquivalente Klangqualitรคt und bewiesen damit die Benutzerfreundlichkeit fรผr Laien. Die Integration mit HIPAA-konformen Videoplattformen verringert den Reiseaufwand fรผr chronische Herzinsuffizienz- und COPD-Kohorten in lรคndlichen Gebieten. Von der FDA zugelassene USB-Stethoskope mit Bildschirmfreigabefunktionen werden nun von Pflegenetzwerken fรผr betreutes Wohnen und Schulgesundheitsprogrammen beschafft und erweitern die Endnutzerkategorien, die zuvor im Stethoskop Markt nicht prรคsent waren.

Infektionskontrollnachfrage nach Einwegzubehรถr

Postpandemische Infektionsprรคventionsprotokolle erhรถhen die Aufmerksamkeit fรผr die Hygiene von Stethoskopen. Klinische Audits zeigen Oberflรคchenkontaminationen bei 85 % der stationรคren Stethoskope, was Einrichtungen dazu veranlasst, automatisierte Membranen und Einwegabdeckungen zu erproben [3]Aseptiscope, "Klinisches Audit zur Stethoskop-Kontamination," aseptiscope.com. Einwegohrstรถpsel und Schlauchauskleidungen fรผgen wiederkehrende Umsatzschichten fรผr OEMs und Drittanbieter hinzu. Qualitรคtsverbesserungsteams in Krankenhรคusern weisen zunehmend separate Budgets fรผr Einwegartikel zu, die den Wiederaufbereitungsaufwand reduzieren und mit Krankenhausinfektionen verbundene Strafzahlungen fรผr Medicare-Wiederaufnahmen mindern.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tragbare Ultraschallgerรคte verringern die Abhรคngigkeit von der Auskultation | -1.4% | Frรผhzeitige Einfรผhrung in Nordamerika und Europa, globale Ausweitung | Mittelfristig (2โ4 Jahre) |

| Preisdruck und Kommoditisierung manueller Modelle | -0.9% | Global, besonders stark in preissensiblen Mรคrkten | Kurzfristig (โค 2 Jahre) |

| PVC- und Elastomerknappheit stรถrt die Schlauchversorgung | -1.1% | Global, mit starken Auswirkungen auf Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (โค 2 Jahre) |

| Datenschutzbedenken bei mit der Cloud verbundenen Gerรคten | -0.7% | Regulatorischer Fokus in Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2โ4 Jahre) |

| Quelle: บฺมฯฒปด๒์ศ | |||

Tragbare Ultraschallgerรคte verringern die Abhรคngigkeit von der Auskultation

Eine Studie mit 250 Patienten zeigte, dass tragbare Ultraschallgerรคte 82 % der Herzabnormalitรคten erkannten, verglichen mit 47 % bei der Standarduntersuchung, und die Folgekosten der Diagnostik von 707,44 USD auf 644,43 USD pro Patient senkten. Notaufnahmen รผbernehmen sondenbasierte Arbeitsablรคufe, die die Auskultation umgehen, insbesondere bei der Triage von Dyspnoe. Forschungsgruppen an der Universitรคt Cambridge entwickelten flexible Pflastersensoren, die Herztรถne durch Kleidung hindurch aufzeichnen und Ultraschallbildgebung mit maschinellen Lernanalysen zur Klappenuntersuchung kombinieren. Obwohl Gerรคtekosten und Schulungsanforderungen einen vollstรคndigen Ersatz noch verhindern, verkรผrzen sie den Upgradezyklen fรผr herkรถmmliche Stethoskope und stellen das Wachstum in Hochakutumgebungen in Frage.

Preisdruck und Kommoditisierung manueller Modelle

Einstiegsklasse akustische Stethoskope geraten unter Margendruck, da Vertragsfertigungsunternehmen in Vietnam und Indien OEM-Chargen unterhalb der bisherigen Kostenschwellen anbieten. Lieferunterbrechungen trieben die Logistikausgaben fรผr einige Anbieter im Jahr 2024 auf fast 20 % des Umsatzes und verstรคrkten die Empfindlichkeit gegenรผber Preisschwankungen bei Nickel, Kupfer und medizinischem PVC. Bildungssegmente bleiben preisgesteuert; Lehrkrankenhรคuser kaufen jedes Semester Grundinstrumente fรผr Studenten in groรen Mengen und bevorzugen das gรผnstigste qualifizierte Angebot. Ohne KI- oder Telehealth-Anbindung sind mittlere Preissegmente von Erosion bedroht, sofern sie nicht mit Infektionskontrollzubehรถr oder verlรคngerten Garantien gebรผndelt werden.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die รผberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Intelligente Varianten fordern die akustische Dominanz heraus

Im Jahr 2025 kontrollierten akustische/manuelle Gerรคte 63,58 % des Stethoskop Marktes, was die รผberlieferte Bedeutung und den Kostenvorteil dieser Kategorie unterstreicht. Das Segment bildet nach wie vor die Grundlage fรผr Medizincurricula im ersten Jahr und dominiert humanitรคre Hilfspakete, wobei es von batterielosem Betrieb und Reparaturfreundlichkeit profitiert. Elektronische Modelle bieten verstรคrkte Auskultation fรผr Intensivteams und Pneumologen, die klarere Mittelfrequenzbereiche benรถtigen. Nischenlehr-Stethoskope integrieren Headsets, die die Tรถne eines einzelnen Patienten gleichzeitig an mehrere Auszubildende รผbertragen. Veterinรคrversionen profitieren vom Haustiergesundheitsboom, da Tierhalter grรถรere Budgets fรผr kardiologische Untersuchungen ihrer Hunde bereitstellen.

Intelligente Stethoskope verzeichnen trotz ihrer kleineren Basis eine CAGR von 5,27 % bis 2031. Die Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ fรผr intelligente Gerรคte soll parallel zu Digitalisierungszuschรผssen fรผr Krankenhรคuser und Telemonitoring-Pilotprogrammen von Versicherern wachsen. Produkte wie CORE 500โข kombinieren EKG-Visualisierung mit Auskultation und beschleunigen die Entscheidungsfindung bei der Triage von Brustschmerzen. Regulatorische Klarheit bei vernetzten Gerรคten und sinkende MEMS-Mikrofon-Kosten reduzieren die Stรผcklistenkosten und ermรถglichen es Anbietern, KI-Funktionen zu Preispunkten anzubieten, die fรผr Praxen der Primรคrversorgung erschwinglich sind. Cloud-Dashboards erรถffnen Abonnementeinnahmen und wandeln einmalige Hardware-Verkรคufe in annualisierte Softwarevertrรคge um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhรคltlich

Nach Endnutzer: Krankenhรคuser dominieren, wรคhrend die hรคusliche Gesundheitsversorgung zulegt

Krankenhรคuser erfassten im Jahr 2025 59,22 % des Stethoskop Marktes dank zentralisiertem Einkauf und Patientenumschlag rund um die Uhr. Kardiologie, Notaufnahme und Stationsvisiten treiben gemeinsam eine hohe Nutzung pro Instrument. Akademische Zentren ergรคnzen die Nachfrage durch Simulationslabore, die zusรคtzliche Lehrmodelle fรผr OSCE-Beurteilungen benรถtigen. Ambulante Operationszentren spiegeln die Prรคferenzen der Krankenhรคuser wider, legen jedoch Wert auf antimikrobielle Schlรคuche und automatische Desinfektionsstationen, die Ausfallzeiten im OP minimieren.

Die Nutzung in der hรคuslichen Gesundheitsversorgung wรคchst am schnellsten mit einer CAGR von 4,81 %. Die Stethoskop ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ fรผr hรคusliche Pflegedienste wird steigen, da Kostentrรคger die Fernauskulltation bei Besuchen zur Verwaltung chronischer Erkrankungen erstatten. Bluetooth-fรคhige Stethoskope speisen Phonogramme in Kliniker-Dashboards ein, die Warnungen auslรถsen, wenn sich Herzgerรคusche verstรคrken oder Rasselgerรคusche auftreten โ unnรถtige Transporte in die Notaufnahme werden so vermieden. Die dauerhaften Telemedizin-Paritรคtsregeln von Medicare, die im Jahr 2024 permanent eingefรผhrt wurden, schaffen stabile Umsatzwege fรผr Gerรคtehersteller, die auf hรคusliche Protokolle ausgerichtet sind. Pรคdiatrische Asthmaรผberwachungspakete und Herzinsuffizienzbรผndel, die รผber Einzelhandelsapotheken versandt werden, erweitern die Verbraucherkanรคle weiter, ohne den institutionellen Verkauf zu beeintrรคchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhรคltlich

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 44,78 % am Stethoskop Markt, unterstรผtzt durch robuste Erstattungen fรผr digitale Gesundheitstools, einen reifen kardiologischen Fachkrรคftebestand und FDA-Fast-Track-Verfahren, die die Markteinfรผhrungszeit fรผr KI-Algorithmen verkรผrzen. Kรคufer in den Vereinigten Staaten nehmen Premium-SKUs ab, wรคhrend die Provinzgesundheitssysteme Kanadas die Beschaffung รผber Gruppenversorgungsorganisationen standardisieren und das Volumen stabil halten. Die Erweiterung รถffentlicher Krankenhรคuser in Mexiko im Rahmen der INSABI-Reformen treibt die Nachfrage nach akustischen Stethoskopen nach oben, wenn auch in niedrigeren Preissegmenten. Regionale Herausforderungen entstehen durch die Verbreitung tragbarer Ultraschallgerรคte in Notaufnahmekonsortien, wo Fรถrdermittel die Anschaffungskosten ausgleichen.

Europa prรคsentiert eine stabile, aber preissensible Landschaft. Die demografische Alterung treibt das Volumen der Herzuntersuchungen an, doch Sparmaรnahmen in sรผdlichen Lรคndern begrenzen die Gerรคtebudgets. Deutschland und das Vereinigte Kรถnigreich pilotieren KI-Stethoskop-Einfรผhrungen in der Primรคrversorgung, um Frรผhdiagnose-Ziele zu erreichen, wรคhrend Frankreich und Italien auf hybride akustisch-elektronische Formate setzen, die zu bestehenden Ausbildungsprotokollen passen. Das von der Europรคischen Union verschobene DEHP-Verbot verschafft PVC-Schlauchlieferanten weitere fรผnf Jahre Zeit, beschleunigt jedoch gleichzeitig die Forschung und Entwicklung siliziumbasierter Alternativen. Engpรคsse bei benannten Stellen im Rahmen der MDR verlรคngern die Zertifizierungszyklen und schaffen Marktzutrittshรผrden fรผr kleinere Marken.

Der asiatisch-pazifische Raum sichert sich die schnellste CAGR von 5,49 % bis 2031, getragen von China, Indien und Indonesien. Japan fรถrdert die frรผhzeitige Einfรผhrung durch Smart-Hospital-Pilotprogramme, die Auskultationsdaten in nationale elektronische Patientenaktensysteme integrieren, wรคhrend ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน lokale Fertigungskapazitรคten mit Exportsubventionen kombiniert und so die Wettbewerbsintensitรคt erhรถht. Indiens Ayushman-Bharat-Programm lenkt Mittel in die Primรคrversorgungsdiagnostik in lรคndlichen Gebieten, wobei extreme Preissensibilitรคt hybride elektronisch-akustische Gerรคte bevorzugt. Die Regierungen Sรผdostasiens, angefรผhrt von Indonesien, leiten pandemiebedingte Erhรถhungen der Gesundheitsbudgets in die Telemedizin-Infrastruktur, die mit fernbereiten Stethoskopen kompatibel ist.

Wettbewerbslandschaft

Der Stethoskop Markt weist eine moderate Konzentration auf, bei der 3M Littmann, Eko Health, Thinklabs und eine Handvoll regionaler OEMs zusammen einen geschรคtzten Anteil im oberen zweistelligen Bereich halten. 3M verteidigt seine Marktstellung durch Markenwert, Patente auf Doppelfrequenz-Membranen und globale Hรคndlernetzwerke. Eko Health treibt cloud-vernetzte intelligente Stethoskope voran, die durch proprietรคre Algorithmen gestรผtzt werden; die Serie-D-Finanzierung 2024 injiziert Kapital zur Erweiterung der eingebetteten Softwareteams und zur Vergrรถรerung der Serviceprรคsenz in Europa und Asien. Thinklabs zielt auf audiologiegerechte Verstรคrkungsnischen ab, die von Neurologen und Intensivรคrzten geschรคtzt werden.

Die Wettbewerbsspannung nimmt zu, da Hersteller tragbarer Ultraschallgerรคte โ Butterfly Network, GE Vscan โ dieselben Frontline-Kliniker umwerben. Tragbare Ultraschallgerรคte bieten visuelle Bestรคtigung von Herzgerรคuschen und positionieren sich aufgrund hรถherer Kosten und Schulungskomplexitรคt als Premium-Alternative und nicht als vollstรคndiger Ersatz. Hersteller reagieren durch die Integration von EKG-Ableitungen, breitbandigen Frequenzmikrofonen und Infektionskontrollzubehรถr in Stethoskope der nรคchsten Generation und erweitern so die Funktionalitรคt ohne wesentliche รnderungen des Arbeitsablaufs.

Die Belastbarkeit der Lieferkette bestimmt nun Flottenersatzgebote innerhalb groรer Gesundheitssysteme. Das Amt fรผr Lieferkettenresilienz der FDA meldete wรคhrend 2024 Engpรคsse bei pรคdiatrischen Stethoskopen, was Gruppenversorgungsorganisationen dazu veranlasste, multiregionale Komponentenquellen zu suchen. Anbieter mit vertikal integrierter Schlauch-, Membran- und Leiterplattenproduktion bewรคltigen Unterbrechungen besser und erlangen so Verhandlungsmacht bei Dreijahres-Rahmenvertrรคgen. Cybersicherheitsvorgaben fรผr vernetzte Gerรคte erhรถhen die Compliance-Kosten, die kleinere Neueinsteiger nur schwer stemmen kรถnnen, was den Markt in Richtung Partnerschaften oder รbernahmen zur Ressourcenbรผndelung drรคngt.

Globale Stethoskop-Branchenfรผhrer

3M

GF HEALTH PRODUCTS, INC

American Diagnostic Corporation

ICU Medical, Inc.

Baxter (Hill-Rom)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jรผngste Branchenentwicklungen

- Mรคrz 2024: ChestPal brachte in den Vereinigten Staaten ein neues digitales Stethoskop auf den Markt und erweiterte das inlรคndische Angebot an intelligenten Gerรคten.

- Februar 2024: Sparrow fรผhrte ein von der FDA zugelassenes Smartphone-Stethoskop ein, das Verbraucherelektronik mit klinisch-qualitativem Klangerfassung verbindet.

- November 2023: Das TRICORDER-Programm, das vom Imperial College London geleitet und durch einen NIHR-Zuschuss von 1,3 Millionen USD finanziert wird, platzierte KI-fรคhige intelligente Stethoskope in 100 Allgemeinmedizin-Kliniken, um die Erkennung von Herzinsuffizienz zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Stethoskopmarkt als alle fabrikneuen akustischen, elektronischen und intelligenten Auskultationsgerรคte, die fรผr den Gebrauch in der Human- oder Veterinรคrmedizin verkauft werden, zusammen mit Ersatz-Bruststรผcken und integrierten Lehrsets.

Umfang ausgeschlossen: รberholte Gerรคte, eigenstรคndige Herzsensoren ohne Bruststรผcke und Einweg-Spielzeugrepliken werden bewusst nicht in das Modell aufgenommen.

รberblick รผber die Segmentierung

- Nach Typ

- Akustische/manuelle Stethoskope

- Elektronische Stethoskope

- Intelligente/KI-fรคhige Stethoskope

- Lehr- und Ausbildungsstethoskope

- ณีฑ๐ณูฑ๐ฐ๙พฑฒิรคฐ๙ฒ๕ณูฑ๐ณูณ๓ดวฒ๕ฐ์ดวฑ่ฑ๐

- Nach Endnutzer

- Krankenhรคuser und Kliniken

- Ambulante Operationszentren

- Hรคusliche Gesundheitsversorgung

- Telemedizin-Anbieter

- Tierarztpraxen

- Akademische und Ausbildungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Kรถnigreich

- Frankreich

- Italien

- Spanien

- รbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ณงรผปๅฐ์ดวฐ๙ฑ๐ฒน

- Australien

- รbriger asiatisch-pazifischer Raum

- Naher Osten

- Golf-Kooperationsrat

- ณงรผปๅฒนดฺฐ๙พฑฐ์ฒน

- รbriger Naher Osten

- ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน

- Brasilien

- Argentinien

- รbriges ณงรผปๅฒนณพฑ๐ฐ๙พฑฐ์ฒน

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primรคre Forschung

Unser Team befragte Biomedizintechniker, Einkaufsleiter von Krankenhรคusern und Kardiologieprofessoren in Nordamerika, Europa und Asien-Pazifik. Diese Gesprรคche verifizierten die Gesamtzahlen der Lieferungen, klรคrten die Verbreitung von Bluetooth-fรคhigen Gerรคten und dienten als Grundlage fรผr den Preiskorridor, den wir auf die Home-Care-Kanรคle anwendeten.

Desk Research

Wir begannen mit der Extraktion von Versand- und Handelswerten aus UN Comtrade, FDA 510(k)-Freigabeprotokollen, Eurostat-Importdateien und Statistiken der Japan Medical Devices Association, in denen Volumenschรคtzungen verankert sind. Fachzeitschriften wie MedTech Dive, Jahresberichte von bรถrsennotierten Gerรคteherstellern und von Fachleuten geprรผfte Artikel in PubMed helfen uns, durchschnittliche Verkaufspreise, Nutzungseinstellungen und digitale Akzeptanzkurven zu ermitteln. Lizenzierte Feeds von D&B Hoovers und Dow Jones Factiva liefern Anhaltspunkte zu den Einnahmen auf Unternehmensebene, die die Analysten von Mordor in das Modell einfรผgen. Die genannten Quellen dienen der Veranschaulichung; viele zusรคtzliche Referenzen unterstรผtzten die Datensammlung, die Gegenprรผfung und die Klรคrung von Forschungsfragen.

ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐nbestimmung und -prognose

Ein Top-Down-Modell wandelt Produktions- und Handelsdaten in regionale Einheitspools um, die wir dann mit geografisch spezifischen ASPs multiplizieren, die durch Channel Checks verfeinert werden. Ausgewรคhlte Bottom-up-Roll-ups von Hรคndlerverkรคufen in fรผnf Schwerpunktlรคndern testen die Ausrichtung und lรถsen bei Bedarf Anpassungen aus. Zu den Schlรผsselvariablen, die die Prognose beeinflussen, gehรถren die Ausmusterungszyklen der installierten Basis, die Prรคvalenz von Herz-Kreislauf- und Atemwegserkrankungen, das Wachstum von Telegesundheitsbesuchen, behรถrdliche Zulassungen fรผr KI-fรคhige Stethoskope und Wรคhrungsschwankungen, die die Gerรคtepreise beeinflussen. Wir wenden eine fehlerkorrigierte ARIMA-Technik an, um jeden Treiber zu projizieren, wรคhrend von Experten gesammelte Szenario-Inputs die Annahmen realistisch halten, wo die Historie dรผnn ist. Die Behandlung von Lรผcken folgt konservativen Interpolationsregeln, wenn Primรคrdaten fehlen.

Zyklus der Datenvalidierung und -aktualisierung

Wir fรผhren mehrstufige Peer-Reviews durch, gleichen Anomalien mit unabhรคngigen Reihen von Gesundheitsausgaben ab und nehmen erneut Kontakt mit den Quellen auf, wenn Abweichungen die vorgegebenen Bandbreiten รผberschreiten. Die Berichte werden alle zwรถlf Monate aktualisiert. Zwischenzeitliche Aktualisierungen werden verรถffentlicht, wenn wichtige Ereignisse wie grรถรere Rรผckrufe oder รnderungen bei der Kostenerstattung den Markt bewegen. Vor dem Versand fรผhrt ein Analyst eine erneute รberprรผfung durch, damit die Kunden die aktuellsten Informationen erhalten.

Warum die Stethoskop-Baseline von Mordor bei Entscheidungstrรคgern Anklang findet

Verรถffentlichte Schรคtzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Gerรคtemischungen, Preisgrundlagen und Abschneidejahre wรคhlen. Unser disziplinierter Umfang, die doppelten Validierungsschritte und die jรคhrliche Aktualisierung sorgen dafรผr, dass die Basisdaten mit dem รผbereinstimmen, was die Einkรคufer tatsรคchlich auf den Beschaffungsbรถgen sehen.

Zu den wichtigsten Faktoren, die zu Lรผcken fรผhren, gehรถren die rein digitale Abdeckung, die Einbeziehung von Tierarzneimitteln, einzelne ASP-Anhebungen oder lineare Wachstumsabkรผrzungen, die anderswo verwendet werden.

Benchmark-Vergleich

| ฒัฒนฐ๙ฐ์ณูฒตฐ๙รถรฑ๐ | Anonymisierte Quelle | Primรคrer Treiber der Lรผcke |

|---|---|---|

| 663,5 Millionen USD (2025) | บฺมฯฒปด๒์ศ | |

| 671,1 Millionen USD (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Veterinรคr- und Schulungssets; es gilt ein einmaliger ASP-Aufschlag |

| 697,6 Millionen USD (2024) | Industrieverband B | Nutzt lineares Wachstum ab 2019; bรผndelt kostengรผnstige E-Commerce-Bausรคtze |

| 490,0 Millionen USD (2025) | Fachzeitschrift C | Erfasst nur digitale Stethoskope; akustische Gerรคte werden nicht berรผcksichtigt |

Der Vergleich zeigt, dass Verschiebungen im Umfang und in der Preislogik die Gesamtbetrรคge um mehr als hundert Millionen Dollar verรคndern kรถnnen. Der transparente Aufbau von Mordor und die rechtzeitige Aktualisierung bieten daher eine ausgewogene, wiederholbare Grundlage, auf die sich die Entscheidungstrรคger verlassen kรถnnen.

Im Bericht beantwortete Schlรผsselfragen

Was ist die aktuelle Grรถรe des globalen Stethoskop Marktes?

Der Stethoskop Markt belรคuft sich im Jahr 2026 auf 692,16 Millionen USD und soll bis 2031 bei einer CAGR von 4,32 % einen Wert von 855,33 Millionen USD erreichen.

Wer sind die Hauptakteure im globalen Stethoskop Markt?

3M, GF HEALTH PRODUCTS, INC, American Diagnostic Corporation, ICU Medical, Inc. und Baxter (Hill-Rom) sind die wichtigsten Unternehmen, die im globalen Stethoskop Markt tรคtig sind.

Welche Region wรคchst im globalen Stethoskop Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 5,49 %, da China, Indien und Indonesien die Kapazitรคten der Primรคrversorgung ausbauen und Telehealth-Richtlinien einfรผhren, die vernetzte Diagnosewerkzeuge begรผnstigen.

Wie wirken sich tragbare Ultraschallgerรคte auf die Nachfrage nach Stethoskopen aus?

Tragbare Ultraschallgerรคte gewinnen einen Anteil an diagnostischen Arbeitsablรคufen โ insbesondere in der Notfallversorgung โ, doch hรถhere Kosten, Schulungsbedarf und Batterieabhรคngigkeit verhindern einen vollstรคndigen Ersatz.

Wie wirken sich tragbare Ultraschallgerรคte auf die Nachfrage nach Stethoskopen aus?

Tragbare Ultraschallgerรคte gewinnen einen Anteil an diagnostischen Arbeitsablรคufen โ insbesondere in der Notfallversorgung โ, doch hรถhere Kosten, Schulungsbedarf und Batterieabhรคngigkeit verhindern einen vollstรคndigen Ersatz.

Seite zuletzt aktualisiert am: